Taille et part du marché des protéines animales au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

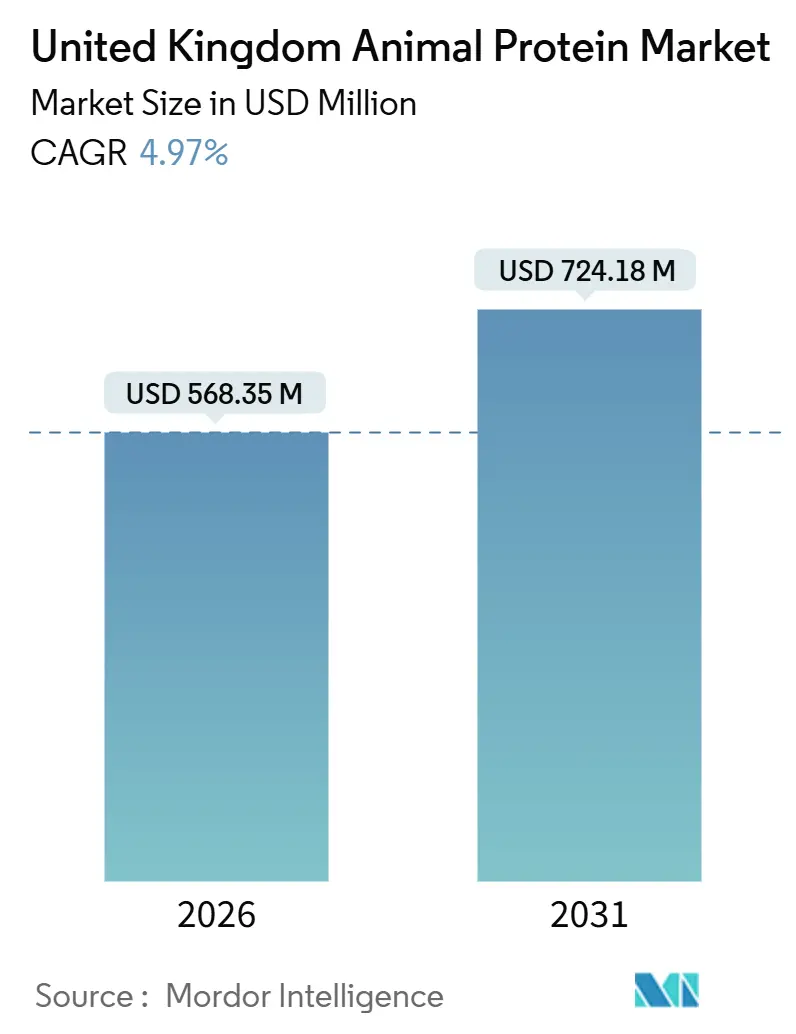

| Taille du Marché (2026) | 568.35 Millions de dollars américains |

| Taille du Marché (2031) | 724.18 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.97% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines animales au Royaume-Uni par Mordor Intelligence

La taille du marché des protéines animales au Royaume-Uni s'élevait à 568,35 millions USD en 2026 et devrait atteindre 724,18 millions USD d'ici 2031, enregistrant un TCAC de 4,97 % sur la période. Cette progression reflète un pivot structurel vers la nutrition clinique, les produits de beauté de l'intérieur et les ingrédients d'origine éthique, plutôt qu'une simple expansion volumique. La protéine de lactosérum reste le type de protéine le plus important en raison de son rôle bien établi dans la nutrition sportive, les préparations pour nourrissons et la fortification en boulangerie, mais les peptides de collagène captent l'élan de croissance à mesure que les consommateurs associent cet ingrédient aux bénéfices pour les articulations, la peau et la récupération post-chirurgicale. Les améliorations des technologies de traitement — microfiltration à flux croisé, hydrolyse enzymatique et séchage par atomisation à haute efficacité énergétique — continuent de réduire les coûts unitaires tout en produisant des isolats quasi inodores et de haute pureté répondant aux exigences des formulateurs pour les boissons, les barres et les aliments cliniques.

Points clés du rapport

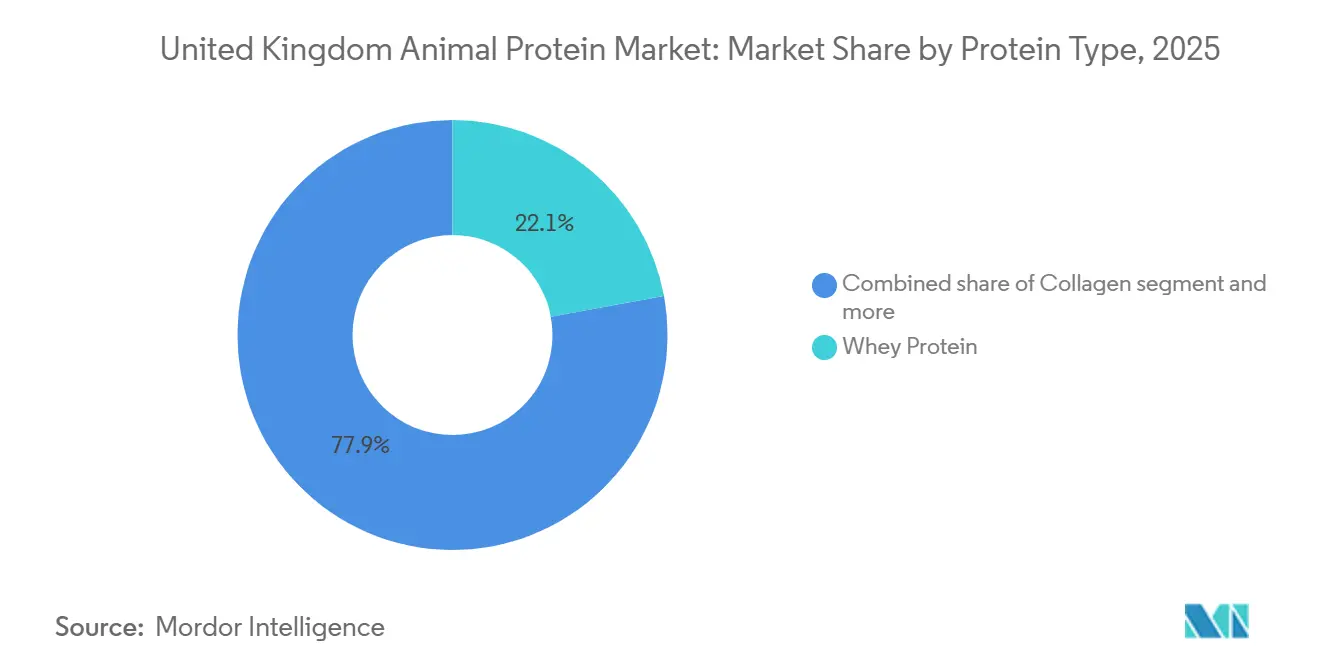

- Par type de protéine, la protéine de lactosérum a capturé une part de marché de 22,09 % sur le marché des protéines animales au Royaume-Uni en 2025, tandis que le collagène devrait se développer à un TCAC de 5,36 % jusqu'en 2031.

- Par catégorie, les formats conventionnels représentaient 76,10 % de la taille du marché des protéines animales au Royaume-Uni en 2025 ; les variantes biologiques progressent à un TCAC de 7,79 %.

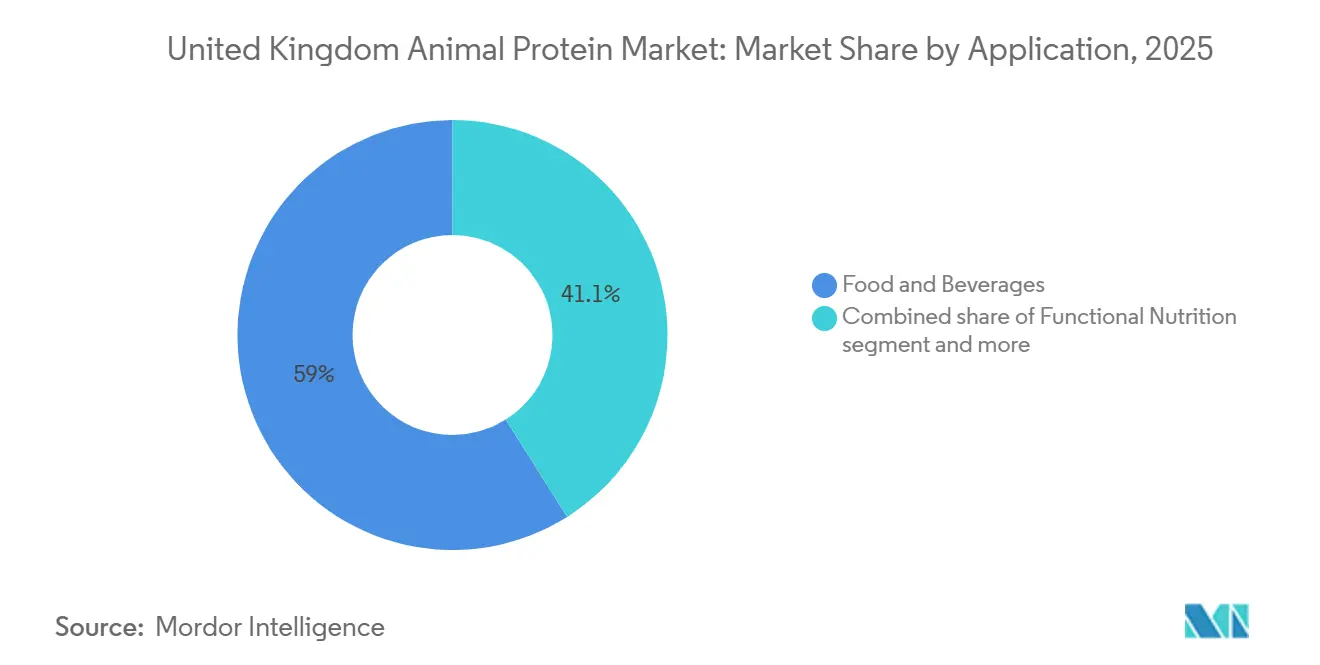

- Par application, l'alimentation et les boissons ont dominé avec 58,95 % de la valeur en 2025, mais la nutrition fonctionnelle devrait croître à un TCAC de 6,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des protéines animales au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance des aliments protéinés enrichis pratiques et prêts à consommer | +1.2% | National, concentré dans le Grand Londres et le Sud-Est de l'Angleterre | Moyen terme (2 à 4 ans) |

| Croissance du secteur de la nutrition sportive et de la performance | +1.0% | National, avec une pénétration plus élevée dans les centres urbains | Court terme (≤ 2 ans) |

| Expansion des aliments et boissons fonctionnels et spécialisés | +0.9% | National | Moyen terme (2 à 4 ans) |

| Vieillissement de la population et besoins en nutrition clinique | +0.8% | National, prononcé dans le Sud-Ouest et au Pays de Galles | Long terme (≥ 4 ans) |

| Innovation dans les technologies de traitement des ingrédients | +0.7% | National, porté par les pôles de fabrication du Nord-Ouest de l'Angleterre | Moyen terme (2 à 4 ans) |

| Évolution vers des ingrédients à étiquette propre et d'origine éthique | +0.6% | National, plus fort en Écosse et dans le Sud-Est de l'Angleterre | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des aliments protéinés enrichis pratiques et prêts à consommer

La demande croissante d'aliments protéinés enrichis pratiques et prêts à consommer stimule le marché des ingrédients protéiques animaux au Royaume-Uni. Les modes de vie chargés, l'urbanisation et la sensibilisation à la santé incitent les consommateurs à choisir des produits combinant des protéines de haute qualité et la commodité, tels que les en-cas enrichis en protéines, les boissons, les substituts de repas et les plats prêts à consommer. Les protéines d'origine animale comme le lactosérum, la caséine et le collagène sont privilégiées pour leur haute valeur biologique, leur polyvalence fonctionnelle et leur capacité à améliorer la satiété et le soutien musculaire. Les fabricants de produits alimentaires exploitent ces ingrédients pour créer des formats nomades répondant aux besoins nutritionnels et fonctionnels, renforçant ainsi le rôle des protéines animales dans ce segment en pleine croissance. Selon l'Enquête nationale sur l'alimentation et la nutrition du Royaume-Uni (NDNS) de 2023, les aliments pratiques et prêts à consommer représentaient 51 % de l'apport énergétique des adultes et 68 % de celui des enfants, soulignant un marché solide pour les formats enrichis en protéines [1]Source : Gov.UK, « Aliments transformés et santé : résumé de la mise à jour rapide des données probantes du SACN », gov.uk. En enrichissant les repas, les en-cas et les boissons en lactosérum, caséine ou collagène, les fabricants peuvent répondre aux besoins en protéines et satisfaire les consommateurs soucieux de leur santé tout en maintenant la commodité, le goût et la texture. L'adoption croissante d'aliments enrichis en protéines continue de stimuler la croissance du marché des ingrédients protéiques animaux au Royaume-Uni.

Croissance du secteur de la nutrition sportive et de la performance

La croissance du segment de la nutrition sportive et de la performance stimule le marché des ingrédients protéiques animaux au Royaume-Uni. L'intérêt croissant des consommateurs pour la forme physique, la récupération musculaire et le bien-être stimule la demande de produits enrichis en protéines tels que les shakes, les barres, les poudres et les aliments fonctionnels. Les protéines d'origine animale, comme le lactosérum, la caséine et le collagène, sont privilégiées en raison de leur haute valeur biologique, de leur digestibilité rapide et de leurs profils complets en acides aminés, qui soutiennent la synthèse des protéines musculaires et la récupération. Entre novembre 2023 et novembre 2024, 63,7 % des adultes ont respecté les recommandations des médecins-chefs de pratiquer au moins 150 minutes d'activité physique d'intensité modérée par semaine, soit environ 30 millions d'adultes en Angleterre [2]Source : Sport England Organization, « Un nombre record de personnes pratiquant un sport et une activité physique », sportengland.org. Cette large population active soutient la demande de formulations riches en protéines, encourageant les fabricants à innover et à élargir leurs offres de protéines animales. À mesure que les tendances en matière de forme physique et de bien-être se développent, le segment de la nutrition sportive devrait rester un moteur clé du marché des ingrédients protéiques animaux au Royaume-Uni.

Expansion des aliments et boissons fonctionnels et spécialisés

L'expansion des aliments et boissons fonctionnels et spécialisés stimule la croissance du marché des ingrédients protéiques animaux au Royaume-Uni, car les consommateurs recherchent de plus en plus des produits offrant des bénéfices supplémentaires pour la santé au-delà de la nutrition de base. Les protéines d'origine animale telles que le lactosérum, la caséine et le collagène sont intégrées dans des boissons fonctionnelles, des en-cas enrichis et des aliments spécialisés pour apporter des bénéfices tels que le soutien musculaire, la santé articulaire, le bien-être cutané et une meilleure satiété. Cette tendance est alimentée par des consommateurs soucieux de leur santé qui considèrent les produits fonctionnels enrichis en protéines comme un moyen pratique d'intégrer le bien-être dans leur quotidien. Les données d'adoption par les consommateurs illustrent l'ampleur de cette opportunité : environ 49 % des consommateurs britanniques ont déclaré avoir consommé un type de boisson fonctionnelle au cours des trois derniers mois, et ce chiffre monte à 62 % parmi les adultes actifs âgés de 18 à 44 ans en 2025 [3]Source : Glanbia Nutritionals, « Tendances émergentes des boissons fonctionnelles européennes pour 2025 », glanbianutritionals.com. Cela démontre un marché particulièrement fort parmi les jeunes démographies axées sur la santé, soulignant l'attrait des offres fonctionnelles enrichies en protéines. Les fabricants répondent en innovant avec des ingrédients protéiques animaux de haute qualité dans des formats allant des shakes prêts à boire aux en-cas enrichis en protéines, positionnant les produits fonctionnels et spécialisés comme un moteur de croissance clé pour le marché des protéines animales au Royaume-Uni.

Vieillissement de la population et besoins en nutrition clinique

Le vieillissement de la population au Royaume-Uni stimule la demande de protéines de haute qualité dans les domaines de la nutrition médicale, des soins aux personnes âgées et des contextes de récupération à domicile. La sarcopénie, ou perte musculaire liée à l'âge, touche environ 10 % des adultes britanniques de plus de 70 ans, ce qui incite les recommandations cliniques à préconiser un apport quotidien en protéines de 1,2 gramme par kilogramme de poids corporel, nettement supérieur à la norme de 0,8 gramme par kilogramme pour les adultes plus jeunes. Les diététiciens du NHS prescrivent plus fréquemment des isolats de protéines de lactosérum et des hydrolysats de caséine pour la récupération post-chirurgicale et la gestion des maladies chroniques, car ces protéines offrent une teneur en leucine plus élevée et une meilleure digestibilité par rapport aux alternatives d'origine végétale. Cette tendance est également soutenue par la politique gouvernementale, les recommandations 2024 du Département de la santé et des soins sociaux sur la prévention de la malnutrition dans les maisons de retraite préconisant des repas et des en-cas enrichis en protéines, établissant ainsi un marché institutionnel stable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Intensification de la concurrence des protéines végétales et cultivées | -0.9% | National, plus prononcé dans le Grand Londres et les centres urbains | Court terme (≤ 2 ans) |

| Intolérance au lactose croissante limitant les protéines animales à base de produits laitiers | -0.5% | National | Moyen terme (2 à 4 ans) |

| Scepticisme des consommateurs à l'égard de la protéine d'insecte | -0.4% | National | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières | -0.5% | National, avec un impact aigu sur les transformateurs de produits laitiers et d'œufs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensification de la concurrence des protéines végétales et cultivées

Les alternatives protéiques d'origine végétale et cultivée gagnent des parts de marché dans des catégories traditionnellement dominées par les protéines animales, poussant les acteurs établis à se concurrencer sur le prix et la fonctionnalité. Ces alternatives approchent la parité de coût avec les protéines laitières conventionnelles à mesure que les procédés de fermentation se développent, ce qui représente un défi pour les marges bénéficiaires des fournisseurs traditionnels. Bien que la viande cultivée ne soit pas encore disponible commercialement au Royaume-Uni, elle a bénéficié d'une couverture favorable dans The Times et le Financial Times en 2025, influençant les attentes des consommateurs selon lesquelles les produits sans protéines animales pourraient bientôt rivaliser ou surpasser les qualités sensorielles des offres conventionnelles. Une étude publiée dans Nature en 2024 a souligné que, bien que les protéines végétales aient généralement des niveaux inférieurs d'acides aminés essentiels par rapport aux protéines animales, les stratégies de fortification comblent l'écart nutritionnel, notamment pour la lysine et la méthionine. Cette convergence diminue l'avantage fonctionnel historiquement détenu par les protéines animales, poussant les fournisseurs à se concentrer sur la différenciation par la biodisponibilité, le goût et la durabilité plutôt que sur la seule teneur en protéines.

Intolérance au lactose croissante limitant les protéines animales à base de produits laitiers

L'intolérance au lactose touche environ 5 % de la population britannique, limitant le marché potentiel pour le lactosérum, la caséine et les concentrés de protéines de lait qui contiennent du lactose résiduel même après transformation. Bien que cette prévalence soit plus faible par rapport aux populations d'Asie de l'Est ou d'Afrique, elle constitue néanmoins un segment significatif qui préfère les alternatives sans lactose ou d'origine végétale. Cette limitation est encore aggravée par l'autodiagnostic, de nombreux consommateurs évitant les protéines laitières en raison d'une intolérance perçue plutôt que de cas cliniquement confirmés. Selon les recommandations du NHS, ce comportement découle souvent d'une confusion entre l'intolérance au lactose et l'allergie aux protéines du lait. En conséquence, le segment des personnes évitant le lactose s'étend effectivement au-delà des 5 % de prévalence clinique, posant des défis pour les ingrédients à base de produits laitiers dans diverses catégories d'application.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de protéine : le collagène mène la croissance tandis que le lactosérum domine le volume

La protéine de lactosérum représentait 22,09 % du marché des protéines animales au Royaume-Uni en 2025, soulignant son rôle établi dans la nutrition sportive, les préparations pour nourrissons et la fortification en boulangerie. Le collagène devrait croître à un TCAC de 5,36 % jusqu'en 2031, marquant la croissance la plus rapide parmi tous les types de protéines. Cette croissance est portée par son utilisation dans les compléments de beauté de l'intérieur, les boissons pour la santé articulaire et les formulations de récupération clinique. La caséine et les caséinates sont utilisées dans des applications de niche telles que le fromage fondu et les barres hyperprotéinées, où leurs propriétés de digestion lente soutiennent les allégations liées à la satiété.

La protéine d'œuf reste principalement utilisée dans les produits de boulangerie et de confiserie ; cependant, les perturbations d'approvisionnement causées par les épidémies d'influenza aviaire fin 2024 ont conduit certains formulateurs à la remplacer par des isolats de lactosérum ou de pois. La gélatine est en concurrence avec le collagène dans les vitamines gélifiées et les capsules pharmaceutiques, mais sa croissance est limitée par la préférence croissante des consommateurs pour les alternatives végétariennes telles que la pectine et le carraghénane. La segmentation des types de protéines révèle une division claire : les protéines de base comme le lactosérum et la caséine se concurrencent sur le prix et les performances fonctionnelles, tandis que le collagène et les protéines spécialisées se concentrent sur la différenciation par la biodisponibilité et les bénéfices pour la santé.

Par catégorie : le biologique gagne en dynamisme malgré la domination du conventionnel

Les protéines animales conventionnelles représentaient 76,10 % du marché en 2025, soutenues par des avantages de coût et des chaînes d'approvisionnement bien établies répondant aux applications alimentaires et de boissons de grande consommation. En revanche, les variantes biologiques devraient croître à un TCAC de 7,79 % jusqu'en 2031, marquant le taux de croissance le plus rapide au sein de la segmentation par catégorie. Le lactosérum et la caséine biologiques sont de plus en plus utilisés dans les préparations pour nourrissons haut de gamme et les poudres de nutrition sportive, où les marques utilisent des logos de certification pour justifier des primes de prix de 25 % à 35 % par rapport aux alternatives conventionnelles.

Cependant, le segment biologique est confronté à des défis tels que la disponibilité limitée des terres agricoles et les coûts d'alimentation plus élevés, qui entravent l'évolutivité de l'approvisionnement. La surveillance réglementaire de la Food Standards Agency, exigeant un étiquetage clair du statut biologique et interdisant les allégations trompeuses, renforce la confiance des consommateurs dans les produits certifiés. Cette division par catégorie met en évidence un marché à deux vitesses : une croissance volumique des protéines conventionnelles portée par des applications sensibles aux coûts, et une croissance en valeur des protéines biologiques portée par la premiumisation et les considérations de durabilité.

Par application : la nutrition fonctionnelle dépasse l'alimentation et les boissons

En 2025, les applications alimentaires et de boissons représentaient 58,95 % de la demande, englobant la fortification en boulangerie, les plats prêts à consommer, les alternatives laitières, les céréales de petit-déjeuner, les condiments, les sauces, la confiserie et les produits prêts à cuisiner. Ces produits utilisent des isolats de lactosérum, des blancs d'œufs et des caséinates pour améliorer la texture, la durée de conservation et la valeur nutritionnelle. La nutrition fonctionnelle, qui comprend les aliments pour bébés et les préparations pour nourrissons, la nutrition pour personnes âgées, la nutrition médicale et la nutrition sportive/de performance, devrait croître à un TCAC de 6,14 % jusqu'en 2031, marquant le taux de croissance le plus rapide parmi les segments d'application.

Les soins personnels et les cosmétiques représentent un domaine d'application plus restreint mais à marges élevées, avec des collagènes marins provenant des fermes salmonicoles certifiées de Mowi Scotland utilisés par les formulateurs d'ingrédients. Bien que l'alimentation animale soit en dehors du périmètre de la nutrition humaine, elle utilise des fractions protéiques de qualité inférieure et des sous-produits, contribuant aux modèles d'économie circulaire pour les transformateurs. La segmentation par application souligne que, bien que les volumes alimentaires et de boissons dominent, la croissance plus rapide et les marges plus élevées de la nutrition fonctionnelle influencent les priorités des fournisseurs et les investissements en R&D.

Analyse géographique

Le Sud-Est et le Grand Londres représentent la plus grande part des dépenses, portés par des revenus disponibles plus élevés et une présence dense dans le commerce de détail. La concentration de salles de sport et de chaînes de cafés haut de gamme dans les arrondissements urbains soutient davantage la consommation de produits protéinés sportifs et fonctionnels. Dans le Grand Londres, la part de marché du lactosérum sur le marché des protéines animales au Royaume-Uni reste supérieure à la moyenne nationale, reflétant une forte pénétration auprès des consommateurs axés sur la forme physique.

Le Nord de l'Angleterre et les Midlands affichent des niveaux d'adoption modérés mais sont en tête en termes de capacité de transformation. La présence du centre d'innovation d'Arla et l'expansion de Müller à Skelmersdale dans le Nord-Ouest renforcent l'approvisionnement localisé, réduisant les coûts de transport et les empreintes carbone. La pénétration des protéines biologiques dans ces régions est plus faible par rapport au Sud-Est ; cependant, les certifications de la Soil Association augmentent rapidement parmi les exploitations laitières du Yorkshire.

Le Sud-Ouest et le Pays de Galles émergent comme les régions à la croissance la plus rapide en raison du vieillissement démographique. Les deux régions ont une population âgée de 65 ans et plus dépassant 22 %, contre une moyenne nationale de 18,7 % en 2024. Les maisons de retraite et les fiducies du NHS dans ces zones s'approvisionnent de plus en plus en shakes de nutrition médicale riches en leucine, stimulant la demande de collagène et de protéines de lait. Les détaillants de Cardiff et de Bristol signalent une croissance à deux chiffres des boissons au collagène commercialisées pour la santé articulaire, soulignant l'influence des tendances démographiques.

Paysage concurrentiel

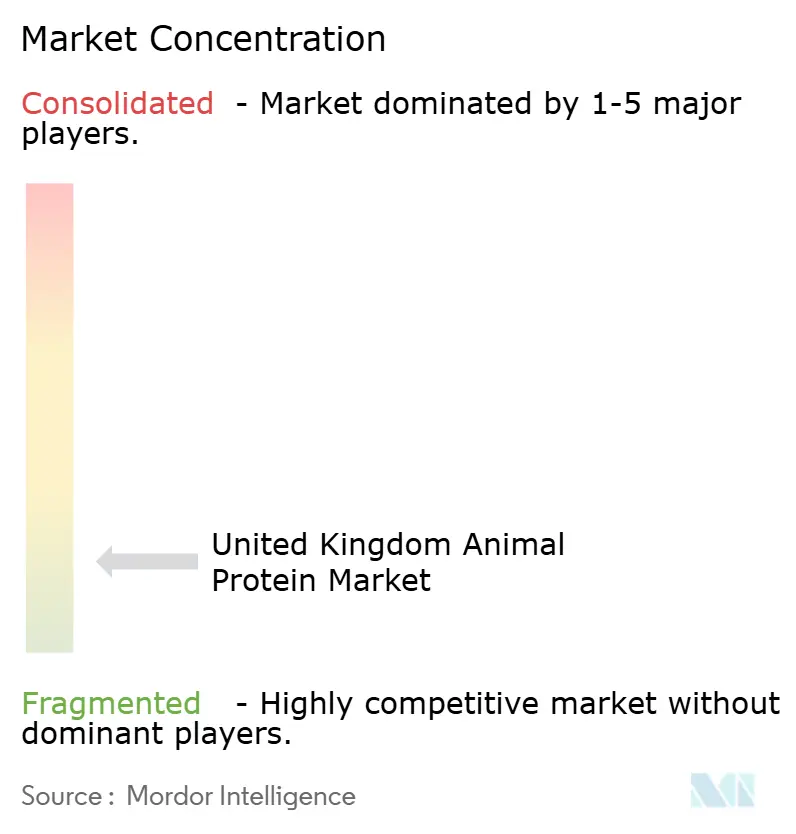

Le marché des protéines animales au Royaume-Uni se caractérise par une faible concentration, avec une fragmentation significative entre les coopératives laitières, les transformateurs de viande, les spécialistes des protéines marines et les négociants en ingrédients. Aucune entreprise ne domine le marché, aucun acteur ne détenant plus de 15 % de part. De plus, les cinq premières entreprises représentent collectivement moins de 40 % du chiffre d'affaires total. Cette structure fragmentée crée des opportunités pour les transformateurs régionaux et les innovateurs de niche de coexister aux côtés des fournisseurs d'ingrédients multinationaux, favorisant un environnement de marché compétitif et diversifié.

Les opportunités de croissance sur le marché sont centrées sur des produits à haute valeur ajoutée tels que les isolats de lactosérum sans lactose, les collagènes marins avec des certifications de durabilité vérifiées et les protéines d'œufs biologiques. Ces produits commandent des prix premium en raison de leur nature spécialisée, mais nécessitent des investissements substantiels dans des technologies de traitement avancées. Par exemple, les isolats de lactosérum sans lactose et les collagènes marins nécessitent des mises à niveau capitalistiques pour répondre aux normes de qualité et de durabilité. Ces innovations sont de plus en plus essentielles à mesure que la demande des consommateurs se déplace vers des produits offrant des bénéfices supplémentaires pour la santé et des considérations environnementales.

L'adoption de technologies émerge comme un différenciateur concurrentiel clé sur le marché. Les entreprises exploitent des procédés avancés pour améliorer l'efficacité et réduire l'impact environnemental. Par exemple, Arla Foods Ingredients a introduit la microfiltration à flux croisé en 2024, atteignant une pureté protéique de 95 % dans les isolats de lactosérum tout en réduisant la consommation d'eau de 18 %. Cela a non seulement réduit les coûts de production, mais a également minimisé l'empreinte environnementale. À l'avenir, le paysage concurrentiel devrait se consolider modestement d'ici 2031, les transformateurs de taille intermédiaire acquérant soit des capacités de niche, soit en transition vers des portefeuilles de protéines végétales. Pendant ce temps, les acteurs de premier plan devraient se concentrer sur les innovations de procédés pour maintenir les marges dans un marché caractérisé par une demande de plus en plus fragmentée.

Leaders du secteur des protéines animales au Royaume-Uni

Darling Ingredients Inc.

Glanbia PLC

Arla Foods Ingredients Group

Fonterra Co-operative Group Ltd

FrieslandCampina Ingredients

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Arla Foods Ingredients a présenté une gamme de concepts laitiers et de lactosérum hyperprotéinés lors de Fi Europe 2025, mettant en avant la manière dont ses ingrédients à base de protéines de lait et de lactosérum peuvent soutenir l'innovation produit pour les consommateurs soucieux de leur santé. L'entreprise a présenté cinq nouvelles idées d'application : un yaourt transparent hyperprotéiné, un yaourt à boire contenant 25 g de protéines de lactosérum hydrolysées par portion, une boisson gazeuse à base de lactosérum Milky Spark, un biscuit sans gluten hyperprotéiné et un brownie hyperprotéiné. Chaque produit combine goût et nutrition fonctionnelle.

- Juin 2025 : La marque de nutrition sportive haut de gamme Isopure de Glanbia a été lancée au Royaume-Uni, introduisant deux produits clés : l'isolat de protéines de lactosérum Isopure et le collagène Isopure. Ces produits sont développés avec une approche à ingrédients minimaux, ne contenant que des composants essentiels sans additifs artificiels ni charges.

Périmètre du rapport sur le marché des protéines animales au Royaume-Uni

La caséine et les caséinates, le collagène, la protéine d'œuf, la gélatine, la protéine d'insecte, la protéine de lait et la protéine de lactosérum sont couverts en tant que segments par type de protéine. L'alimentation animale, l'alimentation et les boissons, les soins personnels et cosmétiques, et les compléments alimentaires sont couverts en tant que segments par utilisateur final.| Caséine et caséinates |

| Collagène |

| Protéine d'œuf |

| Gélatine |

| Protéine d'insecte |

| Protéine de lait |

| Protéine de lactosérum |

| Autres protéines animales |

| Conventionnel |

| Biologique |

| Alimentation animale | |

| Soins personnels et cosmétiques | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et produits laitiers alternatifs | |

| Produits alimentaires prêts à consommer/prêts à cuisiner | |

| Compléments alimentaires | |

| Autres | |

| Nutrition fonctionnelle | Aliments pour bébés et préparations pour nourrissons |

| Nutrition pour personnes âgées et nutrition médicale | |

| Nutrition sportive/de performance |

| Par type de protéine | Caséine et caséinates | |

| Collagène | ||

| Protéine d'œuf | ||

| Gélatine | ||

| Protéine d'insecte | ||

| Protéine de lait | ||

| Protéine de lactosérum | ||

| Autres protéines animales | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par application | Alimentation animale | |

| Soins personnels et cosmétiques | ||

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et produits laitiers alternatifs | ||

| Produits alimentaires prêts à consommer/prêts à cuisiner | ||

| Compléments alimentaires | ||

| Autres | ||

| Nutrition fonctionnelle | Aliments pour bébés et préparations pour nourrissons | |

| Nutrition pour personnes âgées et nutrition médicale | ||

| Nutrition sportive/de performance | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux sur le marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant, épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux d'aliments enrichis en protéines par rapport au volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises utilisatrices finales considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus consistant à chauffer brièvement des légumes à la vapeur ou à l'eau bouillante. |

| BRC | British Retail Consortium |

| Améliorant de pain | C'est un mélange à base de farine composé de plusieurs ingrédients aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux sécrété par les mammifères qui viennent de donner naissance, avant le début de la production de lait maternel. |

| Concentré | C'est la forme de protéine la moins transformée, avec une teneur en protéines allant de 40 à 90 % en poids. |

| Base de protéines sèches | Cela désigne le pourcentage de « protéines pures » présentes dans un complément après élimination complète de l'eau par chauffage. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre terme pour les pois cassés jaunes. |

| FDA | Administration américaine des aliments et médicaments |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle inclut les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour fournir une épaisseur sans rigidité par la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, cela désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matières alimentaires cellulosiques telles que les herbes. |

| MPC | Concentré de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu, généralement à la suite de changements hormonaux ou d'une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œufs) disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée sous diverses formes. |

| Prêt à cuisiner (RTC) | Cela désigne des produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer (RTE) | Cela désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisse saturée | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisse trans | Également appelée acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement