Taille et Part du Marché des Machines de Terrassement à Chenilles des Émirats Arabes Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 450.45 Millions de dollars américains |

| Taille du Marché (2030) | 600.82 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines de Terrassement à Chenilles des Émirats Arabes Unis par Mordor Intelligence

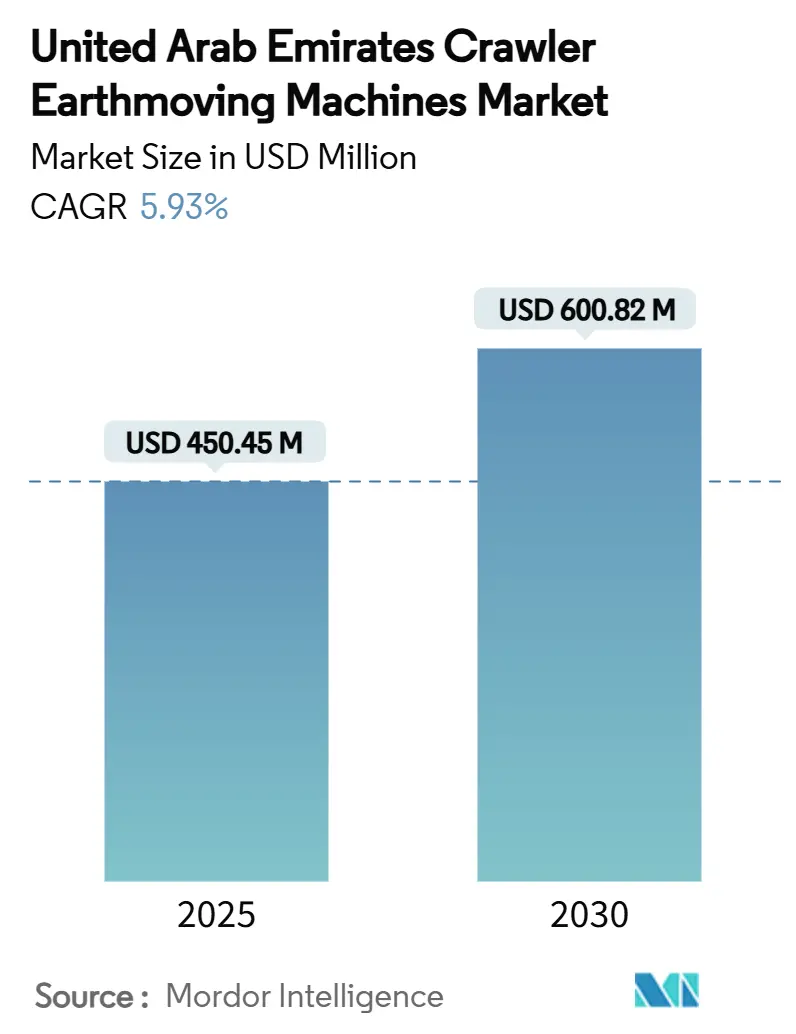

La taille du marché des machines de terrassement à chenilles des Émirats Arabes Unis est évaluée à 450,45 millions USD en 2025 et devrait atteindre 600,82 millions USD d'ici 2030, progressant à un CAGR de 5,93 % sur la période de prévision. Les dépenses publiques soutenues en capital, un solide pipeline de projets dans le cadre du Plan Directeur Urbain de Dubaï 2040, et les initiatives de diversification en cours à Abu Dhabi ont consolidé un environnement où les machines de terrassement sont indispensables. Le marché des équipements à chenilles des EAU bénéficie de la rapidité avec laquelle les mégaprojets passent du concept à la mise en chantier, nécessitant un accès immédiat à des unités de puissance moyenne et élevée capables de gérer le creusement de tranchées à grande échelle, le nivellement et le compactage des sols. Les entrepreneurs privilégient de plus en plus les machines connectées qui fournissent des données de télématique pour aider à gérer la consommation de carburant et la productivité des opérateurs, tandis que les incitations à l'électrification commencent à modifier les perceptions des coûts du cycle de vie. La pénétration de la location continue d'augmenter à mesure que les constructeurs se couvrent contre le resserrement du crédit et les fluctuations des prix des matières premières en échangeant la propriété contre l'accès, garantissant ainsi au marché des équipements à chenilles des EAU des taux d'utilisation stables.

Points Clés du Rapport

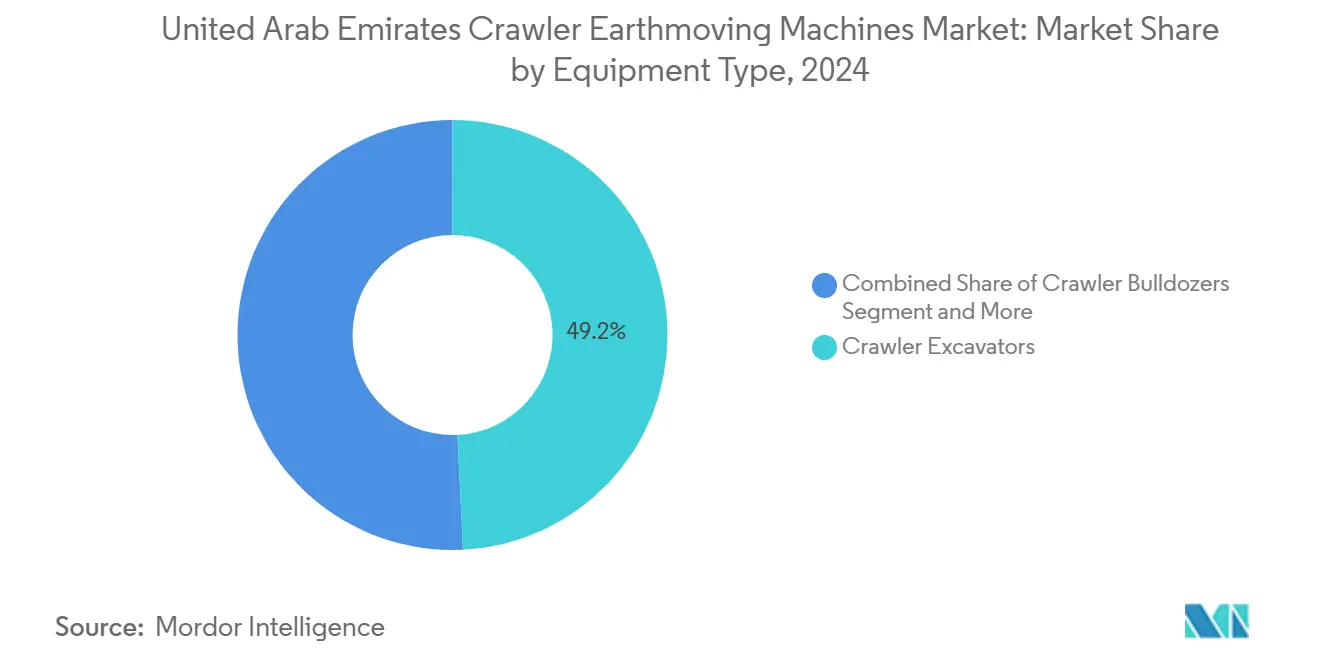

- Par type d'équipement, les pelles à chenilles ont dominé avec 49,22 % de la part du marché des équipements à chenilles des EAU en 2024, tandis que les chargeuses compactes à chenilles et les chargeuses compactes polyvalentes devraient se développer à un CAGR de 9,51 % jusqu'en 2030.

- Par propulsion, les moteurs à combustion interne représentaient 86,24 % de la taille du marché des équipements à chenilles des EAU en 2024, tandis que les modèles électriques et hybrides devraient progresser à un CAGR de 18,23 % jusqu'en 2030.

- Par puissance moteur, la classe 201-400 CV représentait 37,94 % de la taille du marché des équipements à chenilles des EAU en 2024 ; les unités de moins de 100 CV sont prêtes à croître à un CAGR de 12,12 % sur le même horizon.

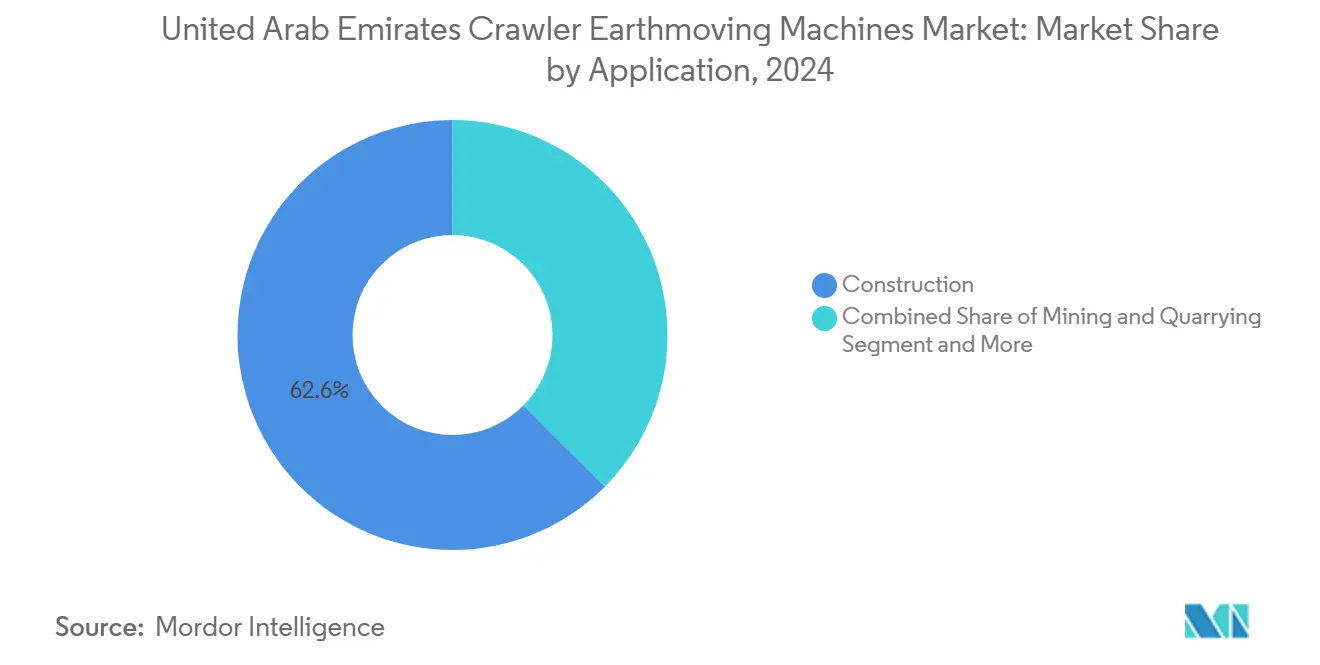

- Par application, la construction a capturé 62,56 % de la part du marché des équipements à chenilles des EAU en 2024, tandis que l'agriculture et la foresterie sont en bonne voie pour un CAGR de 9,15 % jusqu'en 2030.

- Par canal de distribution, les concessionnaires agréés commandaient 50,25 % de la taille du marché des équipements à chenilles des EAU en 2024 ; les sociétés de location et de crédit-bail devraient enregistrer un CAGR de 11,81 % jusqu'en 2030.

- Par région, Abu Dhabi a contribué à hauteur de 34,87 % de la part du marché des équipements à chenilles des EAU en 2024, tandis que Dubaï est prévu pour le CAGR le plus rapide de 9,62 % sur la période.

Tendances et Perspectives du Marché des Machines de Terrassement à Chenilles des Émirats Arabes Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Stimulus du Secteur de la Construction | +1.5% | Abu Dhabi, Dubaï, Sharjah | Moyen terme (2-4 ans) |

| Plan Directeur Urbain de Dubaï 2040 | +1.1% | Dubaï, Sharjah et Ajman | Long terme (≥ 4 ans) |

| Cycle de Remplacement de la Flotte | +0.9% | Abu Dhabi, Dubaï, Ras Al Khaimah | Court terme (≤ 2 ans) |

| Incitations à l'Électrification | +0.7% | Dubaï, Abu Dhabi, Sharjah | Moyen terme (2-4 ans) |

| Économies d'OPEX par Jumeau Numérique | +0.6% | Dubaï, Abu Dhabi | Court terme (≤ 2 ans) |

| Essor de la Démolition Circulaire | +0.4% | Dubaï, Abu Dhabi, Sharjah | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Stimulus du Secteur de la Construction dans le Cadre des Plans de Dépenses Publiques Indexés sur le Dirham des EAU

Des budgets fédéraux et émirats records continuent d'ancrer le marché des équipements à chenilles des EAU, créant une demande très visible qui encourage les concessionnaires à maintenir des stocks plus importants. Les entités publiques allouent des fonds pluriannuels aux corridors de logement, de drainage et de transport, donnant aux entrepreneurs la confiance nécessaire pour s'engager dans de nouvelles commandes de flotte. L'indexation de la monnaie sur le dollar américain stabilise les prix à l'importation pour les équipementiers, simplifiant les arrangements de financement sur les articles à long délai de livraison. Alors que les dépenses ciblent la mobilité urbaine durable et les parcs d'énergie renouvelable, les pelles à chenilles et les bouteurs équipés de systèmes de contrôle de nivellement sont déployés immédiatement. Les retombées sur les projets privés à usage mixte amplifient les cycles d'équipement une fois que les dossiers d'appel d'offres sont transmis aux sous-traitants[1]« Loi n° (20) de 2023 approuvant le cycle du budget général du gouvernement de Dubaï pour les exercices financiers 2024 à 2026 », Gouvernement de Dubaï, dlp.dubai.gov.ae.

Pipeline de Travaux de Terrassement du Plan Directeur Urbain de Dubaï 2040

Le plan directeur de l'émirat visant à loger 5,8 millions de résidents intensifie les besoins en excavation pour les extensions de métro, les galeries de services publics et les espaces verts récupérés. Chaque phase de développement établit des calendriers détaillés de préparation des terrains qui aident les concessionnaires à synchroniser la capacité de maintenance avec les pics de demande. Les tours à usage mixte nécessitent des travaux de fondation en fosse profonde, encourageant les entrepreneurs à déployer des pelles à grande portée avec des attaches à coupleur rapide. Le doublement des espaces verts planifiés oblige les entrepreneurs en aménagement paysager à louer des chargeuses compactes pouvant manœuvrer dans des parcelles urbaines étroites. Le budget transport de 16 milliards AED du plan jusqu'en 2027 seul signale des heures de fonctionnement stables des machines et un débit de pièces soutenu, renforçant les perspectives de croissance à long terme du marché des équipements à chenilles des EAU.

Remplacement Accéléré des Flottes de Chenilles Vieillissantes pour la Sécurité et l'Efficacité

Les équipements dépassant les seuils de durée de vie opérationnelle font face à des régimes d'inspection plus stricts, incitant les entrepreneurs à retirer rapidement les unités non conformes. Les codes de sécurité municipaux mis à jour exigent des limiteurs automatiques d'angle de flèche et une protection renforcée des opérateurs, des spécifications généralement absentes des machines antérieures à 2015. La chaleur, le sable et les horaires de travail prolongés accélèrent la fatigue des composants, augmentant les temps d'arrêt imprévus qui érodent les marges des projets. Les tableaux de bord de télématique quantifient les retards de maintenance et la surconsommation de carburant, fournissant une justification étayée par des données pour les reprises. Les concessionnaires répondent en regroupant des garanties de rachat et des contrats de location incluant les services, soutenant davantage les volumes de remplacement au sein du marché des équipements à chenilles des EAU.

Incitations à l'Électrification et Mandats d'Importation de Niveau V

Les réglementations sur les émissions réduisent l'écart de coût total de possession entre les machines diesel et les machines à batterie. Les frais d'immatriculation subventionnés et le stationnement préférentiel pour les véhicules électriques abaissent les barrières à l'entrée pour les premiers adoptants. La conformité au Niveau V ajoute des filtres à particules et des systèmes SCR, augmentant les prix d'achat et la complexité des moteurs à combustion interne, ce qui améliore le profil de rentabilité des alternatives à zéro émission à l'échappement. Le déploiement du réseau de recharge rapide d'Abu Dhabi rassure les entrepreneurs sur les recharges en milieu de poste pour les modèles compacts. De plus, le fonctionnement silencieux permet les travaux de nuit dans les quartiers denses, un avantage significatif dans la culture de construction 24 heures sur 24 de Dubaï.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| CAPEX Élevé et Crédit | -1.4% | Abu Dhabi, Dubaï, Sharjah | Court terme (≤ 2 ans) |

| Volatilité de la Chaîne d'Approvisionnement | -0.8% | Dubaï, Abu Dhabi, Ras Al Khaimah | Moyen terme (2-4 ans) |

| Rareté des Infrastructures de Recharge Rapide | -0.5% | Dubaï, Abu Dhabi | Long terme (≥ 4 ans) |

| Coût de Possession Diesel lié aux Critères ESG | -0.3% | Abu Dhabi, Dubaï | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Initial Élevé et Resserrement du Crédit

Les taux de référence des prêts ont augmenté en ligne avec la politique monétaire mondiale, gonflant les coûts de location et poussant certains petits entrepreneurs vers les marchés de l'occasion. Les banques demandent des acomptes plus importants, allongeant les cycles d'approbation pour les prêts adossés à des actifs. La hausse des prix de l'acier et des composants hydrauliques augmente encore les valeurs des factures, prolongeant les horizons de remboursement. En conséquence, de nombreux constructeurs se tournent vers des flottes de location pour préserver leur fonds de roulement. Le moratoire temporaire sur les remboursements de la banque centrale en 2024 a mis en évidence la sensibilité systémique aux chocs de liquidité.[2]« Revue Économique Trimestrielle Septembre 2024 », Banque Centrale des EAU, centralbank.ae

Volatilité de l'Approvisionnement en Matières Premières et en Composants

Les fluctuations mondiales des prix de l'acier et les pénuries d'électronique compliquent les calendriers de production des équipementiers, produisant des retards de livraison sporadiques de trois à six mois. Les entrepreneurs cherchant à développer leur flotte peinent à aligner l'arrivée des équipements avec la mobilisation des projets, entraînant des coûts d'attente plus élevés. Les fournisseurs répercutent les surcharges par des clauses à prix variable, érodant les marges des entrepreneurs construites sur des offres à taux fixe. Les importateurs se couvrent en stockant des inventaires plus importants, immobilisant de l'espace d'entrepôt et du fonds de roulement. L'incertitude persistante de l'approvisionnement encourage les maîtres d'ouvrage à intégrer des dispositions d'escalade, augmentant la complexité des contrats sur l'ensemble du marché des équipements à chenilles des EAU.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Les Pelles Ancrent des Cas d'Usage Diversifiés

Sur le marché des équipements à chenilles des EAU, les pelles à chenilles représentent 49,22 % de la part de marché en raison de leur large applicabilité dans le creusement de tranchées, l'excavation en masse et la démolition. Les unités de taille moyenne entre 20 et 35 tonnes restent le cœur de la plupart des chantiers urbains car elles équilibrent la portée, la profondeur de creusement et la facilité de transport. Les entrepreneurs maximisent l'utilisation en changeant entre godets, marteaux et grappes via des coupleurs rapides hydrauliques, prolongeant les heures de travail sans changement de machine. Les chargeuses compactes à chenilles et les chargeuses compactes polyvalentes ont enregistré les perspectives de CAGR les plus élevées à 9,51 % car les grues à tour et les sous-sols de gratte-ciel contraignent l'espace de manœuvre, favorisant les machines agiles pouvant opérer sous de faibles dégagements verticaux. La demande de bouteurs à chenilles reste stable sur les corridors routiers et les tranchées de services publics où une puissance de poussée continue est essentielle. Les poseurs de canalisations et les grues à chenilles servent les projets du secteur énergétique qui nécessitent une capacité de levage lourd et un placement précis des canalisations longue distance.

Les fabricants améliorent continuellement l'ergonomie de la cabine, intégrant des caméras à 360 degrés et des joysticks au bout des doigts qui réduisent la fatigue des opérateurs lors des postes de 12 heures courants sur les mégaprojets régionaux. Les fonctions d'assistance à l'excavation autonome calibrent les angles du godet en temps réel, réduisant la sur-excavation et les reprises. La prolifération des systèmes de contrôle de nivellement 3D signifie que les tolérances de terrassement se resserrent, réduisant les volumes de remblai et minimisant les dépenses de levé. Les travaux soutenus sur les tunnels de drainage, les pistes d'aéroport et les îles touristiques garantissent l'utilisation des pelles en location tout au long de la période de prévision, renforçant le rôle dominant de ce segment dans le marché plus large des équipements à chenilles des EAU.

Par Propulsion : L'Électrique Prend de l'Élan

Les unités à combustion interne représentent 86,24 % du marché des équipements à chenilles des EAU, mais leur part est appelée à diminuer à mesure que les entrants électriques à batterie et hybrides atteignent une pénétration à deux chiffres. Les modèles diesel conservent un avantage en termes de réseau de services, chaque émirat accueillant plusieurs points de ravitaillement et des flottes de camions-citernes mobiles. Pourtant, la hausse des coûts de carburant et la complexité du post-traitement de Niveau V ont comblé l'écart de dépenses opérationnelles, rendant les alternatives électrifiées attractives lors des postes de nuit urbains où des restrictions sonores s'appliquent. Les mini-pelles électriques de moins de 6 tonnes s'avèrent populaires pour le creusement de tranchées de services publics à l'intérieur des îlots urbains. Les transmissions hybrides utilisant des moteurs de rotation régénératifs améliorent l'efficacité sur les cycles de creusement et de déversement typiques des travaux de drainage.

Les équipementiers se coordonnent avec les fournisseurs d'énergie pour pré-câbler des baies de recharge rapide sur les sites de projet, réduisant la nécessité de transporter les batteries hors site. Des modèles de location de batteries émergent, permettant aux entrepreneurs d'échanger des packs déchargés, à l'image des services d'échange de chariots élévateurs présents dans le secteur de la logistique. Les objectifs d'approvisionnement en flotte du gouvernement stipulent un contenu électrique minimum, incitant au déploiement précoce au sein des services de maintenance municipaux, qui fournissent ensuite des sites de démonstration aux entrepreneurs privés. Le marché des équipements à chenilles des EAU se trouve ainsi à un point d'inflexion où la domination du diesel cède progressivement la place à un mix de propulsion plus diversifié qui s'aligne sur les objectifs nationaux de décarbonisation.

Par Puissance Moteur : La Gamme Intermédiaire Conserve sa Position Optimale

Les machines évaluées à 201-400 CV ont capturé 37,94 % de la part du marché des équipements à chenilles des EAU en 2024 en raison de leur polyvalence sur les excavations de profondeur moyenne et la préparation des chaussées. L'optimisation du rapport puissance/poids obtenue grâce aux moteurs turbocompressés et à l'hydraulique à détection de charge permet à ces unités de délivrer une force d'arrachement élevée tout en restant dans les limites de charge par essieu pour le transport sur les autoroutes locales. Les modèles de moins de 100 CV, bien que plus faibles en valeur monétaire, affichent le CAGR le plus rapide à 12,12 % car les développements de lotissements et de villas mettent l'accent sur les équipements compacts pouvant passer sous les dalles de parking à hauteur limitée. La tranche 100-200 CV sert les entrepreneurs qui recherchent une productivité supérieure à celle des machines de classe mini tout en ayant encore besoin d'une faible pression au sol pour la mobilité sur sable désertique.

Les chenilles de plus de 400 CV remplissent des rôles spécialisés dans le ripage en carrière et le terrassement en masse sur les parcs industriels en champ libre à Al Dhafra et Jebel Ali. Les retombées technologiques telles que les turbos à géométrie variable et l'injection de carburant à rampe commune haute pression ont augmenté la puissance spécifique, permettant aux fabricants de conditionner une puissance plus grande dans des châssis plus petits. Les opérateurs apprécient les systèmes de climatisation améliorés qui protègent contre la chaleur estivale de 45 °C et l'ingestion de poussière. Le marché des équipements à chenilles des EAU récompense les équipementiers capables de fournir une densité de puissance sans compromettre la maintenabilité, garantissant que les machines de gamme intermédiaire resteront le premier choix pour la plupart des entrepreneurs généraux.

Par Application : La Construction Domine la Demande

Le segment de la construction représente 62,56 % de la part du marché des machines de terrassement à chenilles des Émirats Arabes Unis en 2024, reflétant l'engagement du pays envers les corridors de transport, les complexes médicaux et les développements hôteliers. Les sous-sols de gratte-ciel nécessitent une excavation profonde soutenue par des pieux sécants, des tâches idéalement adaptées aux pelles à chenilles équipées de longs bras et de grappins rotatifs. Le secteur consomme également des chargeuses à chenilles lors des phases de remblai et de nettoyage de site, générant une demande continue d'équipements à puissance moyenne. L'agriculture et la foresterie, bien que partant d'une base faible, affichent le CAGR le plus rapide à 9,15 %, soutenues par les clusters d'agriculture verticale et les initiatives de verdissement du désert qui font appel à des tracteurs légers à chenilles et à des pelleteuses polyvalentes.

Les mines et carrières, notamment les opérations de calcaire et de gabbro dans les émirats du nord, soutiennent des commandes stables de bouteurs et de chargeuses haute puissance résistant aux conditions abrasives. Les programmes d'économie circulaire ouvrent de nouvelles niches telles que le concassage de béton sur site, augmentant l'utilisation des pelles hybrides pouvant alterner entre les accessoires de démolition et de récupération au cours d'un même poste. Le marché des équipements à chenilles des EAU reflète ainsi la diversification de l'économie au sens large, la construction restant l'ancre tandis que les nouvelles applications ajoutent un volume incrémental.

Par Canal de Distribution : Les Services Créent de la Valeur pour les Concessionnaires

Par canal de distribution, les concessionnaires agréés enregistrent 50,25 % de la part du marché des équipements à chenilles des EAU en 2024, en regroupant le financement, les garanties prolongées et la maintenance à la demande. Les portails de télématique permettent aux concessionnaires de planifier les camions de service à l'avance, minimisant les temps d'arrêt des machines pour les clients sous contrats à coût majoré. Les sociétés de location et de crédit-bail s'accélèrent à un CAGR de 11,81 % car les promoteurs demandent des périodes de mobilisation plus courtes et des flottes d'équipements variables qui reflètent les phases des projets. Les succursales de concessionnaires exploitent de plus en plus des sous-divisions de location, brouillant les frontières entre les modèles de propriété et d'accès.

Les ventes directes des équipementiers restent la voie privilégiée pour les entités gouvernementales qui approvisionnent des flottes standardisées dans le cadre d'accords-cadres. Des places de marché numériques émergent, répertoriant les stocks en temps réel avec des tarifs horaires et des fenêtres de livraison, donnant aux chefs de projet une visibilité en temps réel sur les coûts de flotte. Les accords de diagnostic à distance intégrés dans les contrats de location aident à optimiser la rotation de la flotte et à réduire les temps d'inactivité. Une telle sophistication contractuelle garantit que le marché des équipements à chenilles des EAU reste résilient même lorsque les conditions de crédit se resserrent.

Analyse Géographique

Abu Dhabi, avec une part dominante de 34,87 % du chiffre d'affaires du marché des machines de terrassement à chenilles des Émirats Arabes Unis en 2024, est soutenu par ses ambitieux projets industriels et culturels de plusieurs milliards de dollars, qui nécessitent tous une demande constante de services de terrassement. Le Programme Stratégique d'Amélioration des Tunnels témoigne du rôle central de l'excavation en forage profond, qui à son tour alimente des opérations prolongées pour les chenilles haute puissance. Les investissements dans la pétrochimie et la fabrication, notamment à Al Ruwais et dans la Zone Industrielle Khalifa, cimentent davantage le besoin de machines de gamme intermédiaire aptes à la manutention des matériaux. De plus, les corridors de recharge pour véhicules électriques planifiés signalent l'engagement de l'émirat dans le déploiement de machines lourdes électrifiées.

Dubaï est en pleine ascension rapide, affichant un CAGR de 9,62 %, porté par les directives du Plan Directeur Urbain 2040 sur l'utilisation des terres et les améliorations des transports. Des projets tels que la refonte du système de drainage et l'expansion de l'aéroport ont ouvert la voie à de nombreux sous-contrats, axés sur l'excavation profonde, le rognage des têtes de pieux et le creusement de tranchées de services publics. Dans les zones du centre-ville contraintes de la ville, les entrepreneurs se tournent vers des pelles de taille moyenne agiles et des flottes de télescopiques pour une logistique efficace des matériaux. De plus, le statut de Dubaï en tant que plaque tournante de la réexportation accélère les délais de livraison des pièces de rechange, renforçant la disponibilité de la flotte.

Sharjah, Ajman, Ras Al Khaimah, Fujairah et Umm Al Quwain émergent comme un corridor de croissance secondaire. Ici, la diversification économique se manifeste dans les zones industrielles, les expansions portuaires et les projets agricoles. Les activités de dragage côtier à Fujairah, ainsi que les projets de brise-lames à Ras Al Khaimah, attirent des grues à chenilles et des bouteurs spécialisés, notamment ceux adaptés aux opérations sur sol meuble. Les petites municipalités se tournent de plus en plus vers la location, leur permettant l'agilité nécessaire pour piloter des mini-pelles électriques dans des initiatives d'infrastructure verte. Cette approche de développement polycentrique diversifie non seulement la demande, mais protège également le marché des équipements à chenilles des EAU contre les éventuels ralentissements dans une seule ville.

Paysage Concurrentiel

Le marché des équipements à chenilles des EAU reflète une consolidation modérée, les cinq premiers fournisseurs détenant une majorité du chiffre d'affaires 2024. Caterpillar est en tête, s'appuyant sur son hub de pièces à Dubaï et son centre de formation technique en pays qui raccourcissent les cycles de réparation et fidélisent les opérateurs. Komatsu met l'accent sur l'efficacité énergétique et les accords de service groupés qui séduisent les entrepreneurs de niveau intermédiaire sensibles aux coûts. Volvo détient 14 %, capitalisant sur des caractéristiques de sécurité éprouvées et des moteurs conformes au Niveau V qui s'alignent sur le resserrement des règles d'importation.

La capacité technologique l'emporte désormais sur la pure puissance en tant que facteur de différenciation. Des start-ups locales telles que TENDERD intègrent la télématique multi-marques dans des tableaux de bord en nuage, offrant aux propriétaires de flottes une vue unifiée de la productivité et des émissions. Les équipementiers répondent en intégrant des passerelles de données prêtes pour les API, garantissant que les équipements peuvent alimenter des plateformes d'analyse tierces. Les entrants chinois comme XCMG ciblent des gains de parts via une tarification agressive et un financement d'inventaire localisé, utilisant les EAU comme tremplin pour des stratégies d'expansion plus larges dans le CCG. Les prototypes de chenilles électriques présentés lors d'expositions régionales indiquent une concurrence s'accélérant dans le segment à zéro émission à l'échappement.

Les réseaux de concessionnaires investissent dans des ateliers mobiles et des distributeurs automatiques de pièces situés près des principaux clusters de projets, visant à offrir des temps de réponse inférieurs à deux heures pour les pannes critiques. Les packages de garantie prolongée incluent désormais des mises à jour logicielles à distance, réduisant le besoin de techniciens sur site. L'intensité concurrentielle devrait augmenter à mesure que les spécialistes de la location ajoutent des superpositions technologiques telles que la facturation basée sur l'utilisation, brouillant davantage les distinctions entre la capacité des équipementiers et l'innovation de service au sein du marché des équipements à chenilles des EAU.

Leaders du Secteur des Machines de Terrassement à Chenilles des Émirats Arabes Unis

Caterpillar Inc.

Komatsu Ltd.

Volvo Construction Equipment AB

Hitachi Construction Machinery Co., Ltd.

XCMG Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Des pièces de train de roulement pour les grues à chenilles Hitachi Sumitomo SCX550EN sont arrivées aux EAU, couvrant les galets de roulement, les galets tendeurs, les pignons et les chaînes.

- Novembre 2024 : Falcon Motors LLC est devenu le concessionnaire exclusif des EAU pour XCMG, accordant l'accès aux grues mobiles, bouteurs, plateformes élévatrices et équipements à chenilles.

Périmètre du Rapport sur le Marché des Machines de Terrassement à Chenilles des Émirats Arabes Unis

| Pelles à Chenilles |

| Bouteurs à Chenilles |

| Chargeuses à Chenilles |

| Grues à Chenilles et Poseurs de Canalisations |

| Chargeuses Compactes à Chenilles et Chargeuses Compactes Polyvalentes |

| Autres (Trancheuses, Foreuses, etc.) |

| Moteur à Combustion Interne (MCI) |

| Électrique et Hybride |

| Moins de 100 CV |

| 100 à 200 CV |

| 201 à 400 CV |

| Plus de 400 CV |

| Construction |

| Mines et Carrières |

| Agriculture et Foresterie |

| Autres |

| Ventes Directes OEM |

| Concessionnaires Agréés |

| Sociétés de Location et de Crédit-Bail |

| Abu Dhabi |

| Dubaï |

| Sharjah et Ajman |

| Ras Al Khaimah |

| Fujairah |

| Umm Al Quwain |

| Par Type d'Équipement | Pelles à Chenilles |

| Bouteurs à Chenilles | |

| Chargeuses à Chenilles | |

| Grues à Chenilles et Poseurs de Canalisations | |

| Chargeuses Compactes à Chenilles et Chargeuses Compactes Polyvalentes | |

| Autres (Trancheuses, Foreuses, etc.) | |

| Par Propulsion | Moteur à Combustion Interne (MCI) |

| Électrique et Hybride | |

| Par Puissance Moteur | Moins de 100 CV |

| 100 à 200 CV | |

| 201 à 400 CV | |

| Plus de 400 CV | |

| Par Application | Construction |

| Mines et Carrières | |

| Agriculture et Foresterie | |

| Autres | |

| Par Canal de Distribution | Ventes Directes OEM |

| Concessionnaires Agréés | |

| Sociétés de Location et de Crédit-Bail | |

| Par Région | Abu Dhabi |

| Dubaï | |

| Sharjah et Ajman | |

| Ras Al Khaimah | |

| Fujairah | |

| Umm Al Quwain |

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des équipements à chenilles des EAU en 2025 ?

Le marché des équipements à chenilles des EAU vaut 450,45 millions USD en 2025.

À quelle vitesse le marché devrait-il croître jusqu'en 2030 ?

Le marché devrait se développer à un CAGR de 5,93 %, atteignant 600,82 millions USD d'ici 2030.

Quel type d'équipement génère actuellement le chiffre d'affaires le plus important ?

Les pelles à chenilles sont en tête avec 49,22 % du chiffre d'affaires 2024.

Quelle technologie de propulsion présente le potentiel de croissance le plus élevé ?

Les machines à chenilles électriques et hybrides devraient afficher un CAGR de 18,23 % jusqu'en 2030.

Pourquoi les canaux de location et de crédit-bail gagnent-ils en popularité ?

Les entrepreneurs se tournent vers la location et le crédit-bail pour préserver leur capital face à la hausse des coûts d'emprunt et à la volatilité des prix dans la chaîne d'approvisionnement.

Quelle région devrait connaître la croissance la plus rapide d'ici 2030 ?

Dubaï devrait enregistrer le CAGR le plus élevé à 9,62 % grâce à son Plan Directeur Urbain 2040 et à son important budget d'infrastructure.

Dernière mise à jour de la page le: