Taille et part du marché européen des machines de terrassement à chenilles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

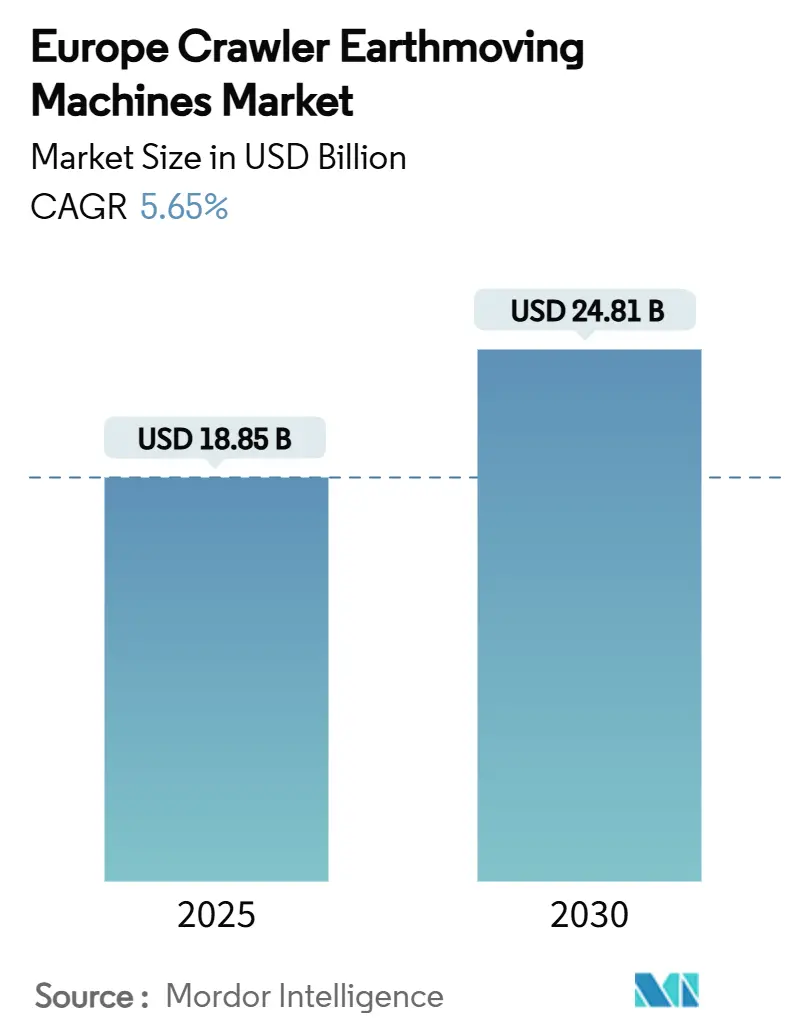

| Taille du Marché (2025) | 18.85 Milliards de dollars |

| Taille du Marché (2030) | 24.81 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des machines de terrassement à chenilles par Mordor Intelligence

La taille du marché européen des machines de terrassement à chenilles s'établit à 18,85 milliards USD en 2025 et devrait enregistrer un CAGR de 5,65 % pour atteindre 24,81 milliards USD d'ici 2030. Cette trajectoire est soutenue par le Fonds de relance de l'UE d'une valeur de 891,7 milliards EUR. Les rénovations énergétiques des bâtiments stimulent la demande, la modernisation rapide des parcs de location et les strictes réglementations d'émissions de niveau V qui accélèrent le remplacement des équipements antérieurs à 2019. La volatilité de la chaîne d'approvisionnement en acier et en composants critiques fait monter les coûts des intrants, favorisant les acteurs de grande envergure capables de couvrir les matières premières et de sécuriser les pièces à longs délais de livraison. L'électrification progressive des équipements compacts, combinée aux déploiements de jumeaux numériques, améliore la disponibilité des parcs et réduit le coût total de possession, créant un avantage concurrentiel durable pour les fabricants qui regroupent matériel, logiciel et services.

Principaux enseignements du rapport

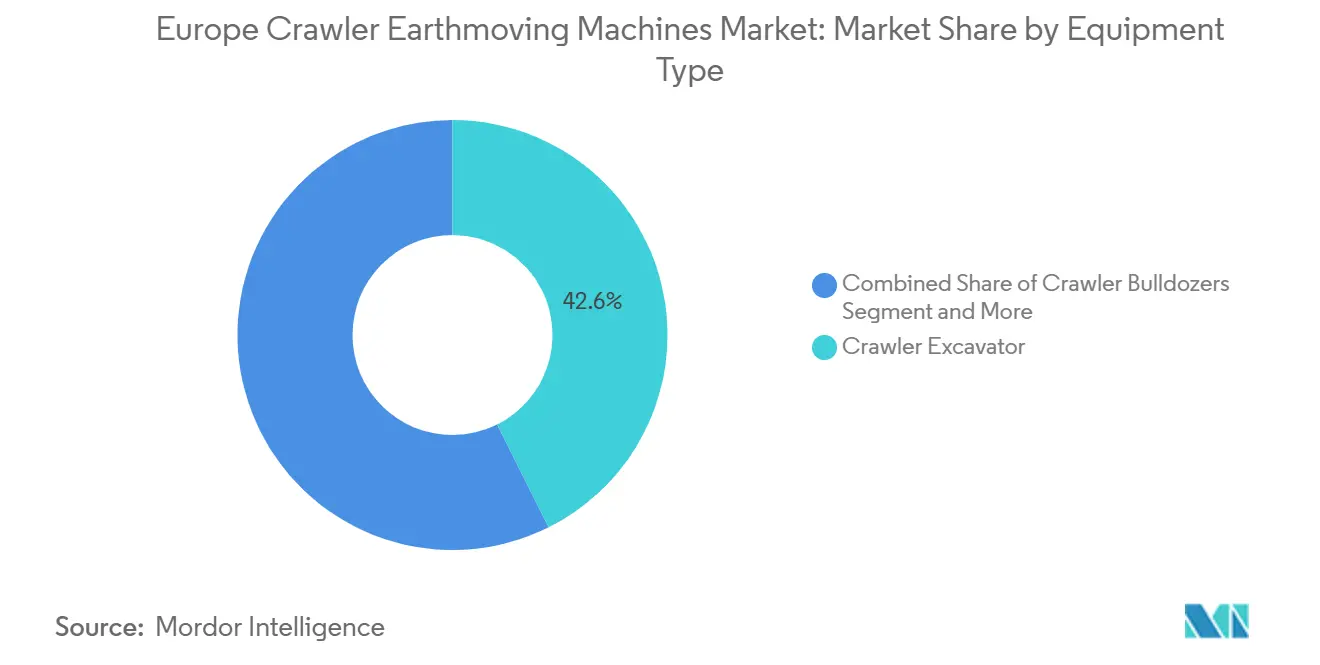

- Par type d'équipement, les pelles à chenilles ont dominé avec une part de revenus de 42,62 % en 2024, tandis que les chargeuses compactes à chenilles devraient se développer à un CAGR de 8,79 % jusqu'en 2030.

- Par propulsion, les systèmes diesel représentaient 76,43 % de la taille du marché européen des machines de terrassement à chenilles en 2024 ; les variantes électriques à batterie devraient croître à un CAGR de 9,56 % jusqu'en 2030.

- Par puissance moteur, la tranche 201-400 CV commandait 37,27 % de la taille du marché européen des machines de terrassement à chenilles en 2024, tandis que la classe inférieure à 100 CV progresse à un CAGR de 7,49 % jusqu'en 2030.

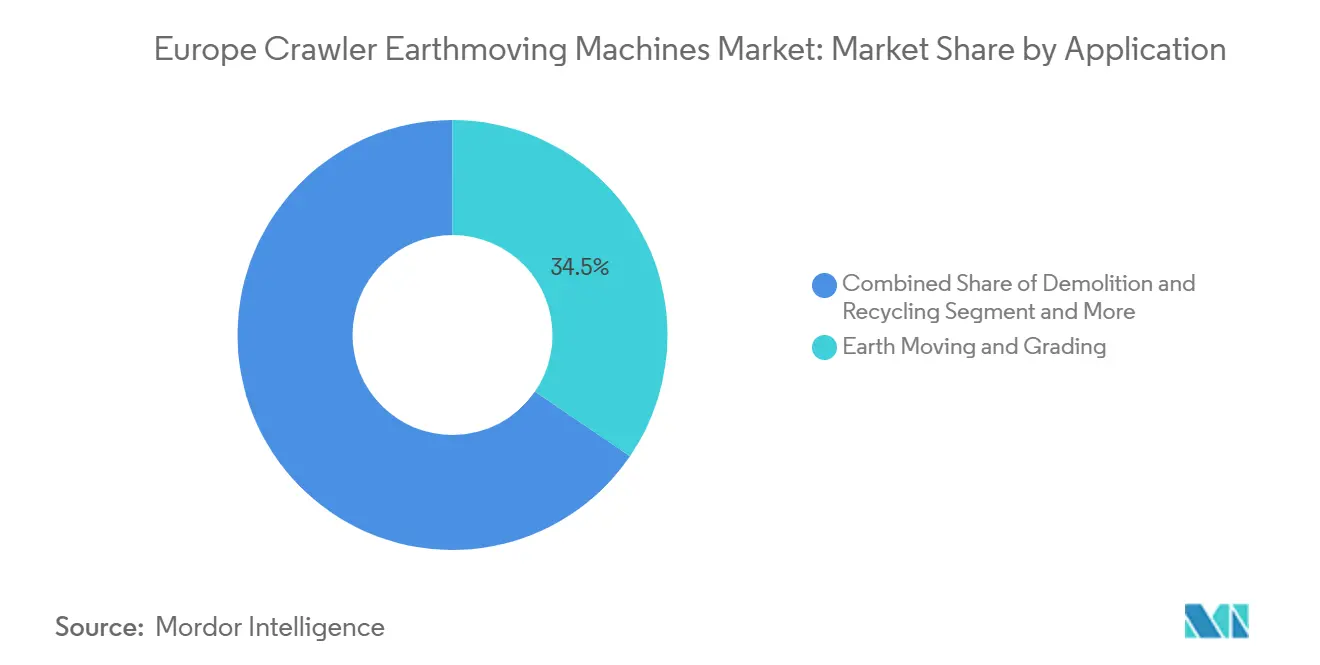

- Par application, le terrassement et le nivellement ont capté 33,18 % de la taille du marché européen des machines de terrassement à chenilles en 2024 ; la démolition et le recyclage constituent le segment à la croissance la plus rapide avec un CAGR de 7,46 % jusqu'en 2030.

- Par utilisateur final, la construction détenait 46,75 % de la part du marché européen des machines de terrassement à chenilles en 2024, tandis que les services municipaux enregistrent le CAGR le plus élevé à 7,34 % jusqu'en 2030.

- Par canal de distribution, les concessionnaires agréés maintenaient une part de 34,86 % en 2024 ; les places de marché en ligne et numériques devraient progresser à un CAGR de 9,28 % entre 2025 et 2030.

- Par géographie, l'Allemagne dominait avec une part de 24,83 % en 2024, tandis que la Norvège devrait afficher le CAGR le plus rapide à 8,94 % jusqu'en 2030.

Tendances et perspectives du marché européen des machines de terrassement à chenilles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Stimulus du Fonds de relance de l'UE | +1.8% | À l'échelle de l'UE, plus fort en Allemagne, en France et en Italie | Moyen terme (2 à 4 ans) |

| Cycle de remplacement des parcs | +1.2% | Europe occidentale, pays nordiques | Court terme (≤ 2 ans) |

| Incitations liées au niveau V et aux véhicules électriques | +0.9% | À l'échelle de l'UE, adoption précoce aux Pays-Bas et en Allemagne | Long terme (≥ 4 ans) |

| Économies sur les charges d'exploitation grâce à la télématique | +0.7% | Pays nordiques, Allemagne, Royaume-Uni | Moyen terme (2 à 4 ans) |

| Essor de la démolition circulaire | +0.6% | Pays-Bas, Belgique, Allemagne | Long terme (≥ 4 ans) |

| Expansion des parcs de location | +0.5% | Europe occidentale, pays nordiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Stimulus du secteur de la construction dans le cadre du Fonds de relance de l'UE

Le Fonds de relance de l'UE consacre obligatoirement 37 % de sa valeur aux infrastructures vertes, ce qui maintient un flux de marchés publics et soutient des commandes pluriannuelles d'équipements à chenilles, notamment en Allemagne, en France et en Italie[1]"Facilité pour la reprise et la résilience : objectifs de transition verte,", Commission européenne, ec.europa.eu. Les investissements dans les enveloppes énergétiques, les rénovations énergétiques des bâtiments et les installations d'énergies renouvelables ont fortement augmenté, stimulant la demande de machines compactes électrifiées. Ces machines sont conçues pour fonctionner dans des zones urbaines densément peuplées, tout en produisant zéro émission locale. Les décaissements liés aux performances jusqu'en 2026 garantissent un pipeline de projets prévisible qui lisse la planification de la production des OEM et aide les sociétés de location à verrouiller des commandes en volume. Les entrepreneurs privilégient les modèles conformes au niveau V et électriques à batterie pour décrocher des marchés publics liés à des critères de durabilité, renforçant l'intention d'achat bien avant que les anciens parcs n'atteignent leur fin de vie technique.

Incitations liées au niveau V et à l'électrification

Les normes de niveau V couvrent désormais les moteurs de plus de 560 kW et de moins de 19 kW, obligeant les OEM à équiper l'ensemble de la gamme à chenilles de filtres à particules diesel et de réduction catalytique sélective[2]"Aperçu de la réglementation sur les engins mobiles non routiers de niveau V,", Comité pour les équipements de construction européens, cece.eu. Des municipalités comme Oslo imposent des équipements zéro émission sur les travaux publics, créant une demande immédiate pour les engins compacts à chenilles électriques. Volvo CE prévoit d'électrifier l'ensemble de sa gamme de mini-pelles dans la décennie. Parallèlement, CNH a lancé une ligne de production italienne dédiée aux chargeuses sur roues électriques, signalant collectivement un changement de propulsion irréversible.

Économies sur les charges d'exploitation grâce aux jumeaux numériques et à la télématique

Des plateformes telles que Trackunit IrisX traitent 2 milliards de points de données par jour, permettant aux gestionnaires de parcs de diagnostiquer l'usure des chenilles ou les anomalies de pression hydraulique plusieurs jours avant une défaillance[3]"Jalons de données de la plateforme IrisX,", Trackunit ApS, trackunit.com. La maintenance prédictive se traduit par une réduction des temps d'arrêt de 15 à 20 % et des économies de carburant allant jusqu'à 10 %, ce qui compense la prime de prix des machines connectées en quatre à cinq ans. Les modèles d'abonnement à revenus récurrents élevés, illustrés par SmartCraft dans les pays nordiques, intègrent les logiciels dans les flux de travail des entrepreneurs et augmentent les coûts de changement de fournisseur, donnant aux précurseurs un avantage concurrentiel durable.

Expansion des parcs de location et de crédit-bail

La hausse des prix des équipements et le resserrement monétaire en 2024 ont poussé de nombreux entrepreneurs vers des modèles d'exploitation allégés en actifs. Le taux de pénétration de la location dans certains pays d'Europe occidentale a dépassé les seuils habituels, et la télématique intégrée permet aux sociétés de location de facturer sur la base de l'utilisation réelle tout en garantissant la disponibilité. Les OEM répondent en concevant des plateformes à chenilles optimisées pour des cycles d'utilisation à nombre d'heures élevé par an et des échanges rapides d'accessoires, verrouillant ainsi des contrats de service à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé et crédit restreint | -1.1% | Europe du Sud, Europe de l'Est | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement | -0.8% | À l'échelle de l'UE, aiguë en Allemagne et en France | Moyen terme (2 à 4 ans) |

| Rareté de la recharge rapide | -0.6% | À l'échelle de l'UE, critique dans les centres urbains | Long terme (≥ 4 ans) |

| Coût ESG du diesel | -0.4% | Europe occidentale, pays nordiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en matières premières et en composants

La demande européenne d'acier a reculé de 2,3 % en 2024, et les quotas antidumping dans le cadre du Plan d'action de l'UE pour l'acier ont réduit la marge d'importation, augmentant la volatilité[4]"Rapport sur le marché de l'acier de l'UE T1 2025,", Association européenne de l'acier, eurofer.eu. Les délais de livraison des vannes hydrauliques ont culminé à 46 semaines début 2025, obligeant les OEM à surcommander et à constituer des stocks à un coût plus élevé. Les prix du nickel et du lithium de qualité batterie restent sensibles aux pics de la demande mondiale en véhicules électriques, freinant la montée en puissance des grandes machines à chenilles électriques.

Coût ESG lié à la possession de parcs diesel

Les cadres d'obligations vertes et les prêts indexés sur la durabilité pénalisent les entreprises fortement exposées au diesel. Les entrepreneurs soumissionnant à des appels d'offres publics doivent divulguer les émissions de leur parc, et des empreintes de portée 1 plus élevées se traduisent par des scores d'évaluation plus faibles. Le coût de financement supplémentaire réduit les liquidités disponibles pour de nouveaux achats diesel, supprimant indirectement le volume du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les pelles soutiennent le leadership du marché

La taille du marché européen des machines de terrassement à chenilles pour les pelles à chenilles mesurée en 2024, égale à une part de 42,62 %, et ces machines conservent leur dominance grâce à leur polyvalence dans les travaux de tranchée, de déblaiement de site et de démolition sélective. Les chargeuses compactes à chenilles atteignent le CAGR le plus élevé à 8,79 % grâce aux projets de renouvellement urbain qui exigent de la maniabilité, avec des unités de gamme intermédiaire de 2 500 à 3 000 livres équilibrant la facilité de transport et la puissance hydraulique. La part du marché européen des machines de terrassement à chenilles pour les bulldozers et chargeuses à chenilles reste stable, au service des travaux de remise en état et d'enlèvement de stériles en carrière. L'innovation des OEM se concentre sur les coupleurs rapides d'accessoires et l'automatisation du contrôle de nivellement qui réduisent la dépendance aux compétences de l'opérateur.

L'élan de croissance dans le groupe « Autres », incluant les trancheuses et les foreuses, est lié aux déploiements de fibre télécom et aux projets d'interconnexion énergétique qui nécessitent des largeurs de tranchée étroites et un contrôle précis de la profondeur. Le lancement par Komatsu d'une chargeuse compacte de 4 tonnes conforme au niveau V à Bauma 2025 illustre comment les marques traditionnelles de matériel lourd pivotent vers des conceptions compactes et technologiques pour capter ce créneau de demande émergent.

Par propulsion : l'électrique gagne du terrain malgré la prédominance du diesel

Les moteurs diesel ont conservé une part de 76,43 % du marché européen des machines de terrassement à chenilles en 2024 grâce à la logistique de ravitaillement généralisée et à la haute densité de couple. Pourtant, les unités électriques à batterie affichent un CAGR de 9,56 %, pénétrant les classes compactes et de taille moyenne où des batteries de 80 à 100 kWh soutiennent un poste de travail avec une charge en courant alternatif de nuit. Les coûts de post-traitement du niveau V et les zones à faibles émissions urbaines augmentent le coût total de possession du diesel, réduisant l'écart de prix à l'acquisition. La concentration des OEM sur la modularité des batteries, illustrée par le concept de pack amovible de CASE, améliore l'utilisation du parc car les modules chargés peuvent être échangés en quelques minutes.

Les systèmes hybrides combinent des moteurs diesel de taille réduite avec une assistance batterie de 48 V ou 600 V, offrant jusqu'à 25 % d'économies de carburant sans anxiété liée à l'autonomie. Les piles à combustible à hydrogène restent à l'échelle pilote en raison d'une distribution d'hydrogène insuffisante et de coûts de pile élevés.

Par puissance moteur : la gamme intermédiaire conserve la position idéale

Les machines évaluées à 201-400 CV contrôlaient 37,27 % de la taille du marché européen des machines de terrassement à chenilles en 2024. Elles répondent à la plupart des besoins d'excavation d'infrastructure tout en se conformant aux réglementations de transport sur les routes européennes. Les engins à chenilles de moins de 100 CV connaissent la croissance la plus rapide à un CAGR de 7,49 %, privilégiés pour les projets en centre-ville où s'appliquent les ponts à charge limitée et les règles d'émissions. L'amélioration de l'efficacité hydraulique permet aux unités de moins de 100 CV de s'attaquer à des tâches autrefois réservées aux machines de 150 CV, comprimant la courbe de puissance.

Les unités de plus de 400 CV restent indispensables pour l'enlèvement de stériles miniers et les grands projets hydroélectriques. Le partenariat de Liebherr avec Fortescue pour des camions autonomes de 360 t électriques à batterie signale comment même les classes à très haute puissance adopteront une propulsion zéro émission une fois que l'énergie spécifique des batteries s'améliorera.

Par application : la démolition incarne les objectifs de l'économie circulaire

Le terrassement et le nivellement sont restés dominants à 33,18 % de la part du marché européen des machines de terrassement à chenilles en 2024, mais la démolition sélective et le recyclage ont affiché le CAGR le plus fort à 7,46 %. Les directives européennes sur les déchets exigent une documentation de provenance pour les matériaux récupérés, poussant les entrepreneurs à équiper les engins à chenilles de cisailles, de pulvérisateurs et d'accessoires de concassage capables de fractionner le béton et les armatures sur site. L'augmentation des travaux de tunnelisation, de l'expansion ferroviaire et des développements d'énergies renouvelables maintient actives les applications d'excavation de canalisations et d'infrastructures énergétiques.

Le déploiement de parcs de location émerge comme une application à part entière, les locataires exigeant des machines prêtes pour la télématique afin de contrôler l'utilisation. Les niches forestières et agricoles continuent d'adopter des chenilles à faible pression au sol pour naviguer sur les sols mous sans compactage.

Par utilisateur final : les services municipaux dépassent la demande privée

Les autorités municipales ne représentaient que 17,9 % du volume de 2024 mais affichent un CAGR de 7,34 % jusqu'en 2030, alimenté par des travaux d'adaptation climatique tels que les défenses contre les inondations et les mises à niveau des réseaux de chaleur urbains qui conviennent aux engins compacts à chenilles électriques. Les entreprises de construction restent les plus grands acheteurs, avec une part de 46,75 %, bien que beaucoup externalisent la propriété à des partenaires de location. L'exploitation minière et les carrières assurent une demande de base, tandis que les promoteurs logistiques investissent dans des chargeuses à chenilles plus grandes pour construire des centres de distribution automatisés.

Par canal de distribution : les places de marché numériques gagnent du terrain

Les réseaux de concessionnaires agréés contrôlent encore 34,86 % des ventes unitaires grâce à leur capacité de service sur site. Cependant, le canal en ligne croît à un CAGR de 9,28 % alors que les acheteurs utilisent des configurateurs numériques et des portails de comparaison de prix avant de passer des commandes. Les plateformes appartenant aux OEM intègrent le financement, les abonnements de télématique et les mises à jour logicielles à distance, brouillant la frontière entre ventes et service après-vente. Les portails de location permettent aux entrepreneurs de planifier les équipements, d'ajouter des accessoires et de surveiller l'utilisation depuis un tableau de bord unique.

Analyse géographique

L'Allemagne a généré 24,83 % de la taille du marché européen des machines de terrassement à chenilles en 2024, bénéficiant de projets industriels à haute valeur ajoutée et de la présence d'OEM nationaux. Les incitations fédérales pour la rénovation énergétique des bâtiments maintiennent la demande en engins à chenilles résiliente malgré le ralentissement de la construction en 2024. La France et le Royaume-Uni représentent plus d'un quart du volume régional ; les turbulences politiques en France ont freiné les nouvelles approbations de projets, tandis que le Royaume-Uni s'appuie sur de grands projets ferroviaires et routiers pour soutenir le renouvellement des parcs.

L'Italie tire parti de 68,9 milliards EUR de subventions du Fonds de relance pour les travaux publics et accueille la nouvelle ligne de chargeuses électriques de CNH, positionnant le pays comme un pôle technologique. La reprise résidentielle en Espagne stimule les ventes d'engins compacts à chenilles, tandis que la Russie reste contrainte par des sanctions qui limitent les importations de technologies occidentales. Les Pays-Bas sont à la pointe de la pratique de démolition circulaire, stimulant une forte demande d'accessoires. La Suède et la Finlande utilisent la foresterie et l'exploitation minière pour employer des engins à chenilles diesel de gamme intermédiaire à forte traction.

La Norvège affiche le CAGR le plus rapide à 8,94 % jusqu'en 2030. Les 46,9 milliards NOK alloués aux dépenses routières en 2025 et les grands contrats tels que le projet E10/rv-85 de Skanska d'une valeur de 11,4 milliards NOK créent un solide pipeline d'équipements. Les mandats gouvernementaux pour les machines sans émissions sur les travaux publics orientent les achats vers des unités compactes électriques à batterie et des unités hybrides de taille moyenne. La Pologne et la République tchèque affichent une croissance régulière alors que les fonds de cohésion de l'UE financent des mises à niveau d'autoroutes. Les nations alpines, l'Autriche et la Suisse, maintiennent une demande pour des engins à chenilles à voie étroite capables d'opérer sur des pentes abruptes.

Paysage concurrentiel

Le marché présente une concentration modérée, Caterpillar, Komatsu, Liebherr et Volvo CE canalisant leur envergure mondiale dans la R&D, accélérant le déploiement de prototypes à batterie et à hydrogène. L'accord de Caterpillar avec CRH pour co-développer des camions de transport à batterie de 70 à 100 t illustre l'innovation collaborative visant les sites de granulats utilisant des pelles à chenilles.

Les acquisitions stratégiques reconfigurent le secteur. Komatsu a absorbé GHH Group pour approfondir ses capacités souterraines ; le rachat en cours de Mecalac par Fayat ajoute des spécialistes du compact à son portefeuille ; Kubota sécurise l'approvisionnement OEM de Liebherr pour entrer dans la classe des pelles sur roues de 9 à 11 t. Les entrants chinois XCMG et SANY renforcent leur conformité européenne en intégrant des moteurs de niveau V et en ouvrant des dépôts de pièces en Allemagne et en Pologne.

Les écosystèmes centrés sur les données sont devenus le nouveau champ de bataille. Trackunit a développé sa base installée à plus de 1,4 million d'unités, vendant des analyses qui réduisent les temps d'arrêt des locataires. Les OEM regroupent des licences de télématique pluriannuelles et des packages de maintenance prédictive, faisant du coût total du cycle de vie plutôt que du prix facturé la principale variable contractuelle. Les nouveaux entrants sur le marché manquant de profondeur logicielle font face à une compression des marges alors que les clients exigent des solutions intégrées.

Leaders du secteur des machines de terrassement à chenilles en Europe

Caterpillar Inc.

Komatsu Ltd.

Liebherr-International AG

Volvo Construction Equipment AB

Hitachi Construction Machinery Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Kubota a conclu un accord avec Liebherr pour s'approvisionner en pelles sur roues de 9 t et 11 t en vue du lancement européen en 2026 afin de capter la demande portée par les infrastructures.

- Décembre 2024 : Zeppelin a repris la distribution Caterpillar en Norvège et aux Pays-Bas, élargissant son empreinte régionale.

- Juillet 2024 : CNH a ouvert une ligne de chargeuses compactes électriques à Lecce, en Italie, en phase avec la demande croissante de zéro émission.

Périmètre du rapport sur le marché européen des machines de terrassement à chenilles

| Pelles à chenilles |

| Bulldozers à chenilles |

| Chargeuses à chenilles |

| Grues à chenilles et poseurs de canalisations |

| Chargeuses compactes à chenilles et chargeuses compactes |

| Autres (trancheuse, foreuse, etc.) |

| Diesel (niveaux III à V) |

| Hybride diesel-électrique |

| Électrique à batterie |

| Pile à combustible à hydrogène (pilote) |

| Moins de 100 CV |

| 100-200 CV |

| 201-400 CV |

| Plus de 400 CV |

| Terrassement et nivellement |

| Démolition et recyclage |

| Foresterie et agriculture |

| Exploitation minière et carrières |

| Canalisations et infrastructures énergétiques |

| Opérations de parcs de location |

| Construction (résidentielle, non résidentielle) |

| Exploitation minière et carrières |

| Infrastructures pétrolières et gazières |

| Parcs industriels et logistiques |

| Services municipaux |

| Agriculture et foresterie |

| Ventes directes OEM |

| Concessionnaires agréés |

| Sociétés de location et de crédit-bail |

| Places de marché en ligne et numériques |

| Allemagne |

| France |

| Royaume-Uni |

| Italie |

| Espagne |

| Russie |

| Pays-Bas |

| Suède |

| Norvège |

| Finlande |

| Pologne |

| République tchèque |

| Autriche |

| Suisse |

| Belgique et Luxembourg |

| Danemark |

| Irlande |

| Portugal |

| Grèce |

| Par type d'équipement | Pelles à chenilles |

| Bulldozers à chenilles | |

| Chargeuses à chenilles | |

| Grues à chenilles et poseurs de canalisations | |

| Chargeuses compactes à chenilles et chargeuses compactes | |

| Autres (trancheuse, foreuse, etc.) | |

| Par propulsion | Diesel (niveaux III à V) |

| Hybride diesel-électrique | |

| Électrique à batterie | |

| Pile à combustible à hydrogène (pilote) | |

| Par puissance moteur | Moins de 100 CV |

| 100-200 CV | |

| 201-400 CV | |

| Plus de 400 CV | |

| Par application | Terrassement et nivellement |

| Démolition et recyclage | |

| Foresterie et agriculture | |

| Exploitation minière et carrières | |

| Canalisations et infrastructures énergétiques | |

| Opérations de parcs de location | |

| Par utilisateur final | Construction (résidentielle, non résidentielle) |

| Exploitation minière et carrières | |

| Infrastructures pétrolières et gazières | |

| Parcs industriels et logistiques | |

| Services municipaux | |

| Agriculture et foresterie | |

| Par canal de distribution | Ventes directes OEM |

| Concessionnaires agréés | |

| Sociétés de location et de crédit-bail | |

| Places de marché en ligne et numériques | |

| Par pays | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Suède | |

| Norvège | |

| Finlande | |

| Pologne | |

| République tchèque | |

| Autriche | |

| Suisse | |

| Belgique et Luxembourg | |

| Danemark | |

| Irlande | |

| Portugal | |

| Grèce |

Questions clés auxquelles le rapport répond

Quel est le CAGR attendu pour les machines de terrassement à chenilles en Europe entre 2025 et 2030 ?

Le secteur devrait enregistrer un CAGR de 5,65 %, portant le chiffre d'affaires de 18,85 milliards USD en 2025 à 24,81 milliards USD d'ici 2030.

Quelle catégorie d'équipement affiche la dynamique de croissance la plus forte ?

Les chargeuses compactes à chenilles affichent les meilleures perspectives avec un CAGR de 8,79 % jusqu'en 2030, portées par les besoins de maniabilité sur les chantiers urbains.

À quelle vitesse la propulsion électrique à batterie gagne-t-elle du terrain ?

Bien que le diesel détienne encore une part de 76,43 %, les unités électriques à batterie se développent à un CAGR de 9,56 % grâce à la conformité au niveau V et aux politiques zéro émission.

Quel pays devrait connaître la croissance la plus rapide et pourquoi ?

La Norvège est en tête avec un CAGR de 8,94 %, soutenue par des budgets routiers à grande échelle et des mandats municipaux pour les machines sans émissions.

Comment l'évolution vers les parcs de location influence-t-elle la stratégie d'approvisionnement ?

Le CAPEX élevé et le crédit plus restrictif poussent les entrepreneurs à privilégier les locations à long terme ; cela accélère le renouvellement des machines conformes au niveau V et connectées au sein des inventaires de location.

Dernière mise à jour de la page le: