Taille et Part du Marché des Machines de Terrassement à Chenilles aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

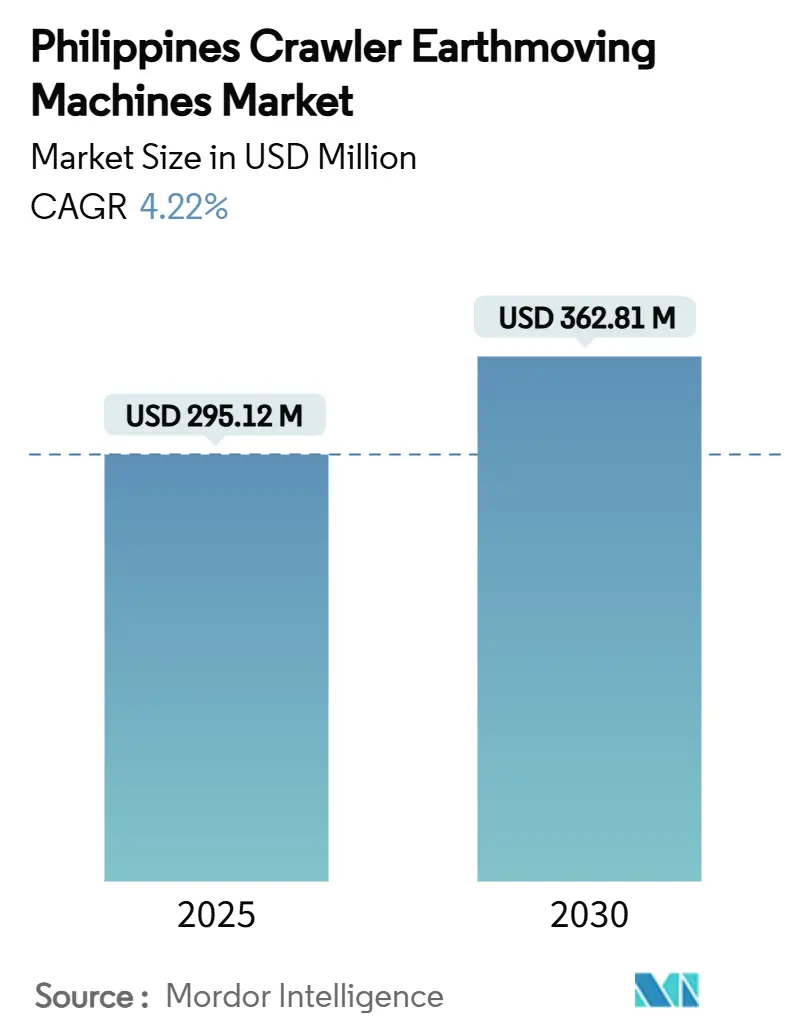

| Taille du Marché (2025) | 295.12 Millions de dollars américains |

| Taille du Marché (2030) | 362.81 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines de Terrassement à Chenilles aux Philippines par Mordor Intelligence

La taille du marché des machines de terrassement à chenilles aux Philippines s'établit à 295,12 millions USD en 2025 et devrait atteindre 362,81 millions USD d'ici 2030, ce qui correspond à un CAGR de 4,22% sur l'horizon de cinq ans. Les dépenses publiques consacrées aux ponts, aux autoroutes, aux lignes ferroviaires et aux projets d'atténuation des catastrophes continuent d'ancrer la demande, tandis que la reprise de l'exploitation minière à grande échelle à Mindanao apporte un soutien anticyclique. Les propriétaires d'équipements accélèrent le renouvellement de leurs flottes pour améliorer la sécurité, réduire les temps d'arrêt non planifiés et réduire les factures de carburant qui peuvent absorber 35 à 40% des coûts d'exploitation. Parallèlement, les mandats d'électrification et les réglementations sur les émissions équivalentes à la norme Stage V poussent les acheteurs vers des modèles hybrides et électriques à batterie malgré les lacunes en matière d'infrastructure. Les réseaux de concessionnaires restent la principale voie d'accès au marché, mais un canal de location en pleine expansion offre aux entrepreneurs à contraintes de capital un accès flexible aux machines les plus récentes dans un contexte de crédit plus restrictif et de pipelines de projets volatils.

Principaux Enseignements du Rapport

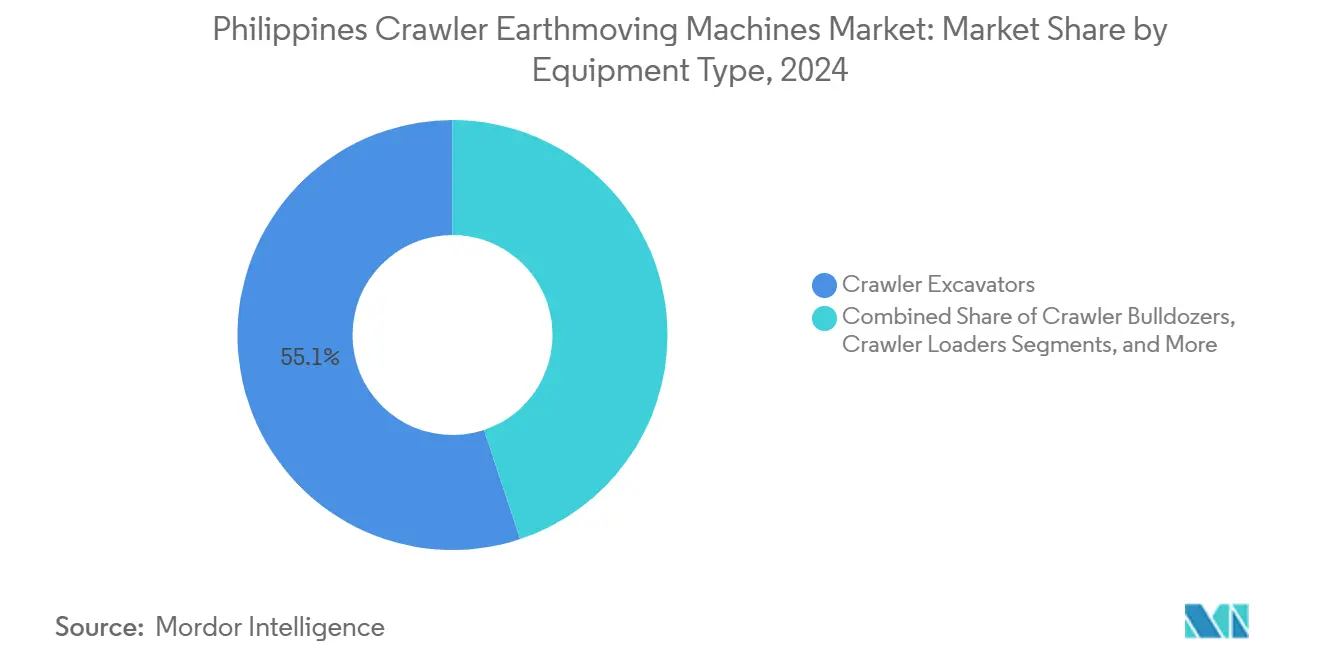

- Par type d'équipement, les excavatrices à chenilles ont dominé avec 55,12% de la part du marché des machines de terrassement à chenilles aux Philippines en 2024 ; les chargeuses compactes sur chenilles et les chargeuses compactes polyvalentes devraient se développer à un CAGR de 4,88% jusqu'en 2030.

- Par propulsion, les moteurs à combustion interne représentaient 96,91% de la taille du marché des machines de terrassement à chenilles aux Philippines en 2024, tandis que les unités électriques et hybrides progressent à un CAGR de 21,78% jusqu'en 2030.

- Par puissance moteur, la classe 201-400 CV représentait 39,61% de la taille du marché des machines de terrassement à chenilles aux Philippines en 2024, et les machines de moins de 100 CV progressent à un CAGR de 5,12% jusqu'en 2030.

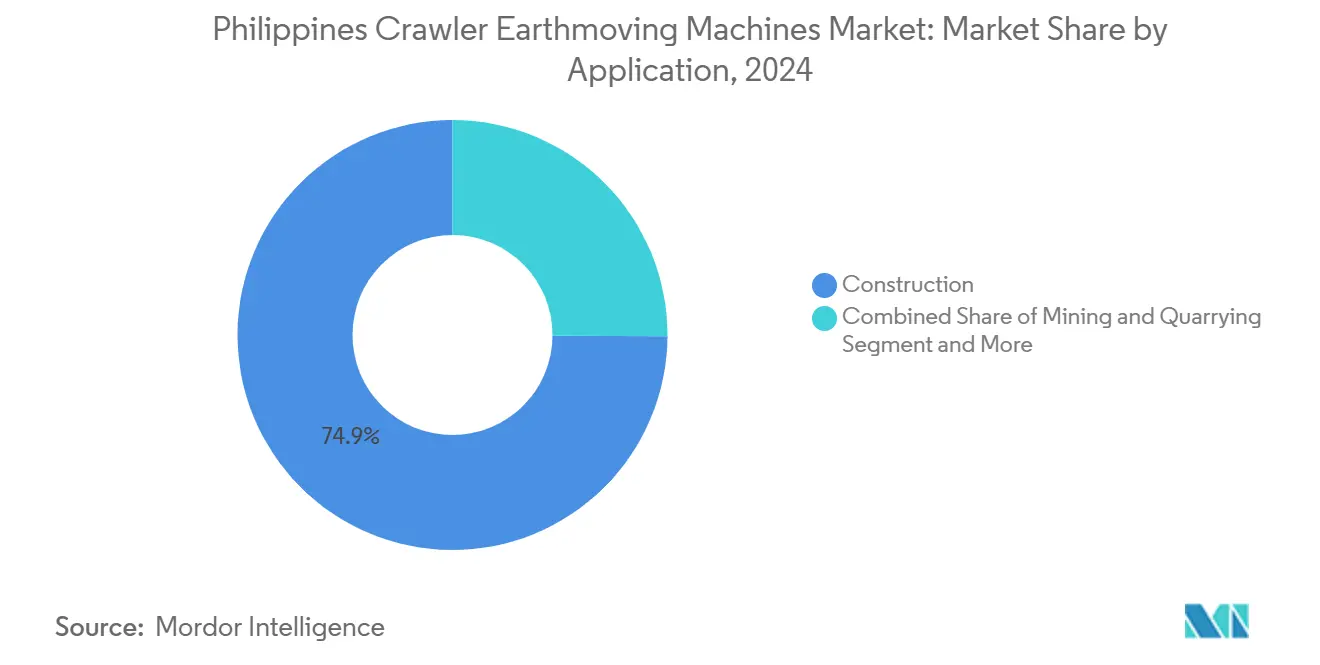

- Par application, la construction représentait 74,94% de la taille du marché des machines de terrassement à chenilles aux Philippines en 2024, et les activités minières progressent à un CAGR de 6,35% jusqu'en 2030.

- Par canal de distribution, les concessionnaires agréés détenaient 49,76% de la part du marché des machines de terrassement à chenilles aux Philippines en 2024, tandis que les services de location et de crédit-bail progressent à un CAGR de 7,96% au cours de la période de prévision.

Tendances et Perspectives du Marché des Machines de Terrassement à Chenilles aux Philippines

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | Impact (%) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pipeline d'Infrastructure « Build Build Build 2.0 » Soutenu par le Gouvernement | +1.2% | Corridors prioritaires à Luzon et Mindanao | Moyen terme (2-4 ans) |

| Remplacement Accéléré des Flottes de Chenilles Vieillissantes | +0.8% | Metro Manila, Cebu et autres corridors de croissance | Moyen terme (2-4 ans) |

| Reprise des Projets Miniers à Grande Échelle | +0.7% | Mindanao avec répercussions sur les fournisseurs nationaux | Long terme (≥ 4 ans) |

| Incitations à l'Électrification et Mandats Stage V | +0.6% | Villes pionnières à l'échelle nationale | Long terme (≥ 4 ans) |

| Économies Réalisées grâce aux Jumeaux Numériques et à la Télématique | +0.4% | Grands entrepreneurs à travers l'archipel | Court terme (≤ 2 ans) |

| Essor des Projets de Déconstruction Circulaire | +0.3% | Metro Manila et principaux centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pipeline d'Infrastructure « Build Build Build 2.0 » Soutenu par le Gouvernement

Le programme Build Better More d'une valeur de 9 000 milliards PHP couvre 194 actifs phares, de l'autoroute Luzon Spine à la ligne de métro de Metro Manila. Les décaissements en matière d'infrastructure ont dépassé 1 545 milliards PHP en 2024, soit 5,8% du PIB, et le budget 2025-2030 maintient les dépenses annuelles au-dessus de 5% du PIB. Les grands lots de terrassement pour les ponts, les ouvrages de contrôle des crues et les lignes ferroviaires surélevées nécessitent un approvisionnement continu en excavatrices, bulldozers et grues. Les réformes des partenariats public-privé dans le cadre du nouveau Code PPP raccourcissent les cycles d'approvisionnement, offrant aux entrepreneurs une visibilité pour investir dans des flottes de plus grande capacité. Les dépenses publiques soutenues protègent la demande d'équipements des cycles du secteur privé et ancrent le CAGR du marché.

Remplacement Accéléré des Flottes de Chenilles Vieillissantes pour la Sécurité et l'Efficacité

Les opérateurs retirent les unités de plus de 10 à 15 ans d'âge, car des règles de sécurité sur site plus strictes et des clauses d'assurance pénalisent les pannes qui interrompent les activités sur le chemin critique. Les machines modernes réduisent la consommation de carburant jusqu'à 20% et intègrent des cabines ROPS/FOPS ainsi que des caméras à 360 degrés, réduisant le risque d'accident et les primes d'assurance. Les clauses pénales liées aux temps d'arrêt sur les projets phares d'autoroutes et de chemins de fer intensifient la pression pour renouveler les flottes. Les programmes de mécanisation agricole du gouvernement, tels que le déploiement d'équipements agricoles de 59,6 millions PHP de PhilMech, renforcent davantage une culture de renouvellement des machines [1]Philippine News Agency, "PhilMech Distributes Farm Machines Worth PHP 59.6 Million," pna.gov.ph. La hausse qui en résulte des cycles de remplacement positionne les concessionnaires et les flottes de location pour capter des prix premium sur les équipements haut de gamme.

Reprise des Projets Miniers et de Carrières à Grande Échelle à Mindanao

Les autorisations environnementales délivrées en 2024 ont rouvert des gisements de plusieurs milliards de dollars tels que King-king et Tampakan. Les engagements de capital combinés dépassent 4 milliards USD et s'étendent jusqu'en 2040, nécessitant une excavation massive, la construction de routes de transport et le renforcement des digues de résidus. Les excavatrices à chenilles équipées de godets à roche et les bulldozers améliorés avec des défonceuses multi-dents sont très demandés. Les prix mondiaux des matières premières pour le cuivre et l'or soutiennent l'économie des projets, et les opérateurs stipulent des machines de dernière génération avec des moteurs conformes au niveau quatre pour satisfaire aux engagements ESG des prêteurs. Les fournisseurs capables de mobiliser des équipes de soutien dans la région de Davao et à South Cotabato bénéficient d'un avantage de premier entrant [2]Mines and Geosciences Bureau, "Mining Projects in Mindanao," mgb.gov.ph.

Incitations à l'Électrification et Mandats d'Émissions Stage V

Les réglementations sur la qualité de l'air se renforcent à mesure que les normes Euro 4 pour les véhicules lourds s'étendent vers des limites équivalentes à la norme Stage V pour les machines hors route. La loi sur le développement de l'industrie électrique stipule une adoption de 5% de véhicules électriques dans les flottes gouvernementales, poussant les entrepreneurs de travaux publics vers des chenilles électriques à batterie ou hybrides. Les premiers pilotes s'appuient sur des équipements de charge mobiles et des packs de remplacement de batteries pour contourner la capacité limitée du réseau sur les chantiers. Des fabricants tels que Komatsu ont lancé des foreuses et des boulonneuses électriques à batterie, tandis que le distributeur local ACMobility déploie des chargeurs « Power-on-Wheels » pour les projets urbains. L'adoption reste marginale aujourd'hui, mais les incitations cumulées, les niveaux sonores réduits et les exigences de conformité ESG devraient accélérer l'adoption après 2027[3]Department of Environment and Natural Resources, "Clean Air Act Implementation Updates," denr.gov.ph.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | Impact (%) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX Initial Élevé et Resserrement du Crédit | -0.7% | À l'échelle nationale ; particulièrement aigu pour les micro et petits entrepreneurs | Court terme (≤ 2 ans) |

| Volatilité de l'Approvisionnement en Matières Premières et en Composants | -0.5% | Les chocs d'approvisionnement mondiaux se font sentir sur l'ensemble du marché philippin | Moyen terme (2-4 ans) |

| Rareté des Infrastructures de Charge Rapide | -0.3% | Les centres urbains progressent plus vite que les zones rurales | Long terme (≥ 4 ans) |

| Coût de Possession Lié à l'ESG pour les Unités Diesel | -0.4% | Application la plus stricte dans les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Initial Élevé et Resserrement du Crédit

Les prix des excavatrices à chenilles ont augmenté de 15 à 25% depuis 2024, portant une unité de 25 tonnes au-delà de 15 millions PHP. Les banques philippines signalent des ratios de prêts non performants plus élevés dans la construction, ce qui entraîne des exigences de garantie plus strictes et des durées plus courtes. La loi sur la sécurité des biens personnels cherche à débloquer les prêts sur actifs mobiliers, mais la mise en œuvre complète et la confiance des prêteurs pourraient prendre deux ans. Dans l'intervalle, les entrepreneurs se tournent vers des contrats de location qui transfèrent les coûts en capital aux opérateurs disposant de bilans plus solides. La pénétration de la location est particulièrement élevée parmi les sous-traitants sur les lots d'autoroutes qui doivent se mobiliser rapidement mais rendre les machines une fois les travaux de terrassement terminés.

Volatilité de l'Approvisionnement en Matières Premières et en Composants

Les délais de livraison des pompes hydrauliques, des ensembles de train de roulement et des modules de commande électronique se sont allongés jusqu'à neuf mois, obligeant les concessionnaires à constituer des stocks plus importants. Les surcharges logistiques liées aux pénuries de conteneurs et aux routes maritimes détournées font grimper les coûts de livraison. Les fabricants diversifient leurs sources en s'approvisionnant en pièces moulées en acier auprès de fonderies nationales à Batangas et Pampanga, mais la cohérence de la qualité reste un obstacle. Des stocks de sécurité plus élevés immobilisent le fonds de roulement, ce qui se répercute sur les prix des utilisateurs finaux. Les entrepreneurs retardent souvent leurs achats ou réduisent les spécifications des machines lorsque les délais de livraison annoncés menacent les calendriers des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Les Excavatrices Maintiennent leur Prédominance tandis que les Chargeuses Compactes Accélèrent

Les excavatrices à chenilles représentaient 55,12% de la part du marché des machines de terrassement à chenilles aux Philippines en 2024, soutenues par leur adaptabilité aux travaux de tranchée, de découpe de talus et d'enlèvement de morts-terrains miniers. Les taux d'utilisation élevés sur les lots d'autoroutes de Luzon maintiennent les valeurs de revente à un niveau élevé, renforçant la préférence des acheteurs pour les modèles établis bénéficiant d'un large soutien en pièces détachées. Les chargeuses compactes sur chenilles et les chargeuses compactes polyvalentes, bien que plus petites en volume absolu, devraient croître à un CAGR de 4,88% car les projets de remplissage urbain nécessitent des machines agiles capables de travailler dans des lots étroits et sous des viaducs ferroviaires surélevés. Les sociétés de location élargissent leurs flottes de ces unités compactes car un seul camion à plateau inclinable peut déplacer plusieurs machines en un seul trajet, réduisant ainsi les coûts logistiques. Les bulldozers, la deuxième catégorie en importance, obtiennent des commandes régulières pour le décapage préalable des mines et les travaux de remblai des autoroutes, tandis que les grues à chenilles et les poseurs de canalisations occupent des niches spécialisées sur les pylônes de ponts et les terminaux de GNL. Les OEM répondent à chaque segment de demande avec des configurations sur mesure — excavatrices à longue portée pour le dragage, flèches d'excavation massive pour les carrières et versions de cabine à faible dégagement pour les têtes de tunnel — contribuant à maintenir la diversité des équipements même si les excavatrices dominent les dépenses principales.

Les barrières à l'entrée plus faibles pour les équipements compacts attirent de nouvelles marques asiatiques, intensifiant la concurrence par les prix à l'extrémité inférieure du spectre. En revanche, les excavatrices lourdes de plus de 40 tonnes s'appuient sur des réseaux de service de concessionnaires établis et une télématique avancée, des éléments plus difficiles à reproduire pour les nouveaux entrants. En conséquence, le segment premium reste relativement consolidé. Dans toutes les catégories, les entrepreneurs évaluent de plus en plus le coût total du cycle de vie plutôt que les dépenses en capital, accordant une prime à l'efficacité énergétique, aux alertes sur l'état des machines et à la liquidité à la revente. Ces critères favorisent les marques ayant des antécédents prouvés en matière de disponibilité, renforçant les positions bien établies de Caterpillar, Komatsu et Hitachi dans les segments les plus riches en revenus du marché.

Par Propulsion : Le Diesel Domine Aujourd'hui, les Hybrides Font le Pont vers un Avenir Électrique

Les modèles à combustion interne représentaient 96,91% de la taille du marché des machines de terrassement à chenilles aux Philippines en 2024, reflétant des pratiques de service familières, un approvisionnement en diesel omniprésent et des calendriers d'amortissement alignés sur le financement conventionnel. Les concessionnaires maintiennent des dépôts de pièces en stock qui garantissent une livraison le lendemain pour les articles à forte usure, un avantage difficile à reproduire pour les nouvelles gammes électriques. Néanmoins, les machines électriques et hybrides progressent rapidement à un CAGR de 21,78%, certes à partir d'une base réduite, aidées par des exemptions de droits d'importation et des clauses ESG croissantes dans les projets PPP. Komatsu, Caterpillar et Sany ont chacun présenté des excavatrices électriques à batterie de 20 à 28 tonnes avec des packs échangeables, et les premiers adoptants citent des opérations nocturnes quasi silencieuses comme un avantage sur les sites urbains sensibles au bruit.

La charge reste le principal goulot d'étranglement. Des conteneurs de batteries portables et des microréseaux à appoint solaire apparaissent sur des projets pilotes mais ajoutent une complexité logistique. Les transmissions hybrides servent donc de solution intermédiaire, combinant des moteurs de rotation régénératifs avec des diesels de taille réduite pour offrir 15% d'économies de carburant sans besoin de branchement. Les entrepreneurs soumissionnant sur les lots ferroviaires Build Better More, qui imposent des limites strictes de bruit nocturne, voient les hybrides comme un outil de conformité immédiat. Les moteurs à combustion interne pourraient continuer à dominer les infrastructures provinciales et les sites miniers jusqu'en 2030, mais le discours s'est décisivement orienté vers une électrification partielle ou totale, signalant un point d'inflexion à venir une fois que les réseaux de charge seront matures et que les densités de batteries augmenteront.

Par Puissance Moteur : Les Machines de Gamme Intermédiaire Dominent, les Compactes Gagnent du Terrain

Les machines de gamme intermédiaire dans la tranche 201-400 CV contrôlaient 39,61% de la taille du marché des machines de terrassement à chenilles aux Philippines en 2024, correspondant aux volumes typiques de déblai-remblai sur les lots routiers et ferroviaires. Ces unités équilibrent la portée, la force d'arrachement et la transportabilité sur des remorques surbaissées standard. Cependant, les machines de moins de 100 CV progressent à un CAGR de 5,12% car les entrepreneurs s'attaquent au drainage, au creusement de tranchées pour la fibre optique et à l'excavation de sous-sols de maisons de ville que les modèles plus grands ne peuvent physiquement pas atteindre. Les OEM ajoutent des coupleurs hydrauliques à changement rapide et des joysticks multifonctions, permettant à un seul opérateur de passer du godet au brise-roche en quelques minutes, améliorant ainsi la productivité des petites unités.

Les équipements de plus de 400 CV restent pertinents dans le décapage préalable des mines et la construction de barrages, où les taux de poussée et le déplacement de roche en vrac priment sur la maniabilité. La demande ici est corrélée à la reprise minière à Mindanao et aux grands réservoirs de contrôle des crues prévus dans le centre de Luzon. La fenêtre 100-200 CV répond aux besoins des services publics et de l'entretien des routes rurales, offrant de bonnes performances en terrain mixte sans les permis de transport parfois requis pour les équipements plus lourds. À mesure que les gouvernements provinciaux acquièrent des flottes de secours en cas de catastrophe, ce segment bénéficie d'un soutien supplémentaire. Collectivement, la diversité des chantiers allant des lots urbains étroits aux concessions minières étendues sous-tend un large éventail de puissances, bien que les unités de gamme intermédiaire restent les chevaux de bataille incontestés.

Par Application : La Construction Domine tandis que l'Exploitation Minière Rebondit

Les activités de construction ont absorbé 74,94% de la taille du marché des machines de terrassement à chenilles aux Philippines en 2024, portées par les corridors d'autoroutes, le rail urbain et les développements immobiliers à usage mixte. Les dépenses publiques continues aident à protéger les entrepreneurs de la volatilité du secteur privé, assurant des niveaux d'utilisation attractifs pour les financeurs. Le terrassement atteint son pic lors des premières phases des projets, mais les travaux ultérieurs — pieux, protection des talus et aménagement paysager — s'appuient toujours sur des accessoires de chenilles spécialisés, prolongeant la demande de machines au-delà de l'excavation en masse.

L'exploitation minière et des carrières est le segment à la croissance la plus rapide avec un CAGR de 6,35%, portée par une clarté politique renouvelée et des prix mondiaux élevés des métaux. Les projets cuivre-or à Davao de Oro et South Cotabato nécessitent des flottes d'excavatrices de 90 à 120 tonnes, des bulldozers de classe D11 et des foreuses, ouvrant un pool de revenus lucratif pour les OEM ayant une expertise en roche dure. L'agriculture et la foresterie bénéficient de financements via des subventions à la mécanisation, mais restent une part modeste de la valeur en raison de besoins en puissance plus faibles et d'une utilisation saisonnière. Les travaux de gestion des déchets, de déconstruction et de remédiation environnementale progressent légèrement, reflétant des règles plus strictes en matière de décharges et des objectifs d'économie circulaire. Bien que plus modestes en termes absolus, ces applications émergentes stimulent l'innovation produit telle que les flèches de démolition à grande portée et les groupes motopropulseurs hybrides adaptés aux sites urbains en circuit fermé.

Par Canal de Distribution : Les Concessionnaires Maintiennent leur Position tandis que la Location Accélère

Les concessionnaires agréés représentaient 49,76% de la part du marché des machines de terrassement à chenilles aux Philippines en 2024 en regroupant les ventes, le service, les pièces et le financement en une seule interface. Les clients apprécient la disponibilité garantie des pièces et les techniciens formés en usine, en particulier dans les provinces insulaires où les temps d'arrêt peuvent interrompre les horaires de ferry et faire exploser les budgets des projets. La capture par les concessionnaires des contrats de maintenance préventive sécurise également des revenus récurrents et des données de télématique des machines qui alimentent les futures améliorations des spécifications.

Les sociétés de location et de crédit-bail, qui progressent à un CAGR de 7,96%, répondent aux pics de demande sur des projets aux calendriers compressés ou aux financements incertains. Le modèle de location libère les entrepreneurs des lourdes dépenses en capital et de l'exposition à la dépréciation. Les grands acteurs tels que T1 Rentals importent des grues de niche et des équipements de tunnelisation non disponibles auprès des succursales OEM, se forgeant un avantage technologique. Les ventes directes OEM persistent parmi les grands groupes miniers qui négocient des remises sur l'ensemble de la flotte et des spécifications sur mesure, mais la part de ce canal est plus faible en raison des complexités logistiques à travers l'archipel. Au cours de la période de prévision, les concessionnaires et les spécialistes de la location devraient coopérer via des garanties de rachat et des plateformes de télématique partagées, assurant la disponibilité des équipements pour les clients tout en optimisant les rotations de flotte.

Analyse Géographique

Luzon est le plus grand acheteur régional, absorbant la majeure partie des machines déployées sur le chemin de fer de banlieue Nord-Sud, le réseau d'autoroutes Luzon Spine de 1 200 km et les rénovations de métro et de ponts de Metro Manila. Les réseaux denses de concessionnaires à Manille, Bulacan et Pampanga raccourcissent les délais d'intervention de service, un facteur décisif pour les entrepreneurs confrontés à des dommages et intérêts liquidés en cas de retard. La proximité des ports de Subic et Batangas simplifie le dédouanement des importations d'équipements lourds, renforçant davantage la position de tête de Luzon.

Mindanao affiche la croissance la plus rapide grâce à son pipeline de projets cuivre-or de 4 milliards USD et aux infrastructures complémentaires telles que les routes d'accès, les ports et les corridors de transmission. Les préoccupations sécuritaires se sont atténuées, permettant aux techniciens OEM de soutenir les équipements au cœur de Davao de Oro et South Cotabato. Les engagements du gouvernement en faveur d'une exploitation minière responsable et de programmes de développement social renforcent la confiance des investisseurs, déclenchant des contrats d'achat pluriannuels pour des excavatrices, des bulldozers et des équipements de soutien au transport de grande capacité. Les industries auxiliaires — explosifs, services de maintenance et logistique de carburant — se développent en parallèle, renforçant un cycle d'investissement vertueux.

La région des Visayas maintient une part stable grâce à un mélange d'activités touristiques, agricoles et d'expansion portuaire. Des projets tels que l'autoroute Cebu-Cordova soulignent la nécessité de grues à chenilles de précision et de grands marteaux vibrants lors de la construction des pylônes. Les programmes de riziculture mécanisée à Bohol et Negros Oriental stimulent les ventes de chenilles compactes de moins de 100 CV adaptées à l'entretien des canaux d'irrigation. La logistique inter-îles impose aux concessionnaires de maintenir des stocks de pièces à Cebu City et Iloilo, réduisant ainsi les délais de livraison par voie maritime et soutenant une utilisation plus élevée des machines.

Paysage Concurrentiel

Les OEM mondiaux se font une concurrence acharnée sur la technologie, le service après-vente et l'assistance au financement. Caterpillar met l'accent sur l'autonomie et l'électrification, dévoilant l'excavatrice à pelle frontale Cat 395 et intégrant des tableaux de bord de santé en temps réel qui réduisent les pannes imprévues de 30%. Une gamme d'équipements en édition centenaire lancée en 2025 renforce la visibilité de la marque, tandis que Cat Financial propose des contrats de crédit-bail libellés en pesos pour atténuer le risque de change pour les clients locaux.

Komatsu poursuit l'expansion de ses marges grâce à des hausses de prix calibrées tout en déployant des suites de relevés par drone Smart Construction qui optimisent le séquençage des déblais-remblais. Une acquisition récente de GHH Group a renforcé les offres d'exploitation minière souterraine, répondant aux besoins en équipements à long terme de Mindanao. Le concept d'échange de batteries de Komatsu pour les machines de chargement-transport-déchargement illustre une approche pragmatique de l'électrification sur les sites à réseau limité.

Hitachi Construction Machinery s'appuie sur une démarche de remanufacturing et des services de chaîne de valeur pour augmenter ses revenus et son résultat net d'une année sur l'autre. L'entreprise s'associe à des universités philippines sur des simulateurs de formation des opérateurs, constituant un vivier de main-d'œuvre qualifiée crucial pour soutenir la sophistication croissante des équipements. Les marques chinoises Zoomlion et Sany progressent grâce aux grues à chenilles de levage lourd, illustrées par la SCE1500TB de 150 tonnes introduite par T1 Rentals. Leurs prix compétitifs défient les acteurs établis, mais la fidélité à long terme des acheteurs semble liée à un écosystème de pièces robuste et aux valeurs résiduelles, des domaines encore dominés par les leaders japonais et américains.

Leaders du Secteur des Machines de Terrassement à Chenilles aux Philippines

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

Sumitomo Construction Machinery

SANY Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : T1 Rentals, la branche équipements de First Balfour, a ajouté la grue à chenilles télescopique SANY SCE1500TB de 150 tonnes, devenant le premier fournisseur philippin de ce modèle.

- Janvier 2024 : Zoomlion a livré sa grue à chenilles ZCC11800 de 800 tonnes, la plus lourde jamais exportée aux Philippines, élargissant les options de levage à grande capacité pour les entrepreneurs locaux.

Périmètre du Rapport sur le Marché des Machines de Terrassement à Chenilles aux Philippines

| Excavatrices à Chenilles |

| Bulldozers à Chenilles |

| Chargeuses à Chenilles |

| Grues à Chenilles et Poseurs de Canalisations |

| Chargeuses Compactes sur Chenilles et Chargeuses Compactes Polyvalentes |

| Autres (Trancheuse, Foreuse, etc.) |

| Moteur à Combustion Interne (MCI) |

| Électrique et Hybride |

| Moins de 100 CV |

| 100-200 CV |

| 201-400 CV |

| Plus de 400 CV |

| Construction |

| Exploitation Minière et Carrières |

| Agriculture et Foresterie |

| Autres |

| Ventes Directes OEM |

| Concessionnaires Agréés |

| Sociétés de Location et de Crédit-bail |

| Par Type d'Équipement | Excavatrices à Chenilles |

| Bulldozers à Chenilles | |

| Chargeuses à Chenilles | |

| Grues à Chenilles et Poseurs de Canalisations | |

| Chargeuses Compactes sur Chenilles et Chargeuses Compactes Polyvalentes | |

| Autres (Trancheuse, Foreuse, etc.) | |

| Par Propulsion | Moteur à Combustion Interne (MCI) |

| Électrique et Hybride | |

| Par Puissance Moteur | Moins de 100 CV |

| 100-200 CV | |

| 201-400 CV | |

| Plus de 400 CV | |

| Par Application | Construction |

| Exploitation Minière et Carrières | |

| Agriculture et Foresterie | |

| Autres | |

| Par Canal de Distribution | Ventes Directes OEM |

| Concessionnaires Agréés | |

| Sociétés de Location et de Crédit-bail |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des machines de terrassement à chenilles aux Philippines ?

En 2025, le marché est évalué à 295,12 millions USD et devrait atteindre 362,81 millions USD d'ici 2030.

Quel type d'équipement détient la plus grande part des dépenses ?

Les excavatrices à chenilles dominent avec 55,12% des dépenses de 2024 car elles conviennent aussi bien aux tâches de construction que d'exploitation minière.

À quelle vitesse l'adoption de l'électrique devrait-elle croître ?

Les modèles de chenilles électriques et hybrides devraient se développer à un CAGR de 21,78% entre 2025 et 2030, certes à partir d'une base faible.

Pourquoi les services de location et de crédit-bail connaissent-ils une croissance rapide ?

Le resserrement du crédit bancaire et la volatilité des pipelines de projets poussent les entrepreneurs vers la location, qui progresse à un CAGR de 7,96%.

Dernière mise à jour de la page le: