Taille et Part du Marché des Machines de Terrassement à Chenilles aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 1.27 Milliards de dollars |

| Taille du Marché (2030) | 1.65 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines de Terrassement à Chenilles aux États-Unis par Mordor Intelligence

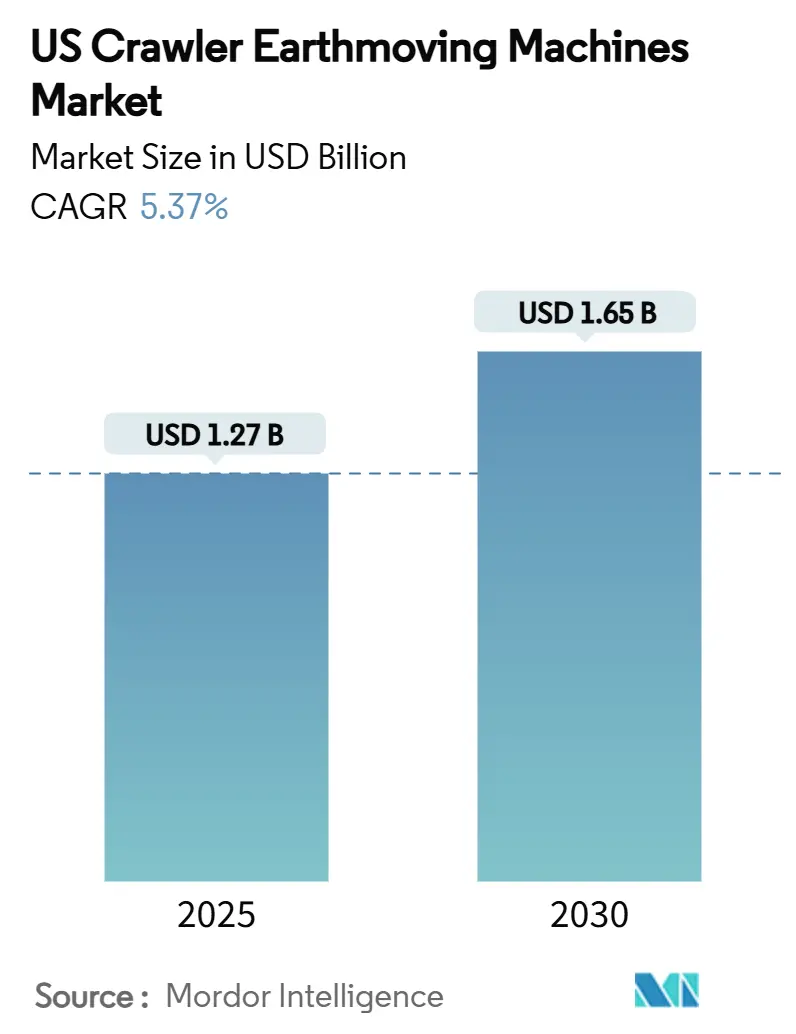

La taille du marché des machines de terrassement à chenilles aux États-Unis est estimée à 1,27 milliard USD en 2025 et devrait atteindre 1,65 milliard USD d'ici 2030, reflétant un CAGR de 5,37 % sur la période de prévision. L'expansion du marché est ancrée dans la législation fédérale sur les infrastructures, la hausse des dépenses de lutte contre les incendies de forêt et l'adoption accélérée de groupes motopropulseurs électriques et hybrides. Les entrepreneurs continuent de privilégier les pelles multifonctionnelles qui réduisent la complexité des flottes, tandis que la pénétration de la location augmente en réponse à la pénurie de main-d'œuvre et à la hausse des coûts d'emprunt. L'investissement des équipementiers dans les groupes motopropulseurs à zéro émission et la télématique prédictive différencie les offres de produits, même si la volatilité des prix de l'acier et les coûts de conformité aux normes Tier-4 constituent des obstacles à la rentabilité. L'intensité concurrentielle est façonnée par le réalignement des chaînes d'approvisionnement vers l'approvisionnement national et par des partenariats stratégiques qui accélèrent la commercialisation des technologies.

Principaux Enseignements du Rapport

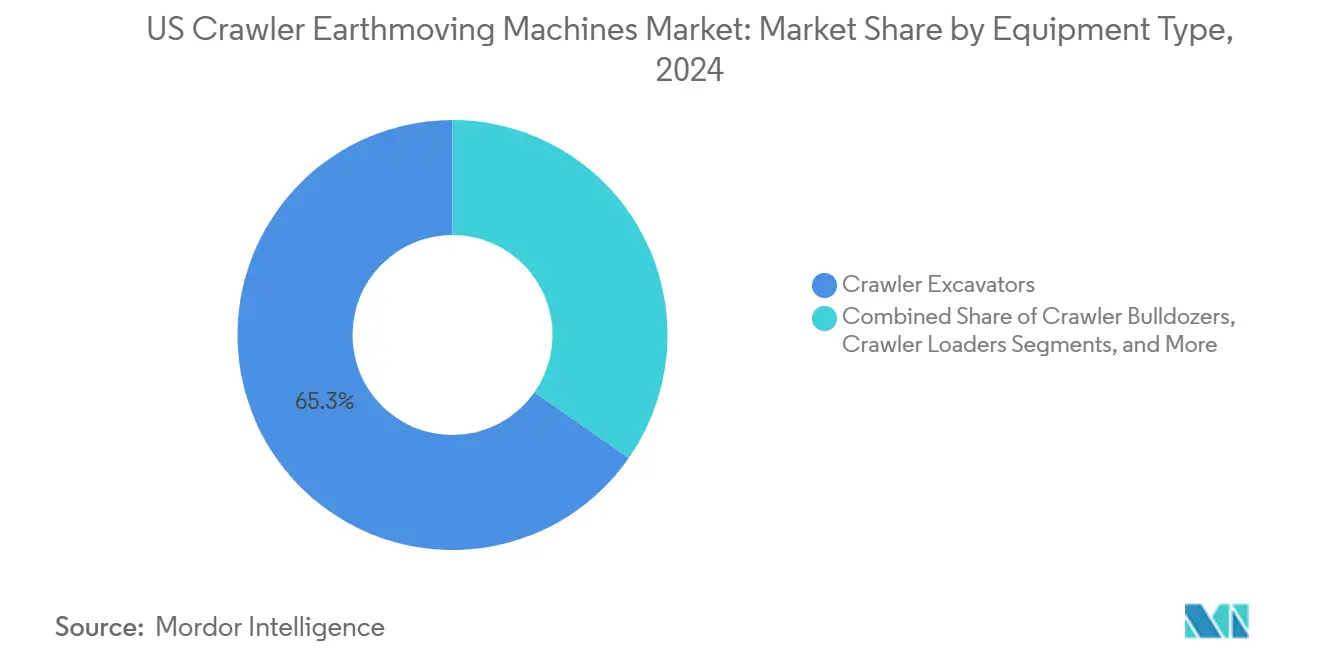

- Par type d'équipement, les pelles à chenilles ont dominé avec une part de revenus de 65,33 % en 2024, tandis que les chargeuses compactes à chenilles et les chargeuses compactes sont projetées pour se développer à un CAGR de 6,15 % jusqu'en 2030.

- Par propulsion, les moteurs à combustion interne représentaient une part de 85,41 % en 2024, tandis que les variantes électriques et hybrides devraient croître à un CAGR de 7,83 %.

- Par puissance moteur, la catégorie 100-200 CV commandait une part de 48,19 % en 2024 ; les machines de moins de 100 CV affichent la croissance la plus rapide à un CAGR de 5,81 %.

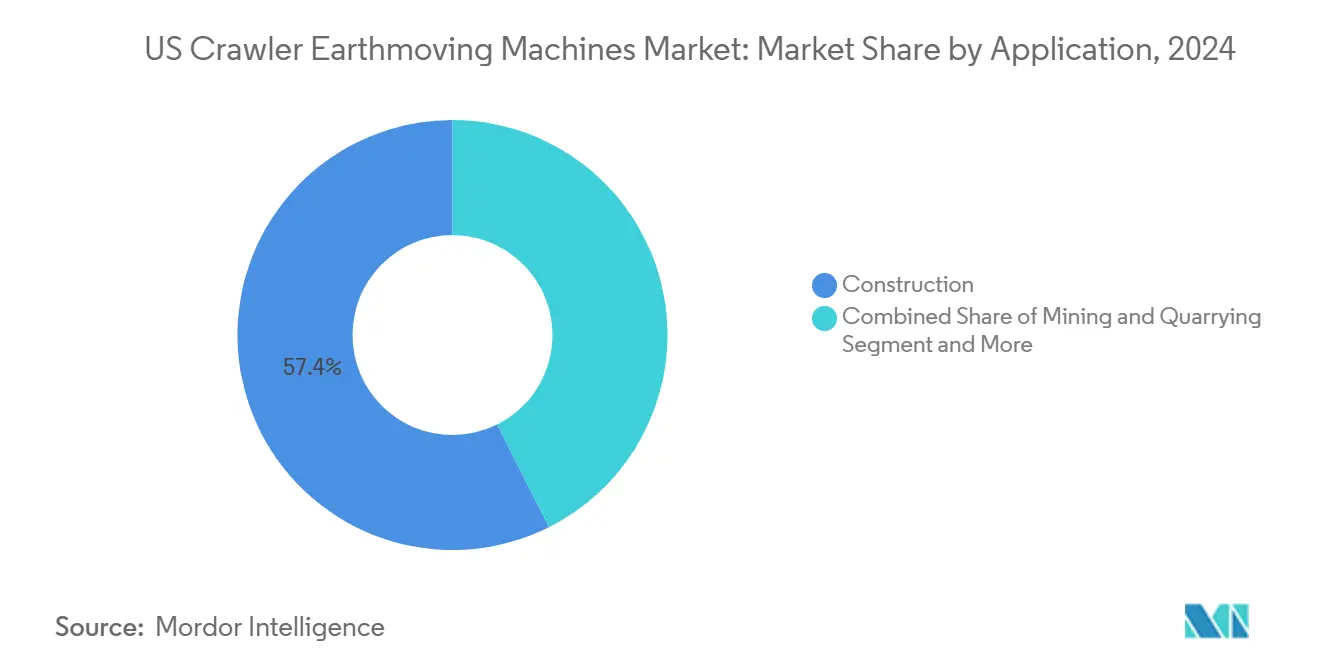

- Par application, la construction a capturé une part de 57,44 % en 2024 et progresse à un CAGR de 6,84 %.

- Par canal de distribution, les concessionnaires agréés détenaient une part de 72,35 % en 2024, tandis que les sociétés de location et de crédit-bail devraient progresser à un CAGR de 7,26 %.

- Par géographie, la région Sud contrôlait une part de 36,72 % en 2024, et l'Ouest croît à un CAGR de 6,11 %.

Tendances et Perspectives du Marché des Machines de Terrassement à Chenilles aux États-Unis

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor du Financement Fédéral des Infrastructures (IIJA, IRA) | +1.8% | National ; le Sud et l'Ouest en tête | Long terme (≥ 4 ans) |

| Accélération des Projets de Rénovation Urbaine dans les Villes de Rang 2 | +0.9% | Midwest et Nord-Est au cœur | Moyen terme (2-4 ans) |

| Essor des Modèles de Pelles Électrifiées et Hybrides | +0.7% | Côte Ouest et Nord-Est | Long terme (≥ 4 ans) |

| Pénurie de Main-d'Œuvre Stimulant la Pénétration de la Location d'Équipements | +0.6% | National ; Sud et Ouest particulièrement touchés | Court terme (≤ 2 ans) |

| Gestion Numérisée des Chantiers et Intégration de la Télématique | +0.5% | National, focus urbain | Moyen terme (2-4 ans) |

| Incitations à la Lutte contre les Incendies de Forêt | +0.4% | Région Ouest en priorité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du Financement Fédéral des Infrastructures (IIJA, IRA)

La loi sur l'investissement dans les infrastructures et l'emploi alloue 550 milliards USD jusqu'en 2026, créant un pipeline de projets visible dans tous les États. Les règles d'approvisionnement « Buy America » favorisent la fabrication nationale, soutenant la production locale de composants et limitant les importations à bas coût. Les mises à niveau des routes et des ponts dominent les premières dépenses, mais la construction d'installations industrielles liée aux lois CHIPS et sur la réduction de l'inflation élargit la demande de flottes de terrassement [1]Administration Fédérale des Routes, « Obligation des Programmes d'Infrastructure Routière », fhwa.dot.gov. À mesure que les méga-projets obtiennent leurs autorisations, les équipementiers augmentent leur capacité de production et les concessionnaires étendent leurs stocks pour répondre aux calendriers d'équipements pluriannuels. Les allocations régionales canalisent la plus grande part vers les actifs vieillissants du Sud, renforçant le leadership de cette région en matière de demande d'équipements.

Accélération des Projets de Rénovation Urbaine dans les Villes de Rang 2 aux États-Unis

Les zones métropolitaines secondaires telles que Cleveland et Kansas City avancent des projets de réaménagement mixte de plusieurs milliards de dollars financés par des mécanismes d'augmentation fiscale qui amortissent la hausse des taux d'intérêt [2]Associated General Contractors of America, « L'Alerte à l'Inflation dans la Construction », agc.org. Les chantiers compacts dans ces quartiers nécessitent des équipements à chenilles à faible pression au sol et à maniabilité améliorée. Les partenariats public-privé intègrent des quotas de logements abordables qui allongent les délais de construction, prolongeant les périodes d'utilisation des équipements. Les avantages en termes de main-d'œuvre et de coûts fonciers maintiennent la viabilité des projets de rang 2, même si les centres urbains principaux font face à des contraintes d'accessibilité. Les efforts de renouvellement des infrastructures s'articulent avec des mises à niveau plus larges des services publics, élevant la demande de capacité de terrassement de gamme intermédiaire capable d'interchanger rapidement les accessoires.

Essor des Modèles de Pelles Électrifiées et Hybrides

Les fabricants intensifient leurs investissements dans les groupes motopropulseurs électriques à batterie, stimulés par les restrictions d'émissions en Californie et dans les zones à faibles émissions du Nord-Est [3]Agence de Protection de l'Environnement des États-Unis, « Normes d'Émissions pour les Nouveaux Moteurs Hors Route », epa.gov. Caterpillar a démontré une modernisation hybride qui maintient une puissance comparable au diesel tout en réduisant la consommation de carburant, signalant une technologie de transition avant l'électrification complète. Volvo CE a confirmé 261 millions USD pour la production de pelles aux États-Unis, alignant la capacité sur l'adoption électrique anticipée. Les chargeuses compactes évoluent en premier, car les pénalités de masse des batteries restent gérables ; cependant, les améliorations de la densité énergétique des batteries élargissent progressivement les cycles d'utilisation réalisables dans la classe 100-200 CV. Les incitations gouvernementales à l'achat et les objectifs d'émissions moyennes de flotte accélèrent le renouvellement des flottes, récompensant les premiers adoptants avec un scoring préférentiel sur les appels d'offres publics.

Pénurie de Main-d'Œuvre Stimulant la Pénétration de la Location d'Équipements

Selon les données publiées par le Bureau des Statistiques du Travail, le secteur de la construction aux États-Unis a enregistré 236 000 postes vacants non pourvus fin janvier, marquant une baisse de 42 % par rapport à janvier 2024, intensifiant la concurrence pour les opérateurs qualifiés. Les entrepreneurs sous-dotés en personnel pour des projets d'infrastructure pluriannuels adoptent des modèles de location pour adapter la taille de leur flotte à la disponibilité variable de la main-d'œuvre. L'Association Américaine de la Location prévoit 78,7 milliards USD de revenus locatifs en 2024, en hausse de 8,9 %, confirmant une préférence accrue pour les coûts d'équipement variables. Les sociétés de location répondent en élargissant leurs stocks de machines haut de gamme et en proposant des forfaits de formation des opérateurs. Les contrats flexibles à court terme atténuent le poids des coûts de financement plus élevés et libèrent des liquidités pour les primes salariales qui attirent une main-d'œuvre rare.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte Hausse des Taux de Financement des Équipements après 2023 | -0.8% | National ; les petits entrepreneurs les plus touchés | Court terme (≤ 2 ans) |

| Coûts Élevés de Conformité aux Émissions Tier-4 pour les Équipementiers | -0.6% | National ; unités spécialisées sensibles | Moyen terme (2-4 ans) |

| Fragilité de la Chaîne d'Approvisionnement pour les Composants Hydrauliques | -0.4% | National ; poches de concentration de fournisseurs | Court terme (≤ 2 ans) |

| Volatilité des Prix de l'Acier Impactant les Marges des Équipementiers | -0.3% | National ; producteurs nationaux les plus exposés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte Hausse des Taux de Financement des Équipements après 2023

Le resserrement de la Réserve Fédérale a doublé les taux habituels des prêts pour équipements de construction pour les emprunteurs de premier rang, allongeant les horizons de remboursement et freinant les achats directs. Le taux de référence optionnel de la SBA a grimpé à 4,38 % pour le premier trimestre 2025, contraignant les petites entreprises dépendantes du crédit garanti par l'État. Des obligations de service de la dette plus élevées contraignent les entrepreneurs à reporter le renouvellement de leur flotte ou à passer à des structures de crédit-bail. Les concessionnaires absorbent les stocks, supportant des coûts de portage plus longtemps, et exercent une pression sur le fonds de roulement. Bien que les coûts d'emprunt devraient se stabiliser fin 2025, les taux élevés ont modifié les attitudes des entrepreneurs vers des stratégies de flotte flexibles privilégiant la location à la propriété.

Coûts Élevés de Conformité aux Émissions Tier-4 pour les Équipementiers

Les règles finales EPA Tier-4 exigent une réduction de 90 % des particules et des NOx par rapport aux moteurs Tier-3, imposant des filtres à particules diesel et des systèmes de réduction catalytique sélective qui augmentent le coût de production jusqu'à 20 %. Les entrepreneurs supportent des prix d'acquisition plus élevés et s'engagent dans la logistique du fluide d'échappement diesel. Le mandat californien de renouvellement accéléré des flottes force le retrait anticipé des unités plus anciennes, resserrant l'offre d'équipements d'occasion et amplifiant les besoins en capital. Les équipementiers disposant de larges portefeuilles de moteurs répartissent la charge de R&D, mais les fabricants spécialisés font face à des dépenses de conformité proportionnellement plus élevées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : La Domination des Pelles Ancre la Croissance

Les pelles à chenilles ont généré 65,33 % de la part du marché des machines de terrassement à chenilles aux États-Unis en 2024, renforçant leur statut de machines polyvalentes pour les tâches de creusage, de levage et de chargement dans la construction et les mines. Les entrepreneurs apprécient la compatibilité des accessoires du segment, qui réduit la taille de la flotte et simplifie la logistique. Les chargeuses compactes à chenilles et les chargeuses compactes devraient croître à un CAGR de 6,15 %, en fonction du développement des espaces interstitiels et des rénovations d'infrastructures dans les emprises urbaines confinées. Les bulldozers à chenilles maintiennent la demande pour le nivellement de grands sites, tandis que les grues à chenilles et les poseurs de canalisations servent des projets de niche dans l'énergie et les services publics générés par les dépenses fédérales.

Les fabricants élargissent leurs offres de tonnage ; les pelles E-series 23 et 25 tonnes de Bobcat ciblent les travaux de gamme intermédiaire précédemment cédés aux acteurs de plus grande taille. L'actionnement électrique commence par les chargeuses compactes qui bénéficient de l'élimination hydraulique, se traduisant par une efficacité accrue et une maintenance réduite. Pendant ce temps, les chargeuses à chenilles connaissent une adoption atténuée car les pelles se substituent aux rôles de chargement traditionnels. Les trancheuses et foreuses spécialisées dans la catégorie « Autres » trouvent des opportunités dans les installations de haut débit et d'énergie renouvelable. La combinaison des segments soutient collectivement la résilience des revenus même lorsque les pipelines de projets individuels fluctuent.

Par Propulsion : L'Élan Électrique se Construit sur la Pression Réglementaire

Les modèles à combustion interne représentent encore 85,41 % de la taille du marché des machines de terrassement à chenilles aux États-Unis en 2024, mais les alternatives électriques et hybrides se développent à un CAGR de 7,83 % à mesure que les zones d'émissions urbaines se resserrent. L'adoption précoce se concentre sur les équipements de moins de 100 CV, où la masse des batteries est gérable, mais les modernisations hybrides étendent les économies de carburant aux unités de gamme intermédiaire sans dépendance à l'infrastructure de recharge. Le pacte de camion de transport électrique à batterie de Caterpillar avec CRH souligne les engagements de décarbonisation des équipements lourds. Le mandat de diesel renouvelable de la Californie accélère l'intérêt électrique régional, avec l'Ouest servant de terrain d'essai avant la diffusion nationale.

Les concepts électriques autonomes de Doosan Bobcat mettent en évidence la convergence entre l'électrification et l'automatisation, signalant un passage vers des machines de construction définies par logiciel. La transition de propulsion attire de nouveaux fournisseurs de batteries et des spécialistes de la gestion de l'énergie, remodelant la chaîne de valeur. Les systèmes diesel-électriques hybrides font le pont entre les exigences opérationnelles actuelles et les objectifs futurs de zéro émission, facilitant la planification du capital des entrepreneurs et alimentant le déplacement progressif mais persistant des flottes purement diesel.

Par Puissance Moteur : La Flexibilité de Gamme Intermédiaire Domine

Les machines évaluées à 100-200 CV détiennent 48,19 % de la taille du marché des machines de terrassement à chenilles aux États-Unis, équilibrant les besoins en couple avec une consommation de carburant gérable dans des conditions de travail variées. Ce point optimal s'aligne sur les tâches fédérales de construction routière et les développements à usage mixte qui exigent à la fois puissance et maniabilité. Les unités de moins de 100 CV devraient croître le plus rapidement à un CAGR de 5,81 % car les programmes de remplissage urbain et de foresterie nécessitent des emprises plus petites et un impact au sol plus léger. La cohorte 201-400 CV soutient les opérations civiles lourdes et minières, tandis que les machines de plus de 400 CV restent limitées à l'extraction à grande échelle.

La conformité aux émissions Tier-4 augmente fortement la complexité au-delà de 200 CV, incitant les entrepreneurs à maximiser la productivité dans les tranches de puissance inférieures. Les avancées en densité énergétique des batteries permettront progressivement des entrées électriques dans la classe 100-200 CV, bien que la logistique de recharge sur réseau reste un obstacle pour les sites éloignés. Les gestionnaires de flotte optimisent le coût total de possession en adaptant précisément la puissance à la tâche plutôt qu'en optant par défaut pour des équipements surdimensionnés, renforçant la domination des volumes de gamme intermédiaire.

Par Application : La Construction en Tête, les Mines Stables

Les activités de construction représentaient 57,44 % de la part du marché des machines de terrassement à chenilles aux États-Unis en 2024 et progressent à un CAGR de 6,84 % jusqu'en 2030. Les dépenses fédérales pour les routes, les ponts et les transports en commun convergent avec les projets de renouvellement des villes de rang 2, soutenant la demande de pelles et de chargeuses compactes. Les mines et carrières maintiennent une demande constante d'équipements car les minéraux nationaux soutiennent les chaînes d'approvisionnement en énergie renouvelable. L'adoption dans l'agriculture et la foresterie bénéficie des contrats de lutte contre les incendies de forêt et des programmes de gestion précise des terres mettant l'accent sur une faible perturbation du sol.

La construction d'usines industrielles, en hausse de 156 % depuis 2019 grâce aux incitations de la loi CHIPS, injecte une demande supplémentaire pour des machines de préparation de site adaptées aux grandes fondations de dalles. Les méga-projets dépassant 1 milliard USD nécessitent des engagements de flotte pluriannuels soutenus, élevant les taux d'utilisation des équipements et les revenus des pièces de rechange. Les projets de services publics et de remédiation environnementale dans la catégorie « Autres » fournissent une demande spécialisée régulière, comme les trancheuses pour le déploiement du haut débit et les engins de dragage pour la restauration de la qualité de l'eau.

Par Canal de Distribution : Les Concessionnaires Maintiennent leur Primauté tandis que la Location Progresse

Les concessionnaires agréés ont fourni 72,35 % des unités en 2024, reflétant une infrastructure de service bien établie et un soutien au financement qui maintiennent la fidélité des clients. En parallèle, les sociétés de location et de crédit-bail progressent à un CAGR de 7,26 %, portées par la préférence des entrepreneurs pour des structures de coûts flexibles et par des pénuries aiguës de main-d'œuvre qui poussent la demande de forfaits équipement-avec-opérateur clés en main. L'Association Américaine de la Location projette une pénétration de la location proche de 56,4 %, proche de son zénith d'avant la pandémie.

Les réseaux de concessionnaires répondent en lançant des plans de maintenance par abonnement et des programmes « essai-achat » de courte durée, brouillant les frontières avec les sociétés de location. Les ventes directes des équipementiers restent limitées aux grands propriétaires de flottes et aux acheteurs gouvernementaux qui négocient la cohérence des spécifications. Les pilotes d'équipement en tant que service accordent aux fabricants des données machines en temps réel, informant les améliorations de produits et le stockage prédictif de pièces. Pourtant, l'intensité capitalistique élevée et les obligations de service préservent la pertinence des concessionnaires à court terme.

Analyse Géographique

Le Sud représentait 36,72 % du marché des machines de terrassement à chenilles aux États-Unis en 2024, soutenu par d'importants flux de population, l'expansion pétrochimique le long de la côte du Golfe et d'importantes mises à niveau des autoroutes inter-États. Le Texas capte d'importantes allocations IIJA pour la modernisation des routes, tandis que les corridors métropolitains à forte croissance de la Floride soutiennent la demande de sites résidentiels et commerciaux. Le climat chaud prolonge les saisons de construction, augmentant l'utilisation annuelle des machines par rapport aux régions plus froides. Les projets énergétiques allant des terminaux GNL aux parcs solaires à grande échelle ajoutent des besoins spécialisés en levage lourd et en nivellement.

L'Ouest est la région à la croissance la plus rapide à un CAGR de 6,11 % jusqu'en 2030, catalysée par les initiatives de lutte contre les incendies de forêt et les politiques agressives de décarbonisation. La Californie et le Colorado canalisent les subventions du Service des Forêts des États-Unis vers la gestion de la végétation qui spécifie des conceptions de chenilles à faible impact. Le réinvestissement urbain à Seattle, San Diego et Denver favorise les chargeuses électrifiées compactes capables de fonctionner dans les centres-villes réglementés en matière d'émissions. Les développements d'énergie renouvelable dans les terrains désertiques et montagneux diversifient davantage la demande, nécessitant des équipements adaptés aux pentes raides et aux conditions abrasives.

Le Nord-Est et le Midwest affichent une croissance régulière à mesure que les infrastructures héritées atteignent leur fin de vie. Le contexte urbain dense du Nord-Est stimule l'adoption de petites emprises et de fonctionnalités de sécurité activées par télématique pour les mises à niveau des transports en commun souterrains. Des projets tels que le tunnel ferroviaire Gateway de New York offrent des exigences de terrassement pluriannuelles alliées à des contrôles environnementaux stricts. Le Midwest bénéficie des corridors de fabrication relocalisés s'étendant de l'Ohio au Michigan, où les usines d'électronique sur terrain vierge nécessitent d'importants travaux de terrassement. La variabilité météorologique saisonnière oriente les entrepreneurs vers des unités de location pour les périodes d'activité de pointe, renforçant la diversification des canaux.

Paysage Concurrentiel

Le marché des machines de terrassement à chenilles aux États-Unis reste modérément concentré. Les leaders du marché — Caterpillar, John Deere, Komatsu, Volvo CE et Liebherr — pivotent de portefeuilles centrés sur le diesel vers des flottes mixtes intégrant des modèles hybrides et entièrement électriques, tout en renforçant la capacité de service des concessionnaires pour défendre les flux de revenus après-vente. L'investissement dans la télématique propriétaire, les systèmes de contrôle prêts pour l'autonomie et les mises à jour logicielles à distance différencie les offres premium et augmente les coûts de changement pour les propriétaires de flottes. La localisation de la chaîne d'approvisionnement gagne en importance à mesure que les dispositions « Buy America » orientent l'approvisionnement en composants vers les usines nationales, un changement qui favorise les acteurs établis disposant d'empreintes de fabrication américaines bien établies. Dans le même temps, la pression tarifaire des entrants chinois maintient des marges serrées sur les machines bas de gamme, contraignant les acteurs établis à se concentrer sur les fonctionnalités à valeur ajoutée plutôt que sur les stratégies de prix.

Le déploiement stratégique du capital souligne la course technologique. Volvo CE a réservé 261 millions USD pour établir la production de pelles à chenilles à Shippensburg, en Pennsylvanie, renforçant la capacité régionale et réduisant le risque logistique tout en se préparant à une demande plus élevée de machines électriques provenant des zones de contrôle des émissions de la Côte Ouest. Liebherr a conclu un partenariat de 2,8 milliards USD avec Fortescue pour co-développer des machines minières à zéro émission, élargissant son savoir-faire en matière de batteries et d'hydrogène et fidélisant des clients d'ancrage prêts à piloter de grandes pelles électriques. Ces mouvements signalent une course aux armements en matière de flexibilité des groupes motopropulseurs, où les équipementiers se couvrent entre hybrides progressifs et conceptions de batteries entièrement nouvelles à mesure que les réglementations se resserrent jusqu'en 2030.

L'effet de levier des canaux et la force de l'après-vente complètent le positionnement concurrentiel. Les réseaux de concessionnaires denses permettent aux acteurs établis de garantir la livraison de pièces en 24 heures et les diagnostics à distance, des avantages critiques lorsque la pénétration de la location augmente et que la disponibilité des équipements dicte la rentabilité des contrats. Les grandes sociétés de location exigent de plus en plus l'intégration de la télématique pour optimiser l'utilisation de la flotte, poussant les équipementiers vers des architectures à API ouvertes capables d'alimenter des tableaux de bord tiers sans compromettre la sécurité des données. L'électrification brouille les frontières traditionnelles à mesure que les fournisseurs de batteries et les entreprises de logiciels deviennent des co-créateurs de performance ; les équipementiers qui réussissent sont ceux qui traduisent ces collaborations en expériences client fluides plutôt qu'en mises à niveau matérielles distinctes. Par conséquent, la fidélité à la marque migre de la puissance des machines vers la valeur totale du cycle de vie mesurée en économies de carburant, en maintenance prédictive et en assurance de conformité réglementaire, renforçant la primauté des écosystèmes de service complet sur les ventes d'équipements autonomes.

Leaders du Secteur des Machines de Terrassement à Chenilles aux États-Unis

Caterpillar Inc.

Komatsu Ltd.

John Deere

Volvo CE

Hitachi Construction Machinery

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Volvo Construction Equipment (Volvo CE) investit 261 millions USD à l'échelle mondiale pour étendre la production de pelles à chenilles et faire face aux risques de la chaîne d'approvisionnement. Shippensburg, en Pennsylvanie, est l'un des sites prévus pour l'expansion, et la production débutera en 2026.

- Juin 2025 : CASE Construction Equipment lance la pelle à chenilles CX380E en Amérique du Nord à 268 CV et 37 700 kg de poids en ordre de marche.

- Octobre 2024 : John Deere intègre le contrôle machine 3D SmartGrade dans les bouteurs à chenilles P-Tier 450, 550 et 650.

- Juillet 2024 : HD Hyundai Construction Equipment North America présente la pelle à rayon compact HX355A LCR de 35,5 tonnes.

Périmètre du Rapport sur le Marché des Machines de Terrassement à Chenilles aux États-Unis

| Pelles à Chenilles |

| Bulldozers à Chenilles |

| Chargeuses à Chenilles |

| Grues à Chenilles et Poseurs de Canalisations |

| Chargeuses Compactes à Chenilles et Chargeuses Compactes |

| Autres (Trancheuse, Foreuse, etc.) |

| Moteur à Combustion Interne (MCI) |

| Électrique et Hybride |

| Moins de 100 CV |

| 100-200 CV |

| 201-400 CV |

| Plus de 400 CV |

| Construction |

| Mines et Carrières |

| Agriculture et Foresterie |

| Autres |

| Ventes Directes des Équipementiers |

| Concessionnaires Agréés |

| Sociétés de Location et de Crédit-Bail |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par Type d'Équipement | Pelles à Chenilles |

| Bulldozers à Chenilles | |

| Chargeuses à Chenilles | |

| Grues à Chenilles et Poseurs de Canalisations | |

| Chargeuses Compactes à Chenilles et Chargeuses Compactes | |

| Autres (Trancheuse, Foreuse, etc.) | |

| Par Propulsion | Moteur à Combustion Interne (MCI) |

| Électrique et Hybride | |

| Par Puissance Moteur | Moins de 100 CV |

| 100-200 CV | |

| 201-400 CV | |

| Plus de 400 CV | |

| Par Application | Construction |

| Mines et Carrières | |

| Agriculture et Foresterie | |

| Autres | |

| Par Canal de Distribution | Ventes Directes des Équipementiers |

| Concessionnaires Agréés | |

| Sociétés de Location et de Crédit-Bail | |

| Par Géographie | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des machines de terrassement à chenilles aux États-Unis ?

Le marché s'établit à 1,27 milliard USD en 2025 avec une perspective de CAGR de 5,37 % jusqu'en 2030.

Quel type d'équipement domine les ventes de machines de terrassement à chenilles aux États-Unis ?

Les pelles à chenilles dominent, capturant une part de 65,33 % en 2024.

À quelle vitesse la propulsion électrique se développe-t-elle dans les machines de terrassement à chenilles aux États-Unis ?

Les variantes électriques et hybrides se développent à un CAGR de 7,83 % jusqu'en 2030, dépassant la croissance du diesel.

Pourquoi la demande de location de machines de terrassement à chenilles augmente-t-elle ?

Les pénuries de main-d'œuvre et les coûts de financement plus élevés rendent les contrats de location flexibles attractifs pour les entrepreneurs.

Dernière mise à jour de la page le: