Taille et Part du Marché Australien des Machines de Terrassement à Chenilles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

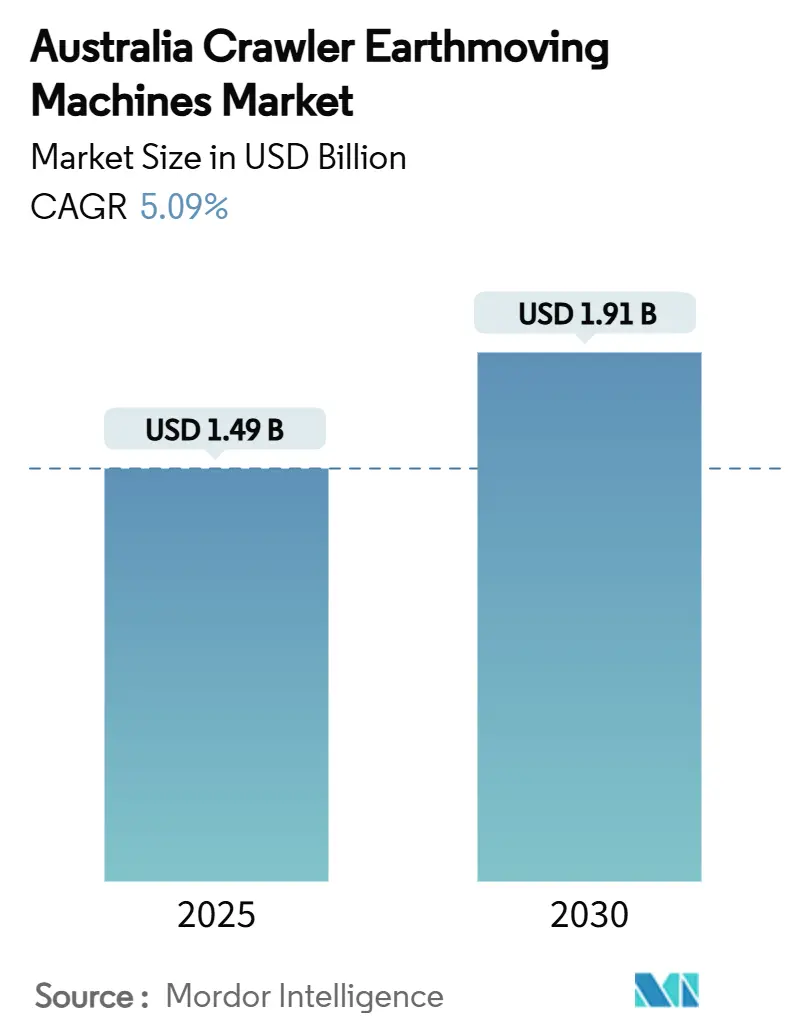

| Taille du Marché (2025) | 1.49 Milliards de dollars |

| Taille du Marché (2030) | 1.91 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Australien des Machines de Terrassement à Chenilles par Mordor Intelligence

La taille du marché australien des machines de terrassement à chenilles s'élevait à 1,49 milliard USD en 2025 et, soutenue par un CAGR de 5,09 %, devrait atteindre 1,91 milliard USD d'ici 2030. Cette expansion reflète des dépenses publiques soutenues, un solide pipeline minier et le remplacement continu des flottes vieillissantes, même si les coûts des équipements ont augmenté de plus de 30 % depuis le choc de la COVID-19. De solides carnets de commandes dans les secteurs routier, ferroviaire et des énergies renouvelables soutiennent la demande, tandis que les investissements dans le minerai de fer et le lithium en Australie-Occidentale et dans le Queensland prolongent le cycle de commandes pour les machines lourdes. Les engins à chenilles électriques et hybrides gagnent du terrain à mesure que les règles de la norme Stage V resserrent les critères d'approvisionnement, mais les plateformes diesel dominent encore les sites miniers éloignés où l'infrastructure de ravitaillement en carburant est bien établie. Les obstacles au financement et les retards dans la chaîne d'approvisionnement freinent la croissance, poussant certains entrepreneurs vers la location et les contrats basés sur l'utilisation. Les fabricants d'équipements d'origine (OEM) qui combinent la télématique, les fonctions autonomes et des réseaux de service après-vente robustes captent les flux de revenus les plus prévisibles dans une chaîne de valeur en consolidation.

Principaux Enseignements du Rapport

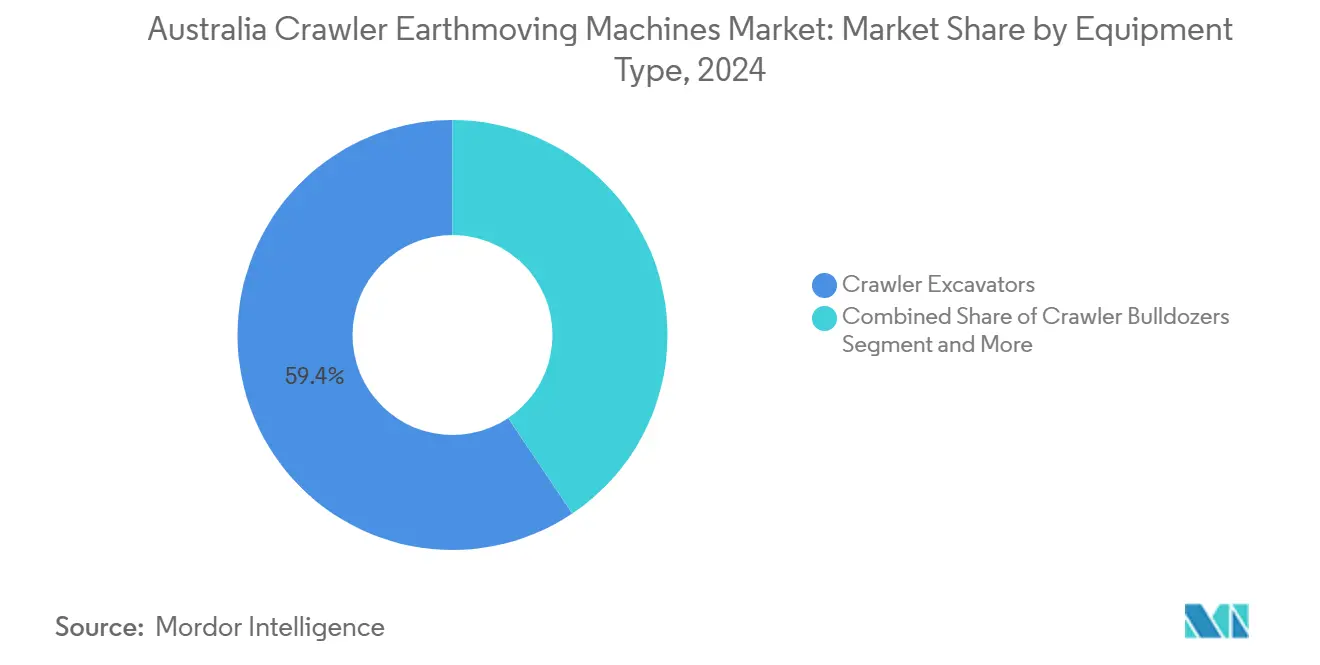

- Par type d'équipement, les pelles à chenilles contrôlaient 59,44 % de la part du marché australien des machines de terrassement à chenilles en 2024, tandis que les chargeuses à chenilles et les chargeuses compactes à chenilles devraient se développer à un CAGR de 5,73 % jusqu'en 2030.

- Par propulsion, les moteurs à combustion interne détenaient 93,16 % de la taille du marché australien des machines de terrassement à chenilles en 2024, tandis que les variantes électriques et hybrides devraient progresser à un CAGR de 17,46 % entre 2025 et 2030.

- Par puissance moteur, la tranche 100-200 CV représentait 42,65 % de la taille du marché australien des machines de terrassement à chenilles en 2024 ; les unités de moins de 100 CV enregistrent le CAGR le plus rapide à 6,07 % jusqu'en 2030.

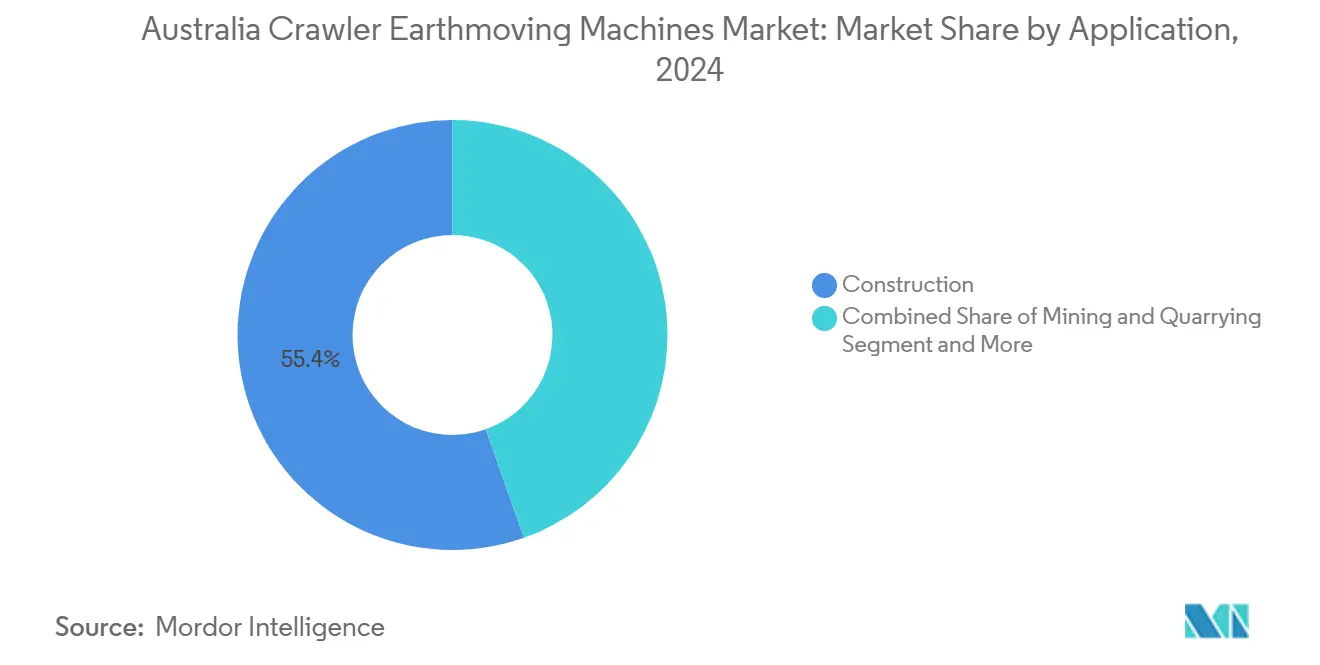

- Par application, la construction a capté 55,42 % des revenus en 2024, et le secteur minier devrait enregistrer le CAGR le plus élevé à 6,65 % durant la période de prévision.

- Par canal de distribution, les concessionnaires agréés détenaient 59,25 % de la part en 2024, tandis que les sociétés de location et de crédit-bail se développent à un CAGR de 7,44 % jusqu'en 2030.

Tendances et Perspectives du Marché Australien des Machines de Terrassement à Chenilles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rebond des Infrastructures Post-COVID | +1.5% | Corridors de la Nouvelle-Galles du Sud, du Victoria et du Queensland | Court terme (≤ 2 ans) |

| Remplacement des Flottes de Machines à Chenilles Vieillissantes | +1.2% | Centres miniers d'Australie-Occidentale et du Queensland | Moyen terme (2-4 ans) |

| Croissance des CAPEX Miniers en Australie-Occidentale et au Queensland | +1.1% | Ceintures de ressources du Pilbara et du Queensland | Moyen terme (2-4 ans) |

| Incitations à l'Électrification et Mandats Stage V | +0.8% | National | Long terme (≥ 4 ans) |

| Économies grâce aux Jumeaux Numériques et à la Télématique | +0.6% | National, grandes mines | Long terme (≥ 4 ans) |

| Essor des Projets de Démolition Circulaire | +0.4% | Sydney, Melbourne, Brisbane | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rebond des Dépenses Publiques en Infrastructures après le Stimulus Post-COVID

Les engagements fédéraux de 107,1 milliards AUD sur quatre ans ont revitalisé les programmes de transport des États, créant des charges prévisibles pour les engins à chenilles sur les corridors routiers, ferroviaires et de services publics. Infrastructure Australia recense 237 milliards AUD de grands projets, dont 63 % dans le transport, ce qui se traduit par une forte demande pour les machines à chenilles capables de traverser des terrains accidentés [1]Infrastructure Australia, "Rapport sur la Capacité du Marché des Infrastructures 2025," infrastructureaustralia.gov.au. Les équipements sont déployés plus longtemps par poste, incitant les entrepreneurs à investir dans le contrôle automatisé du nivellement pour compenser les pénuries d'opérateurs qualifiés. Des primes à l'embauche avoisinant 10 000 AUD pour les opérateurs de pelles illustrent un marché du travail en tension qui soutient davantage l'adoption d'engins à chenilles semi-autonomes. Les programmes publics amortissent également le marché face au ralentissement résidentiel, lissant les taux d'utilisation des équipements.

Remplacement Accéléré des Flottes de Machines à Chenilles Vieillissantes pour la Sécurité et l'Efficacité

Les programmes de renouvellement des flottes se sont intensifiés car de nombreuses unités dans les opérations minières de minerai de fer d'Australie-Occidentale dépassent 10 ans de service et fonctionnent plus de 20 heures par jour. Les règles de sécurité exigent désormais des systèmes d'évitement des collisions, une surveillance de la fatigue et des plages d'émissions plus strictes, difficiles à installer en rétrofit sur les machines existantes. BHP et Rio Tinto retirent progressivement leurs engins diesel et associent les remplacements à des systèmes de transfert d'énergie dynamique qui réduisent les temps de ralenti [2]BHP Group, "BHP et Caterpillar pour Accélérer les Camions Miniers Zéro Émission," bhp.com. Les prêts pour équipements se sont stabilisés, permettant aux opérateurs de justifier des dépenses en capital qui améliorent l'efficacité hydraulique et le contrôle intelligent des machines de 15 à 20 %. Les sociétés de location reflètent cette tendance, faisant tourner les flottes plus anciennes vers les marchés secondaires et stockant des engins à chenilles récents répondant aux nouvelles spécifications contractuelles.

Hausse des CAPEX Miniers en Australie-Occidentale et au Queensland pour les Projets de Minerai de Fer et de Lithium

L'Australie-Occidentale a enregistré 2,58 milliards AUD de dépenses d'exploration minérale en 2023-24, et de nouvelles expansions dans le minerai de fer, telles que la mine Western Range d'une valeur de 2 milliards USD, soutiennent la forte demande en engins à chenilles lourds. Le corridor lithium du Queensland affiche une dynamique similaire, avec des fournisseurs signalant des carnets de commandes complets pour les bouteurs et pelles à haute puissance. Rio Tinto seul a dépensé 10,3 milliards AUD auprès de fournisseurs locaux en 2024, en grande partie pour des travaux de terrassement et des unités de transport. Les grandes mines privilégient les engins à chenilles polyvalents intégrant le transport autonome et la télématique pour réduire les temps d'arrêt sur de vastes sites. À mesure que les teneurs en minerai diminuent, le mouvement accru de matériaux intensifie les cycles de remplacement et soutient une croissance volumique à un chiffre moyen.

Incitations à l'Électrification et Mandats d'Émissions Stage V

L'adoption nationale des normes Stage V remodèle les documents d'appel d'offres dans la construction et l'exploitation minière. La Nouvelle-Galles du Sud restreint désormais les achats gouvernementaux aux moteurs de niveau Tier 4 ou Stage IV, présageant un resserrement à l'échelle nationale [3]Autorité de Protection de l'Environnement de la Nouvelle-Galles du Sud, "Politique d'Approvisionnement pour une Construction Plus Propre," epa.nsw.gov.au. Les grands groupes miniers font face à des spreads de prêts liés aux critères ESG plus élevés pour les flottes diesel, les poussant vers des projets pilotes zéro émission. Fortescue, par exemple, a enregistré 1 million de tonnes déplacées avec une pelle électrique et développe un accord portant sur 475 unités incluant 360 camions autonomes. Volvo a lancé des modèles à batterie adaptés aux sites urbains, mais l'absence de chargeurs à haute capacité dans les puits éloignés limite encore l'adoption des engins à chenilles électriques lourds. Les gestionnaires d'équipements doivent peser la conformité réglementaire face à la continuité opérationnelle offerte par les plateformes diesel matures.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX Élevés et Crédit Restreint | -1.8% | National, les PME sont les plus touchées | Court terme (≤ 2 ans) |

| Volatilité de l'Approvisionnement en Matières Premières | -1.2% | National | Moyen terme (2-4 ans) |

| Coûts ESG pour les Unités Diesel | -0.9% | Grandes mines et marchés publics | Moyen terme (2-4 ans) |

| Infrastructure de Recharge Rapide Limitée pour les Engins à Chenilles de plus de 20 Tonnes | -0.7% | Australie-Occidentale et Queensland éloignés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Initial Élevé et Resserrement du Crédit

Près de 2 000 constructeurs australiens ont été placés en administration entre juillet 2022 et juillet 2023, exposant la fragilité des contrats à prix fixe alors que les factures d'équipements et de matériaux s'envolaient. Les taux d'intérêt restent supérieurs aux niveaux d'avant la pandémie, et les banques scrutent la qualité des garanties, restreignant l'accès pour les petits entrepreneurs. Ces pressions orientent la demande vers la location, un segment affichant un CAGR de 7,44 %, car les frais d'utilisation peuvent être répercutés sur les maîtres d'ouvrage plus facilement que les coûts en capital. Les sociétés de location tirent parti de leur échelle pour négocier des achats en volume, maintenant l'âge des flottes bas et la conformité élevée, ce qui érode les marges de vente directe des OEM.

Volatilité de l'Approvisionnement en Matières Premières et en Composants

Infrastructure Australia note que les prix des matériaux de construction ont augmenté de 24 % d'une année sur l'autre en 2024, tandis que les OEM citent des délais d'approvisionnement pouvant atteindre 18 mois pour certains composants d'engins à chenilles. Les entrepreneurs du Queensland ont payé 9 à 12 % de plus pour le Gyprock et jusqu'à 5 % de plus pour les outils, illustrant une inflation généralisée. La pénurie oblige les opérateurs à faire fonctionner les équipements plus longtemps, stimulant la demande de logiciels de maintenance prédictive et de stocks de pièces critiques. Les OEM disposant de chaînes d'approvisionnement intégrées verticalement, ou ceux qui s'approvisionnent en pièces moulées et en composants hydrauliques auprès de sources multiples, conservent un avantage. Cependant, des stocks élevés augmentent les besoins en fonds de roulement, un risque que les petits importateurs peinent à absorber.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Les Pelles Dominent dans un Contexte de Croissance des Engins Compacts

Les pelles à chenilles détenaient 59,44 % de la part du marché australien des machines de terrassement à chenilles en 2024, soulignant leur polyvalence pour le creusement, le levage et le nivellement de précision. Les entrepreneurs s'appuient sur des attaches rapides et des systèmes d'assistance au nivellement qui réduisent les reprises et la consommation de carburant. La taille du marché australien des machines de terrassement à chenilles pour les pelles restera au rythme des programmes de génie civil et des volumes de décapage minier jusqu'en 2030. Les chargeuses à chenilles et les chargeuses compactes à chenilles, bien que plus petites, affichent un CAGR de 5,73 % car les projets de densification urbaine et les flottes de location demandent des engins agiles.

Dans les grandes mines, les bulldozers restent pertinents pour les opérations de poussée à grand volume, mais leur croissance est inférieure à celle des pelles polyvalentes qui intègrent désormais le contrôle 3D des machines. Les grues à chenilles et les poseurs de canalisations servent des applications de niche telles que les pylônes de transmission pour les énergies renouvelables et les gazoducs. Les OEM privilégient la multifonctionnalité car les acheteurs d'équipements cherchent à réduire la diversité des flottes et les coûts de formation. Les accessoires avancés, notamment les tiltrotateurs et les godets de criblage, élargissent les plages de tâches sans investissement supplémentaire en châssis, préservant la part dans un cycle d'investissement légèrement ralenti.

Par Propulsion : La Transition Électrique s'Accélère Malgré la Domination des Moteurs à Combustion Interne

Les plateformes à combustion interne représentaient 93,16 % de la taille du marché australien des machines de terrassement à chenilles en 2024, soutenues par une logistique diesel établie et des cycles d'utilisation élevés. La stabilité de ce segment repose sur une disponibilité éprouvée dans des conditions arides et éloignées. Néanmoins, les variantes électriques à batterie et hybrides affichent un CAGR de 17,46 % à mesure que les mineurs fixent des échéances de neutralité carbone et que les villes imposent des plafonds d'émissions.

Les OEM fixent les prix des engins à chenilles électriques avec des primes de 30 à 40 %, mais SRK Consulting montre que le coût unitaire sur la durée de vie par tonne peut diminuer de 65 % lorsque l'énergie est renouvelable et que les bornes de recharge sont proches des puits. L'accord de 2,8 milliards AUD de Fortescue avec Liebherr signale une demande à long terme crédible et renforce la confiance des fournisseurs. La taille du marché australien des machines de terrassement à chenilles liée à la propulsion électrique dépendra encore du déploiement des chargeurs et de la stabilité du réseau, en particulier au-delà des grands réseaux électriques. En attendant, les systèmes à double carburant et les groupes électrogènes hybrides combleront les lacunes pratiques.

Par Puissance Moteur : Domination de la Gamme Intermédiaire avec Croissance des Engins Compacts

Les machines dans la tranche 100-200 CV représentaient 42,65 % de la part du marché australien des machines de terrassement à chenilles en 2024, équilibrant l'effort de traction et l'économie de carburant pour la plupart des missions de génie civil et de service minier. Les entrepreneurs privilégient cette gamme pour sa transportabilité dans les limites d'essieu courantes et son adaptabilité à de multiples accessoires.

La classe de moins de 100 CV enregistre le CAGR le plus rapide à 6,07 %, alimentée par les corridors de services publics suburbains et les projets horticoles où la pression sur les essieux et la maniabilité sont importantes. Les unités de haute puissance supérieures à 400 CV restent indispensables dans les opérations minières de minerai de fer du Pilbara, mais leur prix élevé plafonne la demande globale. L'analyse des données guide les acheteurs vers un dimensionnement optimal de la puissance, minimisant la capacité excédentaire et augmentant l'utilisation dans des flottes qui mélangent de plus en plus unités en propriété et unités louées.

Par Application : La Construction Mène Tandis que le Secteur Minier s'Accélère

La construction a contribué à 55,42 % des revenus en 2024, les programmes d'infrastructure fédéraux et étatiques ayant déclenché des appels continus pour les travaux de terrassement, l'excavation de fondations et le creusement de tranchées. La longue durée des projets augmente les taux d'utilisation, justifiant la possession d'engins à chenilles haut de gamme dotés de fonctions semi-autonomes.

Le secteur minier affiche le CAGR le plus rapide à 6,65 %, porté par les expansions dans le minerai de fer en Australie-Occidentale et les développements dans le lithium au Queensland. Les grandes mines nécessitent des trains de roulement robustes et des axes scellés à vie qui résistent aux conditions abrasives, incitant les OEM à introduire des variantes à usage intensif. L'agriculture et la sylviculture absorbent des volumes modestes pour le défrichement des terres, mais les corridors des énergies renouvelables ajoutent de nouvelles tâches telles que les routes d'accès aux parcs éoliens qui bénéficient aux machines de taille intermédiaire.

Par Canal de Distribution : Les Concessionnaires Dominent tandis que la Location Gagne en Dynamisme

Les concessionnaires agréés représentaient 59,25 % de la part du marché australien des machines de terrassement à chenilles en 2024, tirant parti de vastes stocks de pièces, de programmes de crédit et de techniciens de service certifiés. Leur capacité à déployer des mises à jour à distance et des remises en état sous garantie cimente la fidélité des clients.

La location et le crédit-bail, cependant, progressent à un CAGR de 7,44 % à mesure que les entrepreneurs couvrent le risque en capital et alignent la taille des flottes sur des charges de travail fluctuantes. La télémétrie des flottes de location permet une facturation à l'utilisation, renforçant la transparence. Les commandes directes auprès des OEM restent répandues parmi les mineurs de premier rang achetant des configurations sur mesure, mais les petites et moyennes entreprises considèrent désormais la location comme une alternative stratégique qui réduit l'exposition au bilan tout en garantissant la conformité Stage V.

Analyse Géographique

L'Australie-Occidentale et le Queensland dominent la demande en engins à chenilles car les mines de minerai de fer et de minéraux critiques renouvellent leurs flottes sur des cycles de cinq ans et augmentent souvent leur capacité. Les dépenses d'exploration minérale en Australie-Occidentale ont atteint 2,58 milliards AUD en 2023-24, favorisant des appels d'offres annuels stables pour des pelles de plus de 200 tonnes et des bouteurs à haute puissance. Les corridors charbon et lithium du Queensland reflètent ce schéma, sous-tendus par l'appétit asiatique pour l'acier et les matériaux de batteries.

La Nouvelle-Galles du Sud et le Victoria fournissent de grands volumes de travaux de construction, allant des tunnels ferroviaires de Sydney d'une valeur de 21,6 milliards AUD à la route artérielle souterraine de Melbourne d'une valeur de 10,2 milliards AUD. Ces mégaprojets spécifient des machines à chenilles pour les excavations urbaines confinées où la pression au sol doit être étroitement contrôlée. Les urbanistes imposent également des zones à faibles émissions, rendant les engins à chenilles compacts électriques attrayants malgré la prime de coût.

L'Australie-Méridionale, la Tasmanie et le Territoire du Nord fournissent de plus petites parts de la demande, principalement liées aux infrastructures éolienne, hydrogène et de défense. Leurs projets privilégient encore les engins à chenilles diesel de gamme intermédiaire en raison des contraintes logistiques. La fragmentation géographique signifie que les OEM doivent positionner des dépôts de pièces à proximité des ports maritimes et des districts miniers intérieurs, tandis que les réseaux de location calibrent leurs stocks aux profils de chantiers contrastés des villes côtières et des bassins de ressources éloignés.

Paysage Concurrentiel

Les OEM mondiaux ancrent le marché australien des machines de terrassement à chenilles avec des réseaux de concessionnaires bien établis. Caterpillar est en tête, ayant enregistré plus de 1 million de mètres de forage autonome dans les opérations charbonnières australiennes, ce qui témoigne de la maturité technologique et des gains de productivité constants. Komatsu renforce sa position grâce à la fabrication locale, l'entreposage de pièces et la reconnaissance pour l'excellence en milieu de travail, renforçant davantage la confiance des clients.

Liebherr a renforcé son profil en obtenant la commande record de 2,8 milliards AUD zéro émission de Fortescue, indiquant que la stratégie électrique du fournisseur résonne auprès des grands groupes cherchant à se décarboner. La participation de 10 millions AUD de Hitachi Construction Machinery dans Envirosuite signale le rôle croissant de la surveillance environnementale et de la science des données dans les propositions de valeur des équipements.

La rivalité sur le marché s'étend du matériel aux services intégrés. Les OEM regroupent des garanties de disponibilité, des diagnostics à distance et des formations d'opérateurs pour verrouiller des contrats pluriannuels. Les concessionnaires modernisent les flottes existantes avec des kits intelligents pour ralentir l'attrition. Les sociétés de location indépendantes, menées par Coates, disposent de vastes stocks équipés de télémétrie qui concurrencent les divisions de crédit-bail des OEM. À mesure que les pressions en matière de durabilité s'intensifient, les concurrents capables d'assurer un soutien complet sur le cycle de vie — couvrant le financement, l'infrastructure énergétique et l'optimisation numérique — sont bien positionnés pour dépasser les rivaux axés uniquement sur le matériel.

Leaders du Secteur Australien des Machines de Terrassement à Chenilles

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

Volvo Construction Equipment AB

Liebherr-International AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Select Plant Australia a déployé la première grue à tour à chenilles électrique de 250 tonnes d'Australie-Occidentale sur le projet Swan River Crossings, faisant progresser la capacité de levage zéro émission.

- Avril 2025 : Un bouteur D65EXi a élargi la flotte Komatsu d'un entrepreneur australien à 23 unités, positionnant l'entreprise pour s'attaquer aux lotissements et aux programmes de remédiation de la région de Hunter.

- Mai 2024 : Caterpillar a présenté des modèles de chargeuses compactes à chenilles repensés destinés à remplacer les gammes 259D3, 279D3 et 289D3.

- Mai 2024 : Liebherr-Australia a livré cinq bouteurs PR 776 de 70 tonnes à Western Plant Hire pour un déploiement immédiat dans une mine d'Australie-Occidentale.

Périmètre du Rapport sur le Marché Australien des Machines de Terrassement à Chenilles

| Pelles à Chenilles |

| Bulldozers à Chenilles |

| Chargeuses à Chenilles |

| Grues à Chenilles et Poseurs de Canalisations |

| Chargeuses Compactes à Chenilles et Chargeuses Compactes |

| Autres (Trancheuse, Foreuse, etc.) |

| Moteur à Combustion Interne (MCI) |

| Électrique et Hybride |

| Moins de 100 CV |

| 100-200 CV |

| 201-400 CV |

| Plus de 400 CV |

| Construction |

| Mines et Carrières |

| Agriculture et Sylviculture |

| Autres |

| Ventes Directes OEM |

| Concessionnaires Agréés |

| Sociétés de Location et de Crédit-Bail |

| Par Type d'Équipement | Pelles à Chenilles |

| Bulldozers à Chenilles | |

| Chargeuses à Chenilles | |

| Grues à Chenilles et Poseurs de Canalisations | |

| Chargeuses Compactes à Chenilles et Chargeuses Compactes | |

| Autres (Trancheuse, Foreuse, etc.) | |

| Par Propulsion | Moteur à Combustion Interne (MCI) |

| Électrique et Hybride | |

| Par Puissance Moteur | Moins de 100 CV |

| 100-200 CV | |

| 201-400 CV | |

| Plus de 400 CV | |

| Par Application | Construction |

| Mines et Carrières | |

| Agriculture et Sylviculture | |

| Autres | |

| Par Canal de Distribution | Ventes Directes OEM |

| Concessionnaires Agréés | |

| Sociétés de Location et de Crédit-Bail |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché australien des machines de terrassement à chenilles en 2025 ?

La valeur est de 1,49 milliard USD, reflétant une demande soutenue des travaux publics et des projets miniers.

Quel taux de croissance annuel composé est attendu pour ces machines jusqu'en 2030 ?

Un CAGR de 5,09 % est prévu, portant la valeur totale à 1,91 milliard USD d'ici la fin de la période de prévision.

Quelle catégorie d'équipement détient la part de demande la plus élevée ?

Les pelles à chenilles sont en tête avec 59,44 % de part grâce à leur polyvalence dans les tâches de construction et d'exploitation minière.

Pourquoi les engins à chenilles électriques gagnent-ils du terrain sur les chantiers australiens ?

Les règles d'émissions Stage V et les objectifs de neutralité carbone poussent les acheteurs vers des options électriques à batterie qui promettent des coûts d'exploitation plus faibles et une conformité plus aisée.

Dernière mise à jour de la page le: