Taille et Part du Marché des Machines de Terrassement à Chenilles en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

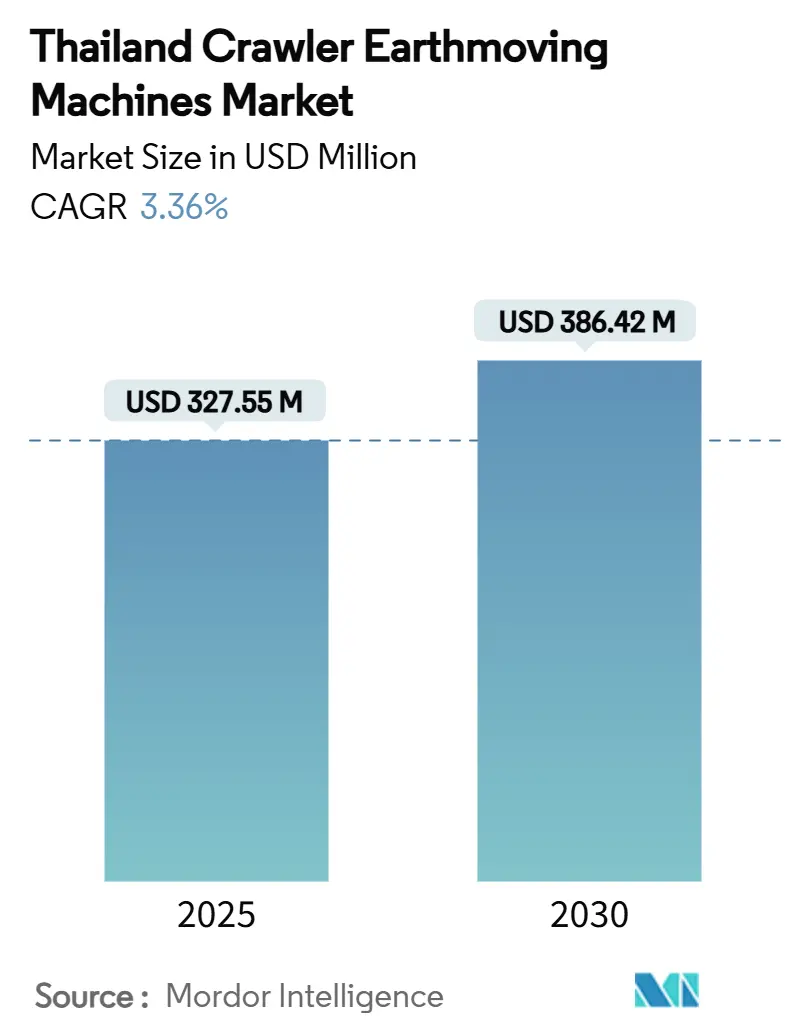

| Taille du Marché (2025) | 327.55 Millions de dollars américains |

| Taille du Marché (2030) | 386.42 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 3.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines de Terrassement à Chenilles en Thaïlande par Mordor Intelligence

La taille du marché des machines de terrassement à chenilles en Thaïlande s'établit à 327,55 millions USD en 2025 et devrait atteindre 386,42 millions USD d'ici 2030, reflétant un CAGR de 3,36 % sur la période. La croissance repose sur des dépenses publiques soutenues en infrastructures, notamment le programme du Corridor Économique de l'Est, la construction croissante de parcs industriels et une transition accélérée vers des flottes d'équipements électrifiés et connectés numériquement. Les équipementiers renforcent l'assemblage local et le soutien en pièces détachées pour réduire les délais, tandis que les prestataires de location développent leurs flottes pour répondre à la préférence des entrepreneurs pour des modèles d'exécution allégés en actifs. L'intensité concurrentielle s'accroît à mesure que les marques chinoises étendent leur réseau de concessionnaires et exploitent leurs avantages en termes de coûts, même si les fournisseurs occidentaux et japonais établis défendent leurs parts grâce à des offres avancées de télématique et d'automatisation. La volatilité de la chaîne d'approvisionnement et les coûts d'investissement initiaux freinent la croissance, mais ne bloquent pas la demande à long terme compte tenu de l'engagement de la Thaïlande envers des développements à grande échelle dans la logistique, les transports et les villes intelligentes.

Principaux Enseignements du Rapport

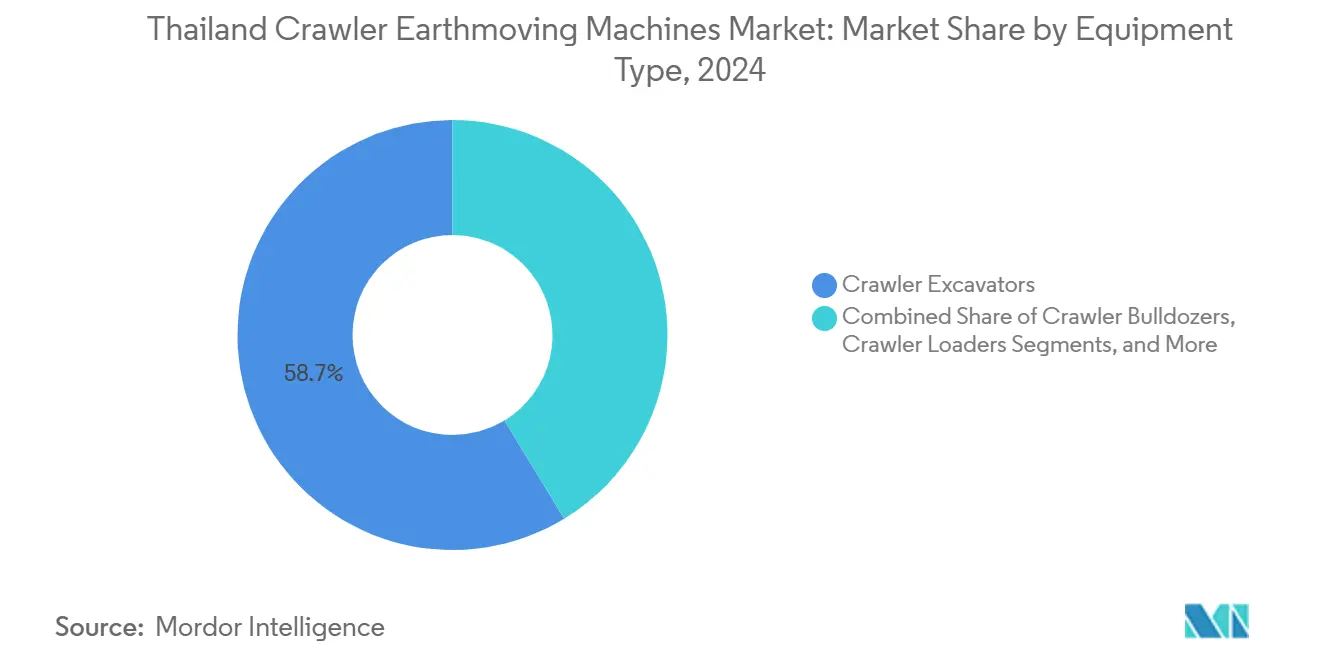

- Par type d'équipement, les pelles à chenilles ont dominé avec 58,71 % de la part du marché des machines de terrassement à chenilles en Thaïlande en 2024, tandis que les chargeuses compactes à chenilles et les chargeuses compactes enregistrent le CAGR projeté le plus rapide de 4,25 % jusqu'en 2030.

- Par propulsion, les modèles à combustion interne ont conservé une part de 88,36 % en 2024 ; les variantes électriques et hybrides ont affiché le CAGR le plus élevé de 23,14 %.

- Par puissance moteur, la tranche 201-400 CV a représenté 40,17 % de la taille du marché des machines de terrassement à chenilles en Thaïlande en 2024 ; les modèles de moins de 100 CV progressent à un CAGR de 5,01 % jusqu'en 2030.

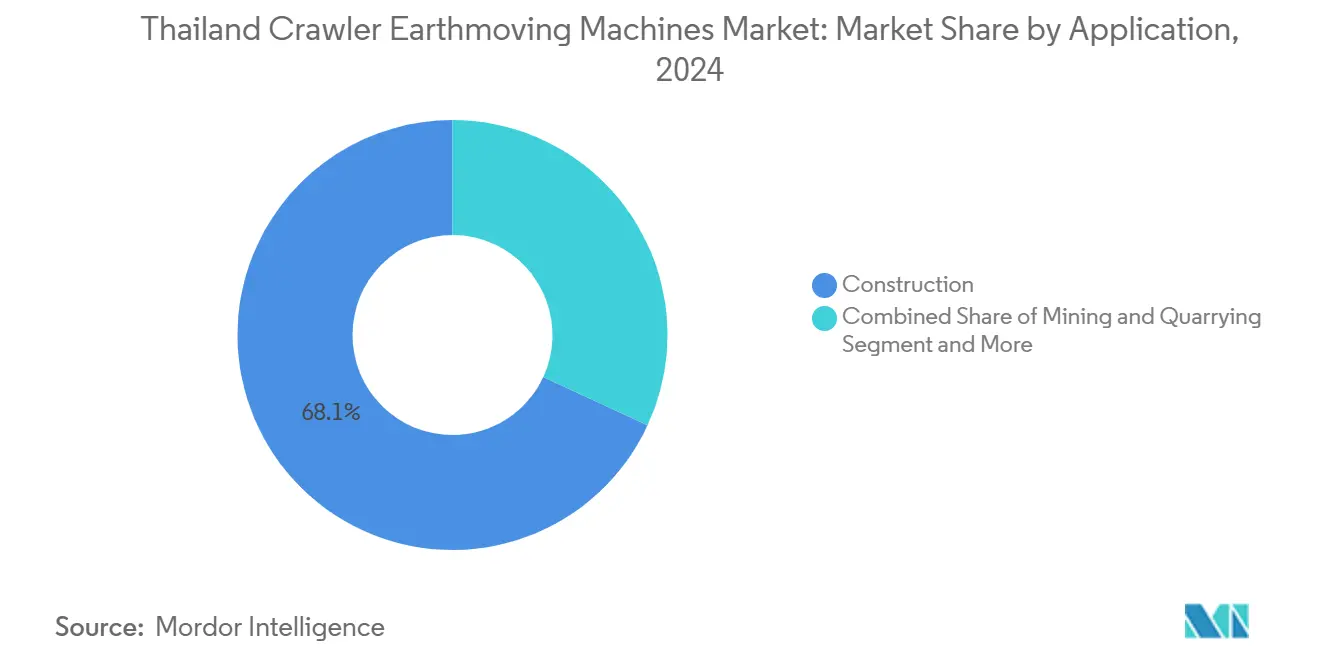

- Par application, la construction a capté 68,13 % des revenus en 2024 et progresse à un CAGR de 4,55 % grâce aux dépenses en travaux publics.

- Par canal de distribution, les concessionnaires agréés ont contrôlé 48,55 % en 2024, tandis que les canaux de location et de crédit-bail s'accéléreront à un CAGR de 7,13 % dans un contexte de resserrement du crédit.

Tendances et Perspectives du Marché des Machines de Terrassement à Chenilles en Thaïlande

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Développement des Infrastructures dans le Cadre du Plan du Corridor Économique de l'Est de la Thaïlande | +1.2% | Provinces de l'Est | Long terme (≥ 4 ans) |

| Remplacement Accéléré des Flottes de Machines à Chenilles Vieillissantes pour la Sécurité et l'Efficacité | +0.8% | National | Moyen terme (2-4 ans) |

| Incitations à l'Électrification et Mandats d'Émissions de Niveau V | +0.6% | National | Long terme (≥ 4 ans) |

| Émergence de Parcs Industriels Modulaires Nécessitant des Machines à Chenilles à Faible Pression au Sol | +0.5% | Corridors Est et Central | Moyen terme (2-4 ans) |

| Jumeaux Numériques et Économies sur les Coûts d'Exploitation Grâce à la Télématique | +0.4% | National | Moyen terme (2-4 ans) |

| Essor des Projets de Déconstruction et de Démolition Circulaire | +0.3% | Grandes villes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Développement des Infrastructures dans le Cadre du Plan du Corridor Économique de l'Est de la Thaïlande

L'approbation gouvernementale de 652 milliards THB pour les méga-projets du Corridor Économique de l'Est ancre une demande pluriannuelle en machines à chenilles. Le terrassement a connu un pic avec le projet de deuxième piste de l'aéroport international d'U-Tapao, tandis que la phase 3 du port de Laem Chabang nécessite un dragage et un remblayage extensifs. Les lots de lignes à grande vitesse entre Bangkok et Rayong impliquent de longues sections de viaducs qui reposent sur un nivellement et un pieux de précision. Les initiatives de villes intelligentes autour de Huai Yai stimulent davantage les besoins en machines à chenilles à faible pression au sol pour la préparation de sols sensibles. Le regroupement des projets permet aux entrepreneurs de redéployer efficacement leurs flottes sur des chantiers contigus, soutenant un renouvellement régulier des unités pour les concessionnaires et les sociétés de location.

Remplacement Accéléré des Flottes de Machines à Chenilles Vieillissantes pour la Sécurité et l'Efficacité

Les entrepreneurs thaïlandais exploitent des machines à chenilles avec une durée de vie moyenne de 8,4 ans, bien au-delà des optimums d'efficacité [1]Epiroc, "Rapport Annuel et de Développement Durable Epiroc 2024," epirocgroup.com. Les grands constructeurs de routes avancent leurs cycles de remplacement pour éviter des arrêts coûteux, tandis que les PME prolongent l'utilisation des actifs ou achètent des unités d'occasion à prix réduit. La hausse des budgets de travaux publics accroît l'utilisation globale des machines, intensifiant le coût des pannes imprévues et mettant en avant la valeur des modèles fiables et économes en carburant. Les nouvelles plateformes de machines à chenilles intègrent des protections contre les chutes d'objets, une ergonomie de cabine améliorée et la télématique, aidant les entrepreneurs à se conformer aux codes de sécurité mis à jour et aux exigences d'assurance. Les obstacles au financement persistent, mais les options de location facilitent la transition vers des flottes modernes pour les petites entreprises manquant de capacité bilancielle.

Incitations à l'Électrification et Mandats d'Émissions de Niveau V

Le programme EV 3.5 de la Thaïlande réduit les droits d'importation sur les équipements lourds électriques et offre des remises d'accise, élargissant le modèle économique des machines à chenilles à batterie. Un engagement de neutralité carbone en 2050 s'aligne sur les règles de moteurs de Niveau V déjà appliquées aux nouvelles immatriculations dans les zones urbaines. L'infrastructure de recharge limitée pour les machines de plus de 20 tonnes ralentit l'adoption généralisée, de sorte que les équipementiers privilégient les transmissions hybrides associant des moteurs diesel de taille réduite à des batteries d'assistance à la puissance. Les entrepreneurs de Bangkok pilotent des mini-pelles entièrement électriques sur des chantiers urbains à courte durée, tandis que les opérateurs portuaires évaluent des grues à chenilles hybrides là où des connexions à l'alimentation à quai existent. Des partenariats dans la chaîne d'approvisionnement émergent pour co-développer des chargeurs haute capacité adaptés aux chantiers de construction.

Émergence de Parcs Industriels Modulaires Nécessitant des Machines à Chenilles à Faible Pression au Sol

Les parcs industriels modulaires en pleine croissance en Thaïlande nécessitent des machines de terrassement capables de se déplacer sur des parcelles partiellement préparées sans sur-compacter les sols de sous-grade. Les promoteurs dans la phase de construction du Corridor Économique de l'Est font en sorte que les entrepreneurs préfèrent les chargeuses compactes à chenilles et les pelles de moins de 100 CV équipées de chenilles en caoutchouc extra-larges qui répartissent le poids uniformément. Cette préférence soutient le CAGR de 4,25 % projeté pour le segment des machines à chenilles compactes jusqu'en 2030, car chaque nouvelle dalle d'usine, tranchée de service et canal de drainage nécessite un déploiement répété d'équipements à faible impact. Les ventes de terrains dans les parcs industriels de Chachoengsao, Chonburi et Rayong augmentent de 18 à 20 % par an, se traduisant par des commandes régulières pour ces machines à chenilles spécialisées à mesure que les locataires successifs construisent des centres logistiques et des usines d'assemblage léger. La courte durée des chantiers rend l'achat direct peu économique pour de nombreux sous-traitants, de sorte que les flottes de location ajoutent rapidement des unités à faible pression au sol pour capter la demande des équipes de travail tournantes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'Investissement Initiaux Élevés et Resserrement du Crédit | -0.7% | National | Court terme (≤ 2 ans) |

| Volatilité de l'Approvisionnement en Matières Premières et Composants | -0.5% | Chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Coût de Possession Lié aux Critères ESG pour les Unités Diesel | -0.4% | National | Long terme (≥ 4 ans) |

| Rareté des Infrastructures de Recharge Rapide pour les Machines à Chenilles de Plus de 20 Tonnes | -0.3% | Hors Bangkok | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement Initiaux Élevés et Resserrement du Crédit

La hausse des taux directeurs pousse les coûts de financement à leurs plus hauts niveaux depuis cinq ans, réduisant l'accès des entrepreneurs au fonds de roulement. Les petits constructeurs reportent leurs achats ou se tournent vers des contrats de location qui préservent leur liquidité. Les retards budgétaires réduisent la demande en matériaux de construction, déprimant indirectement les commandes d'unités de machines à chenilles. Les équipementiers contrecarrent cela en prolongeant les périodes de garantie et en s'associant avec des banques pour élaborer des plans de remboursement progressif indexés sur les jalons des projets. Pourtant, les machines de spécification supérieure équipées de moteurs de Niveau V et de télématique intégrée affichent des prix premium, renforçant la bifurcation entre les entreprises de premier rang riches en liquidités achetant des modèles haut de gamme et les entrepreneurs PME optant pour des configurations de base.

Volatilité de l'Approvisionnement en Matières Premières et Composants

La fluctuation des prix de l'acier et des semi-conducteurs augmente les coûts de production des ensembles de train de roulement, des modules de commande et des systèmes hydrauliques. Les délais de livraison s'allongent pendant les saisons de pointe de la construction, obligeant les concessionnaires à constituer des stocks tampons plus importants. L'investissement entrant chinois accroît l'approvisionnement en contenu local, mais augmente également la dépendance à des chaînes d'approvisionnement d'un seul pays vulnérables aux tensions commerciales extérieures. Les équipementiers localisent la fabrication de vérins et de patins de chenilles à Rayong et Chonburi pour réduire le risque de change, bien que cela augmente les besoins en fonds de roulement. Les entrepreneurs se couvrent contre l'exposition en échangeant des équipements entre partenaires de consortium pour assurer une disponibilité fluide dans les portefeuilles de projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Les Pelles Ancrent la Transformation des Infrastructures

Les pelles à chenilles ont détenu 58,71 % de la part du marché des machines de terrassement à chenilles en Thaïlande en 2024, en raison de leur polyvalence pour les travaux de tranchée, de fondation et de démolition. La poursuite du développement du Corridor Économique de l'Est sécurise la demande de base tandis que la rénovation de Bangkok soutient les classes de taille moyenne. Les chargeuses compactes à chenilles et les chargeuses compactes, enregistrant un CAGR de 4,25 %, conviennent aux constructions d'usines modulaires et aux extensions d'entrepôts sur des parcelles de parcs industriels où des limites de pression au sol s'appliquent. Les bulldozers restent essentiels pour la préparation des chaussées et les travaux de remblayage côtier, tandis que les grues à chenilles remplissent des rôles de levage lourd sur les extensions portuaires et les colonnes de voies ferrées surélevées. Le contrôle de machine à commande numérique se répand dans toutes les gammes d'équipements, améliorant la précision et réduisant les taux de reprise.

En parallèle, les équipementiers regroupent des capteurs de contrôle de nivellement et des systèmes d'attache rapide qui augmentent les taux d'utilisation sur des accessoires variés. Les entrepreneurs utilisent des tableaux de bord télématiques pour redéployer les pelles inactives vers des projets adjacents, augmentant le renouvellement de la flotte. Les machines à chenilles à transmission hybride font leurs débuts dans la classe de taille 20-25 tonnes pour les travaux municipaux de nuit nécessitant un faible niveau sonore. Les sociétés de location privilégient les chargeuses compactes et les pelles de 13 tonnes compte tenu de la large élasticité de la demande. Le mix produit reflète donc le virage de la Thaïlande vers des constructions industrielles et urbaines à espace contraint parallèlement aux projets routiers à longue durée.

Par Propulsion : L'Électrification Prend de l'Élan

Les modèles à combustion interne ont dominé avec 88,36 % en 2024, mais le groupe électrique et hybride affiche un CAGR de 23,14 % à mesure que les réductions de droits gouvernementaux et les objectifs ESG des entreprises convergent. Les entrepreneurs de lignes de métro surélevées de Bangkok déploient des mini-pelles à batterie pour les travaux intérieurs de tunnels en raison de l'absence d'émissions. Les opérateurs portuaires testent des grues à chenilles hybrides qui réduisent la consommation de diesel pendant les cycles de ralenti. Le diesel reste indispensable pour les pelles de plus de 30 tonnes travaillant en double équipe sur des sites vierges éloignés sans accès au réseau électrique. La taille du marché des machines de terrassement à chenilles en Thaïlande attribuable aux unités électriques pourrait dépasser 60 millions USD d'ici 2030 si le déploiement des chargeurs atteint l'objectif de 12 000 stations.

La transmission hybride comble l'écart ; les systèmes de rotation régénératifs récupèrent l'énergie de rotation de la flèche, réduisant la consommation de carburant jusqu'à 15 %. Les concessionnaires intensifient la formation des techniciens sur les systèmes haute tension tandis que les fournisseurs de batteries de seconde vie explorent des utilisations de stockage stationnaire pour les batteries en fin de vie. Les fabricants collaborent avec les services publics sur des micro-réseaux de chantier alimentés par des conteneurs de batteries mobiles, facilitant la fourniture d'énergie pour les grandes machines à chenilles électriques lors des déploiements pilotes.

Par Puissance Moteur : Dominance de la Gamme Intermédiaire avec un Potentiel Compact

La tranche 201-400 CV a représenté 40,17 % de la taille du marché des machines de terrassement à chenilles en Thaïlande en 2024, grâce à son adéquation pour la plupart des travaux de terrassement du Corridor Économique de l'Est. Les modèles de cette tranche équilibrent la puissance de creusement avec la facilité de transport sur des remorques à 10 roues naviguant sur les routes provinciales. Les unités de moins de 100 CV, croissant à un CAGR de 5,01 %, soutiennent l'installation de services dans les parcs industriels et l'aménagement paysager des villes intelligentes urbaines où la maniabilité est primordiale. Les machines de plus de 400 CV occupent une demande de niche sur le remblayage portuaire et l'exploitation minière à ciel ouvert, mais font face à des redevances d'émissions plus strictes dans les limites des villes.

Les entrepreneurs adoptent une gestion du mode de puissance activée par télématique qui sélectionne automatiquement les cartographies moteur correspondant à la charge, réduisant la consommation de carburant par mètre cube déplacé. Les systèmes à rampe commune haute pression augmentent la force de rupture hydraulique même sur les moteurs de puissance intermédiaire, étendant l'enveloppe de travail effective des machines de 20-25 tonnes. À l'inverse, les mini-machines à chenilles intègrent des rotateurs inclinables, améliorant la productivité des tâches dans les espaces confinés, étendant la valeur ajoutée au-delà de la puissance moteur brute.

Par Application : Suprématie de la Construction avec le Soutien de l'Exploitation Minière

Les chantiers de construction ont consommé 68,13 % des unités en 2024 et progresseront à un CAGR de 4,55 % grâce à des projets de travaux publics nationaux d'une valeur de 253,45 milliards THB. Les programmes de tours résidentielles et les centres de distribution du commerce électronique stimulent la demande de pelles de taille moyenne et de chargeuses compactes. L'exploitation minière et des carrières, bien que plus petite, reste un fournisseur vital de granulats alimentant la chaîne d'approvisionnement en béton et en base routière du Corridor Économique de l'Est. Les segments de l'agriculture et de la foresterie commandent des machines à chenilles à faible pression au sol pour le drainage des plantations et le défrichement des terres, notamment dans les programmes de modernisation de la ceinture rizicole des plaines centrales.

Les projets de démolition circulaire à Bangkok stimulent les pelles multi-processeurs spécialisées avec des flèches à grande portée adaptées à la déconstruction sélective. Les travaux de remédiation environnementale le long des corridors industriels nécessitent des foreuses à tarière et des pelles à aspiration classées dans le groupe d'application « autres », diversifiant la demande en machines à chenilles. Les entrepreneurs valorisent de plus en plus les machines pré-câblées pour les capteurs de contrôle de nivellement, facilitant le redéploiement des infrastructures vers la construction verticale.

Par Canal de Distribution : Les Concessionnaires en Tête, la Location en Forte Hausse

Les concessionnaires agréés, dotés de dépôts de pièces et de services financiers, ont conservé une part de 48,55 % en 2024. Ils ancrent la présence de la marque des équipementiers, fournissent le service de garantie et coordonnent la certification des techniciens. Les opérateurs de location et de crédit-bail, en expansion à un CAGR de 7,13 %, répondent aux entrepreneurs confrontés à des lignes de crédit serrées ou à des pipelines de projets intermittents. Les grandes flottes de location exploitent la télématique pour surveiller l'état des machines sur des chantiers dispersés, réduisant les temps d'arrêt et fidélisant la clientèle. Les ventes directes des équipementiers aux constructeurs de premier rang restent significatives pour les commandes en gros liées aux contrats EPC clés en main.

Les concessionnaires répondent à l'essor de la location en lançant des programmes de location à court terme sous leur marque et des échanges de véhicules d'occasion certifiés. Les plateformes numériques affichent la disponibilité en temps réel des machines à chenilles, permettant aux entrepreneurs d'adapter la capacité de la flotte aux fenêtres de demande de pointe pendant les phases de terrassement massif. Les filiales de financement introduisent des modèles de paiement à l'usage qui combinent les attributs de la propriété et de la location, reflétant des stratégies d'utilisation des équipements fluides.

Analyse Géographique

Les provinces orientales de Chachoengsao, Chonburi et Rayong ancrent la demande, portées par 652 milliards THB d'allocations de projets du Corridor Économique de l'Est et des ventes de terrains dans les parcs industriels en hausse de 18 à 20 % chaque année [2]Bureau de l'Investissement, "Ventes de Terrains dans les Parcs Industriels 2025," boi.go.th. La densité des flottes atteint les niveaux nationaux les plus élevés car les parcs logistiques, les aéroports et les ports en eaux profondes nécessitent des travaux continus de fondation et de nivellement. Les entrepreneurs font tourner les équipements entre des méga-projets contigus, améliorant l'utilisation des machines et accélérant les cycles de remplacement pour maintenir les objectifs de disponibilité.

Bangkok et sa région métropolitaine environnante restent le deuxième plus grand pôle, portés par les extensions de transports en commun, la rénovation à usage mixte et les mises à niveau des établissements de santé. La densité urbaine favorise les machines à chenilles compactes et les mini-pelles électriques qui s'attaquent aux tranchées sous les structures ferroviaires surélevées. Les zones d'émissions strictes incitent à l'adoption de modèles hybrides et diesel de Niveau V plus tôt que dans d'autres régions, façonnant les stratégies d'inventaire des concessionnaires.

Les provinces centrales hors de la capitale connaissent une croissance régulière et modérée à mesure que la délocalisation manufacturière de débordement s'effectue le long des corridors autoroutiers améliorés reliant Bangkok au Corridor Économique de l'Est. Les régions du Nord et du Sud affichent une adoption plus lente mais présentent une demande de niche provenant de l'exploitation minière, de l'agro-industrie et des infrastructures touristiques. L'allocation gouvernementale de 253,45 milliards THB sur 287 projets jusqu'en 2026 injecte une demande en machines à chenilles dans l'élargissement des routes provinciales et la réhabilitation des ponts, assurant un déploiement national des équipements. Les routes commerciales transfrontalières vers le Laos, le Cambodge et la Malaisie augmentent davantage l'utilisation des machines à chenilles dans les centres logistiques frontaliers, positionnant les flottes de location basées en Thaïlande pour desservir les marchés voisins.

Paysage Concurrentiel

Les acteurs mondiaux établis tels que Caterpillar, Komatsu et Hitachi Construction Machinery détiennent collectivement des parts significatives, tandis que les entreprises chinoises SANY, XCMG et Zoomlion s'étendent agressivement sur la compétitivité des prix et des délais de livraison plus rapides. L'expansion de 300 millions USD de Caterpillar à Rayong renforce la production localisée de vérins hydrauliques et de trains de roulement, réduisant les délais pour les commandes régionales [3]Caterpillar Inc., "Communiqué de Presse sur l'Expansion des Installations de Rayong," cat.com. Komatsu répond avec des kits Smart Construction installés par les concessionnaires qui mettent à niveau les flottes existantes avec un contrôle de machine 3D, préservant la fidélité de la base installée.

HD Hyundai promeut la suite Xite Transformation, permettant des modes d'excavation semi-autonomes, se différenciant en productivité face à des pénuries chroniques de main-d'œuvre qualifiée. Les marques chinoises associent des prix unitaires économiques à des conditions de garantie prolongées, faisant pression sur les concurrents sur le coût total de possession. Les géants de la location forment des alliances d'achat pour négocier des remises en volume, diluant le pouvoir de fixation des prix des équipementiers tout en garantissant une absorption à volume élevé pour les lancements de nouveaux modèles. Un espace stratégique blanc émerge dans les niches de machines à chenilles électriques où les fournisseurs occidentaux et japonais conservent un avantage technologique, bien que la maîtrise de l'approvisionnement en batteries chinoises réduise les écarts de délai de mise sur le marché.

La consolidation des concessionnaires s'accélère à mesure que les distributeurs familiaux cherchent à atteindre une taille suffisante pour financer l'infrastructure télématique et la formation des techniciens sur les systèmes haute tension. Les bras financiers en coentreprise offrent des contrats de crédit-bail à taux variable indexés sur la durée du projet, améliorant la fidélisation des clients. La concurrence se déplace de plus en plus des ventes de matériel brut vers des offres de services sur le cycle de vie englobant des abonnements de maintenance prédictive et des modules de formation des opérateurs, augmentant les coûts de changement pour les propriétaires de flottes envisageant des importations à moindre coût.

Leaders du Secteur des Machines de Terrassement à Chenilles en Thaïlande

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

Volvo Construction Equipment AB

XCMG Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Shantui a livré sa pelle à chenilles SE550LC à une mine thaïlandaise, marquant une étape importante dans le déploiement de matériel lourd respectueux de l'environnement.

- Janvier 2025 : Volvo Construction Equipment a présenté la nouvelle génération de pelle EC210 à Bangkok par l'intermédiaire de son concessionnaire nouvellement nommé CHAIRATCHAKARN (Bangkok) Co., Ltd.

Périmètre du Rapport sur le Marché des Machines de Terrassement à Chenilles en Thaïlande

| Pelles à Chenilles |

| Bulldozers à Chenilles |

| Chargeuses à Chenilles |

| Grues à Chenilles et Pose-tubes |

| Chargeuses Compactes à Chenilles et Chargeuses Compactes |

| Autres (Trancheuse, Foreuse, etc.) |

| Moteur à Combustion Interne (MCI) |

| Électrique et Hybride |

| Moins de 100 CV |

| 100-200 CV |

| 201-400 CV |

| Plus de 400 CV |

| Construction |

| Mines et Carrières |

| Agriculture et Foresterie |

| Autres |

| Ventes Directes des Équipementiers |

| Concessionnaires Agréés |

| Sociétés de Location et de Crédit-bail |

| Par Type d'Équipement | Pelles à Chenilles |

| Bulldozers à Chenilles | |

| Chargeuses à Chenilles | |

| Grues à Chenilles et Pose-tubes | |

| Chargeuses Compactes à Chenilles et Chargeuses Compactes | |

| Autres (Trancheuse, Foreuse, etc.) | |

| Par Propulsion | Moteur à Combustion Interne (MCI) |

| Électrique et Hybride | |

| Par Puissance Moteur | Moins de 100 CV |

| 100-200 CV | |

| 201-400 CV | |

| Plus de 400 CV | |

| Par Application | Construction |

| Mines et Carrières | |

| Agriculture et Foresterie | |

| Autres | |

| Par Canal de Distribution | Ventes Directes des Équipementiers |

| Concessionnaires Agréés | |

| Sociétés de Location et de Crédit-bail |

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des machines de terrassement à chenilles en Thaïlande en 2025 ?

Le marché s'établit à 327,55 millions USD en 2025.

À quelle vitesse le marché devrait-il croître jusqu'en 2030 ?

Il est prévu d'enregistrer un CAGR de 3,36 % sur la période 2025-2030.

Quel type d'équipement mène actuellement la demande en unités ?

Les pelles à chenilles, avec une part de 58,71 % en 2024.

Pourquoi les canaux de location et de crédit-bail se développent-ils ?

Les entrepreneurs privilégient les modèles allégés en actifs dans un contexte de coûts d'emprunt plus élevés, entraînant un CAGR de 7,13 % pour la location.

Dernière mise à jour de la page le: