Taille et Part du Marché des Machines de Terrassement à Chenilles en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

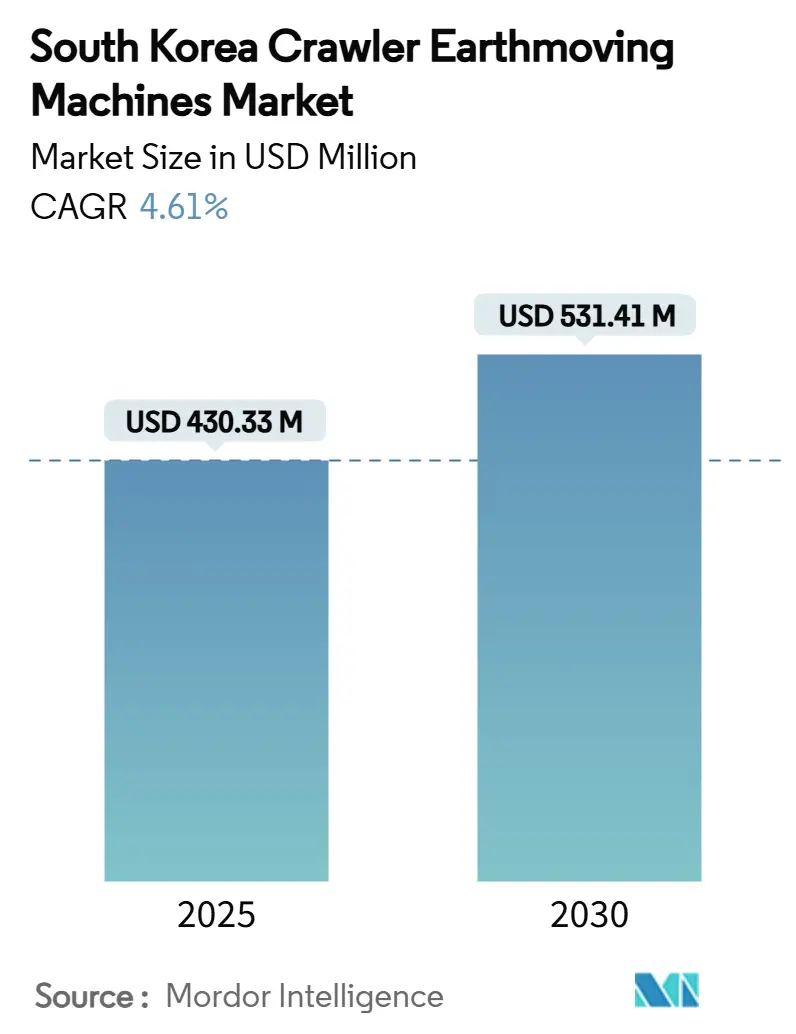

| Taille du Marché (2025) | 430.33 Millions de dollars américains |

| Taille du Marché (2030) | 531.41 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines de Terrassement à Chenilles en Corée du Sud par Mordor Intelligence

La taille du marché des machines de terrassement à chenilles en Corée du Sud a atteint 430,33 millions USD en 2025 et devrait croître à un CAGR de 4,31 % pour atteindre 531,41 millions USD en 2030. Cette trajectoire reflète des dépenses d'infrastructure soutenues, des règles de construction numérique obligatoires et une demande croissante pour des machines à faibles émissions. Les budgets publics liés au programme Green New Deal accélèrent l'électrification, tandis que les entrepreneurs privés adoptent la télématique pour réduire les coûts d'exploitation. Les machines compactes suscitent un intérêt accru, les sites urbains denses limitant l'utilisation des grands engins de terrassement. La consolidation parmi les fabricants nationaux remodèle la concurrence, mais les normes ouvertes en matière de Modélisation des Informations du Bâtiment (BIM) créent de nouveaux points d'entrée pour la différenciation par le logiciel. Le marché des équipements à chenilles sud-coréen équilibre la puissance hydraulique traditionnelle avec une intégration numérique rapide, positionnant ses OEM pour une expansion à l'exportation en Asie.

Points Clés du Rapport

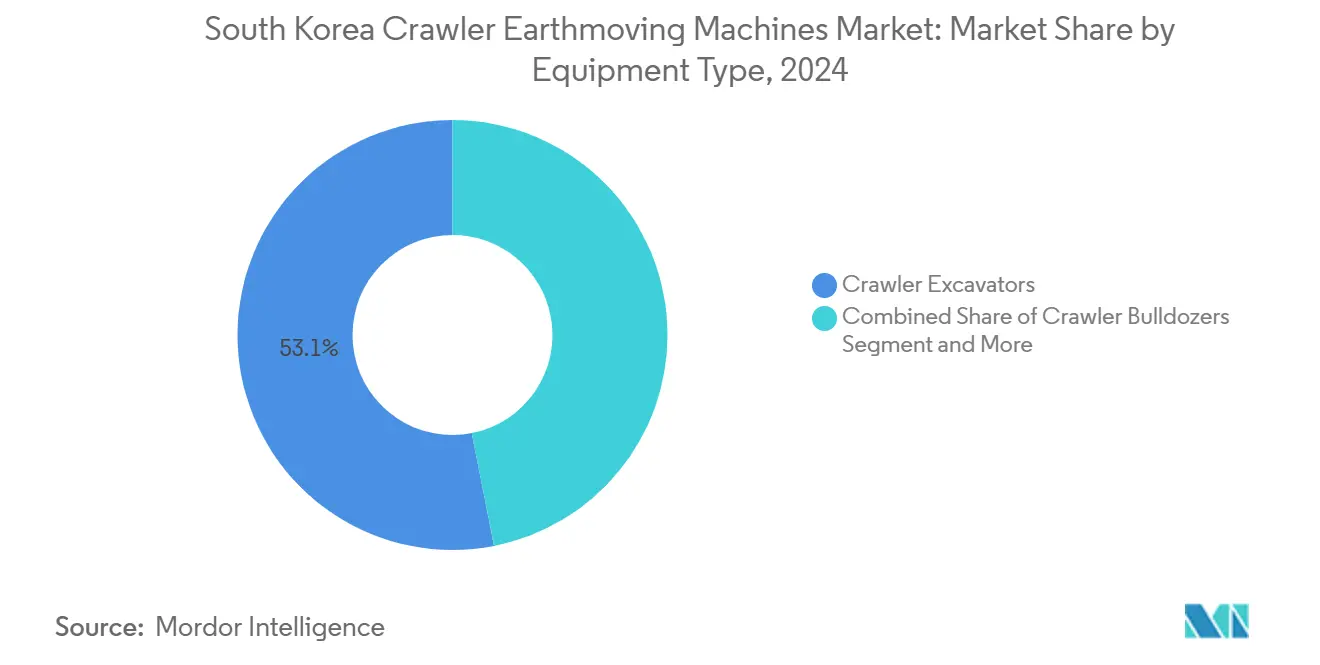

- Par type d'équipement, les excavatrices à chenilles ont dominé avec 53,10 % de la part du marché des équipements à chenilles sud-coréen en 2024, et les chargeuses compactes sur chenilles se développent à un CAGR de 8,32 % jusqu'en 2030.

- Par propulsion, les machines à combustion interne détenaient 79,65 % de la taille du marché des équipements à chenilles sud-coréen en 2024, tandis que les unités électriques et hybrides devraient progresser à un CAGR de 18,33 % jusqu'en 2030.

- Par puissance moteur, la tranche 100-200 CV représentait 41,87 % de la taille du marché des équipements à chenilles en Corée du Sud en 2024 ; les unités inférieures à 100 CV devraient connaître la croissance la plus rapide à un CAGR de 9,12 % entre 2025 et 2030.

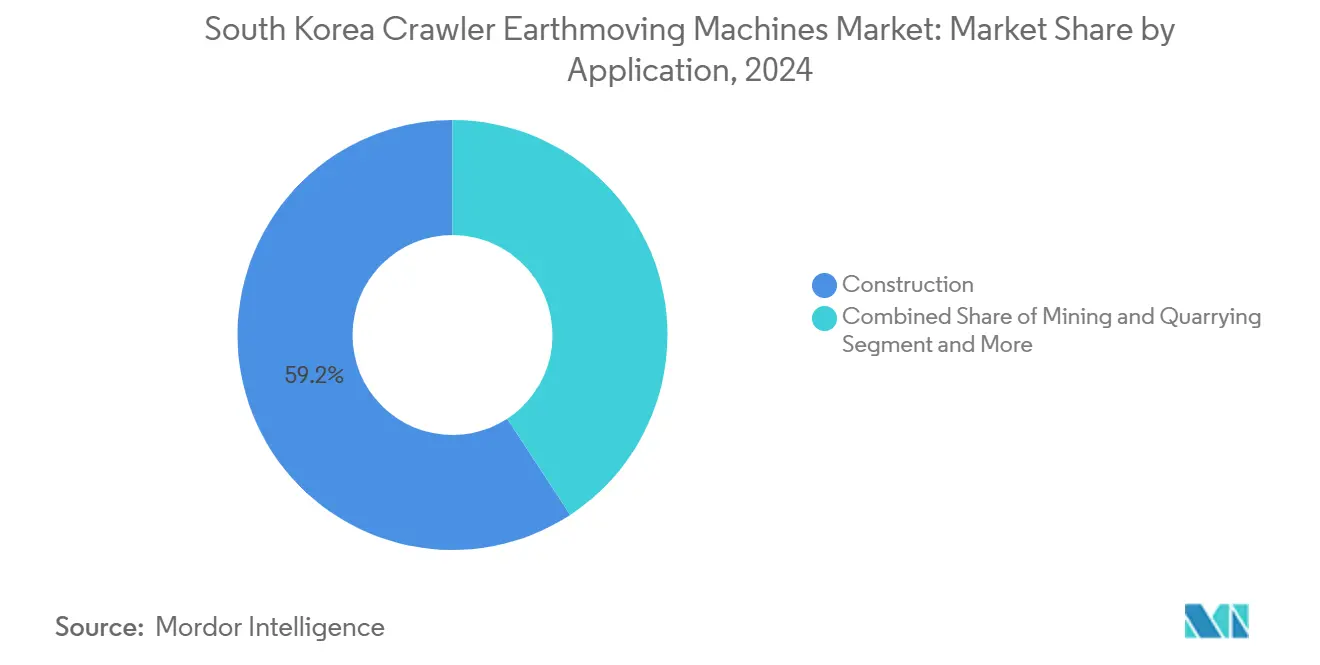

- Par application, la construction a capté 59,22 % de la part du marché des équipements à chenilles sud-coréen en 2024, et l'agriculture et la foresterie devraient progresser à un CAGR de 11,45 % jusqu'en 2030.

- Par canal de distribution, les concessionnaires agréés ont assuré 55,14 % de la taille du marché des équipements à chenilles sud-coréen en 2024 ; les sociétés de location et de crédit-bail suivent un CAGR de 9,61 % sur la période de prévision.

Tendances et Perspectives du Marché des Machines de Terrassement à Chenilles en Corée du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incitations à l'Électrification et Mandats d'Émissions | +1.1% | Séoul, Busan, Incheon | Moyen terme (2-4 ans) |

| Jumeaux Numériques et Économies sur les Coûts d'Exploitation | +0.8% | Gyeonggi-do, Séoul, Daegu | Court terme (≤ 2 ans) |

| Déconstruction et Démolition Circulaire | +0.6% | Séoul, Busan, Ulsan | Moyen terme (2-4 ans) |

| Adoption Obligatoire du BIM | +0.5% | Séoul, Sejong, Gyeonggi-do | Long terme (≥ 4 ans) |

| Demande pour les Fondations d'Éoliennes Offshore | +0.4% | Busan, Ulsan, Jeollanam-do | Long terme (≥ 4 ans) |

| Programme d'Électrification des Flottes | +0.3% | Séoul, Gyeonggi-do, Incheon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incitations à l'Électrification et Mandats d'Émissions de Niveau V

La réglementation sur les émissions aligne la Corée du Sud sur le modèle européen de Niveau V et propulse un cycle de remplacement favorisant les chenilles électriques et hybrides. Le fonds de 160 billions de KRW du Green New Deal canalise des subventions vers des flottes pilotes à propulsion propre et compense la tarification premium des unités alimentées par batterie[1]Hae-Ran Lee, "Green New Deal Policy of South Korea: Policy Innovation for a Sustainability Transition," MDPI Sustainability, mdpi.com. Les autorités municipales renforcent les limites de particules fines, rendant les retrofits diesel moins viables et incitant les entrepreneurs à se tourner vers des machines à zéro émission d'échappement construites en usine. Les OEM réagissent par des partenariats d'approvisionnement en batteries et des prototypes prêts pour l'hydrogène qui prolongent l'autonomie au-delà de huit heures. Les bras financiers des concessionnaires commercialisent désormais des packages de conversion de groupe motopropulseur associés à des contrats de service, réduisant l'anxiété liée au coût total pour les constructeurs de taille moyenne. Collectivement, ces mesures consolident une voie de croissance pluriannuelle pour les modèles conformes au sein du marché des équipements à chenilles sud-coréen.

Jumeaux Numériques et Économies sur les Coûts d'Exploitation Grâce à la Télématique

Les services de données en temps réel réduisent les temps d'inactivité et la consommation de carburant, répondant au principal risque cité par les entrepreneurs nationaux : un contrôle insuffisant des budgets d'équipement[2]Jong-Wook Park, "Risk Factors Affecting Equipment Management in Construction Firms," Korea Institute of Civil Engineering and Building Technology, koreascience.or.kr. Les plateformes de jumeaux numériques superposent les fichiers BIM aux flux de capteurs en direct, permettant aux gestionnaires de chantier de simuler les tracés de tranchées et de prévoir les fenêtres de maintenance sur les excavatrices à chenilles. Le système national K-BIM de soumission électronique simplifie les approbations de permis et fait de la compatibilité télématique un prérequis d'appel d'offres, intégrant davantage le logiciel dans la logique d'approvisionnement. La suite de surveillance à distance de HD Hyundai illustre le passage de la vente axée uniquement sur le matériel à des propositions de valeur sur le cycle de vie. La réduction des temps d'arrêt se traduit par des gains de marge mesurables pour les propriétaires de flottes et soutient une plus grande disposition à payer pour des machines connectées, renforçant la dynamique du marché des équipements à chenilles en Corée du Sud.

Essor des Projets de Déconstruction et de Démolition Circulaire

Le démantèlement sélectif gagne du terrain sur la démolition par explosion et déblaiement, les décideurs politiques poussant des objectifs de récupération des ressources. Les couloirs de renouvellement urbain à Séoul et Busan nécessitent des grapins de précision, des excavatrices équipées de cisailles et des chargeuses électriques à faible bruit pour respecter les réglementations de voisinage. L'adoption de la construction modulaire développe le pré-assemblage en usine, mais les phases sur site dépendent toujours de chenilles agiles pour mettre en place des unités volumétriques. Ces spécificités de chantier ouvrent des niches pour les modèles compacts avec des rapports charge utile/poids plus élevés, soutenant une croissance à deux chiffres pour les accessoires spécialisés. La tendance améliore le mix de revenus en augmentant les ventes d'accessoires par rapport au matériel de base sur le marché des équipements à chenilles sud-coréen.

Adoption Obligatoire du BIM pour les Projets Publics

Depuis 2016, tout projet public dépassant 50 millions USD est tenu de déployer le BIM, et le Ministère des Terres, des Infrastructures et des Transports prévoit une couverture BIM complète d'ici 2025. La majorité des cabinets de conception nationaux intègrent déjà des modèles 3D dans les appels d'offres, entraînant les prescripteurs d'équipements dans des listes de contrôle prêtes pour le numérique. Les excavatrices à chenilles équipées de capteurs de contrôle de nivellement et d'API cloud obtiennent de meilleures notes dans les évaluations d'appels d'offres, bénéficiant aux acteurs établis qui financent les mises à jour de micrologiciels. Les importateurs plus petits font face à des obstacles d'intégration, ce qui élève les barrières à l'entrée et concentre les ventes parmi une poignée d'OEM technologiquement avancés au sein du marché des équipements à chenilles sud-coréen. Au fil du temps, la conformité BIM évolue d'un facteur de différenciation vers une référence de base, stimulant une nouvelle vague de services logiciels à valeur ajoutée.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX Élevé et Resserrement du Crédit | -1.1% | Séoul, Gyeonggi-do, Busan | Court terme (≤ 2 ans) |

| Volatilité de la Chaîne d'Approvisionnement | -0.8% | Ulsan, Busan, Gyeonggi-do | Moyen terme (2-4 ans) |

| Rareté des Infrastructures de Recharge Rapide | -0.6% | Séoul, Incheon, Busan | Long terme (≥ 4 ans) |

| Coût de Possession des Unités Diesel | -0.4% | Séoul, Busan, Daegu | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Initial Élevé et Resserrement du Crédit

La hausse des prix de l'acier et du ciment gonfle les budgets de projet et comprime les flux de trésorerie, retardant le renouvellement des flottes chez les petits entrepreneurs. Les coûts des matériaux sur les chantiers de référence de villes intelligentes ont augmenté de plus de 25 % entre 2024 et 2025, tandis que les banques nationales ont resserré les lignes de fonds de roulement, augmentant les spreads d'emprunt de 150 points de base[3]International Trade Administration, "South Korea – Construction Services," trade.gov. De nombreuses entreprises se tournent vers des locations à court terme ou des cessions-bail, ralentissant les achats directs. Les filiales financières des OEM proposent des reports de paiement et des garanties de rachat, mais l'adoption est en retard dans les provinces rurales. La pression atténue la vélocité des ventes à court terme sur le marché des équipements à chenilles sud-coréen, bien qu'elle stimule simultanément la pénétration de la location.

Volatilité de l'Approvisionnement en Matières Premières et en Composants

Les cellules de batterie, les semi-conducteurs et les vannes hydrauliques souffrent de pénuries périodiques liées aux frictions géopolitiques et aux incendies d'usines. Les délais de production pour les excavatrices phares se sont allongés de huit à treize semaines en 2024, poussant les concessionnaires à maintenir des stocks tampons plus importants. Les fluctuations de change par rapport au dollar américain amplifient les coûts des pièces importées, compliquant les devis valables plus de trente jours. Les OEM rapprochent certaines fonderies et signent des contrats pluriannuels sur le lithium, mais les assembleurs plus petits manquent d'échelle pour se couvrir, les exposant aux chocs du marché au comptant. La volatilité élève les prix des pièces de rechange et pourrait freiner les valeurs du marché secondaire, modérant légèrement la croissance sur le marché des équipements à chenilles en Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Les Excavatrices Ancrent la Valeur Tandis que les Unités Compactes Accélèrent

Les excavatrices à chenilles ont dominé le marché des équipements à chenilles sud-coréen avec une part de 53,10 % en 2024, soulignant leur adaptabilité dans le paysage de la construction en Corée du Sud, du réaménagement urbain aux projets importants tels que le nouvel aéroport de Gadeokdo. La domination de ce segment est attribuée à la flexibilité des excavatrices hydrauliques, répondant à une gamme de besoins allant du terrassement standard aux tâches de démolition complexes. Le segment bénéficie d'un large écosystème d'accessoires qui réduit les temps d'inactivité et prolonge la durée de vie des actifs.

Les chargeuses compactes sur chenilles affichent un CAGR prévu de 8,32 % jusqu'en 2030, gagnant du terrain dans les tranchées en ruelle et les zones logistiques de gratte-ciel. Les bulldozers à chenilles servent à la remise en état des terres portuaires, tandis que les variantes pose-tubes remplissent les missions de conduites principales de GNL. Les caméras de godet haute visibilité et les cycles de creusement semi-autonomes élargissent les écarts de productivité, maintenant des prix catalogue premium sur l'ensemble du marché des équipements à chenilles en Corée du Sud.

Par Propulsion : L'Élan Électrique Défie la Domination du Diesel

Les plateformes à combustion interne ont capté 79,65 % de la taille du marché des équipements à chenilles sud-coréen en 2024, mais leur part devrait diminuer à mesure que les alternatives électriques et hybrides les dépassent à un CAGR de 18,33 %. L'engagement de la Corée du Sud dans le cadre du Green New Deal en faveur du développement de véhicules électriques et à hydrogène s'étend aux applications d'équipements de construction, créant un soutien politique pour les transitions de systèmes de propulsion.

La propulsion électrique offre des avantages tels que la réduction des coûts d'exploitation, des besoins de maintenance moindres et le respect des réglementations d'émissions urbaines de plus en plus strictes affectant les chantiers de construction. Cependant, le taux d'adoption se heurte à des obstacles en raison d'une infrastructure de recharge limitée et d'un investissement initial en capital plus élevé, en particulier pour les équipements à chenilles de grande taille. Les groupes motopropulseurs hybrides comblent l'anxiété liée à l'autonomie sur les lots d'autoroutes provinciales où les chargeurs restent rares. Les programmes de location de batteries des OEM découplent les coûts en capital de l'obsolescence technologique, enrichissant les flux de revenus de services au sein du marché des équipements à chenilles sud-coréen.

Par Puissance Moteur : Les Machines de Gamme Intermédiaire Offrent une Utilisation Optimale

La classe 100-200 CV représentait 41,87 % de la taille du marché des équipements à chenilles en Corée du Sud en 2024 en raison de son équilibre optimal entre efficacité énergétique et compatibilité multi-outils. Les unités inférieures à 100 CV devraient augmenter de 9,12 % par an jusqu'en 2030, les ordonnances municipales limitant la cylindrée des moteurs diesel en centre-ville. Les segments de puissance supérieure (201-400 CV et plus de 400 CV) servent des applications spécialisées dans les grands projets d'infrastructure.

Les modèles de plus de 400 CV dépendent des dépenses de méga-infrastructure telles que les fondations d'éoliennes offshore, entraînant une demande cyclique. La propulsion électrique fait face à des défis techniques plus importants dans les applications à haute puissance en raison des limitations de poids des batteries et de densité d'énergie, créant une segmentation du marché entre les équipements plus petits électrifiés et les machines plus grandes à moteur à combustion interne traditionnelles. La granularité des segments de puissance aide les concessionnaires à adapter leur stock de pièces, augmentant les marges après-vente sur l'ensemble du marché des équipements à chenilles sud-coréen.

Par Application : La Construction Mène, l'Agriculture Gagne du Terrain

Les activités de construction ont représenté 59,22 % de la part du marché des équipements à chenilles sud-coréen en 2024, portées par les extensions de métro et l'entretien des autoroutes. La position dominante de ce segment reflète le rôle fondamental des équipements à chenilles dans le terrassement, l'excavation et la manutention des matériaux à travers les phases de construction, de la préparation du site aux opérations de nivellement final.

L'agriculture et la foresterie s'accélèrent à un CAGR de 11,45 %, stimulées par des projets pilotes de sylviculture de précision et des subventions d'État pour la mécanisation forestière. L'exploitation de carrières maintient un volume stable autour des centres d'agrégats métropolitains. Parallèlement, les contrats de remédiation environnementale à la suite de la fermeture de centrales à charbon ouvrent de nouvelles niches pour les chenilles hydrauliques à zéro déversement au sein du marché des équipements à chenilles sud-coréen. Les grands projets d'infrastructure tels que le développement du nouvel aéroport de Gadeokdo et les expansions continues du réseau autoroutier soutiennent la demande d'applications de construction tout en créant des opportunités pour des applications d'équipements spécialisés.

Par Canal de Distribution : Les Réseaux de Concessionnaires Dominent dans un Contexte d'Intégration des Services

En 2024, les concessionnaires agréés commandent une part de marché de 55,14 %, capitalisant sur leurs relations établies et leurs capacités de service complètes. Ces concessionnaires proposent également des arrangements de financement essentiels, garantissant que les utilisateurs d'équipements de construction peuvent maintenir la continuité opérationnelle. Leur force est ancrée dans la connaissance du marché local, la disponibilité immédiate des pièces et le support technique, tous essentiels pour maintenir la disponibilité des équipements dans le respect des calendriers de construction rigoureux de la Corée du Sud.

Les sociétés de location et de crédit-bail anticipent un CAGR de 9,61 % car les constructeurs préfèrent des coûts variables pendant les cycles de taux incertains. Parallèlement, les ventes directes OEM s'adressent aux grands opérateurs de flottes et aux applications de niche, où la personnalisation et les liens directs avec les fabricants procurent des avantages opérationnels significatifs. La diversification des canaux soutient l'absorption des unités et stabilise la rotation des stocks sur le marché des équipements à chenilles sud-coréen.

Analyse Géographique

Séoul, Gyeonggi-do et Incheon ont constitué le plus grand bassin de dépenses en 2024 grâce à la régénération urbaine ininterrompue, aux lignes de métro de quatrième génération et aux projets pilotes de villes intelligentes qui exigent des flottes prêtes pour le BIM. Les entrepreneurs ici privilégient les équipements électriques à faible bruit pour se conformer aux règles strictes sur les particules, renforçant les avantages marketing des premiers entrants sur le marché des équipements à chenilles en Corée du Sud.

Busan, Ulsan et la province du Gyeongsang du Sud suivent comme le groupe à la croissance la plus rapide, propulsé par le mégaprojet du nouvel aéroport de Gadeokdo d'une valeur de 13,7 billions de wons et les travaux de dragage portuaire adjacents. Les chantiers navals locaux nécessitent des grues à chenilles lourdes pour les extensions de cales sèches qui alimentent les commandes de navires liées à la transition énergétique. Les autorités régionales subventionnent les essais de machines alimentées à l'hydrogène, accélérant les courbes d'adoption technologique sur l'ensemble du marché des équipements à chenilles sud-coréen.

Les politiques de développement équilibré maintiennent la demande vivante dans les provinces intérieures telles que le Chungcheong du Nord, où les parcs logistiques et les mises à niveau des voies ferrées à grande vitesse nécessitent des excavatrices de gamme intermédiaire. Le percement de tunnels en montagne pour les contournements autoroutiers stimule les commandes de bulldozers à couple élevé, tandis que les travaux de défense côtière contre les inondations stimulent l'acquisition de porteurs amphibies. La dispersion géographique protège les carnets de commandes des OEM contre les ralentissements dans une seule région.

Paysage Concurrentiel

La consolidation nationale donne à HD Hyundai Construction Equipment et à Develon un avantage combiné dans le chiffre d'affaires 2024, se traduisant par un pouvoir d'achat pour l'acier et les batteries. Ils exploitent des back-ends télématiques unifiés pour vendre de manière croisée des pièces et des abonnements analytiques, fidélisant les clients dans des écosystèmes propriétaires au sein du marché des équipements à chenilles sud-coréen.

Les géants mondiaux Caterpillar et Komatsu maintiennent leur part en expédiant des capteurs avancés de contrôle de nivellement et des modules d'assistance au transport autonome perfectionnés dans des mines à l'étranger. Leurs filiales coréennes s'associent à des chaînes de location locales pour élargir leur portée sans dupliquer les réseaux de concessionnaires. Les modèles haut de gamme ciblant les structures de support d'éoliennes offshore et les terminaux de GNL occupent une niche rentable aux côtés des marques nationales.

Les alliances stratégiques s'intensifient. HD Hyundai et Doosan Bobcat commercialisent conjointement des équipements électriques compacts sur les marchés d'exportation, mutualisant les feuilles de route de R&D pour réduire les risques liés aux paris sur les plateformes. Volvo CE injecte des investissements de plusieurs millions de dollars dans son site de Changwon pour raccourcir les cycles de construction à l'expédition pour les commandes de la région Asie-Pacifique. L'accent concurrentiel se déplace de la puissance pure vers la fiabilité des logiciels, la garantie des batteries et l'analyse du cycle de vie, redéfinissant les indicateurs de leadership sur le marché des équipements à chenilles en Corée du Sud.

Leaders du Secteur des Machines de Terrassement à Chenilles en Corée du Sud

HD Hyundai Construction Equipment

Develon (Doosan)

Caterpillar Inc.

Komatsu Ltd.

Volvo Construction Equipment AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : HD Hyundai Construction Equipment a investi 131 millions EUR pour construire une usine intelligente sur son campus d'Ulsan, automatisant le flux de matériaux et les contrôles qualité.

- Juin 2025 : Volvo CE a alloué 261 millions USD pour développer la capacité de production d'excavatrices à chenilles sur ses sites aux États-Unis, en Corée du Sud et en Suède.

- Février 2025 : Develon a dévoilé « Real X », une suite de contrôle autonome permettant à ses dernières excavatrices à chenilles d'effectuer des tranchées et des travaux de terrassement en vrac sans intervention directe de l'opérateur.

Périmètre du Rapport sur le Marché des Machines de Terrassement à Chenilles en Corée du Sud

| Excavatrices à Chenilles |

| Bulldozers à Chenilles |

| Chargeuses à Chenilles |

| Grues à Chenilles et Pose-tubes |

| Chargeuses Compactes sur Chenilles et Chargeuses Compactes |

| Autres (Trancheuse, Foreuse, etc.) |

| Moteur à Combustion Interne (MCI) |

| Électrique et Hybride |

| Moins de 100 CV |

| 100 à 200 CV |

| 201 à 400 CV |

| Plus de 400 CV |

| Construction |

| Exploitation Minière et Carrières |

| Agriculture et Foresterie |

| Autres |

| Ventes Directes OEM |

| Concessionnaires Agréés |

| Sociétés de Location et de Crédit-bail |

| Par Type d'Équipement | Excavatrices à Chenilles |

| Bulldozers à Chenilles | |

| Chargeuses à Chenilles | |

| Grues à Chenilles et Pose-tubes | |

| Chargeuses Compactes sur Chenilles et Chargeuses Compactes | |

| Autres (Trancheuse, Foreuse, etc.) | |

| Par Propulsion | Moteur à Combustion Interne (MCI) |

| Électrique et Hybride | |

| Par Puissance Moteur | Moins de 100 CV |

| 100 à 200 CV | |

| 201 à 400 CV | |

| Plus de 400 CV | |

| Par Application | Construction |

| Exploitation Minière et Carrières | |

| Agriculture et Foresterie | |

| Autres | |

| Par Canal de Distribution | Ventes Directes OEM |

| Concessionnaires Agréés | |

| Sociétés de Location et de Crédit-bail |

Questions Clés Répondues dans le Rapport

Quelle est la valeur du secteur des équipements à chenilles en Corée du Sud en 2025 ?

Le segment est évalué à 430,33 millions USD en 2025.

À quelle vitesse les chenilles électriques et hybrides se développent-elles ?

Elles devraient afficher un CAGR de 18,33 % entre 2025 et 2030.

Quelle catégorie de machines détient la plus grande part ?

Les excavatrices à chenilles mènent avec une part de 53,10 % des ventes de 2024.

À quelle vitesse le canal de location et de crédit-bail se développe-t-il ?

Les prestataires de location sont en voie d'atteindre un CAGR de 9,61 % jusqu'en 2030.

Où la demande augmente-t-elle le plus rapidement en dehors du Grand Séoul ?

Busan et les provinces du sud-est environnantes affichent la croissance projetée la plus élevée, portées par la construction du nouvel aéroport de Gadeokdo.

Pourquoi la conformité BIM est-elle importante lors de l'achat de nouvelles chenilles ?

Les contrats publics imposent désormais des machines intégrées au BIM, faisant des modèles prêts pour le numérique un prérequis pour les grands projets et stimulant les ventes premium.

Dernière mise à jour de la page le: