Taille et part du marché des machines de terrassement sur chenilles en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

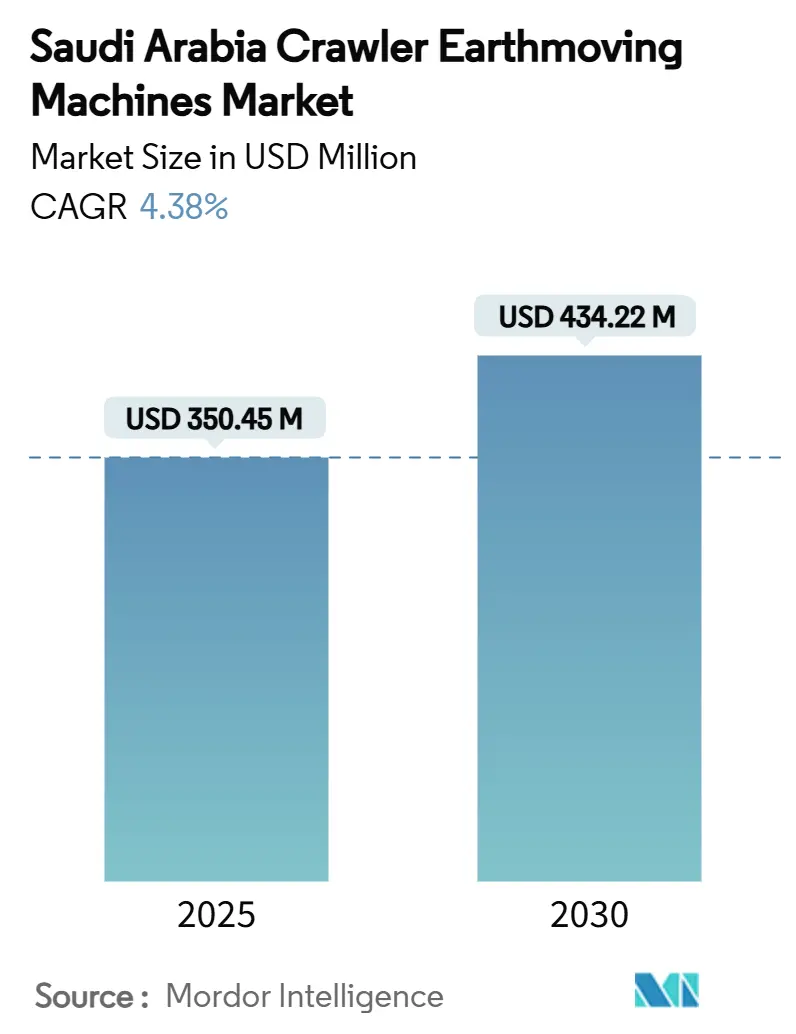

| Taille du Marché (2025) | 350.45 Millions de dollars américains |

| Taille du Marché (2030) | 434.22 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines de terrassement sur chenilles en Arabie Saoudite par Mordor Intelligence

La taille du marché des machines de terrassement sur chenilles en Arabie Saoudite s'établit à 350,45 millions USD en 2025 et devrait atteindre 434,22 millions USD d'ici 2030, progressant à un CAGR de 4,38 %. L'expansion découle directement de la Vision 2030, qui oriente plus de 1 250 milliards USD de capitaux publics et privés vers des méga-projets, des liaisons de transport et des infrastructures énergétiques. Des méga-programmes tels que NEOM, Diriyah et le corridor touristique de la mer Rouge compriment les délais de construction, augmentent les taux d'utilisation des équipements et soutiennent une tarification premium pour les engins sur chenilles haut de gamme. Les mises à niveau des infrastructures énergétiques menées par les programmes Jafurah et Master Gas System de Saudi Aramco, d'une valeur de 25 milliards USD, renforcent la demande de poseurs de canalisations et de grues lourds. Parallèlement, les règles de contenu local dans le cadre du programme IKTVA orientent une part croissante de l'approvisionnement en composants et de l'assemblage vers des usines nationales, créant des avantages en termes de coûts et de délais de livraison pour les acheteurs établis dans le Royaume.

Principaux enseignements du rapport

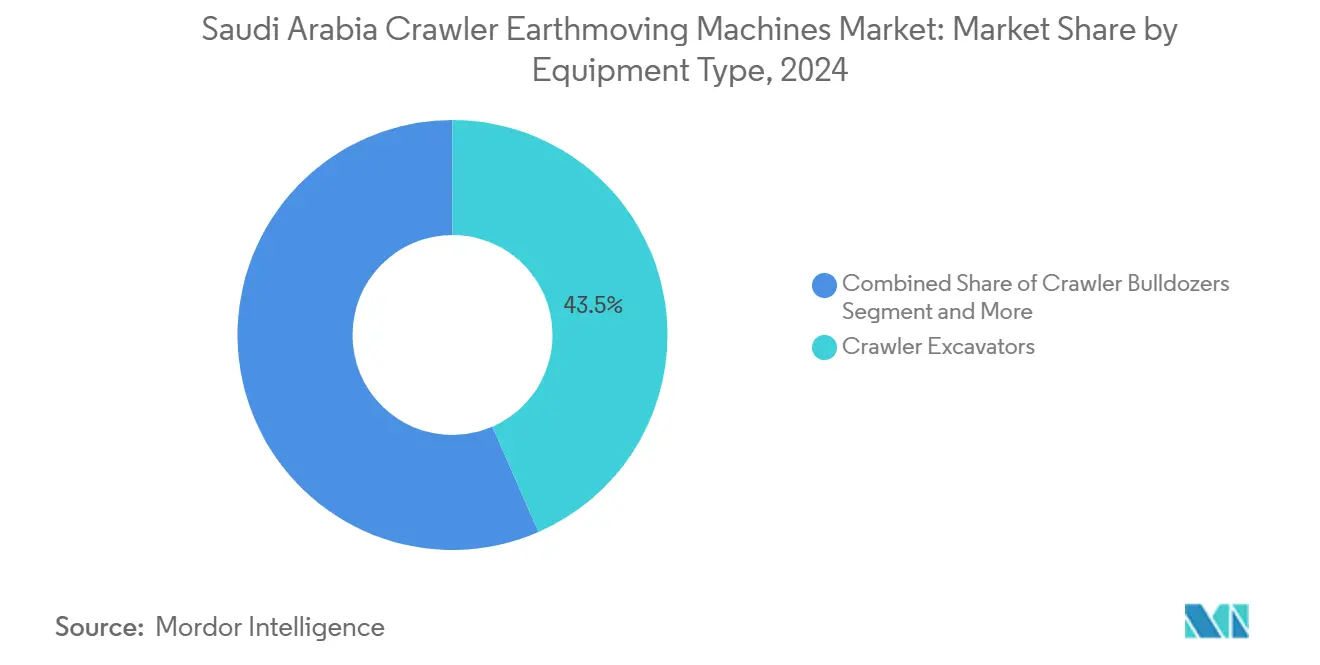

- Par type d'équipement, les pelles sur chenilles ont dominé avec 43,45 % de la part du marché des machines de terrassement sur chenilles en Arabie Saoudite en 2024 ; les chargeuses compactes sur chenilles et les chargeuses compactes sont positionnées pour le CAGR le plus rapide de 12,15 % jusqu'en 2030.

- Par propulsion, les unités diesel représentaient 91,86 % de la base 2024, tandis que les systèmes électriques à batterie afficheront le CAGR le plus élevé de 16,64 % jusqu'en 2030.

- Par puissance moteur, la tranche 201–400 CV a capturé 46,05 % de part en 2024 ; les machines de moins de 100 CV se développeront à un CAGR de 16,54 %.

- Par application, le terrassement et le nivellement ont dominé avec une part de 49,12 % en 2024 ; la démolition et le recyclage connaîtront la croissance la plus rapide avec un CAGR de 10,93 %.

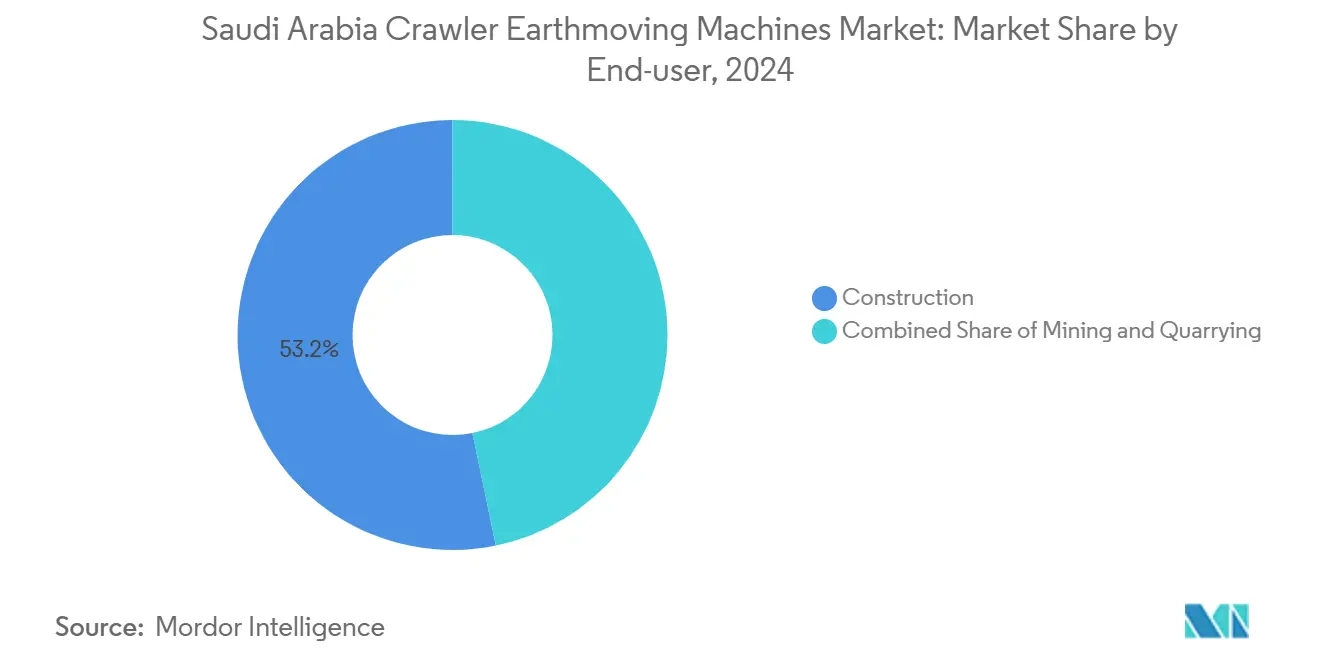

- Par utilisateur final, la construction a représenté 53,22 % du chiffre d'affaires 2024, tandis que les services municipaux ont affiché le CAGR le plus rapide de 9,29 % jusqu'en 2030.

- Par canal de distribution, les concessionnaires agréés détenaient 51,17 % de part en 2024 ; les places de marché en ligne devraient progresser à un CAGR de 11,74 %.

- Par province, la Province Orientale a dominé avec 26,61 % de part en 2024 et dépassera toutes les régions avec un CAGR de 7,76 % jusqu'en 2030.

Tendances et perspectives du marché des machines de terrassement sur chenilles en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pipeline de méga-projets | +1.1% | Riyad, Tabuk, Province Orientale | Long terme (≥ 4 ans) |

| Attributions EPC et CAPEX intermédiaire | +0.9% | Province Orientale, Riyad | Moyen terme (2-4 ans) |

| Mandats de contenu local | +0.7% | Province Orientale, Riyad, La Mecque | Moyen terme (2-4 ans) |

| Optimisation des jumeaux numériques et des OPEX | +0.5% | Riyad, Province Orientale, La Mecque | Court terme (≤ 2 ans) |

| Réhabilitation de sites et démolition circulaire | +0.4% | Riyad, Médine, Tabuk | Long terme (≥ 4 ans) |

| Privatisation des concessions de carrières et de mines | +0.4% | Province Orientale, Tabuk | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pipeline de méga-projets Vision 2030 (NEOM, mer Rouge, Qiddiya)

Le développement NEOM, d'une valeur de 500 milliards USD, nécessite à lui seul environ 20 000 grues et une vaste flotte de pelles sur chenilles, de bulldozers et de poseurs de canalisations, avec les 23 premières grues spécialisées déjà mobilisées pour les premiers travaux de génie civil[1]"23 grues pour la construction de NEOM," Crane Weihua Global, craneweihuaglobal.com. Les programmes complémentaires — la reconstruction culturelle de Diriyah pour 63,2 milliards USD et le corridor touristique de la mer Rouge — intensifient la demande nationale de terrassement, faisant monter les tarifs de location et poussant les entrepreneurs à conclure des accords d'approvisionnement en équipements pluriannuels. Le mandat 100 % énergies renouvelables de NEOM en fait également un banc d'essai en conditions réelles pour les machines autonomes prévues pour les opérations portuaires en 2026[2]"Le port de NEOM renforce son rôle dans la connectivité de la chaîne d'approvisionnement mondiale," NEOM, neom.com. Les calendriers de livraison compressés jusqu'en 2030 font monter les heures de fonctionnement bien au-dessus des normes historiques, accélérant les cycles de remplacement et alimentant les revenus des pièces de rechange.

Hausse des attributions EPC de Saudi Aramco et du CAPEX intermédiaire

La vague de contrats de 25 milliards USD de Saudi Aramco pour le développement du gaz de schiste de Jafurah et l'expansion du Master Gas System couvre 16 lots EPC qui s'appuient fortement sur des engins de terrassement sur chenilles pour le creusement de tranchées, le remblayage et les fondations des stations de compression. Les programmes offshore à Safaniyah et Marjan étendent davantage la demande aux chantiers terrestres qui pré-assemblent les modules de plateformes. Les dépenses en capital garanties de 48 à 52 milliards USD par an jusqu'en 2027 offrent aux équipementiers une visibilité sur les volumes à long terme, les encourageant à localiser l'usinage de composants et les lignes de remise en état des trains de roulement.

Mandats de contenu local (IKTVA) stimulant l'assemblage des équipementiers

Le seuil IKTVA exigeant environ 70 % de dépenses dans le Royaume a triplé les achats locaux depuis 2020, incitant les marques mondiales à créer des coentreprises avec des partenaires saoudiens pour le soudage de châssis sur chenilles, le montage de groupes motopropulseurs et l'assemblage de cabines. La production de grues à tour à Dammam et les nouvelles usines de transmission à Jubail en sont les premiers résultats, réduisant les délais d'importation de 6 mois à 8 semaines et ancrant un hub d'exportation régional. Les fournisseurs nationaux bénéficient de la certitude des volumes, ce qui réduit à son tour le coût total de possession pour les opérateurs de flottes grâce à une disponibilité plus rapide des pièces et à des frais logistiques réduits.

Optimisation des OPEX par les jumeaux numériques et la télématique

Les plateformes de télématique basées sur l'IA, telles que Tenderd, utilisent des capteurs IoT pour suivre les heures de fonctionnement, le temps de ralenti et la consommation de carburant sur plus de 5 000 unités, aidant les entrepreneurs à réduire leurs coûts d'exploitation jusqu'à 20 %. La hausse des prix du diesel amplifie les économies réalisées grâce à la gestion intelligente du ralenti et à la maintenance prédictive. Les jumeaux numériques alimentés par les réseaux 5G simulent désormais l'avancement des chantiers en temps réel, permettant aux répartiteurs d'adapter la taille des engins sur chenilles aux conditions de charge et de sol, améliorant ainsi la productivité par litre de carburant.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| CAPEX initial élevé | -0.7% | Riyad, Province Orientale, La Mecque | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement | -0.5% | Province Orientale, Riyad | Moyen terme (2-4 ans) |

| Infrastructure de recharge rapide insuffisante | -0.4% | Riyad, Province Orientale | Long terme (≥ 4 ans) |

| Coût de possession de la flotte diesel | -0.3% | Riyad, La Mecque, Province Orientale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé dans un contexte de financement de projet plus strict

Les institutions financières ont durci leurs critères de prêt, augmentant le coût du capital pour les entrepreneurs de taille moyenne et comprimant les flux de trésorerie alloués au renouvellement des flottes. Bien que les réserves importantes du Fonds Public d'Investissement compensent les pressions sur le budget souverain, les décalages dans les délais de décaissement peuvent retarder les bons de commande pour les unités sur chenilles. La pénétration de la location est donc en hausse, les tarifs horaires augmentant en 2025 à mesure que la demande dépasse la croissance de la flotte.

Volatilité de l'approvisionnement en composants et en matières premières

Les perturbations mondiales de la chaîne d'approvisionnement affectent la disponibilité des équipements de construction. Dans le Royaume, une accélération rapide des projets a engendré une demande qui dépasse la capacité d'approvisionnement en composants des fabricants internationaux. La production de machines lourdes est particulièrement entravée par les pénuries d'acier et de semi-conducteurs. Ces pénuries entraînent des délais de livraison prolongés pour les fabricants, pouvant retarder les calendriers de projets et faire grimper les coûts des équipements. De plus, les fluctuations des prix des matières premières, notamment pour l'acier et les terres rares essentielles aux composants électroniques, introduisent des incertitudes sur les coûts. Ces incertitudes influencent à leur tour les décisions de tarification et d'approvisionnement dans l'ensemble du secteur de la construction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les pelles dominent la montée en puissance des infrastructures

Le segment des pelles sur chenilles représentait 43,45 % de la part du marché des machines de terrassement sur chenilles en Arabie Saoudite en 2024, reflétant sa polyvalence sur les méga-projets, les corridors de pipelines et les zones de rénovation urbaine. Les taux d'utilisation culminent entre 2026 et 2028, lorsque le creusement de tranchées pour la ville linéaire de NEOM, l'aménagement paysager du patrimoine de Diriyah et les systèmes de collecte de gaz de Jafurah convergent. Les chargeuses compactes sur chenilles, stimulées par l'élargissement des routes municipales et le creusement de tranchées pour les réseaux, afficheront le CAGR le plus rapide de 12,15 %.

Les kits de contrôle semi-autonomes gagnent du terrain, permettant le travail de nuit avec des équipes réduites et réduisant les temps d'arrêt liés à la sécurité. De plus, la demande dans la catégorie « Autres » — trancheuses, foreuses et niveleuses spécialisées — augmente à mesure que les corridors de services publics s'étendent vers les villes de second rang. Les grues sur chenilles de levage lourd de plus de 600 tonnes font l'objet d'appels réguliers pour les constructions de raffineries modulaires et les expansions pétrochimiques le long de la côte du Golfe. L'intégration des ordres de travail numériques dans les systèmes de gestion de flotte réduit la dispersion des temps d'inactivité entre les classes d'équipements, maximisant la productivité sur les chantiers.

Par propulsion : la domination du diesel face au défi électrique

Les unités diesel ont conservé 91,86 % de la part du marché des machines de terrassement sur chenilles en Arabie Saoudite en 2024, car la logistique de ravitaillement et les rapports puissance/poids favorisent les moteurs à combustion interne pour les machines de 20 à 100 tonnes. Pourtant, les engins sur chenilles électriques à batterie, principalement dans la classe 8 à 15 tonnes, afficheront un CAGR de 16,64 % jusqu'en 2030 en raison des limites de bruit plus strictes dans les zones urbaines denses et de la notation des appels d'offres en matière de conformité ESG. Les groupes motopropulseurs hybrides comblent l'écart, réduisant la consommation de carburant jusqu'à 18 % sans anxiété d'autonomie.

L'infrastructure de recharge reste le facteur limitant. Les chargeurs permanents de 600 kW se concentrent dans les dépôts de Riyad et de Djeddah, mais les camps de chantiers éloignés s'appuient encore sur des groupes électrogènes diesel, réduisant les gains d'émissions sur l'ensemble du cycle. Les feuilles de route technologiques annoncent des batteries de 400 kWh et des modules échangeables d'ici 2027, qui pourraient pousser la pénétration électrique bien au-delà des classes compactes. Le calendrier d'adoption par le marché dépend du développement de l'infrastructure de recharge et des améliorations de la technologie des batteries pour les applications lourdes dépassant 20 tonnes de poids opérationnel.

Par puissance moteur : le segment compact s'accélère

Les machines de milieu de gamme de 201 à 400 CV ont capturé 46,05 % de la part du marché des machines de terrassement sur chenilles en Arabie Saoudite en 2024, répondant aux travaux de terrassement principaux sur les méga-projets à usage mixte. Les équipements de moins de 100 CV, idéaux pour les travaux de réseaux en ruelle et le nivellement des espaces verts, dépasseront tous les autres avec un CAGR de 16,54 % à mesure que les dépenses municipales s'étendent au-delà des trois plus grandes villes. Les engins sur chenilles de plus de 400 CV conservent une niche dans l'enlèvement des stériles miniers et la remise en état des terres côtières, conservant un rôle essentiel malgré leurs volumes unitaires plus faibles.

À mesure que les coûts du diesel augmentent, les opérateurs se tournent vers des moteurs plus petits pour leur meilleure économie de carburant. Cependant, les moteurs plus grands restent le choix privilégié pour les tâches lourdes, notamment dans les secteurs minier et énergétique. Ce changement de préférences souligne une sophistication croissante du marché, les opérateurs privilégiant désormais les équipements adaptés à des applications spécifiques plutôt que la tendance traditionnelle à opter pour des machines surdimensionnées. Les tableaux de bord de télématique comparent désormais la consommation de carburant par mètre cube, encourageant les propriétaires de flottes à redéployer les plages de puissance sous-utilisées là où cela est approprié.

Par application : le terrassement domine une demande diversifiée

Le terrassement et le nivellement ont sécurisé 49,12 % de la part du marché des machines de terrassement sur chenilles en Arabie Saoudite en 2024, ancré par l'excavation massive pour les nouvelles plateformes urbaines et les corridors logistiques. Les activités de démolition et de recyclage bénéficieront d'un CAGR de 10,93 % grâce aux programmes de revitalisation des sites patrimoniaux et à la densification urbaine qui remplace les structures obsolètes par des tours à usage mixte. Les concasseurs intégrés et les trieurs de matériaux sur site permettent aux entrepreneurs d'atteindre les objectifs d'économie circulaire tout en réduisant les coûts de transport.

Les pipelines et les infrastructures énergétiques restent une application stable de second rang compte tenu des investissements continus en aval, tandis que l'extraction en carrière bénéficie de l'octroi de licences pour de nouveaux blocs d'extraction qui alimentent les centrales à béton des méga-projets. Les segments forestier et agricole restent modestes mais gagnent du terrain grâce aux initiatives de réhabilitation des terres et de corridors verts intégrées à la Vision 2030.

Par utilisateur final : le secteur de la construction mène la diversification

La construction résidentielle (résidentielle, non résidentielle) représentait 53,22 % de la part du marché des machines de terrassement sur chenilles en Arabie Saoudite en 2024, portée par des objectifs de logement à grande échelle et des méga-centres commerciaux intégrés dans des projets phares tels que New Murabba. Les services municipaux afficheront le CAGR le plus rapide de 9,29 % à mesure que les provinces hors de Riyad modernisent les infrastructures de drainage, d'éclairage public et d'espaces verts. Les installations pétrolières et gazières, les parcs industriels et les opérations minières complètent l'éventail des utilisateurs finaux, chacun ajoutant une demande de base stable pour les engins sur chenilles de plus de 300 CV et les accessoires spécialisés.

La transition économique de l'Arabie Saoudite loin de la dépendance au pétrole est évidente dans ses secteurs d'utilisateurs finaux diversifiés, qui alimentent tous une demande constante d'équipements sur chenilles. Notamment, les parcs industriels et logistiques tirent parti des mandats de localisation IKTVA, qui nécessitent d'importants travaux de préparation de sites et de construction d'installations, stimulant ainsi l'utilisation des équipements sur chenilles. Les entrepreneurs se tournent de plus en plus vers la location ou des formules hybrides location-achat pour aligner la taille de la flotte sur les pipelines de projets, une tendance qui accélère les revenus des services après-vente pour les concessionnaires qui fournissent des garanties de disponibilité grâce à une maintenance préventive pilotée par la télématique.

Par canal de distribution : les concessionnaires maintiennent leur domination

Les concessionnaires agréés ont géré 51,17 % de la part de marché 2024, s'appuyant sur des stocks de pièces et une couverture de techniciens de terrain indispensables aux chantiers en milieu désertique. Les plateformes en ligne se développeront à un CAGR de 11,74 % à mesure que les entrepreneurs utilisent des applications mobiles pour faire correspondre les stocks inactifs avec la demande en temps réel sur les projets. Les sociétés de location et de crédit-bail se tournent vers des offres « équipement en tant que service » qui intègrent la gestion du carburant et la formation des opérateurs, renforçant la fidélisation auprès des entrepreneurs EPC qui cherchent à maîtriser leurs coûts.

L'évolution du paysage de la distribution reflète la maturité du marché et l'évolution des préférences des clients, les plateformes numériques offrant un suivi amélioré de l'utilisation des équipements et des modèles de tarification transparents. Les ventes directes des équipementiers restent solides pour les projets phares où les exigences de garantie et de personnalisation favorisent un engagement au niveau de l'usine. Les réseaux de concessionnaires répondent en co-localisant des ateliers de service à l'intérieur des zones de méga-projets, réduisant les temps d'arrêt liés aux longs retours pour les travaux de révision.

Analyse géographique

La Province Orientale a conservé la plus grande position régionale unique sur le marché des machines de terrassement sur chenilles en Arabie Saoudite en 2024, capturant 26,61 % des revenus tout en progressant à un CAGR de 7,76 % jusqu'en 2030. La concentration d'usines de traitement de gaz, de pôles pétrochimiques et de carrières exploitées par le secteur privé soutient une utilisation des équipements tout au long de l'année. Le développement du champ de Jafurah par Saudi Aramco à lui seul sous-tend des accords d'achat pluriannuels pour des poseurs de canalisations et des bulldozers à haute puissance, tandis que les mises à niveau du Master Gas System étendent la demande aux travaux de terrassement des stations de compression et aux corridors de conduites principales. L'activité industrielle intensive stimule la fabrication locale d'assemblages de trains de roulement, réduisant les délais de livraison et les coûts logistiques, et faisant de la Province Orientale un point de départ naturel pour l'expansion des concessionnaires vers le reste du Golfe.

Riyad représente une part substantielle du marché en raison de son poids administratif et de la densité de ses méga-projets. Le renouveau de Diriyah pour 63,2 milliards USD et le vaste quartier à usage mixte New Murabba génèrent des phases d'excavation qui se chevauchent et nécessitent le déploiement simultané de grandes flottes. Les projets urbains tels que le Boulevard des Sports mettent l'accent sur les engins compacts à faibles émissions pour la construction de parcs et les installations de réseaux. Le rôle de la capitale en tant que siège des principales entreprises EPC et des établissements financiers crée des synergies d'approvisionnement qui alimentent la rotation nationale des flottes et la résilience.

Les régions occidentales et septentrionales présentent un profil plus spécifique aux projets. La Mecque, Médine et le corridor de la mer Rouge bénéficient des expansions du tourisme religieux et de la préservation du patrimoine qui nécessitent des machines de démolition de précision et à faible pression au sol. La plateforme NEOM de Tabuk, évaluée à 500 milliards USD, exige un terrassement incessant pour façonner l'empreinte de la ville linéaire de 170 km. Les provinces méridionales, notamment Asir et Jazan, bénéficient de constructions de raffineries, d'expansions portuaires et de liaisons routières transfrontalières qui diversifient les profils d'utilisation des engins sur chenilles. Ensemble, ces régions renforcent une croissance nationale équilibrée, garantissant qu'aucun centre de demande unique ne dicte la planification des capacités pour les équipementiers ou les concessionnaires.

Paysage concurrentiel

Le marché des machines de terrassement sur chenilles en Arabie Saoudite présente une concentration modérée. Caterpillar est en tête, s'appuyant sur une gamme de produits étendue et des normes de service aux concessionnaires conçues pour les environnements difficiles. Les fournisseurs européens Liebherr et Volvo se positionnent autour des levages spéciaux et des grues articulées à haute capacité, capturant des segments de niche mais rentables. L'entrant chinois XCMG accélère sa pénétration en combinant une tarification agressive avec des hubs d'inventaire localisés. Les plateformes technologiques telles que Tenderd compriment les taux d'inactivité grâce à la mise en correspondance de flottes basée sur l'IA, remettant en question l'économie de possession traditionnelle et incitant les équipementiers à intégrer la télématique dans leurs gammes de produits.

Les revenus des pièces et des services représentent une part significative du chiffre d'affaires des concessionnaires, les propriétaires de projets exigeant des garanties de disponibilité. Par conséquent, les principaux concessionnaires investissent dans des ateliers mobiles 24h/24 et 7j/7 et des diagnostics prédictifs qui déclenchent le remplacement des composants avant la défaillance. La concurrence par les prix reste intense pour les pelles de base de 20 tonnes, mais les offres de coût total de possession influencent de plus en plus les décisions d'achat, les extensions de garantie et les formations des opérateurs faisant pencher la balance lors des appels d'offres.

La course à l'innovation se tourne vers les groupes motopropulseurs durables. Les hybrides diesel-électriques sortent des lignes pilotes, promettant jusqu'à 18 % d'économies de carburant sans dépendances d'infrastructure, tandis que les engins sur chenilles électriques à batterie de la classe 10 tonnes se préparent pour une commercialisation en 2026. Les équipementiers s'associent avec des fournisseurs d'énergie pour piloter des hubs de recharge de 2 MW à proximité des campus de méga-projets. Le champ des fournisseurs reste ouvert à la disruption, mais les réseaux de concessionnaires bien établis et les coûts de changement élevés pour les stocks de pièces préservent une concentration modérée.

Leaders du secteur des machines de terrassement sur chenilles en Arabie Saoudite

Caterpillar Inc.

Komatsu Ltd.

Liebherr-International AG

Volvo Construction Equipment AB

XCMG Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Weir a signé une coentreprise avec Olayan pour fournir des équipements et des services au secteur minier en plein essor du Royaume, renforçant les capacités de soutien localisées.

- Janvier 2025 : Amhec a commandé 100 grues tout-terrain Tadano GR-800EX, signalant une expansion robuste de la flotte parmi les sociétés de location nationales.

- Septembre 2024 : MDS a nommé Abdul Latif Jameel Machinery comme premier distributeur au Moyen-Orient, élargissant l'accès aux équipements de traitement des matériaux.

Périmètre du rapport sur le marché des machines de terrassement sur chenilles en Arabie Saoudite

| Pelles sur chenilles |

| Bulldozers sur chenilles |

| Chargeuses sur chenilles |

| Grues sur chenilles et poseurs de canalisations |

| Chargeuses compactes sur chenilles et chargeuses compactes |

| Autres (trancheuse, foreuse, etc.) |

| Diesel (niveaux III à V) |

| Hybride diesel-électrique |

| Électrique à batterie |

| Pile à combustible à hydrogène (pilote) |

| Moins de 100 CV |

| 100 à 200 CV |

| 201 à 400 CV |

| Plus de 400 CV |

| Terrassement et nivellement |

| Démolition et recyclage |

| Foresterie et agriculture |

| Mines et carrières |

| Pipelines et infrastructures énergétiques |

| Opérations de flotte de location |

| Construction (résidentielle, non résidentielle) |

| Mines et carrières |

| Infrastructures pétrolières et gazières |

| Parcs industriels et logistiques |

| Services municipaux |

| Agriculture et foresterie |

| Ventes directes des équipementiers |

| Concessionnaires agréés |

| Sociétés de location et de crédit-bail |

| Places de marché en ligne et numériques |

| Riyad |

| La Mecque |

| Province Orientale |

| Médine et Tabuk |

| Asir, Jazan et Najran |

| Al-Qassim et frontières septentrionales |

| Par type d'équipement | Pelles sur chenilles |

| Bulldozers sur chenilles | |

| Chargeuses sur chenilles | |

| Grues sur chenilles et poseurs de canalisations | |

| Chargeuses compactes sur chenilles et chargeuses compactes | |

| Autres (trancheuse, foreuse, etc.) | |

| Par propulsion | Diesel (niveaux III à V) |

| Hybride diesel-électrique | |

| Électrique à batterie | |

| Pile à combustible à hydrogène (pilote) | |

| Par puissance moteur | Moins de 100 CV |

| 100 à 200 CV | |

| 201 à 400 CV | |

| Plus de 400 CV | |

| Par application | Terrassement et nivellement |

| Démolition et recyclage | |

| Foresterie et agriculture | |

| Mines et carrières | |

| Pipelines et infrastructures énergétiques | |

| Opérations de flotte de location | |

| Par utilisateur final | Construction (résidentielle, non résidentielle) |

| Mines et carrières | |

| Infrastructures pétrolières et gazières | |

| Parcs industriels et logistiques | |

| Services municipaux | |

| Agriculture et foresterie | |

| Par canal de distribution | Ventes directes des équipementiers |

| Concessionnaires agréés | |

| Sociétés de location et de crédit-bail | |

| Places de marché en ligne et numériques | |

| Par province | Riyad |

| La Mecque | |

| Province Orientale | |

| Médine et Tabuk | |

| Asir, Jazan et Najran | |

| Al-Qassim et frontières septentrionales |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des machines de terrassement sur chenilles en Arabie Saoudite ?

Le marché est évalué à 350,45 millions USD en 2025 et devrait atteindre 434,22 millions USD d'ici 2030.

Quel type d'équipement détient la plus grande part ?

Les pelles sur chenilles dominent avec 43,45 % des ventes en 2024 grâce à leur polyvalence sur les méga-projets et les infrastructures énergétiques.

Quelle technologie de propulsion connaît la croissance la plus rapide ?

Les engins sur chenilles électriques à batterie enregistreront le CAGR le plus élevé de 16,64 % jusqu'en 2030, portés par les mandats ESG et la réduction des coûts d'exploitation.

Pourquoi la Province Orientale est-elle le plus grand marché régional ?

Les projets énergétiques intensifs tels que le champ gazier de Jafurah et la concentration d'usines pétrochimiques stimulent la demande d'équipements, donnant à la province 26,61 % des revenus 2024.

Quel est le principal frein à la croissance du marché ?

Le CAPEX initial élevé dans un contexte de conditions de financement de projet plus strictes ralentit temporairement les achats d'équipements, en particulier pour les entrepreneurs de plus petite taille.

Dernière mise à jour de la page le: