Taille et Part du Marché des Machines de Terrassement à Chenilles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

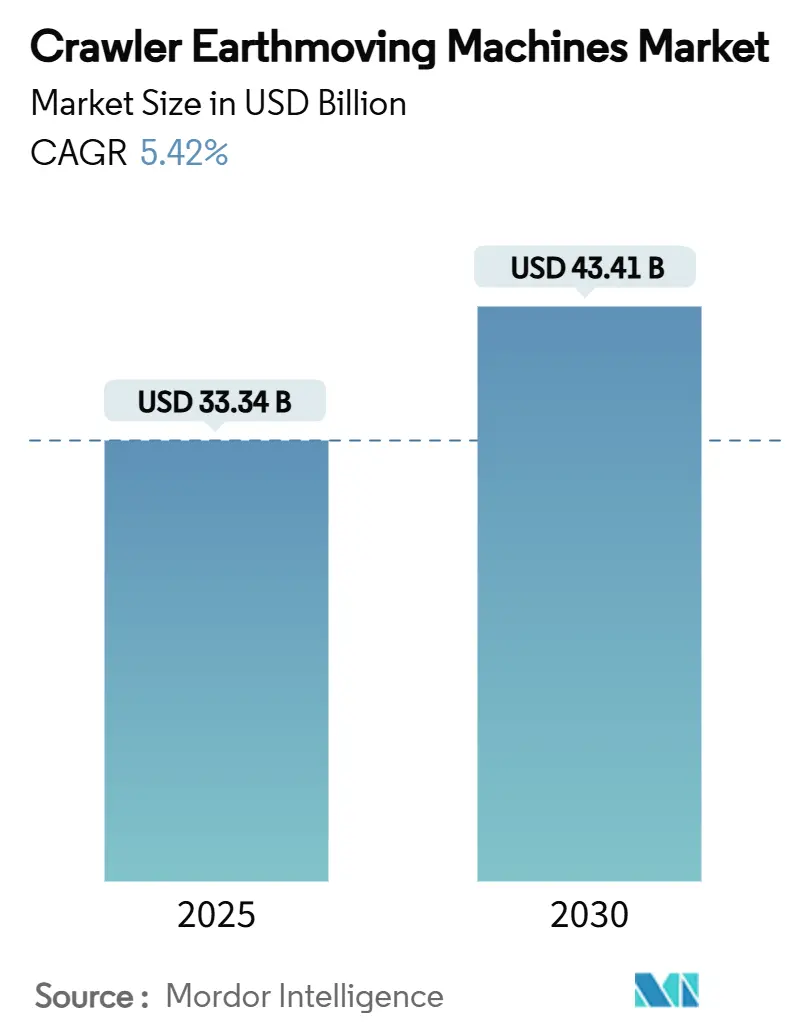

| Taille du Marché (2025) | 33.34 Milliards de dollars |

| Taille du Marché (2030) | 43.41 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

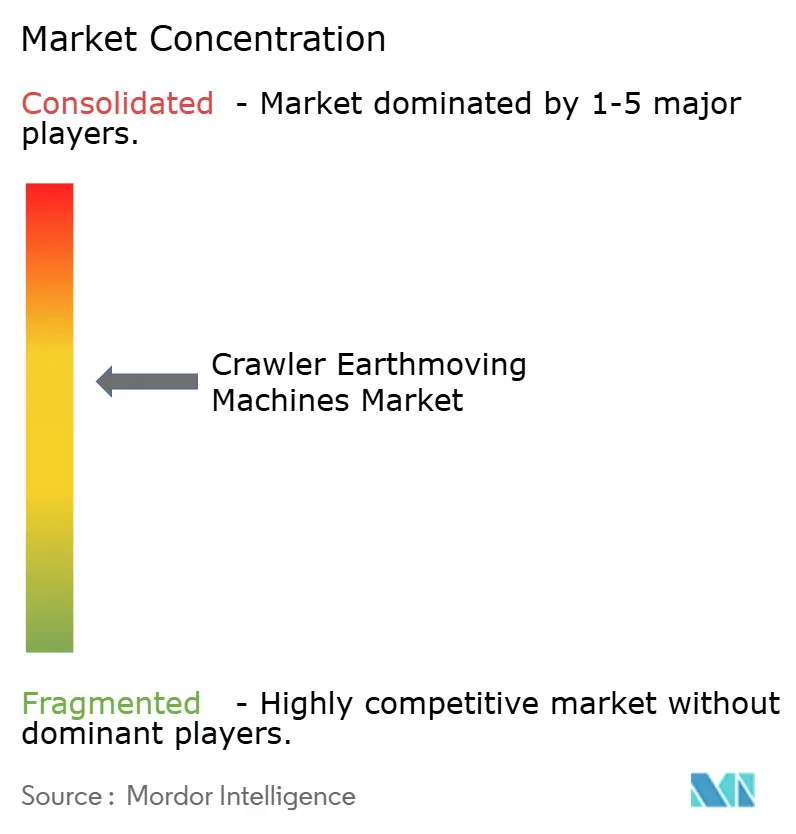

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines de Terrassement à Chenilles par Mordor Intelligence

La taille du marché des machines de terrassement à chenilles s'élevait à 33,34 milliards USD en 2025 et devrait atteindre 43,41 milliards USD d'ici 2030, progressant à un CAGR de 5,42 %. Des pipelines de travaux publics robustes, l'électrification accélérée des équipements lourds et l'adoption de technologies de modernisation autonomes soutiennent cette dynamique de croissance. Les budgets d'infrastructure gouvernementaux aux États-Unis, en Inde et en Indonésie se traduisent par des volumes d'appels d'offres records et une visibilité claire des commandes, tandis que les réglementations zéro émission en Europe et dans certaines parties de l'Asie stimulent la demande de variantes électriques à batterie. Les machines de poids moyen dotées de groupes motopropulseurs hybrides émergent comme la solution de transition privilégiée entre le diesel et l'électrification complète, aidant les entrepreneurs à réduire les coûts de carburant sans infrastructure de recharge étendue. Parallèlement, la pénétration de la location est revenue aux niveaux d'avant la pandémie, les propriétaires de flottes déployant des plateformes de gestion d'actifs dotées de télématique qui réduisent le coût total de possession et améliorent la disponibilité. L'exposition de la chaîne d'approvisionnement à la volatilité des prix du lithium et un vivier d'opérateurs qualifiés en diminution continuent de façonner les critères d'approvisionnement, renforçant l'importance de l'intégration technologique dans le positionnement concurrentiel.

Points Clés du Rapport

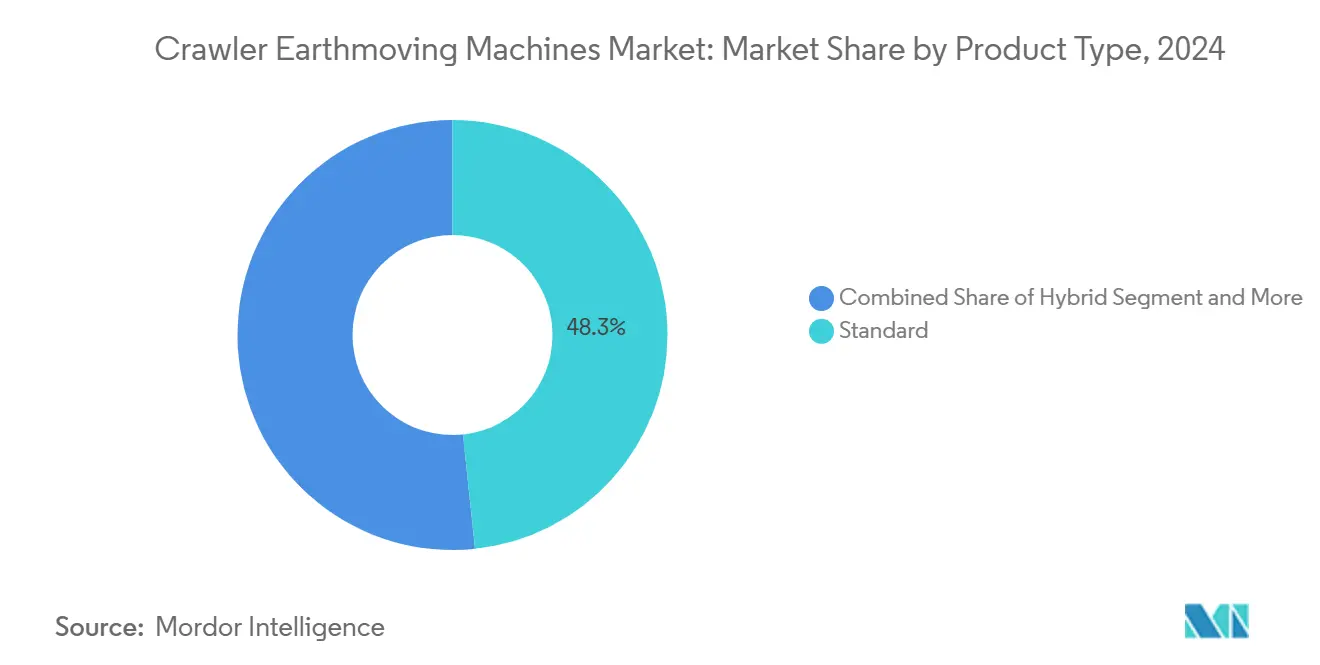

- Par type de produit, les excavatrices à chenilles standard détenaient 48,33 % de la part du marché des machines de terrassement à chenilles en 2024, tandis que les variantes hybrides devraient mener avec un CAGR de 10,76 % jusqu'en 2030.

- Par capacité du godet, le segment de 2 à 4 m³ a capturé 40,97 % de la taille du marché des machines de terrassement à chenilles en 2024 ; les unités inférieures à 2,00 m³ sont positionnées pour le CAGR le plus rapide à 8,71 % jusqu'en 2030.

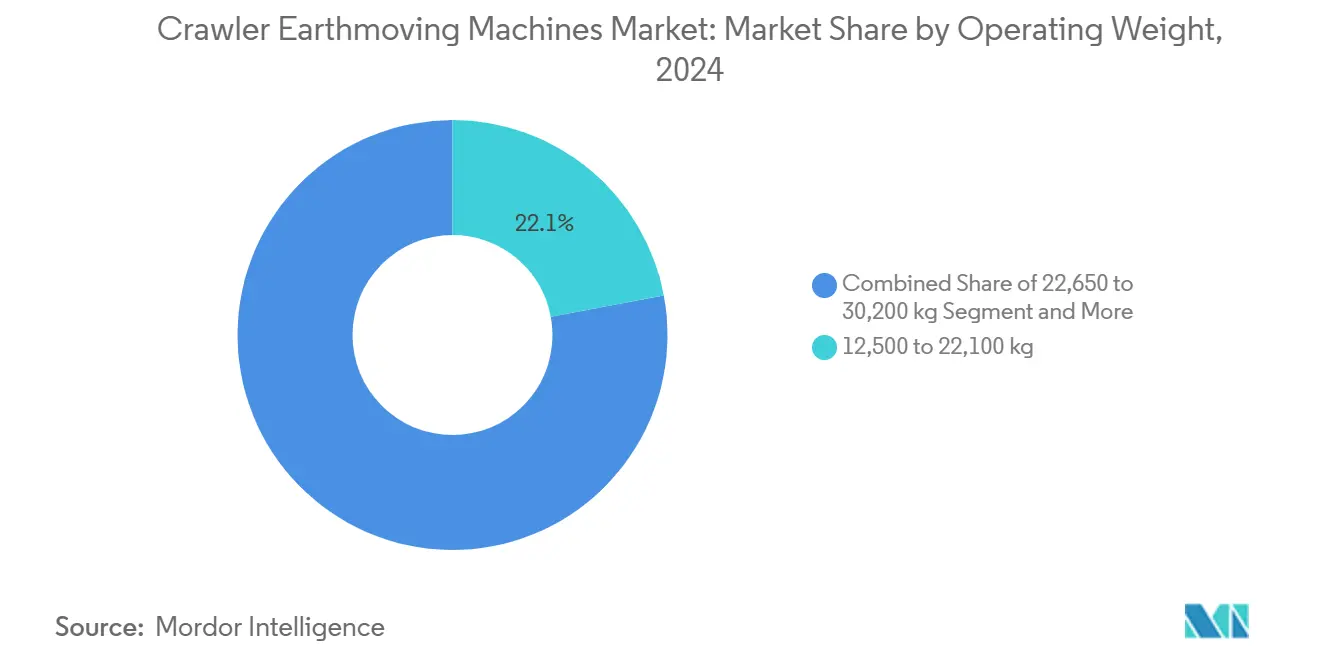

- Par poids d'exploitation, les machines de la classe 12 500-22 100 kg représentaient 22,06 % de la part de la taille du marché des machines de terrassement à chenilles en 2024 et se développent à un CAGR de 7,84 %.

- Par secteur d'utilisation finale, la construction a conservé 64,09 % de la taille du marché des machines de terrassement à chenilles en 2024 ; les applications minières devraient croître à un CAGR de 8,34 % jusqu'en 2030.

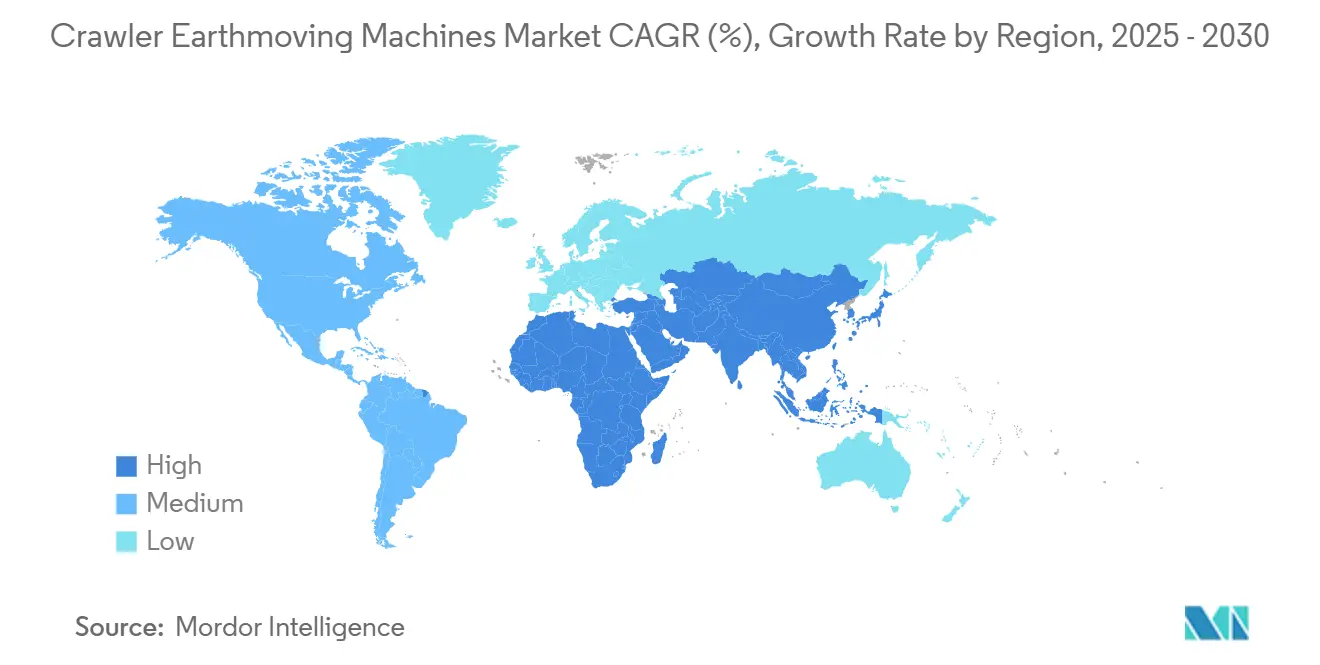

- Par géographie, l'Asie-Pacifique commandait 42,03 % de la part du marché des machines de terrassement à chenilles en 2024 et progresse à un CAGR de 6,85 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Machines de Terrassement à Chenilles

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Relance des Investissements en Infrastructure | +1.3% | Amérique du Nord, noyau APAC, répercussions sur les chaînes d'approvisionnement mondiales | Moyen terme (2 à 4 ans) |

| Électrification Rapide | +1.1% | Mondial, avec adoption précoce en Europe et en Chine | Long terme (≥ 4 ans) |

| Offres Groupées de Télématique des Équipementiers | +0.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Kits de Modernisation Autonomes « Robot-Dig » | +0.6% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Châssis en Acier Vert | +0.4% | Europe, Amérique du Nord, avec adoption progressive en APAC | Long terme (≥ 4 ans) |

| Essor des Mines à Ciel Ouvert pour les Minéraux Critiques | +0.2% | Mondial, concentré dans les régions riches en ressources | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Relance des Investissements en Infrastructure aux États-Unis, en Inde et en Indonésie

Plus de 56 000 projets financés par la loi américaine sur l'investissement dans les infrastructures et l'emploi sont en cours, alimentant une hausse à deux chiffres des dépenses publiques en matière de routes. Une dynamique similaire en Inde et en Indonésie maintient les carnets de commandes bien remplis, les entrepreneurs signalant des annulations minimales et une utilisation croissante des équipements. La vague actuelle donne la priorité aux routes résilientes, aux transports décarbonés et à la connectivité numérique, nécessitant ainsi des excavatrices de plus haute précision et prêtes pour la technologie. Des horizons de financement pluriannuels stables raccourcissent également les délais de retour sur investissement pour les modèles hybrides et électriques, accélérant les cycles de renouvellement des flottes au sein du marché des machines de terrassement à chenilles.[1]« FICHE D'INFORMATION : L'administration Biden-Harris lance la Semaine des Infrastructures en soulignant les résultats historiques suscités par le programme Investir en Amérique du président Biden », La Maison Blanche, bidenwhitehouse.archives.gov

Électrification Rapide des Machines de Plus de 15 Tonnes

Les prototypes électriques à batterie dépassant 20 t correspondent désormais aux cycles de travail diesel dans les projets urbains tout en réduisant les coûts d'exploitation jusqu'à 60 %. La liste des équipements propres avancés de Californie cite déjà des centaines de modèles conformes, signalant des vents réglementaires favorables[2]« Équipements Propres Avancés », Conseil des ressources atmosphériques de Californie, arb.ca.gov. L'amélioration de la densité énergétique des batteries lithium-ion et les solutions de recharge rapide réduisent l'anxiété liée à l'autonomie, rendant les excavatrices lourdes électriques viables sur les chantiers urbains encombrés soumis à des limites strictes de bruit et d'émissions. Les feuilles de route des équipementiers mondiaux suggèrent que chaque grande marque proposera plusieurs options électriques à haute capacité avant 2028, ancrant un nouveau vecteur de croissance pour le marché des machines de terrassement à chenilles.

Offres Groupées de Télématique des Équipementiers Réduisant le Coût Total de Possession

Les excavatrices modernes sont livrées avec une connectivité installée en usine qui combine le géorepérage, la maintenance prédictive et le reporting automatisé des performances. Les normes de flotte mixte permettent aux entrepreneurs de visualiser différentes marques sur un seul tableau de bord, réduisant considérablement les frais administratifs. Les revenus de services liés aux contrats de maintenance basés sur les données dépassent déjà la croissance des revenus produits, incitant les équipementiers à monétiser les garanties de disponibilité. Le modèle transforme les ventes d'équipements ponctuelles en relations de service récurrentes, intégrant une fidélisation client à long terme et améliorant la rentabilité du cycle de vie dans l'ensemble du secteur des machines de terrassement à chenilles.

Kits de Modernisation Autonomes « Robot-Dig »

Des modules de capteurs et des modules d'intelligence artificielle de rechange convertissent les excavatrices existantes en engins semi-autonomes capables de creuser des tranchées ou de niveler sans intervention continue de l'opérateur. Les investisseurs injectent des capitaux dans ces plateformes de modernisation, attirés par des modèles économiques évolutifs qui exploitent le parc installé de millions de machines. Les entrepreneurs adoptent l'autonomie pour atténuer les pénuries de main-d'œuvre, réduire les reprises de travaux et prolonger les heures d'exploitation, renforçant ainsi la demande de machines de terrassement à chenilles compatibles.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Crédit Restreint pour les Prêts | -0.8% | Mondial, affectant particulièrement les petits et moyens entrepreneurs | Court terme (≤ 2 ans) |

| Volatilité des Matières Premières | -0.6% | Mondial, avec concentration de la chaîne d'approvisionnement en Chine et en Indonésie | Moyen terme (2 à 4 ans) |

| Pénuries d'Opérateurs Qualifiés | -0.5% | Amérique du Nord et UE, émergence dans les centres urbains de l'APAC | Long terme (≥ 4 ans) |

| Inflation Salariale | -0.4% | Mondial, plus aiguë dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Crédit Restreint pour les Prêts à la Construction

Des taux d'intérêt plus élevés augmentent les taux de rendement requis pour les entrepreneurs, retardant les achats d'équipements et faisant pencher la préférence vers les locations à court terme. Les petites entreprises ressentent le plus durement la pression, consolidant la demande auprès de grands acteurs mieux capitalisés. Le goulot d'étranglement du financement crée un effet secondaire où la demande d'équipements se déplace vers la location plutôt que l'achat, modifiant la dynamique fondamentale de la demande sur le marché des excavatrices à chenilles.

Volatilité des Matières Premières pour les Batteries Lithium-Ion

Le lithium métal de qualité batterie a atteint en moyenne 80 354,23 USD par tonne métrique en février 2025, soulignant des fluctuations de prix suffisamment importantes pour effacer les économies de carburant projetées sur les excavatrices à chenilles électriques[3]« Tendances des prix du lithium en 2025 : comment les marchés émergents façonnent l'offre et la demande mondiales », SMM Information & Technology Co., Ltd., metal.com. Avec plus de 70 % de la capacité mondiale de raffinage concentrée en Chine et en Indonésie, toute perturbation logistique ou restriction à l'exportation envoie des ondes de choc immédiates aux producteurs de cathodes et de cellules, répercutant les coûts directement dans la nomenclature des équipementiers. Les fabricants négocient désormais des accords d'approvisionnement pluriannuels, investissent dans des coentreprises en amont ou pilotent des chimies sodium-ion pour stabiliser les coûts des intrants, mais les clauses d'ajustement des prix dans les contrats d'approvisionnement se répercutent toujours sur les devis des utilisateurs finaux. Les acheteurs de flottes font face à des suppléments de batterie imprévisibles qui compliquent les modèles de coût total de possession et allongent les délais de retour sur investissement, en particulier dans les flottes de location opérant avec des marges serrées. En guise de couverture, les entrepreneurs prolongent la durée de vie des flottes diesel ou se tournent vers des excavatrices hybrides jusqu'à ce que les marchés des matières premières se calment, tempérant l'adoption à court terme des machines de terrassement à chenilles entièrement électriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Variantes Hybrides Gagnent du Terrain

Les excavatrices standard ont dominé en 2024 avec une part de marché de 48,33 % des machines de terrassement à chenilles, témoignant de leur fiabilité éprouvée et de leur support de service universel. Les modèles hybrides, cependant, progressent à un CAGR de 10,76 %, offrant jusqu'à 20 % d'économies de carburant sans temps d'arrêt pour la recharge. Les entrepreneurs considèrent les hybrides comme un pont à faible risque vers l'électrification complète, et les programmes de modernisation des équipementiers facilitent encore davantage l'adoption. Les modèles de niche tels que les variantes à queue courte et à bras super long servent respectivement les chantiers urbains exigus et les démolitions à grande portée, répondant à des besoins d'application diversifiés.

La demande pour les hybrides illustre comment des gains d'efficacité progressifs attirent des capitaux même avant que les mandats zéro émission ne prennent pleinement effet. Les démonstrations de la technologie de récupération d'énergie par rotation sur des plateformes de 20 t confirment la parité de performance avec les machines diesel tout en réduisant les intervalles de maintenance. À mesure que les prix des batteries baissent, les hybrides peuvent capter une part croissante, renforçant leur rôle stratégique au sein du marché des machines de terrassement à chenilles.

Par Capacité du Godet : Le Segment Moyen Domine les Applications

Les excavatrices avec des godets de 2 à 4 m³ représentaient 40,97 % de la taille du marché des machines de terrassement à chenilles en 2024, correspondant aux tâches courantes de construction routière, de fondation et d'utilité. Les modèles à faible capacité inférieurs à 2,00 m³ enregistrent un CAGR de 8,71 %, portés par les services publics urbains et l'aménagement paysager où la précision et la maniabilité priment sur le volume de creusement brut. Les machines à grande capacité de plus de 4 m³ restent essentielles pour l'exploitation minière et les méga-infrastructures, mais font face à des cycles de vente plus longs liés aux prix des matières premières.

La trajectoire de croissance des machines à faible capacité reflète des changements fondamentaux dans les caractéristiques des projets de construction, le développement de remplissage urbain et la modernisation des services publics créant une demande d'équipements compacts et maniables. De plus, l'essor des modèles électriques compacts souligne la pression réglementaire en faveur d'équipements à faible bruit et zéro émission dans les villes denses. Les accessoires à bras allongé et les systèmes d'attache rapide améliorent encore la polyvalence, garantissant que les godets moyens conservent leur primauté dans les portefeuilles de projets mixtes au sein du secteur des machines de terrassement à chenilles.

Par Poids d'Exploitation : La Classe Légère Mène la Croissance

Les machines de la classe 12 500-22 100 kg ont capturé 22,06 % de la part du marché des machines de terrassement à chenilles en 2024 et devraient se développer à un CAGR de 7,84 %. Elles offrent une transportabilité optimale, restant dans les limites des remorques standard, tout en offrant une puissance hydraulique suffisante pour la plupart des travaux commerciaux. Les entrepreneurs privilégient la classe plus légère pour gérer des projets diversifiés sans coûts d'autorisation supplémentaires, expliquant son double rôle en tant que tranche à la fois la plus grande et la plus dynamique du marché des machines de terrassement à chenilles.

Les classes plus lourdes au-dessus de 34 000 kg sont orientées vers l'exploitation minière et les grands travaux de terrassement, où la logistique de chantier peut absorber un transport spécialisé. Les équipementiers accordent en conséquence la priorité aux améliorations technologiques telles que le contrôle de nivellement installé en usine sur ces modèles, garantissant des taux d'utilisation élevés dans les flottes de location et en propriété. L'excavatrice hydraulique minière PC9000 de Komatsu, représentant la plus grande machine de l'entreprise dans la classe des 900 tonnes, illustre l'extrémité du spectre de poids conçue pour l'efficacité avec des camions de transport de classe ultra.

Par Secteur d'Utilisation Finale : Les Applications Minières s'Accélèrent

La construction a conservé une part de revenus dominante de 64,09 % en 2024, soutenue par l'urbanisation en cours et les mesures de relance gouvernementales. L'exploitation minière, bien que plus modeste, progresse à un CAGR de 8,34 % alors que la transition énergétique pousse la demande de minéraux critiques. Les feuilles de route d'approvisionnement des principaux mineurs prévoient des flottes d'excavatrices électriques à batterie ou prêtes à l'hydrogène pour atteindre les objectifs de décarbonation, alimentant des lancements de produits spécialisés.

L'accélération du segment minier reflète des changements fondamentaux dans la demande mondiale de ressources, l'Agence internationale de l'énergie projetant une hausse des investissements de 45 milliards USD en 2023 à 800 milliards USD d'ici 2040 dans les métaux critiques. Les engagements en dépenses d'investissement du secteur se traduisent par des durées de contrat plus longues et des ventes de pièces détachées après-vente premium, augmentant la valeur stratégique de l'exploitation minière dans le mix de revenus des équipementiers. Les associations camion-pelle autonomes renforcent encore les synergies, plaçant les excavatrices à chenilles avancées au cœur des plans miniers de nouvelle génération et renforçant leur contribution à la taille du marché des machines de terrassement à chenilles.

Analyse Géographique

L'Asie-Pacifique commandait 42,03 % de la part du marché des machines de terrassement à chenilles en 2024 et devrait croître à un CAGR de 6,85 % jusqu'en 2030. La modernisation des infrastructures en Chine et les plans de dépenses en capital pluriannuels de l'Indonésie se combinent pour maintenir des taux d'utilisation élevés. Les équipementiers régionaux tirent parti de chaînes d'approvisionnement courtes pour offrir des prix compétitifs et des délais de livraison rapides, consolidant leur domination sur leur marché intérieur tout en élargissant leur empreinte à l'exportation.

L'Amérique du Nord reste un acheteur robuste grâce au programme fédéral d'infrastructure de 1 200 milliards USD, qui est maintenant en phase d'exécution complète avec les autoroutes, les ponts et les corridors à large bande stimulant les heures machine. La pression réglementaire en faveur des équipements de construction zéro émission est la plus avancée sur la côte ouest, créant des niches d'adopteurs précoces pour les excavatrices électriques à batterie de 20 t. L'autonomie par modernisation évolue également rapidement alors que les entrepreneurs compensent les pénuries de main-d'œuvre et la hausse des salaires.

L'Europe, bien que mature, passe de la croissance en volume aux améliorations à valeur ajoutée. Les documents d'appel d'offres stipulent de plus en plus des limites d'émissions carbone sur le cycle de vie et la compatibilité avec les jumeaux numériques, favorisant les modèles avec des châssis en acier vert et une télématique à interface de programmation ouverte. Les incitations pour les machines électriques à faible bruit dans les pays nordiques améliorent les taux d'adoption en avance sur les mandats plus larges de l'UE. L'accent collectif sur la durabilité et la numérisation maintient des prix premium et différencie la demande européenne au sein du marché mondial des machines de terrassement à chenilles.

Paysage Concurrentiel

Le marché des machines de terrassement à chenilles reste modérément concentré. Caterpillar est en tête, suivi de Komatsu et de Hitachi Construction Machinery, mais un groupe de marques chinoises a rapidement progressé grâce à des prix compétitifs et à des volumes intérieurs robustes. L'ascension de SANY au rang de leader mondial des ventes unitaires illustre ce changement, soutenu par l'expansion d'usines à l'étranger qui raccourcissent les délais de livraison.

La concurrence pivote des métriques matérielles pures vers des écosystèmes de services connectés. Les équipementiers regroupent des abonnements de télématique, des contrats de maintenance prédictive et des interfaces prêtes pour l'autonomie au point de vente, fidélisant les clients à des plateformes de données propriétaires. Les alliances stratégiques avec des spécialistes du logiciel sont courantes, comme en témoignent les récentes intégrations de contrôle de machine 3D qui simplifient les flux de travail des opérateurs. La capacité à harmoniser les compétences numériques et mécaniques est désormais un facteur de différenciation essentiel dans le secteur des machines de terrassement à chenilles.

Les investissements ciblent également les groupes motopropulseurs sans émissions. Le PC9000 de Komatsu, la plus grande excavatrice hydraulique de l'entreprise, démontre sa disponibilité pour des voies de modernisation complètes à batterie ou à hydrogène tout en s'associant à des camions de transport de classe ultra pour les travaux miniers. Des lancements phares similaires renforcent le positionnement de marque et montrent comment les équipementiers à grande échelle exploitent leur profondeur en recherche et développement pour rester en avance même lorsque les entrants à faible coût élargissent leur part. Dans l'ensemble, le paysage équilibre la rivalité basée sur les prix avec un repositionnement axé sur l'innovation, maintenant les marges sous contrôle tout en accélérant la diffusion technologique.

Leaders du Secteur des Machines de Terrassement à Chenilles

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery

SANY Heavy Industry

Volvo Construction Equipment

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Komatsu a livré son excavatrice hydraulique PC9000 de 900 t à un site de sables bitumineux canadien, élargissant la gamme de produits de classe ultra.

- Mars 2025 : Bobcat a dévoilé des modèles de 23 t et 25 t dotés de moteurs Tier 4 et de quatre modes de puissance pour l'efficacité énergétique.

- Mars 2025 : Volvo Construction Equipment s'est associé à une entreprise de technologie de contrôle pour intégrer le guidage de machine 3D dans sa gamme d'excavatrices.

- Mars 2025 : Caterpillar a lancé la variante pelle frontale Cat 395 destinée aux applications minières et de carrière à haute productivité.

Portée du Rapport sur le Marché Mondial des Machines de Terrassement à Chenilles

| Standard |

| Hybride |

| Queue Courte |

| Bras Super Long |

| 0,3 à 2 m³ (Petit) |

| 2 à 4 m³ (Moyen) |

| Plus de 4 m³ (Grand) |

| 12 500 à 22 100 kg |

| 22 650 à 30 200 kg |

| 34 300 à 45 750 kg |

| 51 000 à 70 650 kg |

| 78 500 à 93 300 kg |

| 95 900 kg et Plus |

| Construction |

| Exploitation Minière |

| Foresterie et Agriculture |

| Autres Secteurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Émirats Arabes Unis | |

| Arabie Saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Standard | |

| Hybride | ||

| Queue Courte | ||

| Bras Super Long | ||

| Par Capacité du Godet | 0,3 à 2 m³ (Petit) | |

| 2 à 4 m³ (Moyen) | ||

| Plus de 4 m³ (Grand) | ||

| Par Poids d'Exploitation | 12 500 à 22 100 kg | |

| 22 650 à 30 200 kg | ||

| 34 300 à 45 750 kg | ||

| 51 000 à 70 650 kg | ||

| 78 500 à 93 300 kg | ||

| 95 900 kg et Plus | ||

| Par Secteur d'Utilisation Finale | Construction | |

| Exploitation Minière | ||

| Foresterie et Agriculture | ||

| Autres Secteurs | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Émirats Arabes Unis | ||

| Arabie Saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des machines de terrassement à chenilles ?

La taille du marché des machines de terrassement à chenilles a atteint 33,34 milliards USD en 2025 et devrait grimper à 43,41 milliards USD d'ici 2030.

Quel est le taux de croissance prévu pour les excavatrices à chenilles au cours des cinq prochaines années ?

La demande globale devrait augmenter à un CAGR de 5,42 % sur la période 2025-2030.

Quelle région contribuera le plus aux ventes futures ?

L'Asie-Pacifique devrait rester le principal moteur de croissance, progressant à un CAGR de 6,85 % grâce à des dépenses soutenues en travaux publics et à une urbanisation rapide.

Les excavatrices électriques à batterie sont-elles commercialement viables pour les applications lourdes ?

Oui. Les modèles de plus de 20 t correspondent désormais aux performances diesel dans les projets urbains tout en bénéficiant de coûts d'énergie et de maintenance plus faibles, en particulier dans les juridictions offrant des incitations zéro émission.

Quel segment de machines connaît la croissance la plus rapide par poids d'exploitation ?

Les unités de la classe 12 500-22 100 kg mènent à la fois en part de marché à 22,06 % et en croissance prévisionnelle à un CAGR de 7,84 %, en raison de leur équilibre entre puissance et transportabilité.

Comment les fabricants d'équipements différencient-ils leurs offres ?

Les équipementiers regroupent de plus en plus la télématique, la maintenance prédictive et les capacités prêtes pour l'autonomie, déplaçant la concurrence du matériel pur vers des écosystèmes de services intégrés.

Dernière mise à jour de la page le: