Tamaño y Participación del Mercado de Máquinas Excavadoras de Cadenas de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 450.45 Millones de dólares |

| Tamaño del Mercado (2030) | 600.82 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas Excavadoras de Cadenas de los Emiratos Árabes Unidos por Mordor Intelligence

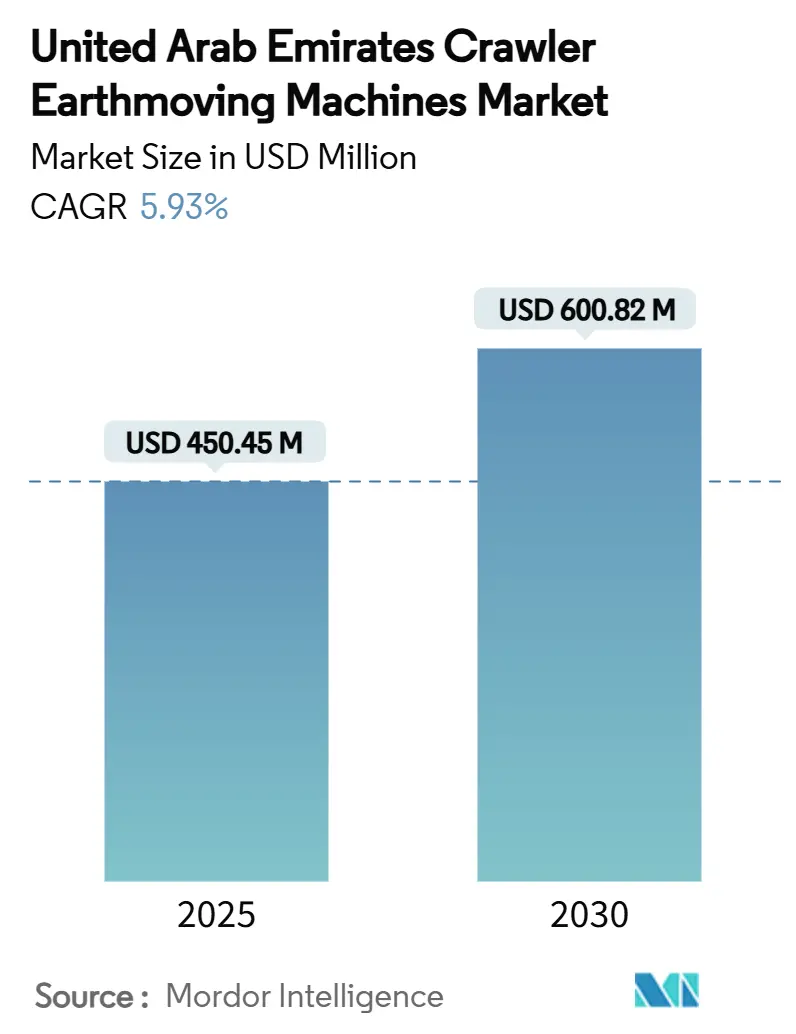

El tamaño del mercado de máquinas excavadoras de cadenas de los Emiratos Árabes Unidos se valora en USD 450,45 millones en 2025 y se proyecta que alcance USD 600,82 millones para 2030, avanzando a una CAGR del 5,93% durante el período de pronóstico. El sostenido gasto de capital gubernamental, un sólido pipeline de proyectos bajo el Plan Maestro Urbano de Dubái 2040 y las continuas iniciativas de diversificación en Abu Dabi han consolidado un entorno en el que la maquinaria de movimiento de tierras es indispensable. El mercado de equipos de cadenas de los EAU se beneficia de la velocidad con la que los megaproyectos pasan del concepto a la primera palada, lo que requiere acceso inmediato a unidades de potencia media y alta que puedan manejar zanjas, nivelación y compactación de suelos a gran escala. Los contratistas favorecen cada vez más las máquinas conectadas que proporcionan datos de telemática para ayudar a gestionar el consumo de combustible y la productividad del operador, mientras que los incentivos de electrificación comienzan a cambiar las percepciones sobre los costos del ciclo de vida. La penetración del alquiler continúa aumentando a medida que los constructores se protegen contra el endurecimiento del crédito y las fluctuaciones en los precios de las materias primas al intercambiar la propiedad por el acceso, lo que garantiza que el mercado de equipos de cadenas de los EAU mantenga tasas de utilización estables.

Conclusiones Clave del Informe

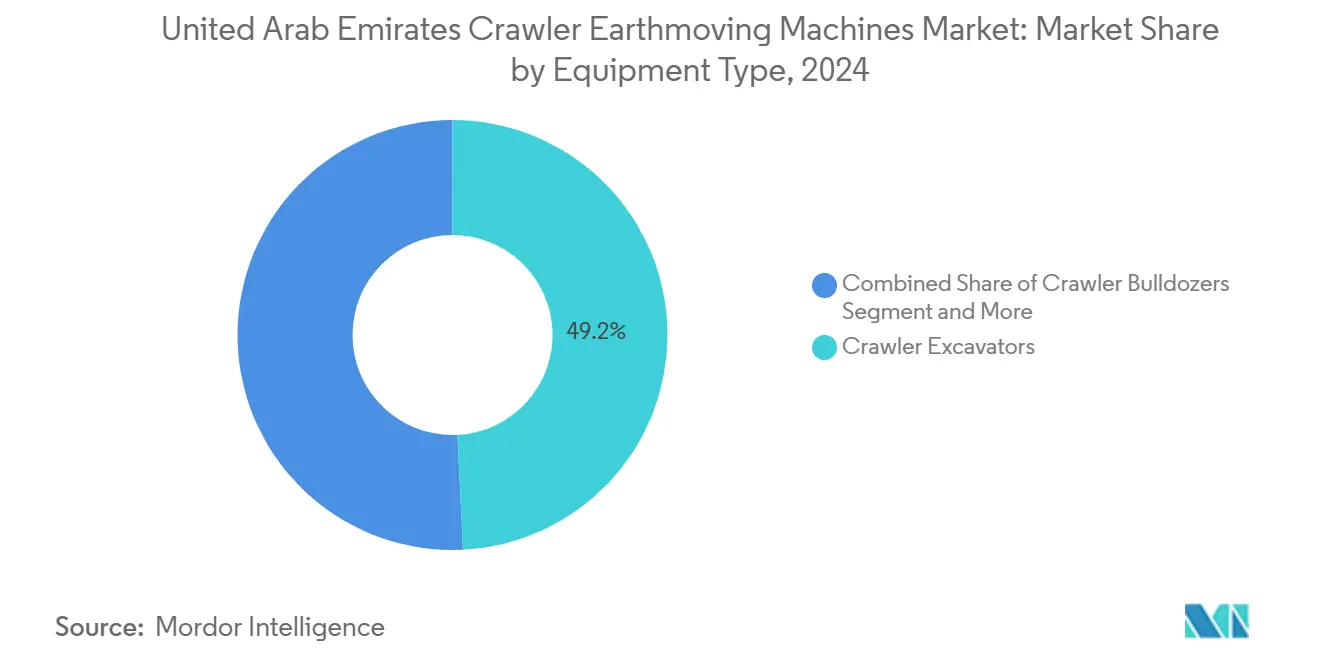

- Por tipo de equipo, las excavadoras de cadenas lideraron con el 49,22% de la participación del mercado de equipos de cadenas de los EAU en 2024, mientras que se prevé que las cargadoras compactas de cadenas y las minicargadoras se expandan a una CAGR del 9,51% hasta 2030.

- Por propulsión, los motores de combustión interna representaron el 86,24% del tamaño del mercado de equipos de cadenas de los EAU en 2024, mientras que se proyecta que los modelos eléctricos e híbridos avancen a una CAGR del 18,23% hasta 2030.

- Por potencia del motor, la clase de 201-400 HP representó el 37,94% del tamaño del mercado de equipos de cadenas de los EAU en 2024; se prevé que las unidades de menos de 100 HP crezcan a una CAGR del 12,12% durante el mismo horizonte.

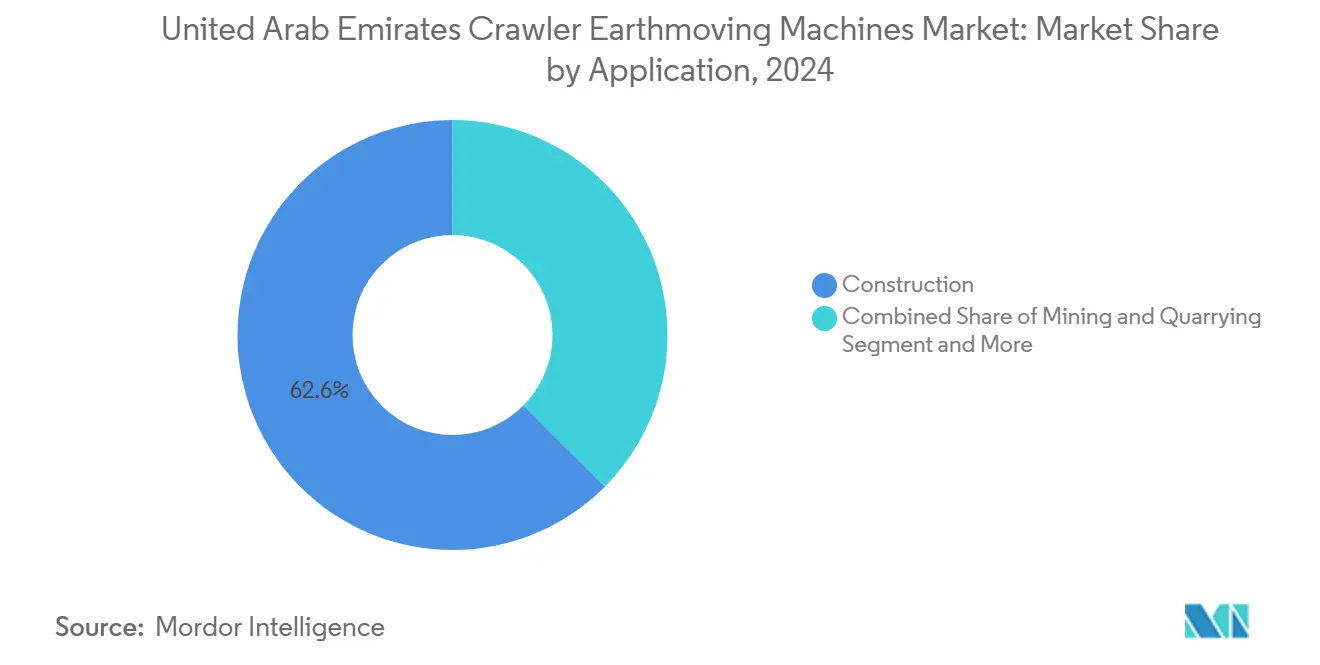

- Por aplicación, la construcción capturó el 62,56% de la participación del mercado de equipos de cadenas de los EAU en 2024, mientras que la agricultura y la silvicultura están en camino de alcanzar una CAGR del 9,15% hasta 2030.

- Por canal de distribución, los distribuidores autorizados controlaron el 50,25% del tamaño del mercado de equipos de cadenas de los EAU en 2024; se proyecta que las empresas de alquiler y arrendamiento registren una CAGR del 11,81% hasta 2030.

- Por región, Abu Dabi contribuyó con el 34,87% de la participación del mercado de equipos de cadenas de los EAU en 2024, mientras que se prevé que Dubái registre la CAGR más rápida del 9,62% durante el período.

Tendencias e Información del Mercado de Máquinas Excavadoras de Cadenas de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estímulo al Sector de la Construcción | +1.5% | Abu Dabi, Dubái, Sharjah | Mediano plazo (2-4 años) |

| Plan Maestro Urbano de Dubái 2040 | +1.1% | Dubái, Sharjah y Ajman | Largo plazo (≥ 4 años) |

| Ciclo de Renovación de Flota | +0.9% | Abu Dabi, Dubái, Ras Al Khaimah | Corto plazo (≤ 2 años) |

| Incentivos de Electrificación | +0.7% | Dubái, Abu Dabi, Sharjah | Mediano plazo (2-4 años) |

| Ahorro en Gastos Operativos mediante Gemelo Digital | +0.6% | Dubái, Abu Dabi | Corto plazo (≤ 2 años) |

| Auge de la Demolición Circular | +0.4% | Dubái, Abu Dabi, Sharjah | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estímulo al Sector de la Construcción bajo los Planes de Gasto Público Vinculados al Dírham de los EAU

Los presupuestos federales y de los emiratos en niveles récord continúan siendo el ancla del mercado de equipos de cadenas de los EAU, creando una demanda de alta visibilidad que alienta a los distribuidores a mantener inventarios más amplios. Las entidades públicas asignan fondos plurianuales para vivienda, drenaje y corredores de transporte, lo que da a los contratistas la confianza para comprometerse con nuevos pedidos de flota. La vinculación de la moneda al dólar estadounidense estabiliza los precios de importación para los fabricantes de equipos originales, simplificando los acuerdos de financiamiento en artículos de largo plazo de entrega. A medida que el gasto apunta a la movilidad urbana sostenible y los parques de energía renovable, las excavadoras de cadenas y las niveladoras con sistemas de control de pendiente ven un despliegue inmediato. El efecto multiplicador en proyectos privados de uso mixto amplifica los ciclos de equipos una vez que los paquetes de licitación se trasladan a los subcontratistas[1]"Ley N.° (20) de 2023 que aprueba el Ciclo del Presupuesto General del Gobierno de Dubái para los Ejercicios Fiscales 2024 a 2026," Gobierno de Dubái, dlp.dubai.gov.ae.

Pipeline de Movimiento de Tierras del Plan Maestro Urbano de Dubái 2040

El plan del emirato para albergar a 5,8 millones de residentes intensifica las necesidades de excavación para extensiones de metro, galerías de servicios públicos y parques en terrenos ganados al mar. Cada fase de desarrollo establece calendarios detallados de preparación del terreno que ayudan a los distribuidores a sincronizar la capacidad de mantenimiento con los picos de demanda. Las torres de uso mixto requieren trabajos de cimentación en fosos profundos, lo que alienta a los contratistas a desplegar excavadoras de gran alcance con acoplamientos rápidos. La duplicación de las áreas verdes planificadas obliga a los contratistas de paisajismo a arrendar cargadoras compactas que puedan maniobrar en parcelas urbanas reducidas. El presupuesto de transporte del plan de 16.000 millones de AED hasta 2027 por sí solo señala horas de funcionamiento constantes de las máquinas y un flujo continuo de piezas, lo que refuerza las perspectivas de crecimiento a largo plazo del mercado de equipos de cadenas de los EAU.

Sustitución Acelerada de Flotas de Cadenas Envejecidas por Razones de Seguridad y Eficiencia

Los equipos que superan los umbrales de vida operativa se enfrentan a regímenes de inspección más estrictos, lo que lleva a los contratistas a retirar rápidamente las unidades no conformes. Los códigos de seguridad municipales actualizados exigen limitadores automáticos del ángulo de la pluma y una mayor protección del operador, especificaciones que generalmente están ausentes en las máquinas anteriores a 2015. El calor, la arena y los turnos prolongados aceleran la fatiga de los componentes, aumentando el tiempo de inactividad no planificado que erosiona los márgenes del proyecto. Los paneles de telemática cuantifican los atrasos de mantenimiento y el sobreconsumo de combustible, proporcionando una justificación respaldada por datos para las permutas. Los distribuidores responden agrupando garantías de recompra y arrendamientos con servicio incluido, lo que apoya aún más los volúmenes de sustitución dentro del mercado de equipos de cadenas de los EAU.

Incentivos de Electrificación y Mandatos de Importación de Nivel V

Las regulaciones de emisiones reducen la brecha en el costo total de propiedad entre las máquinas diésel y las de batería. Las tarifas de registro subsidiadas y el estacionamiento preferencial para vehículos eléctricos reducen las barreras de entrada para los primeros adoptantes. El cumplimiento del Nivel V añade filtros de partículas y sistemas de reducción catalítica selectiva, lo que eleva los precios de compra y la complejidad de los motores de combustión interna, mejorando el perfil de recuperación de la inversión de las alternativas sin emisiones en el tubo de escape. El despliegue de la red de carga rápida de Abu Dabi tranquiliza a los contratistas sobre las recargas a mitad de turno para los modelos compactos. Además, el funcionamiento silencioso permite el trabajo nocturno en barrios densamente poblados, una ventaja significativa en la cultura de construcción de 24 horas de Dubái.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y Crédito | -1.4% | Abu Dabi, Dubái, Sharjah | Corto plazo (≤ 2 años) |

| Volatilidad de la Cadena de Suministro | -0.8% | Dubái, Abu Dabi, Ras Al Khaimah | Mediano plazo (2-4 años) |

| Escasez de Infraestructura de Carga Rápida | -0.5% | Dubái, Abu Dabi | Largo plazo (≥ 4 años) |

| Costo de Propiedad Diésel vinculado a ESG | -0.3% | Abu Dabi, Dubái | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial y Endurecimiento del Crédito

Las tasas de referencia de los préstamos han aumentado en línea con la política monetaria global, inflando los costos de arrendamiento y empujando a algunos pequeños contratistas hacia los mercados de segunda mano. Los bancos solicitan mayores pagos iniciales, alargando los ciclos de aprobación de los préstamos respaldados por activos. Los elevados precios del acero y los componentes hidráulicos aumentan aún más los valores de las facturas, prolongando los horizontes de recuperación de la inversión. Como resultado, muchos constructores optan por flotas de alquiler para preservar el capital de trabajo. La moratoria temporal de reembolso del banco central en 2024 puso de manifiesto la sensibilidad sistémica a los choques de liquidez.[2]"Revisión Económica Trimestral de Septiembre de 2024," Banco Central de los EAU, centralbank.ae

Volatilidad en el Suministro de Materias Primas y Componentes

Las fluctuaciones en los precios mundiales del acero y la escasez de componentes electrónicos complican los calendarios de producción de los fabricantes de equipos originales, generando retrasos esporádicos en las entregas de tres a seis meses. Los contratistas que buscan ampliar su flota tienen dificultades para alinear la llegada de los equipos con la movilización del proyecto, lo que genera mayores costos de espera. Los proveedores trasladan los recargos a través de cláusulas de precio variable, erosionando los márgenes de los contratistas basados en ofertas a precio fijo. Los importadores cubren su exposición almacenando inventarios más grandes, inmovilizando espacio de almacén y capital de trabajo. La persistente incertidumbre en el suministro alienta a los propietarios de proyectos a incorporar disposiciones de escalada, aumentando la complejidad de los contratos en todo el mercado de equipos de cadenas de los EAU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Excavadoras Anclan Casos de Uso Diversos

En el mercado de equipos de cadenas de los EAU, las excavadoras de cadenas representan el 49,22% de la participación de mercado debido a su amplia aplicabilidad en zanjas, excavación a granel y demolición. Las unidades de tamaño medio entre 20 y 35 toneladas siguen siendo el núcleo de la mayoría de las obras urbanas porque equilibran el alcance, la profundidad de excavación y la facilidad de transporte. Los contratistas maximizan la utilización cambiando entre cubos, martillos y garras a través de acoplamientos hidráulicos rápidos, extendiendo las horas de trabajo sin cambios de máquina. Las cargadoras compactas de cadenas y las minicargadoras registraron las perspectivas de CAGR más altas del 9,51% a medida que las grúas torre y los sótanos de edificios de gran altura restringen el espacio de maniobra, favoreciendo las máquinas ágiles que pueden operar bajo techos bajos. La demanda de bulldozers de cadenas se mantiene estable en los corredores de carreteras y zanjas de servicios públicos donde la potencia de empuje continua es esencial. Las tendedoras de tuberías y las grúas de cadenas sirven a proyectos del sector energético que requieren capacidad de elevación pesada y colocación precisa de tuberías de largo recorrido.

Los fabricantes actualizan continuamente la ergonomía de la cabina, integrando cámaras de 360 grados y palancas de mando de punta de dedo que reducen la fatiga del operador durante los turnos de 12 horas comunes en los megaproyectos regionales. Las funciones de asistencia de excavación autónoma calibran los ángulos del cubo en tiempo real, reduciendo la sobreexcavación y el retrabajo. La proliferación de sistemas de Control de Pendiente 3D significa que las tolerancias de movimiento de tierras se ajustan, reduciendo los volúmenes de relleno y minimizando los gastos de topografía. El trabajo sostenido en túneles de drenaje, pistas de aeropuertos e islas turísticas garantiza la utilización del alquiler de excavadoras durante el período de pronóstico, reforzando el papel dominante de este segmento en el mercado de equipos de cadenas de los EAU en general.

Por Propulsión: Los Modelos Eléctricos Ganan Impulso

Las unidades de combustión interna representan el 86,24% del mercado de equipos de cadenas de los EAU, pero su participación está destinada a disminuir a medida que los modelos eléctricos de batería e híbridos alcancen una penetración de dos dígitos. Los modelos diésel conservan una ventaja en la red de servicio, con cada emirato albergando múltiples puntos de reabastecimiento de combustible y flotas de camiones cisterna de combustible móviles. Sin embargo, el aumento de los costos de combustible y la complejidad del postratamiento del Nivel V han cerrado la brecha en los gastos operativos, haciendo que las alternativas electrificadas sean atractivas en los turnos nocturnos urbanos donde se aplican restricciones de ruido. Las miniexcavadoras eléctricas de menos de 6 toneladas resultan populares para las zanjas de servicios públicos dentro de los bloques de la ciudad. Los trenes de transmisión híbridos que emplean motores de giro regenerativos mejoran la eficiencia en los ciclos de zanja y descarga típicos de las obras de drenaje.

Los fabricantes de equipos originales coordinan con los proveedores de servicios públicos para preinstalar bahías de carga rápida en los sitios de proyectos, reduciendo la necesidad de transportar baterías fuera del sitio. Surgen modelos de alquiler de baterías que permiten a los contratistas intercambiar paquetes agotados, imitando los servicios de intercambio de baterías de carretillas elevadoras presentes en el sector logístico. Los objetivos de adquisición de flotas gubernamentales estipulan un contenido eléctrico mínimo, lo que impulsa el despliegue temprano dentro de los departamentos de mantenimiento municipal, que luego proporcionan puntos de demostración para los contratistas privados. El mercado de equipos de cadenas de los EAU se encuentra así en un punto de inflexión donde el dominio del diésel cede gradualmente a una combinación de propulsión más diversa que se alinea con los objetivos nacionales de descarbonización.

Por Potencia del Motor: El Rango Medio Mantiene su Posición Óptima

Las máquinas con una potencia de 201-400 HP capturaron el 37,94% de la participación del mercado de equipos de cadenas de los EAU en 2024 debido a su versatilidad en excavaciones de profundidad media y preparación de bases de carreteras. La optimización de la relación potencia-peso lograda mediante motores turboalimentados e hidráulica de detección de carga permite a estas unidades ofrecer una alta fuerza de arranque mientras se mantienen dentro de los límites de carga por eje de transporte en las carreteras locales. Los modelos de menos de 100 HP, aunque de menor valor en dólares, registran la CAGR más rápida del 12,12% a medida que los desarrollos de urbanizaciones y complejos de villas enfatizan equipos compactos que pueden pasar bajo pódiums de estacionamiento con altura restringida. El rango de 100-200 HP sirve a los contratistas que buscan mayor productividad que la que pueden ofrecer las máquinas de clase mini, pero que aún necesitan baja presión sobre el suelo para la movilidad en arena del desierto.

Las excavadoras de cadenas de más de 400 HP cumplen funciones especializadas en el escarificado de canteras y el movimiento de tierras a granel en parques industriales en campo abierto en Al Dhafra y Jebel Ali. Los avances tecnológicos como las turbinas de geometría variable y la inyección de combustible de riel común de alta presión han aumentado la potencia específica, permitiendo a los fabricantes empaquetar mayor rendimiento en bastidores más pequeños. Los operadores aprecian los sistemas de climatización mejorados que protegen contra el calor veraniego de 45 °C y la entrada de polvo. El mercado de equipos de cadenas de los EAU recompensa a los fabricantes de equipos originales que pueden ofrecer densidad de potencia sin comprometer la facilidad de mantenimiento, lo que garantiza que las máquinas de rango medio sigan siendo la primera opción para la mayoría de los contratistas generales.

Por Aplicación: La Construcción Domina la Demanda

El segmento de construcción representa el 62,56% de la participación del mercado de máquinas excavadoras de cadenas de los Emiratos Árabes Unidos en 2024, lo que refleja el compromiso del país con los corredores de transporte, los complejos médicos y los desarrollos de hospitalidad. Los sótanos de edificios de gran altura requieren excavaciones profundas apoyadas por pilotaje secante, tareas idealmente adecuadas para excavadoras de cadenas equipadas con brazos largos y garras rotativas. El sector también consume cargadoras de cadenas durante las fases de relleno y limpieza del sitio, impulsando una demanda continua de equipos de potencia media. La agricultura y la silvicultura, aunque parten de una base baja, exhiben la CAGR más rápida del 9,15%, respaldada por grupos de agricultura vertical e iniciativas de revegetación del desierto que requieren tractores de cadenas ligeros y excavadoras multiusos.

La minería y las canteras, especialmente las operaciones de caliza y gabro en los emiratos del norte, sostienen pedidos constantes de bulldozers y cargadoras de alta potencia que resisten las condiciones abrasivas. Los programas de economía circular abren nuevos nichos como la trituración de hormigón in situ, aumentando la utilización de excavadoras híbridas que pueden alternar entre accesorios de demolición y recuperación durante un solo turno. El mercado de equipos de cadenas de los EAU refleja así la diversificación de la economía en general, con la construcción como ancla pero con nuevas aplicaciones que añaden volumen incremental.

Por Canal de Distribución: Los Servicios Impulsan el Valor del Distribuidor

Por canal de distribución, los distribuidores autorizados registran el 50,25% de la participación del mercado de equipos de cadenas de los EAU en 2024, al agrupar financiamiento, garantías extendidas y mantenimiento a demanda. Los portales de telemática permiten a los distribuidores programar camiones de servicio con anticipación, minimizando el tiempo de inactividad de las máquinas para los clientes con contratos de costo más honorarios. Las empresas de alquiler y arrendamiento se aceleran a una CAGR del 11,81% a medida que los promotores solicitan períodos de movilización más cortos y flotas de equipos variables que reflejen las fases del proyecto. Las sucursales de los distribuidores operan cada vez más subdivisiones de alquiler, difuminando los límites entre los modelos de propiedad y acceso.

Las ventas directas del fabricante siguen siendo la ruta preferida para las entidades gubernamentales que adquieren flotas estandarizadas bajo acuerdos marco. Surgen mercados digitales que listan el inventario en tiempo real con tarifas por hora y ventanas de entrega, dando a los gerentes de proyecto visibilidad en tiempo real sobre los costos de la flota. Los acuerdos de diagnóstico remoto integrados en los contratos de alquiler ayudan a optimizar la rotación de la flota y reducir el tiempo de inactividad. Esta sofisticación contractual garantiza que el mercado de equipos de cadenas de los EAU siga siendo resiliente incluso cuando las condiciones crediticias se endurecen.

Análisis Geográfico

Abu Dabi, con una participación dominante del 34,87% de los ingresos del mercado de máquinas excavadoras de cadenas de los Emiratos Árabes Unidos en 2024, se ve reforzado por sus ambiciosos proyectos industriales y culturales de miles de millones de dólares, todos los cuales requieren una demanda constante de servicios de movimiento de tierras. El Programa de Mejora de Túneles Estratégicos es un testimonio del papel fundamental de la excavación de perforación profunda, que a su vez impulsa operaciones prolongadas para excavadoras de cadenas de alta potencia. Las inversiones en petroquímica y manufactura, particularmente en Al Ruwais y la Zona Industrial Khalifa, refuerzan aún más la necesidad de máquinas de rango medio aptas para el manejo de materiales. Además, los corredores de carga para vehículos eléctricos planificados señalan el compromiso del emirato con el despliegue de maquinaria pesada electrificada.

Dubái está en un rápido ascenso, con una CAGR del 9,62%, impulsada por las directrices del Plan Maestro Urbano 2040 sobre uso del suelo y mejoras en el transporte. Proyectos como la renovación del sistema de drenaje y la expansión del aeropuerto han allanado el camino para numerosos subcontratos, centrados en excavación profunda, recorte de cabezas de pilotes y zanjas de servicios públicos. En las zonas céntricas restringidas de la ciudad, los contratistas se inclinan hacia excavadoras de tamaño medio ágiles y flotas de manipuladores telescópicos para una logística eficiente de materiales. Además, el estatus de Dubái como centro de reexportación acelera los plazos de entrega de piezas de repuesto, reforzando la disponibilidad de la flota.

Sharjah, Ajman, Ras Al Khaimah, Fujairah y Umm Al Quwain están emergiendo como un corredor de crecimiento secundario. Aquí, la diversificación económica se manifiesta en zonas industriales, expansiones portuarias y proyectos agrícolas. Las actividades de dragado costero en Fujairah, junto con los proyectos de rompeolas en Ras Al Khaimah, están atrayendo grúas de cadenas y bulldozers especializados, particularmente los aptos para operaciones en terrenos blandos. Los municipios más pequeños recurren cada vez más al alquiler, lo que les permite la agilidad para pilotar miniexcavadoras eléctricas en iniciativas de infraestructura verde. Este enfoque de desarrollo policéntrico no solo diversifica la demanda, sino que también protege al mercado de equipos de cadenas de los EAU de posibles caídas en cualquier ciudad individual.

Panorama Competitivo

El mercado de equipos de cadenas de los EAU refleja una consolidación moderada, con los cinco principales proveedores acaparando la mayoría de los ingresos de 2024. Caterpillar lidera, aprovechando su centro de piezas en Dubái y su centro de formación técnica en el país que acorta los ciclos de reparación y fideliza a los operadores. Komatsu enfatiza la eficiencia de combustible y los acuerdos de servicio empaquetados que atraen a los contratistas de nivel medio sensibles a los costos. Volvo ostenta el 14%, capitalizando sus probadas características de seguridad y motores listos para el Nivel V que se alinean con las normas de importación más estrictas.

La capacidad tecnológica supera ahora a la potencia pura como factor diferenciador. Las empresas emergentes locales como TENDERD integran la telemática de múltiples marcas en paneles de control en la nube, dando a los propietarios de flotas una visión unificada de la productividad y las emisiones. Los fabricantes de equipos originales responden incorporando pasarelas de datos listas para API, garantizando que los equipos puedan alimentar plataformas de análisis de terceros. Los competidores chinos como XCMG apuntan a ganar participación mediante precios agresivos y financiamiento de inventario localizado, utilizando los EAU como plataforma de lanzamiento para estrategias de expansión más amplias en el CCG. Los prototipos de excavadoras de cadenas eléctricas presentados en exposiciones regionales indican una competencia acelerada en el segmento de cero emisiones en el tubo de escape.

Las redes de distribuidores invierten en talleres móviles y máquinas expendedoras de piezas ubicadas cerca de los principales grupos de proyectos, con el objetivo de ofrecer tiempos de respuesta inferiores a dos horas para averías críticas. Los paquetes de garantía extendida ahora incluyen actualizaciones de software remotas, reduciendo la necesidad de técnicos in situ. Se espera que la intensidad competitiva aumente a medida que los especialistas en alquiler añadan capas tecnológicas como la facturación basada en la utilización, difuminando aún más las distinciones entre la capacidad del fabricante de equipos originales y la innovación en servicios dentro del mercado de equipos de cadenas de los EAU.

Líderes de la Industria de Máquinas Excavadoras de Cadenas de los Emiratos Árabes Unidos

Caterpillar Inc.

Komatsu Ltd.

Volvo Construction Equipment AB

Hitachi Construction Machinery Co., Ltd.

XCMG Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Llegaron a los EAU piezas de tren de rodaje para grúas de cadenas Hitachi Sumitomo SCX550EN, que incluyen rodillos de oruga, ruedas tensoras, piñones y cadenas.

- Noviembre de 2024: Falcon Motors LLC se convirtió en el distribuidor exclusivo de XCMG en los EAU, otorgando acceso a grúas móviles, bulldozers, plataformas elevadoras y equipos de cadenas.

Alcance del Informe del Mercado de Máquinas Excavadoras de Cadenas de los Emiratos Árabes Unidos

| Excavadoras de Cadenas |

| Bulldozers de Cadenas |

| Cargadoras de Cadenas |

| Grúas de Cadenas y Tendedoras de Tuberías |

| Cargadoras Compactas de Cadenas y Minicargadoras |

| Otros (Zanjeadoras, Equipos de Perforación, etc.) |

| Motor de Combustión Interna (MCI) |

| Eléctrico e Híbrido |

| Por Debajo de 100 HP |

| 100 a 200 HP |

| 201 a 400 HP |

| Por Encima de 400 HP |

| Construcción |

| Minería y Canteras |

| Agricultura y Silvicultura |

| Otros |

| Ventas Directas del Fabricante |

| Distribuidores Autorizados |

| Empresas de Alquiler y Arrendamiento |

| Abu Dabi |

| Dubái |

| Sharjah y Ajman |

| Ras Al Khaimah |

| Fujairah |

| Umm Al Quwain |

| Por Tipo de Equipo | Excavadoras de Cadenas |

| Bulldozers de Cadenas | |

| Cargadoras de Cadenas | |

| Grúas de Cadenas y Tendedoras de Tuberías | |

| Cargadoras Compactas de Cadenas y Minicargadoras | |

| Otros (Zanjeadoras, Equipos de Perforación, etc.) | |

| Por Propulsión | Motor de Combustión Interna (MCI) |

| Eléctrico e Híbrido | |

| Por Potencia del Motor | Por Debajo de 100 HP |

| 100 a 200 HP | |

| 201 a 400 HP | |

| Por Encima de 400 HP | |

| Por Aplicación | Construcción |

| Minería y Canteras | |

| Agricultura y Silvicultura | |

| Otros | |

| Por Canal de Distribución | Ventas Directas del Fabricante |

| Distribuidores Autorizados | |

| Empresas de Alquiler y Arrendamiento | |

| Por Región | Abu Dabi |

| Dubái | |

| Sharjah y Ajman | |

| Ras Al Khaimah | |

| Fujairah | |

| Umm Al Quwain |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de equipos de cadenas de los EAU en 2025?

El mercado de equipos de cadenas de los EAU tiene un valor de USD 450,45 millones en 2025.

¿A qué velocidad se espera que crezca el mercado hasta 2030?

Se prevé que el mercado se expanda a una CAGR del 5,93%, alcanzando USD 600,82 millones para 2030.

¿Qué tipo de equipo genera actualmente los mayores ingresos?

Las excavadoras de cadenas lideran con el 49,22% de los ingresos de 2024.

¿Qué tecnología de propulsión muestra el mayor potencial de crecimiento?

Se proyecta que las máquinas de cadenas eléctricas e híbridas registren una CAGR del 18,23% hasta 2030.

¿Por qué los canales de alquiler y arrendamiento están ganando terreno?

Los contratistas recurren al alquiler y arrendamiento para conservar capital ante el aumento de los costos de endeudamiento y la volatilidad de precios en la cadena de suministro.

¿Qué región tiene previsto crecer más rápido para 2030?

Se espera que Dubái registre la CAGR más alta del 9,62% debido a su Plan Maestro Urbano 2040 y su amplio presupuesto de infraestructura.

Última actualización de la página el: