Taille et part du marché des machines de terrassement à chenilles de Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 522.76 Millions de dollars américains |

| Taille du Marché (2030) | 710.19 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.30% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines de terrassement à chenilles de Singapour par Mordor Intelligence

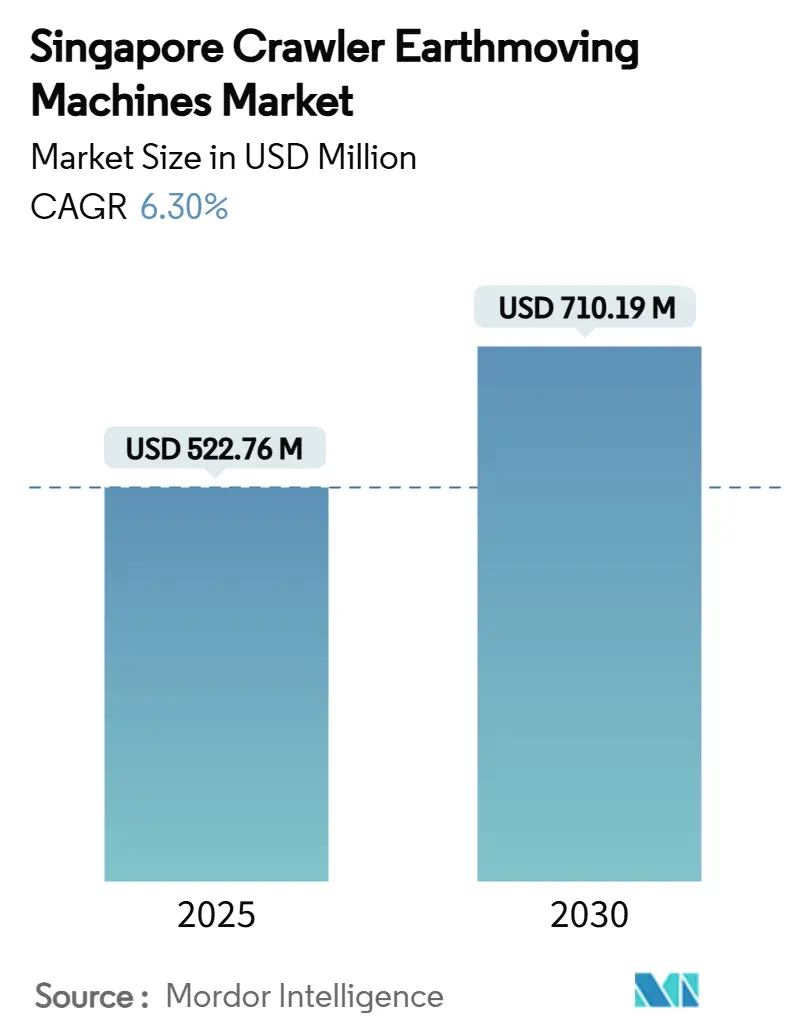

La taille du marché des machines de terrassement à chenilles de Singapour est de 522,76 millions USD en 2025 et est en voie d'atteindre 710,19 millions USD en 2030, avec une expansion à un CAGR de 6,30 %. Un flux régulier de méga-projets tels que le développement du méga-port de Tuas d'une valeur de 20 milliards USD et l'extension ferroviaire de la phase 2 de la Cross Island Line ancre la demande en équipements, tandis que le Plan Vert 2030 renforce la conformité aux émissions de niveau V et oriente les dépenses vers des groupes motopropulseurs plus propres. Les entrepreneurs modernisent leurs flottes plus tôt que prévu car un parc d'équipements vieillissant entre en collision avec des objectifs de durabilité ambitieux, créant un super-cycle de remplacement. L'adoption des jumeaux numériques accroît la prime accordée aux machines équipées de télématique, et les offres d'équipement en tant que service abaissent les barrières à l'entrée pour les petites et moyennes entreprises. Collectivement, ces facteurs positionnent le marché des machines de terrassement à chenilles de Singapour pour une croissance équilibrée et soutenue par les politiques publiques tout au long de la décennie.

Principaux enseignements du rapport

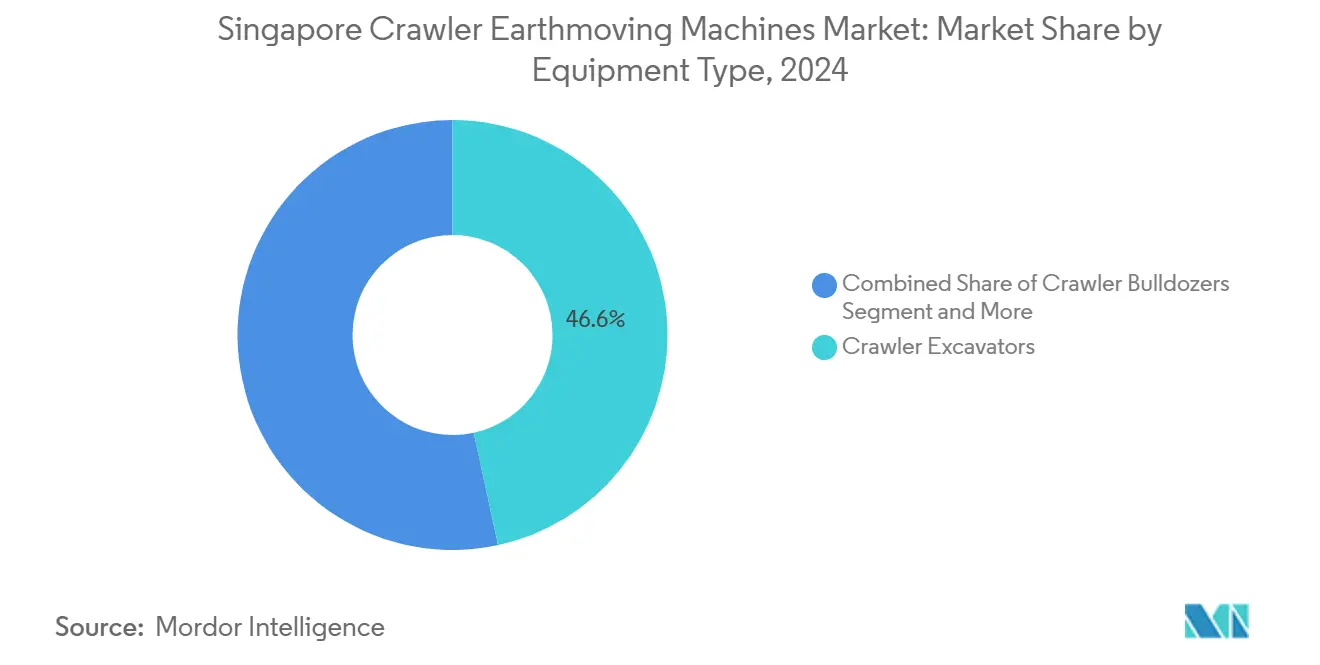

- Par type d'équipement, les excavatrices à chenilles ont représenté 46,62 % de la part du marché des machines de terrassement à chenilles de Singapour en 2024, tandis que les chargeuses compactes sur chenilles et les chargeuses compactes à direction à glissement devraient enregistrer un CAGR de 11,28 % d'ici 2030.

- Par propulsion, les unités diesel détenaient 67,84 % de la taille du marché des machines de terrassement à chenilles de Singapour en 2024, tandis que les variantes entièrement électriques à batterie devraient progresser à un CAGR de 34,17 % d'ici 2030.

- Par puissance moteur, la catégorie 100-200 CV représentait 42,36 % de la taille du marché des machines de terrassement à chenilles de Singapour en 2024, et les machines de moins de 100 CV devraient afficher un CAGR de 13,22 % d'ici 2030.

- Par application, le terrassement et le nivellement ont dominé avec une part de revenus de 38,49 % en 2024 ; la démolition et le recyclage devraient croître à un CAGR de 12,08 % entre 2025 et 2030.

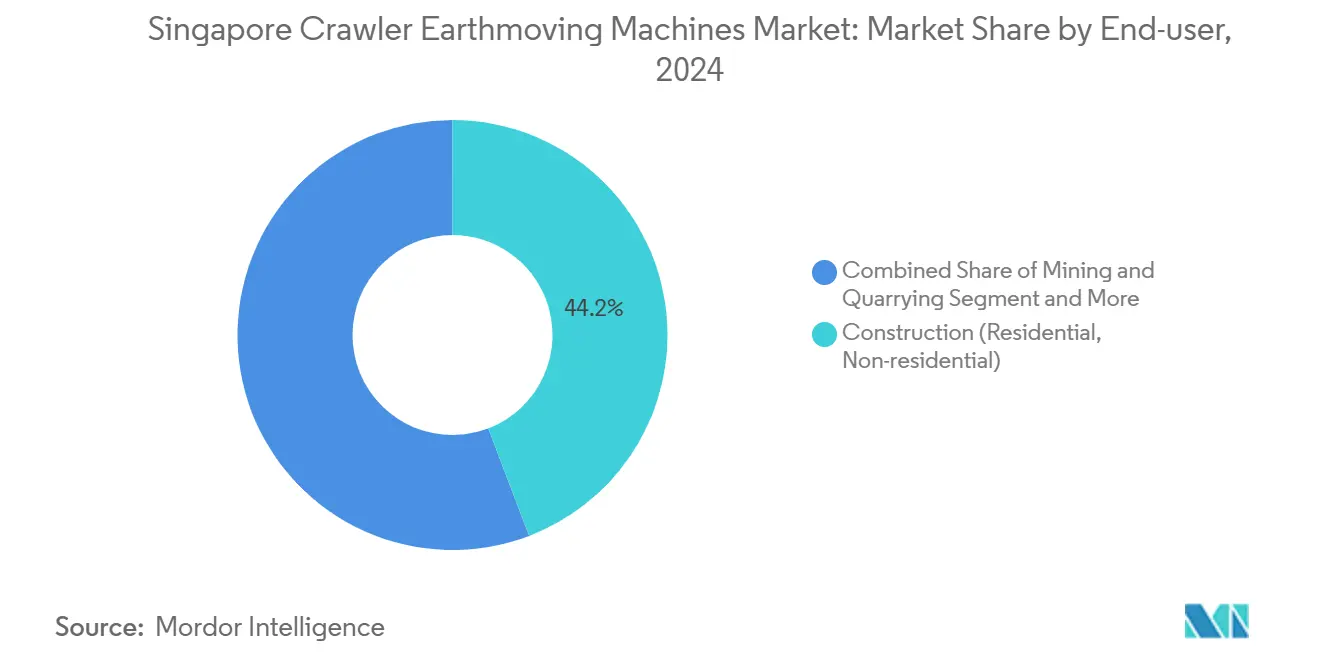

- Par utilisateur final, les activités de construction représentaient 44,17 % de la taille du marché des machines de terrassement à chenilles de Singapour en 2024, tandis que les services municipaux devraient se développer à un CAGR de 11,63 % d'ici 2030.

- Par canal de distribution, les concessionnaires agréés ont capturé 55,42 % de la part en 2024, mais les places de marché en ligne et numériques devraient enregistrer un CAGR de 15,72 % d'ici 2030.

Tendances et perspectives du marché des machines de terrassement à chenilles de Singapour

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations à l'électrification et mandats de niveau V | +1.8% | National, avec adoption précoce dans les zones industrielles | Court terme (≤ 2 ans) |

| Projets du Plan Vert 2030 de Singapour | +1.5% | National, concentré dans l'ouest de Singapour | Moyen terme (2-4 ans) |

| Cycle de remplacement du parc vieillissant | +1.2% | National, avec priorité dans les zones urbaines | Moyen terme (2-4 ans) |

| Financement du port autonome de Tuas | +0.9% | Ouest de Singapour, retombées vers Jurong | Long terme (≥ 4 ans) |

| Économies liées aux jumeaux numériques et à la télématique | +0.7% | National, gains précoces dans les projets de construction intelligente | Court terme (≤ 2 ans) |

| Essor des projets de démolition circulaire | +0.6% | National, concentré dans les quartiers anciens | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incitations à l'électrification et mandats d'émissions de niveau V

L'extension du Système d'émissions des véhicules commerciaux de Singapour jusqu'en mars 2027 prévoit des incitations de 15 000 USD pour les véhicules électriques tout en augmentant les surtaxes pour les unités diesel, remodelant fondamentalement les stratégies d'approvisionnement en équipements à chenilles[1]"Communiqué de presse conjoint de l'Autorité des transports terrestres (LTA) et de la NEA - Extension du Système d'émissions des véhicules commerciaux et du Système de renouvellement anticipé," . L'application par l'Agence nationale de l'environnement des normes sur les moteurs diesel hors route exige la conformité aux émissions de niveau II de l'UE, au niveau II américain ou au niveau I japonais, créant une demande immédiate de remplacement pour les équipements non conformes. Le déploiement par Pan-United du premier camion malaxeur électrique à béton de Singapour, doté d'une capacité de batterie de 350 kWh et d'une capacité de charge de 2 heures, démontre la viabilité commerciale des machines lourdes électrifiées. Ce cadre réglementaire accélère la transition des flottes à dominante diesel vers des alternatives hybrides et entièrement électriques à batterie, en particulier dans le segment des chenilles de moins de 200 CV où les contraintes d'infrastructure de recharge sont moins prohibitives. La convergence des coûts de conformité environnementale et des incitations à l'électrification crée un argument économique convaincant pour la modernisation des flottes, notamment pour les entrepreneurs municipaux et d'infrastructure opérant sous des protocoles stricts de surveillance des émissions.

Pipeline d'infrastructures du Plan Vert 2030 de Singapour

Les engagements en matière d'infrastructures du Plan Vert 2030 génèrent une demande soutenue en équipements à chenilles spécialisés pour plusieurs méga-projets, notamment l'expansion du port de Tuas d'une valeur de 20 milliards USD et l'extension de 15 kilomètres de la phase 2 de la Cross Island Line. L'activité de construction devrait atteindre entre 35 et 39 milliards SGD en 2025, le secteur public représentant 65 % de la demande, créant des schémas d'utilisation prévisibles pour les machines à chenilles. L'objectif de l'Autorité du bâtiment et de la construction d'obtenir 80 % de certifications Green Mark d'ici 2030 impose des pratiques de construction durables qui favorisent les équipements à chenilles économes en carburant et à faibles émissions par rapport aux alternatives diesel conventionnelles[2]Dr Edward Anggadjaja, "Construction durable du bâtiment à Singapour," irbnet.de. . Le développement du terminal automatisé du port de Tuas nécessite des équipements à chenilles spécialisés capables de fonctionner à proximité de systèmes autonomes, stimulant la demande de machines équipées de télématique et télécommandées. L'accent mis par le pipeline d'infrastructures sur les indicateurs de durabilité crée un marché premium pour les fabricants d'équipements offrant un suivi de l'empreinte carbone et des modes de fonctionnement économes en énergie.

Cycle de remplacement du parc national de construction vieillissant

Le parc d'équipements de construction de Singapour, principalement acquis lors du boom des infrastructures de 2010-2015, approche des cycles de remplacement en fin de vie, coïncidant avec des normes d'émissions plus strictes et des pressions d'obsolescence technologique. L'extension du Système de renouvellement anticipé jusqu'en décembre 2025 offre des incitations financières pour remplacer les anciens véhicules commerciaux lourds, y compris les équipements de construction, avec environ 70 000 véhicules déjà remplacés dans le cadre du programme. Les décisions de renouvellement de flotte intègrent de plus en plus des calculs de coût total de possession qui favorisent les équipements plus récents dotés de télématique avancée, de capacités de maintenance prédictive et d'améliorations de l'efficacité énergétique. La convergence des exigences de conformité réglementaire et des cycles de remplacement naturels crée une fenêtre de demande concentrée pour les fabricants d'équipements à chenilles, en particulier dans la plage de puissance de 100 à 400 CV où les gains d'efficacité opérationnelle sont les plus prononcés. Les entreprises de construction privilégient les achats d'équipements offrant une double conformité aux normes d'émissions actuelles et aux futurs mandats d'électrification, favorisant les plateformes prêtes pour l'hybridation par rapport aux alternatives purement diesel.

Financement public-privé de la logistique du port autonome de Tuas

Le développement du méga-port de Tuas en tant que plus grand terminal entièrement automatisé du monde d'ici 2040 nécessite des équipements à chenilles spécialisés capables de fonctionner au sein d'écosystèmes logistiques autonomes, créant une demande de niche pour des machines avancées[3]"Le port de Tuas sera le plus grand terminal entièrement automatisé du monde à son achèvement en 2040," The Straits Times, straitstimes.com.. La construction du hub de chaîne d'approvisionnement de PSA d'une valeur de 647,5 millions USD, dont l'achèvement est prévu au deuxième trimestre 2027, intègre des systèmes avancés de robotique et d'automatisation qui nécessitent des équipements à chenilles de précision pour la préparation des infrastructures. Les objectifs d'efficacité opérationnelle 24 heures sur 24 du port exigent des équipements de construction dotés d'une durabilité accrue et d'intervalles de maintenance minimaux, favorisant les offres OEM premium par rapport aux alternatives axées sur les coûts. L'intégration avec les systèmes autonomes exige des équipements à chenilles dotés de systèmes de positionnement avancés, de technologies d'évitement des collisions et de capacités de surveillance à distance qui s'alignent sur le cadre d'opérations intelligentes du port. L'approche de développement par phases du projet crée une demande soutenue en équipements jusqu'en 2040, chaque phase nécessitant des machines de plus en plus sophistiquées à mesure que les niveaux d'automatisation progressent.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé et crédit restrictif | -1.4% | National, affectant les entrepreneurs PME | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en matières premières | -1.1% | Chaînes d'approvisionnement mondiales, impact sur l'assemblage local | Moyen terme (2-4 ans) |

| Infrastructure de recharge rapide limitée pour les chenilles de plus de 20 tonnes | -0.9% | National, corridors industriels et miniers | Moyen terme (2-4 ans) |

| Coûts ESG pour les unités diesel | -0.8% | National, amplifiés par le durcissement des normes d'émissions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé et resserrement du crédit

Les contraintes de financement des équipements de construction s'intensifient alors que les taux d'intérêt restent élevés et que les banques resserrent leurs critères de prêt pour les achats de machines à forte intensité de capital, affectant particulièrement les petites et moyennes entreprises qui représentent 60 % des participants au secteur de la construction de Singapour. Le passage aux équipements à chenilles électriques et hybrides aggrave les pressions sur le CAPEX, les variantes entièrement électriques à batterie affichant des primes de 30 à 50 % par rapport aux équivalents diesel, tandis que les investissements dans l'infrastructure de recharge ajoutent entre 50 000 et 100 000 USD par site pour la compatibilité avec les machines lourdes. Les taux de pénétration de la location augmentent à mesure que les entrepreneurs reportent les décisions d'achat, bénéficiant aux sociétés de location d'équipements comme Ashtead Group, qui a enregistré une croissance de 10 % de ses revenus locatifs en 2024 malgré des conditions de marché difficiles. Le resserrement du crédit affecte de manière disproportionnée les achats d'équipements à chenilles dans le segment de 201 à 400 CV, où les coûts unitaires dépassent 500 000 USD et les conditions de financement s'étendent au-delà de 5 ans, créant des opportunités de marché pour les modèles de crédit-bail et d'équipement en tant que service.

Volatilité de l'approvisionnement en matières premières et en composants

Les perturbations des chaînes d'approvisionnement mondiales continuent d'affecter la fabrication d'équipements de construction, la volatilité des prix de l'aluminium et de l'acier créant des structures de coûts imprévisibles pour la production et la maintenance des machines à chenilles. L'Economist Intelligence Unit prévoit que les prix des matières premières industrielles augmenteront entre 2025 et 2026, sous l'effet de la demande de décarbonation pour l'aluminium, le cuivre et le nickel, tandis que la faiblesse de l'activité de construction en Chine crée des déséquilibres entre l'offre et la demande. Les pénuries de composants, notamment pour les systèmes de contrôle électronique et les composants hydrauliques, prolongent les délais de livraison des équipements de 6-8 mois à 12-15 mois, obligeant les entrepreneurs à maintenir des équipements plus anciens plus longtemps que prévu. Les politiques tarifaires américaines sur les importations d'acier et d'aluminium resserrent les chaînes d'approvisionnement mondiales, affectant les opérations d'assemblage d'équipements basées à Singapour et la disponibilité des pièces détachées. La volatilité de l'approvisionnement fait augmenter les coûts de gestion des stocks pour les concessionnaires et les sociétés de location, certains opérateurs maintenant des stocks de pièces pour 18 mois par rapport au tampon traditionnel de 6 mois, augmentant les besoins en fonds de roulement et la complexité opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les excavatrices stimulent l'intégration de l'automatisation

Les excavatrices à chenilles maintiennent leur leadership sur le marché avec une part de 46,62 % en 2024, portées par leur polyvalence dans l'environnement de construction urbaine dense de Singapour et leur compatibilité avec les technologies d'automatisation émergentes. Le segment bénéficie du Projet de transformation de la construction du Conseil du logement et du développement, qui intègre des grues autonomes et des systèmes robotiques nécessitant un soutien d'excavation de précision. Les chargeuses compactes sur chenilles et les chargeuses compactes à direction à glissement émergent comme le segment à la croissance la plus rapide avec un CAGR de 11,28 % d'ici 2030, reflétant l'évolution de Singapour vers des équipements plus petits et plus maniables pour les projets de rénovation urbaine et les chantiers de construction exigus.

Les bulldozers à chenilles et les chargeuses à chenilles jouent des rôles spécialisés dans les grands projets d'infrastructure comme le remblayage du port de Tuas, où 294 hectares nécessitent d'importantes capacités de terrassement. Les grues à chenilles et les poseurs de canalisations soutiennent les mises à niveau des infrastructures de services publics de Singapour, notamment pour la transition de l'île vers des systèmes énergétiques prêts pour l'hydrogène. La catégorie Autres, comprenant les trancheuses et les foreuses, bénéficie du vaste développement souterrain de Singapour, notamment le réseau de métro de 360 kilomètres dont l'achèvement est prévu pour 2030. Les fabricants d'équipements intègrent des capteurs IoT et des systèmes de télématique dans toutes les catégories pour soutenir les initiatives d'infrastructure de jumeaux numériques de Singapour, créant des opportunités de différenciation dans le segment de marché premium.

Par propulsion : la transition électrique s'accélère malgré les lacunes en matière d'infrastructure

Les systèmes de propulsion diesel représentent 67,84 % de la part de marché en 2024, reflétant la fiabilité de cette technologie mature et ses réseaux de service établis, mais ils font face à une pression réglementaire croissante liée à l'application des normes d'émissions de Singapour. Les variantes entièrement électriques à batterie progressent à un CAGR de 34,17 % d'ici 2030, portées par les incitations gouvernementales et les déploiements pilotes réussis comme le camion malaxeur électrique à béton de Pan-United, qui démontre la viabilité commerciale dans les applications de travaux lourds. Les systèmes hybrides diesel-électrique servent de technologie de transition, offrant des réductions d'émissions sans les limitations d'autonomie qui contraignent le fonctionnement purement électrique dans les projets de construction prolongés.

Les variantes à pile à combustible hydrogène restent en phase pilote, avec la première centrale de cogénération prête pour l'hydrogène de Singapour dont les travaux ont débuté en 2023 dans le cadre de la stratégie de décarbonation de l'île. La transition de propulsion fait face à des contraintes d'infrastructure, les réseaux de recharge conçus pour les véhicules légers étant inadaptés aux équipements de construction lourds nécessitant des capacités de batterie supérieures à 350 kWh. L'introduction par Volvo Construction Equipment de sa première machine électrique commerciale en Asie signale l'engagement des OEM envers l'électrification, malgré l'économie difficile des coûts de remplacement des batteries dépassant 40 % de la valeur de l'équipement.

Par puissance moteur : le segment compact mène l'électrification

La catégorie 100-200 CV domine avec une part de marché de 42,36 % en 2024, parfaitement adaptée aux exigences de construction urbaine de Singapour et aux applications de maintenance des infrastructures. Les équipements de moins de 100 CV connaissent la croissance la plus rapide avec un CAGR de 13,22 % d'ici 2030, portés par la faisabilité de l'électrification dans les plages de puissance inférieures et la demande croissante de travaux de précision dans des espaces confinés. Ce segment bénéficie de l'initiative Nation intelligente de Singapour, qui met l'accent sur l'intégration technologique et les systèmes automatisés nécessitant des équipements d'installation et de maintenance compacts et maniables.

Le segment 201-400 CV sert les grands projets d'infrastructure mais fait face à des vents contraires liés aux défis de l'électrification et aux coûts de financement plus élevés qui limitent l'expansion du marché. Les équipements dépassant 400 CV restent de niche, servant principalement des applications spécialisées comme la construction des postes à quai en eau profonde du port de Tuas, qui nécessite des machines lourdes pour l'installation de caissons et le génie maritime. La segmentation par puissance moteur est de plus en plus corrélée à l'adoption des technologies de propulsion, les limitations des batteries contraignant les variantes électriques aux applications de moins de 200 CV tandis que les systèmes diesel maintiennent leur domination dans les catégories de puissance supérieure. La tendance vers la construction modulaire et la préfabrication réduit la demande d'équipements à haute puissance, les composants de bâtiments étant fabriqués hors site à l'aide de systèmes en usine plutôt que par des méthodes d'assemblage traditionnelles sur site.

Par application : la démolition stimule la croissance de l'économie circulaire

Les applications de terrassement et de nivellement maintiennent une part de marché de 38,49 % en 2024, soutenues par le vaste développement des infrastructures de Singapour et les projets de remblayage qui nécessitent d'importantes capacités de déplacement des terres et de préparation des sites. La démolition et le recyclage émergent comme l'application à la croissance la plus rapide avec un CAGR de 12,08 % d'ici 2030, reflétant le Plan directeur zéro déchet de Singapour et les initiatives d'économie circulaire qui privilégient la récupération des matériaux à leur élimination. Le protocole de démolition de l'Autorité du bâtiment et de la construction pour la gestion des déchets crée une demande systématique d'équipements à chenilles spécialisés capables de déconstruction sélective et de tri des matériaux.

Les applications d'exploitation minière et de carrières restent limitées en raison des contraintes géographiques de Singapour, tandis que la foresterie et l'agriculture jouent des rôles de niche dans les initiatives d'agriculture urbaine de l'île et les projets de développement de parcs. Les applications de pipeline et d'infrastructure énergétique gagnent en importance à mesure que Singapour passe à des systèmes énergétiques prêts pour l'hydrogène et développe son infrastructure d'énergie renouvelable. Les opérations de flotte de location dominent de plus en plus les schémas d'utilisation des équipements, les entrepreneurs préférant les locations à court terme à la propriété pour les applications spécifiques aux projets. La combinaison d'applications reflète l'évolution de Singapour de la construction traditionnelle vers le développement d'infrastructures intelligentes, où les équipements à chenilles doivent s'intégrer aux systèmes numériques et soutenir des pratiques de construction durables plutôt que de simplement fournir une capacité mécanique.

Par utilisateur final : les services municipaux stimulent l'intégration de la ville intelligente

La construction (résidentielle/non résidentielle) représente 44,17 % de la part de marché en 2024, portée par le programme ambitieux de logements publics de Singapour et les projets de développement commercial qui soutiennent la stratégie de diversification économique de l'île. Les services municipaux émergent comme l'utilisateur final à la croissance la plus rapide avec un CAGR de 11,63 % d'ici 2030, reflétant l'initiative Nation intelligente de Singapour et le besoin d'équipements spécialisés pour installer et entretenir les infrastructures technologiques urbaines. Le plan du Conseil du logement et du développement de déployer des robots de construction sur la moitié des chantiers Build-To-Order à partir de 2025 crée une demande d'équipements à chenilles capables de fonctionner aux côtés de systèmes automatisés.

Les utilisateurs finaux de l'exploitation minière et des carrières restent contraints par la superficie limitée de Singapour, tandis que les applications d'infrastructure pétrolière et gazière se concentrent sur le soutien offshore et le développement de terminaux maritimes. Les parcs industriels et logistiques bénéficient de la position de Singapour en tant que hub de distribution régional, nécessitant des équipements spécialisés pour la construction d'entrepôts et le développement d'installations automatisées. Les utilisateurs finaux de l'agriculture et de la foresterie servent les initiatives de sécurité alimentaire de Singapour, notamment les projets d'agriculture verticale et de développement de l'agriculture urbaine qui nécessitent des équipements compacts et de précision pour la préparation des sols et la construction d'installations. Le paysage des utilisateurs finaux met de plus en plus l'accent sur l'intégration technologique et la conformité en matière de durabilité, les clients municipaux et de construction privilégiant les équipements soutenant le développement des jumeaux numériques et réduisant l'empreinte carbone par rapport aux alternatives purement axées sur les coûts.

Par canal de distribution : la transformation numérique remodèle les modèles de vente

Les concessionnaires agréés maintiennent une part de marché de 55,42 % en 2024, s'appuyant sur des relations établies et des réseaux de service complets qui restent essentiels pour les ventes d'équipements à chenilles complexes et le soutien à la maintenance. Les places de marché en ligne et numériques progressent à un CAGR de 15,72 % d'ici 2030, portées par la transformation numérique dans l'approvisionnement en équipements et l'acceptation croissante des démonstrations virtuelles et des capacités d'évaluation à distance des équipements. Les ventes directes OEM servent les projets à grande échelle et les contrats gouvernementaux, tandis que les sociétés de location et de crédit-bail élargissent leur présence sur le marché à mesure que les entrepreneurs préfèrent de plus en plus les modèles d'équipement en tant que service à la propriété.

L'évolution du canal de distribution reflète des changements plus larges dans le comportement des clients, les jeunes professionnels des achats étant à l'aise avec les plateformes numériques et les processus de sélection d'équipements basés sur les données. La présence étendue de Caterpillar en Asie-Pacifique depuis les années 1920, notamment les opérations à Singapour axées sur la distribution de pièces et le soutien aux clients, démontre l'importance durable des capacités de service locales. Les places de marché numériques intègrent de plus en plus les technologies de réalité augmentée et de réalité virtuelle pour les démonstrations d'équipements, réduisant le besoin de showrooms physiques tout en maintenant l'engagement des clients. L'optimisation de la combinaison de canaux devient critique à mesure que la complexité des équipements augmente et que les clients exigent des solutions intégrées combinant machines, logiciels et soutien aux services plutôt que des transactions de produits autonomes.

Analyse géographique

La géographie compacte de Singapour concentre la demande de machines de terrassement à chenilles dans des zones distinctes qui reflètent les priorités de développement stratégique de l'île et les schémas d'investissement dans les infrastructures. L'ouest de Singapour mène l'activité du marché, porté par le développement du méga-port de Tuas d'une valeur de 20 milliards USD et l'infrastructure logistique associée qui nécessite d'importantes capacités de terrassement pour le remblayage et la construction de terminaux. L'objectif de capacité de 65 millions d'EVP du port d'ici 2040 nécessite un déploiement soutenu d'équipements à chenilles sur plusieurs phases de construction, la phase 2 seule impliquant 227 caissons pesant chacun 13 000 tonnes et près de 400 hectares de remblayage. Le centre de Singapour connaît une activité concentrée liée à la construction de la phase 2 de la Cross Island Line, qui a débuté en juillet 2025 et s'étend sur 15 kilomètres avec six stations souterraines, nécessitant un soutien spécialisé pour le forage de tunnels et des capacités d'excavation de stations.

Le développement de l'est de Singapour se concentre sur les projets résidentiels et à usage mixte, le plan du Conseil du logement et du développement de lancer 100 000 appartements Build-To-Order d'ici fin 2025 créant une demande soutenue d'équipements à chenilles compacts adaptés aux environnements de construction urbaine. L'intégration de robots de construction pour les opérations de peinture et de plâtrage nécessite des équipements à chenilles capables de positionnement précis et de coordination avec les systèmes automatisés, favorisant les machines équipées de télématique par rapport aux alternatives conventionnelles.

Le nord de Singapour bénéficie de projets de réaménagement industriel, notamment la revitalisation du district éco-industriel de Sungei Kadut qui met l'accent sur les principes d'économie circulaire et les pratiques de construction durables. Le schéma de distribution géographique reflète l'accent stratégique de Singapour sur l'automatisation, la durabilité et le développement d'infrastructures intelligentes, les exigences en matière d'équipements à chenilles étant de plus en plus spécifiées autour des capacités d'intégration numérique plutôt que des paramètres de performance purement mécaniques.

Paysage concurrentiel

Le marché des machines de terrassement à chenilles de Singapour présente une fragmentation modérée avec des OEM mondiaux établis maintenant des positions dominantes grâce à des réseaux de concessionnaires étendus et des capacités de service complètes, tandis que les fabricants chinois émergents gagnent des parts de marché grâce à des prix compétitifs et des stratégies d'assemblage local. La présence de Caterpillar depuis les années 1920, notamment les opérations à Singapour axées sur la distribution de pièces en Asie-Pacifique, démontre l'importance durable des hubs de service régionaux et des relations clients établies. L'intensité concurrentielle augmente à mesure que les modèles de vente d'équipements traditionnels évoluent vers des offres orientées services, des entreprises comme Ashtead Group déclarant un chiffre d'affaires mondial de 10,86 milliards USD en 2024, principalement issu d'opérations de location qui mettent l'accent sur la disponibilité des équipements plutôt que sur la propriété.

La consolidation du marché s'accélère par le biais d'acquisitions stratégiques, illustrée par l'achat par Sumitomo Corporation d'Aver Asia basée à Singapour, positionnant le groupe de négoce japonais pour capitaliser sur la croissance de la location d'équipements de construction en Asie du Sud-Est. L'intégration technologique devient un facteur de différenciation clé, les fabricants investissant dans des capteurs IoT, des systèmes de télématique et des capacités d'exploitation autonome qui s'alignent sur l'initiative Nation intelligente de Singapour et le développement d'infrastructures de jumeaux numériques.

Des opportunités d'espaces blancs émergent dans les systèmes de propulsion électrique et hybride, où les OEM établis font face à la concurrence de nouveaux entrants proposant des solutions entièrement électriques à batterie spécialisées. Dans le même temps, le manque d'infrastructure de recharge crée un potentiel de marché pour les fournisseurs de services intégrés d'équipements et d'énergie. Le paysage concurrentiel récompense de plus en plus les entreprises capables de fournir des solutions complètes combinant machines, logiciels, financement et soutien à la maintenance plutôt que des offres de produits autonomes.

Leaders du secteur des machines de terrassement à chenilles de Singapour

Caterpillar Inc.

Komatsu Ltd.

Volvo Construction Equipment

Hitachi Construction Machinery Co., Ltd.

Liebherr-International AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : l'Autorité des transports terrestres a commencé la construction de la phase 2 de la Cross Island Line, s'étendant sur 15 kilomètres avec six stations souterraines et utilisant des tunneliers à grand diamètre, créant une demande soutenue d'équipements à chenilles spécialisés tout au long du calendrier du projet jusqu'à son achèvement en 2032.

- Janvier 2025 : Inchcape+ a ouvert un showroom de véhicules commerciaux électriques BYD de 2 000 pieds carrés à Singapour, présentant le camion électrique lourd T9R adapté aux applications de construction, signalant l'adoption grand public des machines lourdes électriques dans le secteur de la construction.

- Octobre 2024 : PSA a posé la première pierre d'un hub de chaîne d'approvisionnement d'une valeur de 647,5 millions USD au port de Tuas, couvrant plus de 185 000 mètres carrés avec des systèmes avancés de robotique et d'automatisation, nécessitant des équipements à chenilles spécialisés pour la préparation des infrastructures et dont l'achèvement est prévu au deuxième trimestre 2027.

Périmètre du rapport sur le marché des machines de terrassement à chenilles de Singapour

| Excavatrices à chenilles |

| Bulldozers à chenilles |

| Chargeuses à chenilles |

| Grues à chenilles et poseurs de canalisations |

| Chargeuses compactes sur chenilles et chargeuses compactes à direction à glissement |

| Autres (trancheuses, foreuses, etc.) |

| Diesel (niveaux III à V) |

| Hybride diesel-électrique |

| Entièrement électrique à batterie |

| Pile à combustible hydrogène (pilote) |

| Moins de 100 CV |

| 100 à 200 CV |

| 201 à 400 CV |

| Plus de 400 CV |

| Terrassement et nivellement |

| Démolition et recyclage |

| Foresterie et agriculture |

| Exploitation minière et carrières |

| Pipeline et infrastructure énergétique |

| Opérations de flotte de location |

| Construction (résidentielle, non résidentielle) |

| Exploitation minière et carrières |

| Infrastructure pétrolière et gazière |

| Parcs industriels et logistiques |

| Services municipaux |

| Agriculture et foresterie |

| Ventes directes OEM |

| Concessionnaires agréés |

| Sociétés de location et de crédit-bail |

| Places de marché en ligne et numériques |

| Par type d'équipement | Excavatrices à chenilles |

| Bulldozers à chenilles | |

| Chargeuses à chenilles | |

| Grues à chenilles et poseurs de canalisations | |

| Chargeuses compactes sur chenilles et chargeuses compactes à direction à glissement | |

| Autres (trancheuses, foreuses, etc.) | |

| Par propulsion | Diesel (niveaux III à V) |

| Hybride diesel-électrique | |

| Entièrement électrique à batterie | |

| Pile à combustible hydrogène (pilote) | |

| Par puissance moteur | Moins de 100 CV |

| 100 à 200 CV | |

| 201 à 400 CV | |

| Plus de 400 CV | |

| Par application | Terrassement et nivellement |

| Démolition et recyclage | |

| Foresterie et agriculture | |

| Exploitation minière et carrières | |

| Pipeline et infrastructure énergétique | |

| Opérations de flotte de location | |

| Par utilisateur final | Construction (résidentielle, non résidentielle) |

| Exploitation minière et carrières | |

| Infrastructure pétrolière et gazière | |

| Parcs industriels et logistiques | |

| Services municipaux | |

| Agriculture et foresterie | |

| Par canal de distribution | Ventes directes OEM |

| Concessionnaires agréés | |

| Sociétés de location et de crédit-bail | |

| Places de marché en ligne et numériques |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des machines de terrassement à chenilles de Singapour en 2025 ?

Le marché est évalué à 522,76 millions USD en 2025 avec une perspective de CAGR de 6,30 %.

Quel type d'équipement domine les ventes à Singapour ?

Les excavatrices à chenilles dominent, représentant 46,62 % des revenus de 2024.

À quelle vitesse le segment des chenilles entièrement électriques à batterie croît-il ?

Les variantes entièrement électriques à batterie devraient se développer à un CAGR de 34,17 % d'ici 2030.

Pourquoi les agences municipales stimulent-elles la demande de machines à chenilles ?

Les projets de ville intelligente et les mandats d'émissions stimulent les achats municipaux, faisant de ce groupe le segment d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 11,63 %.

Quel canal de distribution se développe le plus rapidement ?

Les places de marché en ligne et numériques croissent à un CAGR de 15,72 % à mesure que les acheteurs adoptent l'approvisionnement virtuel.

Qu'est-ce qui freine les achats d'équipements à Singapour ?

Le CAPEX initial élevé et le resserrement du crédit bancaire, notamment pour les PME, ralentissent les acquisitions directes.

Dernière mise à jour de la page le: