Taille et part du marché des rubans adhésifs automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

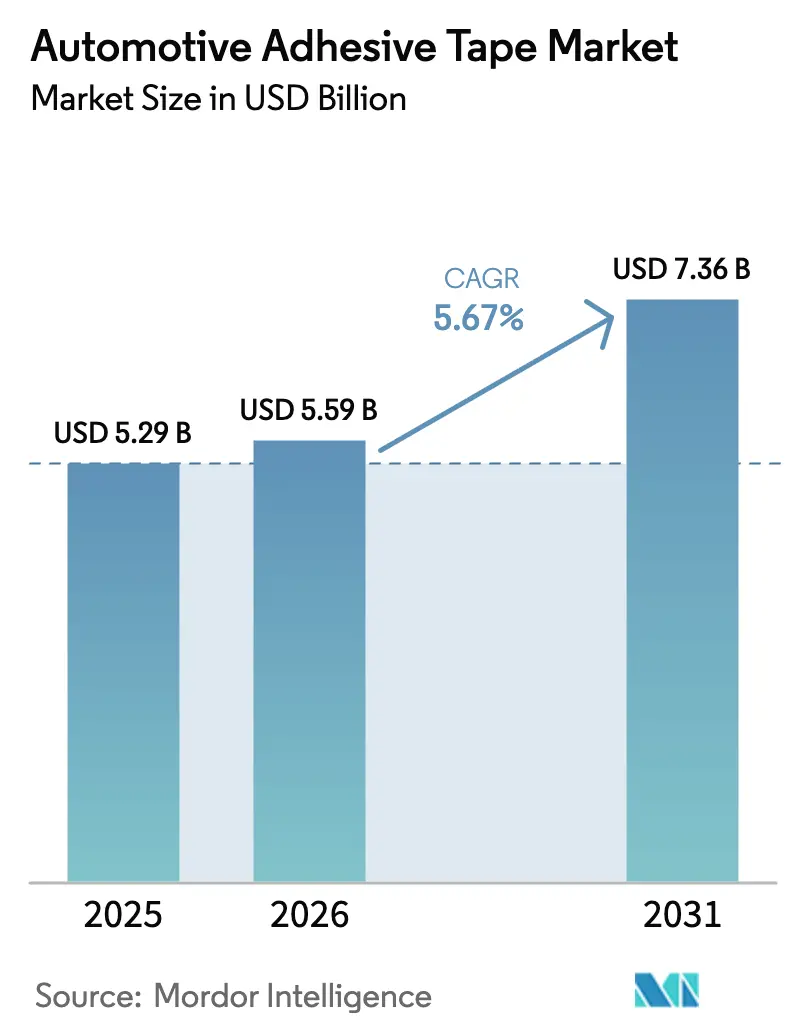

| Taille du Marché (2026) | 5.59 Milliards de dollars |

| Taille du Marché (2031) | 7.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des rubans adhésifs automobiles par Mordor Intelligence

La taille du marché des rubans adhésifs automobiles est projetée à 5,29 milliards USD en 2025, 5,59 milliards USD en 2026, et devrait atteindre 7,36 milliards USD d'ici 2031, avec un CAGR de 5,67 % de 2026 à 2031. La demande s'oriente vers des solutions de collage intégrant les blocs-batteries des véhicules électriques, les capteurs d'aide à la conduite avancée et les structures de carrosserie en matériaux mixtes. Les applications électroniques, qui représentent déjà près de la moitié du chiffre d'affaires mondial, enregistrent la dynamique la plus forte, car les tâches de gestion thermique, de blindage CEM et de faisceau de câbles migrent de la fixation mécanique vers des rubans spéciaux. Les programmes d'allègement des équipementiers renforcent l'adoption, car chaque kilogramme éliminé des éléments de fixation peut prolonger l'autonomie des véhicules électriques à batterie. Sur le plan géographique, l'Asie-Pacifique représente plus de la moitié du volume actuel grâce à l'échelle de fabrication de cellules en Chine et à l'expansion des véhicules légers en Inde, tandis que l'Europe et l'Amérique du Nord se concentrent sur des grades spéciaux à haute valeur ajoutée répondant aux spécifications des équipementiers premium. Au niveau chimique, les adhésifs acryliques dominent en raison de leur stabilité aux UV, de leur large plage de températures de service et de leur compatibilité avec les substrats en acier, en aluminium et en matériaux composites.

Principaux enseignements du rapport

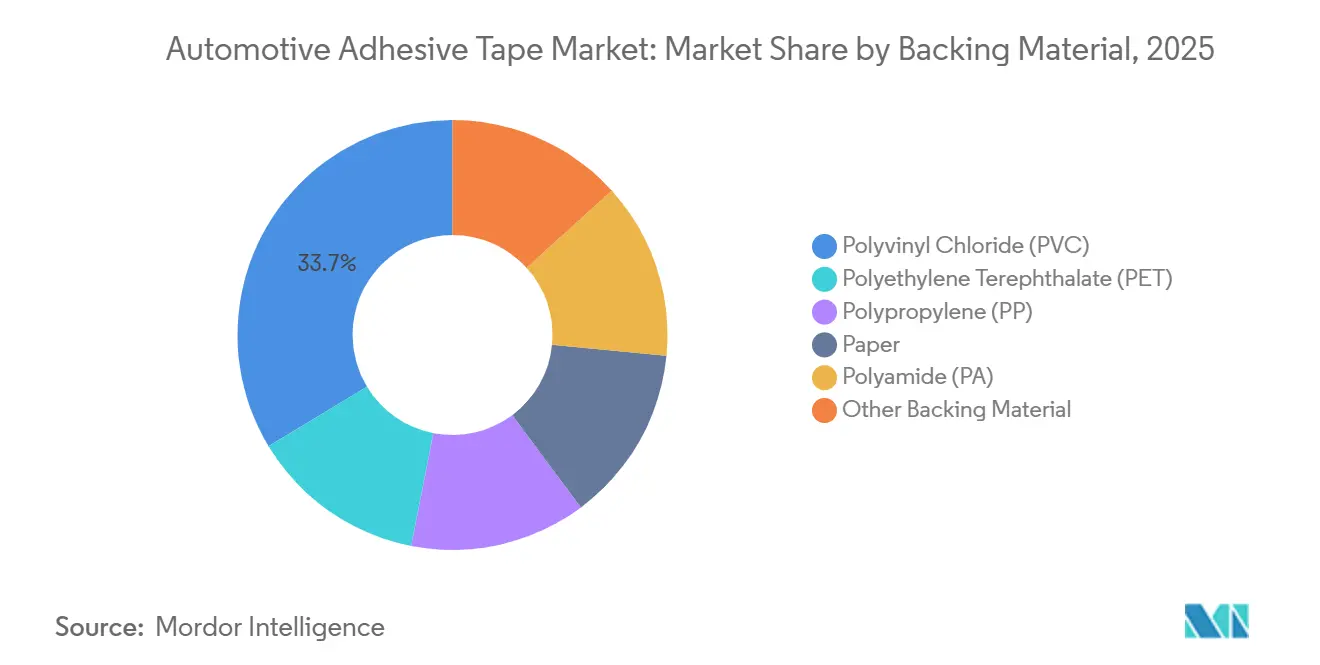

- Par matériaux de support, le chlorure de polyvinyle représentait 33,65 % du chiffre d'affaires 2025, tandis que le polypropylène devrait croître à 6,13 % jusqu'en 2031, soit la progression la plus rapide parmi les matériaux de support.

- Par types d'adhésifs, l'acrylique a capté 64,10 % du chiffre d'affaires 2025 et devrait progresser à un CAGR de 6,03 %, la trajectoire la plus élevée parmi les types d'adhésifs.

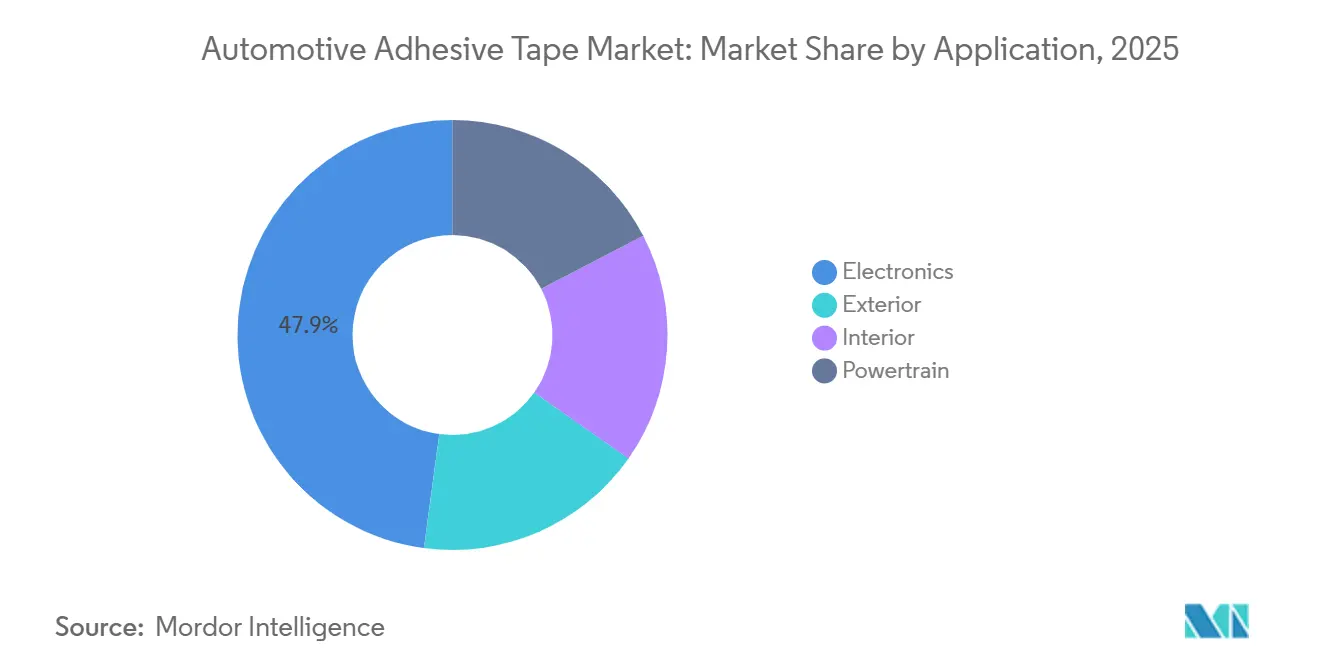

- Par applications, l'électronique représentait 47,89 % du chiffre d'affaires 2025 et affichait la croissance la plus élevée à 6,29 % jusqu'en 2031 parmi toutes les applications.

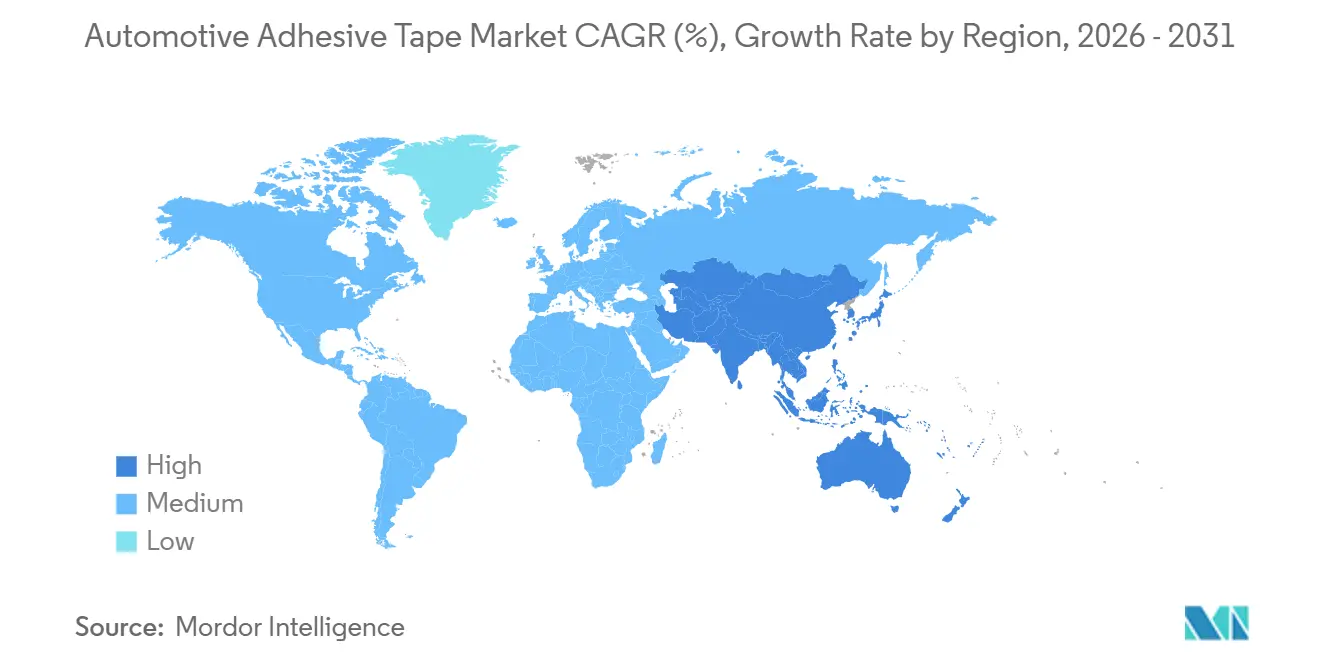

- Par géographie, l'Asie-Pacifique représentait 53,26 % du volume 2025 et devrait maintenir un CAGR de 5,90 %, dépassant les autres régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des rubans adhésifs automobiles

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de rubans pour la gestion thermique des batteries de véhicules électriques | +1.2% | Mondial, avec concentration en Chine, en Corée du Sud, en Allemagne et aux États-Unis | Moyen terme (2 à 4 ans) |

| Allègement remplaçant les fixations mécaniques | +0.9% | Amérique du Nord et UE, extension aux segments premium de l'APAC | Long terme (≥ 4 ans) |

| Adoption des rubans de blindage CEM pour les capteurs ADAS | +0.8% | Mondial, porté par les marchés à pénétration de niveau 2+ (UE, États-Unis, Japon, Corée du Sud) | Court terme (≤ 2 ans) |

| Les matériaux composites nécessitent des rubans compatibles | +0.7% | Équipementiers de luxe en Europe et en Amérique du Nord, émergence dans les marques NEV chinoises | Long terme (≥ 4 ans) |

| Les architectures de véhicules modulaires permettent des rubans de démontage | +0.5% | Porté par l'UE avec les mandats de droit à la réparation, adoption précoce en Scandinavie et en Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de rubans pour la gestion thermique des batteries de véhicules électriques

Alors que les blocs lithium-ion exigent de plus en plus une dissipation thermique continue pour prévenir l'emballement thermique, les rubans thermoconducteurs et ignifuges ont largement dépassé leurs applications traditionnelles dans le groupe motopropulseur. La gamme ACXplus de tesa colle efficacement les plaques de refroidissement directement sur les modules de cellules à une température constante de 180 °C, éliminant ainsi le besoin de colliers mécaniques[1]tesa SE, "Solutions de gestion thermique ACXplus pour applications de batteries," tesa.com. Les solutions DuploFLEX de Lohmann répondent non seulement aux normes strictes UL 94 V-0, mais maintiennent également une variation d'épaisseur inférieure à 5 % sur des largeurs d'un mètre, une exigence critique pour les systèmes de distribution automatisés[2]Lohmann GmbH & Co. KG, "Portefeuille DuploFLEX pour interface thermique de batteries," lohmann-tapes.com. Collectivement, ces avancées orientent le marché vers des formulations de rubans spéciaux, dont les prix dépassent significativement ceux des grades traditionnels pour garnitures intérieures.

Allègement remplaçant les fixations mécaniques

En réponse aux normes CAFE (Corporate Average Fuel Economy) aux États-Unis et aux réglementations Euro 7 en Europe, les constructeurs automobiles remplacent de plus en plus les rivets et les vis par des rubans adhésifs structuraux. Ford, par exemple, a allégé la carrosserie en blanc du F-150 Lightning 2024 en utilisant du ruban adhésif pour coller les panneaux de toit. Ce changement a non seulement allégé le véhicule, mais a également réduit significativement le temps de cycle de collage. L'utilisation de rubans adhésifs sur les lignes d'assemblage améliore le débit en répartissant uniformément les contraintes, en évitant les retouches dues à la distorsion thermique et en réduisant les coûts de maintenance des outils. Dans le même esprit, Avery Dennison capitalise sur des chimies acryliques cohérentes à la fois pour les équipements d'origine (OE) et les films graphiques, répartissant efficacement les coûts de recherche et développement sur des flux de revenus diversifiés. Les équipementiers intérieurs adoptent également cette approche, utilisant des rubans PET double face pour coller les garnitures décoratives. Cela permet non seulement de dissimuler les fixations visibles, mais aussi de minimiser les grincements, améliorant ainsi le raffinement de l'habitacle pour les marques de luxe.

Les matériaux composites nécessitent des rubans compatibles

Les équipementiers de luxe se tournent de plus en plus vers les composites en fibres de carbone et en fibres de verre pour des applications telles que les portes, les toits et les boîtiers de batteries. Cependant, ces matériaux posent un défi : ils résistent à l'imprégnation par les rubans époxy traditionnels. C'est là qu'intervient Sika avec son ruban polyuréthane SikaForce. Ce ruban innovant non seulement durcit à température ambiante, mais atteint également une résistance au cisaillement par recouvrement élevée sur la fibre de carbone, ce qui en fait un atout pour les procédés hors autoclave. En témoignage de l'efficacité du ruban, le BMW iX l'utilise dans son assemblage de panneaux de toit. Ce choix a conduit à l'élimination des rivets et à une réduction significative du temps de fabrication global. Cependant, des défis subsistent. Des énergies de surface inférieures à 40 dynes/cm nécessitent des adhésifs spécialement conçus pour les plastiques à faible énergie de surface. Ne pas le faire risque de provoquer un délaminage du joint lors des cycles thermiques. Pour améliorer davantage la durabilité, des revêtements en polyamide sont utilisés, protégeant contre la corrosion galvanique lorsque les composites entrent en contact avec des cadres en aluminium. À mesure que l'utilisation des composites dans les véhicules électriques premium continue d'augmenter, les fournisseurs démontrant leur compatibilité se positionnent avantageusement pour les plateformes de nouvelle génération.

Adoption des rubans de blindage CEM pour les capteurs ADAS

En 2025, la production mondiale de véhicules légers intégrait des fonctions d'aide à la conduite de niveau 2+. Chaque module radar ou lidar de ces véhicules nécessitait un ruban de blindage. Le ruban en feuille de cuivre de 3M, affichant une résistance de surface inférieure à 0,05 Ω/m² et capable de résister à des pics de refusion à la soudure de 150 °C, répondait aux exigences strictes fixées par Tesla pour ses boîtiers radar du Model 3. Pendant ce temps, Nitto Denko, avec ses solutions en polyester revêtu de nickel, a étendu la couverture pour contrer les interférences magnétiques inférieures à 100 kHz, blindant efficacement les architectures électriques 48 V. Le blindage par ruban est non seulement plus léger et occupe un volume réduit par rapport aux boîtiers métalliques, mais offre également une plus grande flexibilité de conception dans les coins de pare-chocs compacts. De plus, la facilité d'entretien est un avantage significatif ; les techniciens peuvent remplacer rapidement les joints adhésifs plutôt que les couvercles usinés, améliorant le débit des concessionnaires et réduisant les coûts de garantie.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -0.6% | Mondial, particulièrement aigu dans les régions dépendantes du pétrole brut importé (Europe, Japon, Corée du Sud) | Court terme (≤ 2 ans) |

| Contrôle réglementaire des PFAS dans les adhésifs | -0.4% | Amérique du Nord et UE, extension potentielle aux producteurs orientés vers l'exportation en APAC | Moyen terme (2 à 4 ans) |

| Faible recyclabilité des rubans multi-matériaux | -0.3% | Centré sur l'UE en raison du règlement sur les véhicules en fin de vie, s'étendant au Japon et à la Corée du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrochimiques

Les fluctuations du pétrole brut influencent directement les prix des films de polypropylène et de polyéthylène téréphtalate, les deux résines étant des produits du craquage du naphta. Les prix de la résine de polypropylène ont fortement augmenté, entraînant une compression des marges pour les transformateurs. Bien que les contrats automobiles fixent généralement les prix des rubans pour un an, les fournisseurs de résines ajustent leurs prix trimestriellement. Cette disparité accroît le risque pour les transformateurs de taille intermédiaire dépourvus de stratégies de couverture. Avery Dennison a adopté des arrangements de tolling, transférant les responsabilités d'approvisionnement en résines aux équipementiers, réduisant ainsi son risque. Cependant, les spécialistes régionaux continuent de faire face à des vulnérabilités. La nature imprévisible des coûts des résines complique les décisions de planification des capacités, provoquant des retards dans les investissements pour les lignes de revêtement sans solvant, ce qui pourrait accélérer l'adoption du polypropylène.

Contrôle réglementaire des PFAS dans les adhésifs

En octobre 2024, l'Agence de protection de l'environnement des États-Unis a proposé une désignation CERCLA pour le PFOA et le PFOS, imposant des responsabilités strictes aux fabricants et augmentant les coûts des assainissements hérités. Dans la foulée, l'Europe a dévoilé en février 2025 une stratégie visant à interdire la plupart des applications non essentielles des PFAS dans un délai de cinq ans. Bien que les adhésifs fluorés offrent une résistance supérieure aux huiles et aux solvants, leurs homologues sans fluor présentent une résistance au pelage réduite sur les plastiques à faible énergie de surface. La reformulation de ces adhésifs entraîne non seulement des coûts supplémentaires de recherche et développement, mais peut également nécessiter une reconception des géométries d'assemblage pour maintenir la durabilité. De plus, la conformité va au-delà de la simple chimie ; l'obligation de déclarer l'utilisation des PFAS remontant à 2011 introduit des défis juridiques et administratifs significatifs, particulièrement lourds pour les transformateurs sans équipes réglementaires dédiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau de support : le PVC reste en tête mais le PP progresse

Le PVC représentait 33,65 % du chiffre d'affaires 2025 car il équilibre coût, conformabilité et résistance au feu, notamment pour l'enrubannage des faisceaux de câbles dans le marché des rubans adhésifs automobiles. Le poids de base plus léger du polypropylène propulse cependant un taux de croissance de 6,13 % car chaque gramme économisé sur le support du ruban soutient les objectifs d'allègement des équipementiers. Le film polypropylène d'Avery Dennison a non seulement réduit les dépenses en matériaux, mais a également respecté les normes d'inflammabilité intérieure, conduisant plusieurs programmes européens à passer du PVC. En 2024, Lohmann a introduit un support PP biosourcé, s'alignant sur la tendance croissante des audits d'émissions de portée 3 et aidant les fournisseurs à maintenir leur statut de fournisseur agréé auprès des équipementiers axés sur la durabilité.

Le débit est un point central dans les discussions concurrentielles du segment. Un ruban en polypropylène produit plus de mètres linéaires par rouleau maître qu'un ruban en PVC, ce qui entraîne une réduction des coûts de fret par unité de surface et une meilleure productivité des lignes dans le secteur des rubans adhésifs automobiles. Alors que le PET occupe une position stable dans les zones thermiques proches des échappements, le PVC surpasse dans les zones sous caisse grâce à sa teneur en chlore, qui freine la combustion sans engendrer de coûts d'additifs. Le polyamide occupe une niche pour les assemblages à très haute température dépassant 200 °C.

Par type d'adhésif : la domination de l'acrylique se poursuit

Les formulations acryliques ont capté 64,10 % du marché en 2025 et devraient progresser à un CAGR de 6,03 %, grâce à une large compatibilité avec les substrats et à un traitement en phase aqueuse sans COV qui simplifie la conformité à la règle 1151 et à la directive européenne 2004/42/CE. La série 300LSE de 3M affiche une résistance au pelage élevée sur le polypropylène non traité. Notamment, elle élimine le besoin d'un prétraitement corona, ce qui permet des économies de temps dans les installations fonctionnant avec un temps de cycle de 60 secondes. Les rubans en silicone, maintenant leur dominance à des températures supérieures à 180 °C, sont essentiels dans des applications telles que les boucliers thermiques de turbocompresseurs et les amortisseurs d'onduleurs. Pendant ce temps, les solutions polyuréthane se distinguent par leur capacité à absorber l'énergie d'impact dans les panneaux composites, réduisant efficacement les contraintes de pointe par rapport aux liaisons époxy traditionnelles.

Nitto Denko a dévoilé en 2025 un ruban époxy à durcisseur latent qui atteint une part significative de sa résistance de liaison ultime en quatre heures dans des conditions ambiantes. Cette capacité de liaison rapide réduit la dépendance aux fours et ouvre la voie à une logistique en flux tendu. Bien que ces avancées chimiques consolident la position de leader des acryliques, elles créent également des opportunités pour des formulations spécialisées adaptées aux applications à haute température ou structurales dans le secteur des rubans adhésifs automobiles.

Par application : l'électronique capte près de la moitié de la valeur totale

Les applications électroniques représentaient 47,89 % du chiffre d'affaires 2025 et progressaient à un CAGR de 6,29 %, le plus élevé parmi tous les cas d'utilisation dans le marché des rubans adhésifs automobiles. Les véhicules électriques à batterie, intégrant environ 3 km de câblage — soit le double de leurs homologues à combustion — nécessitent des rubans en tissu ignifuge, spécifiquement homologués pour 150 °C selon la norme FMVSS 302. Alors que l'abandon progressif des moteurs traditionnels entraîne une baisse de l'utilisation dans le groupe motopropulseur, le besoin d'enrobage et d'amortissement dans les moteurs électriques compense en partie la demande réduite en joints. Les garnitures intérieures connaissent une croissance, car les rubans en mousse remplacent de plus en plus les clips, minimisant efficacement les problèmes de grincements et de bruits parasites. En revanche, les rubans de fixation extérieure connaissent une croissance plus modeste, attribuée à leur pénétration de marché déjà mature.

Le prix premium de l'électronique souligne son leadership sur le marché. Par exemple, les rubans de gestion thermique affichent des prix significativement plus élevés que les rubans intérieurs standard. Cette disparité de prix incite les fournisseurs à se concentrer sur les applications de batteries et de capteurs. De plus, la mousse de silicone Norseal de Saint-Gobain, conçue pour atténuer les vibrations des onduleurs entre 500 Hz et 2 kHz, souligne l'évolution des sous-usages dans l'électronique qui maintiennent leur prix premium.

Analyse géographique

L'Asie-Pacifique a contribué à 53,26 % du volume mondial en 2025 et devrait croître de 5,90 % par an jusqu'en 2031. Cette croissance est portée par les ventes de véhicules à nouvelles énergies en Chine et une consommation substantielle de rubans thermiques sur le seul site de Ningde de CATL. L'Inde suit de près et devrait croître grâce aux incitations à la localisation. Ces incitations imposent des droits de douane sur les rubans finis mais exemptent les matières premières, incitant les transformateurs à investir localement. Pendant ce temps, le Japon et la Corée du Sud continuent d'être à l'avant-garde de l'innovation. Par exemple, le ruban thermique amélioré au graphène de Nitto Denko, affichant des performances supérieures, se vend à un prix premium par rapport aux grades conventionnels et a obtenu des places sur des plateformes de véhicules électriques premium.

L'Amérique du Nord, avec une part de revenus notable, doit une grande partie de sa vigueur au corridor d'assemblage du Mexique. En 2024, Avery Dennison a renforcé sa capacité à Tijuana en ajoutant des espaces en salle blanche, répondant à la demande croissante de rubans de qualité électronique. Cette initiative souligne le pivot de la région vers des flux de valeur plus complexes. De plus, les équipementiers américains tirent parti de contrats de résines à long terme pour atténuer la volatilité des matières premières, protégeant ainsi les marges des transformateurs exploitant des lignes de revêtement nord-américaines. L'Europe, tout en représentant une part significative du chiffre d'affaires 2025, fait face à des défis. Les coûts de l'électricité industrielle en Allemagne sont significativement plus élevés qu'en Chine. Cette disparité comprime les marges sur les rubans de commodité, poussant les transformateurs à se tourner vers des produits à haute spécification adaptés aux marques de luxe.

En 2025, l'Amérique du Sud et les régions combinées du Moyen-Orient et de l'Afrique représentaient une part modeste de la valeur totale. Le Brésil, soutenu par les productions locales de Volkswagen et Fiat, a enregistré une croissance. Cependant, le marché reste très sensible aux prix, affichant une préférence pour les rubans à support PVC. La production limitée de véhicules électriques dans la région freine l'adoption des grades spéciaux, indiquant une pénétration plus lente des rubans électroniques avancés dans le marché des rubans adhésifs automobiles.

Paysage réglementaire

La conformité réglementaire pour les rubans adhésifs automobiles se durcit autour de la divulgation chimique, des substances restreintes et des émissions à bord des véhicules, ce qui affecte les formulations acryliques, époxy et spécialisées utilisées dans les applications riches en électronique. En avril 2026, les douanes chinoises (GACC) ont introduit des éléments d'identification et de déclaration des marchandises restreintes pour les adhésifs à durcissement UV et à base de silicone relevant des codes SH 3506.91 et 3506.99, augmentant le besoin de contrôles de conformité avant expédition et de déclarations plus structurées lors du dédouanement à l'import/export.

En Europe, les actions liées à REACH restreignent les systèmes haute performance utilisés pour le collage structurel et électronique. Un amendement à l'annexe XVII de REACH publié en 2026 a fixé une limite de migration du nickel de 0,5 microgramme/cm2/semaine pour certains adhésifs époxy structurels porteurs vendus dans l'UE, applicable à partir du 1er juillet 2026. Les fournisseurs devraient mettre à jour leur documentation de conformité et leurs données de gestion responsable des produits en conséquence. Parallèlement aux cadres de gouvernance des matériaux destinés aux équipementiers, tels que le GADSL et les exigences européennes et nationales alimentant la conformité VOC en cabine (souvent gérée via des protocoles d'essai des équipementiers comme les méthodes VDA), les formulateurs accélèrent la reformulation en s'éloignant des chimies les plus scrutées, y compris les systèmes contenant des PFAS mis en avant dans les contraintes du marché.

Analyse de la chaîne de valeur

La chaîne de valeur des rubans adhésifs automobiles commence par les intrants pétrochimiques et chimiques spécialisés, notamment les supports filmiques (PVC, PP, PET) et les chimies adhésives (acryliques, époxy, silicones et systèmes polyuréthane). Vient ensuite la formulation, le revêtement/durcissement, le refendage et la transformation en formats prêts pour l'automobile, tels que les rubans d'enrobage de faisceaux de câbles, les rubans de collage double face et les solutions EMI/thermiques. Les exigences de qualification et de contrôle des processus sont étroitement liées aux normes de la chaîne d'approvisionnement automobile, y compris les systèmes de qualité de type IATF. À mesure que les cas d'usage évoluent vers l'électronique et les applications de blocs-batteries, les tests de performance privilégient de plus en plus les propriétés thermiques, ignifuges et diélectriques, ce qui allonge les cycles d'approbation.

En aval, la distribution passe par les fournisseurs de rang et les programmes directs des équipementiers, une part croissante de la valeur se déplaçant vers le co-développement et l'intégration d'automatisation plutôt que vers la fourniture de rubans de commodité. Les partenariats reliant les producteurs de rubans aux intégrateurs d'automatisation et de modules deviennent plus visibles : tesa et Cellios ont présenté une cellule de fabrication entièrement automatisée de faisceaux de câbles (novembre 2025), et tesa s'est associé à AUMOVIO pour le collage détachable des écrans automobiles (annoncé en avril 2026). Les investissements en capacités reflètent également les priorités de circularité et de réparabilité, notamment l'ouverture par tesa d'un laboratoire de développement Debonding on Demand à Singapour avec A*STAR (juillet 2025), et la QuadAlliance (tesa, ZEISS, Saint-Gobain Sekurit, Hyundai Mobis, février 2026), qui relie les solutions adhésives aux modules de cockpit et de vitrage de nouvelle génération.

Paysage concurrentiel

Le marché des rubans adhésifs automobiles est modérément consolidé. Les fournisseurs adoptent proactivement des chimies sans fluor pour contourner les interdictions imminentes des PFAS. Ils développent également des rubans recyclables en mono-matériau pour s'aligner sur le projet de règlement européen sur les véhicules en fin de vie, qui vise la récupération des matériaux d'ici 2028.

Alors que les constructeurs automobiles rationalisent leurs listes de fournisseurs mondiaux pour simplifier leurs opérations, les pressions de consolidation sur le marché sont appelées à s'intensifier. Les fournisseurs incapables de gérer des lancements simultanés sur trois continents risquent d'être disqualifiés. En revanche, ceux qui offrent un développement conjoint, un prototypage rapide et des capacités de salle blanche localisées sont positionnés pour devenir des fournisseurs privilégiés dans le secteur des rubans adhésifs automobiles.

Leaders du secteur des rubans adhésifs automobiles

3M

tesa Tapes (India) Private Limited

Nitto Denko Corporation

Avery Dennison Corporation

Lohmann Gmbh & Co. Kg

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le contenu électronique porté par l'électrification demeure la zone d'opportunité la plus directe, l'électronique représentant déjà 47,89 % des revenus de 2025. Les modules de batterie et de capteurs concentrent les exigences en rubans haut de gamme pour la gestion thermique, la protection diélectrique, le blindage EMI et la durabilité à haute température. L'activité produit indique également où la demande se déplace, comme en avril 2026 lorsque Avery Dennison a annoncé des rubans auto-adhésifs conçus pour les systèmes de connexion des cellules de batteries de véhicules électriques, reflétant une transition de l'assemblage mécanique vers l'isolation électrique, l'amortissement des vibrations et l'assemblage de modules assurés par ruban, à travers les architectures cellule-vers-pack et pack-vers-carrosserie.

Une deuxième opportunité concerne les systèmes de rubans conçus pour la réparabilité et le recyclage, en particulier pour les modules d'affichage et les ensembles liés aux batteries, où l'accès pour la maintenance et la gestion de fin de vie deviennent des paramètres de conception. Les approches de débondage à la demande et de collage détachable s'intègrent dans les flux de travail d'intégration, soutenues par l'annonce de tesa et AUMOVIO d'une solution adhésive débondable pour l'intégration des écrans automobiles en avril 2026, et par l'extension par tesa de ses capacités de développement du débondage via son laboratoire de Singapour ouvert en juillet 2025. La demande en applications prêtes pour l'automatisation augmente également, car les équipementiers et les fournisseurs de rang exigent de plus en plus des lignes de collage constantes à des cadences courtes ; tesa a présenté des solutions adhésives prêtes pour l'automatisation destinées aux performances des batteries de véhicules électriques et aux applications de peinture lors de l'Automotive Engineering Exposition 2026 au Japon (juin 2026).

Développements récents du secteur

- Mai 2026 : tesa a organisé une cérémonie de mise hors d'eau pour l'extension de son usine d'Offenburg, ajoutant un nouveau bâtiment de production de 4 500 mètres carrés afin d'accroître la capacité de production de rubans adhésifs industriels. Cette surface supplémentaire renforce l'approvisionnement local pour les programmes automobiles nécessitant une qualité constante et un échantillonnage rapide pour les applications de rubans liées à l'électronique et aux batteries.

- Avril 2026 : tesa a annoncé un partenariat avec AUMOVIO pour développer et introduire une solution adhésive débondable destinée à l'intégration des écrans automobiles. Cette collaboration fait progresser les concepts de collage détachable qui favorisent la réparabilité et le démontage contrôlé, alignant le choix des rubans sur les exigences émergentes de circularité et de maintenance pour l'électronique de cockpit.

- Juin 2024 : Avery Dennison a lancé un portefeuille de rubans d'enveloppement de cellules conçu pour atténuer les arcs électriques à l'intérieur des blocs-batteries de véhicules électriques. Ce lancement cible les étapes d'assemblage de batteries à haute tension et critiques pour la sécurité, aidant les fournisseurs de rubans à monter en gamme, passant des enrobages intérieurs et de faisceaux vers des grades spécialisés axés sur les batteries.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des rubans adhésifs automobiles comprend les rubans auto-adhésifs et spécialisés utilisés à l'intérieur et à l'extérieur des véhicules lors de l'assemblage et de la réparation, où le ruban assure le collage, le masquage, la protection, l'isolation ou le contrôle du bruit et des vibrations.

Exclusions du périmètre : ce dimensionnement exclut les rubans domestiques à usage général et la demande de rubans industriels non automobiles qui n'est pas liée à la fabrication de véhicules ou aux besoins d'entretien automobile.

Aperçu de la segmentation

- Par matériau de support

- Polyéthylène téréphtalate (PET)

- Chlorure de polyvinyle (PVC)

- Polypropylène (PP)

- Papier

- Polyamide (PA)

- Autre matériau de support

- Par type d'adhésif

- Époxy

- Acrylique

- Polyuréthane

- Silicone

- Autre ruban adhésif

- Par application

- Extérieur

- Intérieur

- Groupe motopropulseur

- Électronique

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons d'abord établi les limites du marché et les moteurs de la demande à partir de références publiques et non payantes pouvant être vérifiées, telles que les statistiques de production de véhicules de l'OICA, les données commerciales et tarifaires de UN Comtrade, et les orientations en matière de sécurité et de matériaux publiées par des agences telles que la NHTSA. Des références de normes et de méthodes d'essai, y compris les aperçus ASTM et SAE, ont également été utilisées pour maintenir un lien entre les besoins de performance des rubans et l'usage automobile réel.

Par la suite, les hypothèses du modèle ont été affinées à l'aide de rapports annuels d'entreprises, de présentations aux investisseurs et d'actualités sectorielles fiables décrivant des évolutions de plateformes telles que la croissance des batteries de véhicules électriques, la complexité des faisceaux de câblage et les programmes d'allègement. Pour les contrôles croisés sur l'empreinte des fabricants et le mix produit, nous avons également utilisé des abonnements payants pour les données financières et de renseignement des entreprises, ainsi que des bases de données de brevets pour détecter les évolutions technologiques dans les constructions de rubans acryliques, silicones et en mousse. Les sources documentaires citées ici ne sont qu'illustratives, et de nombreux autres documents publics ont été examinés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a permis de transformer des indicateurs généraux en apports pratiques, en particulier lorsque les données publiques ne sont pas assez granulaires au niveau du ruban. Nous nous sommes entretenus avec des personnes issues de la fabrication de rubans, de la fourniture de composants automobiles et des opérations d'assemblage de véhicules, puis nous avons aligné les enseignements par région afin de refléter les différences de mix de plateformes et de spécifications des équipementiers dans les hypothèses finales du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Dirigeants (CXO) : 13 % | APAC : 43 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 37 % |

| Acteurs plus petits : 21 % | Managers : 51 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une approche descendante où la production de véhicules par région et par type de véhicule a été convertie en un bassin de demande de rubans adressable à l'aide d'hypothèses d'intensité d'utilisation de rubans pour les principales zones d'usage, puis valorisée à l'aide de fourchettes de prix de vente moyens typiques pour les rubans de qualité automobile. Pour ancrer cette approche, des approximations ascendantes sélectives ont été menées en parallèle, telles que l'échantillonnage des revenus des fournisseurs, des contrôles de volume au niveau des applications (mètres carrés ou rouleaux convertis en surface) et des échanges avec les canaux sur les évolutions du mix, qui ont ensuite servi à ajuster les totaux lorsqu'un écart était constaté.

Les principaux intrants utilisés dans le modèle comprenaient la production de véhicules légers et les calendriers de fabrication, les tendances de pénétration des véhicules électriques et de production de blocs-batteries, le contenu électronique par véhicule (câblage des faisceaux et équipement de capteurs comme substituts pratiques), l'utilisation moyenne de rubans par véhicule selon la zone d'application (garnissage intérieur, montage extérieur, groupe motopropulseur et électronique), et l'orientation des prix liée aux matières premières pour les films et adhésifs, qui influence l'évolution des prix de vente moyens. Les prévisions se sont principalement appuyées sur une analyse de scénarios étayée par un consensus d'experts, car le calendrier des changements de plateforme, les rythmes de montée en puissance des véhicules électriques et les évolutions régionales de la production peuvent faire évoluer la demande plus rapidement que de simples courbes de tendance. Lorsque les données ascendantes étaient incomplètes pour les petits pays ou les applications de niche, les lacunes ont été traitées en utilisant des taux de pénétration de substitution, puis en normalisant les résultats par rapport aux totaux régionaux pondérés par la production.

Validation des données et cycle de mise à jour

Les résultats ont été triangulés au moyen de multiples contrôles, notamment l'alignement sur les niveaux de référence de production de véhicules, des tests de cohérence sur les dépenses implicites en rubans par véhicule, et des revues d'écarts par rapport aux évolutions de prix observées pour les rubans de qualité automobile. Lorsqu'un écart important apparaissait, l'hypothèse était revisitée, suivie d'une reprise de contact ciblée avec les acteurs du secteur pour confirmer si le changement provenait du mix, des prix ou d'une véritable évolution de la demande.

Avant validation finale, le travail passe par une revue d'analyste en plusieurs étapes où les calculs, les unités et les conversions de devises sont revérifiés, et le récit est testé face aux événements récents du marché. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, et une revue finale avant livraison est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché des rubans adhésifs automobiles selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour les rubans adhésifs automobiles peuvent sembler très éloignées les unes des autres, même lorsque tous étudient un usage final similaire. Ces différences résultent généralement de ce qui est comptabilisé comme demande de rubans automobiles, de l'année retenue comme base, et de la manière dont les prix et le mix sont reportés.

Le tableau montre un écart clair, principalement expliqué par des choix de périmètre et de conversion. Certaines estimations semblent mélanger la demande de rubans industriels adjacents ou utilisent des définitions plus larges des produits adhésifs, tandis que d'autres ancrent la valeur dans une année de base différente puis appliquent une courbe de croissance unique sans revérifier l'utilisation de rubans par véhicule et le prix de vente moyen par application.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,59 milliards USD (2026) | |

| Cabinet de conseil mondial A | 4,06 milliards USD (2023) | Utilise une année de base antérieure, et le résumé public ne précise pas si l'intensité d'utilisation des rubans pour l'électronique et le groupe motopropulseur est recalibrée pour tenir compte des évolutions des plateformes de véhicules électriques, ce qui peut sous-estimer le mix de demande actuel. |

| Groupe de recherche sectoriel B | 3,62 milliards USD (2023) | Ancre le marché en 2023 et peut appliquer des taux de croissance régionaux sans pleinement normaliser les dépenses implicites en rubans par véhicule, ce qui peut tirer les totaux vers le bas lorsque la production rebondit plus rapidement que la réinitialisation des prix des rubans. |

Le tableau met en évidence le calendrier de l'année de base et ce qui est comptabilisé comme principales raisons de l'écart, et dans le modèle de Mordor Intelligence, la valeur de 2026 est liée à l'utilisation des rubans au niveau des applications à travers l'intérieur, l'extérieur, le groupe motopropulseur et l'électronique, puis vérifiée par rapport aux dépenses implicites par véhicule avant l'établissement des prévisions.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des rubans adhésifs automobiles en 2026 ?

La taille du marché des rubans adhésifs automobiles a atteint 5,59 milliards USD en 2026, reflétant la rapide électrification et la demande d'allègement.

Quel matériau de support connaît la croissance la plus rapide ?

Le support en polypropylène devrait progresser de 6,13 % par an jusqu'en 2031, les équipementiers cherchant à réduire la masse.

Pourquoi les applications électroniques dominent-elles la demande de rubans ?

La gestion thermique des batteries, le regroupement des faisceaux de câbles et le blindage CEM des capteurs représentent ensemble 47,89 % du chiffre d'affaires 2025 et affichent la croissance la plus élevée avec un CAGR de 6,29 %.

Quel rôle jouent les adhésifs acryliques ?

La chimie acrylique représente 64,10 % du chiffre d'affaires 2025 car elle colle des substrats variés, maintient la stabilité aux UV et respecte les réglementations zéro COV.

Quelle région est en tête de la consommation ?

L'Asie-Pacifique a capté 53,26 % du volume 2025, portée par l'échelle de fabrication de cellules de batteries en Chine et la croissance de la production automobile en Inde.

Comment les réglementations sur les PFAS affectent-elles les fournisseurs de rubans ?

Les projets d'interdiction aux États-Unis et en Europe incitent les formulateurs à se tourner vers des chimies sans fluor, ajoutant des coûts de recherche et développement et de conformité susceptibles de comprimer les marges.

Dernière mise à jour de la page le: