単顆膝関節プロテーゼ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

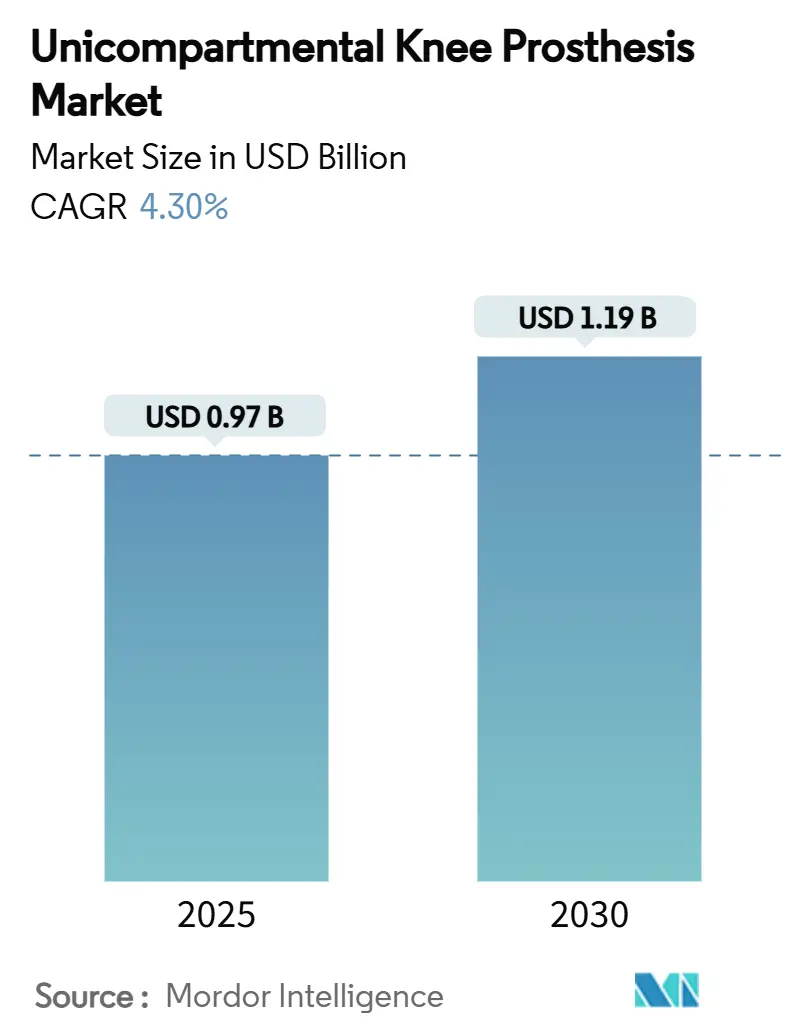

| 市場規模 (2025) | 0.97 十億米ドル |

| 市場規模 (2030) | 1.19 十億米ドル |

| 成長率 (2025 - 2030) | 4.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる単顆膝関節プロテーゼ市場分析

単顆膝関節プロテーゼの市場規模は2025年に9億7,000万USDに達し、2030年までに4.3%のCAGRで11億9,000万USDに拡大する見通しであり、関節温存手術への着実かつ明確なシフトを裏付けています。セメントレス固定、可動式ベアリングキネマティクス、ロボット精度を融合した技術は、術者の信頼を広げるとともに、入院期間の短縮と高い機能スコアを重視する若年・活動的な患者層にも訴求しています。需要はまた、外来での部分膝エピソードに報酬を与える外来手術センター(ASC)の診療報酬改革や、イノベーションサイクルを短縮する迅速なデバイス承認からも恩恵を受けています。一方、専門サプライヤーは患者固有のガイドや高多孔質チタンコーティングを活用し、手術時平均年齢が低下し続けるコホートの長期耐久性への期待に応えています。競争上のポジショニングは現在、インプラント、ナビゲーションソフトウェア、アナリティクスを単一の手術ワークフローに統合した包括的プラットフォームを中心に展開されています。

主要レポートのポイント

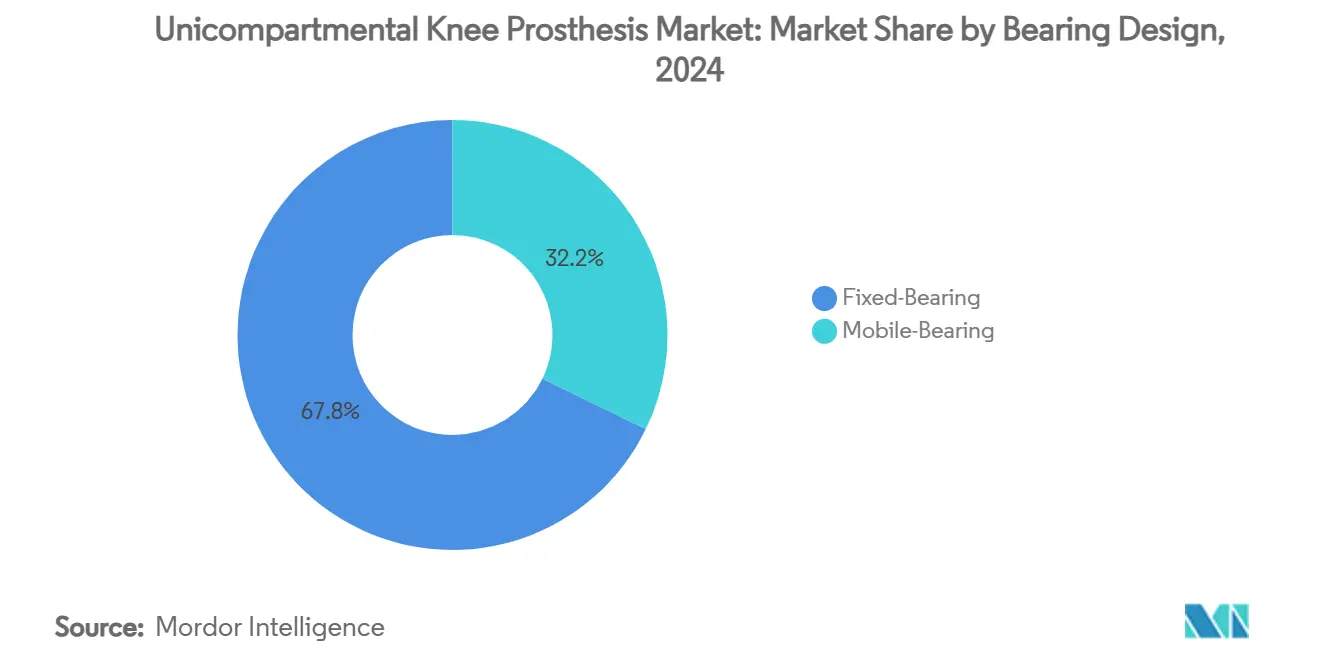

- ベアリング設計別では、固定式システムが2024年の収益の67.8%を占めた一方、可動式システムは2030年にかけて最速の4.9%CAGRを記録する見込みです。

- 固定方法別では、セメント固定ソリューションが2024年の数量の72.6%を保持しており、セメントレスタイプは10年間の生存率向上を背景に4.7%CAGRで進展しています。

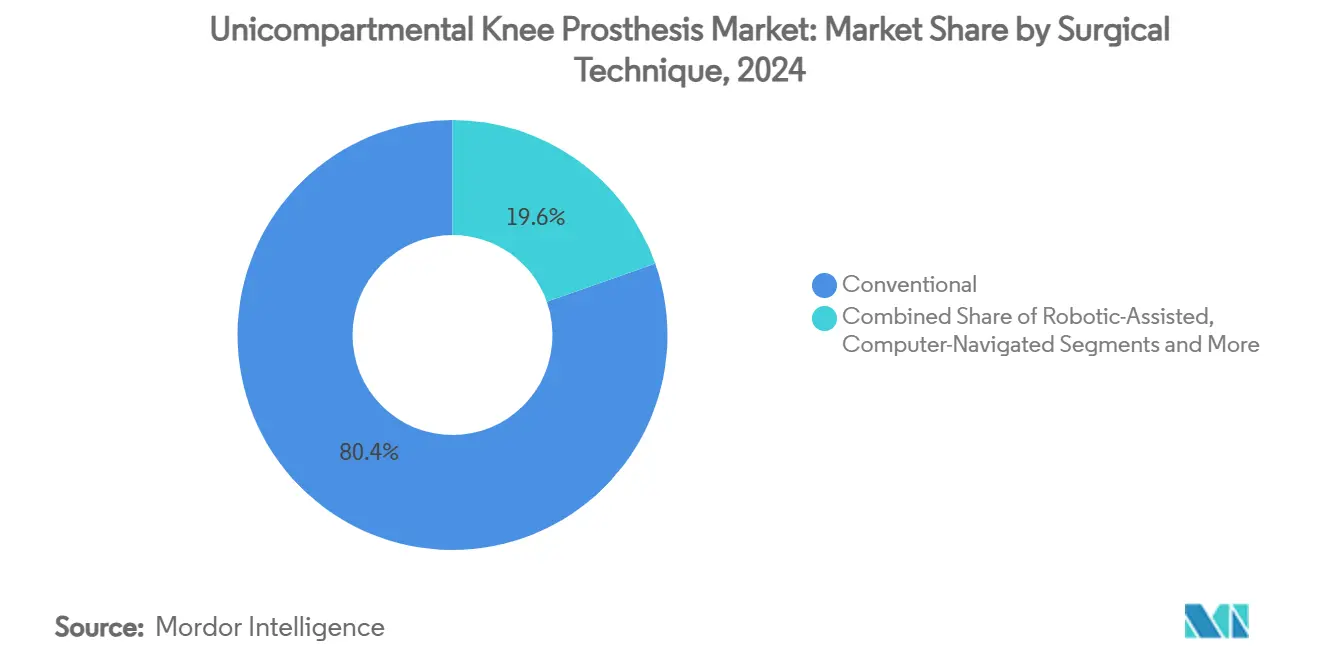

- 手術手技別では、ロボット支援手術が最も急速に拡大する手技であり、2024年の手術の80.4%を依然として占める手動アプローチに対して5.7%CAGRで成長しています。

- エンドユーザーの構成はASCへと傾いており、そのCAGR5.5%は病院の成長を上回り、外来での部分膝手術を優遇する診療報酬の調整を反映しています。

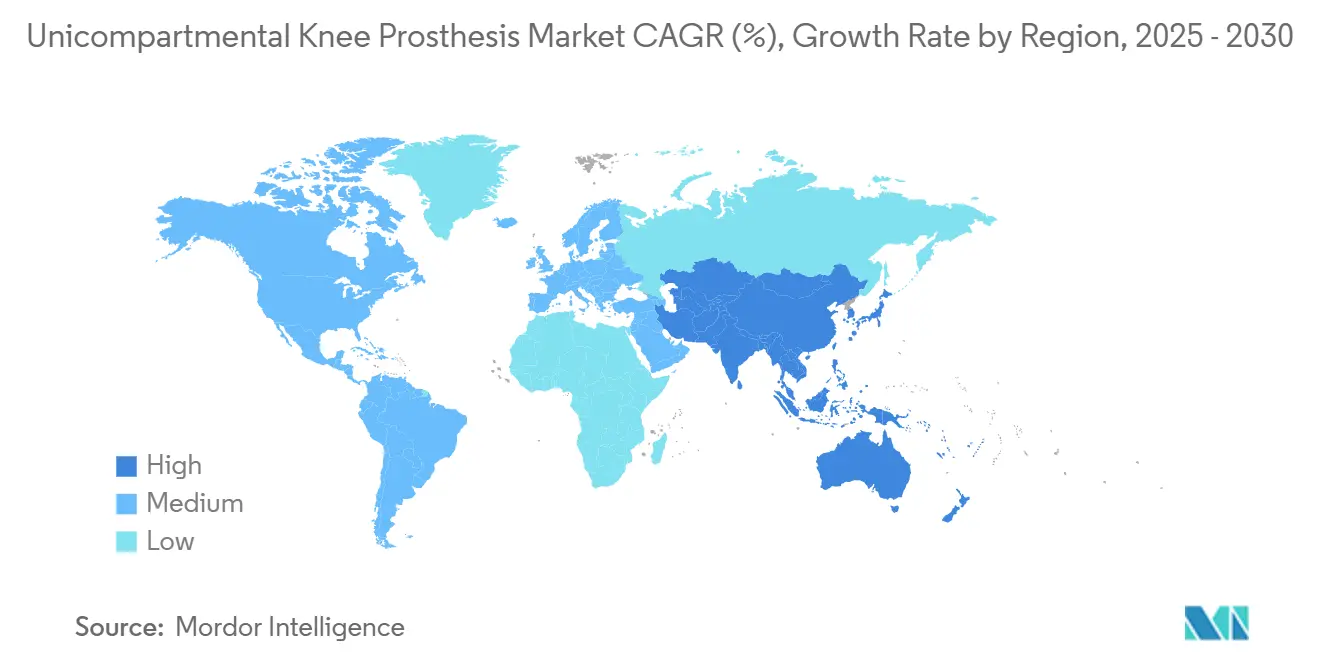

- 地域別では、北米が2024年の売上の40.3%を獲得し、アジア太平洋がインフラ整備と高齢化人口動態を反映して5.2%CAGRで成長をリードしています。

世界の単顆膝関節プロテーゼ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化・肥満人口における単顆変形性膝関節症の有病率上昇 | +1.20% | 北米・欧州に集中するグローバル | 長期(4年以上) |

| 全人工膝関節置換術(TKA)と比較した迅速なリハビリテーションと優れたキネマティクス | +0.80% | グローバル、特にアジア太平洋新興市場 | 中期(2〜4年) |

| インプラント設計の改善(可動式ベアリング、セメントレス、高多孔質チタン)による生存率向上 | +0.70% | 北米・欧州がリード、アジア太平洋が追随 | 中期(2〜4年) |

| 新興市場における部分膝手術へのアクセスおよび診療報酬の拡大 | +0.60% | アジア太平洋が中核、ラテンアメリカへの波及 | 長期(4年以上) |

| 外来での部分膝手術量を加速させるASCに適した診療報酬政策 | +0.50% | 北米がリード、欧州が追随 | 短期(2年以内) |

| 患者固有の3Dプリント切削ガイドによる術者の学習曲線の低減 | +0.40% | グローバル、先進市場での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化・肥満人口における単顆変形性膝関節症の有病率上昇

孤立した内側コンパート疾患の世界的な発生率は、平均寿命の延伸と肥満の増加とともに加速しています。65歳未満の急増する患者コホートは、早期の全関節置換術よりも軟骨温存オプションを求めており、この現実はUKAの6ヶ月後のホスピタル・フォー・スペシャル・サージェリースコアが92.21であるのに対しTKAが83.22であることに反映されています。[1]Xiangtao Zhang、「単顆膝関節置換術の臨床的有効性」、biomedcentral.com 患者報告アウトカムに報酬を与える医療システムは、これらの機能的優位性を具体的な資金調達の優先事項に転換し、コスト意識の高い環境においても数量を押し上げています。デバイスメーカーは数十年にわたる耐久性を目指した耐摩耗性ベアリングと多孔質チタンコーティングで対応しています。整形外科学会は現在、UKAを適切に選択された活動的な成人に対するニッチな解決策ではなく標準的な治療として位置づけています。

全人工膝関節置換術と比較した迅速なリハビリテーションと優れたキネマティクス

有限要素モデリングにより、UKAはTKAの30%と比較してわずか4〜7%の応力遮蔽しか生じさせず、脛骨骨量と固有靭帯張力を温存することが示されています。[2]Jennifer Stoddart、「関節置換術後の骨への荷重伝達」、frontiersin.org この力学的忠実性は、膝関節置換術後に従来は推奨されなかった高衝撃活動への参加を含め、6ヶ月以内に最大100%のスポーツ復帰率を支えています。短い回復期間は、術後ケアの期間を圧縮しようとするバンドル支払いモデルと相性が良いです。動作を伴うモビライゼーションプロトコルはさらに早期の機能的成果を増幅させており、この知見は術後2週間という早期から優れたスコアを示すランダム化試験によって裏付けられています。これらのデータは総合的に、外来施設への手術移行に対する術者の受容とペイヤーの支持を加速させています。

インプラント設計の改善による生存率向上

積層造形技術は現在、急速な骨結合を促進しセメント関連の失敗モードを排除する高多孔質Ti6Al4V表面を製造しています。オックスフォードセメントレスの10年間の摩耗率は年間0.06mmであり、セメント固定と同等でありながら、ポリメチルメタクリレートに関連するサードボディデブリを排除しています。可動式ベアリングは接触応力を分散させ自然なロールグライドを模倣しますが、最近のレジストリレビューでは依然として5年時点で固定式構造に1.2ポイントの生存率優位性があるとされています。[3]Kevin Fricka、「固定式対可動式UKAのアウトカム」、bjj.boneandjoint.org.uk 業界はこのようなインプラントに患者固有のガイドをバンドルするケースが増えており、この組み合わせにより脛骨傾斜と大腿骨回旋が標準化され、低・高ボリューム術者間のアウトカムのばらつきが縮小されます。

外来手術量を加速させるASCに適した診療報酬政策

メディケアによる膝関節置換術の入院専用リストからの除外に続き、部分膝を優遇する診断群分類の更新により、ASCはTKAと比較してUKAのグローバル支払いのより高い割合を確保できるようになりました。入院期間の短縮と併存疾患の少なさに合わせた施設料は、プロバイダーとペイヤーの双方にとってASCの経済的魅力を高めています。術前CTを必要としないロボットソリューションは資本とワークフローの障壁をさらに低下させ、小規模センターへの迅速な統合を可能にしています。施設移行は既に支払いデータのトレンドに見られ、膝手術に関するASCの専門的収益は病院外来部門の成長を上回っています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| TKAと比較した歴史的に高い再置換率・失敗率 | -0.90% | グローバル、特に術者採用に影響 | 中期(2〜4年) |

| 厳格な患者選択基準による適格コホートサイズの制限 | -0.50% | グローバル、臨床実践パターンに変動あり | 長期(4年以上) |

| 米国外でのペイヤーの消極性・DRGコーディングの変動による採用の遅れ | -0.30% | 欧州・アジア太平洋、北米への影響は限定的 | 中期(2〜4年) |

| セメントレスUKA向け積層造形チタン粉末のサプライチェーン制約 | -0.20% | グローバル、プレミアムセグメントの採用に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

TKAと比較した歴史的に高い再置換率・失敗率

スカンジナビアの長期レジストリでは、新世代インプラントにもかかわらず術者の慎重さを形成する過去の統計として、UKAの15年生存率がTKAを約20パーセントポイント下回ることが依然として示されています。過剰な失敗曲線の多くは低頻度使用の整形外科医が牽引しており、高ボリュームの専門家は全膝のベンチマークに近いアウトカムを達成しています。最近の転換研究では、再置換が必要な場合に同一プラットフォームを使用することで器具の簡素化と骨損失の制限が可能であり、歴史的なデメリットの一部が軽減されることが示唆されています。それでも、医療法的リスクと評判上の考慮事項が、卓越したセンター以外での手術採用を引き続き抑制しています。

厳格な患者選択基準による適格コホートサイズの制限

古典的な適応症—孤立したコンパート疾患、前十字靭帯の温存、限定的な変形—は歴史的に変形性膝関節症の膝の最大85%を除外してきました。前十字靭帯不全や外側コンパートの特定のシナリオで許容できる結果を検証する新たなデータが出てきているものの、調査では経験豊富な術者の81%が依然として年間UKA件数を50件未満に抑え、保守的な閾値を遵守していることが示されています。トレーニングカリキュラムとロボットアライメントツールは使用拡大を目指していますが、真の解剖学的制約により市場規模が全膝の発生率を完全に反映することはないでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ベアリング設計別:可動式システムが固定式の優位性に挑戦

固定式ベアリングプラットフォームは2024年の収益の67.8%を占めましたが、可動式オプションが単顆膝関節プロテーゼ市場内で最も急速なペースである4.9%CAGRを2030年にかけて記録するにつれ、そのシェアは軟化すると予想されます。固定式構造は5年生存率97.2%を達成しており—可動式より1.2ポイント高い—ものの、術後線維化が進むと屈曲域が狭くなります。可動式ベアリングは、より高い患者報告満足度スコアと、アジア太平洋市場で重要な正座などの活動に対するより広い文化的受容性をもたらす改善されたキネマティクスで対抗しています。前内側ケージ封じ込めを含む最近の設計改良により、歴史的な脱臼リスクが低減され、オックスフォード可動式プラットフォームがセメントレスイノベーションの最前線に再配置されています。

クリニックでの採用は世代的なトレーニングパターンを反映しており、過去10年以内に実践に入った術者は、単一の哲学にデフォルトするのではなく、個別化された歩行分析に基づいて可動式と固定式の構造を交互に使用する可能性が高くなっています。この柔軟性は、インプラントコストだけでなくアウトカムが診療報酬を左右するバリューベース購買を推進するペイヤーの方向性と一致しています。長期的には、リアルタイム荷重データを送信できるセンサー搭載ポリエチレンインサートの統合により、可動式システムに追加の差別化ポイントが与えられ、単顆膝関節プロテーゼ市場での普及が加速する可能性があります。

固定方法別:セメントレス革命が勢いを増す

セメント固定インプラントは2024年の数量の72.6%を保持していましたが、セメントレス設計は多孔質チタン骨内成長への信頼の高まりと骨温存技術への世代的傾向を反映して4.7%CAGRで拡大する見込みです。10年間のランダム化試験では、セメント固定とセメントレスのベアリング間で摩耗が同等であることが示されており、長期的なポリエチレンの完全性を左右するのは固定方法の選択ではなく手術の規律であることが強調されています。一方、高度な噴霧プロセスによりTi6Al4V粉末供給における以前のボトルネックが緩和され、製造コストの削減と持続可能性指標の改善が実現しています。

セメントレスの採用は、セメントの不使用により手術時間が短縮されトルニケ使用時間が低下するため—どちらも早期退院の予測因子—外来ワークフローを重視する医療システムで特に活発です。セメント固定脛骨とセメントレス大腿骨を組み合わせたハイブリッドアプローチは、スループットを維持するために病院が求める明確な手術アルゴリズムを欠くニッチな橋渡し戦略にとどまっています。予測期間にわたり、骨梁模倣ラティス設計の漸進的な進歩により、セメントレスユニットが単顆膝関節プロテーゼ市場のプレミアム層として定着することが期待されています。

手術手技別:ロボティクスが精密医療を加速

手動器具は依然として2024年の手術の80.4%を担っていますが、イメージレスガイダンスにより機械軸、脛骨傾斜、関節ラインの復元のばらつきが半減するという証拠が蓄積されるにつれ、ロボット支援は5.7%CAGRを記録しています。DePuy Synthesは2024年にVELYSソリューションの510(k)認可を取得し、放射線を多用するCTスキャンなしで内側および外側UKAの両方を可能にしました。経済モデリングでは、再置換回避が購入・維持コストを相殺するため、高ボリュームセンターでの資本回収は5〜7年で可能であることが示唆されています。

手動からロボット支援ワークフローへ移行する術者は学習曲線のストレス軽減を挙げており、UKA初心者の術者は手動の75件に対してロボット20件後にギャップバランスの均等性を専門家と同等に達成しています。長期的には、この技術の詳細なデータ収集が骨切除前に過矯正リスクを警告する予測アナリティクスに活用される可能性があります。このバリュープロポジションは、デジタルで定量化されたアウトカムに対してますます敏感になっている患者選択環境で競争する施設にとって、ロボティクスをコアとなる能力として位置づけています。

エンドユーザー別:ASCがサービス提供を再構築

病院は2024年に60.4%のシェアを維持しましたが、最速の5.5%CAGRはASCからもたらされており、ASCはバンドル支払いインセンティブと最小限の一泊入院ルールを活用して、健康なUKA候補者のデフォルトの場となっています。外来施設では入院病棟と比較して感染率が最大50%低いと報告されており、このアウトカムはペイヤーの品質指標と相性が良いです。高ボリュームのASCチェーンは、UKAをTKAより割引価格で設定しながら同等以上の満足度スコアを提供する雇用主直接契約を交渉しており、単顆膝関節プロテーゼ市場の対象患者数を拡大しています。

整形外科専門クリニックは両極端の中間に位置し、複雑な再置換の紹介ハブとして機能しながら、単純な部分膝をパートナーASCに誘導しています。地域格差は依然として顕著であり、米国がASC普及をリードし、西欧が慎重に追いつきつつあり、新興アジア太平洋市場は規制の慣性と資本制約により依然として病院に依存しています。インプラントとASC向けサービスパッケージ—ナビゲーションソフトウェア、滅菌サポート、スループットアナリティクス—をバンドルするベンダーは、長期的なサプライヤー契約を確保する立場にあります。

地域分析

北米の2024年収益シェア40.3%は、強固なレジストリ監視、積極的なASC移行、ロボットプラットフォームの早期採用によって支えられており、単顆膝関節プロテーゼ市場におけるイノベーションのテストベッドとしての地位を強化しています。外来での膝手術を認めるメディケア政策の変更と部分膝を優遇する診断群分類コードの改良が商業的モメンタムを高めています。カナダの単一支払者制度はUKAを主にTKAの待機リスト解消のために活用しており、メキシコの民間セクターは大都市圏でのプレミアムデバイス採用を牽引しています。

欧州は第2位の市場として続いており、その関節レジストリは診療報酬委員会を十分に文書化されたシステムへと誘導する強力なエビデンスの蓄積を構築しています。スイス、ドイツ、英国の確立された製造クラスターが反復的な設計サイクルを促進し、欧州の術者が多孔質コーティングと革新的な器具に早期アクセスできるようにしています。ただし、より厳格な調達プロトコルが特定の公立病院ネットワークでのセメントレス展開を遅らせ、実績のあるセメント固定製品を優遇しています。

アジア太平洋は最速の5.2%CAGRを記録しており、人口の高齢化、肥満の増加、中国だけで平均膝関節置換術入院期間を15日から5日に短縮する病院近代化の取り組みを反映しています。日本と韓国はロボット支援UKAを先駆けており、資本支出を賄う意欲のある国民皆保険制度に支えられています。中国の人口の多い地方都市は、省当局が沿岸部との医療品質の均等化を目指す中、関節置換術センターへの投資を進めています。インドは規制が不十分なデバイス市場の警告事例を示しており、過去の股関節インプラント危機によって露呈したギャップが、セメントレスおよびロボット技術の普及に不可欠な前提条件である、より厳格な市販後サーベイランスへと政策立案者を促しています。

競争環境

単顆膝関節プロテーゼ市場は、大手多国籍企業と機動力のある専門企業が共存する中程度に集中した分野を特徴としています。Zimmer Biomedのオックスフォードフランチャイズは、先行するセメントレス部分膝と膨大なエビデンスプールの組み合わせが一時的な参入障壁を生み出せることを示しています。Strykerは全置換と部分置換の両手術に対応する次世代Mako 4プラットフォームで対抗し、施設を単一のロボットエコシステムに囲い込むことを目指しています。DePuy SynthesはVELYSのイメージレスワークフローに賭け、術前CTの費用を懸念するコスト意識の高いセンターを引き付けようとしています。

MedactaやConforMISなどの専門企業は、それぞれキネマティックアライメントと患者固有の3Dプリントガイドを通じてニッチを開拓し、個別化された復元を優先する術者コホートから価値を引き出しています。そのリーンな構造はより迅速なイテレーションを可能にしますが、大手企業が吸収できるサプライチェーンや規制上のショックにさらされます。コンポーネントメーカーとアナリティクス系スタートアップとのコラボレーションが台頭しており、リアルタイム荷重データを収集する埋め込みセンサーが将来の入札における必須条件になる可能性があります。

すべての階層にわたって、インプラント、消耗品、ナビゲーション、データ、アフターサービスを包含するポートフォリオの完全性が、主要な入札基準として単価を上回るようになっています。グローバルな流通、製造の冗長性、規制上の流暢さを持つ企業は優位性を維持していますが、使いやすさで差別化された破壊的参入者は、特定の地域や臨床セグメントでシェアを獲得でき、単顆膝関節プロテーゼ市場内のダイナミックな戦略的環境を維持しています。

単顆膝関節プロテーゼ産業のリーダー企業

Zimmer Biomet

Johnson & Johnson

Stryker

Smith + Nephew

Medacta

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Johnson & Johnson MedTechはAAOS 2025において、ATTUNEおよびSIGMA HPインプラントとのイメージレスナビゲーション統合を強調しながら、内側および外側部分膝向けVELYSロボットソリューションを展示しました。

- 2025年3月:Strykerは累計150万件のロボット膝手術を臨床的牽引力の証拠として挙げ、Mako 4スマートロボティクスシステムを発表しました。

- 2024年11月:Zimmer BiomedはオックスフォードセメントレスパーシャルニーのFDA承認を取得し、米国で認可された初かつ唯一のセメントレス部分インプラントとなりました。

- 2024年6月:DePuy Synthesは単顆適用向けVELYSの510(k)認可を取得し、全膝を超えてロボットの適用範囲を拡大しました。

世界の単顆膝関節プロテーゼ市場レポートの調査範囲

| 固定式ベアリング |

| 可動式ベアリング |

| セメント固定 |

| セメントレス |

| ハイブリッド |

| 従来法(手動) |

| ロボット支援 |

| コンピューター誘導(非ロボット) |

| 病院 |

| 整形外科専門クリニック |

| 外来手術センター(ASC) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ベアリング設計別 | 固定式ベアリング | |

| 可動式ベアリング | ||

| 固定方法別 | セメント固定 | |

| セメントレス | ||

| ハイブリッド | ||

| 手術手技別 | 従来法(手動) | |

| ロボット支援 | ||

| コンピューター誘導(非ロボット) | ||

| エンドユーザー別 | 病院 | |

| 整形外科専門クリニック | ||

| 外来手術センター(ASC) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の単顆膝関節プロテーゼ市場の規模はどのくらいですか?

単顆膝関節プロテーゼの市場規模は2025年に9億7,000万USDに達し、2030年までに11億9,000万USDに拡大する見通しです。

2030年までの部分膝単顆の予想成長率はどのくらいですか?

市場の年平均成長率は、セメントレス固定とロボットワークフローに牽引されて、今十年末まで4.3%と予測されています。

部分膝手術で最も急速に拡大している地域はどこですか?

アジア太平洋が5.2%CAGRでリードしており、高齢化人口動態、入院期間の短縮、インフラ整備が採用を加速しています。

外来手術センターがUKA成長にとって重要な理由は何ですか?

有利な診療報酬と迅速な退院プロトコルにより、ASCは5.5%CAGRを達成し、最も急速に成長するエンドユーザーセグメントとなっています。

セメントレスインプラントは10年間でセメント固定オプションとどのように比較されますか?

ランダム化データでは年間0.06mmの同一ポリエチレン摩耗が示されており、セメント関連の合併症を回避しながら手術時間を短縮しています。

ロボットシステムは部分膝においてコスト効率が良いですか?

10年間の分析では、再置換率の低下が初期資本支出を相殺し、高ボリュームセンターではロボティクスが経済的に有利であることが示されています。

最終更新日: