Taille et part du marché des distributeurs de sous-remplissage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 71.33 Milliards de dollars |

| Taille du Marché (2031) | 96.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des distributeurs de sous-remplissage par Mordor Intelligence

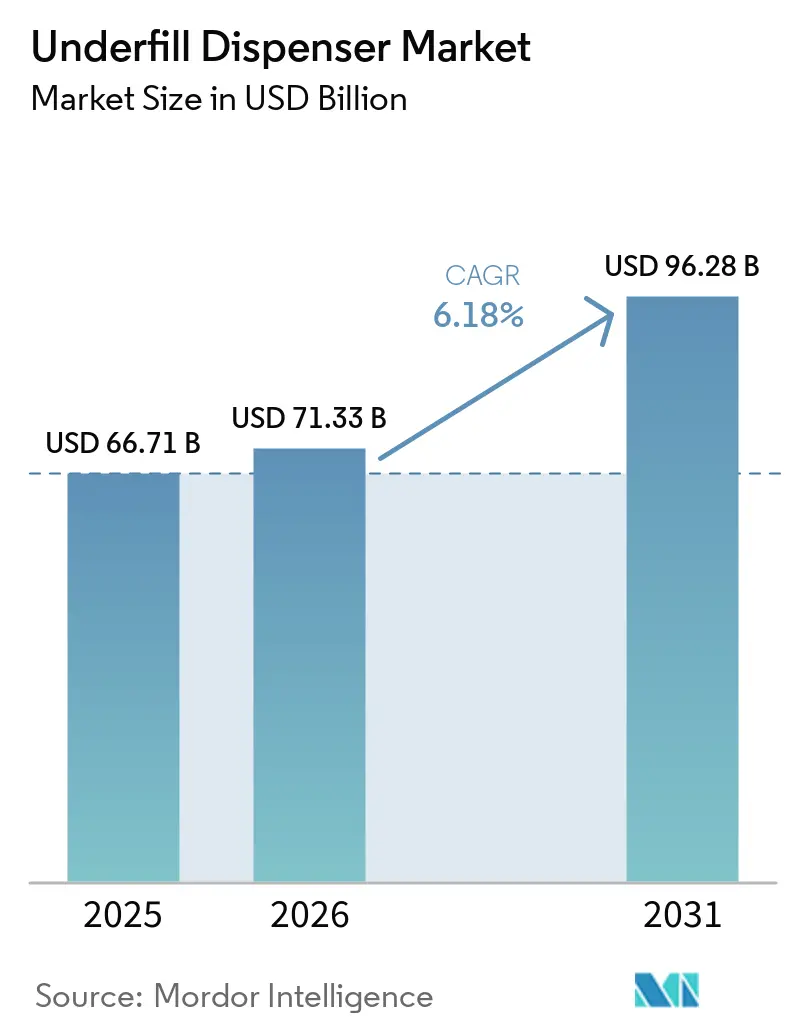

La taille du marché des distributeurs de sous-remplissage était évaluée à 66,71 milliards USD en 2025 et devrait croître de 71,33 milliards USD en 2026 pour atteindre 96,28 milliards USD d'ici 2031, à un TCAC de 6,18 % pendant la période de prévision (2026-2031). L'intégration hétérogène évolue rapidement, et les architectures à base de chiplets dominent désormais les feuilles de route des nœuds avancés des principaux fondeurs. Les fabricants d'équipements répondent avec des plateformes de projection piézoélectrique qui déposent des volumes inférieurs à 5 nanolitres et maintiennent une précision de placement de ±1 micromètre, des caractéristiques qui contribuent à éliminer la formation de vides dans les boîtiers empilés en 3D. Les fournisseurs de matériaux ont introduit des chimies époxy chargées de silice avec des températures de transition vitreuse supérieures à 200 °C pour correspondre au budget thermique des dispositifs logiques et de puissance à haute température, resserrant le lien entre le matériel de distribution et le développement chimique. L'Asie-Pacifique continue d'ancrer la demande alors que les sous-traitants d'assemblage étendent leur capacité à Taïwan, en Corée du Sud et en Chine continentale, tandis que les nouveaux programmes d'investissement souverain au Moyen-Orient créent de nouvelles opportunités en terrain vierge pour le marché des distributeurs de sous-remplissage.

Principaux enseignements du rapport

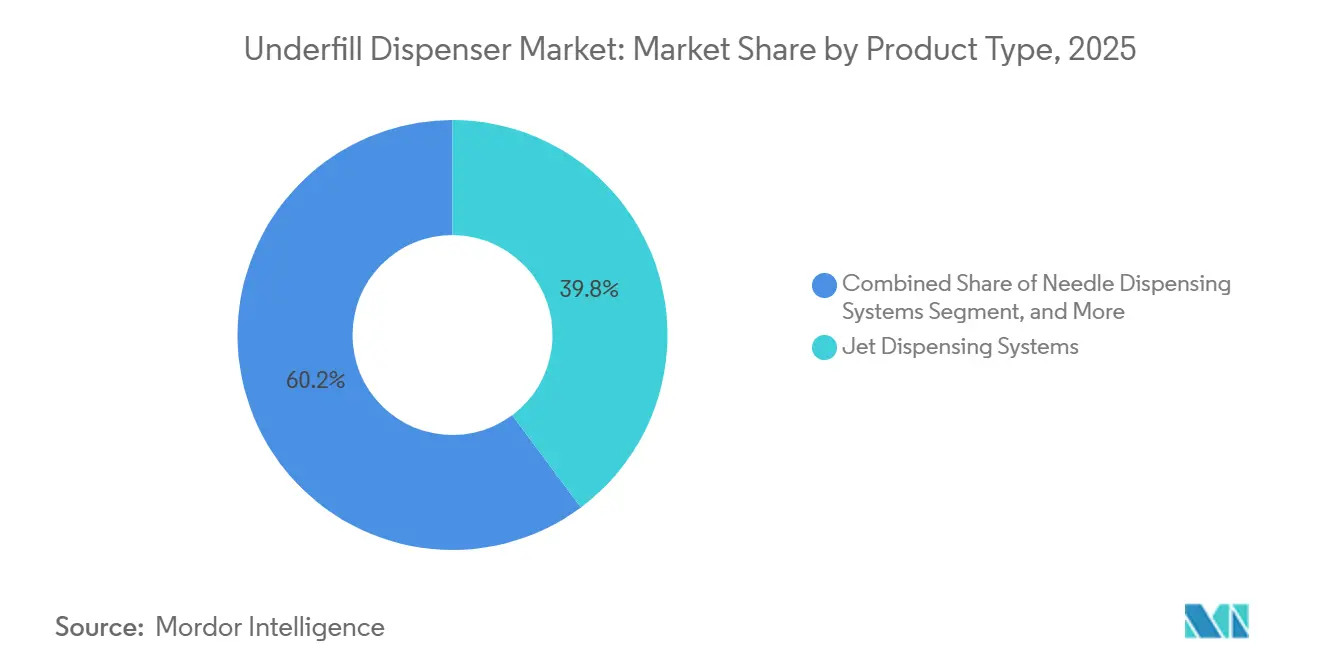

- Par type de produit, les systèmes de distribution par projection ont représenté 39,81 % du chiffre d'affaires de la part du marché des distributeurs de sous-remplissage en 2025 et devraient se développer à un TCAC de 6,77 % jusqu'en 2031.

- Par technologie, la projection piézoélectrique a dominé avec 34,54 % de la part du marché des distributeurs de sous-remplissage en 2025, tandis que ce même segment enregistre le TCAC prévisionnel le plus rapide à 6,94 % jusqu'en 2031.

- Par application, le conditionnement à puce retournée a capturé 30,22 % du chiffre d'affaires de 2025, tandis que le conditionnement photonique et optoélectronique progresse à un TCAC de 6,83 % pendant 2026-2031.

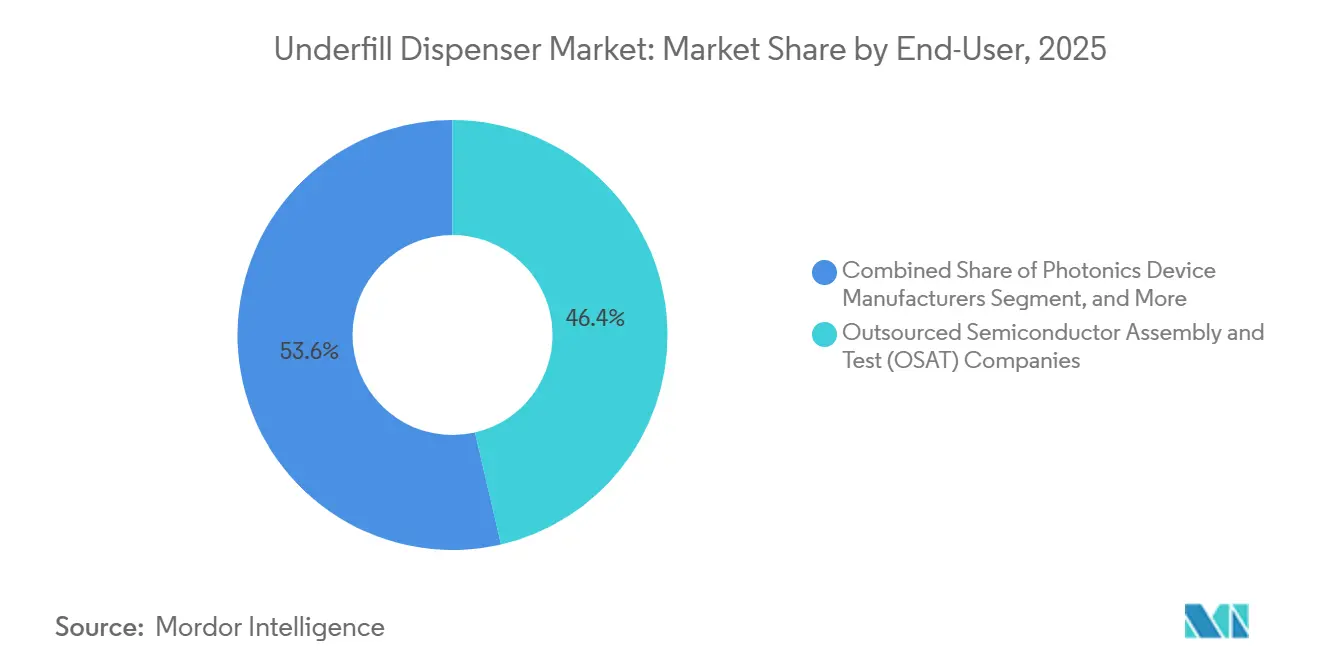

- Par utilisateur final, les entreprises de conditionnement et de test de semiconducteurs externalisés ont détenu 46,38 % de la part du chiffre d'affaires en 2025, mais les fabricants de dispositifs photoniques représentent le groupe à la croissance la plus rapide avec un TCAC de 6,88 % jusqu'en 2031.

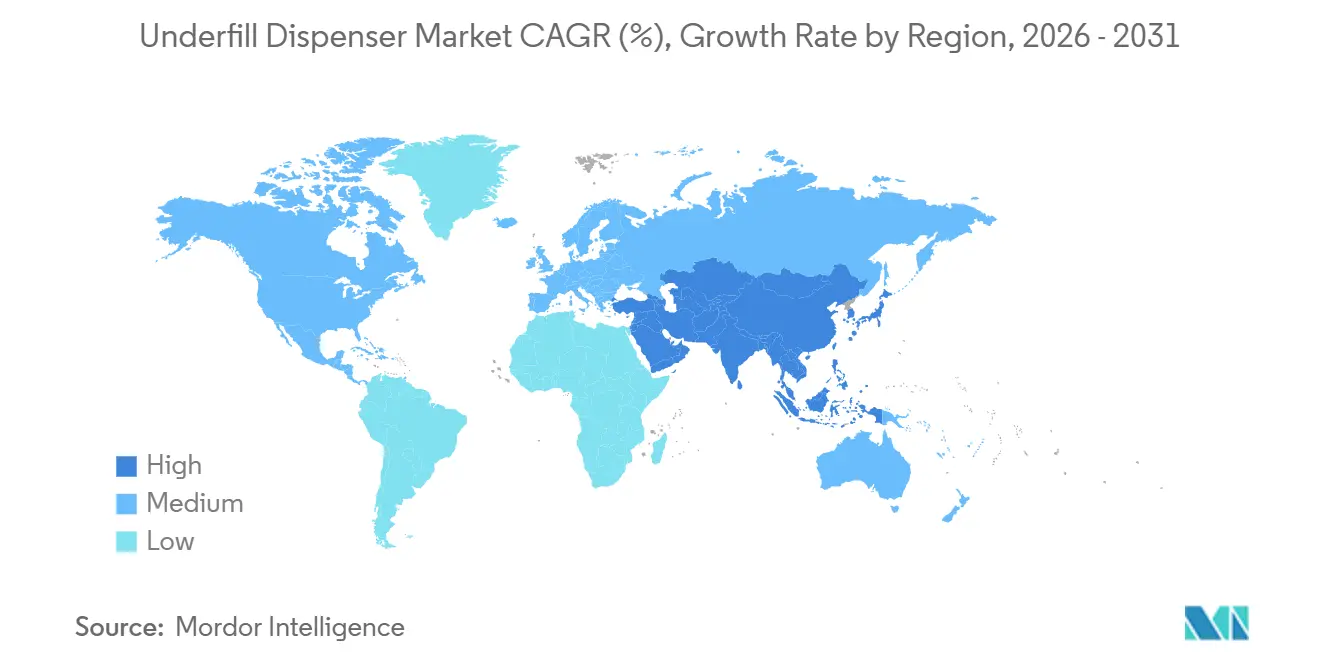

- Par géographie, l'Asie-Pacifique a dominé avec 53,73 % de la part du chiffre d'affaires en 2025, tandis que le Moyen-Orient devrait enregistrer le TCAC régional le plus élevé de 6,57 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des distributeurs de sous-remplissage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La planification de trajectoire de distribution optimisée par l'IA réduit le temps de cycle | +1.2% | Mondial, adoption précoce à Taïwan, en Corée du Sud, au Japon | Court terme (≤ 2 ans) |

| Adoption de boîtiers d'intégration hétérogène à haute densité | +1.5% | Amérique du Nord et Asie-Pacifique en cœur, débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| La transition vers l'empilement de puces en 3D exige un sous-remplissage sans vide | +1.3% | Asie-Pacifique en cœur, pôles d'emballage avancé en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de semiconducteurs de puissance de qualité automobile | +0.9% | Europe et Amérique du Nord, influence des véhicules électriques en Chine | Long terme (≥ 4 ans) |

| Croissance des assemblages de photonique sur silicium et d'optiques co-intégrées | +0.8% | Centres de données hyperscale en Amérique du Nord, sous-traitants en Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence de substrats à base de chiplets avec espacement étroit | +0.7% | Mondial, concentré sur les sites d'emballage avancé à Taïwan et aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La planification de trajectoire de distribution optimisée par l'IA réduit le temps de cycle

Les algorithmes d'apprentissage automatique intégrés dans les systèmes de vision génèrent désormais des trajectoires de distribution qui réduisent le temps de cycle de sous-remplissage de 15 à 25 %, par rapport à la programmation basée sur des règles, une capacité que Coherix a introduite dans ses systèmes d'inspection de vision 3D déployés sur les lignes de conditionnement CoWoS de TSMC en 2025.[1]Coherix, "Predator3D Vision Inspection System," coherix.com Ces modèles évaluent la topographie, le gauchissement du substrat et l'historique de température de refusion, puis ajustent les angles d'approche de la buse et la pression en temps réel. Les grands sous-traitants d'assemblage qui déploient cette technologie rapportent que le temps de développement des recettes est passé de 50 heures à moins de 10, libérant des ressources d'ingénierie pour les nouvelles qualifications de boîtiers. Les gains de fiabilité sont notables dans les modules de puissance en carbure de silicium, où les chimies de sous-remplissage non newtoniennes exigent des profils de pression que les contrôleurs hérités basés sur des règles ne peuvent pas maintenir. Une planification de trajectoire plus rapide augmente également l'utilisation des équipements, un indicateur clé, car les coûts en capital des systèmes de projection haut de gamme dépassent 1 million USD.

Adoption de boîtiers d'intégration hétérogène à haute densité

Les topologies à chiplets imprègnent les accélérateurs d'intelligence artificielle et les CPU haute performance, faisant descendre le pas des billes puce à puce en dessous de 40 micromètres. Les matériaux de sous-remplissage doivent contenir des particules de charge ne dépassant pas 2 micromètres pour éviter les ponts entre les joints de soudure, poussant les distributeurs à délivrer des points de 1 à 4 nanolitres avec une précision de ±1 micromètre. Les plateformes de projection à double vanne basculent désormais instantanément entre les chimies de sous-remplissage à flux capillaire et à moulage, réduisant le changement de ligne de 90 minutes à 15 minutes. Les sous-traitants d'assemblage gérant plusieurs configurations de substrats au cours du même quart de travail rapportent des gains de débit de 20 à 25 %, renforçant l'argument concurrentiel en faveur de la projection de précision sur le marché des distributeurs de sous-remplissage.

La transition vers l'empilement de puces en 3D exige un sous-remplissage sans vide

L'intégration verticale utilisant des vias traversant le silicium permet aux matrices de mémoire et de logique de cohabiter dans des empilements dépassant 800 interconnexions par millimètre carré. Tout vide supérieur à 50 micromètres propage un délaminage lors des cycles thermiques, compromettant les liaisons de données au-dessus de 56 Gbps. Les nouveaux mélanges époxy abaissent la tension de surface à 28 dyn/cm et maintiennent la stabilité de la viscosité entre 25 et 120 °C, réduisant l'incidence des vides de retrait en dessous de 2 %. Les distributeurs équipés de chauffages de substrat en boucle fermée qui suivent ±2 °C sont donc essentiels, et la demande du marché se déplace vers des équipements qui intègrent ces contrôles nativement plutôt que de s'appuyer sur des plaques chauffantes externes.

Demande croissante de semiconducteurs de puissance de qualité automobile

Les véhicules électriques favorisent désormais les dispositifs en carbure de silicium classés au-delà de 900 V et 400 A, poussant les chimies de sous-remplissage à survivre à 1 000 cycles thermiques de -40 °C à 150 °C. La qualification automobile (AEC-Q100) plafonne les niveaux de vides admissibles à 0,2 %, un ordre de grandeur plus strict que les spécifications grand public. Les distributeurs doivent donc accueillir des sous-remplissages moulés à haute viscosité à 80 °C tout en empêchant la contamination ionique en dessous de 10 ppm. Les circuits fluidiques en acier inoxydable, les joints en PTFE et les routines automatisées de purge au solvant émergent comme des facteurs de différenciation dans les appels d'offres émis par les fournisseurs de premier rang européens et nord-américains.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement élevé des plateformes de projection avancées | -0.8% | Mondial, aigu en Asie du Sud-Est et en Europe de l'Est | Court terme (≤ 2 ans) |

| Débit de distribution limité pour les lignes de conditionnement au niveau du panneau | -0.6% | Lignes pilotes en Asie-Pacifique, installations de R&D en Amérique du Nord | Moyen terme (2-4 ans) |

| Le rétrécissement des espaces entre puces intensifie le risque de flux/contamination | -0.4% | Sites d'emballage avancé mondiaux | Long terme (≥ 4 ans) |

| Pénurie de talents en ingénierie de procédés pour le sous-remplissage au niveau de la tranche | -0.3% | Europe et Amérique du Nord, émergent au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des plateformes de projection avancées

Les distributeurs à projection piézoélectrique de nouvelle génération, associés à une vision en ligne, des configurations à double vanne et des enceintes de classe 100, atteignent 800 000 à 1 200 000 USD par unité. Les petits et moyens sous-traitants d'assemblage qui traitent des boîtiers à réseau de billes hérités à des marges modestes ne peuvent pas absorber ces coûts sans financement externe. Les dépenses d'investissement agrégées du secteur des équipements semiconducteurs ont atteint 200 milliards USD en 2026, mais les taux d'utilisation des équipements pour les distributeurs de sous-remplissage ont en moyenne 65 à 70 % alors que les lignes d'assemblage alternaient entre les processus de puce retournée, de réseau de billes et de conditionnement au niveau de la tranche qui nécessitent différentes recettes de distribution et des changements de matériaux consommant 2 à 4 heures par transition.[2]SEMI, "Semiconductor Equipment Capex Reaches USD 200 Billion in 2026," semi.org L'équation du retour sur investissement devient plus difficile lorsque l'utilisation des lignes est en moyenne de 65 à 70 %, car les équipes changent les recettes plusieurs fois par quart de travail. Par conséquent, de nombreux fournisseurs de second rang optent encore pour des distributeurs à aiguille pneumatique dont le prix est inférieur à 250 000 USD, même si ces outils ne peuvent pas atteindre les objectifs de vides pour les programmes automobiles ou aérospatiaux.

Débit de distribution limité pour les lignes de conditionnement au niveau du panneau

Le conditionnement au niveau du panneau à sorties multiples utilise des substrats de 310 mm × 310 mm qui portent 3 à 5 fois plus de puces que les formats en bande. Pourtant, les portiques de distributeurs de plus de 400 mm subissent des résonances, forçant des réductions de vitesse pour préserver une précision de ±5 micromètres, plafonnant la production à environ 300 panneaux par heure. Les premières montées en production à Taïwan ont enregistré des taux de reprise supérieurs à 8 % en raison d'un gauchissement du substrat dépassant 200 micromètres, déformant les coordonnées de distribution programmées. Les plateformes multi-têtes de type araignée divisent désormais un panneau en quatre quadrants, chacun desservi par un module de distribution dédié, mais l'architecture reste coûteuse et est adoptée principalement par des lignes pilotes axées sur les essais de puce retournée et d'intégration hétérogène.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes de projection gagnent un avantage de précision

Les distributeurs à projection ont représenté la plus grande part du chiffre d'affaires de 2025, et le marché des distributeurs de sous-remplissage pour les plateformes de projection devrait croître à un TCAC de 6,77 % sur 2026-2031. Leur fonctionnement sans contact élimine les rayures sur les substrats et permet des points inférieurs à 5 nanolitres, des attributs cruciaux pour les chiplets séparés par 25 micromètres ou moins. Les machines hybrides qui combinent des têtes à flux capillaire et à projection dans un seul cadre réduisent désormais l'espace au sol de 40 % et aident les usines à consolider plusieurs processus hérités sur une seule ligne.

Les systèmes à aiguille dominent encore les encapsulants à haute viscosité au-dessus de 50 000 cP, mais l'intérêt diminue à mesure que les fournisseurs de matériaux reformulent les chimies pour correspondre aux profils de cisaillement des éjecteurs piézoélectriques. La sensibilité aux coûts maintient la pertinence des distributeurs à flux capillaire dans l'électronique grand public, où des niveaux de vides de 3 à 5 % restent acceptables. Même ainsi, la planification de trajectoire pilotée par l'IA porte l'utilisation des plateformes de projection à près de 80 %, réduisant l'écart du coût total de possession. En conséquence, le marché des distributeurs de sous-remplissage voit les budgets d'approvisionnement s'orienter décisivement vers les systèmes de projection tant chez les OSAT multinationaux que régionaux.

Par technologie : la projection piézoélectrique étend son avance

La projection piézoélectrique a capturé 34,54 % de la part du chiffre d'affaires en 2025, et sa part du marché des distributeurs de sous-remplissage est en voie de s'élargir, avec une projection de TCAC de 6,94 %. Les têtes d'impression regroupant plus de 1 500 buses tirent désormais à 20 kHz, poussant le nombre de points horaires au-delà de 90 000 tout en maintenant une tolérance de positionnement de ±2 micromètres.[3]Kyocera Corporation, "1,584-Nozzle Piezoelectric Printhead," kyocera.co.jp Les outils à aiguille pneumatique conservent une part dans les lignes d'Asie du Sud-Est fonctionnant avec des BGA à pas de 0,5 mm, mais chaque feuille de route majeure de boîtiers avancés spécifie une capacité piézoélectrique pour des espaces entre puces inférieurs à 20 micromètres.

Les pompes à déplacement positif et les vis sans fin à vis d'Archimède occupent une niche pour le conditionnement au niveau de la tranche qui nécessite un débit soutenu supérieur à 10 mL/min, des volumes en dehors de la zone de confort des empilements piézoélectriques. Le transfert de film a gagné une place parmi les modules MEMS ultra-minces de moins de 200 μm de hauteur, mais le manque de support chimique large limite la croissance aujourd'hui. Dans l'ensemble, l'intégration élargie de la vision machine et la vérification de distribution en temps réel consolident le leadership de la technologie piézoélectrique dans les principaux programmes d'intégration hétérogène sur le marché des distributeurs de sous-remplissage.

Par application : le conditionnement photonique monte en puissance le plus rapidement

La puce retournée a représenté 30,22 % du chiffre d'affaires de 2025, car les puces GPU et CPU continuent d'exiger une encapsulation sans vide pour les cœurs à haute densité de puissance de plus de 800 mm². Cette croissance est portée par l'adoption croissante des technologies semiconductrices avancées, qui nécessitent des solutions de sous-remplissage précises pour garantir la fiabilité et les performances. Cependant, les assemblages photoniques et optoélectroniques devraient dépasser toutes les autres utilisations avec un TCAC de 6,83 %. La demande croissante de centres de données hyperscale, portée par le besoin d'un traitement et d'une transmission de données plus rapides, pousse les opérateurs à migrer vers des optiques co-intégrées. Ces optiques nécessitent des matériaux de sous-remplissage spécifiquement conçus pour correspondre aux interposeurs en verre et aux puces de photonique sur silicium, des spécifications que les processus à flux capillaire traditionnels ne peuvent pas satisfaire efficacement.

Le travail sur les réseaux de billes reste un coussin de volume pour les distributeurs pneumatiques, fournissant une demande stable pour les solutions de sous-remplissage conventionnelles. Cependant, le marché des distributeurs de sous-remplissage déplace rapidement son attention vers des modules photoniques plus petits et à marges plus élevées qui s'appuient sur des équipements de projection haut de gamme pour une application précise. De plus, le conditionnement au niveau de la tranche gagne en pertinence significative à mesure que les fondeurs adoptent de plus en plus des séquences de flux sous moulage. Ces séquences permettent aux boîtiers d'être singularisés seulement après le durcissement du sous-remplissage, réduisant le temps de test et minimisant le risque d'erreurs de manipulation des puces, améliorant ainsi l'efficacité globale et le rendement dans le processus de fabrication.

Par utilisateur final : les fabricants de dispositifs photoniques accélèrent

Les OSAT ont livré 46,38 % du chiffre d'affaires de 2025 et restent des clients ancrés car les fournisseurs de puces sans usine continuent de s'associer pour l'innovation en back-end. Les entreprises de conditionnement et de test de semiconducteurs externalisés (OSAT) jouent un rôle essentiel sur le marché des distributeurs de sous-remplissage en fournissant des solutions d'emballage avancées qui répondent aux besoins évolutifs des entreprises de semiconducteurs sans usine. Ces partenariats sont essentiels pour stimuler l'innovation en back-end, garantissant que les dernières conceptions de puces sont efficacement conditionnées et testées. Même ainsi, les fabricants de dispositifs photoniques enregistrent le TCAC le plus rapide à 6,88 %, tirant parti des sous-remplissages compatibles avec le verre pour intégrer des lasers et des détecteurs directement à côté des ASIC de commutation. La croissance rapide de la fabrication de dispositifs photoniques est portée par la demande croissante de transmission de données à haute vitesse et de systèmes de communication optique avancés. Les fabricants de dispositifs intégrés approfondissent leurs capacités internes pour renforcer le contrôle de la propriété intellectuelle, illustré par 12,9 milliards USD engagés pour un nouveau pôle de conditionnement HBM en Corée du Sud. Cet investissement significatif souligne l'importance stratégique du conditionnement de mémoire à haute bande passante (HBM) pour soutenir l'informatique de prochaine génération et les applications d'IA.

Les fondeurs qui étendent les lignes CoWoS et à sorties multiples ajoutent une traction incrémentale, tandis que les prestataires de services de fabrication électronique déploient des distributeurs pour répondre aux seuils de vides IPC-A-610 Classe 3 pour les unités de contrôle automobile. L'expansion des lignes de conditionnement Chip-on-Wafer-on-Substrate (CoWoS) et à sorties multiples par les fondeurs reflète la demande croissante de technologies d'emballage avancées qui améliorent les performances et réduisent les facteurs de forme. Les prestataires de services de fabrication électronique adoptent également de plus en plus les distributeurs de sous-remplissage pour répondre à des normes de qualité strictes, telles que les seuils de vides IPC-A-610 Classe 3, qui sont essentiels pour garantir la fiabilité des unités de contrôle automobile. Les institutions de recherche et les usines pilotes complètent la demande avec des boîtiers quantiques cryogéniques et des prototypes au niveau de la tranche, maintenant collectivement une utilisation élevée dans une base d'utilisateurs élargie sur le marché des distributeurs de sous-remplissage. Ces institutions et usines pilotes contribuent au marché en stimulant l'innovation et en testant de nouvelles technologies d'emballage, telles que les boîtiers quantiques cryogéniques et les prototypes au niveau de la tranche, qui sont essentiels pour faire progresser les processus de fabrication de semiconducteurs.

Par plage de volume de distribution : les points inférieurs à 5 nanolitres deviennent courants

Les motifs inférieurs à 5 nanolitres continuent de représenter une part plus petite du total des points ; cependant, ils constituent le segment à la croissance la plus rapide à mesure que les espaces entre chiplets rétrécissent en dessous de 30 micromètres. Ce sous-segment de haute précision du marché des distributeurs de sous-remplissage est principalement desservi par des jets piézoélectriques, qui peuvent tirer des gouttelettes dans la plage de 1 à 4 nanolitres. La plage de 5 à 30 nanolitres détient encore la part majoritaire car les conceptions de puces retournées courantes peuvent accommoder des espaces légèrement plus larges. Cela permet un équilibre pratique entre le débit et la précision, en faisant un choix privilégié pour de nombreuses applications.

Les volumes de distribution supérieurs à 30 nanolitres restent pertinents pour les modules de puissance et les anciennes conceptions de BGA (réseau de billes), où l'obtention d'une couverture complète prend le pas sur le placement précis. Cependant, à mesure que chaque nouvelle génération de HBM (mémoire à haute bande passante) ou d'accélérateurs d'IA émerge, les ingénieurs d'emballage sont de plus en plus poussés vers des tailles de gouttelettes plus petites pour répondre aux exigences des conceptions avancées. Les fournisseurs d'équipements répondent à cette tendance en introduisant des feuilles de route visant à atteindre des volumes d'éjection stables aussi bas que 0,5 à 1 nanolitre d'ici 2028, signalant une avancée significative dans la technologie de distribution.

Analyse géographique

L'Asie-Pacifique a généré 53,73 % du chiffre d'affaires de 2025, ancrée par le cluster d'usines d'emballage avancé de Taïwan qui consomment ensemble plus de 500 distributeurs de haute précision. La Corée du Sud a ajouté de l'élan en 2026 avec le lancement des travaux d'un complexe HBM de 12,9 milliards USD, garantissant des commandes pour au moins 40 outils de projection haut de gamme. Les initiatives 2,5D de la Chine continentale, portées par des startups GPU nationales, ont augmenté la demande locale à deux chiffres même si les contrôles à l'exportation contraignaient la capacité des tranches EUV. Le Japon reste stable mais s'appuie sur des fournisseurs nationaux qui livrent des améliorations progressives appréciées par les clients automobiles aux calendriers de qualification conservateurs.

Le Moyen-Orient est prêt pour un TCAC de 6,57 % et est le grimpeur régional le plus rapide. Les fonds souverains soutiennent plusieurs usines aux Émirats arabes unis et en Arabie saoudite, dont une ligne logique de 16 milliards USD associée à une capacité d'assemblage de chiplets. Les politiques régionales visent 50 entreprises semiconductrices nationales d'ici 2028, et les documents d'approvisionnement spécifient déjà des distributeurs de sous-remplissage à espacement étroit correspondant à ceux utilisés à Taïwan.

L'Amérique du Nord et l'Europe progressent à des taux à un chiffre moyen alors que les incitations de la loi CHIPS subventionnent l'emballage national mais peinent avec des pénuries de talents en ingénierie. Les lignes pilotes en Arizona et en Saxe ont installé des jets de précision mais signalent des temps de formation des opérateurs prolongés car seuls quelques centaines d'ingénieurs dans le monde se spécialisent dans le sous-remplissage au niveau de la tranche. L'Amérique du Sud et l'Afrique restent naissantes, bien que les fournisseurs automobiles brésiliens aient commencé à qualifier des encapsulants sans vide pour les contrôleurs à carburant flexible, laissant présager une future hausse des commandes régionales pour le marché des distributeurs de sous-remplissage.

Paysage concurrentiel

Le marché des distributeurs de sous-remplissage présente une concentration modérée, les trois premiers fournisseurs, Nordson, Musashi Engineering et Mycronic, commandant collectivement environ 45 à 50 % du chiffre d'affaires en 2025. Les lignes IntelliJet et PICO Pulse XP de Nordson dominent les déploiements inférieurs à 5 nL, offrant une précision de ±1 μm que les concurrents ne peuvent pas encore égaler en production à grand volume.[4]Nordson Corporation, "IntelliJet Dispensing System," nordson.com L'éjecteur BA 01 de Mycronic, lancé fin 2025, est réglé pour des points de 1 à 4 nL à 20 kHz et a déjà obtenu des victoires de conception dans les principaux assemblages de chiplets prévus pour la montée en production en 2026. Musashi maintient son leadership au Japon grâce à un service local robuste, un facteur de différenciation apprécié par les équipementiers automobiles de premier rang.

Les entrants chinois tels que Shenzhen Second Intelligent Equipment fournissent des distributeurs pneumatiques dont le prix est inférieur de 30 à 40 % aux équipements importés, élargissant leur part parmi les OSAT de second rang axés sur les BGA grand public. Les fournisseurs européens se concentrent sur les architectures multi-têtes de type araignée adaptées aux lignes pilotes de conditionnement au niveau du panneau. Les fournisseurs de matériaux ont commencé à regrouper des recettes de processus avec la qualification des équipements, créant un quasi-verrouillage d'écosystème qui augmente les coûts de changement pour les sous-traitants d'assemblage.

Le leadership technologique se déplace vers la vision machine intégrée et l'optimisation de trajectoire pilotée par l'IA. Les distributeurs sont désormais livrés avec des profileurs 3D intégrés qui construisent des cartes de hauteur en temps réel et ajustent les paramètres de projection pour éliminer les vides et compenser le gauchissement du substrat. Les fournisseurs capables de fusionner l'analyse logicielle avec la fiabilité matérielle sont donc les mieux positionnés pour capturer une part incrémentale à mesure que le marché des distributeurs de sous-remplissage s'enfonce davantage dans l'intégration hétérogène.

Leaders du secteur des distributeurs de sous-remplissage

Nordson Corporation

Musashi Engineering, Inc.

Henkel AG & Co. KGaA

Illinois Tool Works Inc. (Camalot Systems)

Mycronic AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Nordson a présenté sa plateforme de projection en salle blanche Vantage au SEMICON China, mettant en avant un changement de double vanne qui réduit les temps d'arrêt de 90 minutes à 15 minutes.

- Mars 2026 : Mycronic a débuté les distributeurs en ligne MYD10 et MYD50, apportant des transitions sans outil entre les chimies de sous-remplissage à flux capillaire et à moulage à la production à haute diversité.

- Mars 2026 : Henkel a présenté des formulations de sous-remplissage compatibles avec le verre au METPACK 2026, ciblant les assemblages de photonique sur silicium prévus pour le déploiement en centres de données en 2027.

- Janvier 2026 : Henkel a consolidé la R&D en matériaux d'emballage en Asie-Pacifique dans un nouveau site du Singapore Science Park axé sur les sous-remplissages pour chiplets et circuits intégrés 3D.

Portée du rapport mondial sur le marché des distributeurs de sous-remplissage

Le marché des distributeurs de sous-remplissage est le secteur mondial axé sur le développement, la fabrication et le déploiement de systèmes de distribution de précision pour l'application de matériaux de sous-remplissage dans les processus de conditionnement de semiconducteurs. Les distributeurs de sous-remplissage jouent un rôle essentiel dans l'amélioration de la résistance mécanique, de la stabilité thermique et de la fiabilité des assemblages microélectroniques en remplissant les espaces entre les puces et les substrats, en particulier dans les technologies d'emballage avancées où les exigences de miniaturisation et de performance sont élevées.

Le rapport sur le marché des distributeurs de sous-remplissage est segmenté par type de produit (flux capillaire, système de distribution par projection, systèmes combinés/hybrides et systèmes de distribution à aiguille), technologie (projection piézoélectrique, aiguille pneumatique, vis sans fin à vis d'Archimède, pompe à déplacement positif et systèmes de transfert de film), application (conditionnement à puce retournée, conditionnement à réseau de billes (BGA), conditionnement au niveau de la tranche (WLP), conditionnement MEMS et capteurs, conditionnement photonique et optoélectronique et conditionnement de semiconducteurs de puissance), utilisateur final (entreprises de conditionnement et de test de semiconducteurs externalisés (OSAT), fabricants de dispositifs intégrés (IDM), fondeurs, prestataires de services de fabrication électronique (EMS), fabricants de dispositifs photoniques et institutions/laboratoires de recherche et développement), plage de volume de distribution (<5 nanolitres, 5–30 nanolitres et >30 nanolitres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Afrique du Sud). Les prévisions du marché sont fournies en valeur (USD).

| Distributeurs de sous-remplissage à flux capillaire |

| Systèmes de distribution par projection |

| Systèmes combinés / hybrides |

| Systèmes de distribution à aiguille |

| Projection piézoélectrique |

| Aiguille pneumatique |

| Vis sans fin à vis d'Archimède |

| Pompe à déplacement positif |

| Systèmes de transfert de film |

| Conditionnement à puce retournée |

| Conditionnement à réseau de billes (BGA) |

| Conditionnement au niveau de la tranche (WLP) |

| Conditionnement MEMS et capteurs |

| Conditionnement photonique et optoélectronique |

| Conditionnement de semiconducteurs de puissance |

| Entreprises de conditionnement et de test de semiconducteurs externalisés (OSAT) |

| Fabricants de dispositifs intégrés (IDM) |

| Fondeurs |

| Prestataires de services de fabrication électronique (EMS) |

| Fabricants de dispositifs photoniques |

| Institutions / laboratoires de recherche et développement |

| Moins de 5 nanolitres |

| 5–30 nanolitres |

| Plus de 30 nanolitres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Distributeurs de sous-remplissage à flux capillaire | |

| Systèmes de distribution par projection | ||

| Systèmes combinés / hybrides | ||

| Systèmes de distribution à aiguille | ||

| Par technologie | Projection piézoélectrique | |

| Aiguille pneumatique | ||

| Vis sans fin à vis d'Archimède | ||

| Pompe à déplacement positif | ||

| Systèmes de transfert de film | ||

| Par application | Conditionnement à puce retournée | |

| Conditionnement à réseau de billes (BGA) | ||

| Conditionnement au niveau de la tranche (WLP) | ||

| Conditionnement MEMS et capteurs | ||

| Conditionnement photonique et optoélectronique | ||

| Conditionnement de semiconducteurs de puissance | ||

| Par utilisateur final | Entreprises de conditionnement et de test de semiconducteurs externalisés (OSAT) | |

| Fabricants de dispositifs intégrés (IDM) | ||

| Fondeurs | ||

| Prestataires de services de fabrication électronique (EMS) | ||

| Fabricants de dispositifs photoniques | ||

| Institutions / laboratoires de recherche et développement | ||

| Par plage de volume de distribution | Moins de 5 nanolitres | |

| 5–30 nanolitres | ||

| Plus de 30 nanolitres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des distributeurs de sous-remplissage d'ici 2031 ?

La taille du marché des distributeurs de sous-remplissage devrait atteindre 96,28 milliards USD d'ici 2031, avec une croissance à un TCAC de 6,18 % entre 2026 et 2031

Quel type de produit détient la plus grande part de chiffre d'affaires aujourd'hui ?

Les systèmes de distribution par projection ont dominé avec 39,81 % du chiffre d'affaires de 2025, reflétant une forte adoption pour les boîtiers de chiplets et empilés en 3D de haute précision

Quel segment technologique se développe le plus rapidement ?

La projection piézoélectrique devrait afficher le TCAC le plus élevé de 6,94 % pendant 2026-2031 à mesure que les espaces entre puces rétrécissent en dessous de 20 micromètres

Quel groupe d'utilisateurs finaux croît le plus rapidement ?

Les fabricants de dispositifs photoniques sont prévus pour un TCAC de 6,88 % jusqu'en 2031 alors que les opérateurs de centres de données migrent vers des optiques co-intégrées

Quelle région enregistrera le taux de croissance le plus élevé ?

Le Moyen-Orient devrait progresser à un TCAC de 6,57 %, soutenu par des investissements souverains dans de nouvelles installations d'assemblage de chiplets

Quel est le principal obstacle limitant l'adoption plus large des systèmes de projection avancés ?

Les dépenses d'investissement élevées, dépassant souvent 1 million USD par outil, restent le principal obstacle pour les petits sous-traitants d'assemblage cherchant une capacité de projection de précision.

Dernière mise à jour de la page le: