Taille et part du marché des distributeurs de carburant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

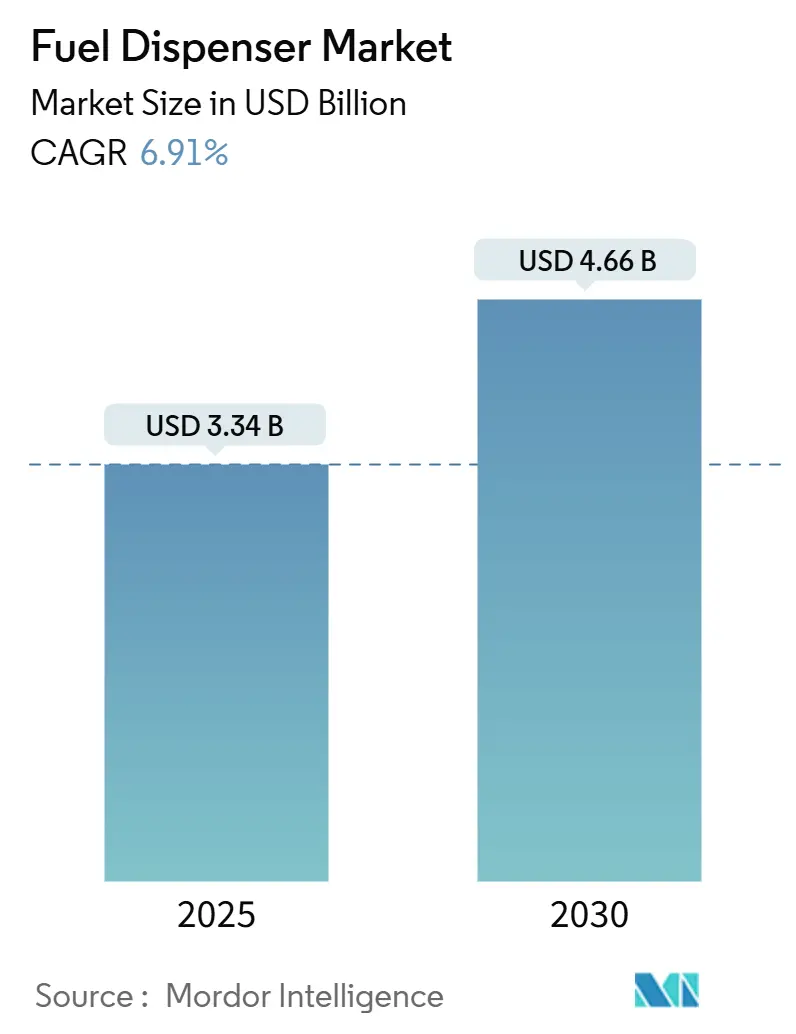

| Taille du Marché (2025) | 3.34 Milliards de dollars |

| Taille du Marché (2030) | 4.66 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des distributeurs de carburant par Mordor Intelligence

La taille du marché des distributeurs de carburant est estimée à 3,34 milliards USD en 2025 et devrait atteindre 4,66 milliards USD d'ici 2030, à un CAGR de 6,91 % pendant la période de prévision (2025-2030).

La croissance repose sur des tendances parallèles : les dépenses des économies émergentes dans les réseaux de distribution de carburant au détail en construction neuve, les mises à niveau obligatoires des paiements EMV et sans contact, et le déploiement rapide de plateformes de distribution intelligente riches en données pour l'hydrogène, le diesel renouvelable et autres carburants. Les fournisseurs intégrant la gestion des carburants alternatifs avec des analyses basées sur le cloud renforcent leur positionnement concurrentiel, même si l'électrification dans les marchés de l'OCDE réduit les volumes d'essence. La pression sur la chaîne d'approvisionnement en capteurs de débit de précision et les responsabilités en matière de cybersécurité pour les stations-service connectées tempèrent l'élan à court terme, mais ne compensent pas les programmes d'infrastructure liés à la demande du transport commercial et aux déploiements d'hydrogène. En conséquence, le marché des distributeurs de carburant investit dans la capacité multi-carburant, l'analytique en périphérie de réseau et les conceptions modulaires qui réduisent les délais de mise en service des sites.

Principaux enseignements du rapport

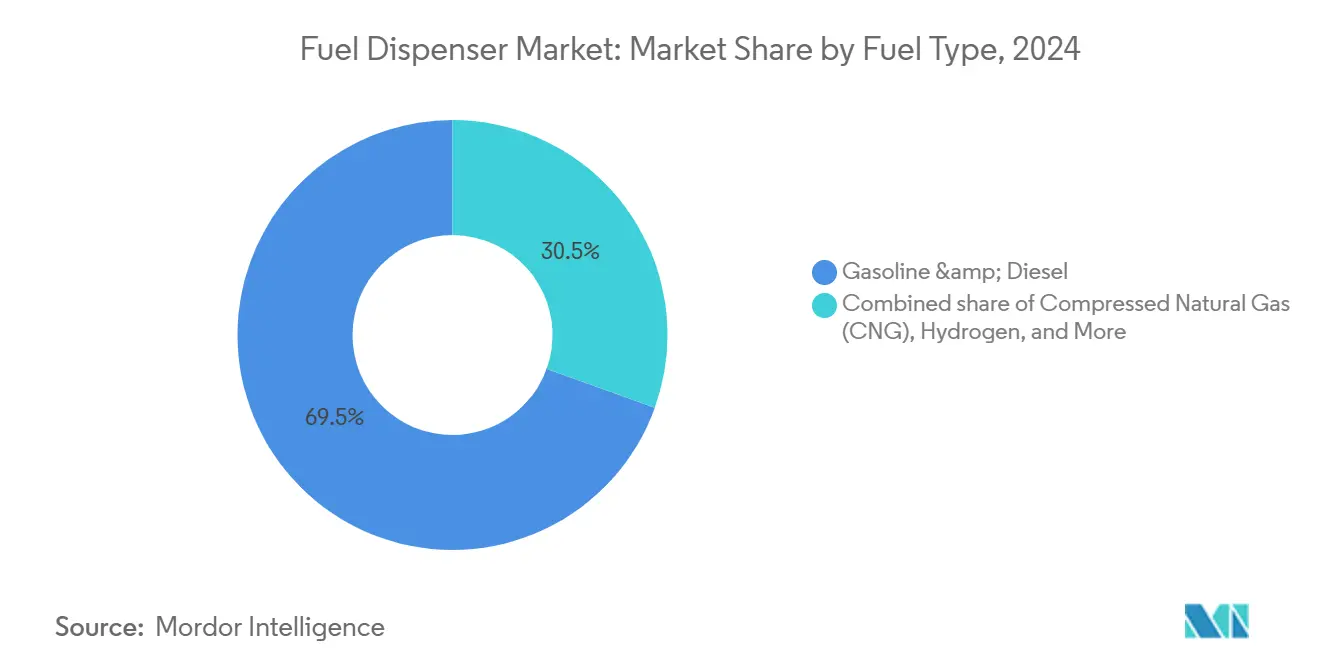

- Par type de carburant, les équipements à hydrogène ne représentaient qu'une niche en 2024, mais leur expansion est prévue à un CAGR de 116,5 % jusqu'en 2030, le plus rapide parmi toutes les sous-sections du marché des distributeurs de carburant.

- Par technologie, les distributeurs électroniques et intelligents compatibles IoT ont dominé avec une part de revenus de 63,8 % en 2024, tout en maintenant le CAGR de segment le plus élevé à 7,3 % jusqu'en 2030, soulignant leur rôle central sur le marché des distributeurs de carburant.

- Par type de distributeur, les unités mobiles et sur châssis ont affiché la progression la plus rapide à un CAGR de 8,5 % entre 2025 et 2030, reflétant les besoins croissants en infrastructure de flotte et temporaire sur le marché des distributeurs de carburant.

- Par configuration de montage, les systèmes hors sol devraient enregistrer un CAGR de 7,9 % alors que les opérateurs équilibrent les coûts d'installation réduits avec une maintenance plus aisée sur le marché des distributeurs de carburant.

- Par débit, les distributeurs à haut débit supérieur à 90 L/min sont en voie de croître de 8,1 % annuellement, portés par les habitudes de ravitaillement des transports de moyenne et lourde charge au sein du marché des distributeurs de carburant.

- Par application, l'avitaillement aéronautique et maritime a capturé un potentiel de CAGR de 8,9 % vers 2030, reflétant une demande spécialisée en carburants alternatifs et à faible teneur en soufre sur le marché des distributeurs de carburant.

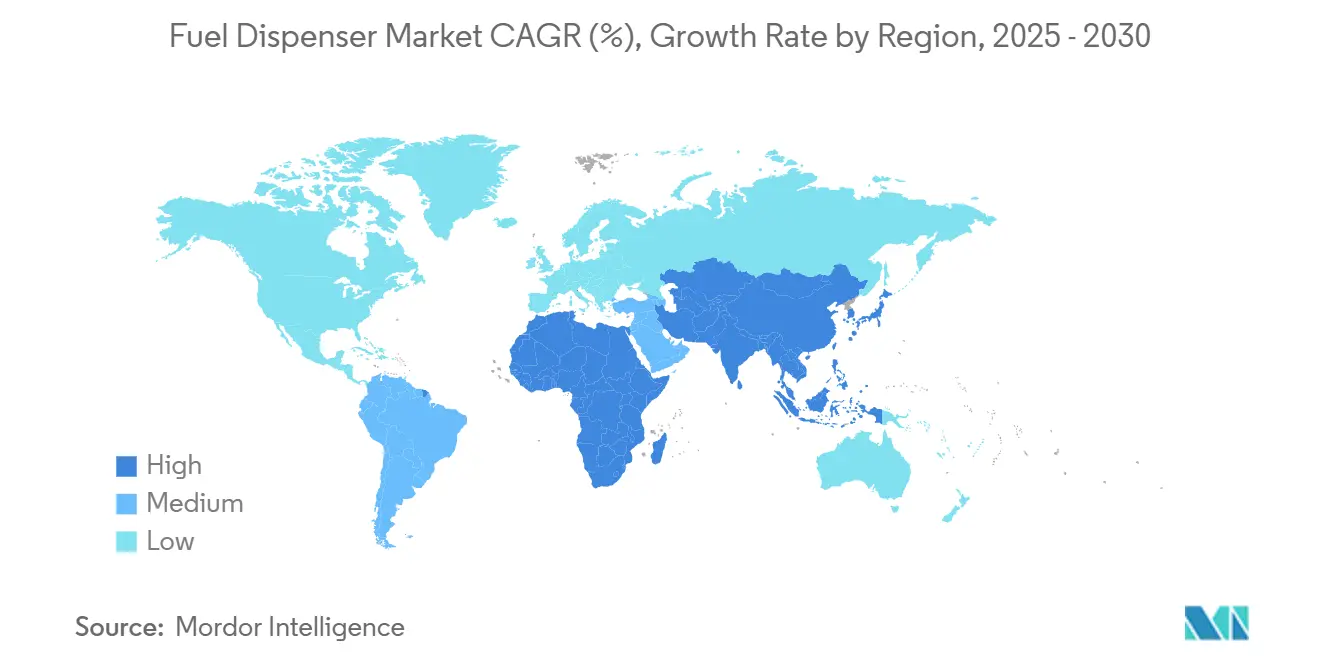

- Par géographie, l'Asie-Pacifique représentait la plus grande part, soit 39,7 % en 2024, et devrait également connaître la croissance la plus rapide, à un CAGR de 7,5 % jusqu'en 2030.

Tendances et perspectives du marché mondial des distributeurs de carburant

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'infrastructure de distribution de carburant au détail dans les économies émergentes | +1.80% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Pression réglementaire pour les mises à niveau des paiements EMV/sans contact | +1.20% | Mondial, avec accent sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Demande croissante de diesel de la part des flottes de transport commercial | +1.00% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Intégration de l'hydrogène et des biocarburants à fort taux de mélange nécessitant des modernisations | +0.90% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Monétisation des données IoT des distributeurs pour la tarification dynamique et la fidélisation | +0.70% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'infrastructure de distribution de carburant au détail dans les économies émergentes

L'Asie-Pacifique représente à elle seule 39,7 % des revenus de 2024 et continue de construire des stations en construction neuve parallèlement à des ajouts de capacité de raffinage prévus allant jusqu'à 4,9 millions de barils par jour d'ici 2028.(1)Source : Administration américaine de l'information sur l'énergie, « Perspectives énergétiques internationales », eia.gov Les compagnies pétrolières de commercialisation indiennes prévoient d'ajouter 35 à 40 millions de tonnes de capacité de raffinage d'ici l'exercice 2030, un plan d'investissement qui génère directement des commandes de pompes de mesure, de systèmes de gestion à distance et d'équipements de récupération des vapeurs.(2)Source : CRISIL Ratings, « Perspectives de capacité de raffinage pétrolier et gazier », crisil.com La croissance prévue de la consommation pétrolière en Asie du Sud-Est, passant de 5 mbpj à 6,4 mbpj d'ici 2035, soutient davantage la demande en distributeurs. Alors que la Chine prévoit la fermeture de 20 000 points de vente d'ici 2030 en raison d'une utilisation réduite des produits pétroliers raffinés, les survivants se modernisent en îlots multi-énergie nécessitant des lignes de distribution conformes pour l'essence, l'hydrogène, le GNL et la recharge de véhicules électriques. Ces tendances contradictoires laissent le marché des distributeurs de carburant bien positionné pour une croissance saine des volumes, même si les gammes de produits évoluent vers les carburants alternatifs.

Pression réglementaire pour les mises à niveau des paiements EMV/sans contact

Les commerçants mondiaux font face à des transferts stricts de responsabilité pour la fraude aux cartes contrefaites, ce qui entraîne un remplacement rapide du matériel. Les détaillants de carburant américains n'affichaient qu'un taux de conformité de 40 % en 2024, laissant un pipeline de modernisation pluriannuel de 7 milliards USD. Le FlexPay IV de Gilbarco Veeder-Root et l'Optinet Tokheim de Dover illustrent des architectures de paiement modulaires qui réduisent les temps d'arrêt des stations et permettent l'ajout de logiciels de fidélisation. La Californie étend la supervision des poids et mesures aux chargeurs de véhicules électriques, signalant un champ d'application plus large pour la certification des appareils. Les directives complémentaires en matière de cybersécurité pour les actifs maritimes et énergétiques critiques ajoutent des dépenses supplémentaires en micrologiciels authentifiés et en réseaux isolés. Collectivement, ces réformes garantissent que le marché des distributeurs de carburant remplacera les lecteurs de cartes obsolètes par des terminaux unifiés et sécurisés PCI capables de transactions NFC et de portefeuille mobile.

Demande croissante de diesel de la part des flottes de transport commercial

Les revenus des camions de moyenne charge devraient passer de 51,8 milliards USD en 2023 à 85,31 milliards USD d'ici 2032, ancrant l'utilisation des pompes à diesel. Les règles d'émissions anticipées pour 2027, qui augmenteront le prix des camions de 25 000 USD, incitent les flottes à des achats anticipés, stimulant temporairement les ventes de volumes de diesel. L'utilisation du gazole en Inde reste le principal contributeur à la croissance de la demande nationale en pétrole, tandis que la consommation de diesel renouvelable dans les flottes américaines a bondi de 68 % en 2023. Les distributeurs doivent accommoder l'ULSD conventionnel et les mélanges de biodiesel B20-B100, poussant les fabricants à livrer des joints chimiquement compatibles et une filtration avancée. Cette capacité bi-carburant renforce la visibilité des revenus pour le marché des distributeurs de carburant.

Intégration de l'hydrogène et des biocarburants à fort taux de mélange nécessitant des modernisations

Le règlement de l'UE sur l'infrastructure pour carburants alternatifs exige une station à hydrogène tous les 200 km sur le réseau central RTE-T d'ici 2030. L'Amérique du Nord suit avec un déploiement fédéral débutant en 2027. Dover Fueling Solutions a lancé des distributeurs H35 et H70 dotés d'une télémétrie IoT transmettant les données de pression, de température et d'utilisation vers des tableaux de bord cloud. Parallèlement, la capacité américaine en diesel renouvelable devrait plus que doubler pour atteindre 384 000 bpj d'ici 2025, nécessitant des joints compatibles avec les biocarburants et des impératifs techniques de tuyauterie résistante à la corrosion pour maintenir les dépenses d'investissement sur les îlots de ravitaillement bien après que les volumes d'essence atteignent un plateau.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des véhicules électriques réduisant les volumes d'essence dans les marchés de l'OCDE | -1.40% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Coûts de conformité élevés pour la re-certification des poids et mesures | -0.80% | Mondial, plus aigu dans les marchés développés | Court terme (≤ 2 ans) |

| Responsabilités croissantes en matière de cybersécurité pour les distributeurs connectés | -0.60% | Mondial, concentré dans les infrastructures connectées | Court terme (≤ 2 ans) |

| Pénurie de puces de mesure de précision et de capteurs de débit | -0.50% | Impact sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des véhicules électriques réduisant les volumes d'essence dans les marchés de l'OCDE

Les sites de recharge publique pour véhicules électriques aux États-Unis ont augmenté de 704 stations de recharge rapide au seul deuxième trimestre 2024, attirant 6,1 milliards USD de déploiement annuel de capitaux. Les analystes avertissent que 25 % des stations-service nord-américaines pourraient fermer d'ici 2035 sans offres énergétiques diversifiées. Bien que les grandes compagnies pétrolières co-localisent des chargeurs avec des carburants liquides, le ralentissement du débit des stations-service affaiblit la couverture des flux de trésorerie pour les mises à niveau des distributeurs. Le retour sur investissement des chargeurs rapides à courant continu varie de 7 à 10 ans, ce qui complique le financement dans les régions où la demande d'essence est stable. En conséquence, le marché des distributeurs de carburant dans les zones de l'OCDE doit pivoter vers un format multi-énergie pour maintenir sa rentabilité.

Coûts de conformité élevés pour la re-certification des poids et mesures

Les détaillants américains doivent retester chaque distributeur tous les deux ans et archiver les enregistrements de livraison pendant quatre ans, ce qui augmente les frais d'inspection directs et les temps d'arrêt. Les amendements proposés au Manuel 44 du NIST étendront des protocoles similaires aux compteurs de recharge pour véhicules électriques, plaçant les stations hybrides sous un double régime. Des États comme l'Arizona effectuent déjà des contrôles volumétriques sur 2 000 sites par an, tandis que la Californie exige des agences de service enregistrées tierces pour les appareils de mesure liquides et électriques. Les frais de conformité et la main-d'œuvre des techniciens gonflent le coût total de possession, réduisant les dépenses d'investissement discrétionnaires pour les nouveaux distributeurs et freinant la croissance à court terme du marché des distributeurs de carburant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : les distributeurs à hydrogène donnent le rythme

Les systèmes à hydrogène représentent actuellement une part mineure des revenus, mais affichent la trajectoire la plus forte ; le segment devrait progresser à un CAGR de 116,5 %, bien au-dessus de la part combinée de 69,5 % de l'essence et du diesel sur le marché des distributeurs de carburant en 2024. La taille du marché des distributeurs de carburant pour les équipements à hydrogène devrait s'élargir considérablement une fois que le réseau national américain entrera en construction en 2027, fournissant des buses à pressions multiples (H35 et H70) pour accommoder les classes de véhicules légers et lourds.

Un nombre croissant de crédits d'impôt et de mandats zéro émission en Europe et en Asie de l'Est ancre la visibilité de la demande pour les distributeurs à hydrogène, tandis que les politiques émergentes sur le diesel renouvelable stimulent l'intérêt pour les pompes homologuées B100. En revanche, les lignes conventionnelles d'essence et de diesel attirent encore des dépenses de remplacement en Afrique, en Asie du Sud et en Amérique latine, préservant les volumes de base pour les fabricants établis dans le secteur des distributeurs de carburant.

Par technologie : les systèmes connectés intelligents dominent

Les unités électroniques et compatibles IoT détenaient 63,8 % des revenus de 2024, reflétant la priorité des opérateurs pour la réconciliation des stocks en temps réel, le paiement sans contact et la commercialisation numérique sur le marché des distributeurs de carburant. La suite FlexPay IV certifiée EMV de Gilbarco Veeder-Root et les écrans iX Media de Dresser Wayne permettent des promotions ciblées qui augmentent la taille du panier en magasin.

Les distributeurs mécaniques persistent dans les canaux ultra-sensibles aux prix, mais perdent des parts à mesure que les réglementations se renforcent. La passerelle de paiement native cloud d'Allied Electronics, qui contourne les longues certifications PCI, illustre comment les mises à niveau logicielles arrivent désormais plus rapidement que les cycles de reconstruction mécanique. Ces innovations encouragent des flux de revenus récurrents provenant des services de données, une tendance qui redéfinit l'avantage concurrentiel au sein du marché des distributeurs de carburant.

Par configuration de montage : les installations hors sol s'accélèrent

Les modèles submersibles enterrés contrôlaient 72,9 % des installations de 2024, mais les systèmes hors sol devraient se développer à un CAGR de 7,9 %, soutenus par une maintenance simplifiée et des coûts de génie civil réduits. Les opérateurs privilégient les modules sur châssis pour les sites en reconversion et les dépôts de flotte où les temps d'arrêt doivent être minimisés.

L'hydrogène et le GNL adoptent fréquemment des armoires hors sol car le stockage à haute pression impose un accès facile à l'inspection et une ventilation robuste. Les directives aéronautiques du Département de l'Intérieur valident les configurations hors sol pour des contrôles rapides de la qualité du carburant. Ces attributs soutiennent un glissement progressif du mix au sein du marché des distributeurs de carburant.

Par type de distributeur : les unités mobiles et sur châssis se développent

Les îlots libre-service ont conservé une part de 65,4 % en 2024, mais les unités mobiles affichent un CAGR de 8,5 % jusqu'en 2030, les opérateurs logistiques déployant le ravitaillement sur site pour réduire les kilomètres à vide. L'acquisition de Blue1 Energy par SPATCO a élargi son portefeuille de fluide d'échappement diesel et de diesel renouvelable, signalant la confiance des investisseurs dans les équipements modulaires.

Les îlots avec service complet sont en déclin dans les économies matures car le libre-service réduit les coûts d'exploitation. Néanmoins, les stations-service urbaines haut de gamme maintiennent des préposés pour se différencier par le service, notamment là où la recharge de véhicules électriques nécessite une éducation des clients. La combinaison d'actifs permanents et mobiles diversifie les canaux de revenus pour les fabricants sur le marché des distributeurs de carburant.

Par débit : les systèmes à haut débit répondent aux besoins des poids lourds

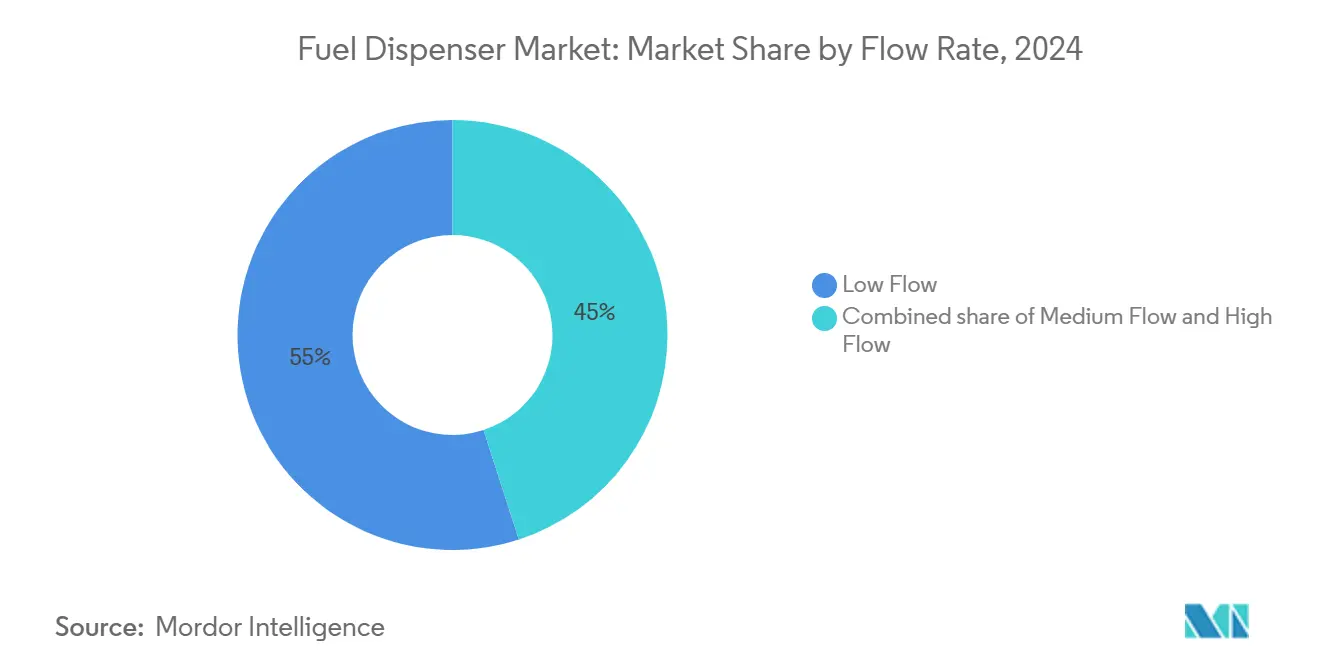

Les distributeurs à faible débit inférieurs à 40 L/min représentaient 55 % des expéditions de 2024, principalement liés aux véhicules particuliers. Les appareils à haut débit supérieurs à 90 L/min devraient mener avec un CAGR de 8,1 % à mesure que les flottes de moyenne et lourde charge amplifient leur demande de ravitaillement retardée par l'électrification. Le hub à hydrogène de Düsseldorf en Europe, capable de 5 t/jour, illustre une infrastructure nécessitant des cycles de distribution rapides.

Les gammes de débit moyen (40-90 L/min) continueront de servir les corridors à usage mixte, mais la clarté réglementaire sur les limites de mélange de diesel renouvelable pourrait pousser davantage d'opérateurs vers des buses à haut débit pouvant changer de carburant à la demande. Une telle flexibilité améliore le retour sur investissement, renforçant les perspectives du marché des distributeurs de carburant.

Par application : l'avitaillement aéronautique et maritime prend de l'élan

Les points de vente au détail continuent de représenter 70,1 % de la consommation de 2024, mais les lignes d'avitaillement aéronautique et maritime sont en voie d'atteindre un CAGR de 8,9 % alors que les transporteurs explorent les voies du carburant d'aviation durable, du méthanol et de l'ammoniac. Les distributeurs utilisés dans les aéroports doivent répondre à des critères stricts de filtration et de contrôle des charges statiques, entraînant une tarification premium et des marges attractives.

Les opérateurs maritimes ajoutent des distributeurs de méthanol et de GNL pour faire face aux règles de teneur en soufre de l'OMI 2020. Les e-carburants synthétiques pour le transport maritime et l'aviation sont en phase pilote, nécessitant une mesure de haute précision et une compensation de température. Ces exigences spécialisées créent des opportunités de remplacement à long cycle sur le marché des distributeurs de carburant.

Analyse géographique

L'Asie-Pacifique représente 39,7 % des revenus de 2024 et devrait afficher un CAGR de 7,5 %, portée par les expansions de raffineries, les déploiements continus de stations GNC et l'élargissement des réseaux routiers en Inde, en Indonésie et au Viêt Nam. La fermeture prévue de 20 000 stations en Chine d'ici 2030 contraint les points de vente restants à se moderniser en hubs multi-énergie, augmentant les dépenses par site même si le nombre total de points de vente diminue.(3)« Prévisions de consolidation des stations-service en Chine », caijing.com.cn

L'Amérique du Nord équilibre la baisse de la demande d'essence avec un financement robuste pour l'hydrogène et un arriéré de modernisation EMV de 7 milliards USD ; ces facteurs compensent partiellement le risque de substitution par les véhicules électriques, maintenant la résilience du marché régional des distributeurs de carburant. Le mandat européen d'une station à hydrogène tous les 200 km stimule les achats transfrontaliers, tandis que les règles parallèles sur les carburants de soute favorisent l'adoption des distributeurs de GNL côtiers.

Le Moyen-Orient et l'Afrique s'appuient sur de grands projets de raffineries en construction neuve et la croissance des flottes nationales pour maintenir les commandes de pompes conventionnelles, tandis que l'Amérique latine affiche une demande modérée liée à la modernisation des infrastructures et à l'adoption de politiques sur les carburants renouvelables. Dans l'ensemble, les divergences régionales placent le marché mondial des distributeurs de carburant dans un schéma à deux vitesses : expansion tirée par les volumes dans les économies émergentes et modernisations technologiques dans les pays développés.

Paysage concurrentiel

Le secteur se situe à un niveau de concentration modéré, avec des marques telles que Dover Corporation, Gilbarco Veeder-Root et Dresser Wayne maintenant des avantages d'échelle dans la distribution mondiale, tout en faisant face à des challengers agiles dans les niches de l'hydrogène et de l'analytique de données. Le segment Énergie propre et ravitaillement de Dover a généré 463 millions USD de revenus au deuxième trimestre 2024 et a conclu six acquisitions depuis 2022 pour approfondir ses capacités cryogéniques et en carburants alternatifs.

Le partenariat de Gilbarco Veeder-Root avec Shell pour équiper près de 13 000 sites illustre comment la distribution de la technologie de paiement amplifie les gains de parts de marché. Les acquisitions de Petro Supply et Blue1 Energy par SPATCO reflètent une stratégie de consolidation visant les réseaux de concessionnaires régionaux et les fluides spéciaux, renforçant sa position dans les pièces détachées et les services après-vente.

La différenciation technologique se concentre sur les portefeuilles mobiles, la surveillance à distance et les algorithmes de maintenance prédictive. L'acquisition en 2025 de P97 Networks par PDI Technologies lui confère une architecture de paiement en boucle fermée couvrant CITGO, ExxonMobil et Shell, érodant le verrouillage traditionnel des fournisseurs de matériel. Alors que les acteurs de premier plan s'empressent d'intégrer des distributeurs multi-carburant avec des écosystèmes de paiement connectés, les concurrents de niveau intermédiaire ciblent des contrats localisés de flotte et gouvernementaux, maintenant le marché des distributeurs de carburant dynamique sur le plan concurrentiel.

Leaders du secteur des distributeurs de carburant

Gilbarco Veeder-Root (Vontier)

Wayne Fueling Systems (Dover)

Tatsuno Corporation

Censtar Science & Technology

Bennett Pump Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : PDI Technologies a acquis P97 Networks pour étendre le traitement des paiements mobiles sur les stations-service CITGO, ExxonMobil et Shell, créant des parcours consommateurs omnicanaux au sein du marché des distributeurs de carburant.

- Mai 2025 : SPATCO Energy Solutions a acquis Petro Supply, un distributeur d'équipements pétroliers de la région Mid-Atlantique fondé en 1971, élargissant son réseau de dépôts et sa capacité de service.

- Janvier 2025 : Dover Corporation a annoncé un chiffre d'affaires de 1,9 milliard USD au quatrième trimestre 2024 et a mis en avant six acquisitions stratégiques qui renforcent les composants cryogéniques de son segment Énergie propre et ravitaillement.

- Août 2024 : SPATCO Energy Solutions, soutenu par Kian Capital, a acquis Blue1 Energy Equipment, augmentant ses offres de stockage et de distribution orientées vers les solutions de fluide d'échappement diesel.

Portée du rapport mondial sur le marché des distributeurs de carburant

| Essence/Diesel |

| Gaz naturel comprimé (GNC) |

| Gaz naturel liquéfié (GNL) |

| Hydrogène |

| Mécanique |

| Électronique/Intelligent (compatible IoT) |

| Enterré (submersible) |

| Hors sol |

| Libre-service |

| Service complet |

| Mobile/Sur châssis |

| Faible débit (inférieur à 40 L/min) |

| Débit moyen (40 à 90 L/min) |

| Haut débit (supérieur à 90 L/min) |

| Stations-service au détail |

| Ravitaillement commercial et de flotte |

| Avitaillement aéronautique et maritime |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de carburant | Essence/Diesel | |

| Gaz naturel comprimé (GNC) | ||

| Gaz naturel liquéfié (GNL) | ||

| Hydrogène | ||

| Par technologie | Mécanique | |

| Électronique/Intelligent (compatible IoT) | ||

| Par configuration de montage | Enterré (submersible) | |

| Hors sol | ||

| Par type de distributeur | Libre-service | |

| Service complet | ||

| Mobile/Sur châssis | ||

| Par débit | Faible débit (inférieur à 40 L/min) | |

| Débit moyen (40 à 90 L/min) | ||

| Haut débit (supérieur à 90 L/min) | ||

| Par application | Stations-service au détail | |

| Ravitaillement commercial et de flotte | ||

| Avitaillement aéronautique et maritime | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévu du marché des distributeurs de carburant d'ici 2030 ?

Il devrait atteindre 4,66 milliards USD, progressant à un CAGR de 6,91 % entre 2025 et 2030.

Quelle catégorie technologique domine les ventes actuelles de distributeurs ?

Les modèles électroniques et intelligents compatibles IoT représentaient 63,8 % des revenus de 2024, reflétant la conformité EMV généralisée et l'adoption de l'analytique de données.

Pourquoi les distributeurs à hydrogène gagnent-ils en importance ?

Les équipements à hydrogène devraient croître à un CAGR de 116,5 % jusqu'en 2030, alors que les gouvernements financent des réseaux de ravitaillement zéro émission et imposent des mandats sur les carburants alternatifs.

Comment l'adoption des véhicules électriques influencera-t-elle les distributeurs traditionnels ?

L'accélération du déploiement de la recharge de véhicules électriques dans les régions de l'OCDE réduira les volumes d'essence, incitant les opérateurs de stations-service à investir dans des îlots multi-énergie combinant carburants liquides et chargeurs.

Quelle région représente la plus grande opportunité pour les nouvelles installations de distributeurs ?

L'Asie-Pacifique est en tête avec une part de 39,7 % en 2024 et devrait afficher un CAGR de 7,5 %, portée par les expansions de raffineries et la construction de stations en construction neuve.

Dernière mise à jour de la page le: