Taille et part de marché des congélateurs à ultra-basse température

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

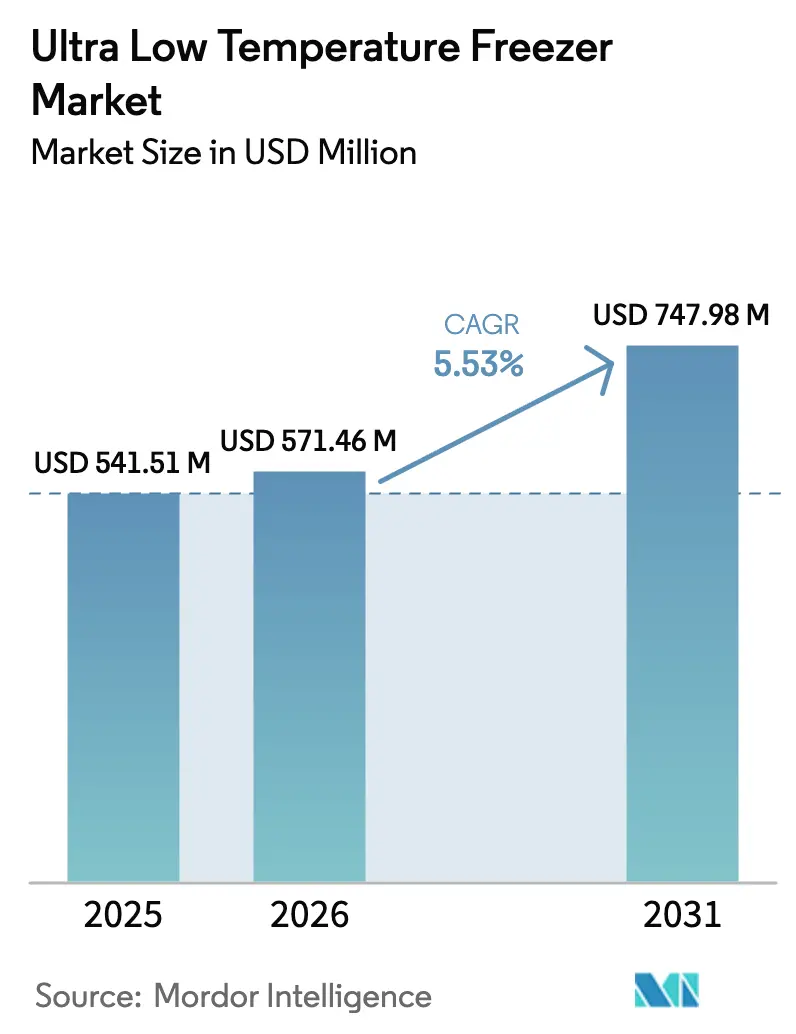

| Taille du Marché (2026) | 571.46 Millions de dollars américains |

| Taille du Marché (2031) | 747.98 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des congélateurs à ultra-basse température par Mordor Intelligence

La taille du marché des congélateurs à ultra-basse température était évaluée à 541,51 millions USD en 2025 et devrait croître de 571,46 millions USD en 2026 pour atteindre 747,98 millions USD d'ici 2031, à un TCAC de 5,53 % au cours de la période de prévision (2026-2031). Les congélateurs à haute efficacité énergétique utilisant des réfrigérants naturels supplantent les anciens systèmes en cascade, tandis que les contrats de congélateur en tant que service permettent aux laboratoires de convertir d'importants investissements en capital en charges d'exploitation. Les unités verticales continuent de dominer les achats en raison de leur optimisation de l'espace au sol et de l'accès aux échantillons, mais les modèles coffres gagnent en popularité dans la biobanque à long terme grâce à une meilleure uniformité de température. Les entreprises pharmaceutiques et biotechnologiques restent les plus grands acheteurs, mais la demande croît le plus rapidement dans les hôpitaux et les centres de collecte de sang, à mesure que les essais cliniques décentralisés et les tests au point de soins se répandent. Sur le plan régional, l'Amérique du Nord est en tête grâce à ses denses réseaux de biobanques et aux exigences obligatoires de la norme ENERGY STAR Version 2.0, tandis que l'Asie-Pacifique connaîtra la croissance la plus rapide, la Chine, le Japon et l'Inde investissant massivement dans les infrastructures de génomique et de médecine régénérative. [1]Agence américaine de protection de l'environnement, "Spécification du produit ENERGY STAR pour les réfrigérateurs et congélateurs de qualité laboratoire, Version 2.0," energystar.gov

Principaux enseignements du rapport

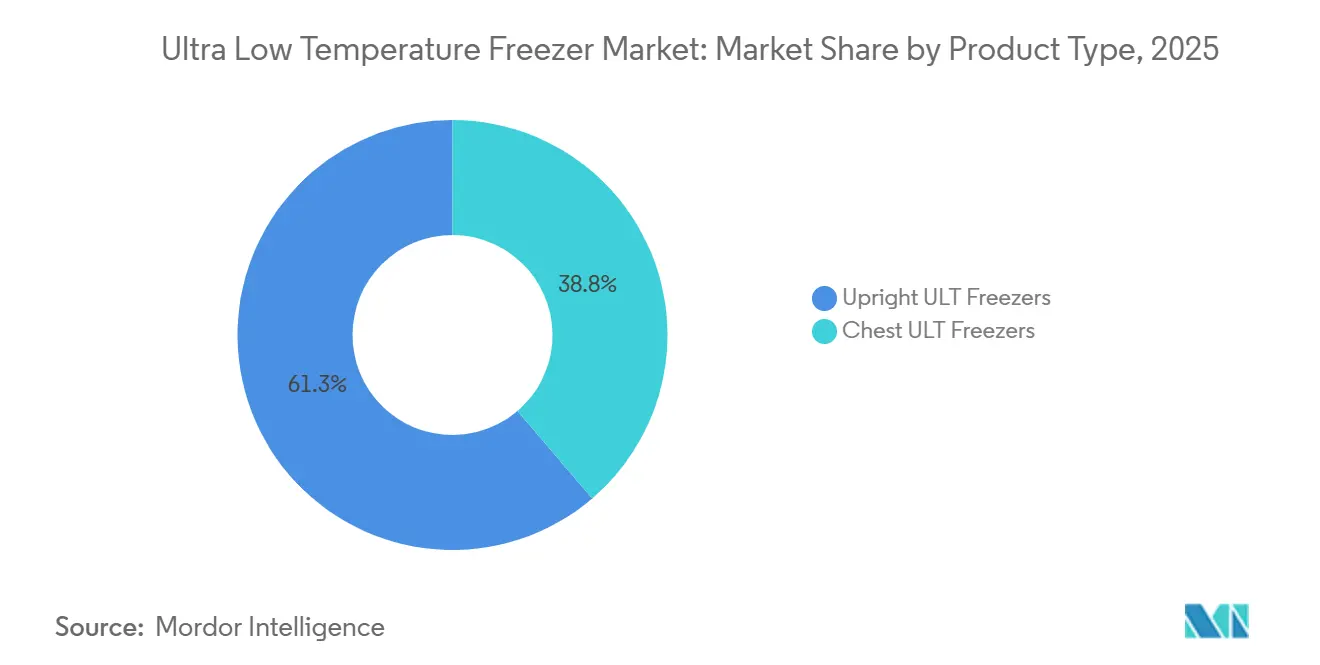

- Par type de produit, les configurations verticales ont capté 61,25 % de la part de marché des congélateurs à ultra-basse température en 2025 ; les congélateurs coffres devraient croître à un TCAC de 6,61 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont détenu une part de 44,23 % de la taille du marché des congélateurs à ultra-basse température en 2025, tandis que les hôpitaux et les centres de collecte de sang devraient enregistrer le TCAC le plus élevé de 6,34 % jusqu'en 2031.

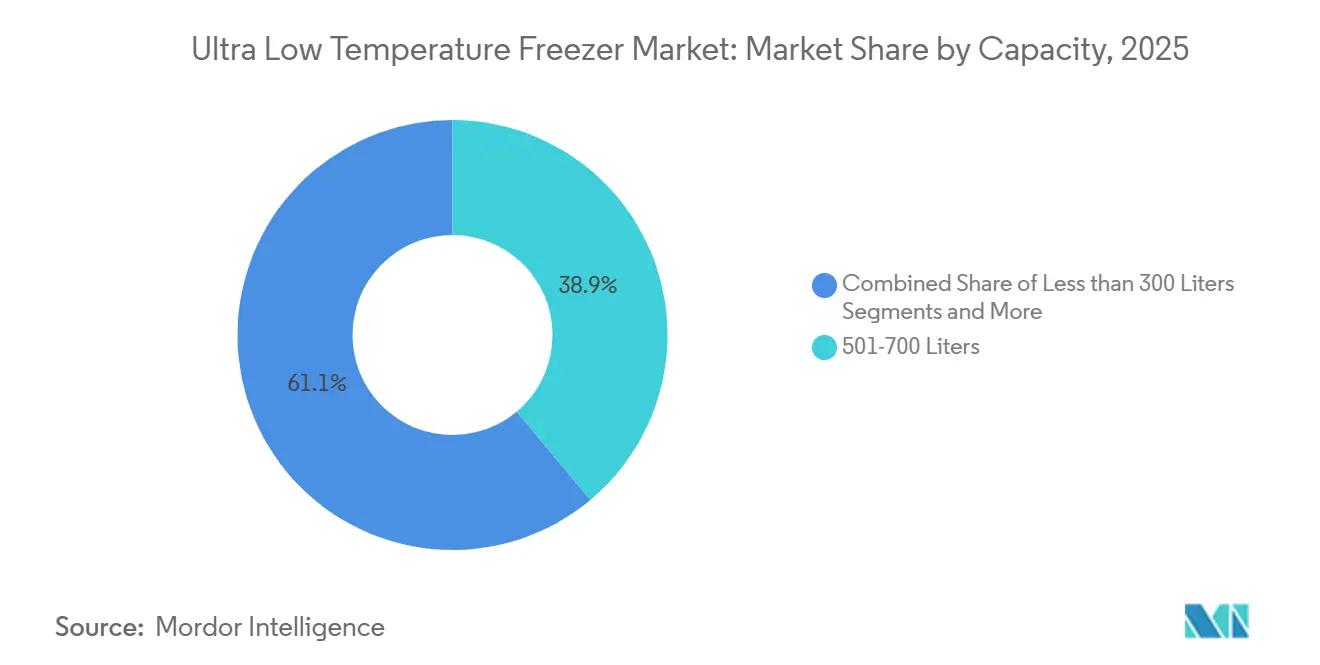

- Par capacité, le segment 501-700 litres était en tête avec 38,91 % de la part de marché des congélateurs à ultra-basse température en 2025 ; les unités de moins de 300 litres devraient se développer à un TCAC de 6,73 % entre 2026 et 2031.

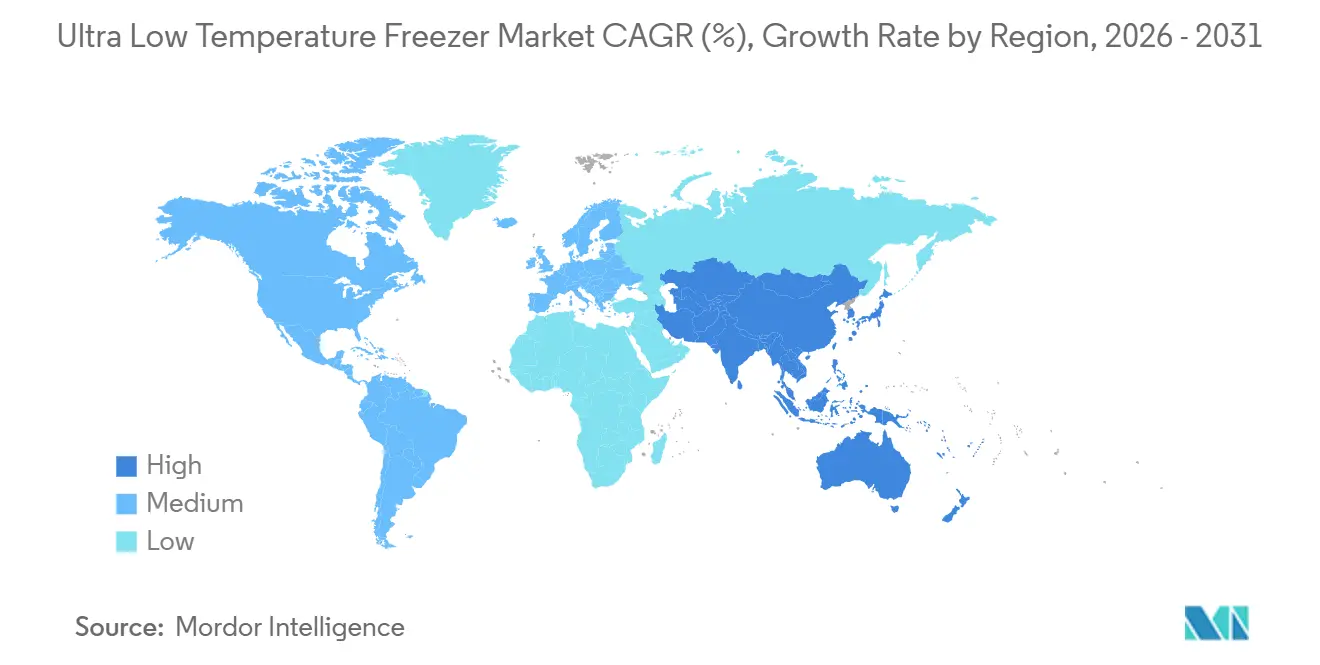

- Par géographie, l'Amérique du Nord a représenté 42,45 % des revenus en 2025, et l'Asie-Pacifique devrait progresser au TCAC le plus élevé de 6,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des congélateurs à ultra-basse température

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des réseaux de biobanques dans le monde entier | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Chine | Long terme (≥ 4 ans) |

| Développement de la chaîne du froid pour les vaccins post-COVID | +0.8% | Mondial, en particulier Asie-Pacifique et Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption rapide de modèles de congélateurs à ultra-basse température à réfrigérants naturels et à haute efficacité énergétique | +1.0% | Amérique du Nord et UE en tête ; Asie-Pacifique en rattrapage | Moyen terme (2-4 ans) |

| Croissance des pipelines de thérapies cellulaires et géniques | +1.3% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Demande de remplacement liée à la conformité ENERGY STAR | +0.7% | Amérique du Nord, avec répercussions en Australie | Court terme (≤ 2 ans) |

| Émergence de modèles de location de congélateurs en tant que service | +0.4% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des réseaux de biobanques dans le monde entier

Les initiatives génomiques nationales font évoluer les dépôts d'échantillons au-delà des cadres académiques, stimulant la demande à long terme de stockage à ultra-basse température validé. La Banque nationale de gènes de Chine a ajouté une capacité pour 50 millions d'échantillons, et le Projet d'infrastructure génomique et de données du Japon finance la biobanque liée à la découverte de médicaments assistée par l'IA, tous deux spécifiant des congélateurs répondant aux contrôles de qualité ISO 13485. [2]Banque nationale de gènes de Chine, "Aperçu des installations et expansion des capacités," cngb.org La politique BioE3 de l'Inde associe des pôles de biofabrication à un objectif de 10 000 génomes, incitant les laboratoires confrontés à de fréquentes coupures de courant à commander des unités à haute efficacité énergétique et compatibles avec les batteries. Le contrat BioArc Ultra d'Azenta Life Sciences avec le UK Biocentre en 2025, qui permet des économies d'énergie de 70 %, montre que la durabilité occupe désormais une place aussi importante que la sécurité des spécimens dans les critères d'appel d'offres.

Développement de la chaîne du froid pour les vaccins post-COVID

L'infrastructure construite pour les vaccins à ARNm est réaffectée aux anticorps monoclonaux et aux thérapies de nouvelle génération. DHL a réservé 500 millions EUR pour la logistique de santé en Asie-Pacifique et UPS a investi 250 millions USD dans des fermes de congélateurs similaires, garantissant une capacité à -80 °C pour les biosimilaires. La feuille de route biotechnologique de l'Arabie saoudite exige un stockage à ultra-basse température localisé pour les matériaux d'essais cliniques, et le Japon maintient une voie d'approbation d'urgence qui encourage les entreprises pharmaceutiques à maintenir une capacité de pointe. Les directives actualisées de l'Organisation mondiale de la santé renforcent les règles de validation, favorisant les fabricants qui proposent des services de surveillance IoT et d'archivage en nuage. [3]Organisation mondiale de la santé, "Équipements de la chaîne du froid pour les vaccins COVID-19 : Orientations," who.int

Adoption rapide de modèles de congélateurs à ultra-basse température à réfrigérants naturels et à haute efficacité énergétique

La hausse des tarifs d'électricité et le durcissement des restrictions sur les gaz fluorés accélèrent le passage des systèmes en cascade à HFC aux conceptions au propane et à l'éthane. Le règlement UE 2024/573 resserre les calendriers d'élimination progressive, incitant les fournisseurs à reconcevoir les compresseurs autour du R290 et du R170. La série TSX Universal de Thermo Fisher réduit la consommation d'énergie de 33 % grâce à des variateurs de fréquence, et le VIP ECO SMART double tension de PHC Holdings consomme 5,4 kWh par jour, répondant aux seuils de la norme ENERGY STAR Version 2.0.

Croissance des pipelines de thérapies cellulaires et géniques

Les thérapies CAR-T, les plateformes d'édition génique et les programmes iPSC exigent la cryoconservation à toutes les étapes de fabrication et cliniques. Le marché japonais de la médecine régénérative devrait dépasser 22 milliards USD d'ici 2030, avec 19 produits approuvés nécessitant une logistique à −80 °C. L'EBiSC européen a installé des cryo-cuves entièrement automatisées avec des cryotubes intelligents pour une traçabilité conforme au RGPD, et Mitsubishi Logistics exploite un pôle de congélateurs à ultra-basse température à Kawasaki dédié au fret de thérapie cellulaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés | -0.6% | Mondial, particulièrement aigu dans les marchés émergents et les petits laboratoires | Moyen terme (2-4 ans) |

| Conformité réglementaire complexe dans plusieurs juridictions | -0.4% | Mondial, en particulier Amérique du Nord, UE et Japon | Long terme (≥ 4 ans) |

| Risques liés à l'instabilité du réseau électrique dans les marchés émergents | -0.5% | Afrique subsaharienne, Asie du Sud, parties du Moyen-Orient | Long terme (≥ 4 ans) |

| Alternatives cryogéniques à l'azote liquide dans des segments de niche | -0.3% | Mondial, concentré dans les applications de médecine des cellules souches et de la reproduction | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation élevés

Les prix d'achat varient de 8 000 USD pour les modèles compacts à 25 000 USD pour les unités à double compresseur haute capacité, et les coûts de fonctionnement annuels s'ajoutent de 1 000 à 3 000 USD. La forte dépendance du Nigéria aux générateurs augmente les coûts totaux jusqu'à 60 %, tandis que même les unités efficaces affichent des primes de prix de 20 à 30 % qui pèsent sur les budgets du secteur public.

Conformité réglementaire complexe dans plusieurs juridictions

La FDA 21 CFR Partie 11, le règlement UE sur les dispositifs médicaux et l'ISO 13485 imposent chacun des règles distinctes de validation, de cybersécurité et de surveillance post-commercialisation, prolongeant les délais de lancement de six à douze mois. La PMDA japonaise et la NMPA chinoise exigent des tests locaux même pour les produits portant le marquage CE, fragmentant les gammes de modèles et gonflant les stocks des distributeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Prédominance des modèles verticaux face à la résurgence des modèles coffres

Les unités verticales représentaient 61,25 % des revenus 2025 du marché des congélateurs à ultra-basse température grâce à un rayonnage efficace et une récupération plus rapide des spécimens. Les économies d'énergie, la surveillance IoT et les labels ENERGY STAR dictent désormais les listes de critères d'achat. À l'inverse, la meilleure rétention thermique des congélateurs coffres sous-tend un TCAC prévisionnel de 6,61 % jusqu'en 2031. Binder, Liebherr et Meling tirent parti d'une isolation de paroi plus épaisse pour intégrer des panneaux à isolation sous vide sans réduire le volume utile. Alors que les biobanques conservent des archives génomiques irremplaçables pendant des décennies, les modèles coffres retrouvent une pertinence malgré un accès aux échantillons plus lent.

L'innovation concurrentielle remodèle les deux catégories. Les modèles verticaux intègrent des tableaux de bord en nuage qui enregistrent les alarmes pour les audits conformes à la FDA, et les modèles coffres ajoutent des ports d'accès latéraux pour les modules robotiques de prélèvement et de dépose. Des micro-congélateurs portables émergent également, créant un sous-segment qui soutient les cliniques de vaccination mobiles, mais ils restent regroupés sous le marché plus large des congélateurs à ultra-basse température à des fins de reporting.

Par utilisateur final : Prédominance du secteur pharmaceutique face à l'accélération hospitalière

Les entreprises pharmaceutiques et biotechnologiques détenaient une part de 44,23 % de la taille du marché des congélateurs à ultra-basse température en 2025, portées par les banques de cellules maîtresses et les études de stabilité mondiales. Les hôpitaux et les centres de collecte de sang, actuellement plus modestes en revenus absolus, enregistreront le TCAC le plus élevé de 6,34 % grâce aux essais cliniques décentralisés et à l'expansion des services de fractionnement du sang. Les ORC louent de plus en plus de capacité via des programmes de congélateur en tant que service pour aligner le nombre d'unités de stockage à froid sur les pipelines de projets, tandis que les laboratoires académiques consolident les parcs d'équipements anciens dans des installations centrales partagées afin de minimiser les contrats de maintenance redondants.

Les objectifs biotechnologiques de la Vision 2030 de l'Arabie saoudite et l'accent mis par l'Inde sur la thérapie cellulaire brouillent les frontières entre ces groupes d'utilisateurs. Des campus partagés comme la Greater Tokyo Biocommunity au Japon accueillent des start-ups aux côtés de fabricants sous contrat et d'universités, mutualisant les infrastructures de froid et accélérant davantage les cycles de renouvellement des unités sur le marché des congélateurs à ultra-basse température.

Par capacité : Prédominance de la gamme intermédiaire face à la croissance des modèles compacts

Les congélateurs de 501 à 700 litres ont représenté 38,91 % des ventes 2025, un point d'équilibre entre densité de rayonnage et passage par les portes. Néanmoins, les modèles de moins de 300 litres afficheront le TCAC le plus rapide de 6,73 % à mesure que les cliniques mobiles et les laboratoires satellites recherchent des solutions indépendantes du réseau et compatibles avec les batteries. Les unités compactes sont désormais livrées avec la même redondance à double compresseur et la même télémétrie IoT historiquement réservées aux volumes plus importants, réduisant les écarts de performance.

La mise à l'échelle non linéaire de l'énergie encourage les laboratoires à dimensionner correctement leurs achats : un congélateur de 700 litres ne consomme généralement que 20 % de plus qu'une unité de 500 litres. Des fournisseurs tels que B Medical Systems et Haier Biomedical répondent avec des baies modulaires de congélateurs plus petits gérés par des serveurs d'alarme centralisés, encourageant les laboratoires à construire la redondance par une capacité distribuée plutôt que par des armoires monolithiques.

Analyse géographique

L'Amérique du Nord a généré 42,45 % des revenus 2025 du marché des congélateurs à ultra-basse température. Plus de 600 biobanques et le programme NIH All of Us créent une demande de remplacement régulière à mesure que les unités plus anciennes ne satisfont plus aux seuils de la norme ENERGY STAR Version 2.0 entrés en vigueur en juin 2025. Le corridor Toronto-Montréal au Canada développe la fabrication de médecine régénérative qui repose sur un stockage à ultra-basse température validé, et la délocalisation de proximité pousse la fabrication sous contrat vers le Mexique pour desservir les sites d'essais cliniques en Amérique latine.

L'Asie-Pacifique est en passe d'afficher le TCAC le plus rapide de 6,81 %. La Banque nationale de gènes de Chine, la Greater Tokyo Biocommunity japonaise dotée de 3,3 milliards USD et la politique BioE3 de l'Inde injectent collectivement des milliards dans les biorepositoires, accélérant les commandes d'unités à réfrigérants hydrocarbonés conformes aux normes CE et GB. L'alignement de l'Autorité thérapeutique australienne sur la FDA et l'Agence européenne des médicaments facilite l'entrée sur le marché, mais les coûts logistiques élevés favorisent les pôles de distribution de Singapour et Hong Kong.

Le strict calendrier d'élimination progressive des gaz fluorés en Europe stimule la demande de remplacement, tandis que l'Arabie saoudite et le Brésil mènent la croissance au Moyen-Orient et en Amérique du Sud grâce à des initiatives d'autosuffisance vaccinale. À l'inverse, les 600 millions d'habitants d'Afrique subsaharienne sans alimentation électrique fiable limitent l'adoption des congélateurs mécaniques, orientant certains établissements vers des bonbonnes d'azote liquide ou des kits hybrides solaires/batteries jusqu'à ce que la fiabilité du réseau s'améliore.

Paysage concurrentiel

Thermo Fisher Scientific, PHC Holdings, Eppendorf et Haier Biomedical contrôlent environ 52 % des revenus mondiaux 2025, s'appuyant sur leurs propres lignes de compresseurs et leur isolation à panneaux sous vide pour défendre leurs marges. Les fusions-acquisitions restent actives : Global Cooling a racheté Stirling Ultracold en avril 2024, tandis qu'Azenta a acquis B Medical Systems et Barkey en 2022, associant le matériel à des logiciels automatisés de gestion des échantillons et à la logistique cryogénique. Le challenger émergent MIRAI Intex commercialise une réfrigération à cycle d'air qui élimine totalement les HFC, ce qui est attrayant là où les prélèvements sur les gaz fluorés augmentent chaque année.

Les espaces blancs résident dans les baies de biobanque modulaires, les algorithmes de maintenance prédictive et les programmes de location qui convertissent les dépenses d'investissement forfaitaires en charges d'exploitation. Excedr et CryoSolutions AG proposent des plateformes de location pluriannuelles, tandis que les fournisseurs de consommables intègrent les congélateurs dans des offres groupées d'approvisionnement en réactifs, déplaçant le pouvoir de négociation des vendeurs traditionnels axés uniquement sur le matériel. La télémétrie IoT cybersécurisée devient également un facteur de différenciation, les audits de la FDA scrutant désormais les journaux électroniques en vertu de la 21 CFR Partie 11.

Leaders du secteur des congélateurs à ultra-basse température

PHC Holdings Corporation

Thermo Fisher Scientific Inc.

Haier Smart Home Co., Ltd (Haier Biomedical)

Eppendorf SE

BioLife Solutions, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Azenta Life Sciences a remporté un contrat avec le UK Biocentre pour des congélateurs BioArc Ultra réduisant la consommation d'énergie de 70 %.

- Avril 2024 : Thermo Fisher a lancé la série TSX Universal avec 33 % d'économies d'énergie et une certification de fabrication zéro déchet.

- Avril 2024 : Thermo Fisher a lancé la série TSX Universal avec 33 % d'économies d'énergie et une certification de fabrication zéro déchet.

- Février 2024 : Azenta a lancé le BioArc Ultra utilisant la réfrigération à cycle d'air MIRAI Intex avec un potentiel de réchauffement climatique nul.

Périmètre du rapport mondial sur le marché des congélateurs à ultra-basse température

Selon le périmètre du rapport, les congélateurs à ultra-basse température sont des systèmes extrêmement avancés dont les capacités de température vont de -45 °C à -86 °C, et le volume intérieur des congélateurs à ultra-basse température est, en général, compris entre 300 et 800 litres. Le marché des congélateurs à ultra-basse température est segmenté par type de produit (congélateurs à ultra-basse température verticaux et congélateurs à ultra-basse température coffres), utilisateur final (biobanques, entreprises pharmaceutiques et biotechnologiques, laboratoires académiques et de recherche, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose la valeur (USD) pour les segments ci-dessus.

| Congélateurs à ultra-basse température verticaux |

| Congélateurs à ultra-basse température coffres |

| Biobanques |

| Entreprises pharmaceutiques et biotechnologiques |

| Laboratoires académiques et de recherche |

| Organisations de recherche sous contrat (ORC) |

| Hôpitaux et centres de collecte de sang |

| Moins de 300 litres |

| 301-500 litres |

| 501-700 litres |

| 701-900 litres |

| Plus de 900 litres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Congélateurs à ultra-basse température verticaux | |

| Congélateurs à ultra-basse température coffres | ||

| Par utilisateur final | Biobanques | |

| Entreprises pharmaceutiques et biotechnologiques | ||

| Laboratoires académiques et de recherche | ||

| Organisations de recherche sous contrat (ORC) | ||

| Hôpitaux et centres de collecte de sang | ||

| Par capacité | Moins de 300 litres | |

| 301-500 litres | ||

| 501-700 litres | ||

| 701-900 litres | ||

| Plus de 900 litres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quel TCAC est attendu pour les ventes de congélateurs à ultra-basse température entre 2026 et 2031 ?

Le marché devrait croître à un TCAC de 5,53 % sur la période de prévision.

Quelle région ajoutera des capacités le plus rapidement ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 6,81 %, stimulée par d'importants investissements en génomique et en médecine régénérative en Chine, au Japon et en Inde.

Comment les règles de la norme ENERGY STAR Version 2.0 affectent-elles les décisions d'achat ?

Les règles de 2025 plafonnent la consommation d'énergie quotidienne à 8 kWh, incitant les laboratoires à retirer les congélateurs non conformes et à privilégier les nouveaux modèles à base d'hydrocarbures aux coûts d'exploitation plus faibles.

Pourquoi les hôpitaux augmentent-ils leurs achats de congélateurs à ultra-basse température ?

Les essais cliniques décentralisés, les tests au point de soins et l'expansion du traitement des composants sanguins poussent les hôpitaux à installer un stockage validé à −80 °C sur site.

Quelles alternatives existent dans les régions à alimentation électrique instable ?

Les établissements associent souvent des congélateurs à ultra-basse température mécaniques à des systèmes de secours solaires-batteries ou adoptent des bonbonnes d'azote liquide offrant un stockage à −196 °C sans dépendance au réseau.

Dernière mise à jour de la page le: