Taille et part du marché de l'Insurtech à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

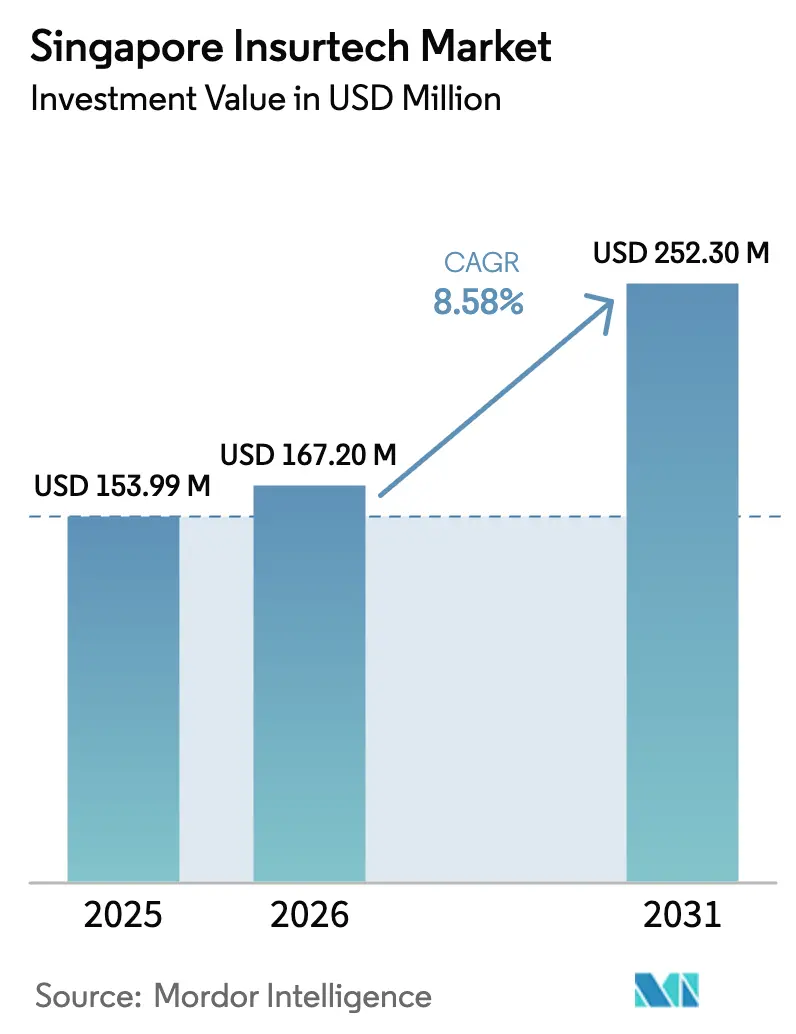

| Taille du marché de l'année de base (2025) | 153.99 Millions de dollars américains |

| Taille du Marché (2026) | 167.20 Millions de dollars américains |

| Taille du Marché (2031) | 252.30 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'Insurtech à Singapour par Mordor Intelligence

La taille du marché de l'Insurtech à Singapour en termes de valeur des investissements était évaluée à 153,99 millions USD en 2025 et devrait croître de 167,20 millions USD en 2026 pour atteindre 252,30 millions USD d'ici 2031, à un TCAC de 8,58 % pendant la période de prévision (2026-2031).

Des vents porteurs structurels soutiennent cette trajectoire, notamment un taux de pénétration d'internet de 98,4 % et un taux de possession de smartphones de 97 %, qui maintiennent les canaux numériques au cœur de l'acquisition et du traitement des sinistres à Singapour. Le soutien politique reste solide, le dispositif Financial Sector Technology and Innovation 3.0 de l'Autorité monétaire de Singapour allouant 116,8 millions USD (150 millions SGD) sur trois ans, plus un engagement distinct de 77,9 millions USD (100 millions SGD) axé sur l'informatique quantique et les capacités d'intelligence artificielle, des flux de financement qui réduisent le risque d'innovation pour les acteurs établis et les startups. Les cycles d'innovation produit dans l'assurance intégrée s'accélèrent à mesure que les grands assureurs élargissent leurs partenariats de plateforme, illustrés par de nouveaux modèles de distribution intégrée optimisés par l'IA introduits en 2025 qui compriment les délais de décision et de traitement des sinistres au point de vente.

Principaux enseignements du rapport

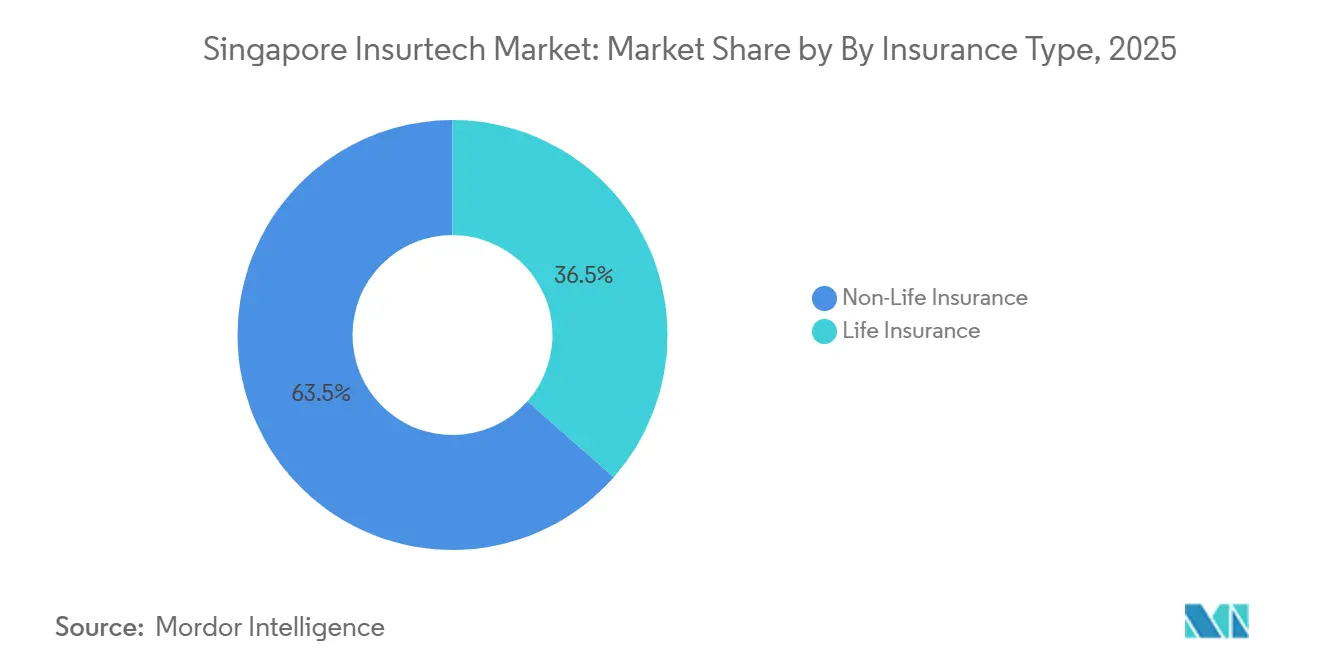

- Par type d'assurance, l'assurance non-vie a dominé avec 63,50 % de la part du marché de l'Insurtech à Singapour en 2025 et devrait se développer à un TCAC de 10,65 % jusqu'en 2031.

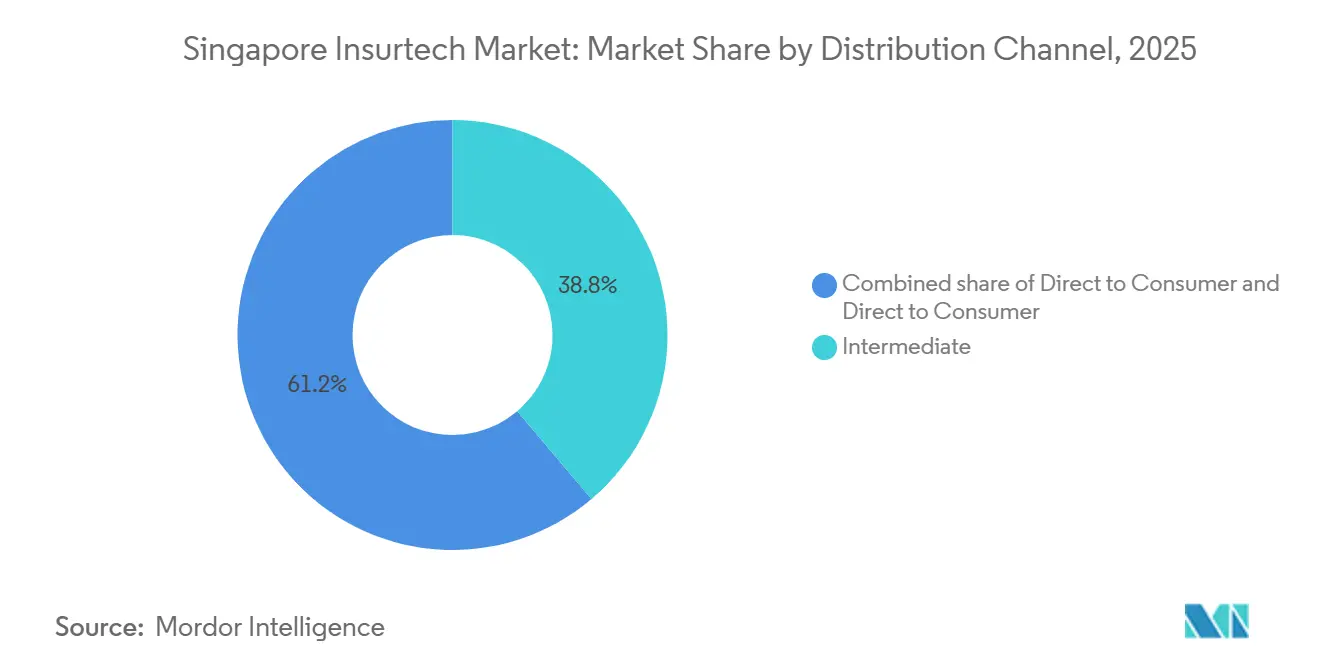

- Par canal de distribution, le segment Intermédiaire détenait 38,80 % de la taille du marché de l'Insurtech à Singapour en 2025, tandis que le canal Intégré devrait croître à un TCAC de 9,65 % jusqu'en 2031.

- AIA Group, Prudential, Manulife, Great Eastern et NTUC Income ont collectivement façonné le marché de l'Insurtech à Singapour grâce à leur envergure, leurs partenariats numériques et leurs modèles de distribution à technologie avancée en expansion.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'Insurtech à Singapour

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption numérique et pénétration des smartphones | +1.2% | National | Court terme (≤ 2 ans) |

| Soutien réglementaire et initiatives de l'Autorité monétaire de Singapour | +1.8% | National | Moyen terme (2-4 ans) |

| Demande de solutions d'assurance personnalisées | +1.5% | National | Moyen terme (2-4 ans) |

| Activation par l'IA, le ML et l'analytique avancée | +2.0% | National | Long terme (≥ 4 ans) |

| Écosystème réglementaire Fintech favorable | +1.3% | National | Moyen terme (2-4 ans) |

| Hausse des investissements Insurtech et en capital-risque | +0.8% | National, répercussions sur l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption numérique et pénétration des smartphones

La connectivité de Singapour offre une base solide pour la distribution d'assurances numériques, avec des connexions mobiles atteignant 162,6 % de la population et des abonnements au haut débit sans fil à 182,2 % en janvier 2025[1]Infocomm Media Development Authority (IMDA), "Statistiques sur les services de télécommunications pour 2025 (janv.–juin)," IMDA, imda.gov.sg. Le secteur de la finance et de l'assurance contribue à une économie numérique plus large qui a atteint 99,65 milliards USD (128,1 milliards SGD) en 2024, soit 18,6 % du PIB, signalant un glissement régulier des parcours clients vers les interfaces numériques, équivalent à 94,8 milliards USD aux taux de change moyens récents. La couverture 5G complète et autonome, réalisée à l'échelle nationale d'ici 2025, permet la télématique, les évaluations de sinistres par vision par ordinateur et les soumissions mobiles sécurisées qui réduisent les délais de traitement. Ces avantages infrastructurels renforcent le marché de l'Insurtech à Singapour en favorisant la capture de données en temps réel, la prise de décision et les flux de travail de service à grande échelle.

Soutien réglementaire et initiatives de l'Autorité monétaire de Singapour

Des financements publics ciblés et une conception réglementaire ont favorisé les tests en conditions réelles à un risque maîtrisable, soutenus par le bac à sable réglementaire FinTech de l'Autorité monétaire de Singapour, Sandbox Express et Sandbox Plus, qui ont ensemble élargi l'accès aux pilotes contrôlés et aux modèles non conventionnels tels que l'assurance intégrée ou paramétrique[2]Autorité monétaire de Singapour, "Bac à sable réglementaire FinTech," Autorité monétaire de Singapour, mas.gov.sg. Le dispositif Financial Sector Technology and Innovation 3.0 alloue 116,8 millions USD (150 millions SGD) au renforcement des capacités à l'échelle du secteur, tandis que la dotation complémentaire de 77,9 millions USD (100 millions SGD) de 2024 cible les besoins en informatique quantique et en IA, orientant davantage la pile technologique vers une automatisation sécurisée et explicable. La consultation de novembre 2025 sur les lignes directrices relatives à la gestion des risques liés à l'IA signale un passage des principes aux contrôles du cycle de vie, exigeant des inventaires clairs de l'IA, des évaluations des risques et une supervision, la consultation se déroulant jusqu'au 31 janvier 2026. Cette supervision en évolution accroît la clarté pour le marché de l'Insurtech à Singapour en établissant des garde-fous prévisibles pour l'utilisation algorithmique tout en encourageant des voies de déploiement sûres.

Demande de solutions d'assurance personnalisées

Une base numériquement avertie attend une tarification sur mesure et un service sans friction, compte tenu du taux de pénétration d'internet de 98,4 % à Singapour et d'une large part du commerce sur les canaux mobiles. Les assureurs répondent avec des micro-couvertures liées aux activités quotidiennes, illustrées par SNACK by Income, qui associe de petites contributions de primes à des déclencheurs tels que l'utilisation des transports en commun ou des événements de remise en forme dans un parcours de style de vie mobile. Singlife et Doctor Anywhere ont lancé DA Healthwise Plus, intégrant la télémédecine à une couverture contre les accidents personnels et une tarification transparente pour les consultations : consultations vidéo chez un médecin généraliste à 10,12 USD (13,00 SGD) et consultations vidéo chez un spécialiste à 54,50 USD (70,00 SGD), en utilisant les taux de change moyens récents. Le moteur d'optimisation par IA de Chubb, lancé en novembre 2025, personnalise les produits intégrés au point de vente au sein des plateformes partenaires, comprimant les étapes de décision et permettant une vente croisée plus intelligente dans les écosystèmes non assurantiels[3]Chubb, "Chubb dévoile un moteur d'optimisation alimenté par l'IA," Chubb, news.chubb.com. Le marché de l'Insurtech à Singapour en bénéficie car les offres contextuelles s'alignent sur l'intention de l'utilisateur lors du passage en caisse ou dans les flux intégrés aux applications.

Activation par l'IA, le ML et l'analytique avancée

Les assureurs à Singapour développent l'IA dans la souscription et le traitement des sinistres, soutenus par une voie réglementaire en maturation qui met l'accent sur la transparence, l'équité et la supervision humaine dans la gestion des risques liés aux modèles. Le déploiement par Prudential de MedLM de Google à Singapour et en Malaisie démontre la poussée vers l'utilisation de grands modèles de langage dans l'examen de la documentation médicale et l'automatisation de la validation des prestations, tout en maintenant des boucles de révision humaine. L'Autorité monétaire de Singapour réunit la collaboration industrielle sur la sécurité et l'adoption de l'IA, y compris des orientations techniques et un apprentissage partagé qui alignent les opérations des modèles sur les pratiques de gestion des risques technologiques et de gouvernance des données. La progression des pilotes vers la production est désormais liée à la gouvernance du cycle de vie, ce qui favorise les équipes disposant de contrôles de données solides et d'une observabilité intégrée dans les pipelines. À mesure que ces pratiques mûrissent, le marché de l'Insurtech à Singapour devrait voir un déploiement plus large de l'apprentissage automatique dans la tarification personnalisée, l'analyse de la fraude et la liquidation des sinistres.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques liés à la cybersécurité et à la confidentialité des données | -0.9% | National | Court terme (≤ 2 ans) |

| Complexité de la conformité réglementaire | -0.6% | National | Moyen terme (2-4 ans) |

| Résistance des assureurs traditionnels aux modèles numériques | -1.1% | National | Long terme (≥ 4 ans) |

| Sensibilisation limitée des consommateurs dans certains segments | -0.4% | National, focus sur l'économie des travailleurs indépendants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risques liés à la cybersécurité et à la confidentialité des données

L'activité des menaces reste élevée, avec des incidents de rançongiciels et des tentatives d'hameçonnage en hausse en 2024 et des expositions répétées de la chaîne d'approvisionnement en 2025 qui ont touché à la fois les assureurs et les banques. Income Insurance a divulgué une violation survenue en mai 2025 impliquant un prestataire tiers, affectant les données personnelles d'au moins 146 assurés, renforçant la nécessité d'une gestion plus rigoureuse des risques liés aux fournisseurs et de plans d'intervention en cas d'incident. En avril 2025, deux banques ont signalé des compromissions de données clients liées à un prestataire de services, soulignant que les interdépendances peuvent amplifier les conséquences négatives lorsque les contrôles échouent en dehors du périmètre central de l'assureur. Les règles de la loi sur la protection des données personnelles exigent une notification de violation dans les 72 heures dans des circonstances définies et imposent des pénalités significatives, pouvant atteindre 10 % du chiffre d'affaires annuel ou 0,78 million USD (1 million SGD), le montant le plus élevé étant retenu, intensifiant les besoins en matière de conformité et de planification du capital pour les services à forte intensité de données. Le marché de l'Insurtech à Singapour doit donner la priorité à la sécurité centrée sur l'identité et à la minimisation des données pour équilibrer l'échelle et la résilience à la lumière de ces réalités réglementaires et opérationnelles.

Résistance des assureurs traditionnels aux modèles numériques

Les plateformes héritées et les patrimoines de données cloisonnés peuvent ralentir l'adoption du cloud, réduire la fréquence des mises en production et compliquer l'analytique en temps réel nécessaire à la tarification à l'usage et à l'évaluation instantanée des sinistres. De nombreux environnements d'acteurs établis doivent migrer les fonctions essentielles tout en maintenant un service ininterrompu pour de larges bases d'assurés, ce qui impose des opérations parallèles qui prolongent les délais. Les modèles opérationnels et les incitations peuvent favoriser les changements progressifs plutôt que les refontes nécessaires pour tirer pleinement parti des API et des flux de travail automatisés. Ces conditions contrastent avec celles des challengers natifs du cloud, conçus pour des services modulaires et une intégration plus rapide des partenaires. Le marché de l'Insurtech à Singapour évolue donc à des vitesses différentes, les acteurs établis équilibrant risque, coût et continuité face à l'urgence de se moderniser.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : l'assurance non-vie domine à la fois en part et en dynamique

L'assurance non-vie représente 63,50 % de la valeur en 2025 et devrait croître à un TCAC de 10,65 % jusqu'en 2031, reflétant une adoption plus rapide des produits cyber, voyage et protection des appareils qui s'adaptent aux contextes du commerce mobile et de la mobilité. Les assureurs mondiaux continuent d'élargir leurs offres intégrées via des écosystèmes partenaires, et l'activité récente des plateformes met en avant des déclencheurs automatiques de sinistres et la collecte de preuves intégrée aux applications qui raccourcissent les délais de traitement. L'élasticité de la distribution dans les canaux de la distribution, du voyage et des appareils offre aux gammes de produits non-vie des points de contact clients plus fréquents à Singapour. À mesure que les plateformes multi-produits mûrissent, le marché de l'Insurtech à Singapour accroît sa capacité à regrouper et à vendre croisément des couvertures basées sur les signaux comportementaux des clients. La dynamique à court terme devrait bénéficier à l'assurance non-vie à mesure que la distribution contextuelle évolue parallèlement à l'amélioration de l'accès aux données et des cadres de consentement.

L'assurance vie détient la valeur restante en 2025 et continue de faire face à des cycles de développement plus longs, bien que la numérisation de la souscription, des sinistres et de la gestion des polices progresse chez les principaux acteurs établis. L'utilisation de l'analytique avancée dans le triage des sinistres médicaux montre un potentiel pour libérer des capacités et améliorer la rapidité sans compromettre la supervision. Le profil vieillissant de Singapour renforce la pertinence des couvertures santé et protection, et le conseil numérique associé aux canaux humains peut améliorer les résultats de la planification financière. Le marché de l'Insurtech à Singapour privilégie des expériences transparentes et axées sur le mobile pour maintenir l'engagement à mesure que les produits vie se diversifient via des avenants et des avantages liés au bien-être. L'accent à court terme dans l'assurance vie restera sur l'automatisation des opérations, la rationalisation de la distribution et l'intégration responsable des données dans le cadre des directives réglementaires.

Par canal de distribution : l'intégré progresse tandis que les intermédiaires persistent

Le canal intermédiaire est en tête avec une part de 38,80 % en 2025, compte tenu du rôle des conseillers agréés, des courtiers et de la bancassurance pour les produits complexes. Les modèles directs au consommateur se développent là où l'émission et les services numériques réduisent les frictions et les coûts, soutenus par l'intégration mobile et l'assistance conversationnelle. L'assurance intégrée est le canal de distribution à la croissance la plus rapide, avec un TCAC de 9,65 % jusqu'en 2031, car les assureurs intègrent des offres dans les parcours de commerce électronique, de voyage et bancaires grâce à une personnalisation en temps réel améliorée par l'IA. Un ensemble croissant de partenariats intégrés avec des banques numériques, des détaillants et des plateformes de voyage signale un glissement durable vers une protection déclenchée par le contexte. Le marché de l'Insurtech à Singapour en bénéficie car les partenaires s'appuient sur des cadres stables d'identité, de paiement et de consentement pour développer la distribution.

Les assureurs axés sur les API continuent d'investir dans des couches d'orchestration qui simplifient l'intégration des partenaires et les modifications de produits sans retravail manuel. Les exemples incluent l'activation instantanée de polices pour les réservations de voyage ou les sinistres de protection des appareils validés par des flux de preuves photographiques qui remplissent automatiquement les formulaires dans les applications partenaires. Un autre vecteur intégré est celui des écosystèmes de mobilité et des super-applications qui intègrent des produits de courte durée liés aux trajets ou aux livraisons, utilisant le contexte de localisation et de transaction pour affiner la couverture. Le secteur de l'Insurtech à Singapour développe également des partenariats sur le cycle de vie des appareils qui associent le financement à la protection et aux programmes de mise à niveau en une seule offre sur tous les canaux. Ensemble, ces développements améliorent l'économie unitaire de la distribution numérique et maintiennent le marché de l'Insurtech à Singapour axé sur la croissance intégrée tandis que le conseil intermédiaire reste pertinent pour les besoins à forte réflexion.

Analyse géographique

Le contexte national de Singapour concentre la distribution, la réglementation et les infrastructures dans une seule juridiction, ce qui raccourcit les cycles d'expérimentation pour les nouveaux modèles commerciaux et soutient un déploiement plus rapide de pipelines de données sécurisés. Des programmes tels que le bac à sable réglementaire FinTech et Sandbox Plus permettent des tests contrôlés et un soutien par subventions pour les propositions réglementées, offrant des voies plus claires du pilote à la production. SGFinDex a atteint 150 000 utilisateurs et 620 000 récupérations de données d'ici juillet 2025 pour l'assurance, démontrant une adoption réelle de la portabilité des données dans un cadre consenti et auditable. Dans ce contexte, le marché de l'Insurtech à Singapour applique des normes d'identité et des pratiques API pour rationaliser l'intégration des clients et la visibilité multi-assureurs. Ces fondations contribuent à réduire les risques des flux de travail inter-partenaires qui reposent sur un échange et une vérification sécurisés.

Le profil de connectivité de Singapour, incluant la 5G nationale et un taux élevé d'adoption des smartphones, la positionne comme un lieu idéal pour tester la télématique, les sinistres par vision par ordinateur et l'assurance de micro-durée adaptée aux transactions de plateforme. Les acteurs mondiaux établis et les entrants à dominante technologique continuent de choisir Singapour comme base pour construire des alliances régionales qui s'étendent aux agrégateurs de commerce électronique et de voyage. Cette activité amplifie le marché de l'Insurtech à Singapour en alignant le développement commercial sur une stratégie pilotée par le régulateur qui valorise l'identité de confiance et la gouvernance des données. La forte confiance de base dans l'infrastructure publique numérique réduit les coûts de friction et comprime les délais de lancement.

Les fusions-acquisitions et les flux de capitaux soulignent le rôle de Singapour en tant que hub. Singapour soutient également le transfert alternatif des risques avec une plateforme de titres liés à l'assurance et un dispositif de subventions qui a contribué à catalyser l'émission d'obligations catastrophe totalisant 4 milliards USD de fin 2018 à fin 2024. Ces attributs aident le marché de l'Insurtech à Singapour à fonctionner comme un lieu de montée en puissance où les partenariats régionaux, le financement et la clarté réglementaire se croisent.

Paysage concurrentiel

Les grands acteurs établis modernisent l'assurance, tandis que les entrants à dominante technologique se concentrent sur la couverture intégrée et liée aux appareils. Quatre grands assureurs à Singapour — AIA Singapore, Income Insurance, Prudential Assurance Singapore et Great Eastern Life — opèrent sous des exigences plus strictes en matière de capital et de planification, ce qui façonne leurs stratégies d'investissement. Les leaders de l'intégration approfondissent leurs intégrations, comme les partenariats de plateforme de Zurich avec les agrégateurs et le commerce électronique, et le moteur d'IA de Chubb pour des offres personnalisées au point de vente. L'utilisation de MedLM par Prudential pour les sinistres à Singapour et en Malaisie met en évidence l'utilisation de modèles génératifs dans les flux de travail de production avec supervision humaine. Ces développements reflètent l'équilibre du marché de l'Insurtech à Singapour entre modernisation et montée en puissance.

Les priorités stratégiques incluent la croissance inorganique, l'expansion des plateformes et la conformité à l'IA. Le financement de Bolttech en juin 2025 et le partenariat de mai 2025 avec Sumitomo sur les programmes de cycle de vie des appareils élargissent l'accès via les canaux de distribution et financiers. Les initiatives de l'Autorité monétaire de Singapour en matière de gestion des risques liés à l'IA et les lignes directrices sur la gestion des risques technologiques favorisent des modèles transparents et auditables, accélérant l'adoption parmi les entreprises dotées d'une gouvernance du cycle de vie. La clarté réglementaire soutient des déploiements confiants sur le marché de l'Insurtech à Singapour.

La croissance se concentre sur la conception d'écosystèmes et les expériences multi-produits dans des cadres axés sur les API. SNACK d'Income offre une micro-couverture liée aux comportements, tandis que DA Healthwise Plus intègre la télémédecine et la protection pour un meilleur accès. Les super-applications et les services de mobilité proposent des polices de courte durée pour les trajets ou les livraisons, générant des données pour affiner la tarification et les sinistres. À mesure que les assureurs s'alignent sur les partenaires de plateforme, le marché de l'Insurtech à Singapour intègre des produits qui rationalisent les achats et les sinistres tout en garantissant la conformité et la confiance des clients.

Leaders du secteur de l'Insurtech à Singapour

AIA Group

Nippon Life Group

Life Insurance Corporation of India (LIC)

China Life Insurance Group

Ping An Insurance Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Chubb dévoile un moteur d'optimisation alimenté par l'IA sur sa plateforme Chubb Studio lors du Singapore Fintech Festival, permettant l'analyse en temps réel des données clients pour offrir des produits d'assurance personnalisés intégrés de manière transparente dans les plateformes des partenaires de distribution numérique, comprimant les décisions de souscription de plusieurs jours à quelques secondes.

- Octobre 2025 : Zurich Insurance en Asie-Pacifique a annoncé avoir remporté les prix « Meilleure innovation en assurance intégrée » et « Meilleur assureur de véhicules électriques » aux (Re)inAsia Asia Consumer Insurance Awards 2025. Reconnu pour les solutions axées sur le numérique de Zurich Edge et l'assurance innovante de la mobilité électrique, Zurich a établi plus de 90 partenariats dans divers secteurs, tirant parti de sa plateforme Zurich Edge pour des offres sur mesure, efficaces et centrées sur le client.

- Juin 2025 : Bolttech a levé 147 millions USD lors de son tour de financement de série C, atteignant une valorisation de 2,1 milliards USD. Les nouveaux investisseurs Sumitomo Corporation et Iberis Capital ont rejoint les précédents participants à la série C, Dragon Fund et Baillie Gifford. Opérant dans plus de 35 marchés avec plus de 700 partenaires de distribution, Bolttech propose plus de 6 000 produits d'assurance. Tokio Marine, MetLife et MUFG ont participé à des tours précédents mais ne faisaient pas partie de la clôture finale de juin 2025.

- Mai 2025 : Sumitomo Corporation annonce un investissement dans Bolttech et une coentreprise ciblant la gestion du cycle de vie des appareils en Asie du Sud-Est, combinant l'expertise de Sumitomo en matière de financement à la consommation avec les capacités d'assurance et de distribution de Bolttech pour offrir des ventes à tempérament, des programmes de mise à niveau et des plans de protection avec l'objectif d'atteindre 10 millions de clients d'ici 2030.

Périmètre du rapport sur le marché de l'Insurtech à Singapour

Le marché de l'Insurtech à Singapour désigne le secteur organisé des solutions d'assurance à dominante technologique opérant au sein de l'écosystème hautement réglementé et numériquement avancé de Singapour. La concentration de la distribution, de la réglementation et des infrastructures dans une seule juridiction raccourcit les cycles d'expérimentation et accélère le déploiement de pipelines de données sécurisés. Des programmes tels que le bac à sable réglementaire FinTech et Sandbox Plus permettent des tests contrôlés et un soutien par subventions pour les propositions réglementées, offrant des voies plus claires du pilote à la production. SGFinDex, qui a atteint 150 000 utilisateurs et 620 000 récupérations de données d'ici juillet 2025, démontre une adoption réelle de la portabilité des données dans un cadre consenti et auditable. Ces fondations permettent au marché de l'Insurtech à Singapour d'appliquer des normes d'identité et des pratiques API pour rationaliser l'intégration des clients, améliorer la visibilité multi-assureurs et réduire les risques des flux de travail inter-partenaires.

Le marché est segmenté par type d'assurance, canal de distribution et géographie. Par type d'assurance, il comprend l'assurance vie et l'assurance non-vie, reflétant les différences dans la conception des produits, la couverture des risques et la demande des clients. Par canal de distribution, le marché est divisé en modèles directs au consommateur, intermédiés et intégrés, mettant en évidence le glissement vers des offres d'assurance axées sur le numérique et intégrées aux plateformes. Le rapport offre la taille du marché et les prévisions pour le marché de l'Insurtech à Singapour en termes de volume de transactions et/ou de revenus (USD) pour tous les segments susmentionnés.

| Assurance vie |

| Assurance non-vie |

| Direct au consommateur |

| Intermédiaire |

| Intégré |

| Par type d'assurance | Assurance vie |

| Assurance non-vie | |

| Par canal de distribution | Direct au consommateur |

| Intermédiaire | |

| Intégré |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la valeur projetée du marché de l'Insurtech à Singapour ?

Le marché de l'Insurtech à Singapour s'élève à 167,20 millions USD en 2026 et devrait atteindre 252,3 millions USD d'ici 2031 à un TCAC de 8,58 %.

Quel type d'assurance est en tête et connaît la croissance la plus rapide à Singapour ?

L'assurance non-vie est en tête avec 63,50 % en 2025 et connaît également la croissance la plus rapide, avec une prévision d'expansion à un TCAC de 10,65 % jusqu'en 2031.

Quel canal de distribution gagne le plus d'élan dans l'Insurtech à Singapour ?

La distribution intégrée est la plus rapide en termes de croissance, avec un TCAC de 9,65 % jusqu'en 2031, car les assureurs développent les offres intégrées aux applications et au passage en caisse avec une personnalisation pilotée par l'IA.

Comment la réglementation de l'Autorité monétaire de Singapour façonne-t-elle l'utilisation de l'IA par les assureurs ?

L'Autorité monétaire de Singapour s'oriente vers une supervision de l'IA sur l'ensemble du cycle de vie avec une consultation de novembre 2025 couvrant les inventaires, la matérialité des risques, l'équité, la transparence et la supervision humaine, avec des retours ouverts jusqu'au 31 janvier 2026.

Quels événements de cybersécurité ont récemment influencé les assureurs à Singapour ?

En 2025, Income Insurance a signalé une violation de données liée à un fournisseur affectant 146 assurés, et deux banques ont divulgué des compromissions de données clients liées à un prestataire tiers, renforçant l'attention portée aux risques de la chaîne d'approvisionnement.

Quels accords et lancements récents sont importants pour l'assurance intégrée à Singapour ?

Les mouvements notables incluent le financement de 147 millions USD de Bolttech et le moteur d'optimisation par IA de Chubb pour la personnalisation intégrée introduit en novembre 2025.

Dernière mise à jour de la page le: