Taille et part du marché du mobilier de bureau au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

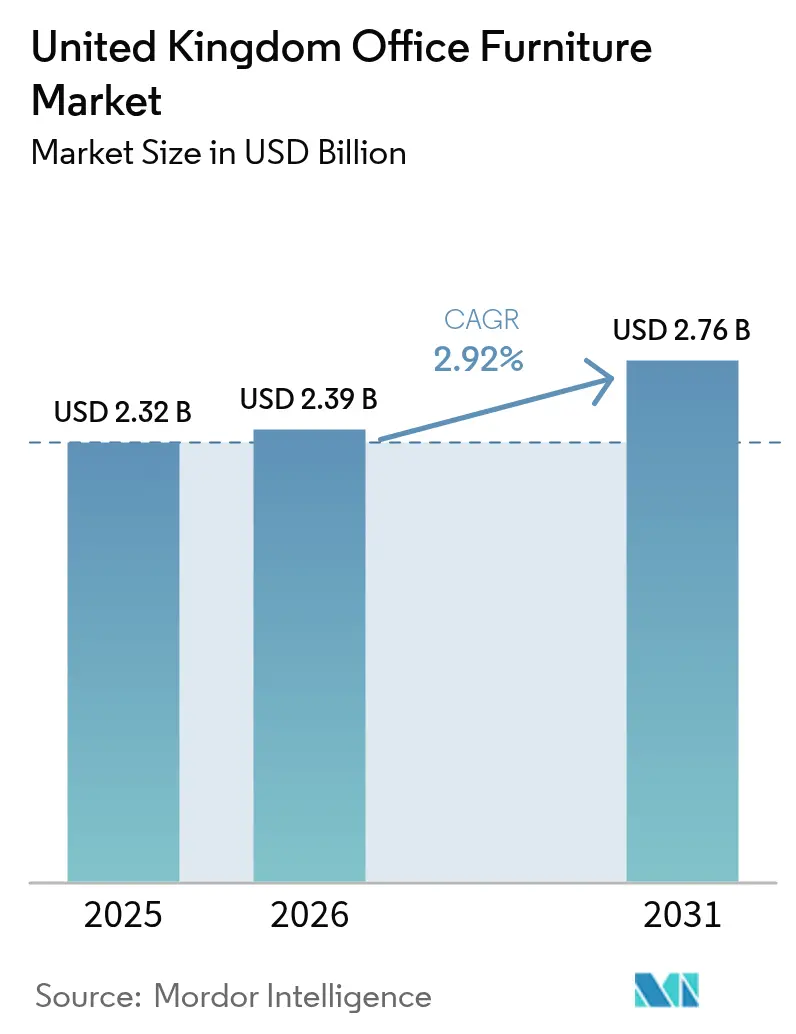

| Taille du marché de l'année de base (2025) | 2.32 Milliards de dollars |

| Taille du Marché (2026) | 2.39 Milliards de dollars |

| Taille du Marché (2031) | 2.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du mobilier de bureau au Royaume-Uni par Mordor Intelligence

La taille du marché du mobilier de bureau au Royaume-Uni s'élevait à 2,39 milliards USD en 2026, contre 2,32 milliards USD en 2025, et devrait atteindre 2,76 milliards USD d'ici 2031 à un CAGR de 2,92 %. La taille du marché du mobilier de bureau au Royaume-Uni est positionnée pour une croissance régulière, la conformité réglementaire, la refonte des espaces de travail à l'ère hybride et les exigences en matière de durabilité façonnant les priorités d'approvisionnement, les acheteurs standardisant les chaises de travail ergonomiques et les bureaux réglables. L'accent accru sur les cadres du secteur public et la documentation du cycle de vie, ainsi que la demande de fournisseurs capables de fournir des Déclarations Environnementales de Produits et des programmes de reprise vérifiés, modifient la façon dont les cahiers des charges sont rédigés et évalués. La fabrication nationale reste un facteur de différenciation pour les projets qui valorisent des délais de livraison garantis et des chaînes logistiques plus courtes, les fournisseurs intégrés verticalement bénéficiant d'un meilleur contrôle sur les finitions et les composants. L'obligation légale des employeurs d'évaluer les configurations d'écrans de visualisation pour les utilisateurs sur site et à domicile soutient les mises à niveau ergonomiques continues, même lorsque les effectifs ou les surfaces évoluent, ancrant une demande de catégorie résiliente. L'approvisionnement du secteur public via le cadre Furniture and Associated Services 2 du Crown Commercial Service intègre des plans de réduction carbone, des règles d'emballage et une notation de la valeur sociale dans la sélection des fournisseurs, favorisant les fabricants disposant de matériaux traçables et de programmes de reprise documentés[1]Crown Commercial Service, "Furniture and Associated Services 2 (RM6308)," Crown Commercial Service, crowncommercial.gov.uk .

Principaux enseignements du rapport

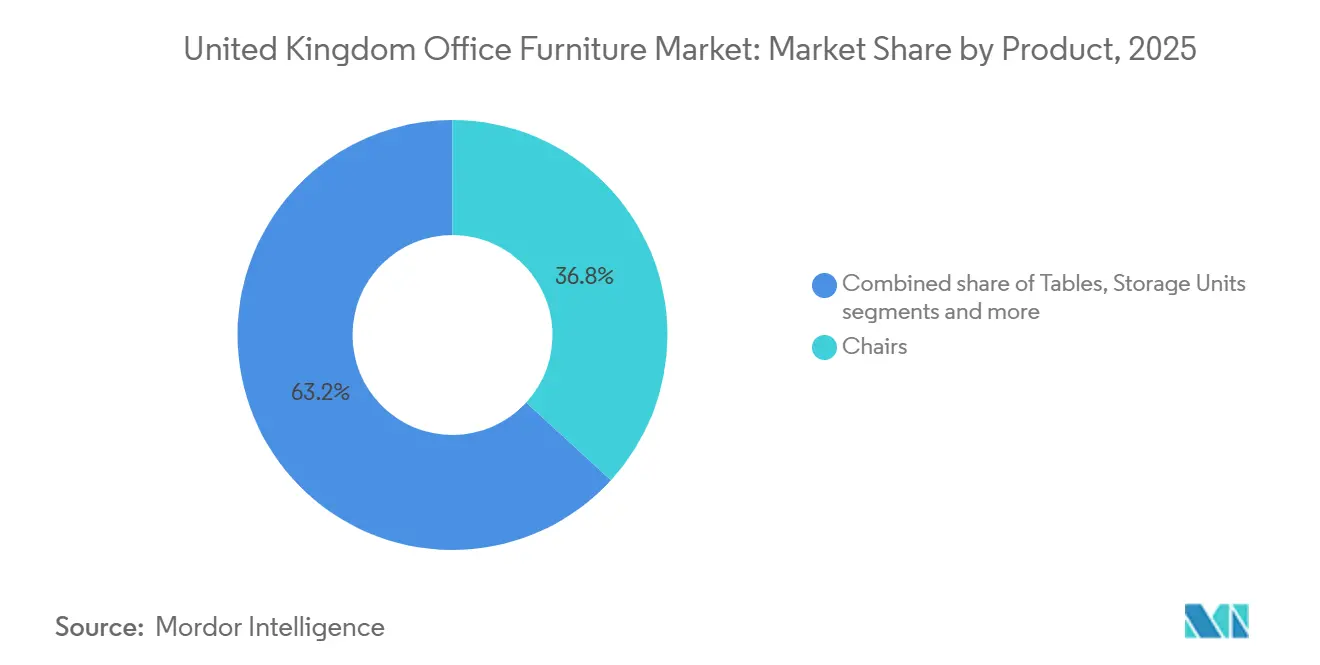

- Par catégorie de produit, les chaises ont représenté 36,80 % de la part de marché du mobilier de bureau au Royaume-Uni en 2025, tandis que les cabines et cloisons de bureau devraient se développer à un CAGR de 3,62 % jusqu'en 2031.

- Par matériau, le bois représentait 39,25 % de la part de marché du mobilier de bureau au Royaume-Uni en 2025, tandis que le plastique et le polymère ont enregistré le CAGR prévisionnel le plus élevé à 3,23 % jusqu'en 2031.

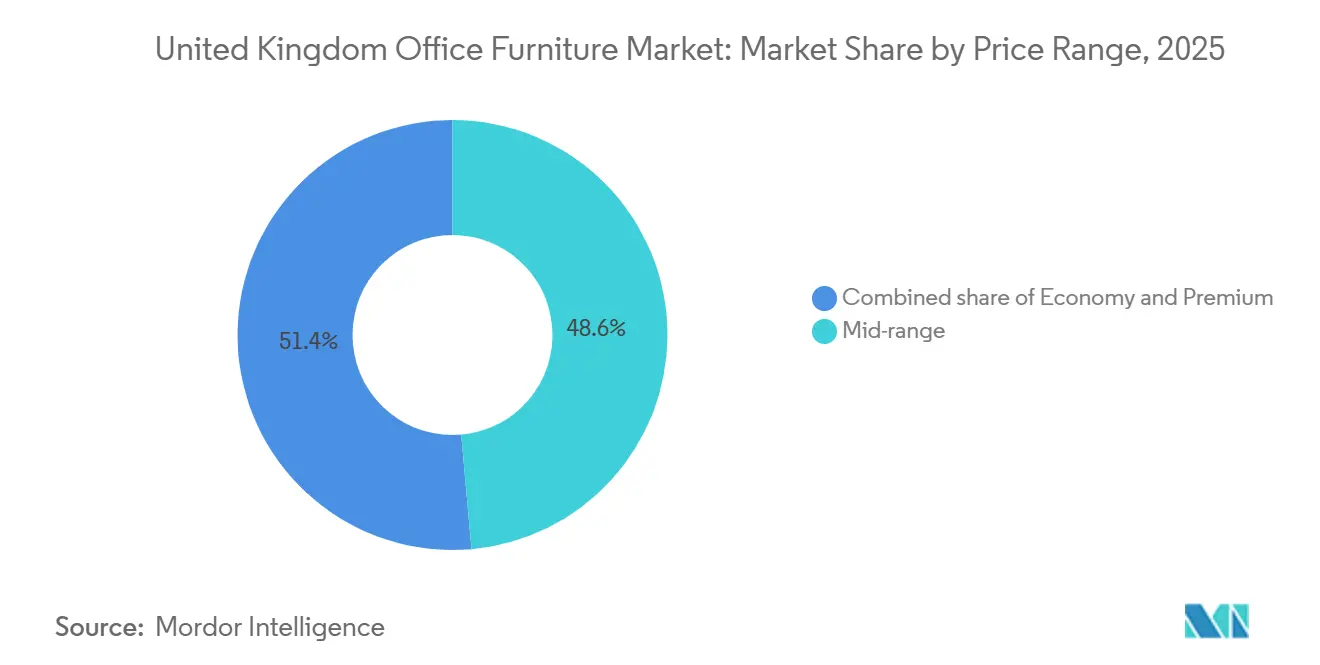

- Par gamme de prix, le milieu de gamme représentait 48,60 % de la part de marché du mobilier de bureau au Royaume-Uni en 2025, tandis que le premium devrait croître à un CAGR de 2,98 % jusqu'en 2031.

- Par utilisateur final, les bureaux d'entreprise détenaient 61,35 % de la part de marché du mobilier de bureau au Royaume-Uni en 2025, tandis que les bureaux de santé progressent à un CAGR de 2,54 % jusqu'en 2031.

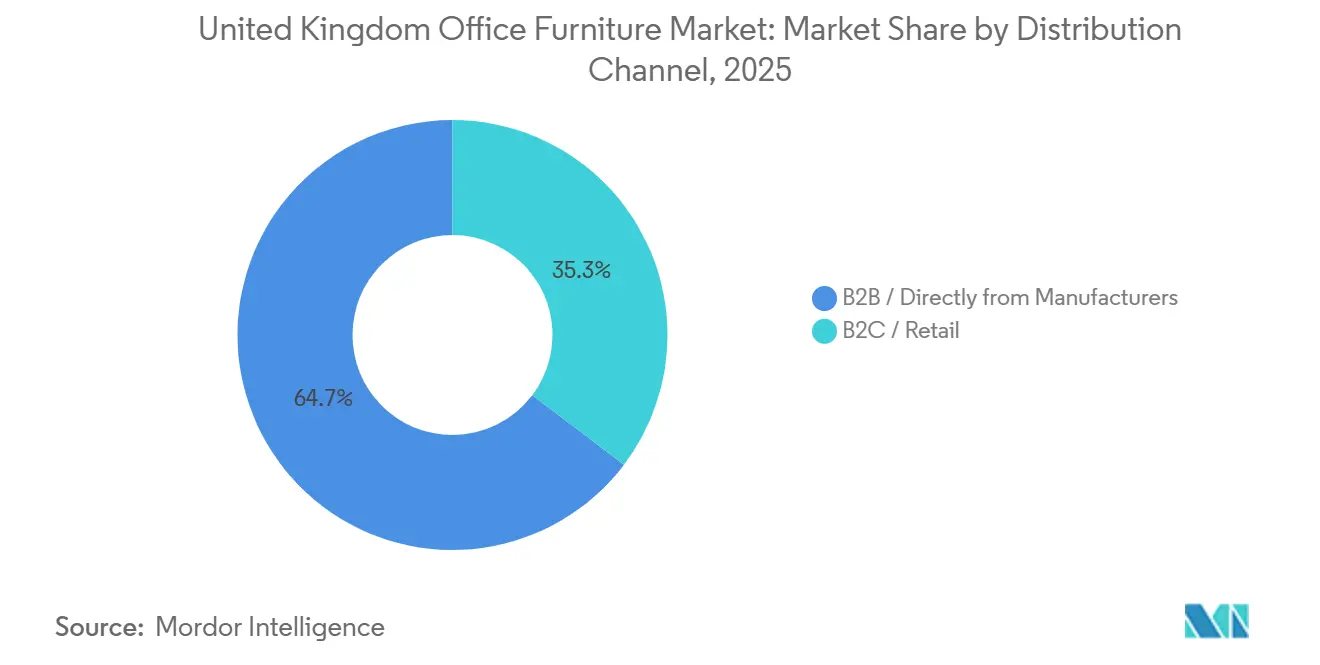

- Par canal de distribution, le B2B direct auprès des fabricants est estimé à 64,67 % de la part de marché du mobilier de bureau au Royaume-Uni en 2025, tandis que le B2B / directement auprès des fabricants a enregistré le CAGR prévisionnel le plus rapide à 3,41 % jusqu'en 2031.

- Par géographie, l'Angleterre représentait 82,40 % de la part de marché du mobilier de bureau au Royaume-Uni en 2025, tandis que l'Écosse a enregistré le CAGR prévisionnel le plus rapide à 1,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du mobilier de bureau au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Ergonomie axée sur la conformité et préparation aux équipements à écran de visualisation | +0.8% | National, avec une application croissante en Écosse et au Pays de Galles | Moyen terme (2 à 4 ans) |

| Espaces de travail de qualité supérieure et programmes de refonte post-2024 | +0.7% | Centres d'affaires de Londres, Manchester, Birmingham, Édimbourg, Bristol | Court terme (≤ 2 ans) |

| Approvisionnement du secteur public via les cadres et hubs du Crown Commercial Service | +0.5% | National, avec les établissements du Service National de Santé et les secteurs de l'éducation en tête | Moyen terme (2 à 4 ans) |

| Certifications de durabilité et approvisionnement circulaire (BREEAM, SKA, WELL, WRAP) | +0.4% | National, concentré dans les sièges sociaux des entreprises du FTSE 100 et les cadres publics | Long terme (≥ 4 ans) |

| Confidentialité acoustique et collaboration axée sur la vidéo (cabines et cloisons) | +0.6% | Centres urbains denses de Londres et Manchester, et parmi les opérateurs de coworking | Court terme (≤ 2 ans) |

| Seuils de carbone incorporé et exigences de reprise ou de remanufacture dans les appels d'offres | +0.3% | National, avec adoption précoce dans les domaines gérés par le gouvernement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Ergonomie axée sur la conformité et préparation aux équipements à écran de visualisation

L'obligation légale des employeurs de procéder à des évaluations des risques liés aux équipements à écran de visualisation crée une base de référence cohérente pour les achats ergonomiques dans les configurations de bureau pour les travailleurs en bureau et à domicile. L'Autorité de santé et de sécurité au travail précise que les obligations relatives aux équipements à écran de visualisation s'appliquent aux utilisateurs à domicile lorsque le travail sur écran atteint des seuils journaliers, étendant la conformité au personnel hybride et maintenant la catégorie au cœur des préoccupations des employeurs multi-sites. Cette exigence soutenue favorise les investissements continus dans les bureaux réglables et les chaises de travail ergonomiques, les employeurs cherchant à éviter les risques tout en améliorant le confort lors de sessions prolongées sur écran. Les mises à niveau ergonomiques restent une priorité même dans les entreprises qui rationalisent leurs surfaces, car les règles de devoir de diligence persistent indépendamment du nombre de postes ou de la configuration des espaces. Le marché du mobilier de bureau au Royaume-Uni capte donc des dépenses par habitant régulières pour des sièges et des postes de travail conformes, les programmes d'approvisionnement renouvelant les articles à forte utilisation sur des cycles pluriannuels pour maintenir les normes et les garanties. Cette ancre de conformité soutient également l'activité des revendeurs dans les services d'évaluation et d'après-vente alignés sur les directives de l'Autorité de santé et de sécurité au travail, ce qui contribue à maintenir le débit des références ergonomiques sur le marché du mobilier de bureau au Royaume-Uni.

Espaces de travail de qualité supérieure et programmes de refonte post-2024

La recherche de qualité supérieure stimule la demande vers les immeubles de premier rang, où les occupants recherchent des espaces de travail modernes et efficaces avec des références de durabilité documentées. Dans le centre de Londres en 2024, les espaces de catégorie A ont dominé les locations, les locataires privilégiant les immeubles neufs ou entièrement rénovés, un schéma qui façonne les cahiers des charges favorisant les matériaux certifiés et les données de cycle de vie vérifiées[2]. Ces projets préfèrent les nouvelles installations avec des Déclarations Environnementales de Produits et des capacités de reprise fournisseur, ce qui réduit les options pour les stocks anciens sans provenance. Les propriétaires équipent de plus en plus les suites témoins avec des ensembles de mobilier prêts à l'emploi pour raccourcir les délais de location, ce qui pousse des assortiments sélectionnés de fabricants d'équipements d'origine sélectionnés et réduit le risque de substitution après occupation. Cela remodèle le marché du mobilier de bureau au Royaume-Uni en approfondissant la demande premium dans les zones de premier rang, tout en forçant les fournisseurs alignés sur les stocks secondaires à adapter leur positionnement produit et leur documentation. Il en résulte une division plus nette des prix et des cahiers des charges qui récompense les marques avec un engagement précoce auprès des architectes et des conseillers aux locataires actifs dans les relocalisations de catégorie A sur le marché du mobilier de bureau au Royaume-Uni.

Approvisionnement du secteur public via les cadres et hubs du Crown Commercial Service

Le cadre RM6308 du Crown Commercial Service fait de la durabilité et de la valeur sociale des éléments centraux de l'évaluation des appels d'offres, orientant la sélection vers des fournisseurs capables de démontrer des plans de réduction carbone, la réparabilité et un emballage responsable. Les exigences de ce cadre comprennent la documentation sur la réduction carbone conformément à la Note de politique d'approvisionnement 06/21 et des règles pour les emballages réutilisables ou recyclables, les fournisseurs étant tenus de fournir des rapports annuels sur la durabilité dans le cadre de leur participation continue. Des dispositions similaires en matière de durabilité et de réutilisation se retrouvent dans les directives gouvernementales de conception des lieux de travail, qui mettent l'accent sur la documentation du cycle de vie et la priorité accordée à la réutilisation lorsque cela est possible. Ces règles influencent la façon dont les cahiers des charges sont rédigés dans l'ensemble du gouvernement central et des secteurs publics plus larges, y compris la santé et l'éducation, renforçant ainsi la base adressable pour les fournisseurs disposant de processus de reprise et de remanufacture éprouvés. Les fournisseurs qui démontrent un approvisionnement en bois contrôlé par le Forest Stewardship Council, des finitions à faible teneur en composés organiques volatils et une couverture par des Déclarations Environnementales de Produits pour les gammes principales se positionnent bien pour les cadres et les mini-compétitions, tandis que les modèles exclusivement courtiers ont plus de mal à satisfaire aux seuils probatoires. Cette posture d'approvisionnement influence le marché du mobilier de bureau au Royaume-Uni en donnant aux fabricants disposant d'opérations traçables et circulaires un accès clair aux bassins de demande publique récurrente.

Confidentialité acoustique et collaboration axée sur la vidéo (cabines, cloisons)

Les horaires hybrides ont augmenté la fréquence des appels vidéo dans les environnements en open space, soulevant des préoccupations en matière de confidentialité et de bruit et stimulant l'adoption de cabines et de cloisons acoustiques. Les cabines modernes offrent des niveaux certifiés de confidentialité de la parole et comprennent une ventilation et un éclairage intégrés, créant de petits espaces de réunion sans construction permanente et offrant aux prescripteurs des caractéristiques de performance prévisibles. Les installations de cabines se sont accélérées dans les suites témoins des propriétaires et les portefeuilles d'espaces flexibles, où des rangées de cabines partagées contribuent à différencier les offres et à réduire les goulots d'étranglement des salles de réunion. Pour les budgets plus modestes et les aménagements de petites et moyennes entreprises, les cloisons acoustiques mobiles et les panneaux de bureau offrent des solutions moins coûteuses pour délimiter les zones de collaboration et de concentration avec des performances d'absorption mesurables. Des modèles d'abonnement et de location ont émergé pour élargir l'accès aux cabines tout en répartissant les dépenses en capital dans le temps, une approche qui séduit les occupants avec des horizons de bail plus courts et des effectifs changeants. L'élan de cette sous-catégorie soutient le marché du mobilier de bureau au Royaume-Uni en répondant aux frictions pratiques des flux de travail tout en offrant aux acheteurs de nouveaux choix en termes de propriété, de performance et de références de durabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Rationalisation de l'empreinte bureaux et prudence en matière de dépenses d'investissement dans les stocks secondaires | -0.9% | Parcs d'affaires de banlieue et sous-marchés secondaires de Londres | Moyen terme (2 à 4 ans) |

| Volatilité des coûts des intrants pour l'acier, le bois, la mousse et les textiles | -0.6% | National, affectant les fabricants sans couverture ni clauses de répercussion | Court terme (≤ 2 ans) |

| L'offre de seconde vie ou reconditionnée cannibalisant les nouveaux achats | -0.7% | Londres, Manchester, Bristol, où les réseaux de revendeurs et les plateformes circulaires sont concentrés | Moyen terme (2 à 4 ans) |

| Les conversions de bureaux en logements de classe MA réduisent le parc de bureaux | -0.4% | Centres-villes avec des stocks de classe E de qualité inférieure | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rationalisation de l'empreinte bureaux et prudence en matière de dépenses d'investissement dans les stocks secondaires

Les réductions nettes de surface de bureaux par certains occupants ont pesé sur les volumes globaux de mobilier, mais de nombreuses expansions dans les immeubles de premier rang se sont poursuivies dans le cadre d'un glissement qualitatif vers des espaces plus performants. Ce contraste laisse les stocks secondaires exposés à des cycles de renouvellement différés et à des cessions excédentaires, tandis que les projets de catégorie A avancent avec des ensembles de mobilier sélectionnés qui soutiennent de nouvelles stratégies d'espace de travail et une utilisation plus élevée. L'excédent de stocks provenant des relocalisations alimente les circuits de rénovation et les ventes aux enchères, ce qui réduit le pouvoir de fixation des prix pour les nouveaux produits dans les catégories sensibles aux prix. Parallèlement, les locataires qui se précipitent pour occuper de nouveaux étages haut de gamme paient souvent une prime pour la livraison immédiate d'ensembles standardisés de marques établies, comprimant les délais pour les lignes prioritaires. Le marché du mobilier de bureau au Royaume-Uni présente donc une division entre les projets premium qui exigent des produits neufs entièrement documentés et les rénovations sensibles aux prix qui absorbent les stocks secondaires. Cette division accroît la variabilité des délais de commande et des prix de vente moyens pour les fabricants et les revendeurs qui opèrent à la fois dans les relocalisations de catégorie A et dans la rotation des immeubles secondaires sur le marché du mobilier de bureau au Royaume-Uni.

Volatilité des coûts des intrants pour l'acier, le bois, la mousse et les textiles

Un écosystème structuré de rénovateurs et de plateformes de réutilisation d'actifs a mûri pour offrir des alternatives vérifiées et garanties aux nouveaux produits, détournant une partie des dépenses des circuits de première vente. De grandes opérations de rénovation ont démontré une réduction significative des déchets mis en décharge et un débit d'articles important, ainsi qu'une assurance qualité et des garanties que les acheteurs institutionnels peuvent vérifier lors de la qualification des options de réutilisation[3]. Le marché du mobilier de bureau au Royaume-Uni a connu une acceptation croissante des chaises premium reconditionnées à des remises importantes par rapport aux équivalents neufs, ce qui exerce une pression sur le rapport qualité-prix dans les catégories de milieu de gamme. Les modèles basés sur l'abonnement offrent une autre voie en proposant des sièges et des bureaux premium en tant que service mensuel avec des droits de renouvellement et de redéploiement, réduisant le risque d'élimination et lissant les coûts sur des horizons de bail plus courts. Les économies de carbone documentées issues de la réutilisation renforcent l'argumentaire économique pour les organisations ayant des objectifs de réduction du périmètre 3, et les équipes d'approvisionnement peuvent intégrer ces avantages dans les cadres de notation des appels d'offres. Ensemble, ces circuits augmentent la pression concurrentielle sur les lignes de produits courants et récompensent les fabricants d'équipements d'origine qui se différencient par des caractéristiques de durabilité vérifiables, un service plus rapide et une intégration technologique sur le marché du mobilier de bureau au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les chaises propulsent les dépenses de conformité, les cabines répondent aux frictions des flux de travail à l'ère hybride

Les chaises représentaient 36,80 % du chiffre d'affaires en 2025 sur le marché du mobilier de bureau au Royaume-Uni, soutenues par les employeurs qui privilégient les sièges conformes aux exigences des équipements à écran de visualisation avec soutien lombaire et réglabilité pour satisfaire aux obligations légales en bureau et à domicile. Cette ancre de conformité sous-tend le remplacement régulier des flottes de chaises à forte usure sur des cycles prévisibles, tandis que les chaises de réunion gagnent des parts pour soutenir les espaces de collaboration qui encouragent la présence au bureau pour les tâches d'équipe. La demande de cabines acoustiques et de cloisons de bureau se développe à un CAGR prévisionnel de 3,62 % jusqu'en 2031, les organisations réaménageant pour le travail axé sur la vidéo et la confidentialité de la parole sans construction majeure, modifiant ainsi les stratégies d'aménagement dans les espaces en open space. Les systèmes de bureaux continuent d'évoluer vers des cadres modulaires qui permettent une reconfiguration rapide et une alimentation électrique intégrée, tandis que le rangement reste pertinent grâce aux casiers réaffectés et aux armoires pour équipements technologiques qui s'alignent sur le travail en flex office. Les canapés et les sièges rembourrés contribuent à des zones à l'atmosphère hôtelière qui équilibrent confort et productivité, ce qui contribue à signaler les valeurs de la marque dans les espaces d'accueil et les zones clients du marché du mobilier de bureau au Royaume-Uni. Les leaders de catégorie avec des matériaux certifiés, une facilité d'entretien et des performances acoustiques mesurées ont un avantage dans les rénovations de catégorie A et les appels d'offres dans le cadre de marchés publics.

Dans toutes les catégories, la standardisation des composants et la conception axée sur le démontage deviennent plus importantes dans les cadres qui évaluent la circularité et le potentiel de réutilisation. Les cabines et les cloisons contribuent à réduire les conflits liés aux salles de réunion tout en améliorant le contrôle du bruit pour les appels hybrides, remodelant les budgets en déplaçant une partie du coût de construction vers les postes de mobilier. Le marché du mobilier de bureau au Royaume-Uni pour l'acoustique continue de croître à mesure que les acheteurs équilibrent le coût unitaire avec le délai de rentabilisation par rapport aux salles construites, les locations offrant une voie supplémentaire pour les portefeuilles dynamiques. Les chaises et les bureaux restent essentiels en raison de la conformité et de l'utilisation quotidienne, ce qui en fait des candidats pour des cahiers des charges standardisés dans les déploiements multi-sites. Les fournisseurs disposant de programmes d'après-vente et de réparation robustes prolongent la durée de vie des produits et soutiennent les objectifs circulaires, qui sont désormais pris en compte dans la notation des appels d'offres, contribuant à fidéliser les clients dans les circuits publics et privés. Cette dynamique favorise les fabricants d'équipements d'origine capables de fournir des sièges conformes et des solutions acoustiques avec des matériaux traçables, une documentation claire et des délais prévisibles sur le marché du mobilier de bureau au Royaume-Uni.

Par matériau : le prestige du bois ancre la part de marché, les polymères progressent avec les récits circulaires et la modularité agile

Le bois détenait une part de chiffre d'affaires de 39,25 % en 2025, reflétant son alignement avec le design biophilique, les finitions de direction et les récits de durabilité d'entreprise qui valorisent les sources contrôlées par le Forest Stewardship Council et une esthétique durable. Les cadres métalliques sont essentiels pour la stabilité et la fonctionnalité assis-debout, mais les mouvements de coûts de l'acier et de l'aluminium ont encouragé le double approvisionnement et la tarification échelonnée pour gérer la variabilité sur le marché du mobilier de bureau au Royaume-Uni[4]Gordian, "What the Data Says: Steel Price Updates," Gordian, gordian.com . Les formulations de plastique et de polymère devraient croître le plus rapidement à un CAGR de 3,23 %, incorporant souvent du contenu recyclé vérifié qui répond aux critères de notation dans les appels d'offres publics et aide les acheteurs à documenter leurs progrès par rapport aux critères de durabilité. L'analyse sectorielle du secteur des panneaux de bois indique une croissance structurelle des matériaux d'ingénierie utilisés pour les systèmes modulaires, soutenant un approvisionnement cohérent pour les bureaux, le rangement et les cloisons à moyen terme. Les tendances des prix du bois fin 2024 ont montré un assouplissement dans les catégories de bois durs, bien que les fournisseurs continuent de gérer la volatilité au niveau des catégories et de maintenir l'intégrité de l'étiquetage grâce aux pratiques de chaîne de contrôle. Ces évolutions des matériaux soutiennent des cahiers des charges qui équilibrent l'esthétique, la durabilité et les considérations de carbone incorporé sur le marché du mobilier de bureau au Royaume-Uni.

À mesure que l'évaluation du cycle de vie gagne en visibilité, les fabricants mettent l'accent sur la couverture par des Déclarations Environnementales de Produits, le contenu recyclé vérifié et les finitions à faibles émissions, qui sont désormais des demandes courantes dans les projets publics et privés. Des chaînes logistiques plus courtes et des finitions nationales peuvent aider dans les appels d'offres qui mettent l'accent sur les émissions de transport, à condition que la documentation et la vérification répondent aux attentes des auditeurs. Les acheteurs utilisent le mix de matériaux pour concilier l'expression de la marque avec les exigences de maintenance, de reconfiguration et de nettoyage dans les zones à fort trafic. Le marché du mobilier de bureau au Royaume-Uni pour les panneaux d'ingénierie et les polymères recyclés est soutenu par des achats qui privilégient la circularité et la documentation dans les cadres et les mini-compétitions. Les fournisseurs capables de présenter un contenu recyclé vérifié, des programmes de réparation robustes et un service local renforcent leurs offres et créent une différenciation au-delà des prix sur le marché du mobilier de bureau au Royaume-Uni.

Par gamme de prix : le milieu de gamme domine les budgets des petites et moyennes entreprises, le premium croît à mesure que la durabilité et l'expérience justifient les mises à niveau

Les offres de milieu de gamme ont capté 48,60 % des dépenses en 2025, reflétant les priorités des petites et moyennes entreprises qui équilibrent conformité, fonctionnalité et finitions crédibles à un prix gérable sur le marché du mobilier de bureau au Royaume-Uni. Cette gamme favorise les systèmes modulaires avec une ergonomie éprouvée, une gestion intégrée des câbles et un support de garantie, réduisant ainsi les risques et accélérant l'installation. Les solutions d'entrée de gamme continuent de servir les environnements axés sur les prix et les aménagements temporaires où la durabilité prime sur le design de marque. Les offres premium devraient croître à un CAGR de 2,98 % à mesure que les locataires de premier plan mettent l'accent sur la signalisation de marque et l'expérience client dans les emplacements de premier rang, s'alignant souvent sur des assortiments spécifiés par les architectes pour les immeubles de catégorie A. Les modèles d'abonnement qui proposent des sièges et des bureaux premium en tant que service permettent l'accès à des marques haut de gamme tout en aidant les jeunes entreprises à gérer leur trésorerie, introduisant un canal complémentaire sur le marché du mobilier de bureau au Royaume-Uni.

La segmentation par prix est également remodelée par les options circulaires qui réduisent l'écart entre les résultats d'entrée de gamme et premium. Les chaises premium reconditionnées offrent une alternative à faible carbone incorporé aux sièges de milieu de gamme neufs, compliquant les comparaisons de prix directes et soulignant l'importance de la documentation, des données et de l'après-vente dans la sélection des fournisseurs. Les fournisseurs premium répondent avec une technologie intégrée et des analyses d'espace de travail qui étendent la valeur au-delà des matériaux et des finitions. Les leaders du milieu de gamme mettent l'accent sur des niveaux de service fiables, des ensembles configurables qui s'intègrent aux systèmes du bâtiment et des certifications. Ces évolutions contribuent à maintenir un mix de prix équilibré sur le marché du mobilier de bureau au Royaume-Uni, avec des propositions de valeur différenciées liées à la durabilité, à la technologie et au service dans chaque gamme.

Par utilisateur final : les bureaux d'entreprise ancrent les volumes, la santé se développe grâce aux exigences de contrôle des infections

Les bureaux d'entreprise représentaient 61,35 % de la demande des utilisateurs finaux en 2025, reflétant la concentration des locataires financiers, professionnels et technologiques qui nécessitent des postes de travail standardisés et conformes ainsi que des espaces de collaboration sur le marché du mobilier de bureau au Royaume-Uni. Les grandes entreprises pilotent le contrôle des cahiers des charges et les déploiements multi-sites via les réseaux de fabricants d'équipements d'origine et de revendeurs, tandis que les petites et moyennes entreprises privilégient la rapidité et les ensembles configurables adaptés à une croissance progressive. La demande du secteur public continue de s'aligner sur les cadres du Crown Commercial Service, dans lesquels la valeur sociale, la planification de la réduction carbone et la documentation des pratiques circulaires influencent la notation des appels d'offres et le choix des fournisseurs. Les bureaux de santé devraient croître à un CAGR de 2,54 % à mesure que les programmes immobiliers intègrent du mobilier avec des propriétés de contrôle des infections, des surfaces nettoyables et une ergonomie appropriée pour le travail adjacent aux soins cliniques. L'éducation et le gouvernement continuent de s'approvisionner via des circuits de marchés publics qui mettent l'accent sur la durabilité et la réparabilité, et maintiennent des normes cohérentes sur l'ensemble du marché du mobilier de bureau au Royaume-Uni.

Les exigences des utilisateurs finaux reflètent également les horaires hybrides et l'intensité croissante de la collaboration, qui influencent l'équilibre entre bureaux, cabines, tables de réunion et sièges rembourrés. Les locataires d'entreprise dans les tours de catégorie A privilégient les finitions de qualité hôtelière dans les espaces d'accueil et les zones clients, tandis que les aménagements de back-office mettent l'accent sur des zones flexibles pour soutenir les sprints d'équipe et le travail de projet. Les acheteurs publics demandent une documentation claire du cycle de vie et des engagements de niveau de service pour réduire les risques liés à l'installation, à la maintenance et au traitement en fin de vie. La taille du marché du mobilier de bureau au Royaume-Uni liée aux déploiements en entreprise reste significative, mais les circuits d'abonnement et circulaires continuent de gagner en pertinence dans les petits bureaux et les environnements de transition. Les fournisseurs qui combinent conformité, service et signalisation de durabilité améliorent leurs taux de succès dans les segments entreprise, santé et éducation sur le marché du mobilier de bureau au Royaume-Uni.

Par canal de distribution : les ventes directes B2B tirent parti du contrôle des cahiers des charges, la fragmentation du commerce de détail persiste avec l'agrégation en ligne

Sur le marché du mobilier de bureau au Royaume-Uni, les circuits B2B, qu'ils soient directs auprès des fabricants ou via des revendeurs, devraient capter environ 64,67 % de la valeur du marché d'ici 2025. Ces circuits devraient croître à un CAGR de 3,41 % de 2026 à 2031, portés par les entreprises qui adoptent de plus en plus des déploiements gérés par compte, des prix dans le cadre de marchés publics et un accent sur la conformité documentée. Ces circuits coordonnent les exigences de modélisation des données du bâtiment, de certifications et de phasage pour les projets complexes, souvent soutenus par des showrooms et des installations pilotes. Les circuits B2C et de vente au détail servent les micro-entreprises et les télétravailleurs avec des assortiments sélectionnés et une livraison rapide, tandis que les agrégateurs en ligne élargissent la portée et la découverte. Les modèles d'abonnement introduisent des revenus récurrents et une flexibilité de renouvellement qui s'alignent sur des durées de bail plus courtes et des effectifs incertains, offrant des choix supplémentaires dans les modes d'acquisition pour les cabines et les sièges. Ce mix de distribution récompense les fabricants d'équipements d'origine intégrés verticalement qui contrôlent l'exécution de l'usine au site, tout en laissant de la place aux rénovateurs et installateurs spécialisés pour répondre aux catégories circulaires et de niche sur le marché du mobilier de bureau au Royaume-Uni.

Les réseaux de showrooms et les espaces de démonstration soutiennent l'évaluation critique des produits ergonomiques et acoustiques pour lesquels l'expérience d'essai est centrale dans la sélection. Les revendeurs renforcent leur rôle grâce à la planification des espaces, à l'installation et à l'après-vente qui garantissent des configurations conformes et moins d'appels de service. L'approvisionnement du secteur public dirige les transactions via des cadres qui rationalisent la concurrence tout en élevant les seuils de durabilité, ce qui consolide les volumes avec des fournisseurs pré-approuvés. Les outils en ligne soutiennent désormais la visualisation et la configuration, mais les articles lourds, la livraison et le montage continuent de maintenir la pertinence des showrooms pour les transactions de plus grande valeur. La distribution sur le marché du mobilier de bureau au Royaume-Uni restera multicanal à mesure que les équipes d'approvisionnement équilibrent contrôle, rapidité et résultats du cycle de vie selon les types de projets et les budgets.

Analyse géographique

La part dominante de l'Angleterre à 82,40 % en 2025 reflète le statut de la capitale en tant que l'un des principaux sites de bureaux européens, où les immeubles de catégorie A attirent des locataires à la recherche d'espaces économes en énergie et d'aménagements sélectionnés répondant aux objectifs de certification sur le marché du mobilier de bureau au Royaume-Uni. Les quartiers du West End et de la City continuent d'attirer une attention premium, et les immeubles de premier rang avec des suites équipées par les propriétaires peuvent accélérer la conclusion des baux car le mobilier et la technologie sont intégrés dès le départ. Les marchés anglais régionaux tels que Manchester, Birmingham et Bristol affichent une activité soutenue, avec une demande concentrée dans les actifs haut de gamme, créant une demande cohérente pour des sièges conformes, des bureaux modulaires et des solutions acoustiques. Le lien entre la prise en charge de premier rang et les aménagements sélectionnés reste fort, et les projets dans les immeubles premium nécessitent généralement de nouveaux produits avec des données de cycle de vie documentées répondant aux objectifs de durabilité au niveau du bâtiment. Cela entraîne des investissements par poste plus élevés pour les espaces d'accueil et les salles de réunion qui mettent en valeur les expériences orientées clients sur le marché du mobilier de bureau au Royaume-Uni.

L'Écosse dépasse la moyenne nationale en termes de croissance jusqu'en 2031, les rénovations de bâtiments accélérant les cycles de renouvellement du mobilier dans les parcs de bureaux alignés sur des trajectoires d'efficacité plus strictes. Les clusters de services financiers et de technologie d'Édimbourg continuent de soutenir des cahiers des charges premium dans les salles clients, les zones de collaboration et les suites de direction. Les ancres publiques et d'ingénierie de Glasgow renforcent la demande d'ensembles durables et réparables, avec une documentation de soutien qui facilite l'évaluation des appels d'offres sur le marché du mobilier de bureau au Royaume-Uni. La capacité de service régionale, les programmes de réparation et les partenariats de rénovation ajoutent du poids dans les appels d'offres écossais où la réutilisation et les résultats circulaires sont récompensés. Les fournisseurs disposant de Déclarations Environnementales de Produits claires et d'options de rachat sont bien placés pour répondre aux attentes en matière de transparence du cycle de vie et soutenir une installation et un après-vente prévisibles.

Le Pays de Galles et l'Irlande du Nord contribuent à des volumes réguliers via les hubs gouvernementaux et les bureaux professionnels, avec des réseaux de revendeurs capables de coordonner la livraison et le montage. Les règles permettant la conversion commercial-résidentiel continuent de faire basculer la demande de certains bureaux secondaires vers les immeubles de premier rang avec des suites sélectionnées, augmentant la part des budgets de mobilier liés aux stocks de catégorie A. À mesure que ce changement structurel progresse, le marché du mobilier de bureau au Royaume-Uni concentre une part plus importante de valeur dans les projets premium, tandis que les circuits circulaires et reconditionnés absorbent les articles issus des réductions d'effectifs ou des relocalisations. Les programmes de redéploiement et de réutilisation restent pertinents dans toutes les régions car ils offrent des avantages environnementaux mesurables qui s'alignent sur les objectifs organisationnels. Les fournisseurs qui offrent des niveaux de service cohérents et une documentation claire dans les hubs régionaux continueront à capter des parts dans les déploiements multi-sites sur le marché du mobilier de bureau au Royaume-Uni.

Paysage concurrentiel

Le marché du mobilier de bureau au Royaume-Uni reste modérément fragmenté, avec des fabricants britanniques établis, des multinationales américaines et des importateurs européens en concurrence sur les circuits entreprise, secteur public et petites et moyennes entreprises. Les leaders nationaux tirent parti de la production au Royaume-Uni et de la logistique régionale pour offrir des délais de livraison plus courts et une réactivité de service, ce qui renforce les offres qui valorisent la résilience de la chaîne d'approvisionnement et des distances de transport réduites. Les marques mondiales investissent dans la recherche, les showrooms et les relations avec les architectes pour intégrer les produits tôt dans la planification des aménagements, ce qui soutient la cohérence des cahiers des charges dans les portefeuilles internationaux. Les cadres du secteur public canalisent une part des volumes vers des pools pré-qualifiés où la documentation de durabilité et les programmes de réparation sont évalués aux côtés du prix et de la livraison. Les spécialistes circulaires fournissent des services de rénovation et de redéploiement à grande échelle, offrant une alternative structurelle de prix et de carbone aux nouveaux articles et apparaissant de plus en plus dans les grands appels d'offres. Ce mix maintient des marges viables pour les revendeurs et soutient des positionnements différenciés, des showrooms premium aux hubs circulaires, sur le marché du mobilier de bureau au Royaume-Uni.

La technologie est un nouveau champ de bataille où les capteurs intégrés, les analyses et les intégrations de réservation ajoutent de la valeur aux sièges, aux cabines et aux espaces de collaboration. Les fabricants d'équipements d'origine mondiaux mettent en avant des expériences liées aux logiciels dans les showrooms et les centres WorkLife qui démontrent comment l'espace peut soutenir la communauté et la collaboration hybride, ce qui influence les décisions des entreprises au-delà des bureaux individuels. Les fabricants publient également des mises à jour sur la durabilité et les progrès en matière de réduction des émissions pour répondre à l'examen minutieux dans les appels d'offres et les rapports aux actionnaires, ce qui s'aligne sur les attentes des clients en matière de transparence des matériaux et de contrôle du cycle de vie. Les plateformes circulaires prolongent les cycles de vie des fabricants d'équipements d'origine grâce à la réparation et à la remanufacture qui s'alignent sur les valeurs des marchés publics. Ces mouvements stratégiques soutiennent un marché où aucun acteur unique ne domine et où des propositions différenciées sur la documentation, la technologie et le service sont décisives sur le marché du mobilier de bureau au Royaume-Uni.

Les récentes initiatives illustrent comment les marques élargissent leurs capacités et leur positionnement dans la chaîne de valeur. Haworth a ajouté Heller pour renforcer son étendue de design, ce qui peut se traduire par des lounges d'entreprise haut de gamme, des zones de qualité hôtelière et des espaces de collaboration premium pour les locataires financiers et juridiques. Boss Design a présenté un rangement intégré et des écrans mobiles pour des aménagements agiles lors d'un grand événement londonien début 2026, signalant des feuilles de route produits conçues pour le zonage flexible et la modularité. Steelcase a ouvert un nouveau centre WorkLife axé sur la conception d'espaces de travail centrés sur la communauté, un thème directement pertinent pour les occupants britanniques qui rééquilibrent les espaces individuels et partagés dans les aménagements post-pandémie. Ces actions reflètent un glissement plus large vers des références de durabilité visibles, une documentation prête à spécifier et des expériences qui aident les occupants à traduire la stratégie immobilière en résultats d'espace de travail sur l'ensemble du marché du mobilier de bureau au Royaume-Uni.

Leaders du secteur du mobilier de bureau au Royaume-Uni

The Senator Group

Steelcase Inc.

MillerKnoll Inc.

Bisley Office Furniture

Haworth

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Boss Design a dévoilé son approche affinée de la conception d'espaces de travail au Workspace Design Show 2026 (Business Design Centre, Londres, 25-26 février), présentant la technologie de rangement intelligent BeSmart™ intégrée aux systèmes Deco et LockerWall, ainsi que de nouveaux bacs à plantes en acier et des écrans mobiles Arches pour des aménagements agiles.

- Février 2026 : Heller Furniture a rejoint Haworth, élargissant le leadership design du groupe et son portefeuille de produits dans les segments résidentiel et hôtelier premium, avec un potentiel de croisement vers les lounges d'entreprise haut de gamme dans les secteurs financier et juridique.

- Janvier 2026 : Steelcase a été reconnue pour la 20e année consécutive comme l'une des entreprises les plus admirées au monde selon Fortune, renforçant l'équité de marque dans les achats d'entreprise au Royaume-Uni, où la réputation et le service après installation influencent les préférences des revendeurs.

- Octobre 2025 : le Centre Renew de Crown Workspace a détourné 2 800 tonnes de mobilier des décharges depuis le lancement du programme, rénovant plus de 125 000 bureaux, chaises et unités de rangement avec des garanties de 6 mois, démontrant des opérations d'économie circulaire à grande échelle qui concurrencent les offres de mobilier neuf.

Périmètre du rapport sur le marché du mobilier de bureau au Royaume-Uni

Le mobilier de bureau est défini comme les meubles et accessoires conçus pour être utilisés dans les espaces de bureau. Le marché du mobilier de bureau au Royaume-Uni est segmenté par type et canal de distribution. Par type, le marché est segmenté en sièges, tables, rangement, bureaux et autres mobiliers de bureau (classeurs). Par canal de distribution, le marché est segmenté en grandes surfaces de bricolage, magasins phares, magasins spécialisés, boutiques en ligne et autres canaux de distribution (revendeurs locaux). Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Chaises | Chaises de bureau |

| Chaises de réunion | |

| Chaises visiteurs | |

| Tables | Tables de conférence |

| Bureaux | |

| Autres tables | |

| Unités de rangement | Classeurs |

| Bibliothèques et étagères | |

| Canapés/Sièges rembourrés | |

| Cabines et cloisons de bureau | |

| Autres mobiliers de bureau (tabourets, accueil, accessoires) |

| Bois |

| Métal |

| Plastique et polymère |

| Autres matériaux |

| Économique |

| Milieu de gamme |

| Premium |

| Bureaux d'entreprise |

| Bureaux de santé |

| Établissements d'enseignement |

| Bureaux gouvernementaux et publics |

| Back-office de l'hôtellerie et du commerce de détail |

| Autres |

| B2C / Commerce de détail | Grandes surfaces de bricolage |

| Magasins spécialisés en mobilier | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Directement auprès des fabricants |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par produit | Chaises | Chaises de bureau |

| Chaises de réunion | ||

| Chaises visiteurs | ||

| Tables | Tables de conférence | |

| Bureaux | ||

| Autres tables | ||

| Unités de rangement | Classeurs | |

| Bibliothèques et étagères | ||

| Canapés/Sièges rembourrés | ||

| Cabines et cloisons de bureau | ||

| Autres mobiliers de bureau (tabourets, accueil, accessoires) | ||

| Par matériau | Bois | |

| Métal | ||

| Plastique et polymère | ||

| Autres matériaux | ||

| Par gamme de prix | Économique | |

| Milieu de gamme | ||

| Premium | ||

| Par utilisateur final | Bureaux d'entreprise | |

| Bureaux de santé | ||

| Établissements d'enseignement | ||

| Bureaux gouvernementaux et publics | ||

| Back-office de l'hôtellerie et du commerce de détail | ||

| Autres | ||

| Par canal de distribution | B2C / Commerce de détail | Grandes surfaces de bricolage |

| Magasins spécialisés en mobilier | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Directement auprès des fabricants | ||

| Par géographie (Royaume-Uni) | Angleterre | |

| Écosse | ||

| Pays de Galles | ||

| Irlande du Nord | ||

Questions clés auxquelles répond le rapport

Quelles sont les perspectives pour 2031 du marché du mobilier de bureau au Royaume-Uni ?

La taille du marché du mobilier de bureau au Royaume-Uni devrait atteindre 2,76 milliards USD d'ici 2031 à un CAGR de 2,92 % par rapport à sa base de 2025 de 2,32 milliards USD, soutenue par une ergonomie axée sur la conformité, des aménagements premium de catégorie A et des normes d'approvisionnement circulaire.

Quelles catégories de produits mènent la demande et la croissance sur le marché du mobilier de bureau au Royaume-Uni ?

Les chaises ont mené le chiffre d'affaires à 36,80 % en 2025, et les cabines et cloisons de bureau connaissent la croissance la plus rapide, avec un CAGR prévisionnel de 3,62 % jusqu'en 2031, à mesure que les bureaux s'adaptent à la collaboration axée sur la vidéo et aux besoins de confidentialité.

Quels matériaux sont les plus importants sur le marché du mobilier de bureau au Royaume-Uni ?

Le bois détenait la part la plus élevée en 2025 à 39,25 % en raison de sa durabilité et de son alignement avec les marques, tandis que le plastique et le polymère connaissent la croissance la plus rapide à un CAGR prévisionnel de 3,23 %, avec des avantages de contenu recyclé dans les appels d'offres.

Quels utilisateurs finaux génèrent le plus de dépenses sur le marché du mobilier de bureau au Royaume-Uni ?

Les bureaux d'entreprise représentaient 61,35 % des dépenses de 2025, et les bureaux de santé devraient se développer au rythme le plus rapide, avec un CAGR de 2,54 %, à mesure que les programmes immobiliers spécifient du mobilier nettoyable et de contrôle des infections.

Comment les règles d'approvisionnement public au Royaume-Uni affectent-elles la sélection des fournisseurs sur le marché du mobilier de bureau au Royaume-Uni ?

Les appels d'offres du secteur public évaluent désormais les offres sur l'empreinte carbone et les références d'économie circulaire, favorisant les fabricants disposant de programmes de durabilité vérifiés.

Dernière mise à jour de la page le: