Taille et Part du Marché des Batteries de Véhicules Électriques au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2029 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2029 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 6.96 Milliards de dollars |

| Taille du Marché (2029) | 7.67 Milliards de dollars |

| Taux de croissance (2025 - 2029) | 2.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Batteries de Véhicules Électriques au Japon par Mordor Intelligence

La taille du Marché des Batteries de Véhicules Électriques au Japon est estimée à 6,96 milliards USD en 2025, et devrait atteindre 7,67 milliards USD d'ici 2029, avec une croissance à un CAGR de 2,46% durant la période de prévision (2025-2029).

L'industrie des batteries de véhicules électriques au Japon connaît une transformation significative portée par des investissements substantiels et des avancées technologiques. Le gouvernement japonais a démontré un engagement fort envers ce secteur en annonçant un fonds de 2,6 milliards USD en février 2023 pour accorder des subventions aux fabricants de batteries, leur imposant de maintenir une capacité de production d'environ 300 GWh annuellement pour bénéficier des avantages incitatifs. Cette initiative est complétée par des incitations continues aux consommateurs, notamment une subvention substantielle de 7 200 USD sur les véhicules électriques à batterie. L'approche proactive du gouvernement a créé un environnement favorable tant pour les fabricants que pour les consommateurs, favorisant l'innovation et la croissance du marché.

L'industrie est témoin d'une collaboration sans précédent entre les entreprises automobiles et technologiques pour améliorer les capacités de production de batteries de véhicules électriques. En avril 2023, Honda et GS Yuasa ont formé un partenariat stratégique pour construire une usine de fabrication de batteries pour véhicules électriques au Japon, démontrant l'engagement de l'industrie envers la production nationale. De même, Toyota a réalisé des avancées significatives en investissant 3 milliards USD dans l'usine de Himeji de Prime Planet Energy & Solutions, axée sur le développement et l'augmentation de la production de batteries automobiles. Ces partenariats et investissements reconfigurent le paysage concurrentiel et accélèrent l'innovation technologique dans le secteur.

Les grands constructeurs automobiles élargissent rapidement leurs portefeuilles de véhicules électriques, stimulant la demande de solutions de batteries avancées. Toyota a annoncé des plans pour lancer 10 nouveaux modèles BEV d'ici 2026, tandis que Honda vise à introduire 30 véhicules électriques et à atteindre une production annuelle de 2 millions de véhicules d'ici 2030. Le marché a également accueilli de nouveaux entrants, avec le constructeur automobile chinois BYD lançant sa voiture électrique Atto 3 au Japon en janvier 2023, équipée d'une capacité de batterie de 60 kWh. Cette diversification des acteurs du marché et des produits stimule la concurrence et l'innovation dans la technologie des batteries.

L'industrie connaît un changement notable dans les préférences technologiques et les applications des batteries. Les voitures purement électriques ont gagné une traction significative, les batteries utilisées dans ces véhicules représentant 88,1% des ventes totales de batteries pour véhicules électriques en 2023. Cette tendance est encore renforcée par de nouveaux lancements de produits tels que la Prius hybride rechargeable de Toyota en mars 2023, dotée d'une autonomie de batterie améliorée de 105 km. L'accent mis sur l'amélioration de la capacité et de l'efficacité des batteries stimule les efforts de recherche et développement dans l'ensemble de l'industrie, conduisant à des solutions de systèmes de batteries pour véhicules électriques plus sophistiquées et plus performantes pour diverses applications de véhicules.

Tendances et Perspectives du Marché des Batteries de Véhicules Électriques au Japon

LE GROUPE TOYOTA DOMINE LE MARCHÉ, SUIVI PAR NISSAN, HONDA, MITSUBISHI ET BMW, CONDUISANT LA TRANSITION VERS UNE MOBILITÉ DURABLE

- Le marché japonais des véhicules électriques croît progressivement. Le marché est très consolidé et est largement porté par cinq grandes entreprises, qui détenaient plus de 90% du marché en 2022. Ces entreprises comprennent le Groupe Toyota, Nissan, Honda, Mitsubishi et BMW. Le Groupe Toyota est le plus grand vendeur de véhicules électriques au Japon, représentant environ 57% de la part des ventes de véhicules électriques. En tant que fabricant national, l'entreprise bénéficie de la confiance des consommateurs. L'entreprise propose un large portefeuille de produits et un vaste réseau de vente et de service à travers le pays.

- Nissan détient une part de marché d'environ 21%, ce qui en fait le deuxième plus grand vendeur de véhicules électriques au Japon. L'entreprise a une forte image de marque et est largement impliquée dans l'innovation et la technologie. L'entreprise propose un large portefeuille de produits et dispose d'une situation financière solide. La troisième part de marché la plus élevée, 17%, pour les ventes de véhicules électriques a été enregistrée par Honda. L'entreprise dispose de solides capacités de R&D et se concentre sur les domaines de développement.

- Mitsubishi a obtenu la quatrième place dans les ventes de véhicules électriques au Japon avec 2,8% de part de marché. L'entreprise est centrée sur le client et se concentre principalement sur les exigences des clients, et en tant que marque nationale, l'entreprise dispose de clients fiables et fidèles. Le 5ème acteur le plus important opérant sur le marché japonais des véhicules électriques est BMW, maintenant sa part de marché à environ 0,33%. Les autres acteurs vendant des véhicules électriques au Japon comprennent Mercedes-Benz, Renault, Peugeot et Volvo.

En 2022, Nissan et Toyota ont vendu le plus de véhicules électriques au Japon, stimulant la demande de batteries

- Le marché japonais des véhicules électriques a progressivement augmenté au cours des dernières années. Le pays a connu une demande croissante pour les voitures électriques. Les consommateurs au Japon recherchent des voitures économiques et petites qui peuvent être facilement garées. Diverses marques au Japon proposent de bonnes options pour les berlines compactes électriques. En conséquence, la demande de berlines électriques et de SUV compacts augmente dans le pays, car les SUV offrent des trajets confortables dans diverses conditions routières par rapport aux autres modèles.

- Étant donné que de plus en plus de personnes choisissent de petites voitures pour éviter les embouteillages et pour un stationnement plus facile, la berline compacte a connu de fortes ventes dans tout le pays. La Toyota Aqua Prius C a connu une croissance significative des ventes en 2022, car elle fait partie des berlines hybrides très abordables avec une bonne efficacité énergétique, attirant les consommateurs. Les personnes au Japon montrent de l'intérêt pour divers segments, tels que le Toyota Yaris Cross, un SUV compact qui a enregistré de bonnes ventes en 2022. Grâce à son image de marque très fiable, l'entreprise est une marque la plus vendue au Japon.

- La Corolla Cross était également l'un des best-sellers de Toyota sur le marché japonais des véhicules électriques en 2022 en raison de son groupe motopropulseur hybride, attirant les consommateurs grâce à sa haute efficacité énergétique et sa grande capacité d'assise. Le marché japonais des véhicules électriques propose également une variété de SUV et de berlines électriques de diverses marques. L'une des voitures courantes est la Honda Vezel, qui a enregistré de bonnes ventes en 2022. Les autres voitures sur le marché japonais des véhicules électriques en compétition comprennent la Toyota Sienta et la Toyota Raize Hybrid.

AUTRES TENDANCES CLÉS DE L'INDUSTRIE COUVERTES DANS LE RAPPORT

- LE MARCHÉ JAPONAIS DES VÉHICULES ÉLECTRIQUES CROÎT PROGRESSIVEMENT GRÂCE AUX PARTENARIATS GOUVERNEMENTAUX ET INDUSTRIELS

- L'ÉLECTRIFICATION DES VÉHICULES STIMULE LA DEMANDE DE BATTERIES LFP AU JAPON. NISSAN ET MITSUBISHI DOMINENT, TANDIS QUE D'AUTRES MARQUES CONTRIBUENT À LA PART DE MARCHÉ RESTANTE. L'ACCENT SUR L'ENVIRONNEMENT ENCOURAGERA UNE CROISSANCE SUPPLÉMENTAIRE

- LA BAISSE DES PRIX DES BATTERIES ET LES AVANCÉES TECHNOLOGIQUES STIMULENT LA DEMANDE DE VÉHICULES ÉLECTRIQUES AU JAPON

- LA CROISSANCE RAPIDE DES VÉHICULES ÉLECTRIQUES AU JAPON ALIMENTE LA DEMANDE DE MATÉRIAUX POUR BATTERIES, LES BATTERIES LFP DOMINANT LE MARCHÉ

- LES PRIX DES BATTERIES AU JAPON CONTINUENT DE BAISSER GRÂCE AUX PROGRÈS TECHNOLOGIQUES, À L'AMÉLIORATION DE L'EFFICACITÉ DE PRODUCTION, AUX ÉCONOMIES D'ÉCHELLE ET À UNE CONCURRENCE ACCRUE

- LA CROISSANCE RAPIDE DES VÉHICULES ÉLECTRIQUES AU JAPON EST ALIMENTÉE PAR LES AVANCÉES TECHNOLOGIQUES ET LES INVESTISSEMENTS DANS L'INDUSTRIE DES BATTERIES

- LES CONSTRUCTEURS AUTOMOBILES LANCENT DES SUV ÉLECTRIQUES POUR STIMULER L'ÉLECTRIFICATION ET LA DEMANDE DE BATTERIES AU JAPON

Analyse par Segment : Type de Carrosserie

Segment des Voitures Particulières sur le Marché des Batteries de Véhicules Électriques au Japon

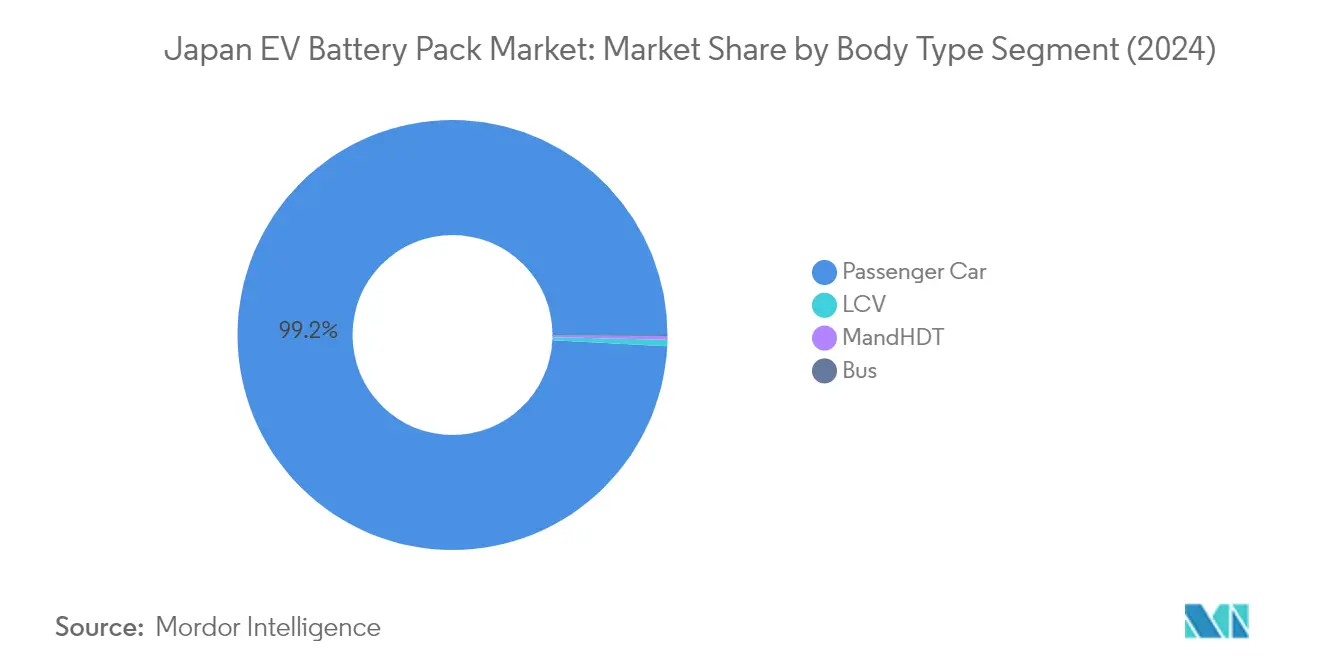

Le segment des voitures particulières domine le Marché des Batteries de Véhicules Électriques au Japon, représentant environ 99% de la part de marché en 2024. Cette domination écrasante est attribuée à plusieurs facteurs, notamment la forte préférence des consommateurs pour les véhicules électriques particuliers, les importantes incitations gouvernementales ciblant les véhicules électriques personnels, et la large disponibilité de modèles de véhicules électriques particuliers de fabricants nationaux et internationaux. Les constructeurs automobiles japonais comme Toyota, Honda et Nissan ont considérablement élargi leurs portefeuilles de véhicules électriques particuliers, proposant divers modèles dans différents segments de prix. La croissance du segment est encore soutenue par une infrastructure de recharge bien développée dans les zones urbaines, rendant les véhicules électriques particuliers de plus en plus pratiques pour un usage quotidien. De plus, la sensibilisation environnementale croissante des consommateurs japonais et le coût total de possession inférieur des véhicules électriques particuliers par rapport aux véhicules conventionnels continuent de renforcer le leadership du segment sur le marché.

Segment des Bus sur le Marché des Batteries de Véhicules Électriques au Japon

Le segment des bus émerge comme le segment à la croissance la plus rapide sur le Marché des Batteries de Véhicules Électriques au Japon, avec une expansion projetée à un taux impressionnant d'environ 109% durant 2024-2029. Cette remarquable trajectoire de croissance est portée par l'adoption croissante de bus électriques dans les flottes de transport public des grandes villes japonaises. Les autorités municipales procèdent activement à la transition de leurs systèmes de transport public vers des alternatives électriques afin de réduire les émissions urbaines et les coûts d'exploitation. La croissance du segment est encore accélérée par les initiatives gouvernementales promouvant le transport public à zéro émission et soutenant le développement des infrastructures. Les grands fabricants japonais de véhicules commerciaux investissent massivement dans la technologie des bus électriques, introduisant de nouveaux modèles avec des systèmes de batteries avancés et des capacités d'autonomie améliorées. De plus, l'accent croissant sur les solutions de mobilité urbaine durable et les avantages opérationnels prouvés des bus électriques dans les programmes pilotes encouragent davantage de villes à adopter des bus électriques pour leurs besoins en transport public.

Segments Restants dans le Type de Carrosserie

Les segments des Véhicules Commerciaux Légers (VCL) et des Camions Moyens et Lourds (CMH) représentent des opportunités émergentes sur le Marché des Batteries de Véhicules Électriques au Japon. Le segment des VCL gagne du terrain, notamment dans la logistique urbaine et les applications de livraison du dernier kilomètre, où les véhicules électriques offrent des avantages en termes de coûts opérationnels et s'alignent sur les réglementations d'émissions urbaines. Le segment des CMH, bien qu'actuellement plus petit, montre un développement prometteur alors que les entreprises de logistique et les fabricants explorent des alternatives électriques pour leurs besoins de transport. Les deux segments bénéficient des avancées technologiques dans la technologie des batteries qui répondent aux exigences spécifiques des véhicules commerciaux telles que la capacité de charge utile et l'autonomie. Le développement continu d'une infrastructure de recharge rapide adaptée aux véhicules commerciaux et l'accent croissant sur la logistique verte soutiennent la croissance de ces segments.

Analyse par Segment : Type de Propulsion

Segment BEV sur le Marché des Batteries de Véhicules Électriques au Japon

Le segment des Véhicules Électriques à Batterie (BEV) domine le Marché des Batteries de Véhicules Électriques au Japon, représentant environ 89% de la part de marché en 2024, porté par une sensibilisation croissante des consommateurs et un fort soutien gouvernemental à travers des incitations et des subventions. La prééminence du segment est encore renforcée par des investissements significatifs des grands constructeurs automobiles au Japon, avec des entreprises comme Toyota annonçant des plans pour lancer 10 nouveaux modèles BEV d'ici 2026. Le segment connaît également la trajectoire de croissance la plus rapide, avec une expansion projetée d'environ 14% sur 2024-2029, soutenue par les avancées technologiques en matière d'efficacité des batteries, la baisse des coûts des batteries et l'expansion de l'infrastructure de recharge à travers le Japon. La croissance est encore accélérée par l'objectif ambitieux du gouvernement japonais d'électrifier toutes les nouvelles ventes de voitures d'ici 2035, associé à des subventions substantielles allant jusqu'à 7 200 USD par véhicule pour les BEV. Cette position dominante est renforcée par la préférence croissante des consommateurs pour les véhicules à zéro émission et les capacités d'autonomie supérieures des batteries BEV modernes.

Segment PHEV sur le Marché des Batteries de Véhicules Électriques au Japon

Le segment des Véhicules Électriques Hybrides Rechargeables (PHEV) représente une part significative du marché japonais des batteries de véhicules électriques, offrant aux consommateurs un pont entre les véhicules conventionnels et les véhicules entièrement électriques. Les PHEV continuent d'attirer des clients qui apprécient la flexibilité des groupes motopropulseurs doubles, notamment dans les régions où l'infrastructure de recharge est encore en développement. Le segment bénéficie de diverses incitations gouvernementales et réglementations promouvant les véhicules à faibles émissions, bien que pas aussi largement que les véhicules purement électriques. Les constructeurs automobiles japonais élargissent activement leurs offres PHEV, avec des entreprises comme Toyota lançant de nouveaux modèles tels que la Prius hybride rechargeable en 2023, qui offre une autonomie de batterie impressionnante allant jusqu'à 87 km sur une seule charge. Le développement du segment est soutenu par des améliorations continues de la technologie des batteries, résultant en des autonomies en mode électrique pur améliorées et une meilleure efficacité énergétique globale.

Analyse par Segment : Chimie de Batterie

Segment LFP sur le Marché des Batteries de Véhicules Électriques au Japon

Les batteries au Phosphate de Fer Lithié (LFP) sont devenues la chimie dominante sur le marché japonais des batteries de véhicules électriques, représentant environ 98% de la part de marché en 2024. Cette domination écrasante peut être attribuée à plusieurs avantages clés que les batteries LFP offrent, notamment des coûts de production inférieurs, des capacités d'autonomie étendues, des exigences de maintenance minimales et une longévité supérieure par rapport aux autres chimies de batteries. Les fabricants japonais ont montré une forte préférence pour les batteries LFP dans leurs véhicules électriques en raison de ces avantages convaincants. La croissance de la demande de batteries LFP a été encore accélérée par diverses initiatives gouvernementales promouvant l'adoption des véhicules électriques et des investissements significatifs dans l'infrastructure de production de batteries à travers le Japon. Les grands constructeurs automobiles, notamment Toyota, Suzuki, Nissan et Honda, ont stratégiquement choisi d'utiliser des batteries LFP dans leur gamme de véhicules électriques, renforçant le leadership du segment sur le marché.

Segment NCM sur le Marché des Batteries de Véhicules Électriques au Japon

Le segment des batteries au Nickel Cobalt Manganèse (NCM) devrait connaître une croissance remarquable sur le marché japonais des batteries de véhicules électriques, avec un taux de croissance attendu d'environ 56% durant la période de prévision 2024-2029. Cette trajectoire de croissance substantielle est portée par la demande croissante de véhicules électriques haute performance nécessitant une densité d'énergie supérieure et une stabilité thermique améliorée. L'expansion du segment est soutenue par des avancées technologiques significatives dans la chimie des batteries NCM, conduisant à des métriques de performance améliorées et à des efficacités de coûts. Les constructeurs automobiles japonais intègrent de plus en plus les batteries NCM dans leurs modèles de véhicules électriques haut de gamme, notamment dans les cas où des exigences de haute performance sont primordiales. La croissance est encore renforcée par des partenariats stratégiques entre les fabricants de batteries et les entreprises automobiles, ainsi que par des investissements substantiels dans la recherche et le développement pour améliorer la technologie des batteries NCM.

Segments Restants dans la Chimie de Batterie

Les segments restants sur le marché de la chimie de batteries comprennent le NMC (Nickel Manganèse Cobalt) et d'autres technologies de batteries émergentes. Les batteries NMC gagnent du terrain dans des applications spécifiques où un équilibre entre coût et performance est crucial, notamment dans les véhicules électriques de milieu de gamme. D'autres chimies de batteries, y compris les technologies expérimentales et émergentes, continuent d'être développées et testées pour des applications futures potentielles. Ces segments, bien qu'ils détiennent actuellement des parts de marché plus petites, jouent un rôle vital dans la stimulation de l'innovation et la fourniture d'alternatives pour des cas d'utilisation spécifiques sur le marché des véhicules électriques. La diversité des options de chimie de batteries permet aux fabricants de choisir la technologie la plus adaptée en fonction de leurs exigences spécifiques pour différents modèles et applications de véhicules, contribuant à la croissance et au développement globaux de l'écosystème de batteries pour véhicules électriques au Japon.

Analyse par Segment : Forme de Batterie

Segment Prismatique sur le Marché des Batteries de Véhicules Électriques au Japon

Le segment des batteries prismatiques domine le marché japonais des batteries de véhicules électriques, représentant environ 99% de la part de marché en 2024. Cette domination écrasante peut être attribuée à plusieurs avantages clés que les cellules prismatiques offrent, notamment leur rentabilité de fabrication, leurs capacités d'emballage simplifiées et leurs caractéristiques de sécurité supérieures. La forte performance du segment est encore renforcée par la préférence des fabricants japonais pour les cellules prismatiques en raison de leur utilisation efficace de l'espace et de leur densité d'énergie par volume plus élevée par rapport aux autres formats. Les grands constructeurs automobiles au Japon ont standardisé leurs conceptions de véhicules électriques autour des cellules prismatiques, conduisant à des chaînes d'approvisionnement établies et à des processus de production optimisés. La position du segment sur le marché est renforcée par des investissements significatifs dans la capacité de fabrication de cellules prismatiques à travers le Japon, plusieurs fabricants de batteries clés élargissant leurs installations de production pour répondre à la demande croissante du secteur automobile.

Segment Cylindrique sur le Marché des Batteries de Véhicules Électriques au Japon

Le segment des batteries cylindriques émerge comme le format à la croissance la plus rapide sur le marché japonais des batteries de véhicules électriques, avec une croissance projetée à environ 56% de CAGR de 2024 à 2029. Cette remarquable trajectoire de croissance est portée par les avancées technologiques dans la conception des cellules cylindriques qui ont considérablement amélioré leur densité d'énergie et leurs capacités de gestion thermique. Le segment bénéficie d'une adoption accrue dans les modèles de véhicules électriques haut de gamme, où leurs caractéristiques de haute densité de puissance et d'excellente stabilité thermique sont particulièrement appréciées. Les fabricants japonais de batteries investissent massivement dans la recherche et le développement pour améliorer les performances des cellules cylindriques, en se concentrant sur l'amélioration des capacités de charge rapide et l'extension de la durée de vie des batteries. La croissance du segment est encore soutenue par la présence croissante de fabricants internationaux de véhicules électriques au Japon qui favorisent traditionnellement les cellules cylindriques dans leurs conceptions de véhicules.

Segments Restants dans la Forme de Batterie

Le segment des cellules en pochette représente une alternative émergente sur le marché japonais des batteries de véhicules électriques, offrant des avantages uniques en termes de flexibilité d'emballage et d'optimisation du poids. Les cellules en pochette attirent l'attention des fabricants en raison de leur adaptabilité à différentes conceptions de véhicules et contraintes d'espace. Ces cellules offrent des avantages en termes de gestion thermique et peuvent être efficacement intégrées dans diverses configurations, les rendant particulièrement attractives pour certaines applications de véhicules électriques. Le segment suscite un intérêt croissant de la part des constructeurs automobiles japonais qui explorent la diversification de leurs stratégies en matière de format de batterie, notamment pour les nouveaux modèles de véhicules électriques où la réduction du poids et l'optimisation de l'espace sont des considérations de conception essentielles. Les fabricants de batteries investissent dans le développement de la technologie des cellules en pochette, en se concentrant sur l'amélioration de leur durabilité et de leur efficacité de fabrication pour concurrencer les formats établis.

Analyse par Segment : Méthode

Segment Laser sur le Marché des Batteries de Véhicules Électriques au Japon

La méthode laser domine le marché japonais des batteries de véhicules électriques, détenant environ 50% de la part de marché en 2024, s'établissant à la fois comme le segment le plus grand et à la croissance la plus rapide. La prééminence de la méthode laser peut être attribuée à sa qualité de connexion supérieure et à son efficacité dans la manipulation des batteries à courant élevé, notamment celles utilisées dans les camions électriques, les bus et les véhicules commerciaux. Cette technique de liaison avancée a gagné une traction significative grâce à sa capacité à fonctionner efficacement sur des surfaces lisses et irrégulières, assurant des connexions fiables et une durée de vie prolongée des batteries. La précision et l'efficacité de la méthode dans la création de connexions de haute qualité l'ont rendue particulièrement attractive pour les fabricants axés sur les véhicules électriques haute performance. La croissance du segment est encore soutenue par la demande croissante des fabricants de véhicules électriques commerciaux et la compatibilité de la méthode avec les technologies de batteries avancées développées au Japon.

Segment Fil sur le Marché des Batteries de Véhicules Électriques au Japon

La méthode par fil représente une approche conventionnelle mais fiable sur le marché japonais des batteries de véhicules électriques, servant de solution rentable particulièrement adaptée à des catégories de véhicules spécifiques. Cette méthode traditionnelle continue de maintenir sa pertinence sur le marché grâce à ses antécédents éprouvés dans la fourniture de connexions fiables, notamment dans les applications où l'optimisation des coûts est une priorité. L'attrait de la méthode par fil réside dans son processus de mise en œuvre simple, sa flexibilité pour accueillir divers types de fils et sa fiabilité établie dans certaines catégories de véhicules. Bien que ce segment ne connaisse pas une croissance rapide, il continue de jouer un rôle important sur le marché, notamment dans les applications où les méthodes de connexion traditionnelles sont préférées ou où les considérations de coût l'emportent sur le besoin de technologie laser avancée.

Analyse par Segment : Composant

Segment Cathode sur le Marché des Batteries de Véhicules Électriques au Japon

Le segment de la cathode domine le marché japonais des batteries de véhicules électriques, représentant environ 65% de la part de marché en 2024. Cette position significative sur le marché est attribuée au rôle crucial de la cathode dans la détermination des performances de la batterie, de l'autonomie et des caractéristiques de sécurité thermique. La domination du segment est encore renforcée par les investissements croissants dans la production et le développement de matériaux de cathode à travers le Japon. Les grands fabricants se concentrent sur l'amélioration des capacités des matériaux de cathode pour améliorer l'efficacité et les performances globales des batteries. L'accent croissant sur les batteries à haute densité d'énergie et la poussée vers des véhicules électriques à plus longue autonomie continuent de stimuler la demande de matériaux de cathode. De plus, les avancées technologiques dans les matériaux de cathode permettent une meilleure stabilité thermique et une durée de vie plus longue des batteries, les rendant indispensables dans les batteries modernes de véhicules électriques.

Segment Électrolyte sur le Marché des Batteries de Véhicules Électriques au Japon

Le segment de l'électrolyte devrait afficher le taux de croissance le plus élevé d'environ 4% durant la période de prévision 2024-2029. Cette croissance est principalement portée par la demande croissante de solutions de batteries haute performance et le rôle critique des électrolytes dans le transport efficace des ions entre les électrodes. L'expansion du segment est soutenue par des activités continues de recherche et développement axées sur l'amélioration des formulations d'électrolytes pour des performances et une sécurité améliorées des batteries. Diverses entreprises augmentent leurs capacités de production pour répondre à la demande croissante de solutions d'électrolytes. Le développement de technologies d'électrolytes avancées, notamment celles optimisées pour la charge rapide et la stabilité thermique améliorée, devrait encore accélérer la croissance du segment. De plus, l'accent mis sur le développement de solutions d'électrolytes respectueuses de l'environnement et durables crée de nouvelles opportunités dans ce segment.

Segments Restants dans le Composant

Les segments de l'anode et du séparateur jouent également des rôles vitaux sur le marché japonais des batteries de véhicules électriques. Le segment de l'anode continue d'évoluer avec des innovations dans la technologie et la conception des matériaux, en se concentrant sur l'amélioration des vitesses de charge et de la densité d'énergie. Les fabricants explorent divers matériaux d'anode pour améliorer les performances et la longévité des batteries. Le segment du séparateur, crucial pour la sécurité et les performances des batteries, est témoin d'avancées technologiques en termes de composition des matériaux et de conception. Ces composants fonctionnent conjointement pour assurer des performances, une sécurité et une fiabilité optimales des batteries. Les deux segments connaissent une innovation et un développement continus, notamment dans des domaines tels que la gestion thermique et les améliorations globales de l'efficacité des batteries.

Analyse par Segment : Type de Matériau

Segment Graphite Naturel sur le Marché des Batteries de Véhicules Électriques au Japon

Le graphite naturel est devenu le segment de matériau dominant sur le marché japonais des batteries de véhicules électriques, porté par son rôle crucial dans la production d'anodes pour les batteries lithium-ion. L'abondance et la large disponibilité du matériau au Japon en font une option attractive pour la production locale de batteries. En 2024, le graphite naturel devrait détenir environ 31% de la valeur du marché du segment des matériaux, attribué à ses propriétés supérieures notamment sa haute densité d'énergie, sa durabilité et sa rentabilité. La demande croissante de véhicules électriques au Japon a conduit à une production accrue de graphite pour les anodes, qui représentent environ 12% du contenu de la batterie. Les grands fabricants de batteries se concentrent de plus en plus sur l'optimisation de l'utilisation du graphite naturel pour améliorer les performances des batteries tout en maintenant l'efficacité des coûts. La position forte du matériau est encore renforcée par ses chaînes d'approvisionnement établies et les améliorations continues des technologies de traitement qui améliorent ses performances dans les batteries de véhicules électriques.

Segment Nickel sur le Marché des Batteries de Véhicules Électriques au Japon

Le segment du nickel connaît une croissance remarquable sur le marché japonais des batteries de véhicules électriques, avec une expansion projetée à environ 54% de CAGR de 2024 à 2029. Cette croissance exceptionnelle est principalement portée par l'adoption croissante de chimies de cathodes riches en nickel dans les batteries de véhicules électriques, qui offrent une densité d'énergie plus élevée et des performances améliorées. Les fabricants japonais de batteries intensifient leur attention sur les matériaux de cathodes à base de nickel pour répondre à la demande croissante de véhicules électriques à plus longue autonomie. La croissance du segment est encore soutenue par les avancées technologiques dans les techniques de traitement et d'intégration du nickel, conduisant à des performances et une efficacité améliorées des batteries. Les grands constructeurs automobiles au Japon intègrent de plus en plus les batteries riches en nickel dans leurs modèles de véhicules électriques, reconnaissant leur densité d'énergie et leurs caractéristiques de performance supérieures. Le segment bénéficie également des efforts continus de recherche et développement visant à optimiser la teneur en nickel dans les batteries tout en maintenant la rentabilité et les normes de sécurité.

Segments Restants dans le Type de Matériau

Les autres matériaux significatifs sur le marché japonais des batteries de véhicules électriques comprennent le lithium, le cobalt et le manganèse, chacun jouant des rôles vitaux dans la chimie et les performances des batteries. Le lithium reste fondamental pour la technologie des batteries, servant de porteur de charge principal dans les batteries lithium-ion. Le cobalt, malgré les préoccupations concernant la durabilité de la chaîne d'approvisionnement, continue d'être crucial pour la stabilité et les performances des batteries. Le manganèse attire l'attention comme une alternative plus durable et rentable dans diverses chimies de batteries. Ces matériaux contribuent collectivement au paysage diversifié des technologies de batteries au Japon, les fabricants explorant continuellement des combinaisons optimales pour équilibrer performance, coût et durabilité. La recherche et le développement continus dans ces matériaux stimulent les innovations dans la chimie des batteries, conduisant à une densité d'énergie améliorée, des cycles de vie plus longs et des caractéristiques de sécurité renforcées dans les batteries de véhicules électriques.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Batteries de Véhicules Électriques au Japon

Le marché japonais des batteries de véhicules électriques est dirigé par des acteurs établis tels que GS Yuasa International, CATL, Prime Planet Energy & Solutions et Lithium Energy Japan. Ces entreprises poursuivent activement l'innovation produit à travers le développement de technologies de batteries avancées, notamment des cellules à haute densité d'énergie et des systèmes de gestion thermique améliorés. L'agilité opérationnelle est démontrée par des expansions stratégiques de capacité et des mises à niveau des installations de fabrication pour répondre à la demande croissante. Les entreprises forment des partenariats stratégiques et des coentreprises avec les constructeurs automobiles pour sécuriser des accords d'approvisionnement à long terme et développer des solutions de composants de batteries personnalisées pour véhicules électriques. L'expansion géographique est principalement axée sur l'établissement de nouvelles installations de production au Japon et le renforcement des chaînes d'approvisionnement nationales, tandis que certains acteurs explorent également des opportunités sur les marchés internationaux grâce à des collaborations avec des constructeurs automobiles mondiaux.

Les Leaders Nationaux Font Face à la Croissance de la Concurrence Mondiale

La structure du marché est caractérisée par un mélange de conglomérats japonais nationaux et de spécialistes internationaux, les acteurs locaux maintenant une forte emprise grâce à leurs relations établies avec les constructeurs automobiles japonais et leur compréhension approfondie des exigences du marché national. L'industrie est modérément consolidée, les principaux acteurs représentant une part significative du marché, bien que la concurrence s'intensifie à mesure que de nouveaux entrants, notamment en provenance de Chine, cherchent à établir leur présence. Les fabricants japonais traditionnels de batteries exploitent leur expertise technologique et leur réputation de qualité pour maintenir leur position sur le marché, tandis que les acteurs internationaux apportent des avantages en termes de coûts et des bénéfices d'échelle.

L'activité de fusions et acquisitions dans le secteur est principalement portée par les constructeurs automobiles cherchant à sécuriser les chaînes d'approvisionnement en batteries et l'accès à la technologie. Les coentreprises entre fabricants de batteries et constructeurs automobiles deviennent de plus en plus courantes, comme en témoignent les partenariats entre les constructeurs automobiles japonais traditionnels et les spécialistes des batteries. Ces collaborations sont axées sur le développement de technologies de systèmes de batteries de prochaine génération pour véhicules électriques et l'établissement d'installations de production dédiées pour soutenir les plans croissants de production de véhicules électriques.

L'Innovation et l'Intégration Stimulent le Succès sur le Marché

Pour que les acteurs en place maintiennent et élargissent leur part de marché, l'accent doit être mis sur l'innovation technologique continue, notamment dans des domaines tels que l'efficacité des batteries, la vitesse de charge et les caractéristiques de sécurité. L'investissement dans la recherche et le développement de nouvelles chimies et formats de batteries est crucial, tout comme la capacité à augmenter la production tout en maintenant des normes de qualité. Les stratégies d'intégration verticale, notamment la sécurisation des chaînes d'approvisionnement en matières premières et le développement de capacités de recyclage, deviennent de plus en plus importantes pour la durabilité à long terme et la compétitivité des coûts.

Les nouveaux concurrents sur le marché doivent se différencier par des solutions de batteries spécialisées ou des avantages de coûts tout en renforçant leur crédibilité auprès des constructeurs automobiles japonais qui préfèrent traditionnellement les fournisseurs nationaux établis. Les facteurs de succès comprennent le développement de systèmes robustes d'assurance qualité, l'établissement d'une présence de production locale et la démonstration de capacités technologiques à travers des partenariats ou des projets pilotes. L'environnement réglementaire, notamment en ce qui concerne les normes environnementales et les exigences de sécurité, continue de façonner la dynamique du marché, tandis que la nature concentrée de l'industrie automobile japonaise signifie que l'obtention de contrats avec les grands constructeurs automobiles reste cruciale pour une croissance durable.

Leaders de l'Industrie des Batteries de Véhicules Électriques au Japon

Contemporary Amperex Technology Co. Ltd. (CATL)

GS Yuasa International Ltd.

Lithium Energy Japan Inc.

Prime Planet Energy & Solutions Inc.

Primearth EV Energy Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Mai 2023 : Honda Motor Co., Ltd. (Honda) et GS Yuasa International Ltd. (GS Yuasa) ont signé un accord de coentreprise pour former HondaGS Yuasa EV Battery R&D Co., Ltd.

- Avril 2023 : CATL a annoncé qu'il lancera sa batterie sodium-ion dans les modèles Chery en premier. De plus, les deux parties construiront conjointement la nouvelle marque de batteries ENER-Q, couvrant tous les scénarios d'application de tous les types de puissance et de tous les systèmes de matériaux.

- Mars 2023 : Contemporary Amperex Technology Co., Ltd. (CATL) a annoncé avoir signé un accord de coopération stratégique sur la coopération commerciale et le développement de technologies avancées avec Beijing Automotive Group Co., Ltd. (BAIC Group).

Portée du Rapport sur le Marché des Batteries de Véhicules Électriques au Japon

Bus, Véhicule Commercial Léger, Camion Moyen et Lourd, Voiture Particulière sont couverts comme segments par Type de Carrosserie. BEV, PHEV sont couverts comme segments par Type de Propulsion. LFP, NCM, NMC, Autres sont couverts comme segments par Chimie de Batterie. 15 kWh à 40 kWh, 40 kWh à 80 kWh, Au-dessus de 80 kWh, Moins de 15 kWh sont couverts comme segments par Capacité. Cylindrique, Pochette, Prismatique sont couverts comme segments par Forme de Batterie. Laser, Fil sont couverts comme segments par Méthode. Anode, Cathode, Électrolyte, Séparateur sont couverts comme segments par Composant. Cobalt, Lithium, Manganèse, Graphite Naturel, Nickel sont couverts comme segments par Type de Matériau.| Bus |

| Véhicule Commercial Léger |

| Camion Moyen et Lourd |

| Voiture Particulière |

| BEV |

| PHEV |

| LFP |

| NCM |

| NMC |

| Autres |

| 15 kWh à 40 kWh |

| 40 kWh à 80 kWh |

| Au-dessus de 80 kWh |

| Moins de 15 kWh |

| Cylindrique |

| Pochette |

| Prismatique |

| Laser |

| Fil |

| Anode |

| Cathode |

| Électrolyte |

| Séparateur |

| Cobalt |

| Lithium |

| Manganèse |

| Graphite Naturel |

| Nickel |

| Autres Matériaux |

| Type de Carrosserie | Bus |

| Véhicule Commercial Léger | |

| Camion Moyen et Lourd | |

| Voiture Particulière | |

| Type de Propulsion | BEV |

| PHEV | |

| Chimie de Batterie | LFP |

| NCM | |

| NMC | |

| Autres | |

| Capacité | 15 kWh à 40 kWh |

| 40 kWh à 80 kWh | |

| Au-dessus de 80 kWh | |

| Moins de 15 kWh | |

| Forme de Batterie | Cylindrique |

| Pochette | |

| Prismatique | |

| Méthode | Laser |

| Fil | |

| Composant | Anode |

| Cathode | |

| Électrolyte | |

| Séparateur | |

| Type de Matériau | Cobalt |

| Lithium | |

| Manganèse | |

| Graphite Naturel | |

| Nickel | |

| Autres Matériaux |

Définition du marché

- Chimie de Batterie - Les différents types de chimie de batterie considérés dans ce segment comprennent LFP, NCA, NCM, NMC, Autres.

- Forme de Batterie - Les types de formes de batteries proposés dans ce segment comprennent Cylindrique, Pochette et Prismatique.

- Type de Carrosserie - Les types de carrosserie considérés dans ce segment comprennent les voitures particulières, les véhicules commerciaux légers, les camions moyens et lourds et les bus.

- Capacité - Les différents types de capacités de batteries inclus dans ce segment sont 15 kWh à 40 kWh, 40 kWh à 80 kWh, Au-dessus de 80 kWh et Moins de 15 kWh.

- Composant - Les différents composants couverts dans ce segment comprennent l'anode, la cathode, l'électrolyte, le séparateur.

- Type de Matériau - Les différents matériaux couverts dans ce segment comprennent le cobalt, le lithium, le manganèse, le graphite naturel, le nickel, les autres matériaux.

- Méthode - Les types de méthodes couverts dans ce segment comprennent le laser et le fil.

- Type de Propulsion - Les types de propulsion considérés dans ce segment comprennent le BEV (véhicule électrique à batterie), le PHEV (véhicule électrique hybride rechargeable).

- Type de Table des Matières - Table des Matières 1

- Type de Véhicule - Le type de véhicule considéré dans ce segment comprend les véhicules particuliers et les véhicules commerciaux avec divers groupes motopropulseurs électriques.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules entièrement électriques ou les véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules électriques ainsi que les véhicules électriques rechargeables et les hybrides rechargeables. |

| Batterie en tant que Service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée |

| Cellule de Batterie | L'unité de base de la batterie d'un véhicule électrique, généralement une cellule lithium-ion, qui stocke l'énergie électrique. |

| Module | Une sous-section de la batterie d'un véhicule électrique, composée de plusieurs cellules regroupées, souvent utilisée pour faciliter la fabrication et la maintenance. |

| Système de Gestion de Batterie (BMS) | Un système électronique qui gère une batterie rechargeable en la protégeant contre un fonctionnement en dehors de sa zone de fonctionnement sûre, en surveillant son état, en calculant des données secondaires, en rapportant des données, en contrôlant son environnement et en l'équilibrant. |

| Densité d'Énergie | Une mesure de la quantité d'énergie qu'une cellule de batterie peut stocker dans un volume donné, généralement exprimée en wattheures par litre (Wh/L). |

| Densité de Puissance | Le taux auquel l'énergie peut être délivrée par la batterie, souvent mesuré en watts par kilogramme (W/kg). |

| Durée de Vie en Cycles | Le nombre de cycles complets de charge-décharge qu'une batterie peut effectuer avant que sa capacité ne tombe en dessous d'un pourcentage spécifié de sa capacité d'origine. |

| État de Charge (SOC) | Une mesure, exprimée en pourcentage, qui représente le niveau de charge actuel d'une batterie par rapport à sa capacité. |

| État de Santé (SOH) | Un indicateur de l'état général d'une batterie, reflétant ses performances actuelles par rapport à lorsqu'elle était neuve. |

| Système de Gestion Thermique | Un système conçu pour maintenir des températures de fonctionnement optimales pour la batterie d'un véhicule électrique, utilisant souvent des méthodes de refroidissement ou de chauffage. |

| Charge Rapide | Une méthode de charge de la batterie d'un véhicule électrique à un taux beaucoup plus rapide que la charge standard, nécessitant généralement un équipement de charge spécialisé. |

| Freinage Régénératif | Un système dans les véhicules électriques et hybrides qui récupère l'énergie normalement perdue lors du freinage et la stocke dans la batterie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume de la batterie (par kWh). L'estimation et la prévision du prix de la batterie tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement