Taille et Part du Marché du Recyclage des Batteries de Véhicules Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.88 Milliards de dollars |

| Taille du Marché (2030) | 15.58 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 32.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

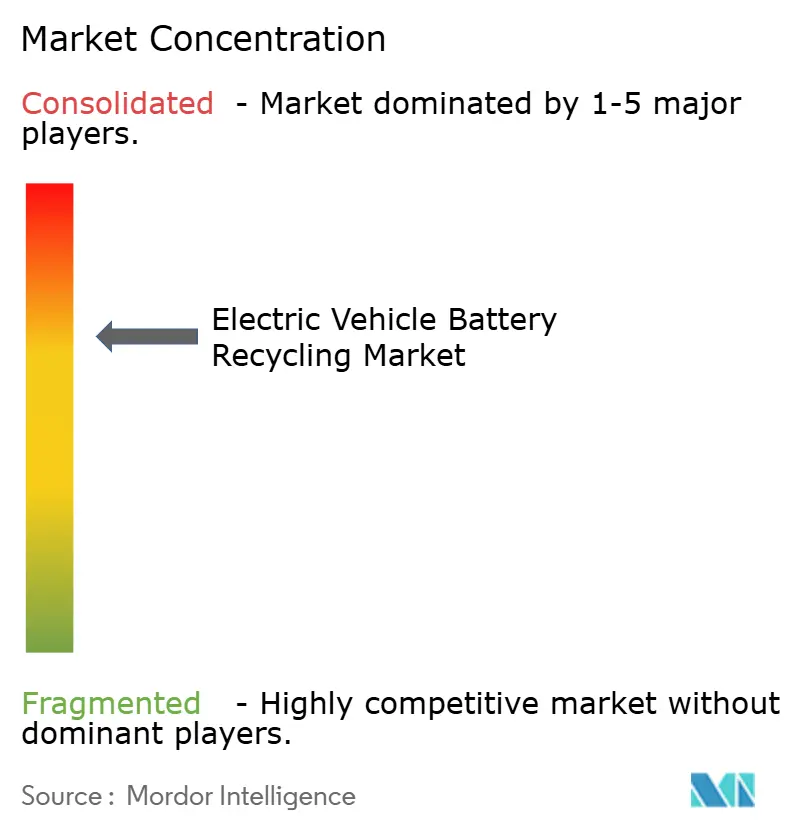

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Recyclage des Batteries de Véhicules Électriques par Mordor Intelligence

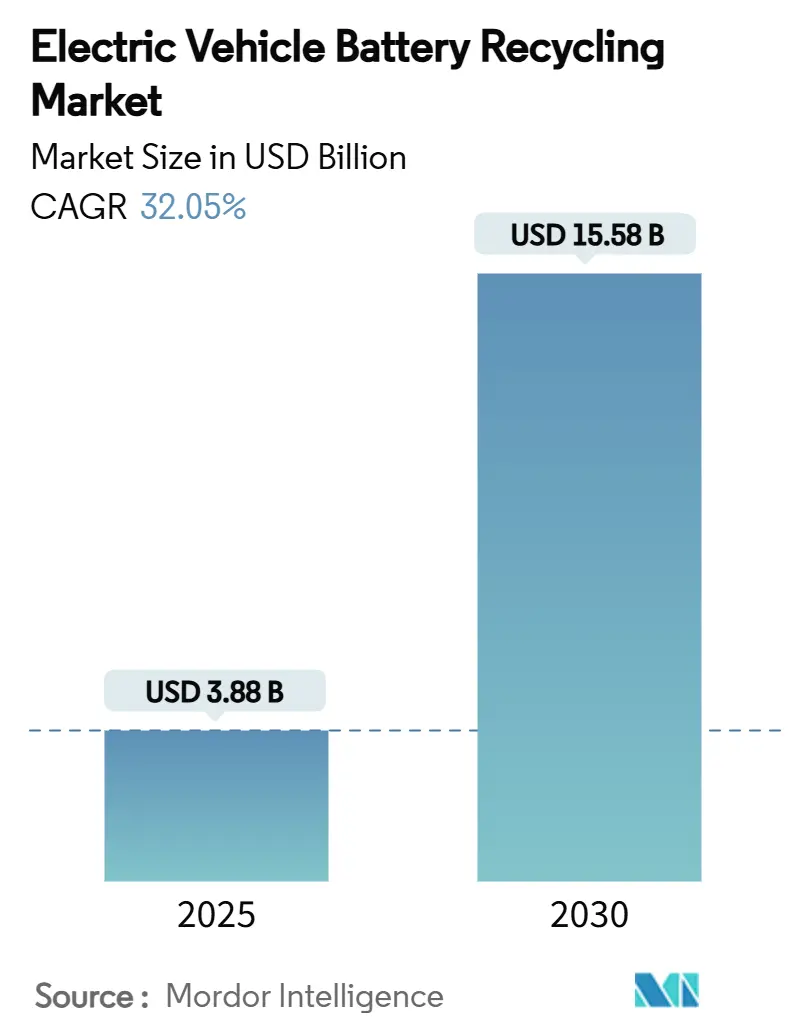

La taille du Marché du Recyclage des Batteries de Véhicules Électriques est estimée à 3,88 milliards USD en 2025, et devrait atteindre 15,58 milliards USD d'ici 2030, à un TCAC de 32,05 % durant la période de prévision (2025-2030). La pression réglementaire croissante, un flux grandissant de batteries en fin de vie (FdV) et la volatilité des prix des matières premières orientent les capitaux vers les usines de recyclage, tandis que les technologies hydrométallurgiques et de recyclage direct en pleine maturité permettent des rendements métalliques plus élevés et des besoins énergétiques réduits. Les alliances stratégiques en matière d'approvisionnement en matières premières entre constructeurs automobiles et recycleurs raccourcissent les chaînes d'approvisionnement, réduisent les émissions liées au fret et sécurisent les minéraux critiques. L'intensification de la concurrence des conglomérats miniers entrant dans ce secteur annonce le début d'une consolidation, mais d'importants espaces inexploités subsistent dans les géographies et les chimies peu desservies, comme le phosphate de fer lithié (LFP). Enfin, l'électrification rapide des deux-roues en Asie remodèle les flux de volumes et suscite des innovations de procédés pour traiter des formats de batteries plus petits et plus fragmentés.

Principaux Enseignements du Rapport

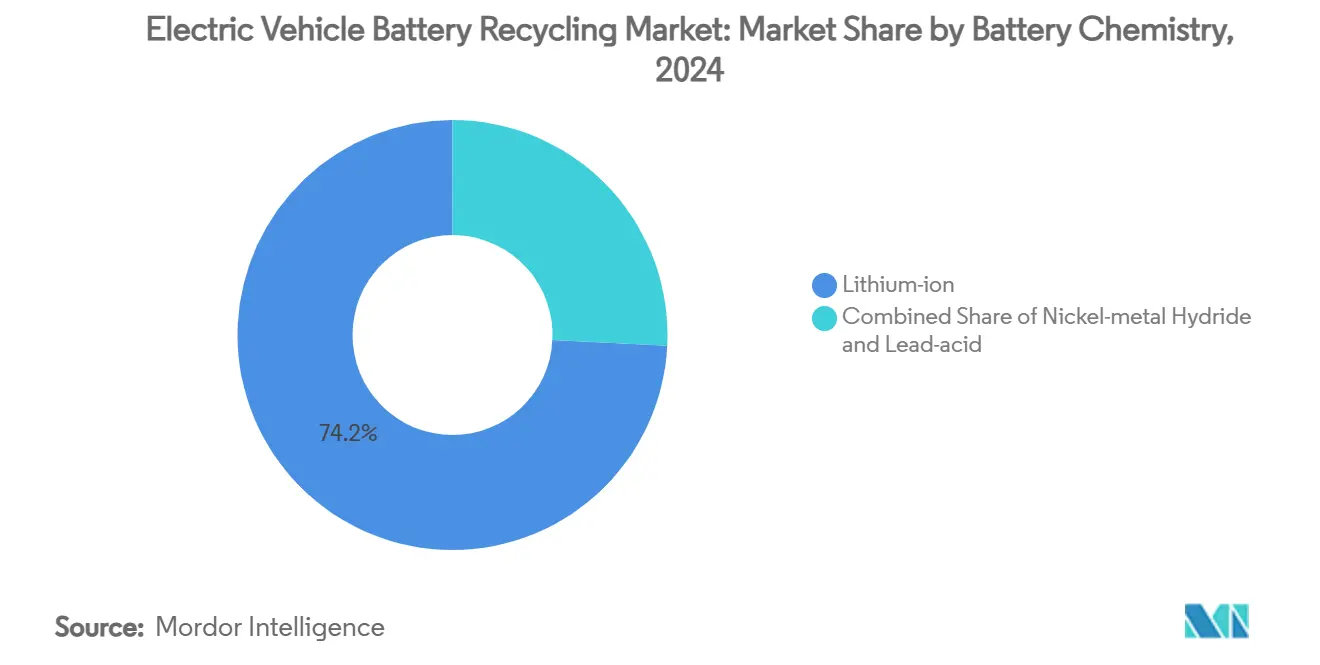

- Par chimie de batterie, les batteries lithium-ion ont dominé avec une part de marché du recyclage des batteries de VE de 74,17 % en 2024, et progressent également à un TCAC robuste de 32,17 % jusqu'en 2030.

- Par source, les déchets de production ont représenté 54,37 % du marché du recyclage des batteries de VE en 2024 ; les batteries en fin de vie devraient s'élargir à un TCAC de 34,15 % jusqu'en 2030.

- Par procédé de recyclage, les procédés hydrométallurgiques ont représenté 64,11 % de la taille du Marché du Recyclage des Batteries de Véhicules Électriques en 2024, tandis que le recyclage direct/mécanique progresse à un TCAC de 32,82 % jusqu'en 2030.

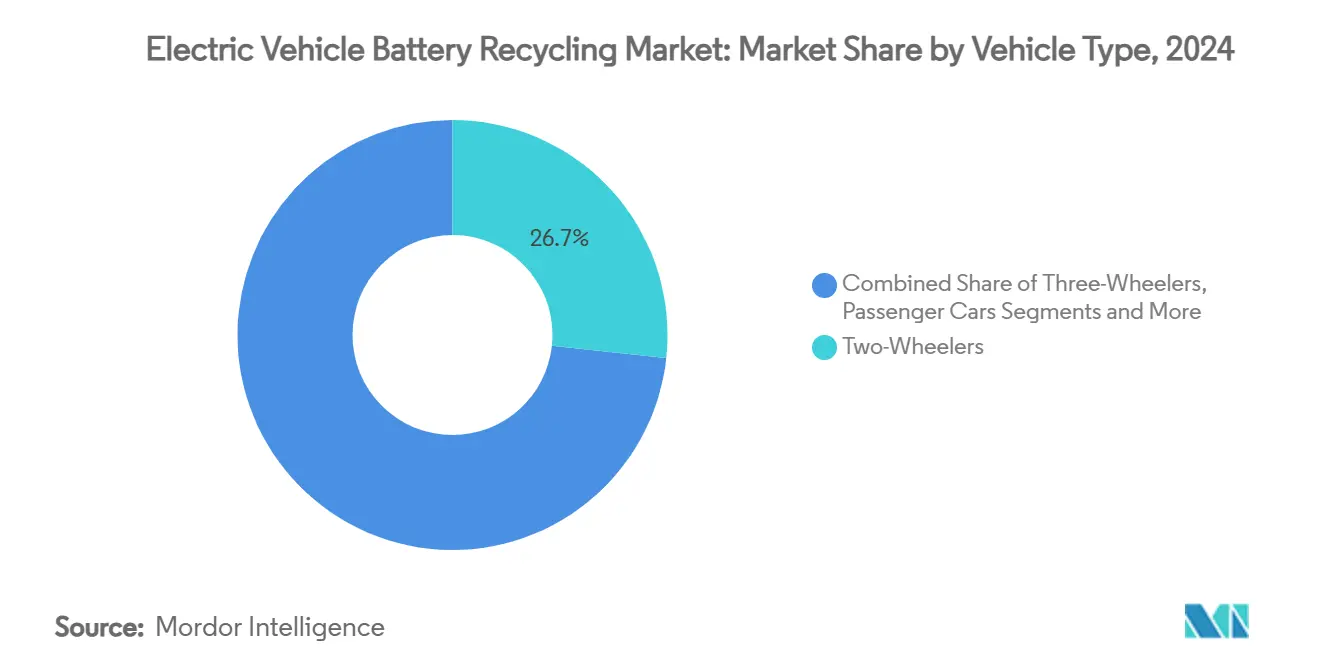

- Par type de véhicule, les deux-roues ont dominé avec une part de 26,73 % de la taille du marché du recyclage des batteries de VE en 2024 et devraient progresser à un TCAC de 35,47 % jusqu'en 2030.

- Par matériau récupéré, le lithium a représenté 36,58 % de la taille du Marché du Recyclage des Batteries de Véhicules Électriques en 2024 et devrait croître à un TCAC de 33,71 % jusqu'en 2030.

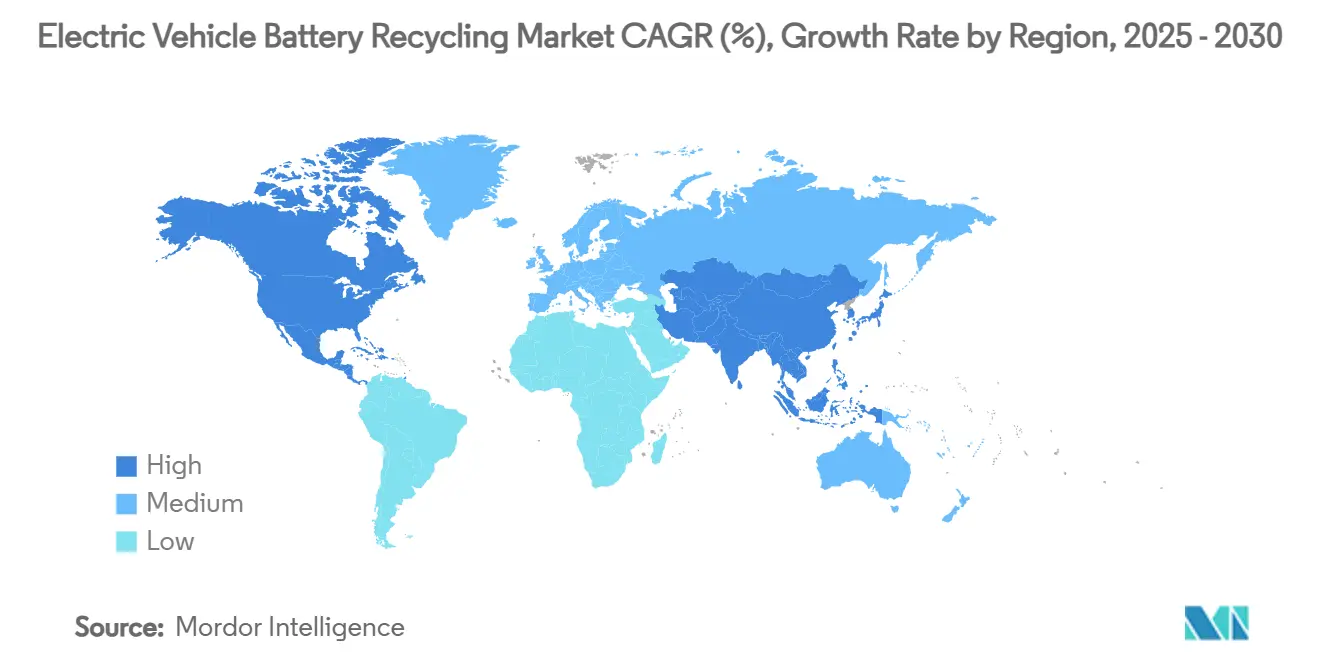

- Par géographie, l'Asie-Pacifique a capté 78,52 % de la part du marché du recyclage des batteries de VE en 2024, et devrait enregistrer le TCAC le plus rapide de 35,12 % en 2030.

Tendances et Perspectives du Marché Mondial du Recyclage des Batteries de Véhicules Électriques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des ventes de VE | +9.1% | Mondial, concentré en Chine, en Europe, en Amérique du Nord | Long terme (≥ 4 ans) |

| Responsabilité élargie des producteurs stricte | +7.2% | Mondial, avec des gains précoces dans l'UE, en Chine, émergent aux États-Unis | Moyen terme (2-4 ans) |

| Hausse des prix des minéraux critiques | +6.3% | Mondial, impactant particulièrement les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Engagement des constructeurs automobiles pour un faible bilan carbone | +4.3% | Amérique du Nord et UE, débordement vers l'APAC | Moyen terme (2-4 ans) |

| Économie de récupération du lithium spécifique au LFP | +3.2% | Cœur APAC, débordement vers les marchés mondiaux adoptant le LFP | Moyen terme (2-4 ans) |

| Démontage automatisé des batteries assisté par IA | +2.1% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Hausse des Ventes de VE Crée un Tsunami de Batteries en Fin de Vie

Les batteries de VE de première génération vendues entre 2015 et 2020 approchent de leur retraite, poussant les volumes mondiaux de fin de vie vers 315 GWh d'ici 2030, soit l'équivalent des batteries pour 3,9 millions de VE longue autonomie.[1]"Perspectives mondiales des VE 2024," Agence Internationale de l'Énergie, iea.org La Chine seule a traité près de six cent mille tonnes en 2024. Étant donné que les batteries en fin de vie contiennent des concentrations métalliques plus élevées que les déchets de production, les marges s'améliorent de 25 à 35 %. Les régions ayant adopté les VE tôt — la Norvège et la Californie — font face à des vagues aiguës d'ici 2026, permettant aux recycleurs de verrouiller des contrats d'approvisionnement avant que les matières premières ne se raréfient.

Mandats Stricts de Responsabilité Élargie des Producteurs

Les quotas de recyclage obligatoires transforment le marché du recyclage des batteries de véhicules électriques d'une entreprise spéculative en un service public réglementé. Le Règlement UE sur les Batteries 2023/1542 exige un minimum de 16 % pour le cobalt, 6 % pour le lithium et 6 % pour le nickel en contenu recyclé dans les nouvelles batteries d'ici 2031. Le cadre de responsabilité des producteurs en Chine oblige les fabricants à remettre les batteries à des recycleurs certifiés, tandis que la loi du New Jersey de 2024 a établi les premières redevances de collecte à l'échelle d'un État américain. Ces politiques garantissent les volumes de matières premières, soutiennent le taux d'utilisation des usines et imposent des pénalités qui augmentent les coûts de changement pour les constructeurs automobiles. En conséquence, les recycleurs bénéficient de flux de revenus prévisibles et d'un accès plus facile au financement de projets.

La Hausse des Prix des Minéraux Critiques Stimule le Retour sur Investissement des Matériaux Recyclés

Même après une baisse des trois cinquièmes par rapport aux pics de 2022, les prix du lithium restent trois fois supérieurs aux niveaux de 2020, et la forte baisse du cobalt laisse encore des marges saines entre les coûts de recyclage et l'extraction minière primaire.[2]"Prix des Métaux pour Batteries," London Metal Exchange, lme.com Le carbonate de lithium recyclé utilise plus des quatre cinquièmes d'énergie en moins que l'extraction de roche dure, et à des prix de l'électricité supérieurs à 80 USD/MWh, les avantages en termes de coûts s'élargissent vers 40 %. Les perturbations géopolitiques au Congo ou au Chili amplifient la prime pour les métaux recyclés d'origine nationale, en particulier en Amérique du Nord, où les constructeurs automobiles obtiennent des crédits au titre de la Loi sur la Réduction de l'Inflation pour le contenu local.

L'Engagement des Constructeurs Automobiles pour des Chaînes d'Approvisionnement à Faible Empreinte Carbone et Localisées

Les constructeurs automobiles structurent des accords en boucle fermée pour réduire les émissions de Scope 3 et limiter l'exposition aux matières premières. L'accord de BMW avec Redwood Materials en Caroline du Sud réduit les délais logistiques d'un transit maritime de 60 jours à des transports routiers de 3 jours, réduisant considérablement les coûts de stockage. La coentreprise de Toyota avec LG Energy Solution repose sur des intrants recyclés pour atteindre les objectifs de neutralité carbone d'ici 2030. Ces partenariats cimentent les débouchés pour les recycleurs, récompensent les premiers constructeurs de capacités et stimulent la montée en puissance rapide des lignes de recyclage direct adaptées à la chimie des cellules de chaque constructeur automobile.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX élevé et long retour sur investissement | -4.7% | Mondial, impactant particulièrement les nouveaux entrants sur le marché | Moyen terme (2-4 ans) |

| Volatilité des prix au comptant de la masse noire | -3.8% | Mondial, avec l'impact le plus fort dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Risques de sécurité et de logistique | -2.3% | Mondial, avec une application plus stricte dans les marchés développés | Court terme (≤ 2 ans) |

| Enchevêtrement de brevets autour de la propriété intellectuelle du recyclage direct | -2.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Élevé et Long Retour sur Investissement pour les Usines Hydrométallurgiques

Une ligne hydrométallurgique en construction neuve coûte beaucoup et peut prendre jusqu'à 10 ans pour atteindre le seuil de rentabilité. L'usine d'Umicore de plus de cent mille tonnes en Belgique affiche un prix de plusieurs millions d'euros. Les taux d'utilisation oscillent entre 30 et 50 % tandis que les matières premières en fin de vie sont encore en cours de constitution, allongeant les horizons de retour sur investissement et favorisant les acteurs établis disposant de bilans solides. Par conséquent, les startups de recyclage direct à faible intensité capitalistique privilégient des modèles de prestation de services ou de coentreprises plutôt que des complexes hydrométallurgiques entièrement détenus.

Risques de Sécurité et de Logistique dans la Collecte des Batteries Haute Tension

Les batteries haute tension endommagées relèvent des règles relatives aux marchandises dangereuses de classe 9, nécessitant des conteneurs résistants au feu et des conducteurs certifiés. Les coûts de collecte sont de 40 à 60 % supérieurs aux dépenses conventionnelles de ferraille automobile, et les accidents — comme l'incendie de 2024 au centre d'Ascend Elements à Covington — font grimper les primes d'assurance. La complexité de la conformité pénalise les petits recycleurs et crée des obstacles dans les zones rurales où le rayon de collecte dépasse les limites économiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Chimie de Batterie : La Dominance du Lithium-Ion Conduit l'Évolution du Marché

Les batteries lithium-ion représentaient 74,17 % du marché du recyclage des batteries de véhicules électriques en 2024 et devraient afficher un TCAC de 32,17 % jusqu'en 2030. Les variantes NMC commandent des valeurs premium en raison du cobalt valant entre 30 000 et 50 000 USD par tonne, tandis que la valeur du LFP est plus faible mais s'améliore grâce à une récupération du lithium à 99,6 % démontrée par CATL. L'hydrure métallique de nickel reste une niche, principalement issu des véhicules hybrides, et les flux de batteries plomb-acide 12 V fournissent un débit de base régulier. La taille du Marché du Recyclage des Batteries de Véhicules Électriques pour les matières premières lithium-ion devrait s'élargir à mesure que les VE de première génération entrent dans le flux de déchets, augmentant la part des cathodes à haute valeur et resserrant les marges pour les recycleurs dépendants des déchets de production.

Le mélange de cellules à haute teneur en cobalt en Europe contraste avec le pivot de la Chine vers le LFP, créant des écarts de prix géographiques que les recycleurs agiles exploitent. Les transformateurs chinois bénéficient d'économies d'échelle et de coûts de main-d'œuvre plus faibles, tandis que les recycleurs européens misent sur des gains d'efficacité des procédés pour gérer des marges LFP plus faibles. À mesure que les constructeurs automobiles s'engagent sur des chimies avec moins ou pas de cobalt, les recycleurs investissent dans des lignes flexibles capables de changer rapidement les recettes de lixiviation, maintenant la rentabilité malgré les variations de la valeur des métaux.

Par Source : Les Déchets de Production Cèdent la Place à la Transition vers la Fin de Vie

En 2024, les déchets de production ont contribué à hauteur de 54,37 % au marché du recyclage des batteries de véhicules électriques, reflétant les rebuts de montée en puissance des gigafactories. Pourtant, les batteries en fin de vie dépasseront les déchets d'ici 2028, les flux de fin de vie progressant à un TCAC de 34,15 %. Les déchets contiennent 60 à 70 % de teneur en métaux utiles contre jusqu'à 90 % dans les batteries usagées, augmentant les marges unitaires. Par conséquent, la taille du marché du recyclage des batteries de VE liée aux sources de fin de vie s'accélérera plus vite que le marché global et attirera de nouveaux entrants spécialisés dans la logistique de collecte.

La variation régionale est marquée : l'usine Tesla du Nevada produit 15 000 t de déchets par an, mais la Chine approche du point d'inflexion où les batteries en retraite dépassent les rebuts de fabrication. Des recycleurs comme Redwood Materials ont verrouillé l'approvisionnement à long terme en déchets de Panasonic, assurant un débit de base tout en construisant des réseaux de collecte de fin de vie qui prendront le leadership en volume plus tard dans la décennie.

Par Procédé de Recyclage : Le Leadership Hydrométallurgique Face au Défi du Recyclage Direct

Les méthodes hydrométallurgiques représentaient 64,11 % du marché du recyclage des batteries de véhicules électriques en 2024, tirant parti de la récupération du nickel, du cobalt et du cuivre. Cependant, les voies directes/mécaniques progressent à un TCAC de 32,82 %, offrant des coûts inférieurs de 40 % et une consommation d'énergie réduite de 90 %. Cet avantage de performance pousse l'industrie du recyclage des batteries de véhicules électriques à piloter des flux hybrides tels que le procédé Hydro-to-Cathode d'Ascend Elements, qui combine la dissolution avec la régénération directe de la cathode.

La fusion pyrométallurgique, bien qu'énergivore, reste essentielle pour le prétraitement des chimies mixtes et des batteries endommagées par le feu. Sur la période de prévision, la taille du marché du recyclage des batteries de véhicules électriques liée à l'hydrométallurgie augmentera. Néanmoins, sa part s'érodera à mesure que les constructeurs automobiles et les régulateurs reconnaîtront les gains carbone du recyclage direct. Comme l'illustre le DisMantleBot de Thoth, la robotique assistée par IA réduit les coûts de démontage manuel de 60 % et améliore la sécurité des lignes, permettant aux recycleurs de traiter des formats de batteries plus petits et à plus faibles marges de manière rentable.

Par Type de Véhicule : Les Deux-Roues Mènent en Volume et en Croissance

Les deux-roues ont capté 26,73 % du marché du recyclage des batteries de véhicules électriques en 2024 et affichent le TCAC le plus rapide de 35,47 % jusqu'en 2030. Leurs batteries de 2 à 5 kWh se renouvellent en cinq ans, créant des matières premières régulières à rotation rapide. Les voitures particulières domineront bientôt le tonnage absolu à mesure que les premières batteries Tesla Model S vieillissent, mais les deux-roues fournissent des pics de volume prévisibles qui lissent l'utilisation des usines. Par conséquent, la part de marché du recyclage des batteries de VE de ce segment restera essentielle pour les recycleurs asiatiques, où les flottes de livraison et la mobilité personnelle convergent.

Les véhicules commerciaux, en particulier les bus, présentent une économie attrayante en raison de la grande taille des batteries et de la gestion de flotte qui rationalise la logistique de collecte. Les flottes commerciales légères en Amérique du Nord ont commencé à sécuriser des contrats de recyclage avant les remplacements programmés, une tendance susceptible de se répandre en Europe, où les flottes de bus municipaux recherchent des partenaires de recyclage capables également de fournir des certificats d'empreinte carbone.

Par Matériau Récupéré : L'Économie du Lithium Stimule la Croissance du Segment

Le lithium représentait 36,58 % des revenus en 2024 et devrait croître à un TCAC de 33,71 % alors que les déficits d'approvisionnement persistent malgré les expansions minières. Le cobalt et le nickel génèrent des marges élevées mais font face à une dilution des volumes à mesure que les chimies évoluent vers des conceptions à faible teneur en cobalt. Le graphite, représentant jusqu'à 25 % de la masse des cellules, est un flux sous-exploité ; des entreprises chinoises ont déjà purifié et récupéré du graphite de qualité batterie, montrant le potentiel de revenus une fois que les recycleurs occidentaux auront surmonté les obstacles technologiques. Les acteurs intégrés qui extraient plusieurs métaux en un seul flux atteignent 2 500 USD par tonne traitée, doublant les rendements des spécialistes mono-métal.

La tarification ajustée au carbone en Europe ajoute des primes de 30 % aux métaux recyclés localement par rapport aux importations. Ce différentiel devrait se maintenir à mesure que les constructeurs automobiles poursuivent leurs réductions de Scope 3, garantissant que le marché du recyclage des batteries de véhicules électriques continue de s'orienter vers des opérateurs intégrés à faible empreinte carbone capables de certifier la traçabilité des produits via des passeports numériques de batteries.

Analyse Géographique

L'Asie-Pacifique représente la plus grande part du marché du recyclage des batteries de véhicules électriques avec 78,52 % en 2024, et enregistre le TCAC le plus rapide de 35,12 %, grâce aux près de six cent mille tonnes de batteries retirées en Chine en 2024 et aux géants verticalement intégrés comme CATL offrant une récupération du lithium à 99,6 %. Le Japon et la Corée du Sud se spécialisent dans les boucles de métaux NMC de haute pureté, tandis que l'essor des deux-roues en Inde alimente des flux concentrés de batteries plus petites. La taille du marché du recyclage des batteries de VE en APAC éclipsera les autres régions avant 2030, soutenue par des mandats politiques et la demande intérieure de sels de qualité batterie.

Le marché européen du recyclage des batteries de véhicules électriques en 2024, propulsé par le Règlement 2023/1542, qui intègre des quotas de recyclage dans la législation sur les produits. Les recycleurs locaux pourraient alimenter les métaux pour 2 millions de VE par an d'ici 2030, à mesure que le projet de plus de cent mille tonnes d'Umicore et la capacité d'Hydrovolt entrent en service. La croissance de la région s'accélère à l'approche des délais de conformité et à mesure que les constructeurs automobiles recherchent des boucles fermées régionales pour bénéficier des incitations du Pacte Vert.

L'Amérique du Nord monte en puissance rapidement malgré une base actuelle plus modeste. Les subventions du Département de l'Énergie et les crédits de la Loi sur la Réduction de l'Inflation stimulent des ajouts de capacité rapides, comme le centre de Redwood Materials au Nevada, qui sera capable de servir plus d'un million de VE par an d'ici 2028.[3]"Subventions pour la Fabrication Avancée de Batteries", Département de l'Énergie des États-Unis, energy.gov La loi du New Jersey de 2024 offre un modèle pour une adoption plus large des régimes de gestion par les États, renforçant l'infrastructure de collecte. Le marché du recyclage des batteries de véhicules électriques en Amérique du Nord devrait afficher un TCAC de 31 % jusqu'en 2030, les accords d'approvisionnement entre recycleurs et constructeurs automobiles comme Ford et GM sécurisant les volumes entrants.

Paysage Concurrentiel

Le Marché du Recyclage des Batteries de Véhicules Électriques est modérément fragmenté, les cinq premiers acteurs contrôlant une capacité mondiale significative. Des majors minières comme Glencore acquièrent des participations dans Li-Cycle, et Norsk Hydro acquiert Hydrovolt, soulignant une vague de consolidation émergente. Simultanément, des perturbateurs technologiques tels que Redwood Materials et Ascend Elements développent des flux hydrométallurgiques intégrés jusqu'à la cathode qui offrent des rendements de lithium à 99,99 %.

L'intensité concurrentielle est façonnée par plusieurs facteurs : la propriété intellectuelle de recyclage direct qui réduit les OPEX de 40 %, la robotique assistée par IA réduisant la main-d'œuvre de 60 %, et les contrats d'approvisionnement en matières premières de premier entrant qui verrouillent l'approvisionnement à long terme. Des niches inexploitées subsistent : les procédés spécifiques au LFP, le recyclage des batteries de deux-roues en Inde, et les services à valeur ajoutée comme les passeports numériques de batteries. Des universités font émerger des startups d'extraction sans solvant, tandis que des entreprises de logiciels fournissent des registres de traçabilité immuables exigés par la réglementation européenne.

Les partenariats entre fabricants de cellules et recycleurs se multiplient ; par exemple, l'accord de LG Energy Solution avec Toyota achemine les déchets de cathode vers des lignes de recyclage au Kentucky. Les entreprises intégrant l'agrégation de déchets en amont avec le raffinage chimique en aval sont les mieux placées pour résister aux fluctuations des matières premières et au durcissement réglementaire.

Leaders de l'Industrie du Recyclage des Batteries de Véhicules Électriques

Li-Cycle Corp.

Umicore SA

Redwood Materials

Ascend Elements

Guangdong Brunp Recycling Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Mai 2024 : Bosch Ventures investit dans deux startups de recyclage de batteries, signalant un intérêt croissant du capital-risque d'entreprise dans ce domaine.

- Avril 2024 : Ascend Elements et Elemental Strategic Metals lancent la coentreprise AE Elemental en Pologne pour étendre la capacité de traitement en Europe de l'Est.

- Février 2024 : Ascend Elements obtient 162 millions USD supplémentaires pour développer la production durable de matériaux pour batteries lithium-ion aux États-Unis.

Portée du Rapport Mondial sur le Marché du Recyclage des Batteries de Véhicules Électriques

| Lithium-ion (NMC, NCA, LFP, LMO, LCO) |

| Hydrure Métallique de Nickel |

| Plomb-acide |

| Déchets de production de VE |

| Batteries de VE en fin de vie |

| Hydrométallurgique |

| Pyrométallurgique |

| Direct / Mécanique et Autres Émergents |

| Deux-Roues |

| Trois-Roues |

| Voitures Particulières |

| Véhicules Commerciaux Légers |

| Véhicules Commerciaux Moyens et Lourds |

| Bus et Autocars |

| Lithium |

| Cobalt |

| Nickel |

| Manganèse |

| Graphite et Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Norvège | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Chimie de Batterie | Lithium-ion (NMC, NCA, LFP, LMO, LCO) | |

| Hydrure Métallique de Nickel | ||

| Plomb-acide | ||

| Par Source | Déchets de production de VE | |

| Batteries de VE en fin de vie | ||

| Par Procédé de Recyclage | Hydrométallurgique | |

| Pyrométallurgique | ||

| Direct / Mécanique et Autres Émergents | ||

| Par Type de Véhicule | Deux-Roues | |

| Trois-Roues | ||

| Voitures Particulières | ||

| Véhicules Commerciaux Légers | ||

| Véhicules Commerciaux Moyens et Lourds | ||

| Bus et Autocars | ||

| Par Matériau Récupéré | Lithium | |

| Cobalt | ||

| Nickel | ||

| Manganèse | ||

| Graphite et Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Norvège | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du recyclage des batteries de VE ?

La taille du marché a atteint 3,88 milliards USD en 2025 et devrait atteindre 15,58 milliards USD d'ici 2030.

Quel procédé de recyclage domine le marché du recyclage des batteries de VE ?

L'hydrométallurgie mène avec une part de 64,11 %, bien que le recyclage direct/mécanique soit le segment à la croissance la plus rapide, avec un TCAC de 32,82 %.

Pourquoi les deux-roues sont-ils importants pour les volumes de recyclage des batteries ?

Les deux-roues et trois-roues asiatiques renouvellent leurs batteries tous les 3 à 5 ans, leur conférant une part de marché de 38,73 % et un TCAC de 35,47 % pour les volumes de recyclage.

Quel est l'impact du Règlement UE sur les Batteries sur les recycleurs ?

Il impose des seuils de contenu recyclé — 65 % pour le cobalt et 6 % pour le lithium d'ici 2031 — garantissant la demande et augmentant les pénalités en cas de non-conformité.

Quelle région connaît la croissance la plus rapide sur le marché du recyclage des batteries de VE ?

L'Asie-Pacifique, en expansion à un TCAC de 35,12 %, portée par les volumes croissants de fin de vie en Chine et la capacité de traitement à grande échelle.

Quels facteurs freinent l'investissement dans les usines de recyclage ?

Un CAPEX élevé de 200 à 400 millions USD par usine hydrométallurgique, de longs retours sur investissement de 7 à 10 ans, ainsi que des défis de sécurité et de logistique dans la collecte des batteries.

Dernière mise à jour de la page le: