Taille et parts du marché des textiles d'intérieur des Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.17 Milliards de dollars |

| Taille du Marché (2026) | 1.24 Milliards de dollars |

| Taille du Marché (2031) | 1.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.82% CAGR |

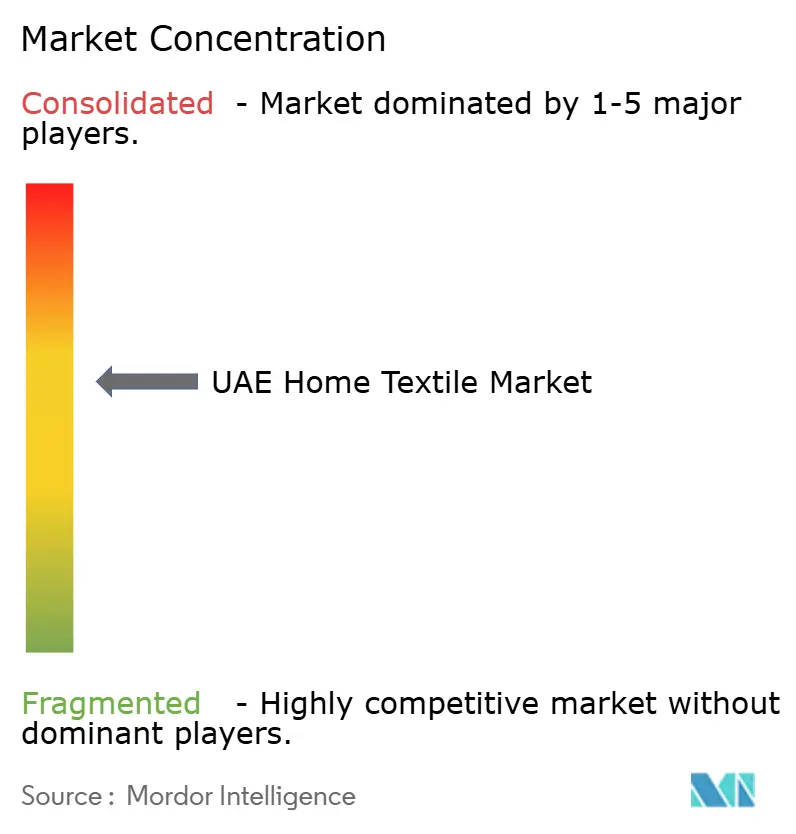

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des textiles d'intérieur des Émirats arabes unis par Mordor Intelligence

La taille du marché des textiles d'intérieur des Émirats arabes unis devrait progresser de 1,17 milliard USD en 2025 à 1,24 milliard USD en 2026, avec une prévision d'atteindre 1,64 milliard USD d'ici 2031, soit un TCAC de 5,82 % sur la période 2026-2031. La demande est soutenue par la convergence d'une formation soutenue de ménages expatriés, d'un solide pipeline d'ouvertures hôtelières lié à la Vision Touristique 2030, et d'une préférence croissante des consommateurs pour des tissus premium certifiés durables. Le marché des textiles d'intérieur des Émirats arabes unis bénéficie d'une protection contre les chocs cycliques, car les normes d'exploitation hôtelière exigent une rotation fréquente du linge, tandis que les propriétaires de surfaces commerciales intensifient le merchandising expérientiel pour contrer la concurrence du commerce électronique. La transformation numérique, illustrée par la livraison le jour même et les options d'achat immédiat avec paiement différé (BNPL), convertit la navigation en paniers à plus haute valeur, augmentant la valeur moyenne des commandes de 25 à 50 % dans les grandes enseignes. Cependant, les coûts des matières premières dépendants des importations et la granularité accrue des droits de douane contraignent les détaillants à adopter un approvisionnement agile et une planification précise des stocks.

Principaux enseignements du rapport

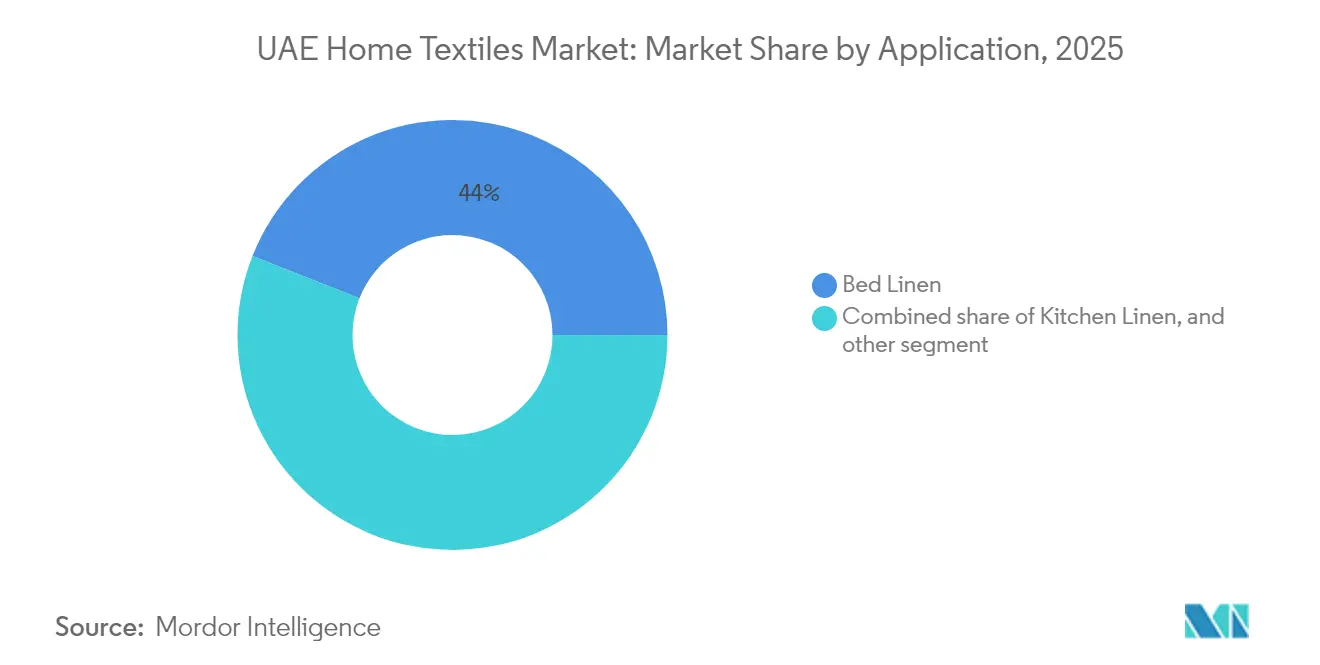

- Par application, le linge de lit représentait 44,02 % de la taille du marché des textiles d'intérieur des Émirats arabes unis en 2025, tandis que le revêtement d'ameublement progresse à un TCAC de 8,74 % jusqu'en 2031.

- Par matière, le coton conservait une part de 55,92 % du marché des textiles d'intérieur des Émirats arabes unis en 2025 ; le bambou et les autres fibres naturelles progressent à un TCAC de 10,24 % sur le même horizon.

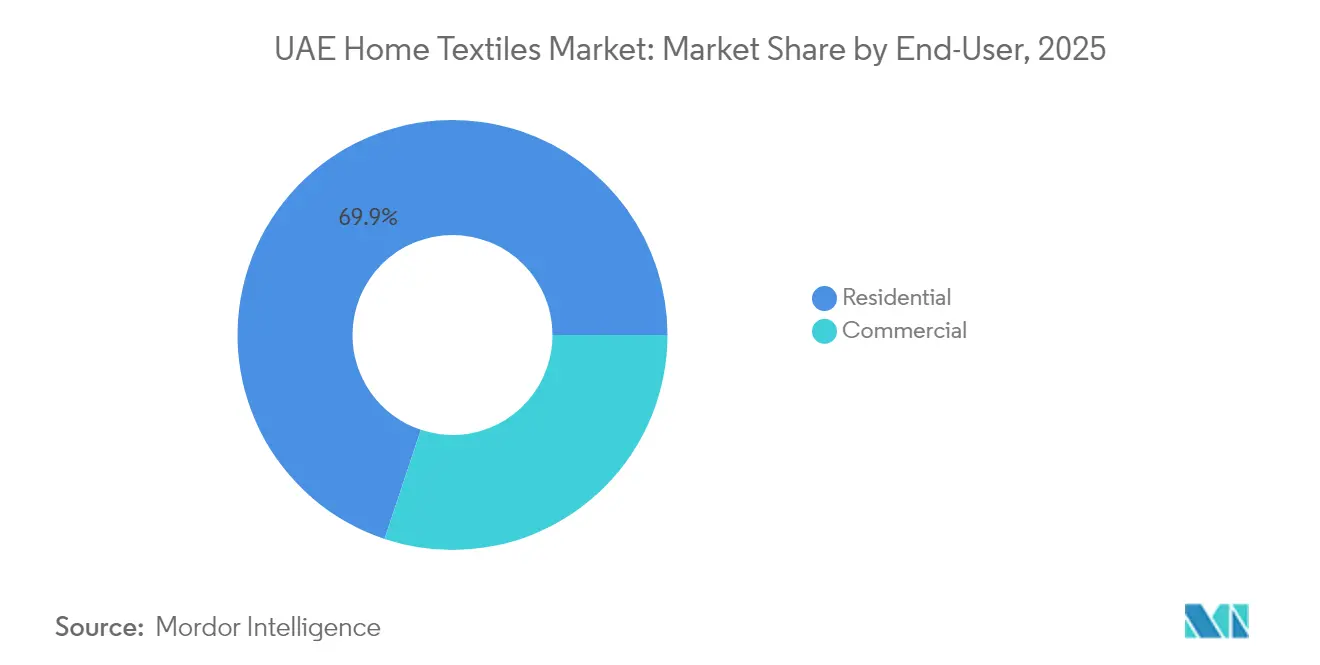

- Par utilisateur final, le segment résidentiel représentait 69,88 % de la demande du marché des textiles d'intérieur des Émirats arabes unis en 2025, tandis que le segment commercial progresse à un TCAC de 7,95 % jusqu'en 2031.

- Par canal de distribution, les points de vente hors ligne détenaient une part de 80,74 % en 2025, mais le chiffre d'affaires en ligne progresse à un TCAC de 13,21 % jusqu'en 2031, grâce à l'adoption croissante du BNPL.

- Par géographie, Dubaï captait 47,72 % des parts du marché des textiles d'intérieur des Émirats arabes unis en 2025, tandis que les Émirats du Nord se développent à un TCAC de 10,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des textiles d'intérieur des Émirats arabes unis

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de la population expatriée stimulant la formation de ménages | +1.2% | Dubaï, Abou Dhabi, Charjah | Moyen terme (2 à 4 ans) |

| Croissance rapide des plateformes de commerce électronique d'ameublement | +0.9% | Centres urbains à l'échelle des Émirats arabes unis | Court terme (≤ 2 ans) |

| Initiatives gouvernementales de logement pour les Émiriens | +0.8% | Abou Dhabi, Émirats du Nord | Long terme (≥ 4 ans) |

| Essor de l'hôtellerie en amont de la Vision Touristique 2030 | +1.4% | Dubaï, Abou Dhabi, émirats côtiers | Moyen terme (2 à 4 ans) |

| Transition vers la durabilité en faveur des textiles biologiques/en bambou | +0.6% | Dubaï, Abou Dhabi, segments premium | Long terme (≥ 4 ans) |

| Adoption des textiles d'intérieur intelligents/fonctionnels | +0.4% | Dubaï, Abou Dhabi, hôtellerie de luxe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la population expatriée stimulant la formation de ménages

La démographie expatriée des Émirats arabes unis — représentant environ 85 % des 9,8 millions d'habitants au total — ne montre aucun signe de contraction, les réformes du Visa doré et les permis de travail virtuels rendant la résidence à long terme plus attractive [1]Département du Commerce des États-Unis, « Aperçu du marché des Émirats arabes unis », export.gov. Chaque nouvelle approbation de visa se traduit par un logement entier nécessitant linge de lit, linge de bain, rideaux et éléments de décoration, injectant ainsi une demande de référence prévisible sur le marché des textiles d'intérieur des Émirats arabes unis. Les relocalisations d'entreprises dans les secteurs de la finance, de la technologie et des services professionnels attirent des talents très bien rémunérés à Dubaï et Abou Dhabi, et ces travailleurs investissent généralement dans des draps en coton à 400 fils ou plus plutôt que dans des mélanges économiques. Les regroupements familiaux multiplient davantage le nombre d'unités ménagères, notamment dans les communautés périurbaines autour de Dubai Hills et de Yas Island. Les opérateurs de locations de courte durée, bénéficiant de la licence flexible de Dubaï, renouvellent le linge tous les quelques mois pour répondre aux normes de propreté hôtelière, ce qui amplifie le renouvellement des tissus. Dans l'ensemble, les flux migratoires constituent une couche de croissance structurelle qui amortit le marché des textiles d'intérieur des Émirats arabes unis contre les ralentissements mondiaux.

Croissance rapide des plateformes de commerce électronique d'ameublement

La pénétration en ligne reste encore inférieure à celle de l'électronique ou de la mode, mais le commerce électronique de textiles d'intérieur progresse à un TCAC de 13,88 % — soit plus du double de l'expansion hors ligne. La livraison rapide et gratuite le jour même comble le manque de confiance tactile autrefois associé aux achats de housse de couette, tandis que les outils BNPL comme Tabby et Tamara lissent les montants supérieurs à 1 000 AED (272 USD) sans frais d'intérêts. Les e-détaillants déploient des simulateurs de pièces en réalité augmentée permettant aux acheteurs de transposer des couvre-lits aux couleurs fidèles dans leur décor existant, faisant chuter les taux de retour à des chiffres à un seul chiffre bas chez IKEA Émirats arabes unis [2]IKEA Émirats arabes unis, « Click & Collect », ikea.com. Les canaux numériques se prêtent à la narration autour des références de durabilité, un facteur de différenciation essentiel dans les assortiments de bambou et de coton biologique. Les marques émergentes en vente directe aux consommateurs exploitent le commerce social sur Instagram et TikTok, obtenant des boucles de rétroaction quasi en temps réel qui guident les micro-collections. Le résultat est un effet de volant d'inertie dans lequel les détaillants et les nouvelles marques orientent ensemble leurs efforts marketing vers le numérique, élargissant la portée du marché des textiles d'intérieur des Émirats arabes unis bien au-delà de la fréquentation traditionnelle des centres commerciaux.

Initiatives gouvernementales de logement pour les Émiriens

Les programmes de logement fédéraux et à l'échelle des émirats — tels que les initiatives Dhiyafati d'Abou Dhabi — ajoutent des volumes d'achats institutionnels pour des kits standardisés de linge de lit et de bain. Le label « Fabriqué aux Émirats » intégré via la Résolution du Cabinet 16-2023 oblige les organismes publics à privilégier les textiles fabriqués localement, ouvrant ainsi des débouchés garantis pour les filatures implantées à Ajman et à Ras Al Khaimah. Ces commandes gouvernementales incluent souvent des contrats de maintenance pluriannuels spécifiant des cycles de remplacement, ancrant ainsi des flux de revenus prévisibles au sein du marché des textiles d'intérieur des Émirats arabes unis. Les fournisseurs bénéficient de la sécurité des délais de paiement et de coûts marketing réduits par rapport aux opérations de vente au détail. Par ailleurs, les projets publics respectent fréquemment les seuils de durabilité établis par le ministère de l'Industrie et des Technologies avancées, encourageant les intrants certifiés OEKO-TEX ou en polyester recyclé. À long terme, les initiatives de logement cultivent également une culture de propriété immobilière parmi les Émiriens, favorisant des mises à niveau discrétionnaires du coton d'entrée de gamme vers le lin de luxe à mesure que les revenus disponibles augmentent.

Essor de l'hôtellerie en amont de la Vision Touristique 2030

La Vision Touristique 2030 vise 40 millions de clients d'hôtels, soit près du triple du chiffre de 14,3 millions enregistré en 2022, contraignant les promoteurs hôteliers à accélérer la livraison des chambres. Les nouvelles constructions telles que Ciel Tower (1 004 chambres) et Wynn Al Marjan (1 542 chambres) spécifient des ensembles de serviettes de 300 à 400 gsm et une literie à 600 fils pour répondre aux normes des chaînes internationales. Les exploitants hôteliers stockent généralement quatre jeux de linge par lit pour assurer une rotation constante, quadruplant ainsi les commandes initiales par rapport au nombre de chambres. Les résidences de marque premium adoptent les spécifications hôtelières pour satisfaire les locataires d'appartements de service, fusionnant les schémas d'approvisionnement résidentiels et hôteliers. Les fournisseurs capables de démontrer des traitements antimicrobiens ou la durabilité au lavage à l'eau recyclée acquièrent le statut de fournisseur privilégié, un avantage concurrentiel inestimable au sein du marché des textiles d'intérieur des Émirats arabes unis. L'afflux continu de voyageurs d'affaires et de loisirs exerce ainsi une traction soutenue sur les textiles commerciaux haut de gamme à fort renouvellement.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des prix de détail sous l'effet de la TVA et des pressions sur le coût de la vie | -0.8% | Segment intermédiaire à l'échelle des Émirats arabes unis | Court terme (≤ 2 ans) |

| Risque sur la chaîne d'approvisionnement lié à la dépendance aux matières premières importées | -0.6% | Ensemble des Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Fragmentation du commerce traditionnel en dehors des villes de premier rang | -0.4% | Émirats du Nord, banlieues de Charjah | Moyen terme (2 à 4 ans) |

| Les règles de contenu local alourdissent les coûts de conformité | -0.3% | Importateurs à l'échelle des Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des prix de détail sous l'effet de la TVA et des pressions sur le coût de la vie

La répercussion effective de la TVA combinée à des charges d'utilité élevées réduit les budgets discrétionnaires des ménages à revenus intermédiaires, le segment le plus susceptible de reporter le renouvellement du linge. Bien qu'une hausse nette de 13 % de l'intention de dépenses soit prévue pour 2025, 38 % des consommateurs ont déjà réduit leurs achats de luxe, ce qui pousse les détaillants à revoir leurs stratégies d'échelonnement des prix. L'introduction d'un tarif douanier intégré à 12 chiffres élargit les codes SH de 7 800 à plus de 13 400 lignes, augmentant la charge administrative dans les ports [3]PricewaterhouseCoopers, « Mise à jour sur les douanes et le commerce international aux Émirats arabes unis », pwc.com. Les détaillants compensent en réduisant la profondeur des références ou en renégociant les délais de paiement, ce qui pourrait réduire l'étendue du choix. Les programmes de marques distributeurs intermédiaires aident à compenser l'inflation des approvisionnements, mais peinent à mettre en avant efficacement les caractéristiques de durabilité ou de textile intelligent. Ainsi, si les consommateurs aisés restent résilients, la croissance du marché des textiles d'intérieur des Émirats arabes unis risque de ralentir si l'élasticité-prix dans le segment intermédiaire s'intensifie.

Risque sur la chaîne d'approvisionnement lié à la dépendance aux matières premières importées

Les Émirats arabes unis importent la quasi-totalité du coton brut et des fils synthétiques, rendant la chaîne d'approvisionnement vulnérable aux secousses géopolitiques telles que les hausses de droits de douane américains sur les produits chinois ou les perturbations du fret maritime en mer Rouge [4]Fibre2Fashion, « Flambée des droits de douane américains : implications », fibre2fashion.com. Les mauvaises récoltes liées aux aléas climatiques — de la sécheresse au Texas aux inondations au Pakistan — provoquent des fluctuations des prix mondiaux du coton ; une hausse de 20 % en 2024 a contraint certains grossistes des Émirats arabes unis à absorber les coûts plutôt que de les répercuter sur les détaillants. Les approvisionnements en coton égyptien à longue soie se sont resserrés en raison des restrictions de change, poussant les acheteurs du secteur hôtelier vers des mélanges alternatifs susceptibles de ne pas répondre aux spécifications des marques. Les petits et moyens détaillants dépourvus de mécanismes de couverture se retrouvent en situation de surstock ou de rupture de stock, compromettant les niveaux de service. La constitution de stocks tampons gonfle les besoins en fonds de roulement, et l'allongement des délais complique le lancement de nouvelles collections. Collectivement, ces frictions pèsent sur les marges et l'agilité au sein du marché des textiles d'intérieur des Émirats arabes unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la prédominance du linge de lit soutient l'expansion hôtelière

Le linge de lit a généré 44,02 % du chiffre d'affaires 2025, soit environ 0,52 milliard USD de la taille du marché des textiles d'intérieur des Émirats arabes unis, reflétant à la fois les mises à niveau résidentielles et les besoins hôteliers à fort renouvellement. Les établissements de luxe stockent quatre jeux par lit et les remplacent après 150 cycles de lavage, créant une boucle de demande récurrente qui amortit la cyclicité. L'escalade du nombre de fils reste un outil de positionnement : les hôtels cinq étoiles imposent des draps en satin à 600 fils pour différencier l'expérience client, tandis que les résidences de marque adoptent la même approche pour justifier des loyers premium. Les acheteurs résidentiels influencés par leurs séjours à l'hôtel reproduisent de plus en plus chez eux des housses de couette à haute densité GSM certifiées OEKO-TEX, renforçant la boucle de rétroaction aspirationnelle. Ainsi, les fournisseurs maîtrisant la durabilité à usage commercial tout en préservant le toucher doux captent à la fois les clients institutionnels et les clients de détail, renforçant le poids du linge de lit au sein du marché des textiles d'intérieur des Émirats arabes unis.

Le TCAC de 8,74 % du revêtement d'ameublement résulte d'un pipeline de méga-projets résidentiels dépassant 70 000 unités, notamment Palm Jebel Ali et Azizi Venice, comportant chacun des ensembles de décoration intérieure reposant sur des tissus de canapé, des coussins et des rideaux. Les architectes spécifient des mélanges de chenille et de velours haute performance traités contre les taches, stimulant la consommation incrémentale de tissu par unité. Le linge de bain maintient une croissance régulière à un chiffre moyen, portée par l'expansion des spas et des centres de bien-être ; les nouveaux établissements demandent des serviettes double épaisseur de 800 gsm capables de résister à l'exposition au chlore. Les ventes de linge de cuisine augmentent avec la vague de cuisine post-pandémique, profitant aux fabricants de tabliers revêtus de téflon et de gants résistants à la chaleur. Les tapis évoluent vers les ventes de tapis d'accent, les revêtements de sol durs dominant les nouvelles constructions, mais les motifs berbères et monochromes figurent encore dans les villas premium. Collectivement, la diversification des applications confère de la résilience au marché des textiles d'intérieur des Émirats arabes unis et réduit la dépendance au linge de lit.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par matière : le leadership du coton challengé par les alternatives durables

Le coton représente 55,92 % du chiffre d'affaires 2025 — soit environ 0,65 milliard USD au sein de la taille du marché des textiles d'intérieur des Émirats arabes unis — grâce à ses propriétés de confort et à des chaînes d'approvisionnement établies. Les variétés égyptiennes à longue soie dominent les catégories luxe, tandis que le coton indien filé compact est privilégié dans la literie d'entrée de gamme. La certification OEKO-TEX STANDARD 100 sécurise les contrats hôteliers, les chaînes craignant les plaintes des clients liées aux résidus chimiques. Le coton haute densité GSM répond également aux normes de durabilité des spas, où les cycles de blanchiment dégraderaient des fibres moins résistantes. Malgré les coûts logistiques, la familiarité du coton maintient son ancrage sur le marché des textiles d'intérieur des Émirats arabes unis.

La viscose de bambou et le lin de chanvre progressent à un TCAC de 10,24 %, attirant les acheteurs soucieux de l'environnement qui recherchent des options naturellement antibactériennes et respirantes adaptées aux climats désertiques. Les détaillants mettent en avant des réductions de consommation d'eau allant jusqu'à 50 % dans la culture du bambou par rapport au coton conventionnel, renforçant les arguments marketing. L'esthétique texturée du lin s'aligne sur les tendances de décoration intérieure favorisant les palettes neutres et les finitions artisanales. Les fibres synthétiques, bien que soumises à un examen critique pour greenwashing, restent indispensables pour la résistance au feu dans les rideaux hôteliers. Les mélanges de polyester recyclé apparaissent dans les garnitures de coussins et les protège-matelas, satisfaisant les engagements de durabilité des chaînes hôtelières sans sacrifier la résistance aux taches. La pluralité des matières sécurise ainsi la résilience de la chaîne d'approvisionnement au sein du marché des textiles d'intérieur des Émirats arabes unis et élargit le choix des consommateurs.

Par utilisateur final : l'accélération commerciale devance la croissance résidentielle

Les acheteurs résidentiels ont contribué à hauteur de 69,88 % des ventes 2025, portés par un afflux d'expatriés à long terme éligibles aux visas de 10 ans, plus enclins à investir dans des draps haut de gamme plutôt que dans des articles de location provisoires. Les propriétaires de villas à Dubai Hills et Al Raha Beach privilégient le linge de qualité hôtelière pour reproduire des expériences cinq étoiles, et 77 % des résidents accordent la priorité aux caractéristiques bien-être telles que les oreillers hypoallergéniques. Les opérateurs de locations courte durée, dont les superhôtes Airbnb, renouvellent le linge chaque trimestre pour préserver leurs évaluations, ajoutant une dimension institutionnelle à la catégorie résidentielle. Les détaillants ciblent ce segment avec des promotions d'achat en volume et des packs groupés pratiques, garantissant que le marché des textiles d'intérieur des Émirats arabes unis continue de puiser sa force dans le canal résidentiel.

La demande commerciale, bien que sur une base plus réduite, s'accroît plus rapidement à un TCAC de 7,95 %, portée par la croissance de l'inventaire de chambres et les appels d'offres de logements gouvernementaux. Les hôtels nouent souvent des accords-cadres triennaux avec les fournisseurs garantissant des volumes mais exigeant des audits qualité rigoureux. Les établissements de santé spécifient des tissus antimicrobiens capables de résister à la stérilisation en autoclave, tandis que les résidences universitaires recherchent des options durables mais économiques. Les bureaux d'entreprises investissent dans des rideaux acoustiques et des coussins de siège ergonomiques dans le cadre des réaménagements liés au travail hybride. L'agilité des fournisseurs — offrant des palettes mixtes de serviettes, de draps et de tentures — remporte des contrats couvrant plusieurs sous-secteurs commerciaux. Le résultat est un écosystème de ventes contractuelles diversifié qui apporte de la profondeur au marché des textiles d'intérieur des Émirats arabes unis.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la transformation numérique accélère le virage omnicanal

Les points de vente physiques représentent encore 80,74 % du chiffre d'affaires 2025, grâce à l'impératif tactile du choix des tissus et à la culture centrée sur les centres commerciaux comme lieux de loisirs. Les grands centres commerciaux tels que Dubai Mall et le récemment inauguré Nad Al Sheba Mall fonctionnent comme des destinations de style de vie, où les visiteurs explorent des vignettes de pièces soigneusement agencées et collectent des échantillons. Les détaillants intègrent l'étiquetage RFID dans les showrooms pour que les clients puissent scanner et transférer facilement des articles dans leurs paniers numériques pour une livraison à domicile. Ces magasins servent également de mini-centres de traitement des commandes, assurant une livraison rapide en dernier kilomètre vers les quartiers proches. Ainsi, le canal hors ligne maintient sa pertinence en adoptant le commerce expérientiel plutôt que le simple stockage en rayons.

Les canaux en ligne, progressant à un TCAC de 13,21 %, prospèrent en résolvant les points de friction : la livraison le jour même élimine les délais d'attente, les conseillers en direct par messagerie instantanée atténuent les confusions de taille, et le BNPL augmente le taux de conversion des paniers pour les offres groupées premium. Les places de marché segmentent les filtres de recherche selon les certifications de tissu — OEKO-TEX, GOTS — simplifiant les parcours d'achat éthique. Les acteurs pure players tels que HomeBox Digital déploient la visualisation en réalité augmentée pour prévisualiser le placement de tapis à grande échelle, réduisant les retours. Les services de livraison rapide tels que Carrefour Now livrent des remplacements de linge d'urgence en moins d'une heure, un atout pour les appartements avec services confrontés à des arrivées de dernière minute. Collectivement, la fluidité omnicanale élargit l'audience adressable du marché des textiles d'intérieur des Émirats arabes unis et égalise l'accès pour les consommateurs des villes secondaires.

Analyse géographique

Dubaï détient 47,72 % des ventes 2025 sur le marché des textiles d'intérieur des Émirats arabes unis, soutenu par 1 198 hôtels générant 38 milliards AED (10,35 milliards USD) de chiffre d'affaires annuel et agissant comme acheteurs de textiles à haute fréquence. Le vaste écosystème de centres commerciaux de l'émirat, du Mall of the Emirates au Dubai Hills Mall, favorise la découverte de marques internationales, tandis qu'une infrastructure logistique avancée permet la livraison le jour même dans tous les quartiers. Les résidents de Dubaï affichent également la plus grande disposition à payer pour les labels de durabilité, se traduisant par une place en rayon premium pour les références en bambou et en coton biologique. Cependant, la hausse des loyers et les coûts de conformité réglementaire érodent progressivement les marges des détaillants, les encourageant à se diversifier vers les pôles de production des Émirats du Nord.

Abou Dhabi constitue la deuxième géographie en importance, bénéficiant d'un emploi public stable, de méga-projets culturels et d'une stratégie touristique en maturation ancrée autour des musées de l'île Saadiyat. Les programmes de logement du secteur public génèrent des commandes institutionnelles prévisibles privilégiant les textiles « Fabriqués aux Émirats », tandis que les complexes de luxe tels que Jumeirah Saadiyat et le futur Saadiyat Grove exigent des linges haut de gamme conformes aux spécifications écologiques. L'émirat sert également de tremplin pour l'approvisionnement de la région occidentale à Ruwais et Al Dhafra, élargissant l'empreinte de distribution au sein du marché des textiles d'intérieur des Émirats arabes unis.

Les Émirats du Nord — Ajman, Ras Al Khaimah, Fujairah et Umm Al Quwain — affichent le TCAC le plus élevé à 10,35 %, tirant parti de loyers fonciers industriels moins élevés et d'incitations de zones franches pour attirer des unités de filature, de tissage et de finissage. Le secteur manufacturier d'Ajman contribue à hauteur de 35 % du PIB de l'émirat, offrant des filatures à intégration verticale qui réduisent les délais de livraison pour les détaillants. Les ports maritimes de Ras Al Khaimah facilitent les exportations vers l'Arabie saoudite, transformant les usines locales en pôles régionaux. Bien que les dépenses de détail par habitant restent inférieures à celles de Dubaï, la population croissante et l'amélioration des liaisons de transport via Etihad Rail élargissent l'accès au marché. Charjah fait le lien, combinant une zone nord à dominante industrielle et un front de mer Al Majaz riche en commerces de détail, ce qui en fait un contributeur de plus en plus équilibré à la mosaïque géographique du marché des textiles d'intérieur des Émirats arabes unis.

Paysage concurrentiel

La fragmentation reste modérée : les cinq premiers acteurs organisés sécurisent la majorité des ventes, laissant un espace de marché significatif pour les entrants de niche. IKEA ancre le spectre valeur-premium avec des designs scandinaves de marque et des programmes de rachat d'articles pour l'économie circulaire. Home Centre, soutenu par Landmark Group, prévoit un investissement de 1 milliard USD qui ajoutera 400 magasins et étendra la capacité du commerce électronique d'ici 2028. Danube Home intègre des assortiments sous marque distributeur qui ciblent les points de prix du segment intermédiaire tout en portant des étiquettes OEKO-TEX pour signaler la sécurité.

La consolidation internationale s'accélère, comme l'illustre la prise de participation de TJX Companies à hauteur de 360 millions USD dans le spécialiste du déstockage Brands for Less, injectant une puissance d'approvisionnement mondiale dans les canaux de vente à prix réduits à fort renouvellement. La technologie est le nouveau champ de bataille : les configurateurs en réalité augmentée, la prévision de la demande par intelligence artificielle et l'intégration du BNPL différencient les grands détaillants, tandis que les nouveaux acteurs en vente directe aux consommateurs — tels que la marque Wamsutta relancée par Indo Count Global — utilisent l'intégration verticale pour raccourcir les cycles de la conception à la mise en rayon.

La durabilité reste un critère incontournable pour les hôtels de luxe, poussant les fournisseurs à investir dans des applications de traçabilité et des procédés de teinture à faible impact. Les filatures implantées dans les Émirats du Nord gagnent un avantage concurrentiel parce que la production locale réduit les émissions de transport, soutenant l'accumulation de points LEED pour les promoteurs hôteliers. À mesure que les droits de douane à l'importation et les règles de localisation se renforcent, les stratégies d'approvisionnement multi-régions et les équipes de conformité internes deviennent des compétences essentielles. La concurrence pivote donc sur la sophistication omnicanale, l'authenticité des références écologiques et l'agilité en matière de conformité, façonnant la structure évolutive du marché des textiles d'intérieur des Émirats arabes unis.

Leaders du secteur des textiles d'intérieur des Émirats arabes unis

Home Centre (Landmark Group)

IKEA

Danube Home

Pan Emirates Home Furnishings

JYSK

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Majid Al Futtaim a affiché une croissance de 7 % de son chiffre d'affaires aux Émirats arabes unis pour l'exercice 2024 et a annoncé un taux d'occupation de ses centres commerciaux de 97 %, signalant une fréquentation consommateur robuste qui soutient les ventes de textiles. Le chiffre d'affaires numérique a atteint 2,7 milliards AED (735,19 millions USD), le commerce rapide représentant désormais 38 % de ce chiffre — un canal clé pour les commandes de dernière minute de serviettes et d'oreillers. La direction a souligné que le BNPL était un catalyseur d'une augmentation de 45 % de la fréquence d'achat, soulignant le poids croissant du numérique sur le marché des textiles d'intérieur des Émirats arabes unis.

- Novembre 2024 : Landmark Group a dévoilé un plan d'investissement de 1 milliard USD pour ouvrir 400 magasins dans les pays du CCG, en Inde et en Asie du Sud-Est sur trois ans. Environ 25 % de cette enveloppe cible les formats Home Centre et Lifestyle aux Émirats arabes unis, avec un fort accent sur la technologie omnicanale et l'entreposage local. L'expansion devrait ajouter 2 000 nouvelles références en linge de lit et de bain, répondant aux besoins des consommateurs à revenus intermédiaires comme des acheteurs premium.

- Août 2024 : TJX Companies a signé un accord définitif pour acquérir une participation de 35 % dans Brands for Less, basée à Dubaï, pour environ 360 millions USD. Le modèle de vente à prix réduit permet aux lignes excédentaires de linge de lit et de bain européennes et américaines d'entrer sur le marché des textiles d'intérieur des Émirats arabes unis à des prix agressifs. Les analystes anticipent un déploiement accéléré de magasins à Charjah et à Ras Al Khaimah, intensifiant la concurrence par les prix dans le segment valeur.

- Juillet 2025 : Indo Count Global a relancé la marque américaine historique Wamsutta en tant que gamme de literie premium en vente directe aux consommateurs, soutenue par un nouveau bureau à Dubaï pour la distribution au Moyen-Orient. Le modèle à intégration verticale promet des cycles de 15 jours de la conception à la livraison et s'appuie sur la traçabilité par chaîne de blocs pour vérifier l'origine du coton biologique, répondant à une préoccupation centrale des consommateurs sur le marché des textiles d'intérieur des Émirats arabes unis.

Périmètre du rapport sur le marché des textiles d'intérieur des Émirats arabes unis

Un sous-ensemble de textiles utilisé pour l'ameublement intérieur est connu sous le nom de textiles d'intérieur. Il comprend les vêtements et textiles destinés à la décoration intérieure. Ils sont parfois utilisés à des fins ornementales plutôt que fonctionnelles. Ce rapport vise à fournir une analyse détaillée du marché des textiles d'intérieur des Émirats arabes unis. Il se concentre sur les dynamiques de marché, les tendances technologiques et les perspectives sur les différentes matières, applications et types de produits. Il analyse également les principaux acteurs et le paysage concurrentiel dans le secteur des textiles d'intérieur des Émirats arabes unis. Comme aux Émirats arabes unis, après l'industrie pétrolière, le marché des textiles représente le plus grand potentiel d'expansion à l'échelle mondiale, le canal de distribution y joue un rôle majeur. Le marché des textiles d'intérieur des Émirats arabes unis est segmenté par produit (linge de lit, linge de bain, linge de cuisine, revêtement d'ameublement et revêtement de sol) et par canal de distribution (supermarchés et hypermarchés, magasins spécialisés, en ligne et autres canaux de distribution). Le rapport propose la taille du marché et des prévisions en valeur (millions USD) pour l'ensemble des segments susmentionnés.

| Linge de lit |

| Linge de bain |

| Linge de cuisine |

| Revêtement d'ameublement |

| Autres (tapis et moquettes) |

| Coton |

| Lin |

| Fibres synthétiques |

| Autres matières (laine, chanvre, soie, jute, bambou, etc.) |

| Résidentiel |

| Commercial |

| Hors ligne |

| En ligne |

| Dubaï |

| Abou Dhabi |

| Charjah |

| Émirats du Nord (Ajman, RAK, Fujairah, UAQ) |

| Par application | Linge de lit |

| Linge de bain | |

| Linge de cuisine | |

| Revêtement d'ameublement | |

| Autres (tapis et moquettes) | |

| Par matière | Coton |

| Lin | |

| Fibres synthétiques | |

| Autres matières (laine, chanvre, soie, jute, bambou, etc.) | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Par canal de distribution | Hors ligne |

| En ligne | |

| Par géographie | Dubaï |

| Abou Dhabi | |

| Charjah | |

| Émirats du Nord (Ajman, RAK, Fujairah, UAQ) |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des textiles d'intérieur des Émirats arabes unis en 2026 ?

La taille du marché des textiles d'intérieur des Émirats arabes unis est de 1,24 milliard USD en 2026 et devrait croître à un TCAC de 5,82 % jusqu'en 2031.

Quelle catégorie de produit se vend le plus ?

Le linge de lit reste le plus important, représentant 44,02 % du chiffre d'affaires 2025, grâce à la demande hôtelière et résidentielle.

Quelles matières les consommateurs privilégient-ils pour la durabilité ?

Le bambou et le lin gagnent en importance, progressant à un TCAC de 10,24 %, alors que 60 % des acheteurs accordent de la valeur aux options respectueuses de l'environnement.

Quelle région affiche le taux de croissance le plus élevé ?

Les Émirats du Nord affichent un TCAC de 10,35 %, bénéficiant des incitations à la production industrielle et de coûts généraux réduits.

À quelle vitesse les canaux en ligne se développent-ils ?

Le chiffre d'affaires du commerce électronique progresse à un TCAC de 13,21 %, porté par l'adoption du BNPL et la livraison le jour même.

Quels mouvements concurrentiels façonnent le secteur ?

Le déploiement de magasins à 1 milliard USD de Landmark, la prise de participation de TJX dans Brands for Less et le lancement en vente directe aux consommateurs de Wamsutta illustrent l'expansion stratégique et la consolidation.

Dernière mise à jour de la page le: