Taille et part du marché du textile de décoration intérieure

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 137.47 Milliards de dollars |

| Taille du Marché (2031) | 180.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du textile de décoration intérieure par Mordor Intelligence

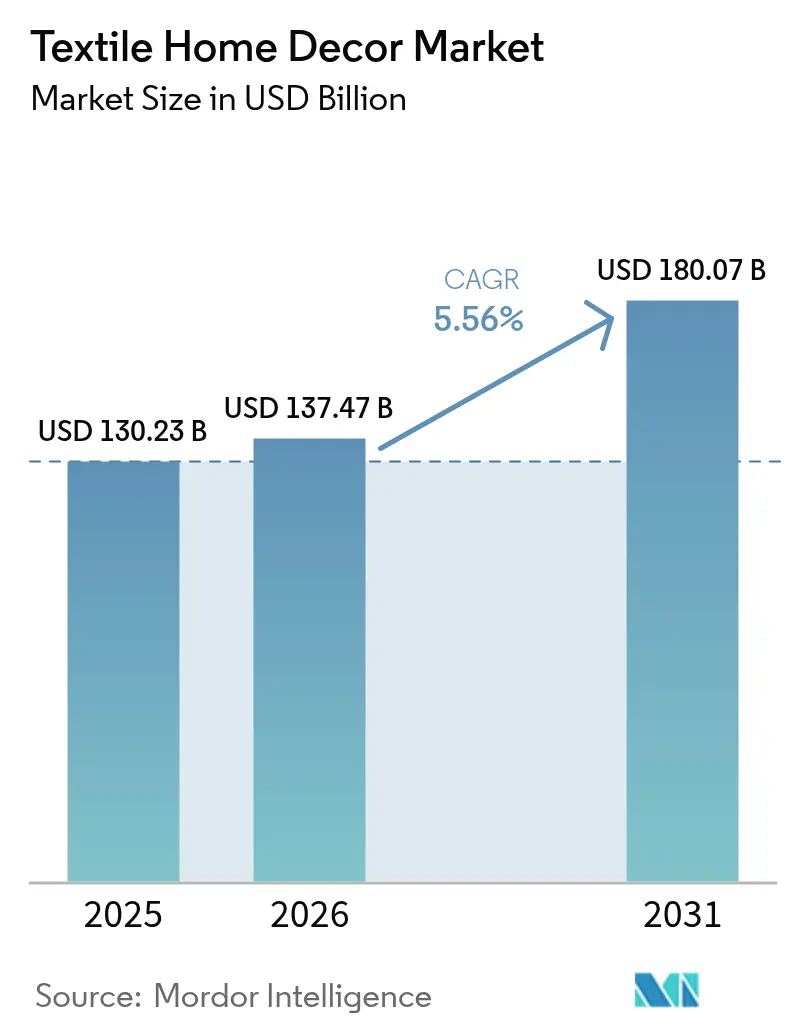

La taille du marché du textile de décoration intérieure devrait augmenter de 130,23 milliards USD en 2025 à 137,47 milliards USD en 2026 et atteindre 180,07 milliards USD d'ici 2031, avec un CAGR de 5,56 % sur la période 2026-2031. Les perspectives de croissance reflètent un passage régulier de la volatilité de l'ère pandémique vers une expansion disciplinée, façonnée par le Passeport numérique de produit et les cadres de Responsabilité élargie du producteur de l'Union européenne, les améliorations de la distribution omnicanale et la premiumisation dans les projets de rénovation résidentielle et commerciale. L'intensité concurrentielle reste élevée en raison de la fragmentation, ce qui comprime les marges dans les catégories de produits de base tout en ouvrant des opportunités pour les spécialistes des textiles à haute performance et à circularité intégrée. L'intégration verticale et l'autosuffisance énergétique deviennent des priorités croissantes, les fabricants adoptant des énergies renouvelables captives pour amortir les fluctuations des coûts des intrants et répondre aux exigences de durabilité des distributeurs. Le développement de produits s'oriente vers des finitions sans PFAS et des matériaux traçables qui anticipent le durcissement des réglementations chimiques et des règles de diligence raisonnable en Europe et aux États-Unis, positionnant les précurseurs pour remporter des contrats exigeant des références de conformité solides.

Principaux enseignements du rapport

- Par type de produit, le linge de lit a dominé avec une part de revenus de 33,78 % en 2025. Les tapis et moquettes devraient se développer à un CAGR de 5,74 % jusqu'en 2031.

- Par matière, les fibres naturelles ont capté une part de 42,08 % en 2025. Les matières mixtes devraient croître à un CAGR de 5,69 % jusqu'en 2031.

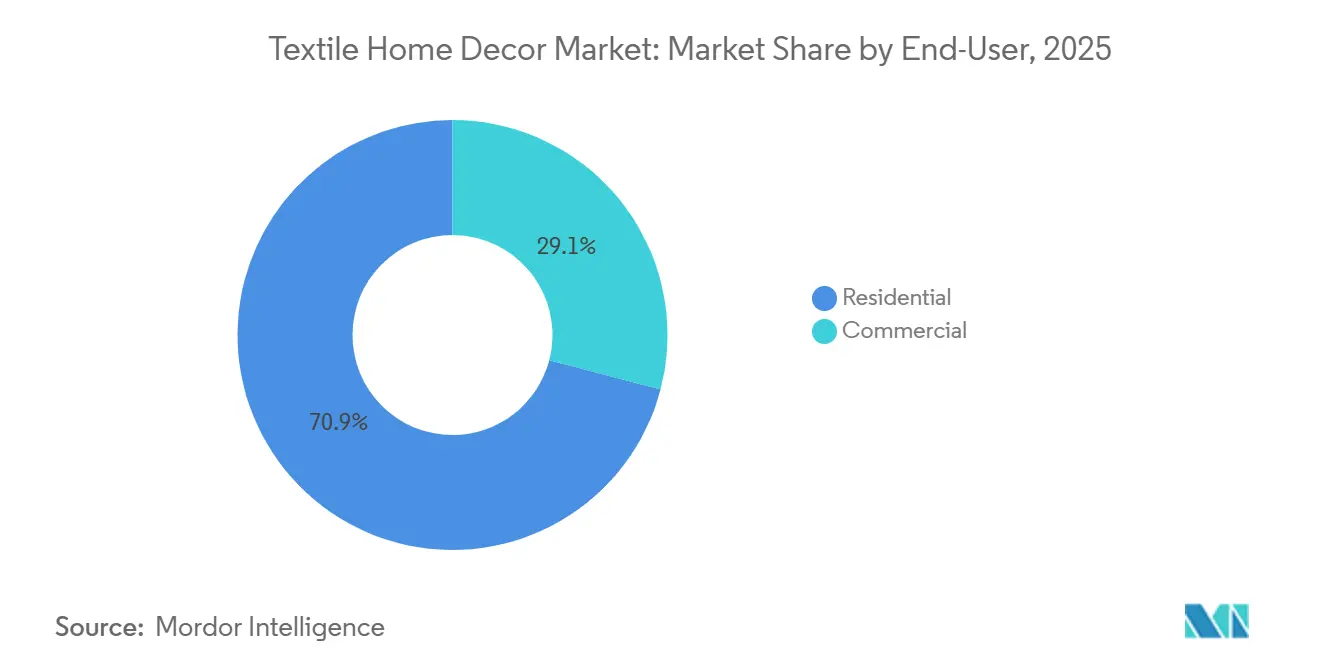

- Par utilisateur final, le segment résidentiel a représenté 70,92 % des revenus en 2025. Le segment commercial devrait croître à un CAGR de 5,89 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail B2C a détenu une part de 75,12 % en 2025. Le B2B direct devrait afficher un CAGR de 5,55 % jusqu'en 2031.

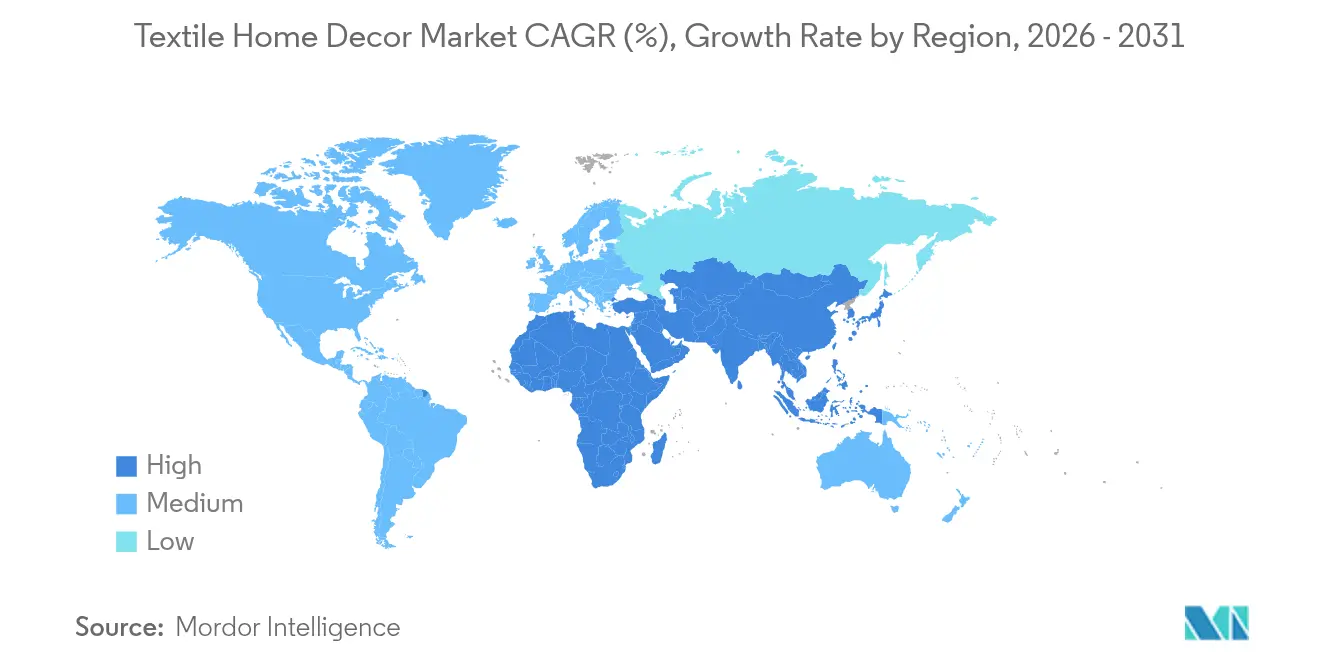

- Par géographie, l'Amérique du Nord a contribué à hauteur de 31,88 % des revenus de 2025. L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR projeté de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du textile de décoration intérieure

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycle de rénovation et de construction résidentielle post-2024 | +1.2% | Mondial, avec des gains précoces en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Développement du commerce électronique et merchandising omnicanal | +0.9% | Mondial, avec une adoption numérique plus rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de l'hôtellerie et des séjours de courte durée | +0.8% | Amérique du Nord, Moyen-Orient, CCG et Asie-Pacifique | Moyen terme (2-4 ans) |

| Premiumisation et textiles bien-être | +0.7% | Mondial, plus fort en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Responsabilité élargie du producteur textile de l'Union européenne et Passeport numérique de produit | +0.6% | Union européenne à 27, Royaume-Uni, avec des répercussions sur les fournisseurs d'Asie-Pacifique orientés à l'exportation | Long terme (≥ 4 ans) |

| Élimination progressive des PFAS et réglementations chimiques | +0.4% | France, Union européenne, certains États des États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le cycle de rénovation et de construction résidentielle post-2024 soutient les mises à niveau textiles

Les achèvements de logements aux États-Unis et les constructions en cours entrant en 2025 ont maintenu un pipeline qui soutient une demande régulière de textiles pour la literie, la salle de bain, les fenêtres et les sols, à mesure que les projets atteignent la phase d'ameublement[1]U.S. Census Bureau, "Nouvelles constructions et achèvements résidentiels 2024," U.S. Census Bureau, census.gov. La modération des coûts d'emprunt fin 2025 a facilité le financement des rénovations et des rafraîchissements décoratifs, ce qui a contribué à stimuler les achats discrétionnaires de linge haut de gamme et de nouveaux motifs pour les espaces de vie. Du côté de l'offre, les grands groupes de textiles de maison ont continué à élargir leur présence en distribution et leur engagement sur les principaux marchés de consommation, ce qui a amélioré les ventes et accru la visibilité des gammes améliorées. Ces dynamiques favorisent les produits offrant durabilité, confort et entretien facile dans plusieurs pièces, souvent avec des matériaux traçables conformes aux politiques d'approvisionnement des distributeurs. À mesure que les carnets de commandes de construction se convertissent en livraisons et que les projets de rénovation passent de la planification à l'exécution, le marché du textile de décoration intérieure bénéficie de cycles de remplacement décalés qui lissent la demande trimestrielle.

Développement du commerce électronique et merchandising omnicanal pour les textiles de maison

Les programmes de vente directe aux consommateurs et les canaux détenus par les marques permettent une mise sur le marché plus rapide des nouvelles collections de literie et de linge de bain, tout en réduisant la dépendance aux délais de livraison en gros. Les réseaux logistiques et les partenaires de transport ont accordé la priorité aux articles ménagers à forte rotation lors des perturbations maritimes, ce qui a contribué à maintenir la rapidité de livraison pour les références clés jusqu'à fin 2025. Les distributeurs et fabricants qui synchronisent les assortiments en magasin avec les stocks en ligne connaissent moins de ruptures de stock, ce qui protège la conversion aux niveaux de prix où la substituabilité est élevée. Les outils de visualisation et un contenu produit plus clair sur les fibres, les finitions de performance et les certifications réduisent les retours dans les catégories à fort contact tactile comme les rideaux et les tapis, en améliorant la confiance avant l'achat. À mesure que les acheteurs B2B adoptent également la commande numérique pour le linge de contrat, les filatures dotées de capacités automatisées de coupe-couture-conditionnement compriment les délais de livraison et améliorent la réactivité sur le réapprovisionnement.

Premiumisation et textiles bien-être (antimicrobiens, rafraîchissants, hypoallergéniques)

Les consommateurs et les acheteurs du secteur hôtelier se tournent vers des textiles promettant des résultats spécifiques en matière de bien-être, tels que le contrôle des allergènes, la gestion de l'humidité et le confort rafraîchissant, ce qui soutient des niveaux de prix premium. Les fournisseurs ont investi en R&D au cours de l'exercice 2024-25 pour renforcer les finitions propriétaires et développer des gammes de produits à marges plus élevées qui répondent à ces préférences. Les avancées dans les traitements antimicrobiens et anti-odeurs certifiés par des organismes reconnus s'étendent de l'hôtellerie et des soins de santé vers les circuits résidentiels, les acheteurs recherchant un confort de type hôtelier à domicile. Le mix de canaux favorise le commerce en ligne pour ces articles axés sur la performance, car un contenu produit détaillé peut expliquer des fonctionnalités qui ne sont pas évidentes au premier contact ; à mesure que les écarts coût-performance se réduisent pour les répulsifs sans PFAS et les chimies alternatives, les barrières à l'adoption dans la literie et le linge de bain premium continuent de diminuer[2]OEKO-TEX Association, "STANDARD 100 et mises à jour des limites 2024," OEKO-TEX, oeko-tex.com.

La Responsabilité élargie du producteur textile de l'Union européenne et le Passeport numérique de produit catalysent des produits traçables et durables

Le règlement de l'Union européenne sur l'écoconception pour des produits durables a créé la base juridique des Passeports numériques de produit, les textiles étant prioritaires dans les premières vagues de mise en œuvre à partir de 2027. Les régimes de Responsabilité élargie du producteur dans les États membres introduisent des éco-contributions modulées, qui récompensent les produits plus recyclables, plus durables et exempts de substances chimiques restreintes. Les fournisseurs orientés à l'exportation déploient des plateformes de traçabilité et des identifiants au niveau de l'article pour répondre aux exigences de partage de données, ce qui simplifie également les audits pour les grands contrats de distribution. Les fabricants qui standardisent les conceptions mono-matière et développent les programmes à contenu recyclé bénéficient de coûts de conformité prospectifs plus faibles et d'un meilleur positionnement auprès des distributeurs axés sur la durabilité. À terme, les données du Passeport numérique de produit peuvent soutenir des modèles d'après-vente avancés tels que la réparation, la remise en état et la reprise, ouvrant de nouveaux flux de revenus alignés sur la circularité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.8% | Mondial, plus marqué sur les axes Asie–États-Unis/Union européenne et dans les principales zones cotonnières | Court terme (≤ 2 ans) |

| Concurrence des revêtements de sol durs | -0.5% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Coûts de conformité liés aux règles de durabilité et de diligence raisonnable | -0.4% | Union européenne à 27, Royaume-Uni, premiers adoptants en Amérique du Nord | Long terme (≥ 4 ans) |

| Contrôle accru sur le rejet de microfibres | -0.3% | Union européenne, certains acheteurs nord-américains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (coton, matières premières polyester, fret)

Les fluctuations de l'énergie, des fibres et du fret ont comprimé les marges en 2025, les grands acteurs intégrés signalant des coûts des intrants plus élevés qui ont annulé les gains de productivité. Les perturbations des routes maritimes ont allongé les délais de transit et augmenté les tarifs d'expédition sur certaines liaisons Asie-Pacifique–États-Unis, ce qui a compliqué la planification des stocks et accru les besoins en fonds de roulement. Pour atténuer ces effets, les grands groupes ont accéléré l'adoption des énergies renouvelables, ce qui a réduit les coûts unitaires d'énergie et diminué l'exposition à la volatilité des combustibles fossiles dans les centres de production. Les investissements dans l'automatisation et l'optimisation des processus ont permis de récupérer une partie des marges, mais les petites filatures sans avantages d'échelle sont restées plus exposées aux chocs de coûts. Les acheteurs disposant de bons de commande globaux ont fait pression sur les fournisseurs pour des prix stables, incitant les filatures à se couvrir dans la mesure du possible et à faire évoluer leur mix vers des références à plus haute valeur ajoutée avec un meilleur pouvoir de fixation des prix.

La concurrence des revêtements de sol durs réduit la demande de moquettes

Dans la rénovation résidentielle et les nouvelles constructions sur les marchés matures, les options résilientes et à surface dure ont continué à gagner des parts dans les pièces à fort trafic en raison de leur résistance à l'eau et de leur entretien plus simple. Les principaux fabricants de moquettes ont répondu en investissant dans des constructions premium, des fibres teintes en solution et des esthétiques distinctives pour se différencier sur le confort, les avantages acoustiques et le style. Les gains d'efficacité dans les catégories adjacentes ont amélioré la flexibilité d'allocation du capital, ce qui a soutenu des cycles de renouvellement plus rapides dans la conception de moquettes pour protéger la pertinence dans les circuits de distribution et de prescription. La demande commerciale de dalles de moquette modulaires a fourni un contrepoids partiel en raison des besoins de performance dans les bureaux et les zones d'hôtellerie où le remplacement ciblé et l'acoustique sont importants. L'effet net est une image de demande segmentée où les niches axées sur le confort restent résilientes même si les surfaces dures progressent dans certaines applications résidentielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les tapis et moquettes s'accélèrent dans un contexte de déclin de la moquette en lé

Le linge de lit a représenté 33,78 % des revenus mondiaux en 2025, tandis que les tapis et moquettes devraient se développer à un CAGR de 5,74 % jusqu'en 2031, ce qui en fait la catégorie de produits à la croissance la plus rapide au sein du marché du textile de décoration intérieure. La position dominante du linge de lit reflète un usage résidentiel omniprésent et un réapprovisionnement institutionnel régulier, avec des spécifications améliorées et des esthétiques soignées qui font monter les prix de vente moyens dans les circuits premium. Les fournisseurs développant la literie utilitaire et les catégories adjacentes, notamment les oreillers et les couettes, captent des synergies multi-catégories dans la logistique et la construction de marque en Amérique du Nord. Du côté des revêtements de sol, la modernisation du touffetage, des fibres teintes en solution et des outils de conception permet aux fabricants de moquettes de défendre les niches axées sur le confort même si les surfaces dures progressent dans les cuisines et les sous-sols.

Le rebond des tapis et moquettes est soutenu par les spécifications des entreprises et de l'hôtellerie pour les dalles modulaires, où l'atténuation du bruit et la facilité de remplacement ciblé sont importantes. Les actions de productivité des acteurs à grande échelle ont généré des économies significatives en 2025, qui ont été réinvesties dans l'innovation et des extensions de gamme sélectives. Parallèlement, les initiatives de literie en vente directe aux consommateurs montrent comment le capital de marque construit dans une catégorie peut accélérer la traction dans des gammes complémentaires, améliorant la valeur à vie sur l'ensemble du marché du textile de décoration intérieure. La solidité d'exécution dans les processus d'automatisation et de coupe-couture-conditionnement resserre les niveaux de service et soutient le réapprovisionnement en flux tendu pour les comptes B2B, améliorant la disponibilité pour les projets récurrents.

Par matière : les fibres mixtes dépassent les fibres naturelles grâce à la demande en contenu recyclé

Les fibres naturelles ont détenu 42,08 % des revenus en 2025, tandis que les matières mixtes devraient croître à un CAGR de 5,69 %, dépassant à la fois les catégories naturelles et synthétiques pures, les marques répondant aux exigences de contenu recyclé et de durabilité. Le polyester recyclé représentait environ 12 % de la production mondiale de polyester en 2024-2025, ce qui soutient les mélanges polycoton qui équilibrent douceur, résistance et arguments de durabilité. L'acceptation du marché est également façonnée par les politiques, car les règles européennes de diligence raisonnable et de passeport produit favorisent les intrants traçables et les matériaux permettant des résultats circulaires en fin de vie[3]Commission européenne, "Textiles et politique environnementale," Commission européenne, europa.eu. Le mix de matières dans l'ameublement évolue donc vers des mélanges qui réduisent les risques au regard des règles chimiques et de circularité tout en maintenant l'attrait tactile.

Les éliminations progressives des PFAS en France et les restrictions potentielles à l'échelle de l'Union européenne stimulent la reformulation des finitions répulsives, ce qui influence le choix des fibres pour les textiles d'extérieur et le linge résistant aux taches. Les schémas de test et de certification mis à jour en 2024 ont encore resserré les limites de teneur en fluor, encourageant l'adoption de chimies alternatives fonctionnant sur des bases coton et synthétiques. À mesure que les exigences de conformité s'intensifient, les fournisseurs verticalement intégrés capables de valider la chaîne de traçabilité et de gérer la diversité des matières bénéficieront d'un avantage dans les programmes d'approvisionnement des distributeurs au sein du marché du textile de décoration intérieure[4]Welspun Living, "Automatisation, délais de livraison et service B2B," Welspun Living, welspunliving.com. L'investissement dans des partenariats de recyclage évolutifs reste un domaine à surveiller, les marques pilotant des filières pour transformer les rideaux et les tissus d'ameublement en polyester en fin de vie en fibres de qualité équivalente au vierge.

Par utilisateur final : le segment commercial progresse grâce aux besoins de l'hôtellerie et des soins de santé

Le segment résidentiel a représenté 70,92 % des revenus en 2025, tandis que le segment commercial devrait croître à 5,89 % jusqu'en 2031, les projets hôteliers, de soins de santé et de bureaux mettant à niveau les textiles d'ameublement pour répondre aux normes de performance et d'hygiène. Les hôtels et les hébergements gérés continuent de standardiser des spécifications de linge plus durables et faciles d'entretien qui permettent une rotation plus rapide sans sacrifier l'expérience des clients. Les établissements de soins de santé et de résidences pour personnes âgées privilégient les propriétés antimicrobiennes et les barrières aux fluides pour le linge de lit et les rideaux de séparation, ce qui favorise les fournisseurs disposant de références de conformité éprouvées. Les bureaux d'entreprise adoptant des formats de travail hybrides investissent également dans des dalles de moquette modulaires et des textiles muraux acoustiques pour améliorer la confidentialité et réduire le bruit dans les zones collaboratives.

La demande résidentielle reste large dans les catégories literie, salle de bain, fenêtres et sols, mais le mix s'oriente vers des articles de meilleure qualité et des accents thématiques qui rafraîchissent les pièces sans rénovation complète. La communication lifestyle autour du sommeil de qualité hôtelière alimente l'intérêt pour les oreillers premium, les protèges-matelas et les draps rafraîchissants dans les ménages à revenus plus élevés. Pour les acheteurs institutionnels, la fiabilité du service et la rapidité du réapprovisionnement sont aussi déterminantes que le prix, ce qui soutient les modèles d'approvisionnement direct avec des cycles de production à livraison plus courts sur le marché du textile de décoration intérieure. À mesure que les indicateurs d'occupation se stabilisent dans les secteurs du voyage et des soins de santé, les cycles de remplacement dans les environnements commerciaux se normalisent à des intervalles qui stimulent les achats récurrents de linge.

Par canal de distribution : le B2B direct progresse à mesure que les fabricants contournent les intermédiaires

Le commerce de détail B2C a capté 75,12 % des revenus de 2025, tandis que le B2B direct des fabricants devrait croître à 5,55 % à mesure que les hôtels, les promoteurs de logements collectifs et les institutions contractent directement avec les filatures pour comprimer les délais de livraison et garantir une qualité constante. Les relances de literie en vente directe aux consommateurs ont démontré l'évolutivité des canaux détenus par les marques aux États-Unis, ce qui a amélioré la vélocité pour les gammes principales. Les partenaires logistiques continuant à prioriser les articles ménagers à forte rotation lors des perturbations de fin 2025 ont contribué à stabiliser les fenêtres de livraison pour les commandes de réapprovisionnement. Les grands fournisseurs intégrés ont également amélioré l'automatisation dans la coupe, la couture et le conditionnement, ce qui a raccourci les cycles et renforcé les niveaux de service B2B.

Dans le B2C, les magasins spécialisés et de bricolage restent importants pour les décisions de revêtement de sol, tandis que les plateformes en ligne dominent pour la literie et le linge de bain, où la sélection et le contenu produit guident le choix. Les distributeurs qui alignent les présentations en magasin avec les assortiments en ligne améliorent la conversion cross-canal et réduisent les taux de retour dans les catégories à fortes attentes tactiles. Pour les comptes B2B, les contrats directs réduisent les coûts totaux à destination par rapport aux circuits de gros et soutiennent la standardisation sur les portefeuilles de propriétés dans le marché du textile de décoration intérieure. À mesure que les marques développent la visibilité des données de la filature à l'acheteur, les modèles de stock de sécurité et de réapprovisionnement en flux tendu deviennent plus faciles à exécuter sans dégradation du service.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 31,88 % des revenus mondiaux en 2025, la demande étant ancrée par les achats résidentiels multi-pièces et les cycles récurrents de remplacement commercial. Les achèvements de logements aux États-Unis et les projets actifs entrant en 2025 ont créé un pipeline qui sous-tend la demande de textiles à mesure que les maisons approchent de la livraison et que les rénovations passent aux phases de finition. Les grands fournisseurs ont signalé une amélioration des conditions pour 2026 sur la base d'une rotation accrue des logements et d'un environnement de construction plus stable. Certains producteurs ont transféré davantage de production vers des installations nationales et de proximité pour gérer les risques tarifaires et logistiques tout en protégeant les niveaux de service dans les gammes de produits clés. La dynamique des canaux favorise un mix de commerce de détail spécialisé et en ligne pour la literie et le linge de bain, tandis que les showrooms orientés professionnels soutiennent les décisions de prescription dans les revêtements de sol.

Les perspectives de croissance de l'Europe sont renforcées par la clarté réglementaire autour des passeports produits, de la recyclabilité et de la diligence raisonnable, ce qui accélère la consolidation des fournisseurs vers des offres conformes. Les acheteurs d'Europe du Nord et du Benelux accordent un poids plus élevé aux certifications tierces et aux intrants traçables, ce qui soutient le positionnement premium pour les gammes conformes. Les principaux fournisseurs indiens ont élargi leur présence commerciale au Royaume-Uni et en Europe continentale au cours de 2025-2026 pour accélérer l'engagement client et s'aligner sur l'évolution des conditions commerciales. À mesure que les jalons du Passeport numérique de produit approchent, les distributeurs privilégient les textiles durables, mono-matière et facilement triables pour gérer les coûts de conformité et soutenir les programmes circulaires.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 6,05 % jusqu'en 2031 et détenait une part mondiale substantielle en 2025 grâce à la profondeur manufacturière et à la croissance régulière de la consommation des classes moyennes. L'élan du secteur indien au cours des exercices 2024-25 et 2025-26 est soutenu par des programmes d'investissement et une fabrication en grappes qui renforcent l'échelle dans la filature, le tissage et la finition. Les réseaux de distribution au détail se sont étendus à des milliers de points de vente multi-marques, renforçant la distribution des gammes de literie et de linge de bain dans les marchés en rapide urbanisation. Au Moyen-Orient et en Afrique, l'hôtellerie et les développements à usage mixte continuent d'ancrer la demande commerciale de linge et de revêtements de sol, les critères de construction verte façonnant la sélection des produits dans les projets phares.

Paysage concurrentiel

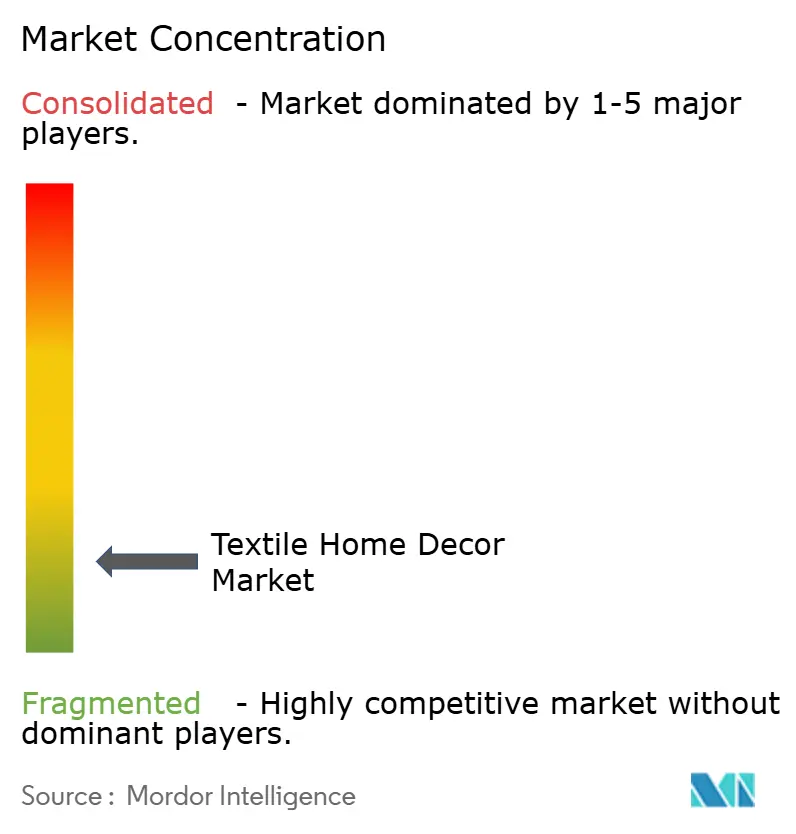

Le marché du textile de décoration intérieure reste fragmenté au niveau mondial, les cinq premiers acteurs détenant une part combinée proche des hautes dizaines en 2025, ce qui laisse une marge significative pour les spécialistes souhaitant se développer dans des niches ciblées. La pression sur les prix persiste dans les segments de produits de base, incitant les fournisseurs à privilégier les finitions à valeur ajoutée, les intrants durables et la différenciation par le service. Les axes stratégiques comprennent l'intégration verticale pour la gestion des risques liés aux intrants, des cycles de production plus agiles et des énergies renouvelables captives pour réduire la volatilité des coûts énergétiques et l'exposition carbone. À mesure que les distributeurs intensifient les contrôles de conformité, les fournisseurs capables de vérifier la chaîne de traçabilité et la sécurité chimique remportent des volumes de contrats plus importants. Cet environnement soutient les mises à niveau mixtes en cours et les ajouts de capacité sélectifs dans les catégories à marges défendables.

Les grands groupes ont signalé des gains de productivité et ont continué à budgétiser des investissements en capital pour des programmes de réduction des coûts et d'innovation pour 2026, notamment l'automatisation, le développement de matériaux et la croissance dans les catégories adjacentes. Les investissements dans la réutilisation des dalles modulaires et les réseaux de dons ont également progressé en 2025, ce qui s'inscrit dans l'intérêt des distributeurs pour les solutions circulaires dans les intérieurs commerciaux. Les ajouts de capacité solaire et les améliorations de l'efficacité énergétique documentés dans les rapports de durabilité de l'exercice 2024-25 ont amélioré les économies unitaires et couvert contre les pics de coûts des combustibles. L'expansion des équipes commerciales et des showrooms européens a renforcé l'accès aux principaux comptes de distribution et de contrat, ce qui soutient une adoption plus rapide des nouveaux produits. Prises ensemble, ces initiatives s'alignent sur le paysage réglementaire et acheteur qui récompense la traçabilité, la durabilité et la réduction de l'empreinte environnementale.

Les fusions-acquisitions ciblées et les ajouts de capacité illustrent comment les leaders élargissent la couverture des catégories et approfondissent leurs avantages concurrentiels. La capacité de production d'oreillers et de literie utilitaire aux États-Unis a augmenté jusqu'en 2026 chez certains fournisseurs, améliorant le service pour les marques et les distributeurs nationaux. Les initiatives circulaires, notamment les partenariats de réutilisation de dalles de moquette à grande échelle, signalent une importance croissante accordée aux propositions de valeur sur le cycle de vie dans les circuits commerciaux. L'automatisation dans la coupe-couture-conditionnement et les systèmes de planification avancés ont raccourci les délais de livraison et soutenu le réapprovisionnement en flux tendu pour les contrats B2B dans l'hôtellerie et les logements collectifs au sein du marché du textile de décoration intérieure. À travers ces initiatives, le fil conducteur commun est une allocation disciplinée du capital vers les capacités de coût, d'innovation et de conformité qui se traduisent par des avantages concurrentiels durables.

Leaders du secteur du textile de décoration intérieure

Mohawk Industries, Inc.

Shaw Industries Group, Inc.

Tarkett S.A.

Oriental Weavers

Welspun Living

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Welspun a inauguré une usine de serviettes éponge au Gujarat, en faisant le plus grand établissement de fabrication de serviettes au monde.

- Juillet 2025 : Indo Count Global a relancé la marque américaine Wamsutta avec une stratégie de vente directe aux consommateurs, distribuée dans les 50 États des États-Unis en ligne, atteignant un taux annualisé d'environ 85 millions USD en six mois, marquant la sixième marque sous licence de l'entreprise aux côtés de Fieldcrest, Waverly, GAIAM et Tommy Hilfiger.

- Juillet 2025 : Trident Group, via sa filiale européenne Trident Europe Limited, a lancé la marque « Trident Threads » au Royaume-Uni avec un showroom expérientiel à Cheshire, en Angleterre, proposant du linge de lit et de bain premium, durable et axé sur le design, ciblant le marché britannique.

- Janvier 2025 : Trident Group a dévoilé des plans d'expansion dans le segment de la literie premium européenne, en tirant parti de l'accès en franchise de droits et des capacités existantes en filature.

Portée du rapport mondial sur le marché du textile de décoration intérieure

Un sous-ensemble du secteur textile utilisé pour l'ameublement intérieur est connu sous le nom de « textile de décoration intérieure ». Il comprend les vêtements et textiles pour les intérieurs du foyer. Le marché du textile de décoration intérieure a été segmenté par type de produit, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en linge de lit et couvre-lits, revêtements de sol, linge de cuisine et de salle à manger, linge de bain et de toilette, tissus d'ameublement et autres types de produits. Par canal de distribution, le marché est segmenté en supermarchés et hypermarchés, magasins spécialisés, boutiques en ligne et autres canaux de distribution. L'étude fournit également une analyse du marché du textile de décoration intérieure dans les marchés émergents et établis à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Literie |

| Linge de bain |

| Rideaux et tentures |

| Tapis et moquettes |

| Coussins et plaids |

| Linge de table |

| Textiles muraux et autres |

| Fibres naturelles |

| Fibres synthétiques |

| Mixte |

| Autres |

| Résidentiel | |

| Commercial | Hôtellerie et loisirs |

| Bureaux d'entreprise | |

| Commerce de détail | |

| Établissements de soins de santé et d'enseignement | |

| Autres établissements commerciaux |

| B2B/Direct des fabricants | |

| B2C/Commerce de détail | Magasins de bricolage et d'amélioration de l'habitat |

| Magasins spécialisés en revêtements de sol (y compris les points de vente exclusifs de marques) | |

| Magasins de meubles et d'ameublement | |

| En ligne | |

| Autres canaux de distribution |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Literie | |

| Linge de bain | ||

| Rideaux et tentures | ||

| Tapis et moquettes | ||

| Coussins et plaids | ||

| Linge de table | ||

| Textiles muraux et autres | ||

| Par matière | Fibres naturelles | |

| Fibres synthétiques | ||

| Mixte | ||

| Autres | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie et loisirs | |

| Bureaux d'entreprise | ||

| Commerce de détail | ||

| Établissements de soins de santé et d'enseignement | ||

| Autres établissements commerciaux | ||

| Par canal de distribution | B2B/Direct des fabricants | |

| B2C/Commerce de détail | Magasins de bricolage et d'amélioration de l'habitat | |

| Magasins spécialisés en revêtements de sol (y compris les points de vente exclusifs de marques) | ||

| Magasins de meubles et d'ameublement | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille et les perspectives de croissance du marché du textile de décoration intérieure pour 2031 ?

La taille du marché du textile de décoration intérieure devrait augmenter de 130,23 milliards USD en 2025 à 137,47 milliards USD en 2026 et atteindre 180,07 milliards USD d'ici 2031 à un CAGR de 5,56 %.

Quelles catégories de produits sont en tête et lesquelles connaissent la croissance la plus rapide ?

Le linge de lit a dominé avec une part de revenus de 33,78 % en 2025, tandis que les tapis et moquettes devraient croître au rythme le plus rapide avec un CAGR de 5,74 % jusqu'en 2031.

Comment les réglementations en Europe influencent-elles les stratégies des fournisseurs ?

Le Passeport numérique de produit de l'Union européenne et les règles de Responsabilité élargie du producteur poussent les fournisseurs à mettre en œuvre la traçabilité, à adopter des conceptions recyclables et à reformuler les produits chimiques, ce qui favorise les précurseurs disposant d'une infrastructure de conformité solide.

Quelles régions sont les plus importantes pour la croissance à court terme ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 6,05 % jusqu'en 2031, tandis que l'Amérique du Nord a représenté 31,88 % des revenus en 2025 et reste une base de demande clé.

Quels modèles de distribution gagnent du terrain pour les textiles de maison ?

Le commerce de détail B2C est resté le plus grand canal en 2025, tandis que le B2B direct se développe à mesure que les hôtels, les promoteurs de logements collectifs et les institutions s'approvisionnent directement auprès des filatures pour comprimer les délais de livraison et améliorer le service.

Dernière mise à jour de la page le: