Taille et part du marché du triclabendazole

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

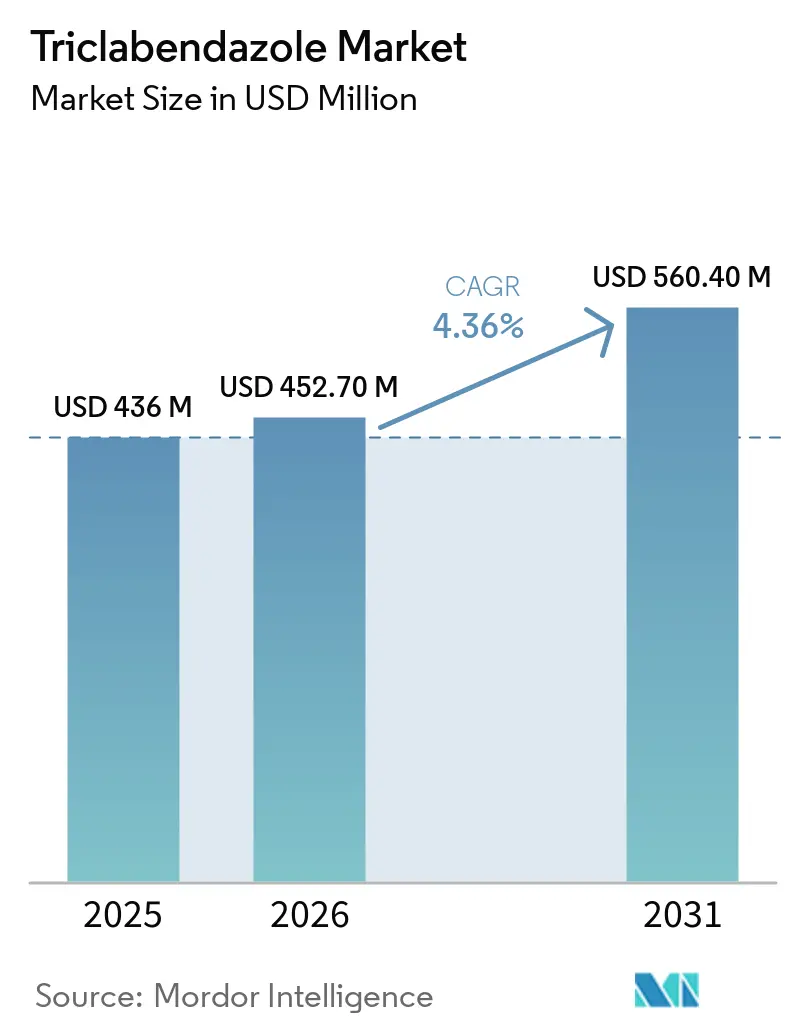

| Taille du Marché (2026) | 452.70 Millions de dollars américains |

| Taille du Marché (2031) | 560.40 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du triclabendazole par Mordor Intelligence

La taille du marché du triclabendazole est projetée à 436 millions USD en 2025, 452,70 millions USD en 2026, et devrait atteindre 560,40 millions USD d'ici 2031, avec un CAGR de 4,36 % de 2026 à 2031.

Les perspectives de croissance reflètent les changements climatiques qui élargissent les zones de transmission des douves, la propagation de la résistance qui impose une refonte des protocoles, et les diagnostics ciblés qui modifient la fréquence de dosage dans les troupeaux gérés. Les mouvements concurrentiels se concentrent autour des produits combinés, du regroupement des diagnostics et de la montée en puissance régionale des fournisseurs d'ingrédients pharmaceutiques actifs compétitifs en termes de coûts, façonnant à la fois la dynamique des prix et de l'accès sur le marché du triclabendazole. La distribution reste concentrée dans les hôpitaux vétérinaires qui intègrent les services ELISA coproantigène et de numération des œufs fécaux dans les flux de prescription. Dans le même temps, les pharmacies gagnent des parts dans les marchés en voie de déréglementation où l'accès sans ordonnance élargit le marché du triclabendazole. Les performances régionales divergent, l'Amérique du Nord détenant la plus grande base, tandis que l'Asie-Pacifique affiche la trajectoire la plus rapide en raison du risque amplifié par le climat et de l'intensification de la production de ruminants.

Principaux enseignements du rapport

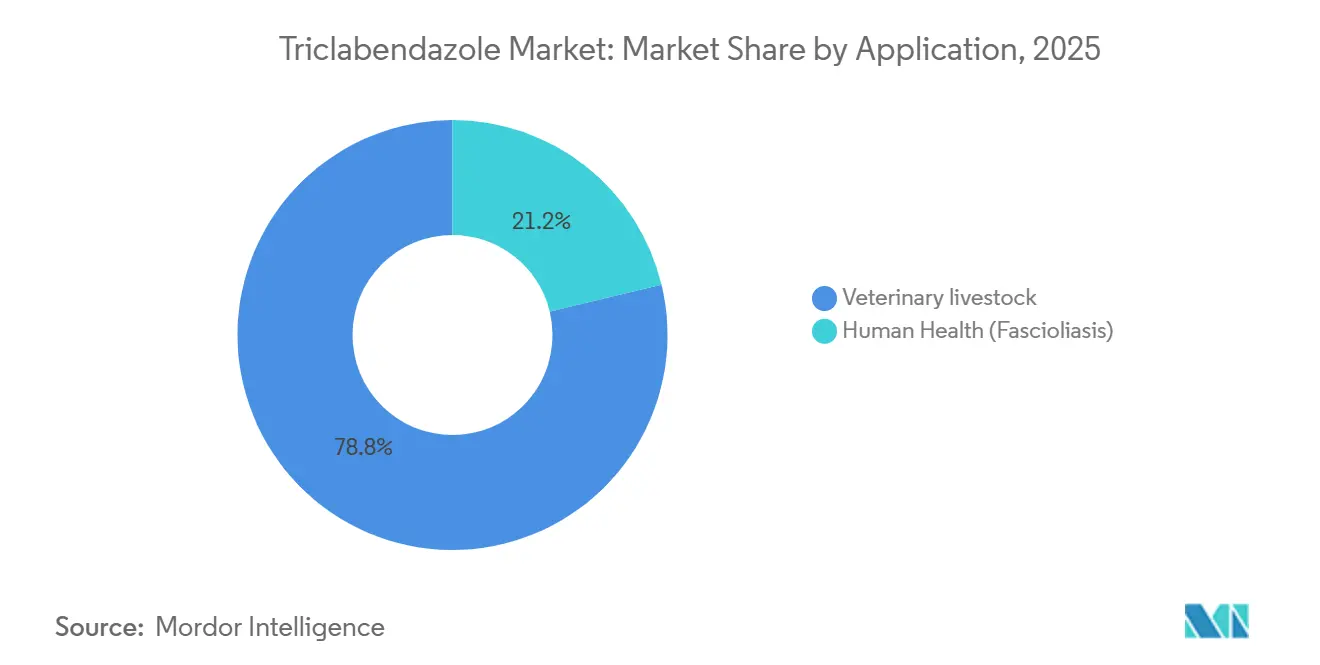

Par application, le bétail vétérinaire a représenté 78,77 % de la part des revenus en 2025. Le bétail vétérinaire devrait se développer à un CAGR de 5,34 % jusqu'en 2031.

Par type de produit, les génériques détenaient une part de 89,38 % en 2025. Les génériques devraient croître à un CAGR de 5,68 % jusqu'en 2031.

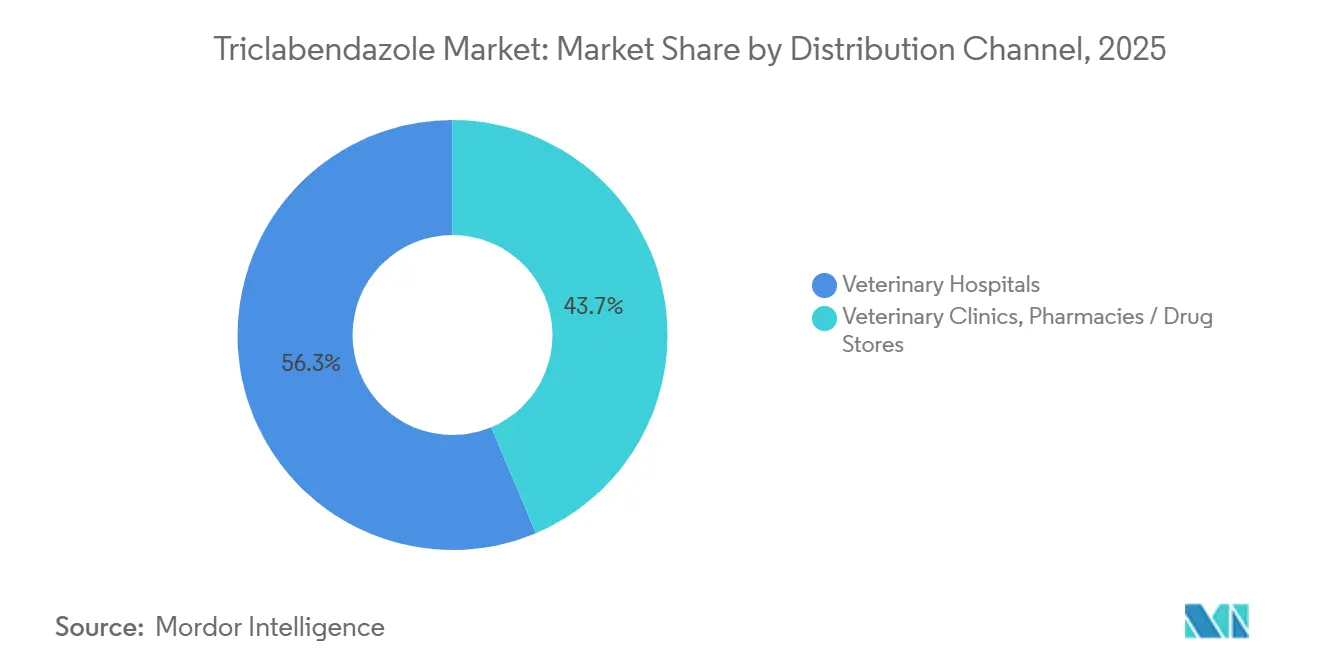

Par canal de distribution, les hôpitaux vétérinaires détenaient une part de 56,34 % en 2025. Les hôpitaux vétérinaires devraient croître à un CAGR de 4,87 % jusqu'en 2031.

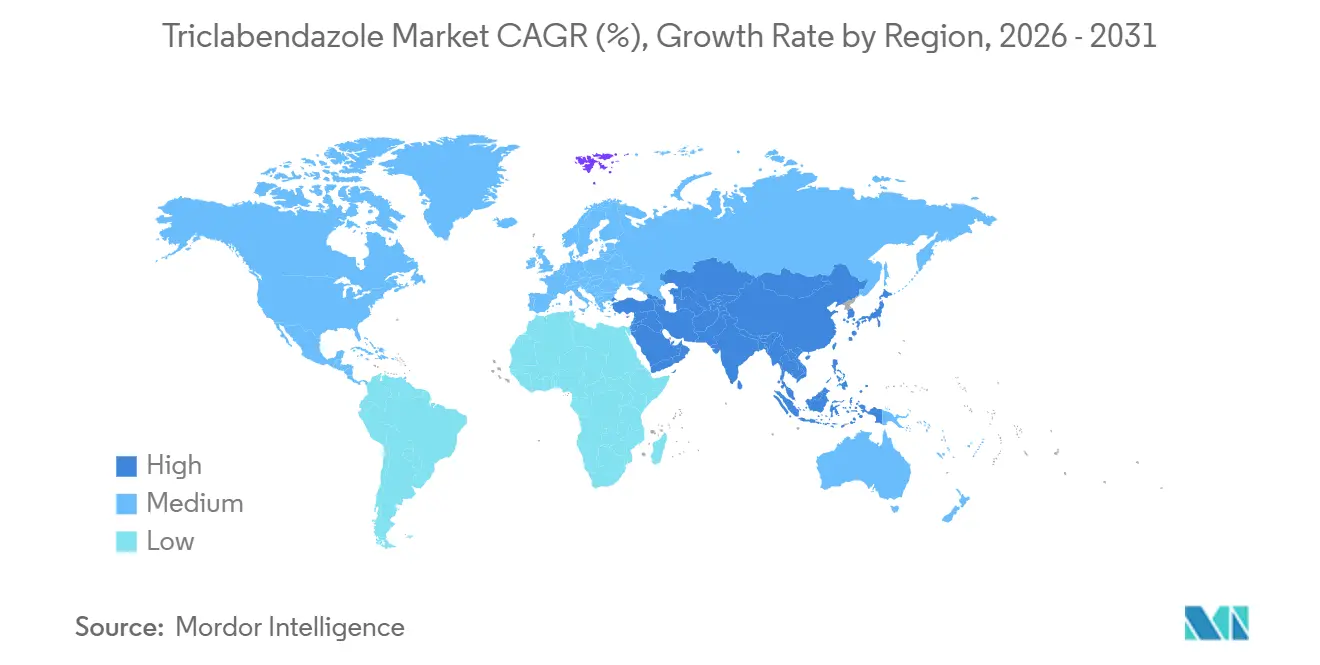

Par géographie, l'Amérique du Nord était en tête avec une part de 41,34 % en 2025. L'Asie-Pacifique devrait afficher le CAGR régional le plus élevé à 8,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du triclabendazole

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte charge de fasciolose, seul flukicide efficace à tous les stades | +1.2% | Zones d'élevage mondiales, tempérées et subtropicales | Moyen terme (2 à 4 ans) |

| L'approbation de l'OMS et l'approbation de la FDA améliorent la disponibilité | +0.7% | Amérique du Nord, Europe, régions des programmes de l'OMS | Court terme (≤ 2 ans) |

| L'efficacité multi-stades maintient le standard de protocole | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Le changement climatique élargit les zones à risque et la saisonnalité | +1.3% | Asie-Pacifique, extension nord de l'Europe, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Adoption de combinaisons à dose fixe | +0.8% | Australie, Nouvelle-Zélande, Amérique latine, Afrique de l'Est | Moyen terme (2 à 4 ans) |

| De meilleurs diagnostics permettent un traitement ciblé | +0.6% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'efficacité multi-stades ancre le triclabendazole comme standard de protocole malgré l'émergence de la résistance

Le triclabendazole est le seul flukicide largement utilisé qui cible à la fois les espèces immatures et adultes de Fasciola dans les protocoles de traitement standard lorsque les juvéniles en migration provoquent une pathologie hépatique aiguë. Il est établi que l'étiquetage américain pour la fasciolose humaine et la caractérisation pharmacologique renforcent ce profil d'efficacité multi-stades, qui sous-tend la dépendance vétérinaire continue malgré les signaux de résistance documentés. Les résultats publiés dans Frontiers in Veterinary Science[1]Gedefaw, Tameru, Atsede Solomon Mebratu, Shimels Dagnachew, et Melkie Dagnaw Fenta. "Analyse comparative des traitements anthelminthiques : impact sur les biomarqueurs hépatiques et la récupération clinique chez les moutons atteints de fasciolose." ont montré une efficacité élevée ainsi que des schémas de récupération biochimique correspondants, soutenant la durabilité dans les cadres d'utilisation ciblée. Les programmes menés par les producteurs australiens[2]"Optimisation de la gestion de la douve du foie chez les bovins." Meat & Livestock Australia. Consulté le 28 avril 2026 ont confirmé la résistance dans toutes les exploitations laitières surveillées. Pourtant, les producteurs ont maintenu le triclabendazole dans les stratégies saisonnières en raison de son activité unique sur les douves immatures par rapport aux alternatives, avec des gains rapportés dans la croissance des jeunes animaux lorsque le calendrier était aligné sur les pics juvéniles pré-hivernaux.

L'approbation de l'OMS et la validation de la FDA élargissent les canaux d'accès commerciaux et programmatiques

Egaten, le produit humain à base de triclabendazole, est approuvé par la FDA pour la fasciolose, ce qui a contribué à réduire l'ambiguïté sur la sécurité et l'utilisation dans les environnements réglementés et a indirectement soutenu l'acceptation vétérinaire, où les données de gestion et de pharmacovigilance sont valorisées. Les programmes de don alignés sur l'OMS pour la fasciolose humaine ont cimenté un rôle de santé publique mondiale qui, à son tour, a abaissé les barrières pour les génériques sur les marchés vétérinaires, les dossiers faisant référence aux informations sur la sécurité et l'exposition issues de l'expérience d'utilisation humaine. L'effet en aval comprend des voies réglementaires plus rapides dans les marchés émergents où les récits de contrôle des maladies zoonotiques influencent les politiques relatives aux médicaments pour ruminants, aidant le marché du triclabendazole à atteindre de nouvelles bases de prescripteurs grâce à des canaux publics et privés alignés. Dans plusieurs juridictions d'Afrique de l'Est et d'Asie du Sud-Est, la validation des programmes humains a catalysé les approbations vétérinaires et l'infrastructure de distribution, améliorant la continuité des produits et réduisant les ruptures de stock qui avaient entravé la planification des traitements saisonniers. Ces facilitateurs d'accès complètent les protocoles vétérinaires fondés sur des données probantes et encouragent l'adoption dans les formulaires qui équilibre la gestion de la résistance avec les objectifs de contrôle des maladies.

Le changement climatique prolonge les saisons de transmission et étend les habitats des escargots vers des zones auparavant marginales

Les schémas de réchauffement et les modifications des précipitations augmentent l'adéquation environnementale pour les escargots hôtes intermédiaires et prolongent les fenêtres d'exposition, ce qui accroît le risque d'infection et élève le besoin de base d'intervention par flukicide. La modélisation sur le plateau Qinghai-Tibet[3]Luyao Xu et al., "Distribution projetée et schémas de dispersion de Fasciola hepatica et Radix spp. sur le plateau Qinghai-Tibet" a projeté une adéquation à plus haute altitude pour Fasciola hepatica et ses principaux vecteurs escargots dans les conditions climatiques du plateau, identifiant environ 85 800 km² comme à haut risque et 159 800 km² comme à risque moyen, qui chevauchent les pâturages de yaks et de moutons et ont déclenché des programmes de surveillance élargis. L'expérience en exploitation au Royaume-Uni indique des étés plus humides et des hivers plus doux qui compriment les périodes de pâturage sûr traditionnelles et avancent les fenêtres de dosage automnales, des changements qui incitent à des rotations et à des tests diagnostiques plus précoces sur le marché du triclabendazole. Ces amplitudes climatiques, couplées aux pâturages gorgés d'eau dans les zones de mousson et de plaine inondable, se traduisent par un plus grand nombre de troupeaux entrant dans des calendriers d'intervention et par des traitements annuels plus fréquents, renforçant la base de croissance des sous-régions.

L'adoption de combinaisons à dose fixe améliore l'observance et répond aux charges de co-infection

Les protocoles de terrain utilisent de plus en plus le triclabendazole avec des lactones macrocycliques ou du lévamisole pour éliminer les charges concomitantes de nématodes qui peuvent supprimer la récupération et les performances si elles ne sont pas traitées en même temps que la douve du foie. Des essais comparatifs chez les petits ruminants ont documenté que les schémas triclabendazole-lévamisole ont délivré des réductions quasi totales de la numération des œufs fécaux avec des schémas de récupération clinique favorables, des résultats qui s'alignent avec les rapports des praticiens sur l'amélioration des réponses au niveau du troupeau lorsqu'une couverture à double pathogène est requise. Les fabricants en Chine commercialisent des suspensions orales avec des concentrations co-formulées conçues pour un dosage basé sur le poids que les équipes de terrain rapportent comme atteignant des réductions élevées de nématodes tout en maintenant l'élimination des douves, une correspondance pratique pour les systèmes pastoraux utilisant une manipulation en une seule visite pour gérer la main-d'œuvre et le stress. Les formats combinés peuvent aider à distribuer la pression de sélection entre les mécanismes, ce qui est valorisé par les vétérinaires cherchant à ralentir l'émergence de la résistance tout en maintenant l'efficacité contre les stades immatures de douves sur le marché du triclabendazole. L'adoption est la plus forte là où les honoraires des services vétérinaires sont plus élevés et où les tests coproantigènes sont courants, car la commodité d'une dose unique réduit la manipulation des animaux et s'aligne avec les épisodes de traitement confirmés par les tests.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Résistance croissante au triclabendazole chez Fasciola spp. | -0.90% | Australie, Irlande, Royaume-Uni ; rapports mondiaux dispersés | Court terme (≤ 2 ans) |

| Délais de retrait des résidus dans le lait et la viande et restrictions de lactation | -0.50% | Régions laitières mondiales ; les plus élevés en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les protocoles de gestion et de rotation réduisant la fréquence de dosage prophylactique | -0.40% | Marchés vétérinaires développés (Europe, Royaume-Uni, Australie, Nouvelle-Zélande) | Moyen terme (2 à 5 ans) |

| Monétisation du marché humain limitée par l'approvisionnement basé sur les dons | -0.30% | Régions endémiques de fasciolose humaine (Amérique latine, Asie du Sud-Est, Afrique) | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

La résistance documentée au triclabendazole érode l'efficacité de première ligne et impose des ajustements de protocole

La résistance a été confirmée dans plusieurs régions d'ici 2026, faisant évoluer la pratique vétérinaire vers un dosage guidé par les diagnostics et une rotation plus fréquente avec des classes alternatives là où les compromis d'efficacité sur les stades immatures sont gérables. En Australie, des programmes structurés menés par les producteurs ont enregistré une résistance dans toutes les exploitations laitières surveillées lors d'essais récents. Cependant, les programmes n'ont pas observé de perte de production mesurable, un résultat que les praticiens attribuent à une efficacité partielle qui réduit encore le risque de maladie aiguë par rapport aux alternatives. La recherche sur la fasciolose humaine a indiqué que les caractéristiques du microbiome de l'hôte étaient associées aux résultats du traitement, montrant que les non-répondeurs présentent des signatures microbiennes distinctes par rapport aux répondeurs, ce qui complique l'attribution de tous les échecs à la génétique du parasite seul. Selon les données publiées par le Farm Advisory Service[4]Farm Advisory Service, "Traitement et contrôle de la douve du foie chez les ovins et les bovins," en octobre 2024, le risque de résistance est élevé, les vétérinaires mettent l'accent sur le test et le traitement, la surveillance coproantigène et les rotations programmées qui préservent l'efficacité pour les fenêtres à forte charge sur le marché du triclabendazole. Les commanditaires financent le génotypage de la résistance et les partenariats de test coproantigène, mais les programmes de gestion augmentent les coûts pour les fournisseurs génériques plus petits, resserrant l'économie pour les entrants à bas prix dans les canaux concurrentiels.

Les délais de retrait stricts des résidus limitent le calendrier des traitements et la pénétration du marché laitier

Les exigences de retrait concernant les résidus dans la viande et le lait limitent les fenêtres de dosage dans les opérations laitières et d'engraissement et poussent le traitement vers les périodes sèches qui peuvent ne pas s'aligner sur le pic de risque de transmission. Les étiquettes juridictionnelles incluent souvent des restrictions explicites de lactation pour les animaux produisant du lait destiné à la consommation humaine, et elles demandent aux producteurs de différer le dosage jusqu'au tarissement, ce qui peut permettre aux charges de s'accumuler tout au long de la saison et compliquer le calendrier dans les années avec une humidité prolongée des pâturages. Les intervalles de retrait pour la viande dissuadent les opérations d'engraissement d'effectuer un dosage en cours de saison près des dates de commercialisation, orientant les gestionnaires vers des alternatives avec des retraits plus courts malgré un contrôle plus faible des stades immatures. Les méthodes analytiques montrent des résidus persistants dans les matrices de graisse et de foie à des seuils sensibles, ce qui sous-tend des paramètres réglementaires conservateurs et les programmes nationaux de surveillance des résidus associés. L'harmonisation des résidus post-2000 a entraîné des investissements dans des méthodes HPLC et LC-MS/MS validées pour surveiller la conformité du lait et des tissus, et ces systèmes restent une exigence de base là où les normes d'exportation laitière et les contrôles vétérinaires sont stricts. Les cadres de gestion qui construisent des protocoles de test et de traitement autour des dosages coproantigènes réduisent les dosages inutiles et améliorent l'adéquation du calendrier, mais ces mêmes pratiques plafonnent la croissance du volume par exploitation pour les flukicides sur le marché du triclabendazole.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le bétail vétérinaire maintient sa domination grâce aux zones de transmission étendues par le climat

Le bétail vétérinaire représentait 78,77 % de la part du marché du triclabendazole en 2025 et devrait croître à un CAGR de 5,34 % jusqu'en 2031, reflétant à la fois l'exposition amplifiée par le climat et les interventions répétées guidées par la gestion sur les cas confirmés. La demande se concentre dans les ceintures tempérées et subtropicales où les pâturages mal drainés, les plaines inondables et les fourrages irrigués favorisent les escargots hôtes intermédiaires qui maintiennent les fenêtres de transmission. Les opérations bovines nord-américaines dans les terres basses humides et les pâturages de la côte du Golfe maintiennent des traitements saisonniers répétés, tandis que les troupeaux des îles Britanniques et du nord-ouest de l'Europe répondent aux étés plus humides et aux hivers plus doux en comprimant les intervalles de pâturage sûr et en avançant les traitements automnaux. La durabilité du segment de l'élevage repose sur trois évolutions qui se renforcent mutuellement sur le marché du triclabendazole. Les tendances climatiques allongent les fenêtres d'exposition, ce qui augmente le nombre de troupeaux entrant dans des plans de traitement saisonniers. L'ELISA coproantigène et les diagnostics moléculaires permettent des interventions ciblées qui substituent la précision au dosage global, ce qui améliore les résultats cliniques et la gestion des médicaments au détriment de volumes inférieurs par exploitation. Ensemble, ces facteurs sous-tendent la croissance supérieure au marché du segment de l'élevage vétérinaire sur le marché du triclabendazole jusqu'en 2031.

Par type de produit : les génériques dominent grâce au leadership en coût des ingrédients pharmaceutiques actifs et aux voies de bioéquivalence matures

Les génériques détenaient une part de 89,38 % en 2025, soutenus par des fabricants verticalement intégrés en Inde et en Chine qui augmentent la production d'ingrédients pharmaceutiques actifs et fixent le prix des doses finies en dessous des concurrents de marque tout en respectant les normes de bioéquivalence. L'intégration à travers la synthèse des ingrédients pharmaceutiques actifs, la formulation et le conditionnement final distribué régionalement permet un contrôle des coûts et une sécurité d'approvisionnement qui aident les génériques à capturer une part croissante des achats dans les marchés sensibles aux coûts. Les investissements dans la production régionale, y compris la capacité de salle blanche en Afrique de l'Est, renforcent les références de conformité et raccourcissent les chaînes d'approvisionnement vers les canaux vétérinaires[5]Norbrook, "Norbrook inaugure de nouvelles salles blanches de pointe dans son installation de fabrication de Nairobi,". Le positionnement concurrentiel dans le segment des génériques mélange de plus en plus les bas prix avec la vente de solutions dans le secteur du triclabendazole. Plusieurs fournisseurs associent les anthelminthiques à des programmes de services vétérinaires ou à des partenariats de diagnostic pour aller au-delà d'un profil de produit de base et pour s'adapter aux normes de gestion plus courantes dans les régions laitières et bovines avancées. L'étendue du portefeuille autour des combinaisons à dose fixe, soutenues par des lactones macrocycliques co-formulées ou du lévamisole, aide les génériques à correspondre à la préférence des praticiens pour une manipulation en une seule passe dans les grandes opérations pastorales. Là où les décisions de formulaire mettent l'accent sur le rapport qualité-prix, ce mélange de prix et de commodité maintient le segment des génériques sur une voie plus rapide que le marché global du triclabendazole.

Par canal de distribution : les hôpitaux vétérinaires sont en tête grâce à l'intégration diagnostique, tandis que les pharmacies gagnent des parts en vente libre

Les hôpitaux vétérinaires détenaient une part de 56,34 % en 2025 et continuent de progresser car ils intègrent l'ELISA coproantigène et les tests fécaux dans les soins cliniques, ce qui ancre les prescriptions aux charges confirmées et renforce la conformité à la gestion. Le regroupement diagnostique-thérapeutique approfondit les relations avec les producteurs et soutient une valeur plus élevée par cas. Cette dynamique sous-tend également les investissements récents des principaux fabricants pour posséder ou s'associer à des capacités de laboratoire. Dans les marchés réglementés, les exigences de prescription maintiennent la catégorie ancrée dans les environnements cliniques. En revanche, dans les marchés émergents, le passage à des points de vente au détail plus accessibles augmente la part des pharmacies pour les suspensions orales et les pour-on. Les pharmacies vétérinaires en ligne étendent la portée là où les cadres de télémédecine permettent la prescription à distance, bien que la fragmentation des règles étatiques et transfrontalières limite l'échelle.

La dynamique des canaux varie selon la formulation et le modèle de service sur le marché du triclabendazole. Les formats injectables restent ancrés dans les environnements cliniques en raison des besoins d'administration et de chaîne du froid, tandis que les pour-on migrent vers le commerce de détail, où l'auto-administration est courante dans les grands troupeaux. La disponibilité en vente libre élargit la portée dans les marchés en voie de déréglementation mais intensifie les responsabilités de gestion pour les fabricants et les distributeurs. Les modèles centrés sur les hôpitaux gagnent en profondeur stratégique lorsque les laboratoires soutiennent la surveillance, le génotypage de la résistance et la notation des risques qui alimentent le soutien à la décision de traitement. Ces caractéristiques lient les ventes thérapeutiques à des résultats mesurables et maintiennent un rôle de premier plan pour les canaux hospitaliers dans le secteur du triclabendazole.

Analyse géographique

L'Amérique du Nord représentait 41,34 % de la part du marché du triclabendazole en 2025, reflétant une infrastructure vétérinaire avancée, une adoption diagnostique généralisée et une distribution réglementée qui favorise la prescription cliniquement intégrée. Les États-Unis dominent les volumes régionaux en raison des charges persistantes de douves dans les terres basses humides et les pâturages de la côte du Golfe, ce qui maintient une couverture bisannuelle courante dans les localités à risque. Les protocoles guidés par la surveillance renforcent la résilience du marché, la confirmation basée sur les diagnostics guidant le calendrier et la rotation pour gérer les préoccupations de résistance sur le marché du triclabendazole. La croissance du Canada s'aligne sur les programmes intégrés de santé laitière et l'alignement réglementaire transfrontalier qui facilite la circulation des produits. Au Mexique, l'accès rural et les segments sensibles aux prix favorisent les génériques, mais l'accès vétérinaire variable ralentit l'adoption par rapport aux États-Unis et au Canada.

L'Asie-Pacifique devrait enregistrer le rythme le plus rapide à un CAGR de 8,32 %, soutenu par l'expansion des habitats d'escargots due au climat et l'intensification des systèmes de ruminants dans diverses agro-écologies. Sur le plateau Qinghai-Tibet, la modélisation dans les conditions climatiques du plateau indique une adéquation géographique élargie pour la transmission des douves vers des altitudes plus élevées, ce qui incite déjà à des programmes de surveillance proactifs et à des plans de réponse dans les pâturages de yaks et de moutons.

Le marché en Europe est porté par des facteurs de croissance, tandis que les cadres de gestion contraignent le dosage prophylactique dans les régions laitières. Les hivers plus chauds et les schémas de précipitations variables en Europe du Sud introduisent de nouvelles poches dans les calendriers de traitement réguliers, tandis que les producteurs d'Europe de l'Est accélèrent l'adoption de génériques provenant de fournisseurs indiens et chinois.

Paysage concurrentiel

Le marché du triclabendazole est modérément fragmenté et en cours de consolidation, les leaders multinationaux poursuivant l'intégration diagnostics-thérapeutiques tandis que les génériques compétitifs en termes de coûts se développent sur les marchés émergents. L'activité stratégique sur le marché du triclabendazole se concentre systématiquement sur trois thèmes. Premièrement, les acteurs de premier plan intègrent les diagnostics aux thérapeutiques pour se différencier sur la gestion des traitements et les résultats cliniques. Cela est évident dans des initiatives telles que les investissements de Zoetis dans les services de laboratoire et de diagnostic, qui renforcent la prescription fondée sur des données probantes et renforcent la valeur au-delà du produit lui-même.

Deuxièmement, les entreprises affinent leur orientation de portefeuille grâce à des acquisitions ciblées qui améliorent les marges et élargissent les capacités d'accès au marché. Les exemples incluent l'acquisition par Virbac de Thyronorm et d'actifs régionaux sélectifs qui renforcent la présence sur les marchés européens et Asie-Pacifique. Ces mouvements améliorent la portée commerciale tout en tirant parti des canaux locaux établis.

Les entreprises investissent dans des domaines thérapeutiques adjacents, l'optimisation des processus numériques et la modernisation de la chaîne d'approvisionnement pour accélérer la mise sur le marché et améliorer la conformité réglementaire. Ensemble, ces initiatives soutiennent une différenciation concurrentielle qui va au-delà de la concurrence par les prix. Dans l'ensemble, les changements de parts de marché dans le triclabendazole sont de plus en plus portés par des modèles de gestion liés aux résultats et une économie d'accès efficace dans les régions et les canaux.

Leaders du secteur du triclabendazole

Elanco Animal Health

MSD Animal Health

Novartis AG

Virbac

Zoetis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2024 : Norbrook Laboratories a inauguré des salles blanches avancées conformes aux BPF dans son installation de fabrication de Nairobi à la suite d'un investissement de 2,3 millions GBP, renforçant son leadership sur le marché des produits pharmaceutiques vétérinaires en Afrique de l'Est. La mise à niveau améliore la capacité de fabrication locale pour les produits de santé animale, en particulier les drenches oraux, soutenant la production et l'approvisionnement régional de flukicides à base de triclabendazole utilisés chez les bovins laitiers et allaitants, ainsi que les petits ruminants. Cette expansion renforce la capacité de Norbrook à répondre à la demande croissante de contrôle de la douve du foie au Kenya et dans la région élargie d'Afrique de l'Est tout en maintenant des normes élevées de qualité et de réglementation.

Portée du rapport mondial sur le marché du triclabendazole

Selon la portée du rapport, le triclabendazole est un médicament anthelminthique (un agent vermifuge) spécifiquement utilisé pour traiter la fasciolose (infection par la douve du foie) chez l'homme et le bétail. C'est un dérivé du benzimidazole, ce qui signifie qu'il agit en tuant les vers plats parasites, tels que Fasciola hepatica, à tous les stades de développement, y compris les vers immatures et adultes.

Le marché du triclabendazole est segmenté par application, produit, canal de distribution et géographie. Sur la base de l'application, le marché est segmenté en vétérinaire et santé humaine. Le segment vétérinaire est ensuite bifurqué en bovins, ovins et caprins. Par produit, le marché est segmenté en marque et générique. Par canal de distribution, le marché est segmenté en hôpitaux vétérinaires, cliniques vétérinaires et pharmacies/parapharmacies. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Bétail vétérinaire | Bovins |

| Ovins | |

| Caprins | |

| Santé humaine |

| Marque |

| Générique |

| Hôpitaux vétérinaires |

| Cliniques vétérinaires |

| Pharmacies / parapharmacies |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par application | Bétail vétérinaire | Bovins |

| Ovins | ||

| Caprins | ||

| Santé humaine | ||

| Par type de produit | Marque | |

| Générique | ||

| Par canal de distribution | Hôpitaux vétérinaires | |

| Cliniques vétérinaires | ||

| Pharmacies / parapharmacies | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives du marché du triclabendazole jusqu'en 2031 ?

Le marché du triclabendazole devrait passer de 436 millions USD en 2026 à 560,4 millions USD d'ici 2031 à un CAGR de 4,36 %, les applications en élevage et la croissance en Asie-Pacifique façonnant la trajectoire.

Quelle application contribue le plus à la demande ?

Le bétail vétérinaire représente 78,77 % de la demande et devrait croître à un CAGR de 5,34 %, porté par la transmission étendue par le climat et le dosage guidé par les diagnostics.

Quel type de produit est en tête sur le marché du triclabendazole ?

Les génériques détenaient une part de 89,38 % en 2025 et devraient croître à un CAGR de 5,68 %, soutenus par le leadership en coût des ingrédients pharmaceutiques actifs et les voies de bioéquivalence matures.

Quelle région offre la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 8,32 % en raison du risque amplifié par le climat et de l'intensification de la production de ruminants dans des systèmes diversifiés.

Dernière mise à jour de la page le: