Taille et part du marché des dispositifs d'administration de médicaments en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

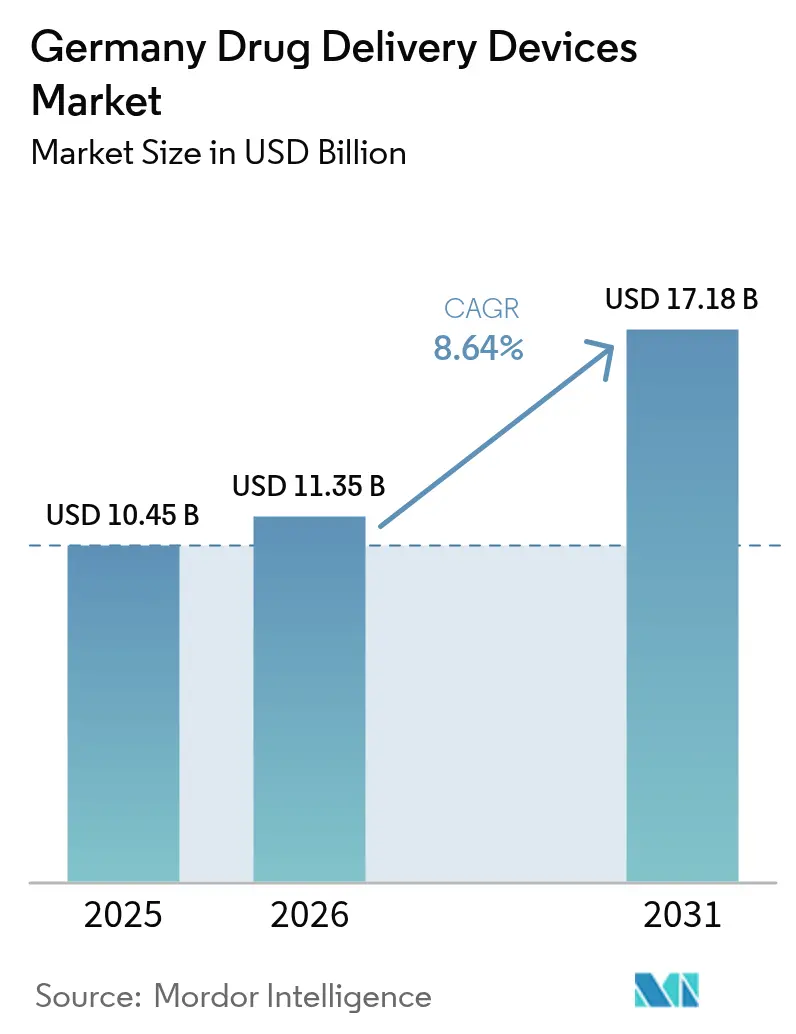

| Taille du marché de l'année de base (2025) | 10.45 Milliards de dollars |

| Taille du Marché (2026) | 11.35 Milliards de dollars |

| Taille du Marché (2031) | 17.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'administration de médicaments en Allemagne par Mordor Intelligence

La taille du marché des dispositifs d'administration de médicaments en Allemagne était évaluée à 10,45 milliards USD en 2025 et devrait progresser de 11,35 milliards USD en 2026 pour atteindre 17,18 milliards USD d'ici 2031, à un TCAC de 8,64 % durant la période de prévision (2026-2031). Les gains continus découlent de la large couverture d'assurance statutaire du pays, d'une solide base manufacturière dans les seringues et auto-injecteurs à haute valeur ajoutée, ainsi que d'un pipeline croissant de produits biologiques nécessitant des technologies d'administration précises. La forte prévalence du diabète, le poids croissant du cancer et le réseau hospitalier bien doté de l'Allemagne maintiennent la demande en systèmes injectables à un niveau élevé, tandis que les évolutions rapides vers les soins à domicile et les objectifs de durabilité ouvrent la voie à des formats connectés et réutilisables. Les évaluations cliniques conjointes à l'échelle de l'UE introduites en 2025, les voies d'accélération nationales et les outils numériques d'adhérence en temps réel raccourcissent ensemble les délais de mise sur le marché et soutiennent l'adoption des dispositifs de nouvelle génération, même si les règles de prix de référence tempèrent les options premium.

Points clés du rapport

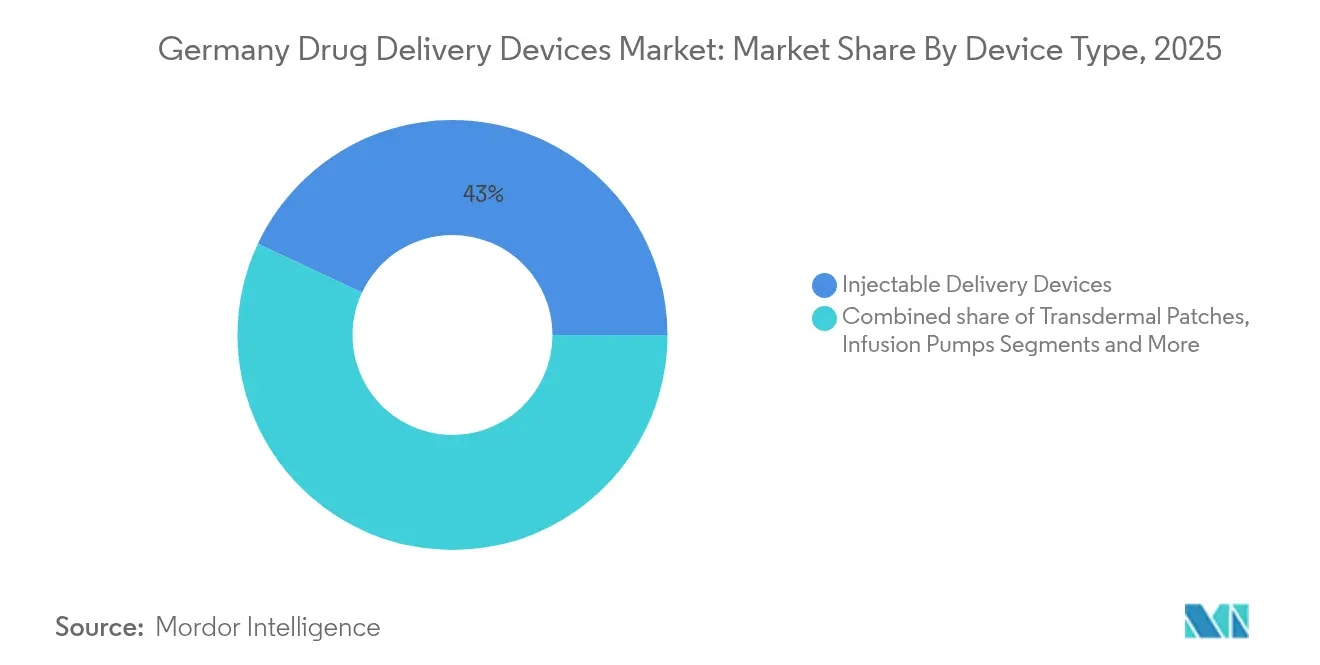

- Par type de dispositif, les dispositifs d'administration injectable ont représenté 43,02 % de la part du marché des dispositifs d'administration de médicaments en Allemagne en 2025 ; les systèmes implantables devraient progresser à un TCAC de 9,96 % jusqu'en 2031.

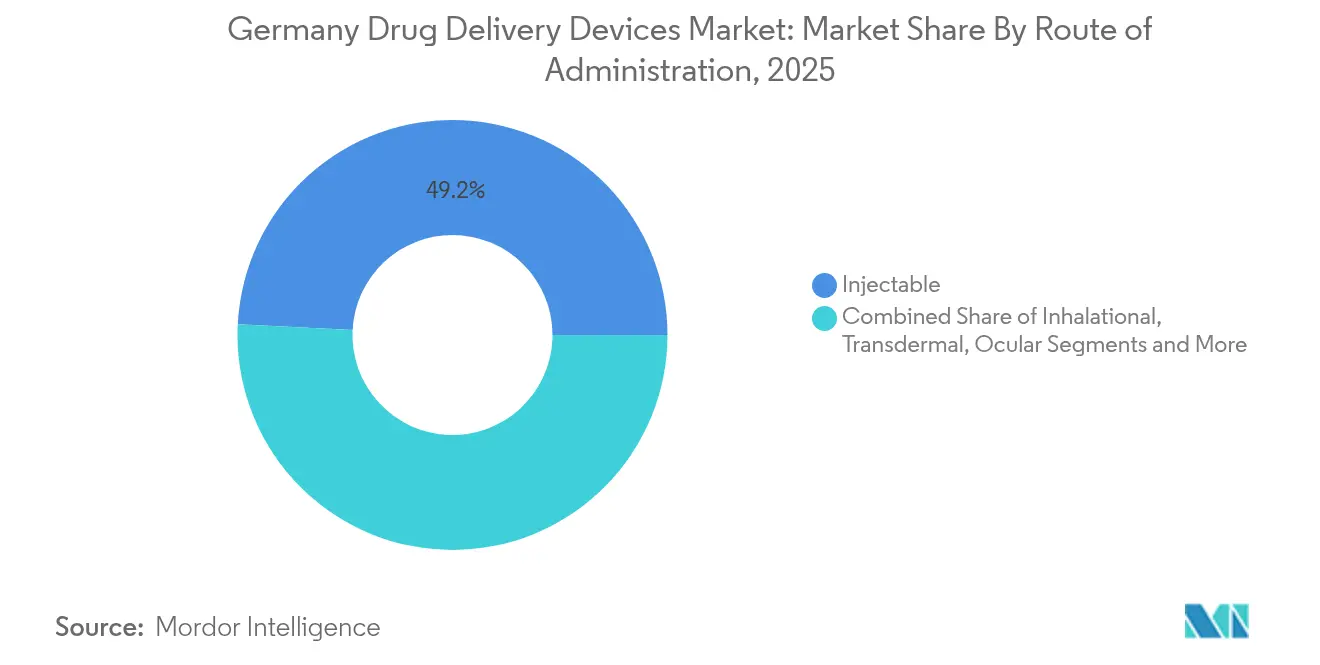

- Par voie d'administration, les voies injectables ont représenté 49,21 % de la taille du marché des dispositifs d'administration de médicaments en Allemagne en 2025, tandis que l'administration transdermique progresse à un TCAC de 9,81 % jusqu'en 2031.

- Par application, le diabète a capté 30,05 % de la taille du marché des dispositifs d'administration de médicaments en Allemagne en 2025 ; l'oncologie affiche la croissance la plus rapide avec un TCAC de 9,73 % entre 2026 et 2031.

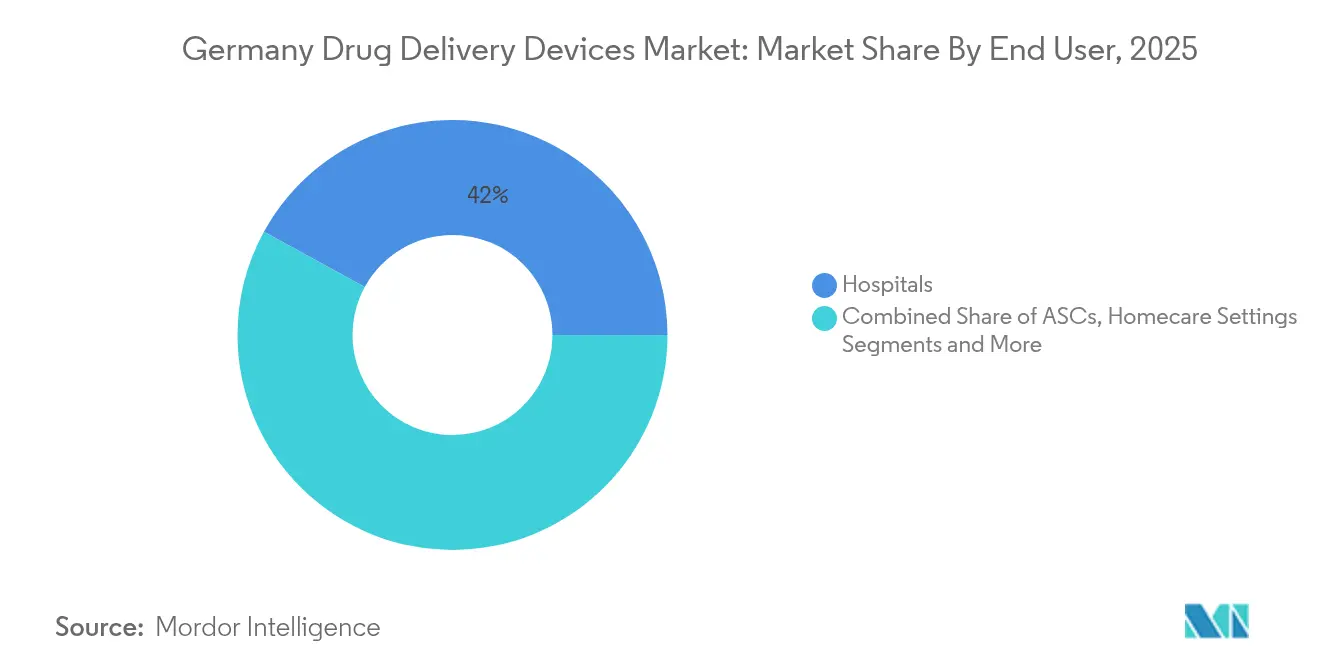

- Par utilisateur final, les hôpitaux ont détenu 42,03 % de la part des revenus en 2025, tandis que les soins à domicile devraient progresser à un TCAC de 10,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs d'administration de médicaments en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Forte prévalence et incidence des maladies chroniques et infectieuses | +1.8% | Allemagne, avec des répercussions sur les systèmes de santé de l'UE au sens large | Long terme (≥ 4 ans) |

| Tendance croissante aux soins de santé à domicile et vieillissement de la population | +1.6% | Allemagne en premier lieu, avec des parallèles démographiques dans toute l'Europe occidentale | Moyen terme (2-4 ans) |

| Investissements croissants dans l'innovation et le développement de produits biosimilaires et biologiques | +1.4% | Zones réglementaires Allemagne et UE, pôles pharmaceutiques mondiaux | Moyen terme (2-4 ans) |

| Initiatives gouvernementales soutenant l'approbation accélérée et le remboursement | +1.2% | Niveau national allemand, avec effets d'harmonisation au niveau de l'UE | Court terme (≤ 2 ans) |

| Avancées technologiques et numérisation | +1.1% | Mondial, avec adoption précoce dans les centres industriels allemands | Moyen terme (2-4 ans) |

| Expansion des pôles de fabrication sous contrat | +0.9% | Corridors manufacturiers Allemagne et Europe centrale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte prévalence et incidence des maladies chroniques et infectieuses

L'Allemagne affiche une prévalence supérieure à la moyenne européenne pour le diabète (8,4 %), les maladies cardiovasculaires (6,8 %) et les maladies respiratoires chroniques (11,4 %).[1]Institut Robert Koch, "La santé en Allemagne," rki.de Cette charge de maladies chroniques génère une demande soutenue pour des injecteurs avancés, des stylos à insuline, des pompes intelligentes et des implants à libération prolongée qui améliorent l'adhérence et les résultats. Le diabète seul devrait toucher entre 10,9 et 14,2 millions d'Allemands d'ici 2040, entraînant des mises à niveau continues des écosystèmes d'administration automatisée d'insuline. La demande en oncologie suit une trajectoire similaire : des micro-/nano-robots en cours de développement au Centre allemand de recherche sur le cancer visent à augmenter l'absorption au niveau tumoral tout en réduisant la toxicité systémique.[2]Centre allemand de recherche sur le cancer, "Technologies intelligentes pour la thérapie tumorale," dkfz.de Ensemble, les tendances épidémiologiques et les avancées de la recherche maintiennent le marché des dispositifs d'administration de médicaments en Allemagne sur une trajectoire portée par l'innovation.

Tendance croissante aux soins de santé à domicile et vieillissement de la population

Les personnes âgées de 65 ans et plus passeront de 21 % de la population en 2023 à près de 30 % d'ici 2050. Parallèlement, les personnes nécessitant des soins de longue durée pourraient atteindre 14 millions d'ici 2050. Ces évolutions amplifient le besoin de dispositifs que des non-professionnels peuvent utiliser en toute sécurité à domicile. Les injecteurs portables tels que le Gx SensAir® de Gerresheimer permettent une administration sous-cutanée hebdomadaire d'anticorps monoclonaux sans consultation clinique, réduisant les émissions liées aux déplacements et allégeant la charge des aidants. La familiarité des consommateurs avec les plateformes de télésanté accélère davantage l'adoption des inhalateurs, stylos et patchs connectés qui intègrent des tableaux de bord d'adhérence, renforçant la dynamique du marché des dispositifs d'administration de médicaments en Allemagne.

Investissements croissants dans l'innovation et le développement de produits biosimilaires et biologiques

Les commanditaires biopharma canalisent des capitaux vers les thérapies à ARNm, les agonistes du GLP-1 et les thérapies cellulaires et géniques qui nécessitent des contenants et des outils d'administration sophistiqués. SCHOTT Pharma a augmenté ses revenus issus des seringues préremplissables de 54 % pour atteindre 344 millions EUR en 2024 après avoir étendu ses capacités nationales. Sa seringue en polymère TOPPAC freeze tolère le stockage cryogénique pour les vaccins à ARNm, tandis que les cartouches cartriQ ciblent l'insuline et les médicaments à grandes molécules. Les dépenses continues des acteurs du secteur soutiennent une croissance régulière du marché des dispositifs d'administration de médicaments en Allemagne.

Initiatives gouvernementales soutenant l'approbation accélérée et le remboursement

La loi sur la recherche médicale (octobre 2024) réduit considérablement les formalités administratives pour les essais cliniques et les études de première administration à l'homme, comprimant les délais de développement.[3] La voie des applications de santé numérique en Allemagne rembourse les dispositifs connectés à faible risque dès lors qu'un effet positif sur les soins est démontré, accordant l'accès à plus de 90 % de la population assurée. L'alignement sur le règlement de l'UE relatif à l'évaluation des technologies de santé à partir de 2025 rationalise les évaluations des bénéfices après la mise sur le marché, raccourcissant le chemin du prototype à la prescription et renforçant la demande sur le marché des dispositifs d'administration de médicaments en Allemagne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Exigences réglementaires strictes et rappels de produits | -1.3% | Niveau national allemand, avec alignement réglementaire à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Régulation des prix par le G-BA plafonnant les primes pour les systèmes innovants | -1.1% | Niveau national allemand, avec possible répercussion sur les politiques de l'UE | Court terme (≤ 2 ans) |

| Saturation du marché dans les systèmes conventionnels associée à des problèmes d'observance et d'acceptation par les patients | -0.8% | Allemagne en premier lieu, avec des tendances similaires dans les marchés européens matures | Moyen terme (2-4 ans) |

| Disponibilité limitée de talents spécialisés en microfluidique et en ingénierie des produits combinés | -0.6% | Viviers de talents techniques en Allemagne et dans l'ensemble de l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires strictes et rappels de produits

L'Allemagne applique le règlement européen relatif aux dispositifs médicaux (RDM) conjointement avec sa loi nationale de mise en œuvre de la législation sur les dispositifs médicaux. Les produits combinés doivent satisfaire à des dossiers de preuves doubles médicament-dispositif, et les classes à risque plus élevé nécessitent des évaluations de conformité par des tiers.[3]Institut fédéral des médicaments et des dispositifs médicaux, "Loi sur la recherche médicale," bfarm.de Les hausses de coûts qui en résultent et les responsabilités liées aux rappels pèsent le plus lourdement sur les PME, retardant parfois les lancements et infléchissant la courbe de croissance du marché des dispositifs d'administration de médicaments en Allemagne.

Le Comité fédéral commun attribue des groupes de référence qui fixent les prix maximaux remboursables ; les dispositifs ne disposant pas de preuves de bénéfice supplémentaire doivent être positionnés au moins 10 % en dessous des comparateurs. Bien que des prix confidentiels soient possibles pour certaines innovations, de nombreux systèmes connectés ou implantables haut de gamme font encore face à des marges serrées, freinant les lancements commerciaux agressifs sur le marché des dispositifs d'administration de médicaments en Allemagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les systèmes injectables maintiennent leur leadership tandis que les implants s'accélèrent

Les dispositifs injectables ont représenté 43,02 % de l'ensemble des revenus en 2025, consolidant leur rôle dans la taille du marché des dispositifs d'administration de médicaments en Allemagne. La demande soutenue provient des thérapies biologiques qui dominent les nouvelles approbations de médicaments et de la préférence persistante des cliniciens pour la précision parentérale. La montée en capacité de SCHOTT Pharma dans les seringues en polymère et en verre témoigne de la confiance du secteur.

Les pompes implantables, les micropuces et les dépôts biorésorbables affichent les gains les plus rapides avec un TCAC de 9,96 %. Les inhalateurs conviviaux préservent leur part face à une forte charge nationale de maladies respiratoires chroniques, tandis que les patchs transdermiques gagnent progressivement du terrain pour la gestion hormonale et de la douleur. Dans toutes les catégories, les fonctionnalités de connectivité intégrées améliorent l'enregistrement des doses et les boucles de rétroaction, renforçant l'adhérence et les parcours de soins fondés sur les données au sein du marché des dispositifs d'administration de médicaments en Allemagne.

Par voie d'administration : dominance de la voie injectable avec une montée en puissance de la voie transdermique

L'administration injectable a conservé une part de revenus de 49,21 % en 2025, reflétant la confiance des cliniciens dans les voies intraveineuse, sous-cutanée et intramusculaire pour les vaccins et les médicaments à grandes molécules. Cette proportion ancre la part du marché des dispositifs d'administration de médicaments en Allemagne et est renforcée par des auto-injecteurs de nouvelle génération qui réduisent la force d'activation et prennent en charge des volumes de 2 à 5 mL.

Les formats transdermiques progressent le plus rapidement avec un TCAC de 9,81 %, portés par des réseaux de micro-aiguilles et des patchs acoustiques à alimentation sans fil qui augmentent les limites de taille de charge utile. Les films muqueux oraux gagnent du terrain pour le soulagement rapide de la douleur, tandis que les modalités inhalées, oculaires et nasales élargissent les options de thérapie locale ciblée, enrichissant ensemble les outils cliniques disponibles pour les praticiens sur le marché des dispositifs d'administration de médicaments en Allemagne.

Par application : le diabète domine les revenus tandis que l'oncologie propulse la croissance future

Le diabète a représenté 30,05 % de la taille du marché des dispositifs d'administration de médicaments en Allemagne en 2025. Les systèmes d'administration automatisée d'insuline en boucle fermée qui synchronisent les algorithmes de surveillance continue du glucose et de pompe sont désormais largement prescrits, les recommandations pédiatriques soulignant un temps dans la cible supérieur lors des scénarios d'exercice.

Les dispositifs en oncologie progressent à un TCAC de 9,73 % alors que les micro-robots, les navettes à nanoparticules et les injecteurs portables visent à réduire les visites de perfusion hospitalière. Les segments cardiovasculaire, respiratoire et du système nerveux central maintiennent une part stable, tandis que les applications en maladies infectieuses suscitent un intérêt pour les seringues à double chambre à usage unique qui simplifient la reconstitution des vaccins lyophilisés sur le marché des dispositifs d'administration de médicaments en Allemagne.

Par utilisateur final : les hôpitaux dominent mais les soins à domicile gagnent du terrain

Les hôpitaux ont généré 42,03 % du chiffre d'affaires de 2025, reflétant la concentration des perfusions complexes en oncologie et en soins intensifs. L'automatisation intégrée des pharmacies et la familiarité du personnel avec les pompes multivoies renforcent leur position centrale.

Pourtant, les soins à domicile sont sur une trajectoire de croissance à deux chiffres (TCAC de 10,62 %) alors que les assureurs statutaires remboursent les visites infirmières et les dispositifs connectés pour l'auto-administration. Les centres chirurgicaux ambulatoires et les cliniques spécialisées comblent l'écart entre les soins hospitaliers et les soins à domicile, élargissant les nœuds de distribution pour les fournisseurs actifs sur le marché des dispositifs d'administration de médicaments en Allemagne.

Analyse géographique

La densité hospitalière avancée de l'Allemagne, sa fabrication orientée vers l'exportation et sa base d'assurance universelle se combinent pour soutenir un écosystème domestique dynamique pour l'innovation en matière d'administration de médicaments. Les règles de remboursement à l'échelle nationale garantissent un large accès aux patients, tandis que les corridors de prix guident la maîtrise des coûts, créant des bassins de revenus prévisibles bien que compétitifs.

Les Länder urbains tels que la Rhénanie-du-Nord-Westphalie et le Bade-Wurtemberg abritent des clusters d'ingénieurs en dispositifs, de fabricants de verre et de pôles de R&D pharmaceutique, accélérant les cycles du prototype au pilote. Les régions orientales, historiquement moins bien desservies, bénéficient de subventions fédérales ciblées orientées vers le déploiement de la santé numérique et les projets pilotes de technologie pour les soins aux personnes âgées, équilibrant progressivement l'adoption régionale.

La réalité démographique d'un âge médian approchant 47 ans et d'une cohorte croissante de seniors polymorbides assure une demande durable tant pour les dispositifs hospitaliers à haute technicité que pour les formats simplifiés d'autosoins. Cette combinaison d'infrastructures sophistiquées et de préférences centrées sur le domicile cimente le rôle de l'Allemagne comme marché de référence pour les lancements européens et attire des investissements transfrontaliers sur le marché des dispositifs d'administration de médicaments en Allemagne.

Paysage concurrentiel

Le marché des dispositifs d'administration de médicaments en Allemagne est modérément fragmenté : les grands groupes pharmaceutiques mondiaux fournissent des produits combinés, les entreprises d'ingénierie allemandes de taille intermédiaire se spécialisent dans les composants de précision, et les fabricants sous contrat proposent des services de remplissage et de finition évolutifs. Les alliances stratégiques prédominent. Le partenariat de Gerresheimer avec Aptar Digital Health associe l'expertise mécanique à l'analyse logicielle pour fournir des outils intégrés de soutien en oncologie.

SCHOTT Pharma, fort de décennies d'expertise en science du verre, s'oriente vers des solutions en polymère adaptées aux produits biologiques à basse température tout en développant ses gammes de cartouches prêtes à l'emploi. Vetter investit dans l'expansion des capacités de remplissage et de finition à Ravensburg et Langenargen pour répondre à la forte hausse des commandes externalisées d'injectables. Les start-ups axées sur les plateformes de micro-aiguilles et de patchs acoustiques insufflent un dynamisme supplémentaire.

Les références en matière de durabilité deviennent rapidement des critères d'appel d'offres : les systèmes portables dotés d'unités d'entraînement réutilisables et de consommables recyclables s'alignent sur les objectifs environnementaux des hôpitaux et des assureurs. Parallèlement, les plafonds de prix de référence incitent les entreprises à mettre en avant les économies sur le coût total des soins grâce aux gains d'adhérence et à la réduction des hospitalisations, affinant les arguments concurrentiels sur l'ensemble du marché des dispositifs d'administration de médicaments en Allemagne.

Leaders du secteur des dispositifs d'administration de médicaments en Allemagne

Bayer AG

Becton, Dickinson and Company

Gerresheimer AG

Ypsomed Holding AG

Boehringer Ingelheim International GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : SCHOTT Pharma a lancé en Allemagne une cartouche stérile prête à l'emploi de 1,5 ml, ajoutant une option compacte à sa gamme cartriQ pour le stockage stable de l'insuline, des thérapies GLP-1 et des hormones.

- Mars 2025 : Dexcom a dévoilé de nouvelles intégrations permettant à son capteur de glucose en continu G7 de se connecter directement aux stylos à insuline intelligents de Novo Nordisk, NovoPen 6 et NovoPen Echo Plus, rapprochant les données glycémiques en temps réel et la gestion des doses.

- Janvier 2025 : BioNxt Solutions transférera ses activités de R&D en administration de médicaments à Gen-Plus CRDO à Munich le 1er mars 2025, une démarche visant à accélérer les jalons de développement.

- Juin 2024 : Vetter a annoncé le déménagement de son site de Services de Développement de Skokie, Illinois, vers Des Plaines, et l'expansion de ses capacités de fabrication à Ravensburg et Langenargen, en Allemagne, pour répondre à la demande croissante de production injectable externalisée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des dispositifs d'administration de médicaments en Allemagne comme le chiffre d'affaires annuel généré par les équipements fabriqués, tels que les seringues pré-remplies, les inhalateurs, les pompes à perfusion, les patchs transdermiques, les implants, les inserts oculaires et les applicateurs nasaux ou buccaux, qui introduisent des agents thérapeutiques dans l'organisme par voies injectable, inhalatoire, transdermique, orale-muqueuse, oculaire ou nasale. Les dispositifs utilisés uniquement pour le diagnostic in vitro, l'emballage de base ou la logistique ne sont pas inclus dans cette estimation de valeur.

Exclusion du périmètre : les consommables à usage unique tels que les poches IV et les cathéters sont hors périmètre.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs d'administration injectable

- Dispositifs d'administration par inhalation

- Pompes à perfusion

- Patchs transdermiques

- Systèmes d'administration de médicaments implantables

- Inserts oculaires et implants d'administration

- Dispositifs d'administration nasale et buccale

- Par voie d'administration

- Injectable

- Inhalation

- Transdermique

- Muqueuse orale (buccale et sublinguale)

- Oculaire

- Nasale

- Par application

- Diabète

- Oncologie

- Cardiovasculaire

- Respiratoire

- Troubles du système nerveux central

- Maladies infectieuses

- Autres

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Soins à domicile

- Cliniques et centres spécialisés

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes structurées auprès de fabricants de dispositifs allemands, de responsables des achats hospitaliers, d'associations de diabétologues et d'infirmiers à domicile ont permis de valider les schémas d'utilisation, les cycles de renouvellement et les tendances de remise que les sources secondaires ne pouvaient pas quantifier. Ces échanges ont également permis de tester les hypothèses de croissance et de nous aider à ajuster les pondérations des canaux.

Recherche documentaire

Nos analystes ont d'abord cartographié les ensembles de données du domaine public provenant d'organismes tels que l'Office fédéral allemand de la statistique, l'OMS, Eurostat et le BfArM, puis ont examiné les registres des maladies et les dossiers d'essais cliniques permettant d'évaluer la prévalence des maladies chroniques et les volumes thérapeutiques. Les associations professionnelles, MedTech Europe, BVMed et VDGH, ont contribué à estimer la production nationale de dispositifs, tandis que les rapports annuels (10-K) et les présentations aux investisseurs des entreprises ont permis de clarifier les prix de vente moyens. Des bases de données payantes sélectionnées, D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les actualités historiques sur les expéditions, ont apporté une granularité supplémentaire. Cette liste est illustrative ; de nombreuses publications supplémentaires ont alimenté la phase documentaire.

Un second passage a permis d'examiner des revues à comité de lecture et des bibliothèques de brevets via Questel afin d'identifier les technologies émergentes susceptibles de modifier les courbes d'adoption, garantissant ainsi que les signaux précoces n'étaient pas manqués.

Dimensionnement du marché et prévisions

Un modèle descendant (top-down) part des dépenses de remboursement de l'Assurance maladie légale et des données commerciales d'import-export, qui sont ensuite réparties par voie d'administration à l'aide de bassins de demande basés sur la prévalence. Des vérifications ascendantes (bottom-up) sélectives — agrégations fournisseurs des volumes de seringues et d'inhalateurs multipliés par les prix de vente moyens (ASP) mixtes — permettent d'étalonner les totaux. Les variables clés alimentant le modèle comprennent l'incidence du diabète, les séances de perfusion en oncologie, le nombre d'approbations de biologiques, la pénétration de l'auto-administration et les trajectoires d'érosion des ASP des dispositifs. Une régression multivariée associée à une analyse de scénarios projette la période 2025-2030, avec des tests de résistance par rapport au consensus des experts primaires lorsque les indicateurs varient fortement. Les lacunes de données dans les segments de niche sont interpolées à partir de proxies régionaux et validées lors d'appels de suivi.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision par les pairs en deux étapes ; des analyses d'anomalies signalent les écarts supérieurs à 5 %, et les analystes seniors donnent leur approbation. Nous actualisons le modèle tous les douze mois ; les événements réglementaires ou de rappel importants déclenchent des révisions intermédiaires afin que les clients disposent toujours de la dernière référence de base.

Pourquoi la référence de Mordor sur les dispositifs d'administration de médicaments en Allemagne est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres, des grilles tarifaires et des cadences de mise à jour différents.

Trois facteurs d'écart spécifiques au marché élargissent généralement les fourchettes : certains éditeurs regroupent les consommables et les formulations à libération contrôlée, d'autres appliquent les prix catalogue plutôt que les prix remboursés, et plusieurs reconduisent d'anciennes années de base sans réévaluer la composition des soins à domicile en rapide évolution en Allemagne. Le périmètre rigoureux de Mordor, l'ancrage sur les prix remboursés et l'actualisation annuelle réduisent ces écarts et offrent aux planificateurs un point de départ fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,45 Md USD (2025) | Mordor Intelligence | - |

| 22,70 Md USD (2024) | Regional Consultancy A | Inclut les consommables et la conversion euro-USD au cours spot sans normalisation de l'inflation |

| 133,05 Md USD (2024) | Industry Association B | Agrège les catégories de dispositifs mondiales, applique les prix catalogue des fabricants, sans filtre Allemagne uniquement |

| 1,49 Md USD (2023) | Global Consultancy C | Se concentre sur des canaux hospitaliers limités et exclut les volumes de soins à domicile/auto-administration |

En résumé, la comparaison montre que lorsque le périmètre, la base de tarification et le rythme de mise à jour sont harmonisés, l'approche équilibrée de Mordor offre la référence la plus transparente et la plus reproductible pour les décideurs évaluant l'opportunité que représentent les dispositifs d'administration de médicaments en Allemagne.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs d'administration de médicaments en Allemagne ?

Le marché s'établit à 11,35 milliards USD en 2026 et devrait atteindre 17,18 milliards USD d'ici 2031.

Quel type de dispositif génère les revenus les plus élevés ?

Les systèmes injectables sont en tête avec une part de 43,02 % en raison de leur rôle central dans les thérapies biologiques et le traitement des maladies chroniques.

À quelle vitesse le segment des soins à domicile progresse-t-il ?

L'utilisation à domicile des dispositifs d'administration de médicaments progresse à un TCAC de 10,62 % jusqu'en 2031, portée par le vieillissement démographique et l'adoption de la télésanté.

Pourquoi les patchs transdermiques gagnent-ils en popularité ?

Les nouvelles technologies à micro-aiguilles et à ondes acoustiques améliorent la perméation cutanée tout en offrant une administration indolore et autogérée.

Quel rôle jouent les réglementations allemandes dans l'approbation des dispositifs ?

La loi sur la recherche médicale et l'alignement sur l'évaluation des technologies de santé de l'UE raccourcissent les délais des essais cliniques et de remboursement, bien que les exigences strictes du RDM augmentent encore les coûts de développement.

Quel domaine thérapeutique affiche la croissance la plus rapide ?

Les dispositifs en oncologie affichent un TCAC de 9,73 % grâce aux vecteurs micro-robotiques et aux injecteurs portables visant un ciblage tumoral précis.

Dernière mise à jour de la page le: