Taille et part du marché des grues à tour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.18 Milliards de dollars |

| Taille du Marché (2031) | 9.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des grues à tour par Mordor Intelligence

La taille du marché des grues à tour était évaluée à 6,74 milliards USD en 2025 et devrait croître de 7,18 milliards USD en 2026 pour atteindre 9,46 milliards USD d'ici 2031, à un CAGR de 5,68 % au cours de la période de prévision (2026-2031). Les vastes programmes de construction de lignes ferroviaires urbaines en Asie-Pacifique, les ambitieux gigaprojets dans le Golfe et le durcissement des réglementations européennes sur les émissions nulles ancrent la demande à court terme. Pourtant, la situation en termes de volume évolue : les achèvements de gratte-ciels en Chine ont ralenti tandis que les projets bloqués ont augmenté, poussant les flottes nationales à chercher du travail à l'étranger. La pénétration de la location, le déploiement des jumeaux numériques et les mandats d'électrification façonnent désormais les achats plus rapidement que les modèles de propriété traditionnels ne peuvent s'adapter. L'avantage concurrentiel repose de plus en plus sur les logiciels de maintenance prédictive, les groupes motopropulseurs hybrides à batterie et la capacité à mobiliser des grues de capacité moyenne pour des calendriers de construction modulaire.

Points clés du rapport

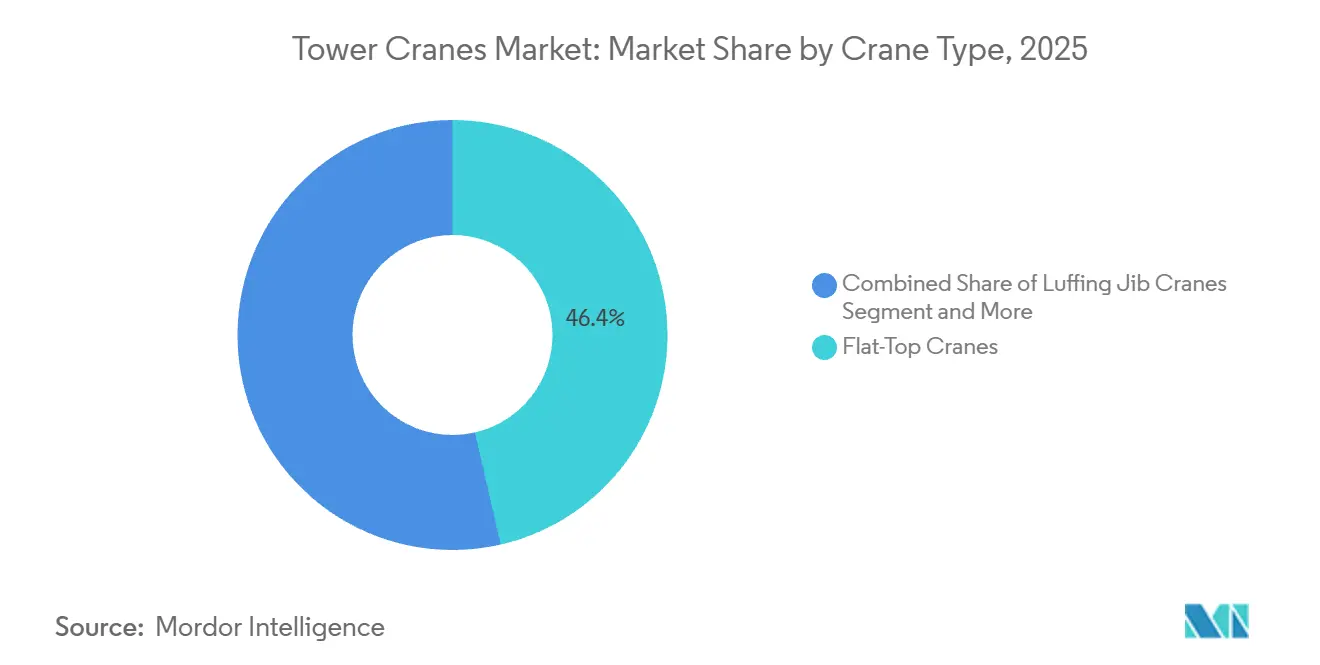

- Les grues à tête plate ont capturé 46,37 % du chiffre d'affaires en 2025, tandis que les unités auto-montantes ont enregistré le CAGR le plus rapide de 7,52 % jusqu'en 2031.

- La tranche 6-10 tonnes a détenu 37,25 % de la part de marché des grues à tour en 2025 et s'étendra à un CAGR de 6,88 % jusqu'en 2031.

- Les conceptions à rotation en tête ont représenté 78,04 % de la demande en 2025 et devraient progresser à un CAGR de 6,83 % jusqu'en 2031.

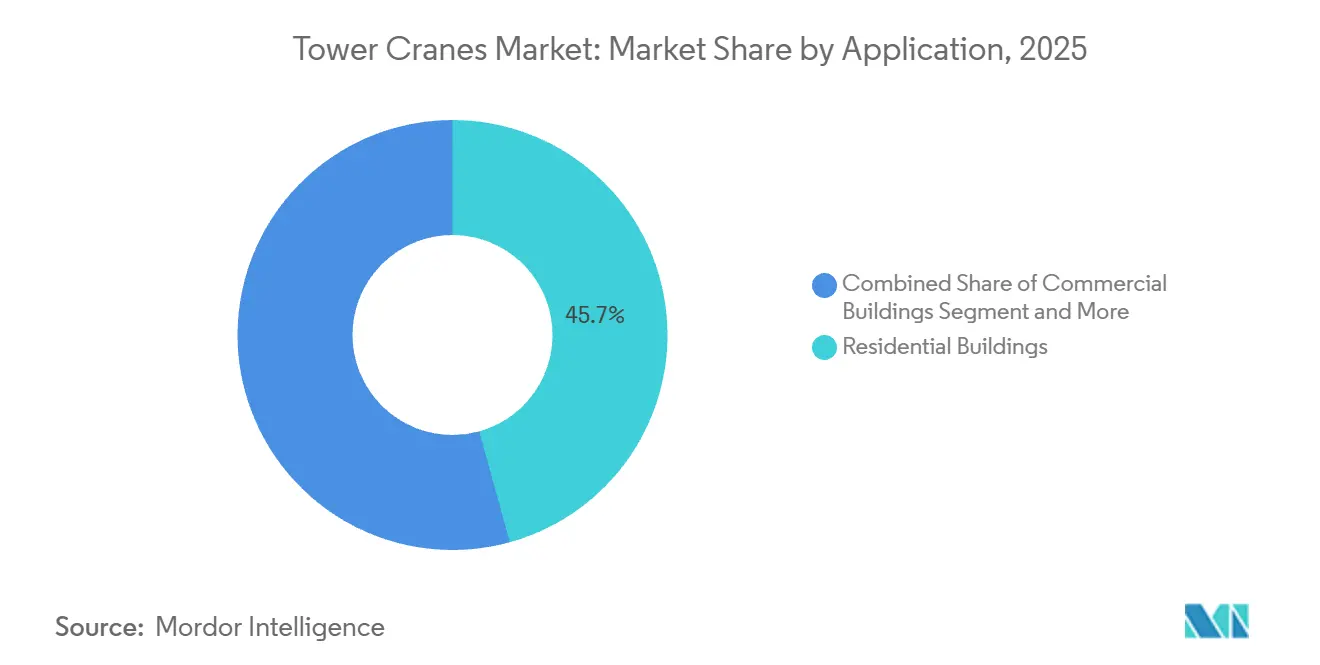

- Les bâtiments résidentiels représentaient 45,73 % des applications en 2025 ; les projets d'infrastructure devraient croître à un CAGR de 7,19 %.

- Les entreprises de construction ont représenté 55,02 % du chiffre d'affaires des utilisateurs finaux en 2025, tandis que les sociétés de location progresseront à un CAGR de 6,38 %, soulignant le pivot structurel vers la location.

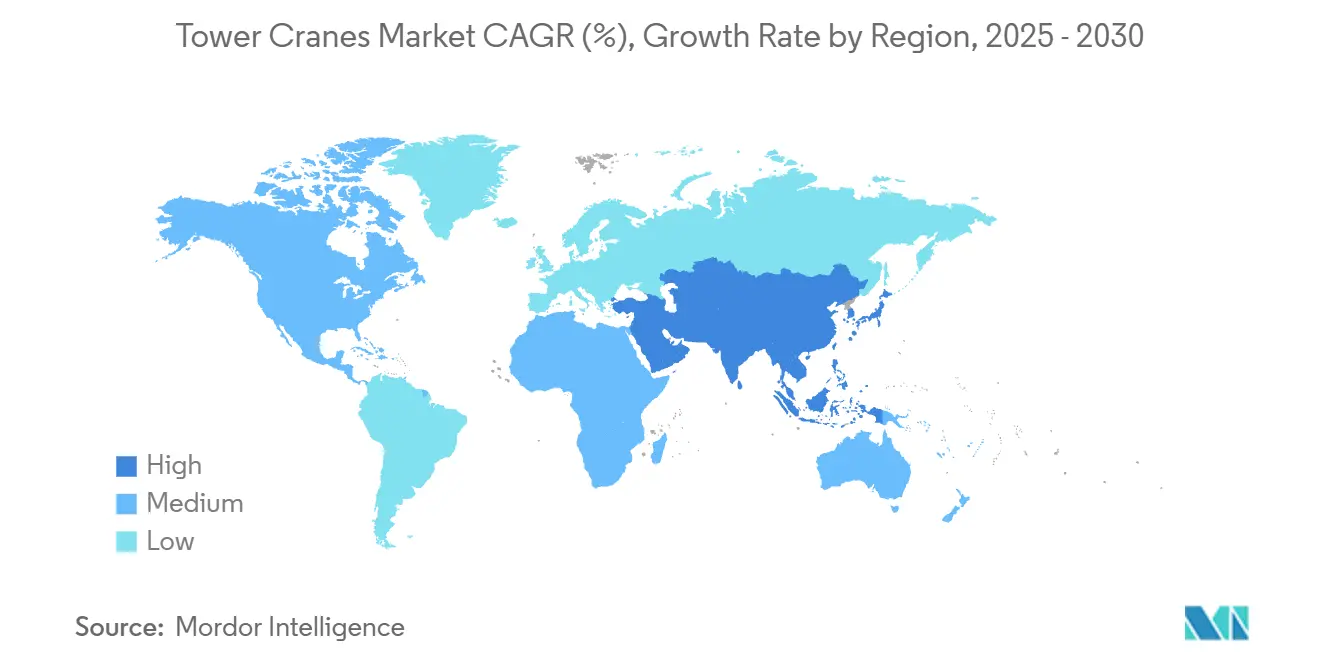

- L'Asie-Pacifique a représenté 46,14 % du chiffre d'affaires du marché en 2025 et devrait croître à un CAGR de 8,12 %, soulignant sa dominance et la demande croissante.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des grues à tour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Urbanisation rapide et boom de la construction de gratte-ciels | +1.2% | Cœur de l'Asie-Pacifique (Chine, Inde), extension vers le CCG (Émirats arabes unis, Arabie saoudite) | Moyen terme (2-4 ans) |

| Programmes de relance des infrastructures en Asie et dans le CCG | +1.1% | Asie-Pacifique (Chine, Inde), Moyen-Orient (Émirats arabes unis, Arabie saoudite, Qatar) | Long terme (≥ 4 ans) |

| Passage au modèle de location parmi les entrepreneurs | +0.9% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des jumeaux numériques, de l'IoT et de l'exploitation à distance | +0.7% | Entrepreneurs de premier rang en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats d'électrification pour les chantiers à émissions nulles | +0.5% | Europe (directive européenne sur la performance énergétique des bâtiments), Amérique du Nord (CARB Californie), certaines villes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées dans les technologies de sécurité et d'automatisation | +0.6% | Mondial, avec une impulsion réglementaire dans l'UE (EN 17076:2020) et en Amérique du Nord (OSHA 1926.1435) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et boom de la construction de gratte-ciels

Le Conseil sur les bâtiments de grande hauteur et l'habitat urbain a recensé 2 583 bâtiments de plus de 200 m achevés dans le monde d'ici 2025, avec 141 nouvelles additions cette année-là[1]Tendances et prévisions CVU 2026,

Conseil sur l'urbanisme vertical, skyscrapercenter.com.. La Chine a représenté 65 % de ces achèvements, mais 259 autres projets ont été bloqués, révélant un découplage entre les mises en chantier et l'utilisation réelle des grues. Les délais moyens d'achèvement se sont allongés à 5,8 ans, prolongeant les durées de location et déplaçant la valeur vers les entreprises disposant de réseaux de maintenance étendus. L'activité de construction en hauteur migre vers le Golfe, où la reprise de la tour Jeddah de 1 000 m et la Burj Azizi de 725 m ancrent des pipelines pluriannuels. Les équipementiers disposant de centres de service établis à Riyad ou à Dubaï, tels que Wolffkran, sont bien positionnés pour saisir ce pivot. En revanche, les marques chinoises qui ont trop misé sur les cycles de construction de gratte-ciels nationaux font face à des lacunes d'utilisation à l'étranger.

Programmes de relance des infrastructures en Asie et dans le CCG

L'Initiative Ceinture et Route de la Chine a enregistré 70,7 milliards USD de contrats de construction en 2024[2]Neil Gerrard, Comment la Chine remporte davantage de marchés de construction grâce à l'Initiative Ceinture et Route, alors que la taille des contrats augmente,

Construction Briefing, constructionbriefing.com., le Moyen-Orient remplaçant l'Afrique comme premier bénéficiaire avec 39 milliards USD. Le réseau de métro indien a atteint 945 km en service, avec 939 km supplémentaires en cours de réalisation, tandis que son programme autoroutier affiche une moyenne de 34 km de construction par jour. Le programme Vision 2030 de l'Arabie saoudite, mené par NEOM et The Line, pourrait nécessiter environ 20 000 grues à tour si les plans se concrétisent. Les grands programmes d'infrastructure qui se chevauchent garantissent une demande pluriannuelle, bien que les risques d'exécution, allant des retards de financement aux pénuries de main-d'œuvre, tempèrent les chiffres annoncés.

Passage au modèle de location parmi les entrepreneurs

Plus de la moitié des grands projets de construction et d'infrastructure font désormais appel à des équipements de levage loués plutôt qu'à la propriété directe, reflétant un changement structurel dans la stratégie d'approvisionnement. Les promoteurs et les entrepreneurs EPC privilégient de plus en plus les modèles allégés en actifs qui préservent les bilans, réduisent les dépenses en capital initial et transfèrent les risques de maintenance, de certification et de valeur résiduelle aux prestataires de location. Cette approche est particulièrement attractive dans des environnements de taux d'intérêt volatils, où les coûts de financement pour l'achat d'équipements lourds peuvent avoir un impact significatif sur les TRI des projets. Les sociétés de location proposent également des services à valeur ajoutée, tels que la surveillance par télématique, la formation des opérateurs et l'assistance technique rapide sur site, renforçant encore davantage l'argument en faveur de la capacité de levage externalisée sur des chantiers complexes à plusieurs phases.

Adoption des jumeaux numériques, de l'IoT et de l'exploitation à distance

Des recherches menées à l'Université de Lancaster ont enregistré une précision de détection d'objets de 93,85 % pour les jumeaux numériques de grues utilisant YOLOv5x, permettant l'évitement des collisions en temps réel. Une étude IEEE a rapporté des cycles de positionnement 20 % plus rapides grâce à des systèmes autonomes orientés services. La norme ISO 12480-3:2019 exige désormais des enregistreurs de données d'événements, liant la télématique à la conformité de sécurité de base. Les grandes sociétés de location intègrent ces systèmes comme prérequis contractuels, tandis que les acteurs de niveau intermédiaire peinent à absorber les licences logicielles et les rétrofits de capteurs, creusant ainsi l'écart technologique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de l'acier et de la chaîne d'approvisionnement | -0.8% | Mondial, avec un impact aigu en Amérique du Nord (droits de douane), en Europe (coûts énergétiques) | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés et vieillissement de la main-d'œuvre | -0.6% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique (Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Coûts de conformité aux normes de sécurité UE/OSHA plus strictes | -0.4% | Europe (règlement UE sur les machines 2023/1230), Amérique du Nord (OSHA 1926.1435) | Court terme (≤ 2 ans) |

| Concurrence des grues mobiles à haute capacité sur les chantiers de moyenne hauteur | -0.3% | Amérique du Nord, Europe, certains marchés urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier et de la chaîne d'approvisionnement

Les données du Bureau américain des statistiques du travail montrent que l'indice des prix à la production des pièces de grues a bondi de 10 % entre décembre 2024 et mars 2025. Les extensions du tarif de la section 232 devant entrer en vigueur en 2026 appliqueront une taxe d'environ 50 % sur la teneur en acier des grues mobiles importées, soulevant des inquiétudes quant à une pression sur les coûts en cascade sur les unités à tour. Les fabricants européens, quant à eux, font face à des coûts d'électricité plusieurs fois supérieurs aux moyennes américaines, comprimant les marges même sur les modèles à entraînement électrique. Les équipementiers chinois répondent en localisant l'assemblage en Arabie saoudite et aux Émirats arabes unis pour contourner les droits de douane, mais la dispersion géographique augmente les coûts de stockage des stocks et la complexité de la logistique des pièces.

Coûts de conformité aux normes de sécurité UE/OSHA plus strictes

Le règlement UE sur les machines 2023/1230[3]Règlement 2023/1230/UE - machines,

EU-OSHA, osha.europa.eu., applicable à partir de janvier 2027, impose des passeports numériques de produits et une analyse environnementale du cycle de vie, augmentant les coûts de conformité de 8 à 12 % pour les importateurs. Les normes OSHA en Amérique du Nord exigent également des dispositifs de limitation supplémentaires et la tenue de registres, augmentant les dépenses de rétrofit pour les flottes plus anciennes. Les grands équipementiers peuvent amortir la certification sur des volumes élevés, tandis que les PME et les négociants en importations parallèles font face à une érosion des marges ou à une sortie du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de grue : la domination des grues à tête plate face à l'essor des grues auto-montantes

Les conceptions à tête plate ont représenté 46,37 % du chiffre d'affaires de 2025. Leurs segments de mât sans collier permettent à plusieurs unités de faire se chevaucher les flèches sans interférence, un avantage clé dans les ensembles de gratte-ciels denses. Le marché des grues à tour pour les modèles auto-montants devrait croître à un CAGR de 7,52 %, dépassant tous les autres types, car les entrepreneurs résidentiels européens et nord-américains adoptent des installations en une journée qui contournent les grues d'érection externes.

Les auto-monteuses telles que la Potain Hup 40-30 de Manitowoc (4 t, flèche de 30 m) compriment les délais de démarrage à la levée de quelques jours à quelques heures, économisant la main-d'œuvre et les permis de fermeture de rue. Pendant ce temps, la STT3330 à tête plate de SANY atteint 3 300 t-m et une hauteur de crochet de 330 m, soulignant que les plafonds de capacité continuent d'augmenter. Les unités à flèche relevable défendent les couloirs aériens étroits près des aéroports. Dans le même temps, les grues grimpantes intégrées aux bâtiments restent indispensables pour la niche des méga-tours, bien que leur flux de commandes se concentre désormais sur les projets des États du Golfe.

Par capacité de levage : l'efficacité de la gamme intermédiaire stimule la part de marché

Les grues d'une capacité de 6 à 10 tonnes ont capturé 37,25 % du chiffre d'affaires en 2025, la tranche la plus significative du marché des grues à tour. Les levages de façades préfabriquées et de modules dépassent rarement cette fenêtre, expliquant un CAGR prévisionnel de 6,88 %. La taille du marché des grues à tour pour la tranche 11-16 tonnes bénéficie également des tendances modulaires, mais croît plus lentement car les levages plus lourds nécessitent des délais de permis plus longs.

La 550 EC-B 12 Fiber de Liebherr (12 t, flèche de 70 m) atteint le point idéal de la gamme intermédiaire avec des charges en bout de flèche de quatre tonnes, tandis que la 7534.16 de Wolffkran pousse jusqu'à 16 t sans agrandir l'empreinte au sol. Au-delà de 25 t, l'utilisation devient épisodique et spécifique au projet — la STT2400 de SANY (2 400 t-m) n'est rentable que sur des noyaux définissant la ligne d'horizon ou des travaux de levage lourd industriel. À l'extrémité inférieure, les auto-monteuses de moins de 5 t se développent dans les rénovations de maisons de ville en Europe, mais restent marginales en Asie, où des réglementations favorables à la main-d'œuvre et des densités de chantier plus élevées favorisent encore des unités plus grandes et partagées.

Par conception : l'efficacité de la rotation en tête ancre le marché

Les grues à rotation en tête ont accaparé 78,04 % du chiffre d'affaires de 2025 et devraient afficher un CAGR de 6,83 %. Leurs superstructures rotatives réduisent la zone d'exclusion au sol, ce qui est essentiel sur les chantiers de remplissage urbain, et facilitent le montage des capteurs de zonage. Les règles de sécurité ISO et CEN font désormais référence au placement des enregistreurs de données, permettant aux plateformes montées en tête de les abriter sans supports supplémentaires, consolidant ainsi leur avantage technique.

Les unités à rotation en pied restent pertinentes pour les chantiers navals et les parcs industriels où les rayons de crochet dépassent 60 m et les dégagements au sol sont généreux. Pourtant, les nouvelles grues à rotation en tête telles que la T8030-25UE de Zoomlion (800 t-m) brouillent la frontière du levage lourd, réduisant le terrain traditionnel des grues à rotation en pied. À mesure que les ensembles de capteurs et les câbles en fibre se répandent, les gains de vitesse inclinent davantage la préférence vers les formats à rotation en tête.

Par application : la croissance des infrastructures dépasse celle des bâtiments

Les bâtiments résidentiels ont représenté 45,73 % des déploiements de 2025, mais les projets d'infrastructure devraient être le segment à la croissance la plus rapide avec un CAGR de 7,19 %. Les viaducs de métro, les ponts à grande portée et les corridors logistiques en Asie-Pacifique et au Moyen-Orient exigent des portées de crochet plus longues et des levages d'endurance plutôt qu'une simple charge.

Les seuls gigaprojets saoudiens pourraient nécessiter près de 20 000 unités à tour cette décennie si les calendriers sont respectés, éclipsant de nombreux marchés nationaux de construction. À l'inverse, les pipelines de tours de bureaux en Europe et en Amérique du Nord se sont assouplis avec la persistance du travail hybride, bien que les coques de centres de données et les laboratoires de sciences de la vie aient contribué à compenser une partie du ralentissement. Les installations d'éoliennes marines/offshore ajoutent un bassin de demande naissant mais croissant, notamment en mer du Nord et au large de la côte du Fujian en Chine.

Par utilisateur final : les sociétés de location dépassent la propriété

Les entreprises de construction ont représenté 55,02 % des ventes de 2025, mais les prestataires de location sont en passe d'atteindre un CAGR de 6,38 %, gagnant des parts alors que les taux de financement restent élevés. La part de marché des grues à tour détenue par les flottes de location s'est élargie, en partie parce que les coûts de conformité et les abonnements de télématique s'échelonnent plus facilement sur des actifs mutualisés.

Les cinq premières sociétés de location nord-américaines ont réduit leurs unités mais embauché davantage de techniciens, signalant un pivot vers les garanties de disponibilité plutôt que vers l'expansion de la flotte. En Chine, les guerres de prix ont poussé les opérateurs à l'étranger, illustrant à la fois la force et le péril de la thèse de la location lorsque les cycles locaux fléchissent. Les propriétaires industriels — mines et raffineries — restent orientés vers l'achat mais constituent une part décroissante du volume mondial.

Analyse géographique

L'Asie-Pacifique supporte les volumes de grues les plus élevés en raison du réseau de métro opérationnel de 10 287 km de la Chine dans 55 villes et du double essor ferroviaire et métropolitain de l'Inde. Pourtant, la surcapacité en Chine a entraîné une érosion de 20 % des tarifs de location en 2024, contraignant les flottes à se redéployer aux Philippines, au Vietnam et sur des projets du Golfe. Les achèvements de gratte-ciels ont ralenti même si les mises en chantier persistent, découplant l'activité de construction annoncée des heures réelles de grues à tour. Le Moyen-Orient absorbe l'excédent de capacité, avec le corridor Vision 2030 de l'Arabie saoudite et la ligne d'horizon de Dubaï en constante expansion aux Émirats arabes unis donnant le rythme. La nouvelle coentreprise de Wolffkran à Riyad a déjà soumissionné pour 90 unités, reflétant la prime du réseau de services de la région. Le risque d'exécution demeure : la tour Jeddah n'a repris qu'en 2024 après une pause de plusieurs années, soulignant la volatilité des calendriers.

Les perspectives de l'Europe sont fortement réglementées. Le règlement UE sur les machines 2023/1230 et le règlement sur les produits de construction 2024/3110 imposent des obligations de passeport numérique et de cycle de vie aux importateurs, réduisant les dépenses de conformité de 8 à 12 %. L'Allemagne, la France et le Royaume-Uni concentrent la demande, mais la construction dans l'UE a reculé de 2,1 % en 2024, tempérant les perspectives. Les fondations d'éoliennes offshore en mer du Nord soutiennent une demande spécialisée en grues à tour et à flèche relevable malgré la faiblesse générale de la construction. L'Amérique du Nord est aux prises avec des droits de douane sur l'acier qui gonflent les coûts des grues mobiles jusqu'à 45 %, incitant indirectement les entrepreneurs à se tourner vers les modèles à tour pour les projets de grande hauteur de longue durée. Les revenus de la location d'équipements ont atteint des niveaux records, mais le nombre d'unités dans les flottes a diminué à mesure que les entreprises réduisaient l'accent sur la propriété. Les fonds de la loi sur les investissements dans les infrastructures et l'emploi amortissent tout ralentissement résidentiel, maintenant les projets de ponts et de voies ferrées dans le pipeline.

La croissance de l'Amérique du Sud dépend du programme brésilien relancé d'accélération de la croissance, ciblant 2 millions de logements d'ici 2026, et des extensions multi-lignes du métro de São Paulo. Cependant, les fluctuations monétaires et la disponibilité inégale des compétences brouillent les perspectives. L'Afrique reste naissante, avec les puits miniers et certains projets de ligne d'horizon en Afrique du Sud et au Nigeria comme principaux points lumineux.

Paysage concurrentiel

Le marché mondial des grues à tour reste modérément concentré, les principaux équipementiers tels que Liebherr, Manitowoc, Terex, XCMG, Zoomlion et SANY maintenant des positions solides grâce à des portefeuilles de produits étendus, une expansion régionale et des réseaux de services robustes. Les fabricants chinois tirent parti d'avantages en termes de volume, de prix agressifs et d'assemblage localisé pour conquérir les marchés émergents. Dans le même temps, les acteurs établis européens et nord-américains se concentrent sur l'ingénierie haut de gamme, la télématique et les solutions d'alimentation hybrides pour différencier leurs offres. Les partenariats stratégiques, les contrats de service et les centres de production régionaux sont de plus en plus au cœur de la défense des parts de marché et de l'expansion dans les géographies à forte croissance comme l'Asie-Pacifique.

La différenciation technologique émerge comme un axe concurrentiel clé. Les innovations telles que les jumeaux numériques atteignant plus de 90 % de précision de détection, l'optimisation autonome des cycles et les diagnostics à distance avancés restent principalement confinées aux flottes de premier rang. Ces technologies innovantes améliorent la maintenance prédictive, l'efficacité opérationnelle et la sécurité, donnant aux premiers adoptants un avantage tangible. Cependant, la plupart des flottes de niveau intermédiaire et plus petites continuent de s'appuyer sur des grues conventionnelles, mettant en évidence un fossé entre l'innovation de pointe et l'adoption généralisée.

Les opportunités d'espaces blancs se concentrent autour des rétrofits d'électrification, des grues auto-montantes pour la construction de moyenne hauteur et de l'optimisation des chantiers basée sur l'IA. Les plateformes d'équipements d'occasion aident à combler les écarts de coûts, mais font face à des défis de valeur résiduelle lorsque de nouvelles réglementations de sécurité ou d'émissions émergent. À mesure que la demande de construction plus intelligente, plus verte et plus efficace augmente, le paysage concurrentiel favorisera de plus en plus les acteurs qui combinent le leadership technologique avec l'échelle, l'excellence du service et l'adaptabilité régionale.

Leaders du secteur des grues à tour

Terex Corporation

The Manitowoc Company, Inc.

Zoomlion Heavy Industry Science&Technology Co., Ltd.

Liebherr Group

SANY Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Les autorités de Hong Kong ont annoncé qu'à partir du 1er avril 2026, tous les projets de construction gouvernementaux devront équiper les grues à tour de systèmes de télécommande et de surveillance au sol afin d'améliorer la sécurité et la productivité sur les chantiers urbains denses.

- Mars 2024 : The Manitowoc Company Inc. a présenté une nouvelle grue Potain, la MCR 625, une grue à tour à flèche relevable, ciblant l'Asie, le Moyen-Orient et l'Amérique latine.

- Février 2024 : Terex Corporation a élargi sa gamme City Class en introduisant la CTT 152-6 à tête plate. Ce nouveau modèle est disponible avec deux options de treuil, 18 kW et 22 kW, permettant des vitesses de levage allant jusqu'à 104 m/min. La CTT 152-6 affiche une capacité maximale de 6 tonnes et une charge de basculement de 1,7 t lors de l'utilisation de Terex Power Plus.

Portée du rapport mondial sur le marché des grues à tour

Les grues à tour sont un type de machine de construction équipée d'un palan, d'un câble et d'une chaîne, utilisée pour abaisser, lever et déplacer des matériaux de construction lourds ou en vrac.

Le marché des grues à tour est segmenté par type de grue, capacité de levage, utilisateur final et géographie. Par type de grue, le marché est segmenté en grues à tour marteau, grues à flèche relevable et grues auto-montantes. Par capacité de levage, le marché est segmenté en jusqu'à 5 tonnes, 5-10 tonnes, 11-16 tonnes, 17-25 tonnes et plus de 25 tonnes. Par utilisateur final, le marché est segmenté en infrastructures, bâtiments résidentiels, bâtiments commerciaux, exploitation minière et excavation, et autres utilisateurs finaux (marine, offshore, etc.). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Grues marteau |

| Grues à tête plate |

| Grues à flèche relevable |

| Grues auto-montantes |

| Grues à tour grimpantes |

| Jusqu'à 5 tonnes |

| 6 à 10 tonnes |

| 11 à 16 tonnes |

| 17 à 25 tonnes |

| Plus de 25 tonnes |

| Rotation en tête |

| Rotation en pied |

| Bâtiments résidentiels |

| Bâtiments commerciaux |

| Projets d'infrastructure |

| Exploitation minière et excavation |

| Projets industriels |

| Marine/Offshore |

| Entreprises de construction |

| Sociétés de location |

| Opérateurs industriels |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de grue | Grues marteau | |

| Grues à tête plate | ||

| Grues à flèche relevable | ||

| Grues auto-montantes | ||

| Grues à tour grimpantes | ||

| Par capacité de levage | Jusqu'à 5 tonnes | |

| 6 à 10 tonnes | ||

| 11 à 16 tonnes | ||

| 17 à 25 tonnes | ||

| Plus de 25 tonnes | ||

| Par conception | Rotation en tête | |

| Rotation en pied | ||

| Par application | Bâtiments résidentiels | |

| Bâtiments commerciaux | ||

| Projets d'infrastructure | ||

| Exploitation minière et excavation | ||

| Projets industriels | ||

| Marine/Offshore | ||

| Par utilisateur final | Entreprises de construction | |

| Sociétés de location | ||

| Opérateurs industriels | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des grues à tour d'ici 2031 ?

Le marché des grues à tour devrait atteindre 9,46 milliards USD d'ici 2031, avec un CAGR de 5,68 % à partir de 2026.

Quel type de grue connaît la croissance la plus rapide ?

Les modèles auto-montants devraient progresser à un CAGR de 7,52 % jusqu'en 2031, portés par les chantiers résidentiels à installation rapide.

Comment les tendances de la location influencent-elles les achats ?

Les sociétés de location devraient croître à un CAGR de 6,38 % alors que les entrepreneurs privilégient la location à coût variable et externalisent la maintenance.

Quelle région ajoutera le plus de nouvelles grues à tour ?

Le Moyen-Orient, mené par les gigaprojets Vision 2030 de l'Arabie saoudite, est en passe de connaître la plus forte expansion de flotte de cette décennie.

Quel rôle joue l'électrification dans la demande future ?

Les mandats d'émissions nulles de l'UE et de la Californie accélèrent l'adoption de groupes d'alimentation hybrides à batterie et de grues à tour branchables sur les chantiers urbains.

Comment les droits de douane sur l'acier affecteront-ils les choix de grues en Amérique du Nord ?

Les extensions de la section 232 augmentant les prix des grues mobiles jusqu'à 45 % sont susceptibles de rendre les grues à tour plus compétitives en termes de coûts pour les projets de grande hauteur de longue durée.

Dernière mise à jour de la page le: