Taille et part du marché du holter monitor

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

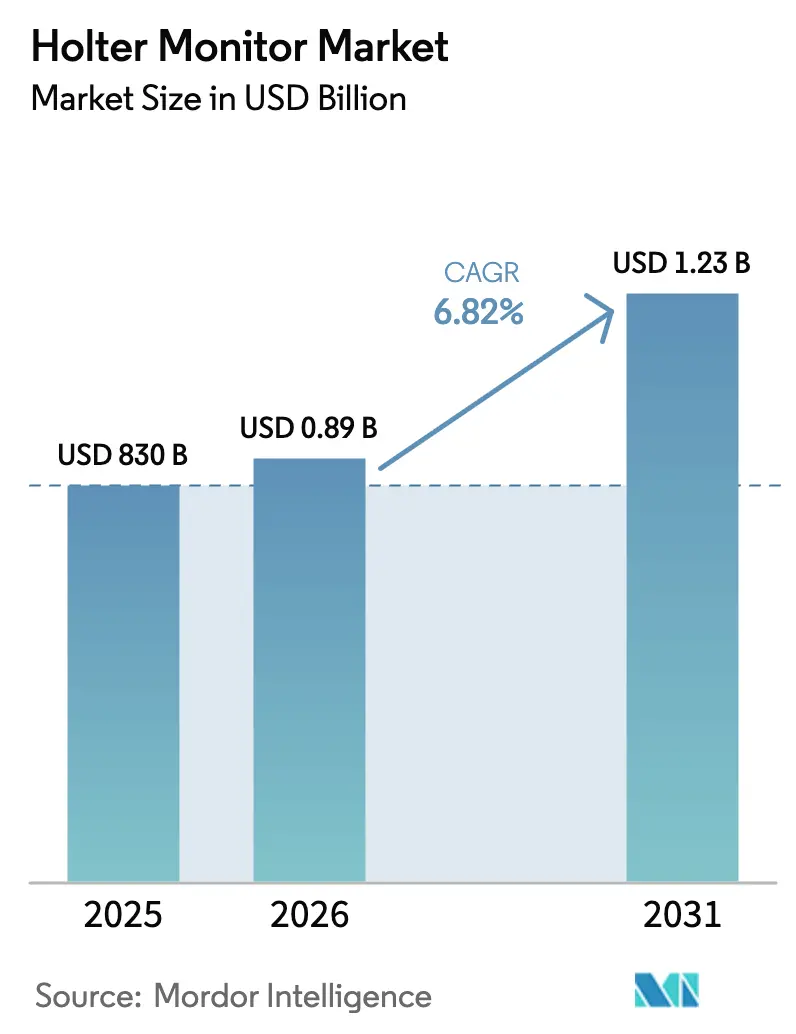

| Taille du Marché (2026) | 0.89 Milliards de dollars |

| Taille du Marché (2031) | 1.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.82% CAGR |

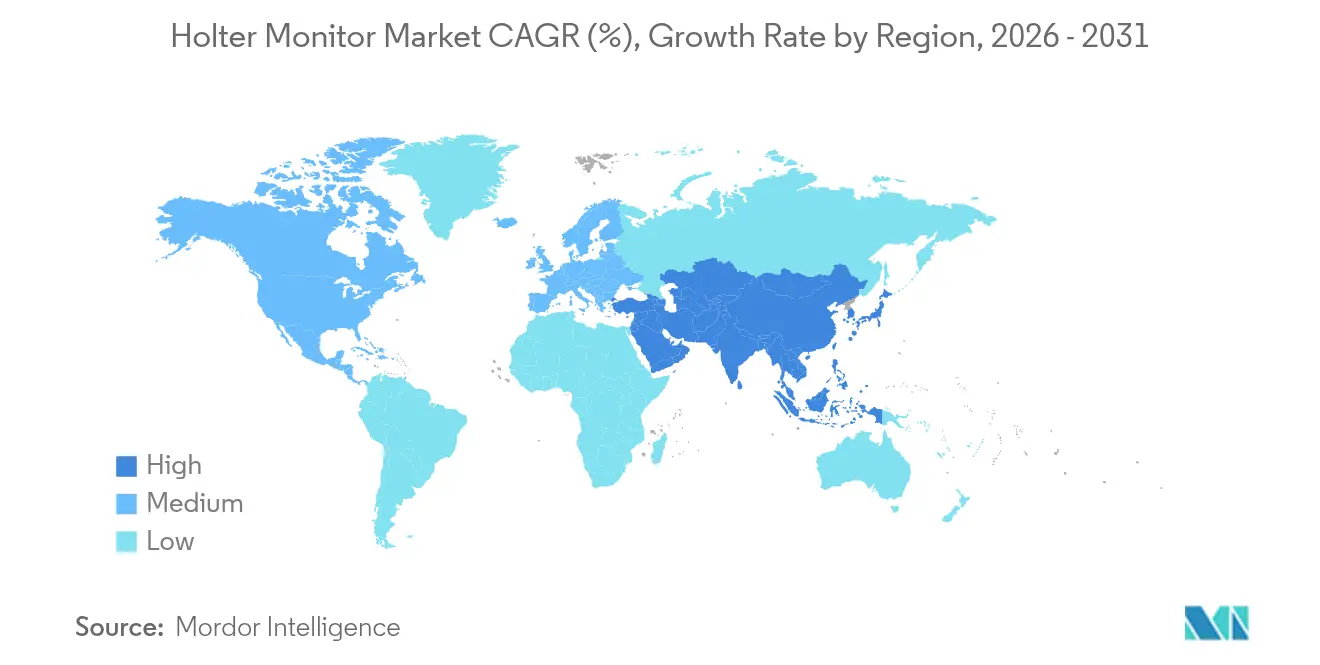

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

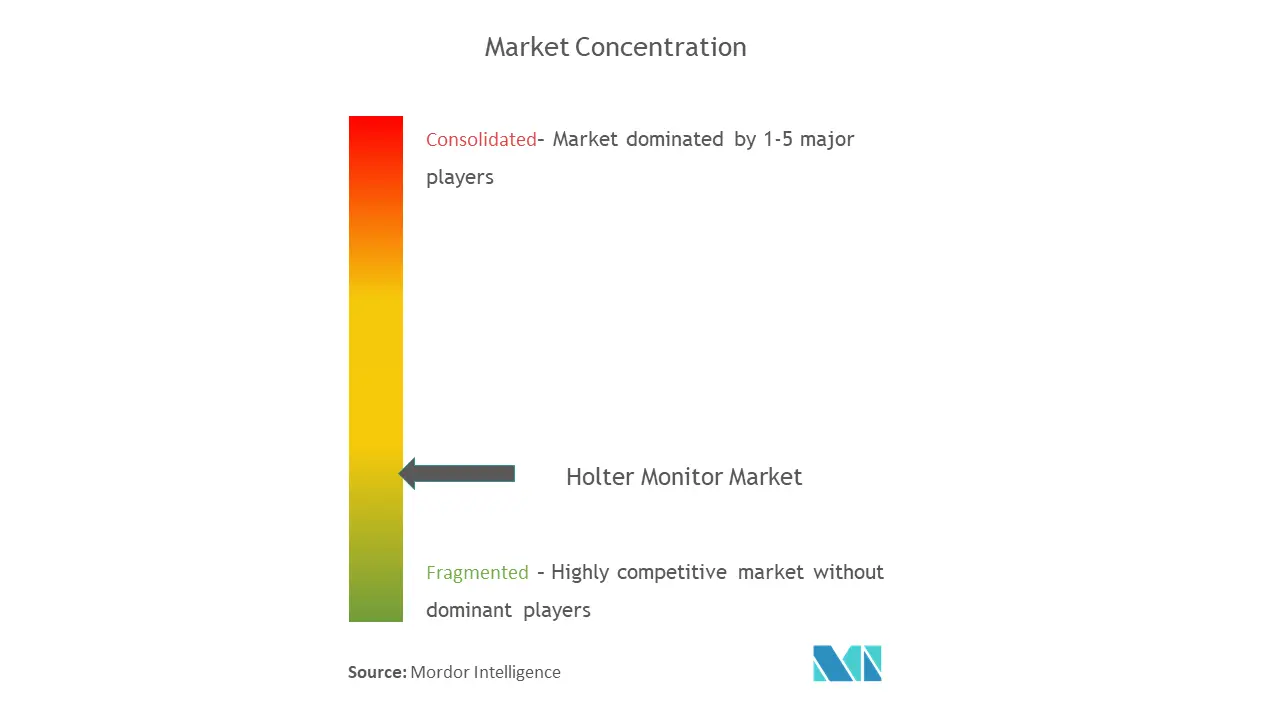

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du holter monitor par Mordor Intelligence

La taille du marché du holter monitor devrait passer de 830 millions USD en 2025 à 886,6 millions USD en 2026 et devrait atteindre 1 233,37 millions USD d'ici 2031, à un TCAC de 6,82 % sur la période 2026-2031. La dynamique du secteur est portée par une refonte générale des remboursements, de nouveaux codes de terminologie procédurale courante qui simplifient la facturation, et une couverture Medicare renforcée pour les outils d'évaluation du rythme cardiaque assistés par intelligence artificielle (IA). La demande des prestataires pour une interprétation plus rapide des électrocardiogrammes (ECG) s'accélère à mesure que les algorithmes réduisent les délais de lecture de plusieurs heures à quelques minutes, tandis que les conceptions de patchs à usage unique réduisent le risque d'infection et améliorent le confort des patients. Les hôpitaux continuent de générer l'essentiel des revenus, mais les programmes de surveillance à domicile se développent rapidement, soutenus par des incitations aux soins fondés sur la valeur et les économies de coûts démontrées grâce à la prévention des réadmissions par une surveillance continue. L'intensité concurrentielle s'accroît à mesure que les acteurs établis et les start-ups proposent des dispositifs intégrant la connectivité cloud, l'apprentissage automatique et les technologies de récupération d'énergie, réduisant l'écart de performance entre les patchs portables à court terme et les enregistreurs en boucle implantables à plus long terme.

Principaux enseignements du rapport

- Par type de produit, les dispositifs à base de patch ont dominé avec 37,05 % de la part du marché du holter monitor en 2025 ; les enregistreurs en boucle implantables devraient se développer à un TCAC de 6,98 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 44,35 % de la part du marché du holter monitor en 2025, tandis que les soins à domicile devraient progresser à un TCAC de 7,38 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 35,25 % du marché du holter monitor en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 8,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du holter monitor

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des remboursements pour la surveillance cardiaque à distance | +1.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Prévalence croissante de la fibrillation auriculaire et des arythmies cardiaques | +1.2% | Mondial, concentré dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Adoption croissante de l'ECG ambulatoire dans les soins primaires | +0.9% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Les algorithmes de diagnostic automatique assistés par IA réduisent le temps de lecture | +0.8% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Transition vers les holter monitors à patch à usage unique dans les protocoles de contrôle des infections | +0.6% | Mondial, accéléré dans les environnements hospitaliers | Court terme (≤ 2 ans) |

| Incitations des assureurs pour le suivi du rythme à long terme après ablation | +0.4% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des remboursements pour la surveillance cardiaque à distance

La reconnaissance élargie par les payeurs des diagnostics assistés par IA remodèle les résultats financiers des prestataires. Le système de paiement prospectif ambulatoire 2025 de Medicare a ajouté une couverture explicite pour l'analyse ECG ambulatoire améliorée par algorithme, incitant les assureurs commerciaux à emboîter le pas[1]Source : Centers for Medicare & Medicaid Services, "Décision de couverture locale 39840," cms.gov . Les médecins peuvent désormais coder des sessions de surveillance prolongée avec aide à la décision par IA et recevoir des paiements à parité rivalisant avec des procédures en cabinet plus coûteuses. Les petites cliniques, auparavant exclues de la surveillance continue du rythme en raison des coûts, intègrent ces services en interne pour conserver leurs revenus. Une conséquence directe est une plus grande pénétration des contrats du marché du holter monitor auprès des réseaux de soins primaires qui orientaient historiquement les patients vers des centres de diagnostic externes. Les primes de remboursement post-ablation encouragent en outre le suivi du rythme sur 90 jours, créant des cycles de demande prévisibles. Le nouvel environnement de paiement resserre la boucle de rétroaction entre la détection précoce des arythmies et le remboursement, stimulant l'adoption durable des dispositifs.

Les algorithmes de diagnostic automatique assistés par IA réduisent le temps de lecture

Les logiciels classifiés comme logiciels en tant que dispositif médical identifient désormais la fibrillation auriculaire, la cardiomyopathie hypertrophique et la fraction d'éjection basse avec une précision supérieure à 90 %. Les algorithmes compriment une journée de révision manuelle en quelques minutes, libérant les cardiologues pour des interventions à plus haute valeur ajoutée. La plateforme cloud d'iRhythm trie automatiquement les battements anormaux, ne transmettant aux cliniciens que les événements nécessitant une action, tandis que la suite IA de Medtronic s'intègre aux dossiers médicaux électroniques pour suggérer une thérapie conforme aux recommandations. Les premiers adoptants rapportent des gains de productivité de 25 à 30 % en six mois, réduisant les arriérés et accélérant les cycles de facturation. Bien que la validation des algorithmes varie encore selon les cohortes démographiques, les autorisations croissantes de la FDA témoignent d'une confiance réglementaire grandissante. À mesure que les groupes hospitaliers standardisent l'analyse prédictive, les services d'approvisionnement citent des économies de main-d'œuvre quantifiables lors de la négociation de contrats pluriannuels sur le marché du holter monitor.

Adoption croissante de l'ECG ambulatoire dans les soins primaires

Les protocoles de surveillance prolongée, autrefois réservés à la cardiologie spécialisée, s'intègrent désormais dans les flux de travail de médecine générale. Les données probantes montrent que les enregistrements de 14 jours révèlent des arythmies intermittentes manquées par les études de 24 heures, ce qui a conduit à des révisions des recommandations préconisant des périodes de port plus longues. Les intégrations aux dossiers médicaux électroniques — telles que le connecteur iRhythm–Epic — signalent automatiquement les épisodes à haut risque et renseignent des notes structurées, supprimant la charge de transcription. L'adoption en soins primaires démocratise l'accès, notamment dans les zones rurales où la densité de cardiologues est faible. Il en résulte une pyramide d'orientation plus aplatie, avec des dispositifs du marché du holter monitor expédiés directement au domicile des patients depuis des entrepôts centraux. Les flux de données continus soutiennent également les contrats de santé populationnelle, permettant des indicateurs de rémunération à la performance liés à la réduction de l'incidence des accidents vasculaires cérébraux.

Transition vers les holter monitors à patch à usage unique dans les protocoles de contrôle des infections

Les normes de stérilisation de l'ère COVID-19 ont poussé les hôpitaux à abandonner les câbles multi-patients au profit de patchs jetables. Les plateformes de patchs actuelles utilisent des adhésifs hypoallergéniques et des batteries ultra-minces, permettant un port de 72 heures à 14 jours sans lésions cutanées. Les liaisons Bluetooth sans fil éliminent les fils de connexion, permettant aux patients de se doucher et de faire de l'exercice pendant l'enregistrement. Des essais comparatifs confirment l'équivalence diagnostique avec une satisfaction accrue des patients et des taux de retour des dispositifs plus faibles. Les préoccupations environnementales sont prises en compte par des substrats biodégradables qui se dégradent en six mois après élimination. Les hôpitaux ayant entièrement adopté les patchs à usage unique ont signalé des baisses à deux chiffres lors des audits d'infections nosocomiales, renforçant la préférence à l'achat. Les contrats de volume qui en résultent renforcent les chaînes d'approvisionnement en composants, faisant du segment jetable un pilier résilient du marché du holter monitor.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de techniciens cardiaques qualifiés pour l'analyse des données du holter monitor | -0.8% | Mondial, aigu dans les marchés développés | Long terme (≥ 4 ans) |

| Coûts de conformité en matière de confidentialité des données et de cybersécurité | -0.5% | Mondial, strict dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| L'autonomie limitée des batteries dans les dispositifs ultra-compacts entrave la surveillance à long terme | -0.6% | Mondial, affectant toutes les catégories de dispositifs | Moyen terme (2-4 ans) |

| Exclusion du remboursement du dépistage asymptomatique dans plusieurs pays | -0.4% | APAC, MEA et certains marchés européens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens cardiaques qualifiés pour l'analyse des données du holter monitor

Les déficits de personnel en cardiologie se creusent à l'échelle mondiale à mesure que les départs à la retraite dépassent les nouvelles entrées, laissant de nombreux hôpitaux dans l'incapacité de gérer des volumes d'ECG en forte hausse. Les taux d'épuisement professionnel dépassent 40 %, et les filières de formation sont à la traîne car les programmes de fellowship limitent les admissions. Les réseaux ruraux externalisent régulièrement les lectures, ajoutant des délais de deux jours et des frais plus élevés. Le triage par IA réduit la charge de travail, mais les réglementations exigent toujours une relecture humaine, maintenant la demande de techniciens certifiés. Sur le marché du holter monitor, les centres sous-dotés en ressources reportent les mises à niveau des équipements, ralentissant la pénétration des enregistreurs avancés. Les partenariats public-privé qui subventionnent les programmes de certification sont prometteurs, mais un allègement de la capacité est peu probable avant 2029.

L'autonomie limitée des batteries dans les dispositifs ultra-compacts entrave la surveillance à long terme

Alors que les enregistreurs en boucle implantables promettent désormais une longévité de six ans, les patchs sous-cutanés et les dispositifs portables miniaturisés font toujours face à des compromis en matière de densité d'énergie. Chaque millimètre retiré de l'épaisseur réduit la capacité de la batterie, limitant les sessions d'enregistrement ou nécessitant des cycles de recharge fréquents. Le Micra AV2 de Medtronic prolonge la durée de vie du stimulateur cardiaque de 40 %, mais une adoption plus large attend un remboursement favorable pour un suivi plus long [2]Source : Medtronic, "Les systèmes de stimulation sans sonde Micra reçoivent le marquage CE," medtronic.com . Des prototypes académiques qui récupèrent l'énergie mécanique des battements cardiaques ou utilisent des circuits alimentés par la lumière annoncent un avenir sans cellules au lithium, mais les voies réglementaires restent non testées. Tant que les sources d'énergie alternatives ne seront pas à l'échelle, les contraintes de batterie limiteront la durée maximale de capture continue, restreignant certaines études cliniques à long terme sur le marché du holter monitor.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dispositifs à base de patch élargissent la portée clinique

Les plateformes à patch ont capturé 37,05 % de la part du marché du holter monitor en 2025, leur format discret améliorant l'observance dans tous les groupes d'âge. Les enregistreurs en boucle implantables ont affiché un TCAC de 6,98 %, alimenté par des mises à niveau algorithmiques permettant la reprogrammation à distance et l'ajustement des seuils sans visites en cabinet. Les enregistreurs traditionnels à 3 dérivations restent populaires dans les appels d'offres sensibles aux prix, notamment sur les marchés émergents où les niveaux de remboursement sont modestes. Les systèmes holter monitor à 12 dérivations, bien que de niche, conservent leur valeur dans l'évaluation de l'ischémie pour les cas complexes nécessitant des informations vectorielles au-delà de la détection des arythmies. Les capteurs sans fil à clipser intègrent désormais des API cloud qui fournissent des fichiers ECG bruts dans des formats compatibles FHIR, permettant aux fournisseurs d'analyses de superposer des modèles prédictifs en tant que service. La corrélation de canaux audio de haute qualité est explorée pour distinguer les artefacts induits par la toux des véritables battements prématurés, améliorant le rendement diagnostique. La miniaturisation des composants a libéré de l'espace pour des capteurs de température et de mouvement, créant des ensembles de données multiparamètres qui séduisent les promoteurs d'essais pharmaceutiques. Ces évolutions soutiennent collectivement la compétitivité à long terme des solutions à patch, les ancrant comme le cœur du marché du holter monitor.

Les avantages cumulatifs se traduisent par des gains de productivité tangibles. Le patch Zio d'iRhythm a porté la détection des arythmies à 80,9 % dans le registre AVALON, tout en réduisant les plaintes d'irritation cutanée des deux tiers, une double métrique qui résonne auprès des comités d'achat. Le moniteur insertable six ans d'Abbott établit la faisabilité de protocoles de surveillance sur une décennie, permettant des stratégies de prévention des accidents vasculaires cérébraux auparavant entravées par les contraintes de batterie. Le prototypage rapide, alimenté par des circuits flexibles imprimés, réduit le cycle de la conception à l'essai, permettant aux fabricants de répondre aux nouvelles incitations au remboursement presque en temps réel. Par conséquent, le marché du holter monitor connaît des taux de renouvellement plus rapides, avec des gammes phares mises à jour tous les deux ans au lieu du rythme historique de quatre ans.

Par utilisateur final : les soins à domicile occupent le devant de la scène

Les hôpitaux détenaient 44,35 % des revenus de 2025, mais les parcours de soins centrés sur le patient ouvrent un canal de distribution parallèle défini par la livraison par courrier, les tableaux de bord web et les centres de triage infirmier. La surveillance à domicile devrait afficher un TCAC de 7,38 %, soutenu par les codes de surveillance physiologique à distance de Medicare qui remboursent la mise en place du dispositif, l'éducation et la révision des données sur trente jours. Les propositions de valeur vont au-delà de la commodité ; les systèmes de santé déployant des patchs ECG à domicile rapportent 18 % de réadmissions toutes causes confondues en moins dans les cohortes d'insuffisance cardiaque. Les centres chirurgicaux ambulatoires utilisent principalement les dispositifs holter monitor pour une surveillance post-procédurale de 72 heures, un flux de travail qui réduit le risque de la sortie le jour même. Les laboratoires de diagnostic restent pertinents pour les bilans d'arythmies complexes nécessitant une corrélation multi-dérivations ou une intégration à la table basculante.

Les plateformes de surveillance des patients à distance desservent désormais près de 50 millions d'Américains, et la cardiologie représente 21 % de cette base. L'intégration de tensiomètres et de balances sans fil avec les téléchargements d'ECG alimente des modèles d'apprentissage automatique qui prévoient la décompensation plusieurs jours à l'avance. Les fabricants de dispositifs proposent des offres d'abonnement incluant le matériel, l'accès au portail et des services de notification tiers, s'alignant sur les contrats de paiement capité. Des formulations adhésives conviviales et des alertes haptiques silencieuses optimisent l'observance chez les personnes âgées. L'évolution du mix de services pousse le marché du holter monitor vers des modèles de revenus récurrents, attirant à son tour des capitaux-risqueurs avides de multiples similaires à ceux des logiciels en tant que service.

Analyse géographique

L'Amérique du Nord a généré 35,25 % des revenus de 2025 grâce à une grille de remboursement mature, une forte pénétration des dossiers médicaux électroniques et un accès précoce aux algorithmes d'IA autorisés par la FDA. Les groupes hospitaliers établissent des panels de fournisseurs préférés, regroupant souvent le matériel ECG avec l'analyse cloud et la formation du personnel. Les payeurs régionaux, cherchant des économies fondées sur la valeur, subventionnent désormais la surveillance de 90 jours pour la fibrillation auriculaire post-ablation, positionnant le marché du holter monitor comme un outil de prévention de première ligne contre les accidents vasculaires cérébraux.

L'Europe maintient une part à deux chiffres grâce à l'examen centralisé du Règlement sur les dispositifs médicaux qui simplifie les approbations transfrontalières. Les services de santé nationaux des pays nordiques pilotent des lignes de triage assistées par IA qui dirigent les données de rythme vers des cardiologues virtuels, permettant des débuts d'anticoagulation le jour même. Par ailleurs, le lancement d'iRhythm en 2024 en Autriche, aux Pays-Bas, en Suisse et en Espagne souligne la dynamique d'adoption continentale.

L'Asie-Pacifique, progressant à un TCAC de 8,55 %, est portée par des initiatives de numérisation à grande échelle et le vieillissement démographique. La hausse de 25 % des enregistrements de dispositifs médicaux en Chine signale une ouverture réglementaire aux moniteurs importés et domestiques. Le Japon prépare des zones de démonstration pour la surveillance à distance avant l'Exposition universelle d'Osaka 2025, tirant parti de l'infrastructure 5G pour la diffusion continue de données. Les villes de niveau 2 en Inde forment des pôles de cardiologie public-privé qui associent la location de patchs aux téléconsultations. Les perspectives de croissance en Amérique du Sud et au Moyen-Orient restent tempérées par l'hétérogénéité des remboursements, les droits de douane à l'importation des dispositifs et la couverture internet inégale, mais des programmes pilotes financés par des banques multilatérales laissent entrevoir un potentiel à la hausse. Ces nuances régionales façonnent collectivement les priorités d'approvisionnement et guident les tactiques de mise sur le marché au sein du marché du holter monitor.

Paysage concurrentiel

Le marché du holter monitor présente une fragmentation modérée avec des conglomérats traditionnels — Medtronic, Philips et GE — qui proposent des portefeuilles cardiaques complets, vendant des moniteurs en complément d'équipements d'imagerie et de cathétérisme. Des spécialistes purs tels qu'iRhythm affûtent leur leadership algorithmique, affichant une croissance de revenus de 20,3 % en glissement annuel au premier trimestre 2025 pour atteindre 158,7 millions USD. Les acquisitions stratégiques caractérisent le comportement du marché ; l'acquisition par BD de l'unité Soins intensifs d'Edwards Lifesciences pour 4,2 milliards USD ajoute des flux de données hémodynamiques à sa plateforme de soins connectés, renforçant les synergies de vente croisée dans les unités de soins intensifs et les unités intermédiaires.

La rivalité sectorielle se concentre désormais sur la différenciation logicielle. Des entreprises d'IA concèdent sous licence des algorithmes qui détectent le risque de décompensation dans des extraits d'ECG de 30 secondes, transformant un matériel banalisé en services d'abonnement. Les acteurs de l'électronique grand public exploitent les écosystèmes de montres connectées, suscitant des débats sur la précision de niveau clinique par rapport aux indicateurs de bien-être. L'innovation dans les composants propulse les dispositifs de nouvelle génération ; les stimulateurs cardiaques alimentés par la lumière et les récupérateurs d'énergie des battements cardiaques promettent un fonctionnement sans batterie d'ici dix ans. Les fournisseurs qui pilotent des patchs biodégradables positionnent la durabilité comme un critère d'approvisionnement, anticipant les mandats institutionnels de réduction des émissions de carbone.

La pression sur les prix reste contenue car les dispositifs intègrent des analyses propriétaires soumises à une autorisation réglementaire, limitant la substitution générique. Cependant, les challengers natifs du cloud appliquent des marges logicielles pour concurrencer les acteurs établis centrés sur le matériel, créant des offres à plusieurs niveaux — analyses IA premium, patchs standard de milieu de gamme et enregistreurs de base d'entrée de gamme. À mesure que les payeurs lient le remboursement aux critères de rendement diagnostique, des classements de précision algorithmique émergent, incitant à des études de validation publiques. Collectivement, ces dynamiques forgent un environnement concurrentiel défini par la vitesse d'innovation et l'étendue des services numériques, plutôt que par le seul coût unitaire, renforçant l'évolution persistante au sein du marché du holter monitor.

Leaders du secteur du holter monitor

Nihon Kohden

Medtronic

ScottCare Corporation,

Nasiff Associates, Inc

GE HealthCare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : BD a finalisé l'acquisition du groupe de produits Soins intensifs d'Edwards Lifesciences pour 4,2 milliards USD, ajoutant des capacités de surveillance hémodynamique utilisées dans plus de 10 000 hôpitaux dans le monde.

- Mai 2025 : La FDA a approuvé le défibrillateur cardioverteur portable Jewel Patch d'Element Science avec des algorithmes d'IA qui réduisent les fausses alarmes et fournissent des données en temps réel pour une surveillance allant jusqu'à une semaine.

- Février 2025 : VitalConnect a obtenu 100 millions USD pour accélérer le développement du biocapteur VitalPatch pour la surveillance cardiaque.

Portée du rapport mondial sur le marché du holter monitor

Un holter monitor est un petit dispositif portable qui enregistre le rythme cardiaque. Il détecte et détermine le risque de battements cardiaques irréguliers (arythmies).

Le marché du holter monitor est segmenté par produit, type de dérivation, utilisateur final et géographie. Sur la base du type de produit, le marché est segmenté en types filaire et sans fil. Sur la base du type de dérivation, le marché est segmenté en holter monitor à dérivation de type patch, moniteur à 3 dérivations, moniteur à 6 dérivations, moniteur à 12 dérivations et autres types de dérivations. Sur la base des utilisateurs finaux, le marché est segmenté en hôpitaux, centres cardiaques, centres chirurgicaux ambulatoires et autres utilisateurs finaux. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la taille du marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Holter monitors traditionnels à 3 dérivations |

| Holter monitors à 12 dérivations |

| Holter monitors à base de patch |

| Holter monitors sans fil |

| Enregistreurs en boucle implantables (ELI) |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Centres de diagnostic |

| Environnements de soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe (dont Russie) | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Holter monitors traditionnels à 3 dérivations | |

| Holter monitors à 12 dérivations | ||

| Holter monitors à base de patch | ||

| Holter monitors sans fil | ||

| Enregistreurs en boucle implantables (ELI) | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Centres de diagnostic | ||

| Environnements de soins à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe (dont Russie) | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du holter monitor ?

La taille du marché du holter monitor devrait atteindre 886,6 millions USD en 2026 et croître à un TCAC de 6,82 % pour atteindre 1,23 milliard USD d'ici 2031.

Quelle est la taille actuelle du marché du holter monitor ?

En 2026, la taille du marché du holter monitor devrait atteindre 886,6 millions USD.

Qui sont les acteurs clés du marché du holter monitor ?

Nihon Kohden, Medtronic, ScottCare Corporation, Nasiff Associates, Inc et GE HealthCare sont les principales entreprises opérant sur le marché du holter monitor.

Quelle est la région à la croissance la plus rapide sur le marché du holter monitor ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché du holter monitor ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché du holter monitor.

Quelles années couvre ce rapport sur le marché du holter monitor, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché du holter monitor était estimée à 0,89 milliard USD. Le rapport couvre la taille historique du marché du holter monitor pour les années : 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché du holter monitor pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: