Taille et part du marché du dioxyde de titane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

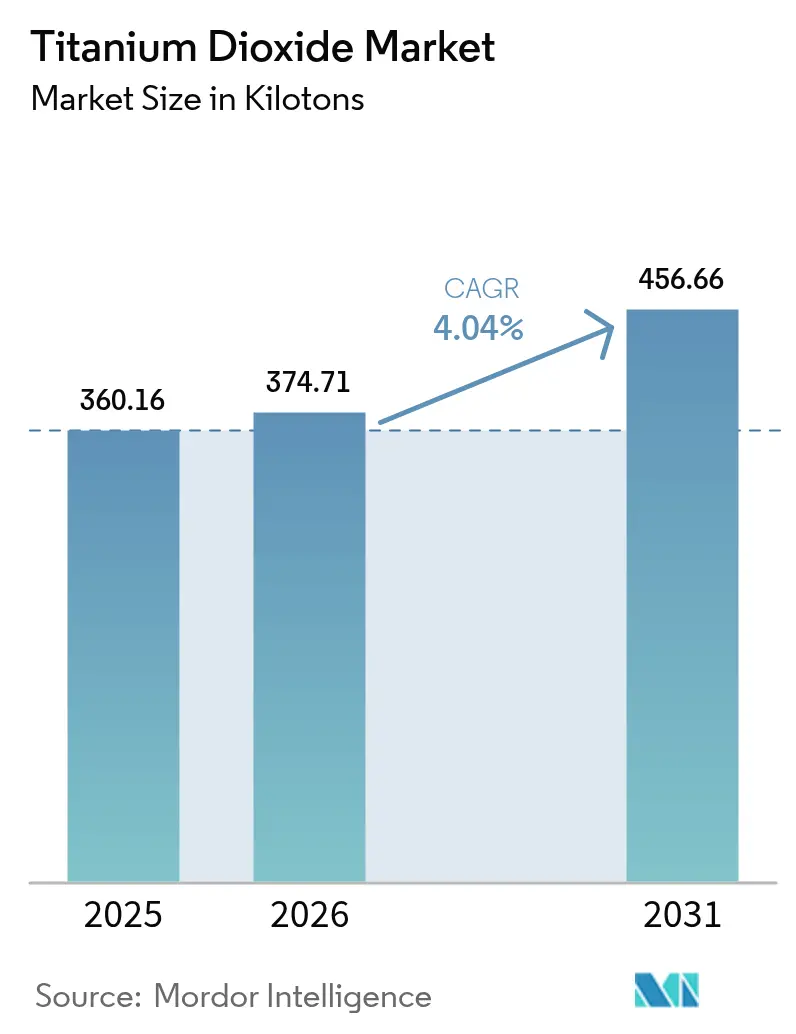

| Volume du Marché (2026) | 374.71 kilotonnes |

| Volume du Marché (2031) | 456.66 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du dioxyde de titane par Mordor Intelligence

La taille du marché du dioxyde de titane devrait passer de 360,16 kilotonnes en 2025 à 374,71 kilotonnes en 2026 et devrait atteindre 456,66 kilotonnes d'ici 2031, à un TCAC de 4,04 % sur la période 2026-2031. La demande croissante dans les secteurs de la construction, de l'emballage, des plastiques automobiles et des revêtements de toiture réfléchissants compense les obstacles réglementaires, notamment le classement en catégorie 2 de substance cancérogène en Europe et les droits antidumping sur les matériaux chinois. L'Asie-Pacifique, portée par la base d'approvisionnement de la Chine et la dynamique de localisation de l'Inde, progresse à un TCAC de 4,92 %. Les fabricants équilibrent les pressions sur les coûts liées à la volatilité des matières premières (ilménite et rutile) avec des améliorations technologiques dans la voie chlorure. L'optimisation des procédés par des acteurs tels que Chemours permet d'augmenter la capacité de 15 % sans investissements en capital majeurs, tandis que l'intégration verticale de Tronox et d'autres acteurs atténue la volatilité des matières premières. La divergence réglementaire entre l'UE et les autres régions stimule la différenciation des portefeuilles de produits et crée des opportunités d'arbitrage régional.

Principaux enseignements du rapport

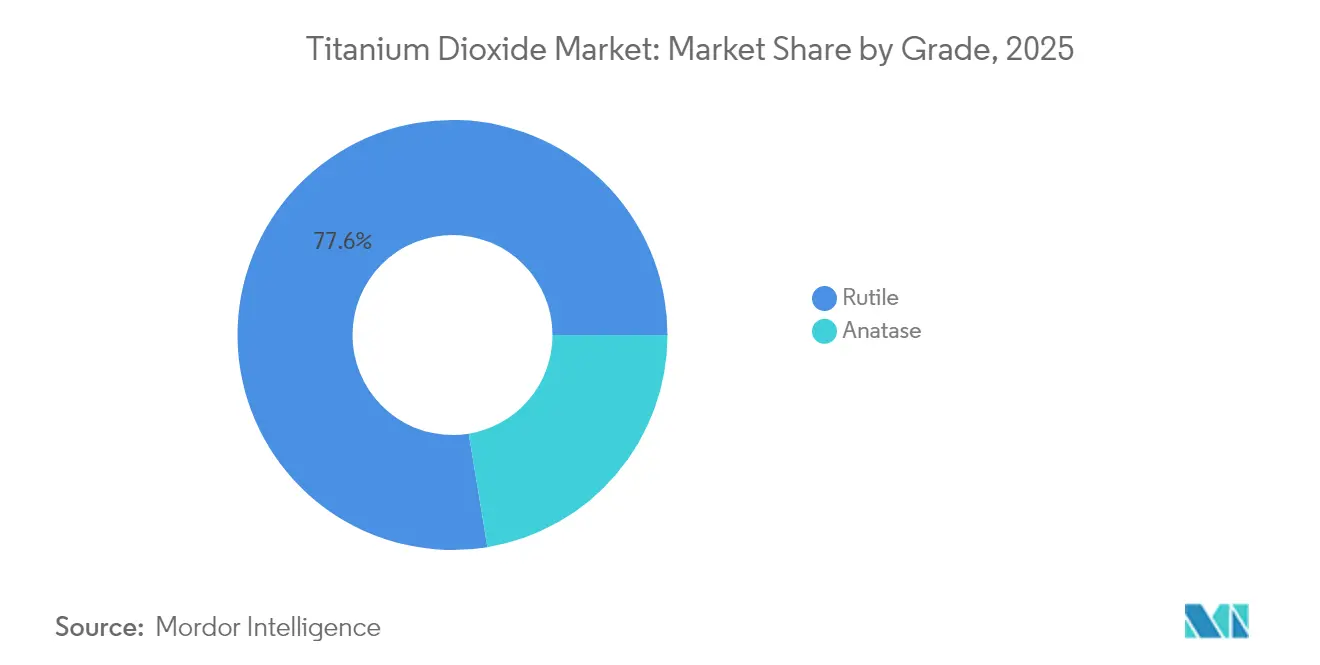

- Par grade, le rutile a dominé avec 77,60 % de la part de marché du dioxyde de titane en 2025 ; l'anatase affiche la croissance la plus rapide avec un TCAC de 4,32 % jusqu'en 2031.

- Par procédé, la voie sulfate représentait 64,30 % de la taille du marché du dioxyde de titane en 2025, mais le traitement par voie chlorure se développe le plus rapidement avec un TCAC de 4,53 %.

- Par application, les peintures et revêtements représentaient 51,40 % de la taille du marché du dioxyde de titane en 2025, tandis que les plastiques constituent le segment à la croissance la plus rapide avec un TCAC de 4,32 %.

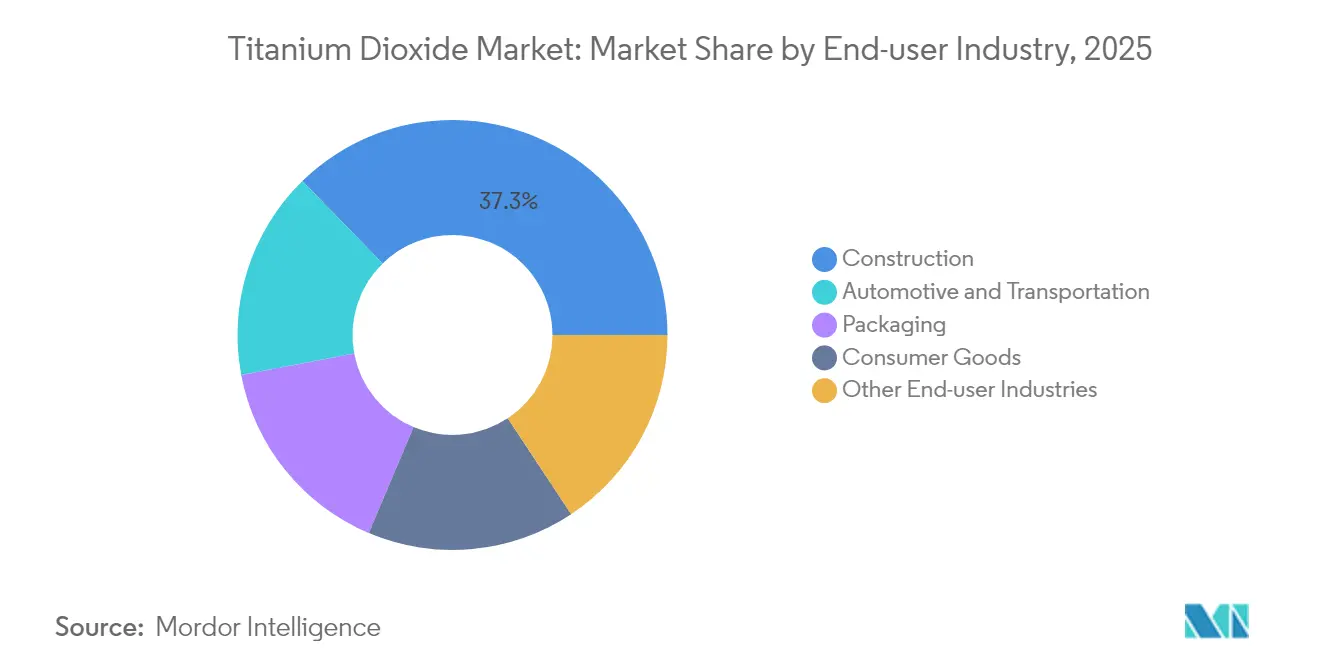

- Par industrie utilisatrice finale, la construction détenait 37,30 % de la part des revenus en 2025 ; l'emballage devrait afficher le TCAC le plus élevé de 4,44 % jusqu'en 2031.

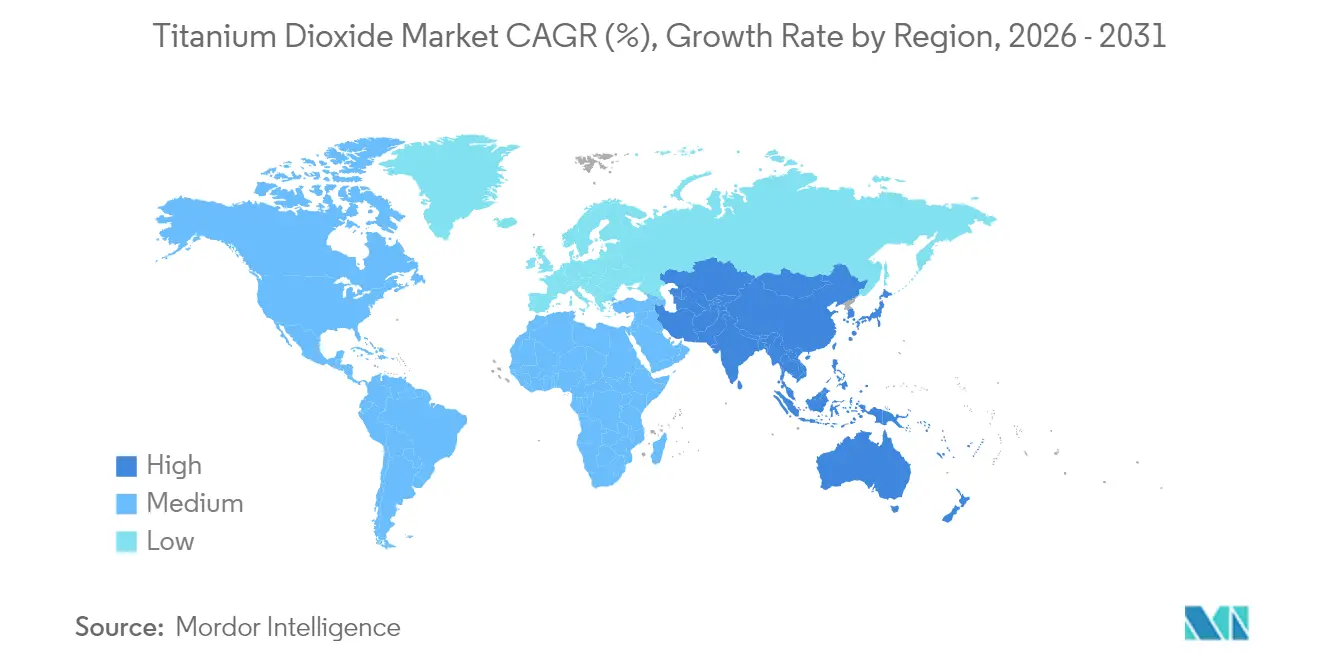

- Par géographie, l'Asie-Pacifique dominait avec une part de 34,70 % du marché du dioxyde de titane en 2025 et demeure la région à la croissance la plus rapide avec un TCAC de 4,78 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du dioxyde de titane

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des revêtements architecturaux à base aqueuse | +1.2% | Asie-Pacifique, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Plastiques automobiles légers à haute brillance | +0.7% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Emballage en carton stratifié pour le commerce électronique | +0.9% | Mondial, avec un accent sur l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Revêtements de toiture réfléchissants résistants aux UV | +0.6% | Moyen-Orient, Europe du Sud, Afrique du Nord | Moyen terme (2 à 4 ans) |

| Localisation de la capacité de production de TiO₂ par voie chlorure en Inde | +0.5% | Inde, avec un impact sur les chaînes d'approvisionnement mondiales | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Forte demande de revêtements architecturaux à base aqueuse en Asie-Pacifique

Le renforcement des réglementations sur les composés organiques volatils en Chine, en Inde et en Indonésie accélère la substitution des systèmes à base de solvants par des peintures à base aqueuse, stimulant la consommation incrémentale de pigment rutile dans la région. Les lignes de revêtement régionales modernisent leur technologie de dispersion pour atteindre une parité de pouvoir couvrant, soutenant une croissance continue des volumes pour le marché du dioxyde de titane. Les programmes de relance des infrastructures en Inde et en Indonésie amplifient la demande, tandis que la capacité locale par voie chlorure garantit la résilience de l'approvisionnement. Les formulateurs mettent l'accent sur la réduction des odeurs et l'amélioration des conditions de travail, renforçant l'acceptation auprès des entrepreneurs. Cette transition constitue un vent porteur structurel malgré les fluctuations des prix des matières premières.

Évolution vers les plastiques automobiles légers à haute brillance en Europe

Les limites strictes de l'UE sur les émissions moyennes de dioxyde de carbone par flotte ont placé l'allègement des véhicules au cœur des stratégies de conception. L'incorporation de dioxyde de titane dans les garnitures en polypropylène et en polycarbonate offre des surfaces à haute brillance rivalisant avec les panneaux métalliques revêtus, tout en étant nettement plus légères, permettant un gain d'efficacité énergétique de 5 à 7 % pour chaque réduction de 10 % du poids du véhicule. Les constructeurs automobiles premium adoptent des grades hydrophobes tels que TIOXIDE TR48, qui se dispersent à des températures de traitement élevées sans perte de brillance. Le marché du dioxyde de titane bénéficie non seulement d'une croissance en volume, mais aussi en valeur, car ces grades spéciaux commandent des prix premium et présentent un risque minimal de substitution réglementaire.

Croissance de l'emballage en carton stratifié pour la logistique du commerce électronique

Les volumes de colis continuent d'augmenter fortement, et les propriétaires de marques exigent des emballages qui maintiennent leur intégrité structurelle tout au long d'une distribution en plusieurs étapes. Le dioxyde de titane améliore l'opacité et la fidélité d'impression, protégeant l'image de marque et l'expérience de déballage du consommateur. Ses propriétés de diffusion de la lumière améliorent la liaison des fibres, permettant des réductions de poids sans compromettre la résistance à la compression. Cette tendance de spécification amplifie l'intensité du pigment par mètre carré, ajoutant de la profondeur au marché du dioxyde de titane au-delà des utilisations traditionnelles du carton. L'intégration de stratifiés barrière à l'humidité met davantage en valeur le rôle du TiO₂ en protégeant les graphismes et en réduisant les retours liés aux dommages.

Adoption des revêtements de toiture réfléchissants résistants aux UV dans la construction au Moyen-Orient

Dans les États du Golfe, la climatisation représente jusqu'à 70 % de la consommation d'électricité en été. Les revêtements de toiture réfléchissants formulés avec du dioxyde de titane à haute réflectance réfléchissent près de 80 % du rayonnement solaire et abaissent les températures intérieures de 1,5 °C, réduisant la consommation d'énergie de climatisation de 15 à 35 %. Les mandats de construction verte des gouvernements et la hausse des tarifs d'électricité accélèrent l'adoption dans les segments commercial et résidentiel. La durabilité contre la dégradation ultraviolette dans les conditions désertiques positionne le TiO₂ comme indispensable, renforçant la dynamique de demande à moyen terme pour le marché du dioxyde de titane.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Étiquetage cancérogène de l'UE pour les poudres de TiO₂ | -0.8% | Europe, exportateurs mondiaux | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières ilménite et rutile | -0.7% | Mondial, en particulier les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Pression concurrentielle des pigments blancs alternatifs | -0.3% | Europe et Amérique du Nord dans un premier temps | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Classification du TiO₂ par l'UE comme substance cancérogène présumée, entraînant une hausse des coûts d'étiquetage

Le règlement européen 2025/4 impose des avertissements sur le cancer pour les formulations en poudre contenant au moins 1 % de dioxyde de titane[1]Office des publications de l'Union européenne, "Règlement d'exécution de la Commission (UE) 2025/4," eur-lex.europa.eu. Les fournisseurs de revêtements, de plastisols et d'encres d'imprimerie font face à des reformulations, à de nouvelles maquettes d'emballage et à des révisions juridiques, ce qui alourdit les coûts de conformité. Des règles divergentes au Royaume-Uni et en Amérique du Nord compliquent la gestion des portefeuilles mondiaux, nécessitant des stratégies d'étiquetage doubles. Les séries de fabrication de courte durée augmentent les coûts unitaires, freinant la demande discrétionnaire dans les circuits de bricolage. Bien que la Cour européenne ait annulé l'étiquette de danger en 2022, la décision a été annulée en 2025 après une réévaluation scientifique, renforçant l'incertitude pour le marché du dioxyde de titane.

Volatilité des prix des matières premières ilménite/rutile affectant les marges

Les prix au comptant du rutile TiO₂ ont augmenté en 2024, incitant les producteurs chinois à annoncer plusieurs hausses de prix. Les usines de pigments non intégrées en Europe et en Asie voient leurs marges brutes se comprimer, tandis que les acteurs intégrés tels que Tronox compensent partiellement les pics grâce à leurs mines captives. L'imprévisibilité décourage les contrats d'approvisionnement à long terme et augmente les primes de risque-prix pour les clients, freinant la croissance de la demande en aval et pesant sur le marché du dioxyde de titane.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : le rutile conserve sa domination face aux avancées de l'anatase de spécialité

Le rutile représentait 77,60 % du marché du dioxyde de titane en 2025, reflétant son indice de réfraction plus élevé (2,7) et sa résistance aux intempéries supérieure. Cette suprématie est ancrée dans les revêtements architecturaux extérieurs, les couches de finition automobiles et les mélanges-maîtres polymères où la rétention de brillance à long terme est essentielle. Les grades à double fonction intégrant des propriétés photocatalytiques ouvrent de nouvelles opportunités pour les surfaces autonettoyantes, renforçant davantage la position dominante du rutile.

L'anatase, qui représente le solde de la demande, progresse à un TCAC plus rapide de 4,32 % grâce à une croissance de niche dans les excipients pharmaceutiques et les matériaux de construction photocatalytiques. Les grades d'anatase à surface modifiée prolongent la durée de conservation dans les papiers en contact avec les aliments et offrent des nuances bleutées distinctes appréciées dans les papiers de bureau haut de gamme.

Par procédé : l'avantage environnemental stimule l'expansion de la voie chlorure

La voie sulfate représentait 64,30 % de la taille du marché du dioxyde de titane en 2025 en tirant parti de l'ilménite de qualité inférieure et de besoins en capital plus faibles. Néanmoins, la capacité par voie chlorure se développe à un TCAC de 4,53 % alors que les régulateurs intensifient leur surveillance des flux de déchets sulfatés acides. Les usines à base de chlorure utilisent du laitier à haute teneur en TiO₂ ou du rutile naturel et produisent principalement du pigment rutile avec moins d'impuretés traces, permettant des prix plus élevés dans les segments premium des revêtements et des mélanges-maîtres. Chemours indique que la chloruration à basse température propriétaire à 350-450 °C peut réduire la consommation d'énergie de 30 % et améliorer le rendement.

Les producteurs émergents en Inde adoptent la technologie chlorure pour atteindre la parité de qualité avec les fournisseurs occidentaux et se prémunir contre l'évolution des normes sur les effluents. Des projets de déboulonnage incrémentaux en Amérique du Nord et en Europe visent à extraire 5 à 15 % de production supplémentaire des actifs chlorure existants sans dépenses en nouvelles installations, maintenant l'équilibre de l'offre malgré les fermetures de capacités régionales telles que l'installation Botlek de Tronox. Les différentiels de coûts liés aux procédés restent donc au cœur de la compétitivité du marché du dioxyde de titane.

Par application : les peintures et revêtements en tête, les plastiques s'accélèrent

Les peintures et revêtements ont consommé 51,40 % de la taille du marché du dioxyde de titane en 2025 en raison de la brillance et de l'opacité inégalées du TiO₂. Le segment couvre les formulations architecturales, industrielles et marines, où une charge typique de film sec de 15 à 25 % détermine le pouvoir couvrant. Le passage aux systèmes à base aqueuse à faible teneur en COV en Asie-Pacifique et en Amérique du Nord accroît les exigences en matière de dispersion des pigments, favorisant les grades de rutile traités en surface. Les plastiques affichent la croissance la plus rapide avec un TCAC de 4,32 %, car les garnitures intérieures automobiles, l'électroménager blanc et les emballages multicouches adoptent le TiO₂ pour la protection UV et l'uniformité esthétique.

Les films d'emballage rigides imprimés ont augmenté la charge en TiO₂ pour améliorer les espaces blancs destinés aux graphismes haute résolution, amplifiant l'intensité du pigment par mètre carré. Les applications papier et pâte à papier, bien que modestes en tonnage, s'appuient sur l'anatase pour améliorer la brillance des papiers graphiques haut de gamme. Dans les cosmétiques, le TiO₂ ultrafin reste un filtre UV essentiel dans les écrans solaires, mais les débats réglementaires sur la sécurité des nanoparticules limitent la croissance des volumes. Le béton photocatalytique et les façades de bâtiments purificatrices d'air ajoutent des vents porteurs prometteurs mais actuellement de niche au marché du dioxyde de titane.

Par industrie utilisatrice finale : la construction reste en tête, l'emballage gagne du terrain

La construction représentait 37,30 % de la consommation de dioxyde de titane en 2025, portée par les peintures architecturales extérieures, les toitures réfléchissantes et les tuiles en béton à haute réflectance. Le renforcement des codes de lutte contre les îlots de chaleur urbains dans les climats chauds soutient une demande stable pour les revêtements blanc brillant à réflectance solaire supérieure. L'automobile et le transport occupent une solide deuxième position, intégrant des plastiques chargés en TiO₂ et des revêtements multicouches pour répondre à la fois aux critères esthétiques et fonctionnels de résistance aux UV. L'industrie de l'emballage, en expansion à un TCAC de 4,44 %, s'appuie sur le TiO₂ pour l'opacité dans le carton pour le commerce électronique et les stratifiés flexibles allégés qui résistent à une logistique exigeante.

Analyse géographique

L'Asie-Pacifique contrôle 34,70 % du marché du dioxyde de titane et affiche le TCAC le plus rapide de 4,78 % jusqu'en 2031. La Chine à elle seule abrite une part majeure de la capacité mondiale de TiO₂, équilibrant les exportations avec une demande intérieure croissante dans les secteurs architectural et des infrastructures. Les directives gouvernementales visant à améliorer la qualité des pigments et à réduire les effluents du procédé sulfate poussent les producteurs vers la technologie chlorure, reproduisant les normes occidentales.

Le marché du dioxyde de titane en Amérique du Nord reste porté par les biens durables, les revêtements aérospatiaux et les films d'emballage. Des réglementations environnementales matures favorisent la production par voie chlorure, et les engagements ESG des entreprises stimulent la recherche et le développement de voies de production de pigments à faible empreinte carbone. Le marché européen est façonné par une double contrainte : l'étiquetage en catégorie 2 de substance cancérogène et les droits antidumping définitifs sur les importations chinoises. Ces mesures augmentent les coûts de production locaux, mais encouragent également l'innovation dans les grades premium pour justifier des prix plus élevés.

Le Moyen-Orient et l'Afrique présentent un potentiel émergent porté par des mégaprojets de construction. Les mandats de toiture réfléchissante dans le Conseil de coopération du Golfe et le développement des infrastructures touristiques stimulent l'adoption de revêtements à haute albédo. La production nationale de TiO₂ reste négligeable, entraînant une dépendance aux importations et une exposition aux fluctuations du fret.

Paysage concurrentiel

Le marché du dioxyde de titane présente une forte concentration. Chemours tire parti de sa technologie chlorure propriétaire et de ses programmes d'amélioration continue pour extraire 15 % de capacité supplémentaire de ses lignes existantes, maintenant un avantage de leadership par les coûts. Venator renforce sa position de spécialiste grâce à des grades hydrophobes adaptés au traitement des polymères à haute température. Les acteurs régionaux en Inde et en Asie du Sud-Est entrent sur le marché via des conversions de sites sulfate existants, misant sur la demande intérieure mais confrontés à des normes d'effluents plus strictes.

Leaders de l'industrie du dioxyde de titane

Kronos Worldwide, Inc.

LB Group

The Chemours Company

Tronox Holdings Plc

Venator Materials PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : Tronox Holdings a annoncé la mise en veille de son usine de dioxyde de titane d'une capacité de 90 000 tonnes/an à Botlek, aux Pays-Bas, à la suite d'un examen stratégique du site.

- Février 2025 : The Chemours Company a lancé Ti-Pure TS-6706, une évolution de Ti-Pure R-706 sans TMP ni TME, destinée aux revêtements à exigences esthétiques élevées.

Portée du rapport mondial sur le marché du dioxyde de titane

Le dioxyde de titane est l'un des matériaux les plus blancs sur terre. Il est largement utilisé comme pigment blanc pour apporter blancheur et opacité dans diverses applications, telles que les peintures et revêtements, les cosmétiques, l'alimentation et d'autres applications.

Le marché du dioxyde de titane est segmenté par grade, application et géographie. Par grade, le marché est segmenté en rutile et anatase. Par application, le marché est segmenté en peintures et revêtements, plastiques, papier et pâte à papier, cosmétiques et autres applications. Le rapport offre également la taille du marché et les prévisions pour 15 pays dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du volume (kilotonne).

| Rutile |

| Anatase |

| Chlorure |

| Sulfate |

| Peintures et revêtements |

| Plastiques |

| Papier et pâte à papier |

| Cosmétiques |

| Autres applications (cuir, textiles, caoutchouc) |

| Construction |

| Automobile et transport |

| Emballage |

| Biens de consommation |

| Autres industries utilisatrices finales |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade | Rutile | |

| Anatase | ||

| Par procédé | Chlorure | |

| Sulfate | ||

| Par application | Peintures et revêtements | |

| Plastiques | ||

| Papier et pâte à papier | ||

| Cosmétiques | ||

| Autres applications (cuir, textiles, caoutchouc) | ||

| Par industrie utilisatrice finale | Construction | |

| Automobile et transport | ||

| Emballage | ||

| Biens de consommation | ||

| Autres industries utilisatrices finales | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du dioxyde de titane et ses perspectives de croissance ?

La taille du marché du dioxyde de titane est estimée à 374,71 kilotonnes en 2026 et devrait croître pour atteindre 456,66 kilotonnes d'ici 2031 à un TCAC de 4,04 %.

Quelle région est en tête du marché du dioxyde de titane ?

L'Asie-Pacifique détient 34,70 % de la demande mondiale et affiche le TCAC le plus élevé de 4,78 %, soutenu par l'industrialisation et l'expansion de la capacité par voie chlorure.

Pourquoi le procédé chlorure gagne-t-il des parts sur le procédé sulfate ?

La technologie chlorure produit un pigment rutile de plus haute pureté avec moins de déchets et une énergie inférieure par unité, conduisant à un TCAC de 4,53 % contre une expansion plus lente du sulfate.

Comment l'étiquetage cancérogène de l'UE affecte-t-il la demande de dioxyde de titane ?

Les avertissements obligatoires sur le cancer pour les poudres de TiO₂ augmentent les coûts de formulation et d'emballage, tempérant la croissance de la demande à court terme en Europe et forçant des ajustements de portefeuille.

Quelle application stimulera la croissance volumique la plus rapide jusqu'en 2031 ?

Les plastiques devraient dépasser les autres secteurs avec un TCAC de 4,32 %, car les producteurs de l'automobile, de l'emballage et des biens de consommation durables intensifient l'utilisation du TiO₂ pour la stabilité UV et l'esthétique.

Dernière mise à jour de la page le: