Taille et part du marché européen du dioxyde de titane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

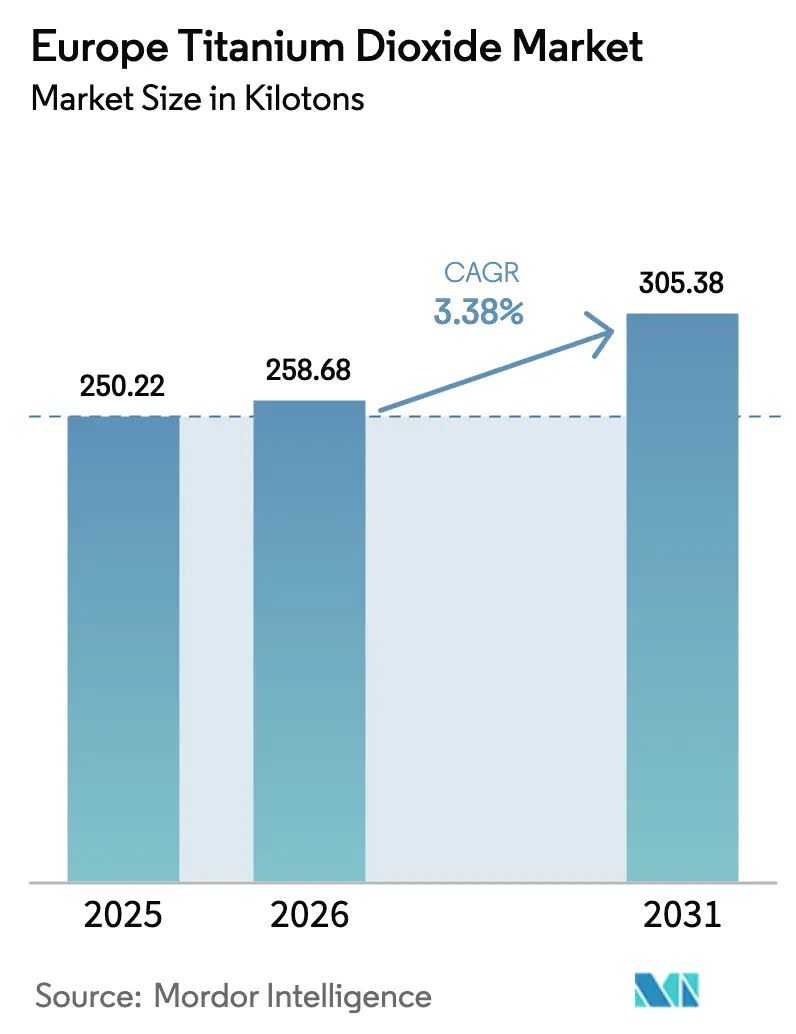

| Taille du marché de l'année de base (2025) | 250.22 kilotonnes |

| Volume du Marché (2026) | 258.68 kilotonnes |

| Volume du Marché (2031) | 305.38 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.38% CAGR |

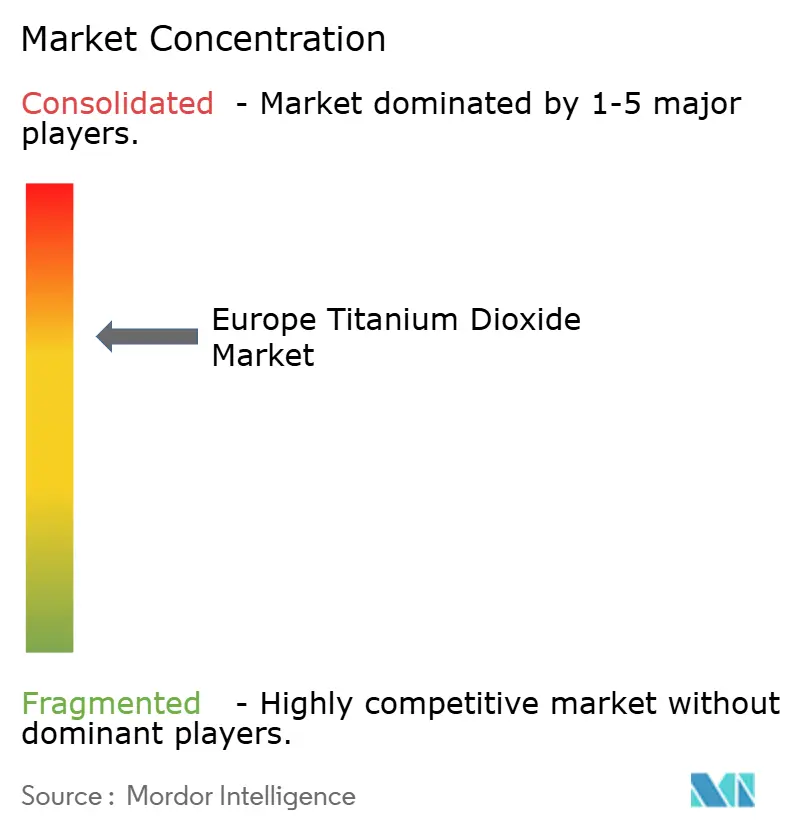

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du dioxyde de titane par Mordor Intelligence

La taille du marché européen du dioxyde de titane était évaluée à 250,22 kilotonnes en 2025 et devrait croître de 258,68 kilotonnes en 2026 pour atteindre 305,38 kilotonnes d'ici 2031, à un TCAC de 3,38 % durant la période de prévision (2026-2031). La rationalisation des capacités chevauche désormais des mandats environnementaux stricts, orientant la demande vers des grades haute pureté produits par la voie chlorure, répondant aux exigences du Nordic Swan et de l'ISO 50001. La fermeture par Venator de 130 000 tonnes de lignes sulfate et l'arrêt de 90 000 tonnes par Tronox à Botlek illustrent la manière dont les producteurs occidentaux cèdent des parts aux unités chlorure premium, même après l'instauration des droits antidumping sur les importations chinoises en janvier 2025. Les grades nano et ultrafins de TiO₂ progressent à un rythme annuel de 5,18 %, portés par la croissance des revêtements de façades autonettoyants et des revêtements pour dispositifs médicaux, stimulée par la Vague de rénovation de l'UE et les décisions de l'Agence européenne des médicaments (EMA), apportant un vent favorable de spécialité qui compense en partie la contraction des volumes de produits de base.

Principaux enseignements du rapport

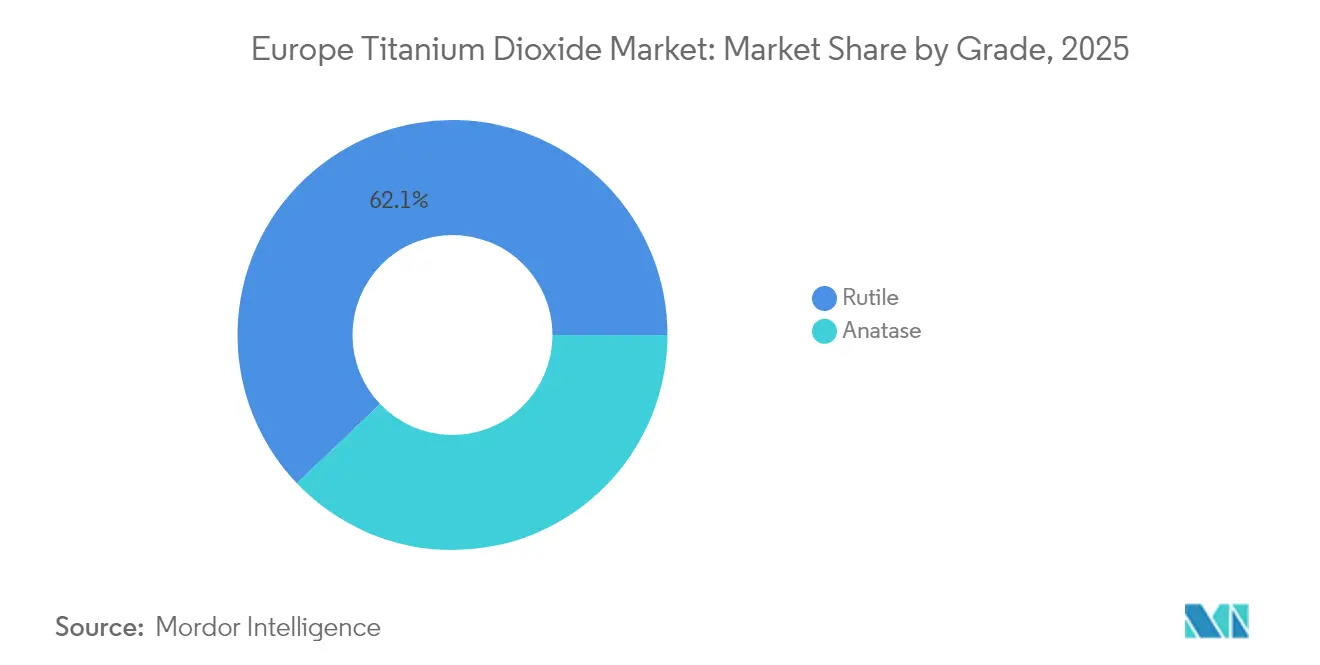

- Par grade, le rutile représentait 62,12 % de la part du marché européen du dioxyde de titane en 2025, tandis que les grades nano et ultrafins progressent à un TCAC de 4,96 % jusqu'en 2031.

- Par procédé de production, la voie chlorure représentait 57,86 % de la taille du marché européen du dioxyde de titane en 2025, et sa production devrait croître à un TCAC de 4,12 % jusqu'en 2031.

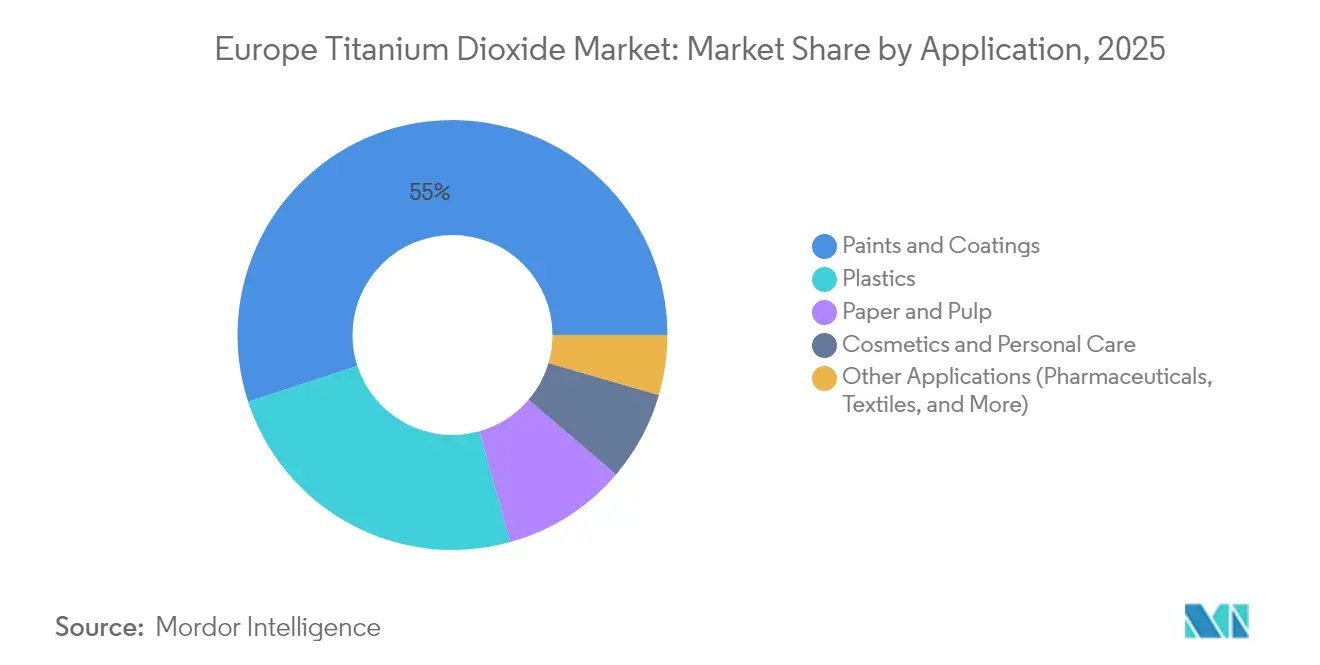

- Par application, les peintures et revêtements représentaient 55,02 % de la taille du marché européen du dioxyde de titane en 2025 ; les cosmétiques et soins personnels enregistrent la croissance la plus rapide avec un TCAC de 5,12 %.

- Par géographie, l'Allemagne était en tête avec 18,96 % de la part du marché européen du dioxyde de titane en 2025, tandis que les pays nordiques représentent la progression la plus rapide avec un TCAC de 4,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du dioxyde de titane

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande tirée par la construction pour les peintures et revêtements haute performance | +0.9% | Allemagne, France, pays nordiques, Espagne, Italie | Moyen terme (2 à 4 ans) |

| Plastiques durables allégés augmentant les charges en TiO₂ | +0.6% | Allemagne, France, Italie | Moyen terme (2 à 4 ans) |

| Transition vers des grades premium par procédé chlorure pour la durabilité | +0.7% | Pays nordiques, Allemagne | Long terme (≥ 4 ans) |

| Vague de rénovation de l'UE stimulant les façades photocatalytiques | +0.5% | Allemagne, France, pays nordiques, Espagne | Moyen terme (2 à 4 ans) |

| Rutile ultrafin dans les revêtements pour dispositifs médicaux et administration de médicaments | +0.3% | Allemagne, France, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande tirée par la construction pour les peintures et revêtements haute performance

Les peintures architecturales conservent une part d'environ 56 % du segment des peintures en Europe, rendant le TiO₂ indispensable pour l'opacité et la résistance aux intempéries[1]Fédération Française des Industries des Peintures, "Indice des coûts des revêtements 2025," fipec.org. La Vague de rénovation de l'UE, visant une réduction de 40 % des émissions des bâtiments d'ici 2030, oriente les subventions vers des revêtements de façades à fort pouvoir couvrant qui réduisent la consommation de peinture sur le cycle de vie. Les coûts de l'électricité en France, bien qu'en baisse de 40 % d'une année sur l'autre à 58 EUR/MWh en 2024, restent encore 80 % au-dessus des niveaux de 2019, incitant les formulateurs à privilégier des formulations riches en TiO₂ durables plutôt que des charges moins coûteuses. Les incitations allemandes pour la construction verte donnent la priorité aux revêtements photocatalytiques qui décomposent les NOx, une niche exigeant des charges en TiO₂ supérieures à 3 % pour être conformes à l'ISO 50001. Le producteur finlandais Teknos a demandé une période de transition de 18 mois pour les droits antidumping, avertissant que des hausses soudaines des coûts du TiO₂ chinois ralentiraient les projets de repeinture en phase aqueuse.

Plastiques durables allégés augmentant les charges en TiO₂

Le passage de l'automobile aux polyoléfines renforcées de fibres de verre et la prolifération de films d'emballage fins à haute opacité augmentent les concentrations de TiO₂ dans les mélanges-maîtres. Volkswagen et Stellantis spécifient 2 % à 4 % de TiO₂ dans les garnitures intérieures pour atteindre les objectifs de solidité des couleurs dans les véhicules électriques fabriqués en Allemagne et en France. Les lignes de polymères recyclés, représentant 89 kilotonnes de la production 2024, s'appuient également sur le TiO₂ pour intégrer des matières premières post-consommation dans une base blanche uniforme. Les règles européennes sur les plastiques à usage unique favorisent l'utilisation de films plus minces, qui nécessitent des charges en pigments plus élevées pour maintenir l'attrait en rayon. Le pigment par voie chlorure, qui génère au maximum 329 kg de déchets par tonne, remplace de plus en plus les grades sulfate dans les chaînes d'approvisionnement automobiles conformes au règlement REACH.

Transition vers des grades premium par procédé chlorure pour la conformité en matière de durabilité

Le marché européen du dioxyde de titane s'oriente vers les unités chlorure car elles consomment 20 % moins d'énergie et évitent l'élimination des déchets acides sulfatés. Le Nordic Swan limite les émissions de sulfates à 7 kg de SOx/tonne, un seuil que la plupart des installations patrimoniales dépassent, incitant Tronox et Venator à fermer 220 000 tonnes de capacité sulfate depuis 2024. La décision de The Chemours Company d'associer le TiO₂ à une unité de chlore de 340 000 tonnes sur site illustre la manière dont l'intégration verticale devient incontournable pour la maîtrise des coûts. La production de chlorure chinoise a diminué à 13,91 % de son total 2024, mettant en évidence les obstacles techniques qui offrent aux producteurs européens une fenêtre de prix premium. Le forum VdMi d'Allemagne rassemble entre-temps les producteurs autour d'une plateforme de promotion du chlorure pour renforcer la compétitivité.

Vague de rénovation de l'UE stimulant les façades photocatalytiques autonettoyantes

Les revêtements à base d'anatase TiO₂ réduisent les NOx jusqu'à 60 % sous UV, selon les essais 2024 de la Technische Universität Wien, correspondant aux objectifs de qualité de l'air de la Vague de rénovation. Le marché européen des revêtements photocatalytiques totalise désormais 659 millions USD, le dioxyde de titane (TiO₂) représentant 70 % des ingrédients actifs. Les appels d'offres municipaux en Allemagne, en France et dans les pays nordiques acceptent généralement une prime de coût de 15 % à 25 %, les économies de maintenance compensant les prix d'achat plus élevés. Les revêtements contenant plus de 3 % de TiO₂ doivent démontrer leur conformité à la gestion de l'énergie selon l'ISO 50001, ce qui stimule la demande de rutile chlorure répondant à des plafonds de déchets plus stricts[2]Nordic Ecolabelling, "Critères pour les peintures et vernis intérieurs (2024)," nordic-ecolabel.org. Le programme CELLIGHT de VTT d'une valeur de 1,3 million EUR, qui étudie les alternatives à base de cellulose, souligne comment les régulateurs continuent de pousser les acteurs établis vers des preuves environnementales supplémentaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perception de la toxicité et durcissement des règles REACH/CLP | -0.5% | Allemagne, France, pays nordiques | Court terme (≤ 2 ans) |

| Prix volatils de l'ilménite, du rutile et de l'énergie | -0.4% | Allemagne, France, Italie | Court terme (≤ 2 ans) |

| Pression sur la disponibilité du chlore pesant sur les unités chlorure | -0.2% | Allemagne, Pays-Bas, Royaume-Uni | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Perception de la toxicité et durcissement de la classification REACH/CLP

L'étiquette de risque d'inhalation de l'ECHA (Agence européenne des produits chimiques) de 2021 sur le TiO₂ oblige désormais tout produit en poudre dépassant 1 % de teneur à porter un avertissement cancérigène, entamant la confiance des consommateurs dans les peintures murales et les cosmétiques. L'interdiction allemande de 2022 de l'E171 de qualité alimentaire a amplifié les préoccupations du public, encourageant des marques comme AURO à lancer des peintures sans TiO₂ malgré une opacité moindre. Lavera et d'autres acteurs du secteur des cosmétiques ont suivi en lançant des fonds de teint sans TiO₂ en 2024, même si le Comité scientifique pour la sécurité des consommateurs (CSSC) a confirmé l'innocuité cutanée la même année. Les mandats de sécurité au travail en France et en Allemagne exigent désormais des respirateurs dans les unités de poudre, ce qui augmente les coûts de conformité et incite les producteurs de revêtements à préférer les dispersions liquides. Les labels de construction verte récompensent en outre la substitution partielle du TiO₂ par du carbonate de calcium, réduisant le carbone incorporé de 15 % à 20 % au détriment de la luminosité visuelle.

Prix volatils de l'ilménite, du rutile et de l'énergie

La production d'ilménite norvégienne de 360 000 tonnes ne répond qu'à moins de 5 % des besoins européens en pigments, tandis que les mines ukrainiennes touchées par le conflit n'ont livré que 120 000 tonnes d'ilménite et 10 000 tonnes de rutile en 2024, resserrant l'approvisionnement en matières premières. Les prix du gaz naturel de 36 EUR/MWh en France — soit le triple du niveau de référence de 2019 — gonflent les coûts de la voie sulfate, déjà 20 % plus énergivore que la voie chlorure. Fipec note que les niveaux de facturation des pigments TiO₂ en 2024-2025 restent 30 % à 40 % au-dessus des moyennes d'avant la COVID-19, contraignant les fabricants de peintures à choisir entre l'érosion des marges et les hausses de prix sur le marché final. Le titane russe d'une valeur de 244 millions USD a continué d'affluer vers l'UE en 2023, exposant l'Allemagne, la France et le Royaume-Uni à des critiques sur la chaîne d'approvisionnement malgré la rhétorique des sanctions. Le projet Kokkola de Titanor pourrait produire 1,6 million de tonnes de minerai annuellement, mais attend entre 85 et 110 millions EUR de financement et une approbation stricte des résidus miniers, ce qui signifie que la dépendance aux importations persistera tout au long de la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : les innovations nano remettent en question la domination du rutile

Le rutile contrôlait 62,12 % du marché européen du dioxyde de titane en 2025 grâce à son opacité supérieure et à sa résistance aux intempéries requises dans les peintures extérieures et les plastiques. Les pigments nano et ultrafins devraient croître à un TCAC de 4,96 %, portés par les revêtements autonettoyants et la demande pharmaceutique, ce qui soutient des prix premium qui amortissent les revenus malgré leur base de tonnage plus réduite. Le rutile par voie chlorure est tarifé 10 % à 15 % plus cher que ses concurrents sulfate en raison de sa distribution granulométrique plus serrée et de ses niveaux d'impuretés plus faibles, des attributs très appréciés par les équipementiers automobiles pour obtenir des finitions très brillantes. La taille du marché européen du dioxyde de titane pour les applications rutile devrait se développer régulièrement, même si la pression de substitution oriente les grades intérieurs de base vers des charges au carbonate de calcium.

L'anatase conserve sa pertinence dans les façades photocatalytiques car son énergie de surface accélère l'oxydation des NOx, une fonction validée par les tests 2024 de la Technische Universität Wien, qui ont montré une élimination de la pollution de 40 % à 60 %. Pourtant, les difficultés économiques freinent les nouveaux investissements dans l'anatase sulfate après que Venator a mis en veille ses unités de Duisbourg et Scarlino. Le concept CELLIGHT à base de cellulose de VTT illustre une menace à long terme pour tous les grades, mais se heurte à des lacunes fonctionnelles en matière d'opacité, de protection UV et d'inertie chimique que le TiO₂ offre de manière unique. Ainsi, le rutile devrait conserver sa part de marché principale, tandis que les segments nano atténuent la dilution des marges en captant la demande spécialisée sous des écolabels européens plus stricts.

Par procédé de production : la voie chlorure progresse face au recul de la voie sulfate

Les opérations chlorure ont fourni 57,86 % du marché européen du dioxyde de titane en 2025 et s'étendent à un rythme de 4,12 % par an, dépassant l'avance inférieure à 3 % du sulfate alors que les frais d'acides résiduaires s'envolent et que les coûts énergétiques restent au-dessus des niveaux d'avant 2019. La taille du marché européen du dioxyde de titane pour les grades chlorure s'élargira à mesure que les producteurs se mettront aux normes ISO 50001 et sécuriseront des flux de chlore captifs, comme l'illustre le partenariat de The Chemours Company avec PCC pour une ligne chlore-alcali intégrée.

La rationalisation des capacités sulfate a supprimé plus de 220 000 tonnes depuis 2024, laissant une base plus réduite à taux d'utilisation plus élevé qui peine encore sous le plafond de 7 kg de SOx du Nordic Swan. La concurrence chinoise reste vive, mais les marges antidumping de 0,25 à 0,74 EUR/kg offrent un peu de répit aux segments chlorure premium européens. La flexibilité des matières premières favorisait autrefois le sulfate, mais les perturbations géopolitiques affectant l'ilménite ukrainienne et la hausse des redevances d'élimination érodent cet avantage, rendant d'autres fermetures probables à court terme.

Par application : l'essor des cosmétiques face à la stagnation des peintures

Les peintures et revêtements ont consommé 55,02 % de la taille du marché européen du dioxyde de titane en 2025, mais la croissance stagne à de faibles chiffres uniques en raison de charges comme le carbonate de calcium qui grignotent les taux de charge. En revanche, les cosmétiques et soins personnels progressent à un rythme de 5,12 % par an, portés par la validation du nano-TiO₂ par le CSSC et une évolution des consommateurs vers les écrans solaires minéraux à la suite de l'interdiction de l'E171 de qualité alimentaire en 2022. Les gains de parts du marché européen du dioxyde de titane dans les cosmétiques amortissent le chiffre d'affaires global et améliorent la composition vers des grades ultrafins à marges plus élevées.

Les plastiques représentent environ un quart du volume, soutenus par l'allégement automobile et l'emballage souple. La plateforme pétrochimique de 9 111 kilotonnes de TotalEnergies intègre le TiO₂ dans les résines vierges et recyclées, maintenant des débouchés fiables. Les produits pharmaceutiques restent un pilier de niche mais sécurisé, à la suite du maintien par l'EMA de l'autorisation du TiO₂ en octobre 2025. Les revêtements papier sont en déclin avec l'expansion des médias numériques, mais les papiers spéciaux pour emballages de luxe compensent partiellement la contraction, laissant la demande globale divergente selon les secteurs d'utilisation finale.

Analyse géographique

La part de 18,96 % de l'Allemagne souligne son double statut de premier producteur et consommateur européen de TiO₂, ancré par 339 000 tonnes de capacité chlorure au service des clusters automobiles et de construction. Le sommet 2024 du VdMi a cristallisé le leadership allemand dans la promotion du chlorure, tandis que le lancement de peintures sans TiO₂ par AURO démontre comment le sentiment des consommateurs verts locaux influence la demande en pigments.

La France abrite la deuxième plus grande base de revêtements d'Europe, mais des tarifs d'électricité élevés et une inflation des coûts des pigments de 30 % à 40 % signalée par Fipec compriment les marges, incitant les producteurs à privilégier des grades de TiO₂ à couverture supérieure plutôt que la dilution par des charges. Le déplacement du centre d'intérêt de Tronox de son unité de Thann vers les matériaux de batteries resserre encore l'offre française. La capacité chlorure de 315 000 tonnes du Royaume-Uni fournit des pigments haute pureté aux secteurs aéronautique et de la santé locaux, mais subit des pressions sur les coûts à la suite des cessions d'actifs de Venator. Les pays nordiques mènent la croissance à 4,58 % par an, les codes de construction verte, les revêtements photocatalytiques et les projets de substitution par la cellulose bénéficiant du soutien de l'État. Les mines d'ilménite norvégiennes et le projet prospectif de Kokkola en Finlande visent à réduire la dépendance aux importations, bien que les délais d'autorisation environnementale persistent. L'Italie et l'Espagne complètent la demande de l'Europe du Sud via l'emballage et les textiles, tandis que les exportations russes en cours mettent en évidence la complexité géopolitique lorsque les sanctions se heurtent à la sécurité de l'approvisionnement.

Paysage concurrentiel

Le marché européen du dioxyde de titane est modérément consolidé, Kronos, Tronox et Venator ayant mené en 2023 la pétition antidumping qui a abouti aux droits de douane de janvier 2025 sur les importations chinoises. La rationalisation des capacités est le principal levier : Tronox a éliminé 90 000 tonnes à Botlek en 2025, et Venator a fermé 130 000 tonnes à Duisbourg et Scarlino en 2024 avant de céder son unité LPC à Kronos pour 185 millions USD. Des acteurs de moindre taille comme Cinkarna Celje, Grupa Azoty et Precheza se taillent des niches régionales grâce à la conformité à l'ISO 50001, notamment dans les pays nordiques où les critères d'écolabels favorisent strictement les pigments à faible teneur en carbone. Les producteurs chinois maintiennent une pression sur les prix à l'échelle mondiale, mais les limites techniques dans la mise à l'échelle du chlorure et les droits de douane européens offrent aux fournisseurs européens un couloir de prix premium dans les grades haute pureté.

Leaders du secteur européen du dioxyde de titane

The Chemours Company

Venator Materials PLC

Kronos Worldwide, Inc.

Tronox Holdings plc

LB Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : LB Group, le plus grand fournisseur mondial de dioxyde de titane, a annoncé l'acquisition de l'usine britannique appartenant à Venator Materials UK. Cette acquisition permettra à LB Group d'améliorer ses procédés de production de dioxyde de titane et son offre de produits.

- Septembre 2025 : À la suite d'un arrêt de la Cour de justice de l'Union européenne en juin 2025 révoquant la classification cancérigène du dioxyde de titane, l'Agence européenne des produits chimiques (ECHA) a officiellement retiré la substance de son inventaire C&L.

Périmètre du rapport sur le marché européen du dioxyde de titane

Le dioxyde de titane est un composé inorganique de formule chimique TiO2. C'est un minéral d'origine naturelle extrait de la terre, traité et purifié, utilisé dans une large gamme de produits industriels et de consommation. Il trouve application dans les produits industriels et de consommation, tels que les peintures et revêtements, les adhésifs, les plastiques, le papier, le caoutchouc, les encres d'imprimerie, les tissus enduits et les textiles.

Le marché européen du dioxyde de titane est segmenté par grade, par application et par géographie. Par grade, le marché est segmenté en rutile et anatase. Par application, le marché est segmenté en peintures et revêtements, plastiques, pâte à papier et papier, cosmétiques, et autres applications (produits pharmaceutiques, textiles, colorants alimentaires, etc.). Le rapport couvre également la taille du marché et les prévisions pour le marché du dioxyde de titane dans 6 pays de la région.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Rutile |

| Anatase |

| Sulfate |

| Chlorure |

| Peintures et revêtements |

| Plastiques |

| Papier et pâte à papier |

| Cosmétiques et soins personnels |

| Autres applications (produits pharmaceutiques, textiles, colorants alimentaires, etc.) |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays nordiques |

| Russie |

| Reste de l'Europe |

| Par grade | Rutile |

| Anatase | |

| Par procédé de production | Sulfate |

| Chlorure | |

| Par application | Peintures et revêtements |

| Plastiques | |

| Papier et pâte à papier | |

| Cosmétiques et soins personnels | |

| Autres applications (produits pharmaceutiques, textiles, colorants alimentaires, etc.) | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché européen du dioxyde de titane ?

Le marché s'établissait à 258,68 kilotonnes en 2026 et est en bonne voie pour atteindre 305,38 kilotonnes d'ici 2031.

Quel TCAC est attendu pour la demande européenne de TiO₂ jusqu'en 2031 ?

La demande devrait se développer à un TCAC de 3,38 % entre 2026 et 2031, portée par les grades spéciaux de la voie chlorure.

Quelle application connaît la croissance la plus rapide pour le TiO₂ en Europe ?

Les cosmétiques et soins personnels devraient progresser de 5,12 % par an, bénéficiant de l'adoption des nano-pigments dans les écrans solaires.

Pourquoi les pigments par voie chlorure gagnent-ils des parts de marché ?

Une consommation d'énergie plus faible, la réduction des déchets acides et la conformité aux normes Nordic Swan et ISO 50001 favorisent les procédés chlorure.

Comment les droits antidumping affecteront-ils l'approvisionnement ?

Des droits de 0,25 à 0,74 EUR/kg sur les importations chinoises offrent aux producteurs européens un allégement des marges, mais pourraient faire augmenter les coûts pour les revêtements en aval si les capacités locales restent limitées.

Dernière mise à jour de la page le: