Taille et part du marché des films d'emballage plastique en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

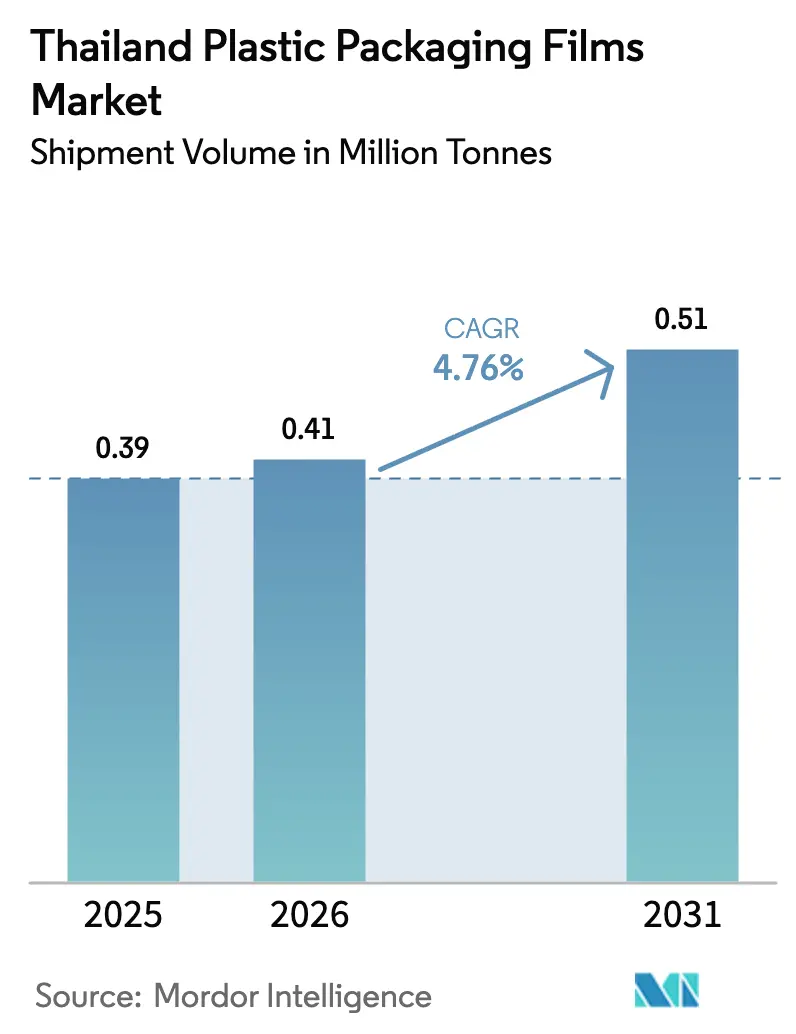

| Taille du marché de l'année de base (2025) | 0.39 Millions de tonnes |

| Volume du Marché (2026) | 0.41 Millions de tonnes |

| Volume du Marché (2031) | 0.51 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films d'emballage plastique en Thaïlande par Mordor Intelligence

La taille du marché des films d'emballage plastique en Thaïlande est projetée à 0,39 million de tonnes en 2025, 0,41 million de tonnes en 2026, et devrait atteindre 0,51 million de tonnes d'ici 2031, progressant à un TCAC de 4,76 % de 2026 à 2031. Malgré les pressions réglementaires et les fluctuations des coûts des matières premières, les transformateurs continuent de se développer car la Thaïlande est le plus grand exportateur d'emballages de l'ASEAN, et les plastiques représentent 78,2 % de la production totale d'emballages. La croissance repose sur trois piliers structurels : une capacité polyéthylène bien établie qui fournit des films de commodité à faible barrière à un coût compétitif, des avancées rapides dans les lignes de bioplastiques qui répondent aux règles imminentes de Responsabilité Élargie du Producteur (REP), et le secteur du commerce électronique en plein essor du pays qui oriente les détaillants vers des emballages secondaires souples. Les incitations à l'investissement dans le cadre du modèle économique Bio-Circulaire-Vert renforcent les applications à forte marge telles que les enveloppes compostables et les sachets antimicrobiens. Parallèlement, la volatilité du naphta comprime les marges des transformateurs, accélérant la consolidation autour de groupes intégrés verticalement disposant d'une intégration amont en résine et d'une technologie d'extrusion de précision.

Principaux enseignements du rapport

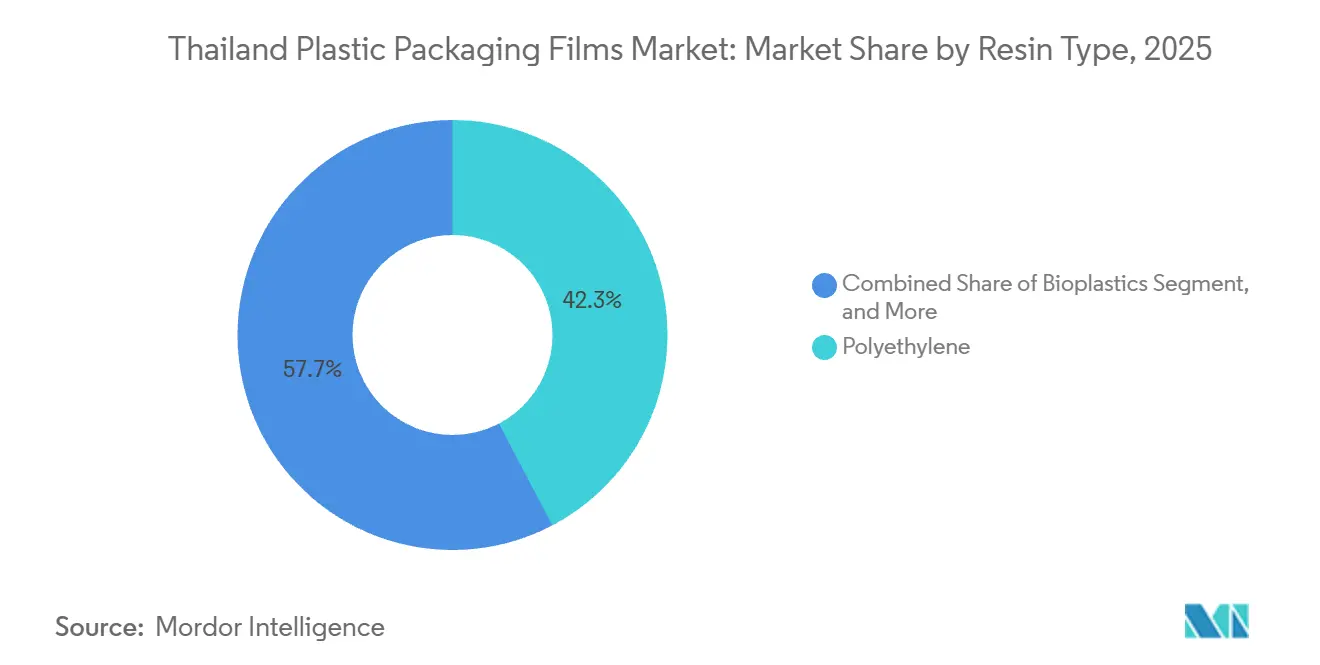

- Par type de résine, le polyéthylène a représenté 42,31 % de la part de marché des films d'emballage plastique en Thaïlande en 2025, tandis que les bioplastiques devraient afficher un TCAC de 5,43 % jusqu'en 2031.

- Par format d'emballage, les sachets ont dominé avec 48,54 % du volume en 2025, tandis que les films d'enveloppement et de suremballage devraient progresser à un TCAC de 5,85 % jusqu'en 2031.

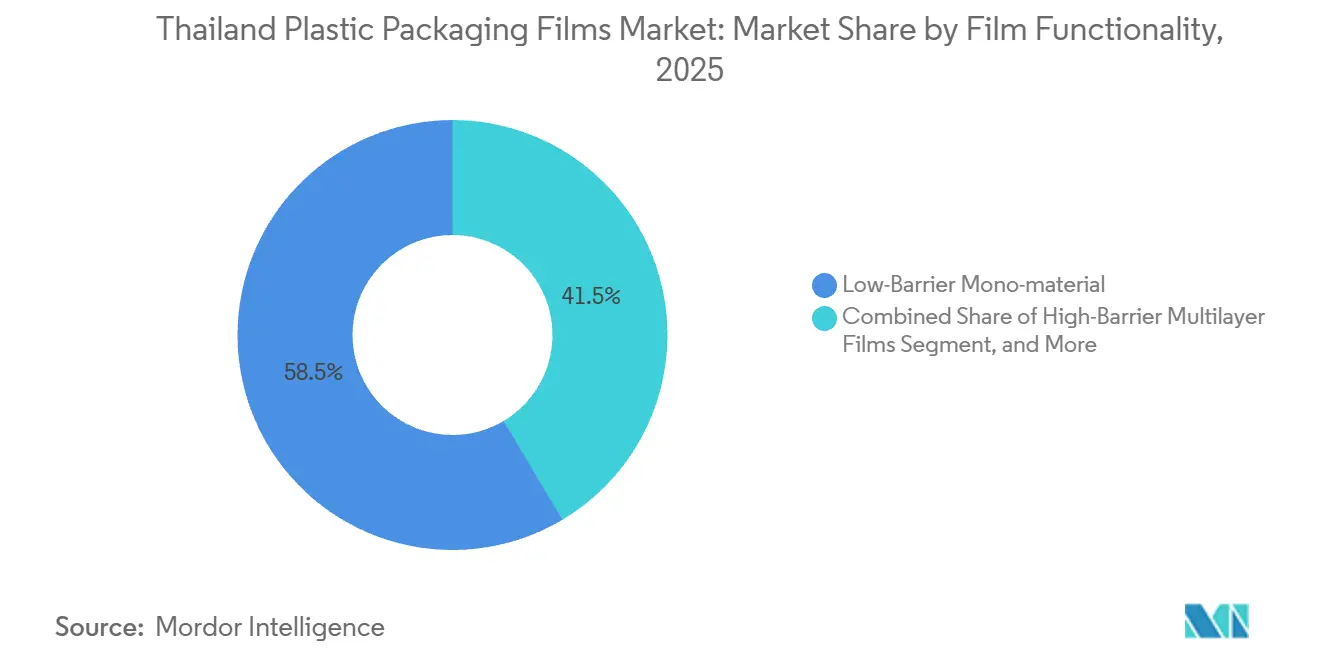

- Par fonctionnalité du film, les structures monomatériaux à faible barrière ont détenu 58,54 % de part en 2025 ; les films multicouches à haute barrière progresseront à un TCAC de 5,12 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'alimentation a représenté 32,43 % du marché des films d'emballage plastique en Thaïlande en 2025, tandis que les emballages pour la santé et la pharmacie devraient connaître la croissance la plus rapide avec un TCAC de 6,03 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des films d'emballage plastique en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de solutions d'emballage allégées | +0.8% | Zones industrielles de Bangkok, Samut Prakan, Rayong | Moyen terme (2 à 4 ans) |

| Demande en forte hausse dans diverses catégories de biens de consommation | +1.2% | Centres urbains de Bangkok, Chiang Mai, Phuket | Court terme (≤ 2 ans) |

| Essor du commerce électronique accélérant l'adoption des emballages souples | +1.4% | Région métropolitaine de Bangkok et capitales provinciales | Court terme (≤ 2 ans) |

| Feuille de route bio-économique soutenue par le gouvernement incitant aux films biosourcés | +0.6% | Rayong et Chonburi dans le cadre de l'initiative EEC | Long terme (≥ 4 ans) |

| Expansion de la restauration rapide stimulant les films pour emballages individuels | +0.3% | Bangkok, Pattaya, Chiang Mai, Hat Yai | Moyen terme (2 à 4 ans) |

| Transition vers les films monomatériaux pour la conformité à l'économie circulaire | +0.5% | Exportateurs desservant l'UE et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions d'emballage allégées

Les propriétaires de marques ont réduit le poids moyen des emballages de 12 % entre 2022 et 2025 en remplaçant les stratifiés multicouches de 80 microns par du PE monomatériau de 60 microns qui conserve la résistance à la traction grâce à l'orientation biaxiale et aux chimies d'additifs glissants.[1]SCG Packaging, "Rapport technique 2024," SCGPACKAGING.COM Ce changement a éliminé 4 800 tonnes de résine par an, réduisant l'exposition aux coûts REP tout en préservant la durée de conservation des snacks salés et des aliments secs.[2]Département de contrôle de la pollution, "Feuille de route pour la gestion des déchets plastiques 2018-2030," PCD.GO.TH Les transformateurs ont investi 2,1 milliards de THB dans des lignes d'extrusion de précision capables de produire du polypropylène cast de 40 microns, générant des coefficients de frottement inférieurs à 0,25, permettant des cadences de formage-remplissage-scellage de 120 cycles par minute pour les sachets de condiments. Les structures allégées occupent désormais 38 % de toute la production de films souples, contre 29 % en 2020, alors que les multinationales harmonisent les spécifications ASEAN pour gagner en échelle. Les fabricants de films de commodité qui ne peuvent pas maintenir des tolérances d'épaisseur de ±3 % font face à des marges qui se resserrent et à de potentielles fusions-acquisitions, les pairs intégrés dominant les contrats de réduction de calibre à grande vitesse.

Demande en forte hausse dans diverses catégories de biens de consommation

Le chiffre d'affaires des biens de consommation en Thaïlande a progressé de 6,8 % en 2025, porté par la hausse des revenus provinciaux et une augmentation de 14 % des magasins de commerce moderne, qui totalisent désormais 18 200 à l'échelle nationale. Les sachets pour les soins personnels et ménagers ont consommé 52 000 tonnes de films souples en 2025, les recharges pour détergents et shampoings progressant de 9,2 % par an, les habitants des appartements privilégiant les emballages peu encombrants. Les exportations d'aliments pour animaux de compagnie ont nécessité 11 400 tonnes de films à haute barrière, avec une perméabilité à l'oxygène inférieure à 10 cc/m²-jour pour conserver les croquettes pendant 18 mois. Les sachets de lait UHT pour les programmes scolaires ont progressé de 7,4 % en 2025, spécifiés avec des stratifiés aluminium/PE/EVOH pour maintenir le lait stable à température ambiante pour la distribution rurale. Les films OPP pour l'emballage torsadé de confiseries ont atteint 8 900 tonnes, la Thaïlande ayant exporté 1,2 milliard USD de confiseries vers l'ASEAN et le Moyen-Orient.

Essor du commerce électronique accélérant l'adoption des emballages souples

La valeur brute des marchandises en ligne a atteint 21 milliards USD en 2023, et chaque commande de livraison alimentaire nécessite toujours un sac ou un sachet, générant 18 600 tonnes d'enveloppes en LDPE et 6 700 tonnes de films anti-buée pour produits frais en 2025.[3]Agence de développement des transactions électroniques, "Rapport sur le commerce électronique 2025," ETDA.OR.TH Les e-commerçants ont investi 840 millions de THB dans des algorithmes qui dimensionnent les emballages au plus juste, réduisant le remplissage à vide de 28 % et les coûts de films de 340 millions de THB par an. Le commerce électronique transfrontalier vers le Vietnam, la Malaisie et Singapour a bondi de 31 %, obligeant les transformateurs à livrer des films compostables satisfaisant aux diverses législations de détournement des décharges.

Feuille de route bio-économique soutenue par le gouvernement incitant aux films biosourcés

Le 12e Plan national a alloué 15 milliards de THB à l'infrastructure des bioplastiques et fixé un objectif de capacité de 500 000 tonnes d'ici 2030. L'usine PLA de 75 000 tonnes de PTT Global Chemical fournit déjà des résines compostables pour les sachets et les enveloppes et portera sa production à 100 000 tonnes d'ici 2027. Des exonérations fiscales de huit ans attirent les transformateurs qui utilisent des matières premières à base de manioc et de canne à sucre, générant 6,2 milliards de THB de dépenses d'investissement engagées en 2024. Bien que les films biosourcés ne représentaient que 3,8 % du volume en 2025, les primes de la directive européenne sur les plastiques à usage unique (SUPD) de 15 à 20 % attirent les exportateurs, et les règles REP imminentes imposant 30 % de contenu recyclé ou biosourcé d'ici 2028 approfondiront l'adoption locale une fois que la capacité de compostage se développera au-delà des 14 sites industriels actuels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations gouvernementales strictes sur les plastiques à usage unique | -1.1% | Zones touristiques de Bangkok, Phuket, Chiang Mai | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières (naphta) pesant sur les marges | -0.9% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Adoption croissante de contenants rigides réutilisables dans le commerce moderne | -0.4% | Centres urbains à fort commerce moderne | Moyen terme (2 à 4 ans) |

| Infrastructure limitée de recyclage des films post-consommation | -0.3% | Provinces hors de la région métropolitaine de Bangkok | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations gouvernementales strictes sur les plastiques à usage unique

La feuille de route pour la gestion des déchets plastiques a interdit les films oxo-dégradables en 2021 et a banni les importations de déchets plastiques en janvier 2025, supprimant 84 000 tonnes de matières premières à faible coût pour les recycleurs nationaux. Le projet de loi REP en cours d'examen par le Conseil des ministres ajoutera environ 2,40 THB par kilogramme aux coûts des propriétaires de marques, encourageant les substituts en papier ou réutilisables. Les provinces touristiques ont adopté des interdictions plus strictes sur les sacs et pailles en plastique, déplaçant 3 200 tonnes de demande de films vers des options compostables plus coûteuses. Les autorités ont infligé 18,6 millions de THB d'amendes lors des opérations de contrôle de 2025, poussant les détaillants vers des films monomatériaux certifiés pour la conformité.

Volatilité des prix des matières premières (naphta) pesant sur les marges

Le naphta asiatique a atteint en moyenne 686 USD par tonne au premier trimestre 2024, oscillant de 22 % entre le pic et le creux, ce qui s'est répercuté sur les prix du polyéthylène et du polypropylène. Le HDPE est passé de 1 029 USD à 946 USD par tonne sur neuf mois, mais les transformateurs liés par des contrats annuels n'ont pas pu répercuter les coûts, réduisant les marges de 8,1 %. Vingt-deux transformateurs de plus petite taille ont fermé en 2025 faute de couverture et de réserves en fonds de roulement. Les prévisions pour 2026 situent le HDPE entre 850 et 950 USD par tonne, maintenant l'élan de consolidation alors que les grands acteurs intégrés en résine tirent parti de leur immunité aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : le polyéthylène domine tandis que les bioplastiques s'accélèrent

Le polyéthylène a capturé 42,31 % du marché des films d'emballage plastique en Thaïlande en 2025, porté par les films étirables en LDPE et les sachets debout en LLDPE fournis via des actifs d'extrusion de longue date concentrés autour de Map Ta Phut. Le PET à orientation biaxiale a maintenu une part de 16,2 %, alimenté par les lignes de 42 000 tonnes en faible épaisseur et de 28 800 tonnes en forte épaisseur de Polyplex Thailand. La part de 22,8 % du polypropylène reflète les expansions en cast et BOPP ciblant les suremballages de confiseries en croissance à deux chiffres. Les bioplastiques, bien que représentant seulement 3,8 % du tonnage en 2025, progresseront à un TCAC de 5,43 % grâce aux quotas REP et à la demande d'exportation vers l'UE, réduisant l'écart de coût à mesure que la capacité PLA se développe localement. D'autres polymères à haute barrière tels que l'EVOH et le polyamide ont couvert 14,6 % de la demande pour les emballages de fruits de mer et pharmaceutiques.

La hausse des primes de durabilité permet aux transformateurs d'extraire des marges saines sur les films biosourcés tout en maintenant la domination en volume dans le PE rentable. Les partenariats stratégiques avec les grands fabricants de résines soutiennent une commutation agile de grades lors des turbulences du naphta. Pour défendre leur part face aux biopolymères, les fournisseurs de PE lancent des structures mono-PE avec des revêtements fonctionnels répondant aux seuils de recyclabilité et de barrière.

Par format d'emballage : les films d'enveloppement devancent les sachets en termes de croissance

Les sachets ont conservé la première place avec 48,54 % de part en volume en 2025 grâce à l'automatisation du formage-remplissage-scellage, aux becs verseurs et aux fermetures à glissière adaptés aux ménages à espace limité et aux exportations d'aliments pour animaux de compagnie. Pourtant, les films d'enveloppement et de suremballage afficheront le TCAC le plus rapide à 5,85 % à mesure que les plateformes de commerce électronique intensifient la consommation de films étirables et de banderoles de regroupement. Les sacs et doublures à 32,7 % font face aux vents contraires des interdictions de sacs, mais la demande de sacs de messagerie compense partiellement les baisses. Un ensemble de sacs à ouverture rapide, de formats à fermeture à glissière et d'emballages sous vide complète 18,8 % de la production.

Les stocks tampons pour les centres de traitement des commandes du commerce électronique génèrent des séries de production plus longues de LDPE soufflé, tandis que les transformateurs de sachets se tournent vers des stratifiés à haute barrière pour les fruits de mer et les boissons en poudre. Alors que les opérateurs logistiques déploient des systèmes automatisés de films étirables pré-étirés à 250 %, les fabricants de films d'enveloppement intègrent des résines métallocènes pour réduire le calibre sans sacrifier la stabilisation des palettes.

Par fonctionnalité du film : la tendance monomatériau redéfinit l'économie des barrières

Les conceptions monomatériaux à faible barrière représentaient 58,54 % du marché en 2025, grâce à des arguments favorables en matière de recyclabilité. Les multicouches à haute barrière afficheront cependant un TCAC de 5,12 % car les exportateurs de fruits de mer doivent atteindre des taux d'oxygène inférieurs à 5 cc/m²-jour et les clients pharmaceutiques exigent une humidité inférieure à 0,5 g/m²-jour. Les films métallisés servent les emballages de snacks et de café avec une part de 18,3 %, tandis que les variantes actives et antimicrobiennes, représentant seulement 3,9 % du tonnage, progressent de 6,8 % annuellement grâce au déploiement de la chaîne du froid.

Les évolutions politiques vers la circularité poussent les transformateurs à combiner des substrats mono-PE avec des revêtements fonctionnels et des charges nano-argile répondant aux tests de recyclabilité de l'UE et du Japon. Néanmoins, les spécifications d'oxygène ultra-faibles pour le thon et les emballages pharmaceutiques stériles reposent toujours sur des couches d'EVOH ou de polyamide, ancrant la croissance des multicouches et soutenant les investissements spécialisés en co-extrusion.

Par secteur d'utilisation finale : la santé devance l'alimentation

L'alimentation a conservé la part du lion à 32,43 % en 2025, couvrant les films anti-buée pour produits frais, les sachets à haute barrière pour crevettes surgelées et les emballages de confiseries au détail. Les volumes pour la santé et la pharmacie progresseront le plus rapidement à un TCAC de 6,03 %, portés par la stratégie du pôle médical EEC qui stimule la demande de feuilles pour blisters et de sachets stériles. Les emballages pour boissons ont absorbé 14,6 %, portés par la croissance des cafés et laits prêts à boire. Les soins personnels et ménagers ont représenté 19,8 %, dynamisés par les recharges en sachets qui réduisent les prix unitaires. Les usages industriels, principalement les films étirables et les sacs à valve, ont contribué à hauteur de 12,4 % et sont liés aux importants investissements en travaux publics. Les films pour l'électronique, l'agriculture et la construction ont constitué les 20,8 % restants.

L'accréditation des transformateurs selon la norme ISO 15378 donne aux premiers entrants un avantage dans les contrats de santé à haute valeur ajoutée, tandis que les marques alimentaires s'appuient sur le mono-PE recyclable pour satisfaire les acheteurs à l'exportation. Un mix d'utilisations finales diversifié protège le marché des films d'emballage plastique en Thaïlande des ralentissements sectoriels, mais soulève également des exigences techniques accrues en matière d'oxygène, d'humidité et de dissipation statique.

Analyse géographique

La ceinture industrielle de la côte est de la Thaïlande abrite 68 % de la capacité de films souples, tirant parti d'un approvisionnement en résine sans faille depuis les vapocraqueurs de Map Ta Phut et des terminaux d'exportation en eau profonde. La région métropolitaine de Bangkok reste le principal nœud de demande, représentant 42 % de la consommation via des réseaux de commerce moderne denses et 840 millions de commandes de commerce électronique en 2025. L'EEC a attiré 8,4 milliards de THB d'investissements dans les films depuis 2022, principalement pour la conversion en salle blanche au service des exportateurs de dispositifs médicaux et d'électronique.

Les provinces du sud telles que Songkhla, Phuket et Surat Thani ont consommé 18,6 % de la production en alimentant les transformateurs de fruits de mer surgelés qui expédient 620 000 tonnes à l'étranger chaque année et nécessitent des stratifiés à ultra-haute barrière. Le nord autour de Chiang Mai et Lamphun a absorbé 12,4 % alors que les clusters de disques durs et de circuits intégrés spécifient des films ESD et des sachets anti-humidité. Les remises fiscales gouvernementales pour les provinces au-delà des principaux corridors ont attiré 2,1 milliards de THB dans des installations à Nakhon Ratchasima et Khon Kaen de 2023 à 2025.

Les exportations constituent une soupape de pression vitale : 22 % des expéditions de films en 2025 ont franchi les frontières de l'ASEAN, le Vietnam, le Myanmar et le Cambodge absorbant ensemble les deux tiers. Les droits de douane nuls dans le cadre de l'ATIGA favorisent l'échelle, mais les législations divergentes sur les déchets plastiques obligent les transformateurs à jongler avec des références conventionnelles et compostables pour chaque destination.

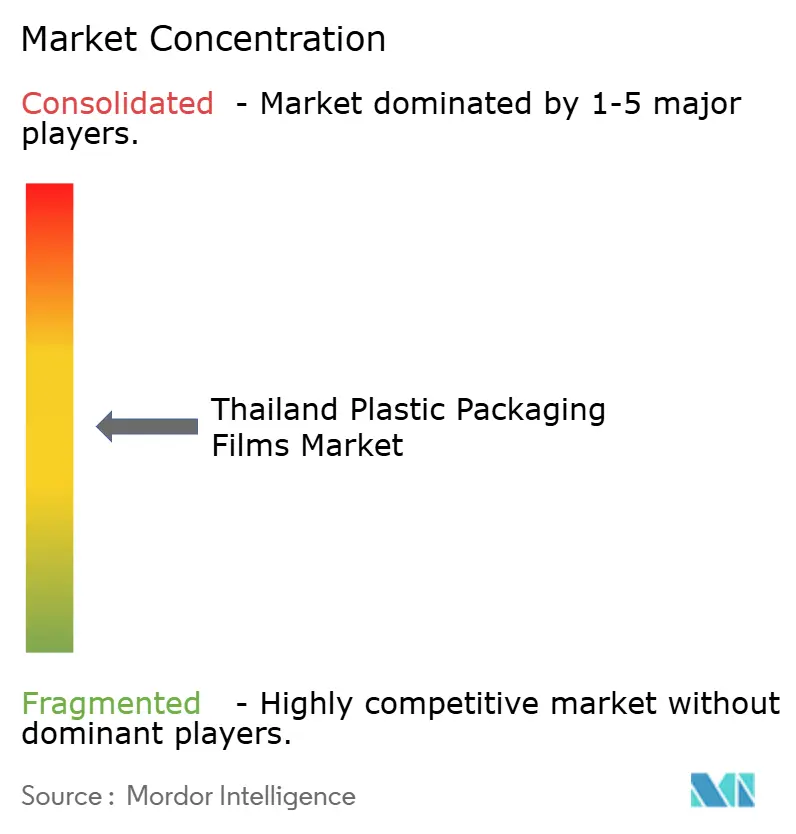

Paysage concurrentiel

Le marché reflète une fragmentation modérée. SCG Packaging a dominé avec 155,8 milliards de THB de ventes en 2024 et intègre verticalement 40 % de ses besoins en résine, le protégeant des fluctuations du naphta. Polyplex Thailand exploite 106 050 tonnes de résine PET pour alimenter 70 850 tonnes de film BOPET, assurant des avantages de coût de 15 à 18 % et occupant des créneaux métallisés premium. L'espace émergent réside dans les films pharmaceutiques certifiés ISO 15378, où seulement quatre transformateurs locaux peuvent livrer des stratifiés thermoformés à froid à barrière humidité, entraînant des délais de commande de 8 à 12 mois.

L'expansion des bioplastiques est le champ de bataille stratégique. L'usine de Rayong de PTT Global Chemical d'une valeur de 150 millions USD positionne la Thaïlande comme le principal fournisseur de PLA de l'ASEAN, mais des obstacles à la résistance de scellage des sachets subsistent. Les grands acteurs mondiaux Amcor, Sealed Air et Mondi exploitent chacun des centres thaïlandais qui développent des films mono-PE avec des barrières nano-argile, atteignant un taux de transmission d'oxygène inférieur à 50 cc/m²-jour, réduisant l'utilisation de multicouches EVOH par les marques de snacks. Des start-ups soutenues par l'Agence nationale de l'innovation développent des films antimicrobiens qui réduisent le gaspillage alimentaire pour les détaillants premium.

Les avantages fiscaux du BOI pour les lignes utilisant 30 % de contenu recyclé attirent des groupes japonais et coréens, promettant 18 000 tonnes de capacité à valeur ajoutée d'ici 2027. L'intensité concurrentielle est donc la plus élevée dans les niches à haute barrière et durables, tandis que le LDPE de commodité voit des sorties de joueurs sous-capitalisés. La consolidation devrait se poursuivre car la volatilité des matières premières favorise les entreprises intégrées en résine et solides en R&D.

Leaders du secteur des films d'emballage plastique en Thaïlande

Amcor plc

Sealed Air Corporation

Huhtamäki Oyj

Mondi Group

Thai Future Incorporation Public Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Polyplex Thailand mettra en service une ligne de films soufflés de 6 000 tonnes ciblant les emballages pour produits frais à haute clarté, portant la capacité du groupe à 76 850 tonnes par an.

- Novembre 2025 : SCG Packaging s'est associé à une entreprise technologique européenne pour piloter des films mono-PE recyclables dotés de barrières à l'oxygène en nano-argile inférieures à 50 cc/m²-jour.

- Octobre 2025 : PTT Global Chemical a annoncé des plans pour étendre son installation PLA de 75 000 à 100 000 tonnes annuellement d'ici 2027.

- Septembre 2025 : Le BOI a approuvé trois projets de films multicouches d'une valeur de 4,2 milliards de THB devant incorporer 30 % de résine recyclée.

Périmètre du rapport sur le marché des films d'emballage plastique en Thaïlande

Les films plastiques sont polyvalents, servant à envelopper des produits, à suremballager divers types d'emballages (des packs individuels aux charges palettisées), à fabriquer des sachets, des sacs et des pochettes, et font souvent partie de stratifiés, où ils sont combinés avec d'autres plastiques et matériaux pour l'emballage. Le rapport examine également la demande de ces films d'emballage transformés, en les analysant selon les catégories essentielles de résines et d'applications. Ce large périmètre reflète les besoins diversifiés du marché et l'évolution des préférences des consommateurs et des entreprises.

Le rapport sur le marché des films d'emballage plastique en Thaïlande est segmenté par type de résine (polypropylène, polyéthylène, polyéthylène téréphtalate, polystyrène, bioplastiques et autres types de résines), format d'emballage (films d'enveloppement et de suremballage, sacs et doublures, sachets et autres formats d'emballage), fonctionnalité du film (films monomatériaux à faible barrière, films métallisés à barrière moyenne, films multicouches à haute barrière et films actifs et antimicrobiens spéciaux), secteur d'utilisation finale (alimentation, boissons, santé et pharmacie, soins personnels et ménagers, emballage industriel et autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de volume (millions de tonnes).

| Polypropylène (PP) |

| Polyéthylène (PE) |

| Polyéthylène téréphtalate (BOPET) |

| Polystyrène |

| Bioplastiques |

| Autres types de résines |

| Films d'enveloppement et de suremballage |

| Sacs et doublures |

| Sachets |

| Autres formats d'emballage |

| Films monomatériaux à faible barrière |

| Films métallisés à barrière moyenne |

| Films multicouches à haute barrière |

| Films actifs et antimicrobiens spéciaux |

| Alimentation | Bonbons et confiseries |

| Aliments surgelés | |

| Produits frais | |

| Produits laitiers | |

| Viande, volaille et fruits de mer | |

| Aliments pour animaux de compagnie | |

| Autres produits alimentaires | |

| Boissons | |

| Santé et pharmacie | |

| Soins personnels et ménagers | |

| Emballage industriel | |

| Autres secteurs d'utilisation finale |

| Par type de résine | Polypropylène (PP) | |

| Polyéthylène (PE) | ||

| Polyéthylène téréphtalate (BOPET) | ||

| Polystyrène | ||

| Bioplastiques | ||

| Autres types de résines | ||

| Par format d'emballage | Films d'enveloppement et de suremballage | |

| Sacs et doublures | ||

| Sachets | ||

| Autres formats d'emballage | ||

| Par fonctionnalité du film | Films monomatériaux à faible barrière | |

| Films métallisés à barrière moyenne | ||

| Films multicouches à haute barrière | ||

| Films actifs et antimicrobiens spéciaux | ||

| Par secteur d'utilisation finale | Alimentation | Bonbons et confiseries |

| Aliments surgelés | ||

| Produits frais | ||

| Produits laitiers | ||

| Viande, volaille et fruits de mer | ||

| Aliments pour animaux de compagnie | ||

| Autres produits alimentaires | ||

| Boissons | ||

| Santé et pharmacie | ||

| Soins personnels et ménagers | ||

| Emballage industriel | ||

| Autres secteurs d'utilisation finale | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des films d'emballage plastique en Thaïlande en 2026 ?

Il a atteint 0,41 million de tonnes en 2026 et devrait atteindre 0,51 million de tonnes d'ici 2031.

Quelle résine domine l'utilisation des films souples en Thaïlande ?

Le polyéthylène est en tête avec une part de 42,31 % en 2025, soutenu par des actifs d'extrusion matures et des prix compétitifs.

Qu'est-ce qui stimule la croissance des films en bioplastiques ?

Les exonérations fiscales BOI de huit ans et les primes à l'exportation liées aux règles européennes sur les plastiques à usage unique poussent les bioplastiques vers un TCAC de 5,43 % jusqu'en 2031.

Pourquoi les films d'enveloppement et de suremballage progressent-ils plus vite que les sachets ?

La logistique du commerce électronique nécessite des banderoles inviolables et la stabilisation des palettes, propulsant les films d'enveloppement à un TCAC de 5,85 %.

Comment la législation REP affectera-t-elle les producteurs de films ?

À partir de 2028, les emballages devront contenir 30 % de contenu recyclé ou biosourcé, favorisant les transformateurs disposant d'une capacité de recyclage mécanique ou de PLA.

Quel secteur d'utilisation finale se développe le plus rapidement ?

Les emballages pour la santé et la pharmacie devraient progresser à un TCAC de 6,03 % alors que la Thaïlande se positionne comme un pôle médical régional.

Dernière mise à jour de la page le: