Taille et part du marché des films d'emballage en plastique au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

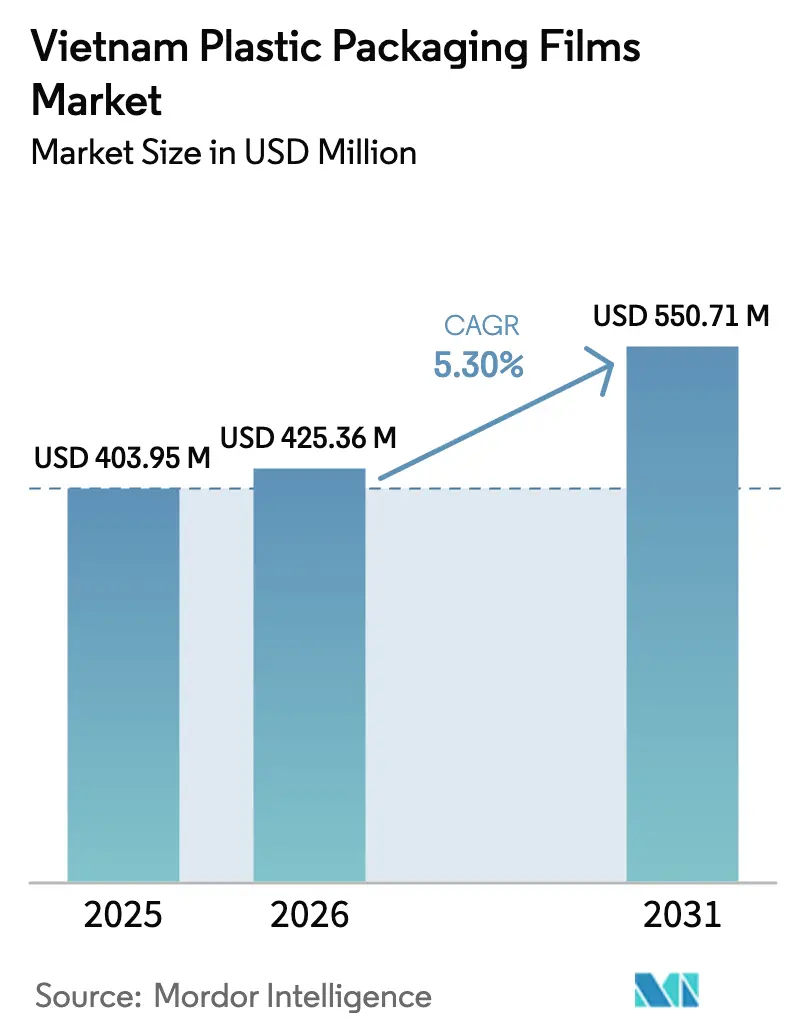

| Taille du marché de l'année de base (2025) | 403.95 Millions de dollars américains |

| Taille du Marché (2026) | 425.36 Millions de dollars américains |

| Taille du Marché (2031) | 550.71 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.30% CAGR |

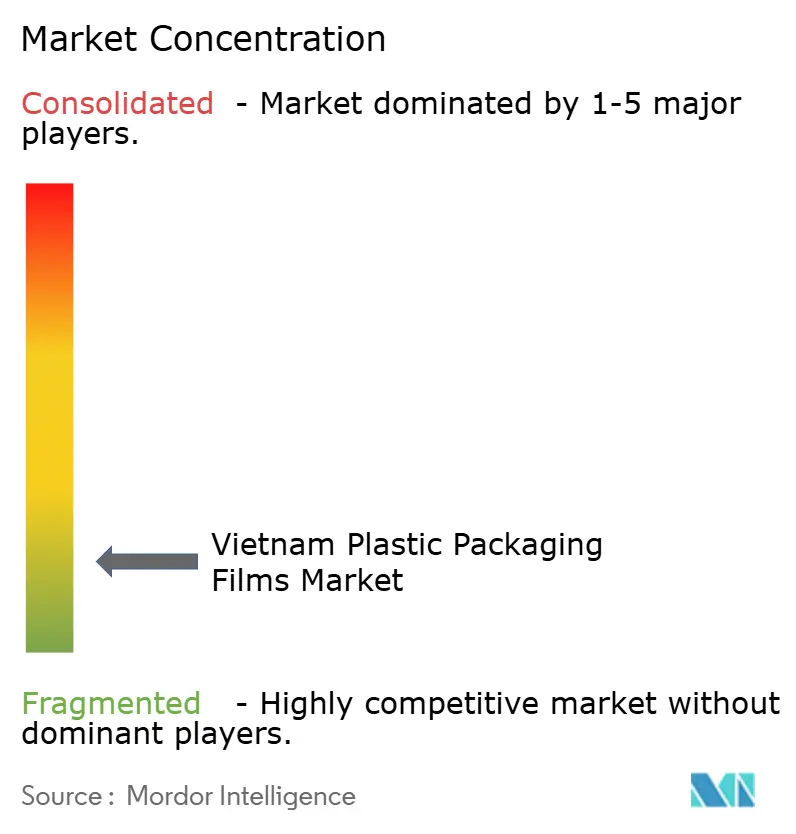

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films d'emballage en plastique au Vietnam par Mordor Intelligence

La taille du marché des films d'emballage en plastique au Vietnam en 2026 est estimée à 425,36 millions USD, en progression par rapport à la valeur 2025 de 403,95 millions USD, avec des projections pour 2031 indiquant 550,71 millions USD, soit une croissance à un CAGR de 5,30 % sur la période 2026-2031. Cette croissance reflète la position du Vietnam en tant que pôle manufacturier où une base de produits de grande consommation en expansion croise des réglementations environnementales plus strictes qui poussent les transformateurs vers des structures plus minces et plus recyclables. Les mandats gouvernementaux sur les éco-plastiques adoptés en 2024 accélèrent l'adoption des films de polyéthylène à faible épaisseur, même si les investissements directs étrangers (IDE) de 1,25 milliard USD en provenance de Corée du Sud en janvier 2025 signalent une poursuite de l'expansion des capacités. Les exportations de produits de la mer, la prolifération du commerce de détail moderne et la logistique du commerce électronique multiplient la demande de profils de barrière diversifiés, tandis que les fluctuations des prix des résines et la fragmentation des infrastructures de recyclage compriment les marges des transformateurs.[1]« L'investissement d'un milliard de dollars de SK marque un fort retour des investisseurs coréens au Viêt Nam », Vietnam News, vietnamnews.vn

Points clés du rapport

- Par secteur d'utilisation finale, l'emballage alimentaire a dominé avec 55,20 % de la part du marché des films d'emballage en plastique au Vietnam en 2025 ; la santé et les produits pharmaceutiques devraient croître à un CAGR de 7,52 % jusqu'en 2031.

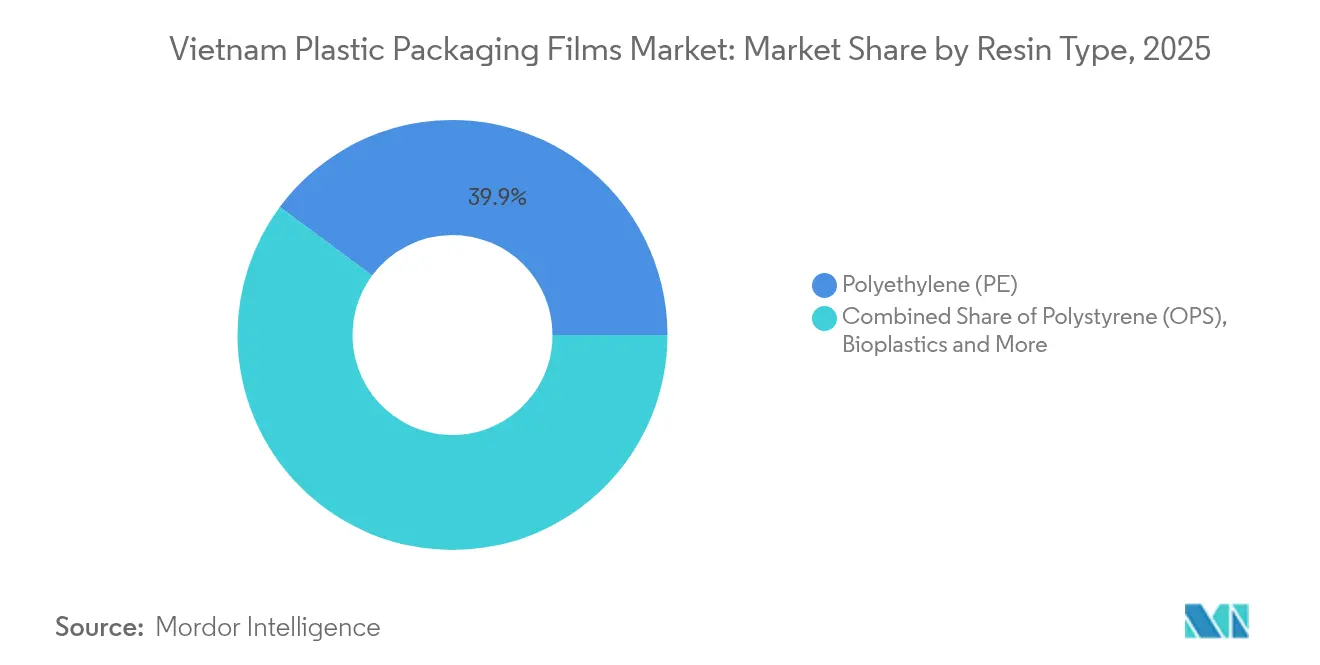

- Par type de résine, le polyéthylène a conservé 39,85 % de la part du marché des films d'emballage en plastique au Vietnam en 2025, tandis que les bioplastiques devraient se développer à un CAGR de 8,21 % jusqu'en 2031.

- Par fonctionnalité du film, les films mono-matériaux à faible barrière ont capté 60,70 % de la taille du marché des films d'emballage en plastique au Vietnam en 2025 ; les films multicouches à haute barrière progressent à un CAGR de 6,55 % jusqu'en 2031.

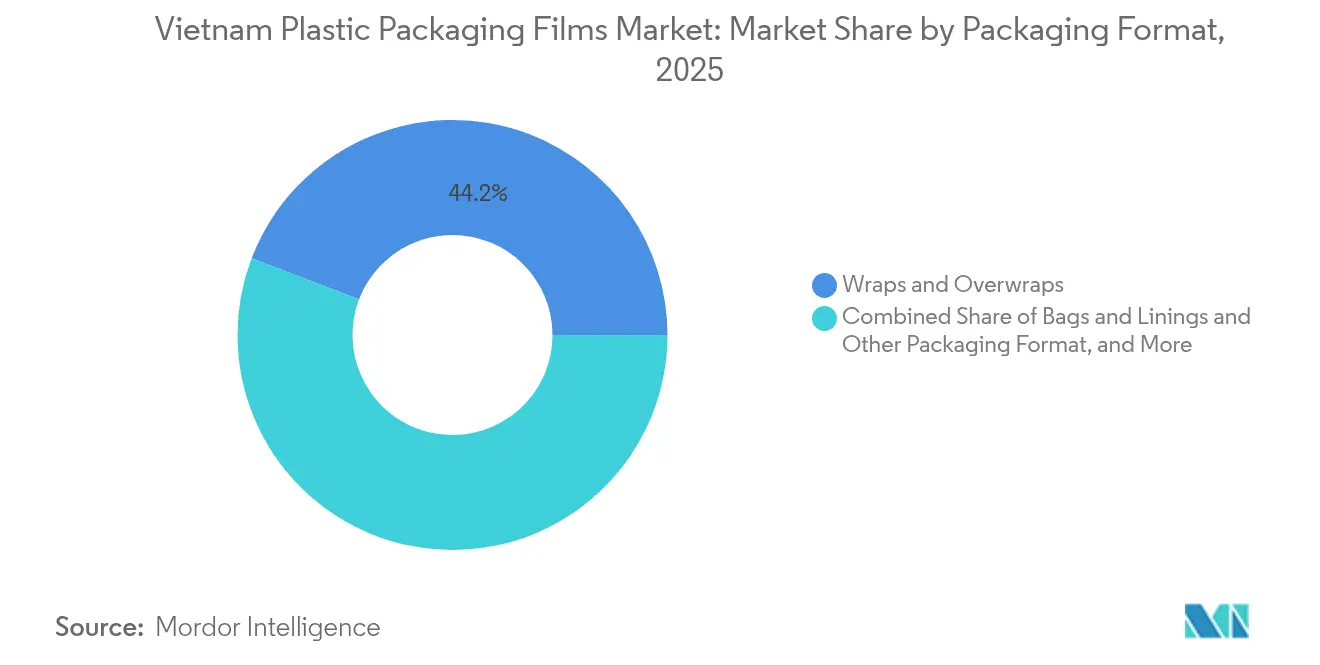

- Par format d'emballage, les films d'enveloppement et de suremballage ont détenu 44,20 % de la part des revenus en 2025, mais les pochettes devraient afficher le CAGR le plus rapide de 8,72 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des films d'emballage en plastique au Vietnam

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la production nationale de produits de grande consommation accélérant la demande de films souples | +1.2% | National, concentré dans les zones industrielles de Hô-Chi-Minh-Ville et de Hanoï | Moyen terme (2-4 ans) |

| Mandats gouvernementaux sur les éco-plastiques stimulant l'adoption des films de PE à faible épaisseur | +0.8% | National, avec une application plus stricte dans les grandes villes | Long terme (≥ 4 ans) |

| Expansion des chaînes de commerce de détail moderne stimulant les besoins en films prêts à la vente | +0.7% | Centres urbains, en expansion vers les villes secondaires | Moyen terme (2-4 ans) |

| Croissance des exportations de produits de la mer nécessitant des films multicouches à haute barrière | +0.6% | Provinces côtières, région du delta du Mékong | Court terme (≤ 2 ans) |

| Essor de la logistique du commerce électronique augmentant l'utilisation des films secondaires | +0.9% | National, avec une concentration dans les grands centres urbains | Court terme (≤ 2 ans) |

| IDE dans les usines alimentaires localisant l'approvisionnement en films PET/BOPP | +0.5% | Parcs industriels à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la production nationale de produits de grande consommation accélérant la demande de films souples

Les producteurs de produits de grande consommation au Vietnam continuent d'augmenter leur production pour les ventes nationales et à l'exportation, poussant les transformateurs à livrer des films personnalisés à délai court. La mise à niveau planifiée par Unilever Vietnam de son site de Cu Chi pour 125 millions USD illustre la manière dont les multinationales localisent leurs intrants, stimulant ainsi les commandes de films spéciaux.[2]« Unilever Việt Nam 'joue grand' : augmentation du capital de l'usine de Củ Chi à près de 3 000 milliards, souhaite produire du Sorbitol en interne », Cafef, cafef.vnLa nouvelle capacité de transformation des fruits à Trà Vinh suit la même voie, élargissant les opportunités pour les transformateurs de taille intermédiaire qui promettent une rotation rapide. Une hausse de 32 % en glissement annuel des exportations de plastique au premier semestre 2024 souligne l'élan du secteur.

Mandats gouvernementaux sur les éco-plastiques stimulant l'adoption des films de PE à faible épaisseur

Les règles de Responsabilité Élargie des Producteurs (REP), en vigueur depuis janvier 2024, imposent des taux de recyclage minimaux et orientent les acheteurs vers des structures mono-matériaux. Le polyéthylène à faible épaisseur gagne ainsi la préférence car il répond aux objectifs de recyclabilité sans compromettre les performances de scellage. Des détaillants tels qu'AEON visent 85 % d'emballages écologiques d'ici 2025, contraignant les fournisseurs à faire évoluer leurs portefeuilles.

Expansion des chaînes de commerce de détail moderne stimulant les besoins en films prêts à la vente

Les chaînes pénétrant les villes secondaires exigent des emballages prêts à la vente qui tolèrent la manutention automatisée et des cycles d'exposition plus longs. Les services ont contribué à 43,44 % du PIB du Vietnam au premier trimestre 2025, mettant en évidence le commerce de détail comme une force montante dans la spécification des emballages. Les transformateurs équipés de films résistants à la perforation et à haute clarté prennent l'avantage à mesure que les détaillants standardisent les formats et exigent des certifications de niveau mondial.

Croissance des exportations de produits de la mer nécessitant des films multicouches à haute barrière

Une hausse du traitement des crevettes et des poissons, illustrée par une nouvelle usine de 15 000 tonnes à Đồng Tháp, stimule l'utilisation de films multicouches qui maintiennent l'oxygène et l'humidité à distance sur de longs trajets d'exportation. Les fournisseurs proposant un emballage sous vide ou sous atmosphère modifiée peuvent verrouiller des marges plus élevées car la conformité aux codes internationaux de sécurité alimentaire réduit le nombre de concurrents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Écosystème de recyclage fragmenté limitant l'approvisionnement en résine post-consommation | -0.9% | National, plus aigu dans les zones rurales | Long terme (≥ 4 ans) |

| Interdictions de plastiques à usage unique au niveau des villes déplaçant la demande vers le papier | -0.6% | Grands centres urbains, en expansion vers les villes secondaires | Moyen terme (2-4 ans) |

| Volatilité des prix des résines importées comprimant les marges des transformateurs | -1.1% | National, affectant tous les fabricants | Court terme (≤ 2 ans) |

| Pénurie de techniciens qualifiés en orientation contraignant la montée en puissance | -0.4% | Zones industrielles à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Écosystème de recyclage fragmenté limitant l'approvisionnement en résine post-consommation

Les taux de recyclage avoisinent 25 %, laissant les transformateurs à court de résine post-consommation nécessaire pour la conformité à la REP. L'usine de 100 000 tonnes de Duy Tân à Long An est de classe mondiale, mais la capacité nationale reste inférieure à la demande, poussant les entreprises à revenir à la résine vierge et à augmenter les coûts.[3]« Recyclage du PET au Vietnam : accélérer le recyclage du PET post-consommation au Vietnam », FiinGroup, fiingroup.vn

Volatilité des prix des résines importées comprimant les marges des transformateurs

Le Vietnam importe jusqu'à 80 % de sa résine, de sorte que les fluctuations des prix mondiaux du polypropylène se répercutent directement sur les faibles marges des transformateurs. Le PP livré en août 2024 à 950-990 USD par tonne a ensuite rebondi, compliquant la planification des stocks. Le producteur national Long Son Petrochemicals a même suspendu ses opérations face à de mauvais écarts en fin 2024, maintenant le marché exposé aux cycles de prix étrangers.[4]Inconnu, « Les prix du PP tombent à leurs plus bas niveaux depuis le début de l'année au Vietnam », ChemOrbis, chemorbis.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : les bioplastiques stimulent l'innovation malgré la domination du PE

Le polyéthylène a détenu 39,85 % de la part du marché des films d'emballage en plastique au Vietnam en 2025. Les bioplastiques, bien que plus faibles en volume, se développent à un CAGR de 8,21 % à mesure que les marques recherchent des étiquettes compostables. La gamme AnEco d'An Phat et les composés BiONext d'EuroPlas illustrent le virage vers les matières premières d'origine végétale. Le polypropylène reste essentiel pour la clarté et la résistance à la chaleur, tandis que le BOPET satisfait les niches à haute barrière. Les récentes approbations douanières pour les homopolymères de PP recyclé indiquent le soutien de l'État aux matières premières circulaires.

Le prix premium des bioplastiques limite encore leur adoption généralisée, mais les nouvelles capacités combinées au resserrement des objectifs de REP devraient tailler des parts plus importantes de la taille du marché des films d'emballage en plastique au Vietnam d'ici 2031. Les essais commerciaux dans les stratifiés de pochettes mono-matériaux révèlent que les transformateurs peuvent équilibrer fonctionnalité et compostabilité, facilitant la migration des marques.

Par fonctionnalité du film : les films multicouches gagnent du terrain

Les films mono-matériaux à faible barrière ont dominé avec 60,70 % des revenus en 2025, appréciés pour leur recyclabilité dans le cadre de la REP. Les formats multicouches à haute barrière affichent cependant un CAGR de 6,55 % car les produits de la mer et les aliments transformés nécessitent une durée de conservation plus longue. Les films métallisés à barrière moyenne servent les emballages de snacks et de nouilles instantanées, combinant attrait en rayon et protection modérée. Les revêtements actifs et antimicrobiens font leur apparition pour limiter les moisissures dans le climat humide du Vietnam.

Les transformateurs investissant dans la technologie à triple bulle ou MDO peuvent fournir des stratifiés plus minces mais plus résistants, s'alignant sur les objectifs de coût et de durabilité. Cette capacité renforce la compétitivité à l'exportation car les acheteurs mondiaux spécifient de plus en plus des structures à jauge réduite mais à haute performance.

Par format d'emballage : les pochettes capitalisent sur les tendances de commodité

Les films d'enveloppement et de suremballage ont contrôlé 44,20 % des ventes en 2025. Les pochettes, en particulier les variantes à fond plat, se développent de 8,72 % par an en réponse aux priorités des consommateurs et au contrôle des portions. Les pochettes à bec verseur pour condiments liquides et aliments pour bébés gagnent du terrain dans les zones urbaines. Les sacs industriels restent pertinents pour le transport du riz, des engrais et des résines.

Le commerce électronique ajoute du poids aux sacs de messagerie résistants à la perforation et aux films de mailers à bulles. Les transformateurs qui adaptent les encoches de déchirure, les rainures laser et les fermetures à glissière obtiennent des contrats avec les principaux détaillants en ligne recherchant une différenciation et un risque de fuite minimal.

Par secteur d'utilisation finale : la santé émerge comme moteur de croissance

L'alimentation a conservé une part de 55,20 % de la taille du marché des films d'emballage en plastique au Vietnam en 2025. L'utilisation pharmaceutique et dans le secteur de la santé s'accélère à un CAGR de 7,52 %, grâce à des projets tels que l'installation de médicaments stériles de 35 millions USD de Bidiphar. Les films de soins personnels progressent également sur la base de la démarche de localisation d'Unilever. Les segments industriels s'appuient sur des films d'enveloppement résistants pour les exportations. La hausse de la possession d'animaux de compagnie dans les pôles urbains génère une demande de pochettes à haute barrière pour aliments pour animaux.

Les règles renforcées de contrôle des infections introduites en 2025 stimulent les ventes de films médicaux multicouches. Les hôpitaux demandent des sacs stérilisables aux rayons gamma et résistants à la perforation, offrant un débouché à haute marge qui protège les transformateurs des fluctuations des prix des matières premières.

Analyse géographique

Le sud du Vietnam, ancré par Hô-Chi-Minh-Ville, a généré les revenus régionaux les plus élevés grâce à la densité des zones industrielles, à la proximité des ports et à la distribution établie de résines. Les pôles du nord autour de Hanoï enregistrent le CAGR le plus rapide à mesure qu'émergent des usines d'électronique, de textile et d'automobile soutenues par les IDE. Un programme coréen de 1,25 milliard USD annoncé début 2025 pousse une demande supplémentaire de films de protection sur les lignes d'assemblage.

Le delta du Mékong stimule les commandes de films à haute barrière pour les produits de la mer et de films de contrôle de l'humidité pour les exportations de fruits. Les provinces côtières expédient des crevettes congelées dans le monde entier, nécessitant des stratifiés imperméables à l'oxygène. Le centre du Vietnam, aidé par de nouveaux axes routiers, passe de l'agriculture à l'industrie légère, créant de nouveaux pôles de demande.

Les interdictions de plastiques urbaines à Hanoï et à Hô-Chi-Minh-Ville redirigent certaines commandes vers le papier couché, réduisant localement les volumes de films plastiques. Pourtant, les marchés ruraux et périurbains continuent de préférer les sacs en polyéthylène économiques. Collectivement, ces dynamiques régionales favorisent un marché des films d'emballage en plastique au Vietnam diversifié, réduisant la dépendance excessive à l'égard d'une seule base de clientèle.

Paysage concurrentiel

Le marché des films d'emballage en plastique au Vietnam reste fragmenté. Les entreprises locales comprennent An Phat Holdings, Duy Tân Plastics et EuroPlas, en concurrence avec le japonais Nitto Denko et le thaïlandais SCG Chemicals. La concurrence par les prix prévaut dans les grades de commodité, mais les segments spéciaux récompensent l'investissement technique. L'objectif de chiffre d'affaires prudent d'An Phat pour 2025 de 9 179 milliards VND reflète l'incertitude commerciale, mais son orientation vers les éco-films la positionne pour de futurs avantages réglementaires.[5]« Assemblée générale ordinaire des actionnaires APH 2025 : plan d'affaires prudent au milieu de la 'tempête' commerciale », Cafef, cafef.vn

L'intégration verticale apparaît comme une stratégie clé. Duy Tân exploite à la fois des lignes de recyclage et de transformation, assurant un approvisionnement en résine post-consommation. Les acteurs étrangers introduisent l'extrusion multicouche et le MDO en ligne pour améliorer le contrôle de l'épaisseur et la clarté optique. Les coentreprises avec les fournisseurs de résines aident à gérer la volatilité. Les entreprises investissant dans la certification ISO 13485, BRC ou FSSC 22000 remportent des contrats alimentaires et pharmaceutiques orientés vers l'exportation, où les obstacles à la conformité découragent les concurrents plus petits.

Leaders du secteur des films d'emballage en plastique au Vietnam

Rang Dong Long An Plastic JSC

Polifilm Vietnam Co. Ltd.

IFC Plastic Co., Ltd.

Feliz Plastic Vietnam Co., Ltd.

Vietnam Packing Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : SYRE Impact AB a reçu une certification d'investissement pour un complexe de recyclage de textiles en PET vers résine d'une valeur de 1 milliard USD dans la province de Bình Định, créant la plus grande installation d'économie circulaire du polyester au Vietnam avec une capacité annuelle de 250 000 tonnes dont le démarrage est prévu en 2029.

- Mars 2025 : An Phat Holdings a posé la première pierre d'une usine de résine PBAT de 67 millions USD à Hải Dương pour sécuriser les matières premières de sa gamme de films compostables AnEco, visant une production commerciale d'ici 2026.

- Novembre 2024 : SCG Chemicals a réservé 700 millions USD pour améliorer la flexibilité des matières premières chez Long Son Petrochemicals, avec une finalisation prévue en 2027.

- Septembre 2024 : CCL Label a ouvert une installation de transformation d'étiquettes manchon et de films spéciaux de 20 millions USD à Hô-Chi-Minh-Ville, portant la capacité régionale à 300 millions de mètres par an.

Périmètre du rapport sur le marché des films d'emballage en plastique au Vietnam

L'emballage en film plastique désigne divers matériaux plastiques minces qui enveloppent ou protègent les produits. Ces films sont couramment utilisés dans les secteurs alimentaire, pharmaceutique et autres. Le rapport suit la demande de films d'emballage transformés dans les principaux types de résines et d'applications. Cela englobe une gamme de matériaux et d'utilisations, reflétant les exigences variées du marché et les préférences évolutives des consommateurs et des entreprises.

Le marché vietnamien des films d'emballage en plastique est segmenté par type (polypropylène (polypropylène à orientation biaxiale (BOPP) et polypropylène coulé (CPP)), polyéthylène (polyéthylène basse densité (LDPE) et polyéthylène linéaire basse densité (LLDPE)), polyéthylène téréphtalate (polyéthylène téréphtalate à orientation biaxiale (BOPET)), polystyrène, biosourcé, et PVC, EVOH, PETG et autres types de films) et par secteur d'utilisation finale (alimentation [confiseries et sucreries, aliments surgelés, produits frais, produits laitiers, aliments secs, viande, volaille et produits de la mer, aliments pour animaux de compagnie, et autres produits alimentaires (assaisonnements et épices, produits à tartiner, sauces, condiments, etc.)], santé, soins personnels et entretien ménager, emballage industriel, et autres applications du secteur d'utilisation finale). Le rapport propose des prévisions de marché et des tailles en volume (tonnes) pour tous les segments ci-dessus.

| Polypropylène (PP) |

| Polyéthylène (PE) |

| Polyéthylène téréphtalate (BOPET) |

| Polystyrène (OPS) |

| Bioplastiques |

| Autres types de matériaux |

| Films d'enveloppement et de suremballage |

| Sacs et doublures |

| Pochettes (à fond plat, à bec verseur) |

| Autres formats d'emballage |

| Films mono-matériaux à faible barrière |

| Films métallisés à barrière moyenne |

| Films multicouches à haute barrière |

| Films actifs et antimicrobiens spéciaux |

| Alimentation | Confiseries et sucreries |

| Aliments surgelés | |

| Produits frais | |

| Produits laitiers | |

| Aliments secs | |

| Viande, volaille et produits de la mer | |

| Aliments pour animaux de compagnie | |

| Autres produits alimentaires | |

| Santé et produits pharmaceutiques | |

| Soins personnels et entretien ménager | |

| Emballage industriel | |

| Autres secteurs d'utilisation finale |

| Par type de résine | Polypropylène (PP) | |

| Polyéthylène (PE) | ||

| Polyéthylène téréphtalate (BOPET) | ||

| Polystyrène (OPS) | ||

| Bioplastiques | ||

| Autres types de matériaux | ||

| Par format d'emballage | Films d'enveloppement et de suremballage | |

| Sacs et doublures | ||

| Pochettes (à fond plat, à bec verseur) | ||

| Autres formats d'emballage | ||

| Par fonctionnalité du film | Films mono-matériaux à faible barrière | |

| Films métallisés à barrière moyenne | ||

| Films multicouches à haute barrière | ||

| Films actifs et antimicrobiens spéciaux | ||

| Par secteur d'utilisation finale | Alimentation | Confiseries et sucreries |

| Aliments surgelés | ||

| Produits frais | ||

| Produits laitiers | ||

| Aliments secs | ||

| Viande, volaille et produits de la mer | ||

| Aliments pour animaux de compagnie | ||

| Autres produits alimentaires | ||

| Santé et produits pharmaceutiques | ||

| Soins personnels et entretien ménager | ||

| Emballage industriel | ||

| Autres secteurs d'utilisation finale | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des films d'emballage en plastique au Vietnam ?

Le marché est évalué à 425,36 millions USD en 2026.

À quelle vitesse le marché des films d'emballage en plastique au Vietnam devrait-il croître ?

Il devrait progresser à un CAGR de 5,30 %, atteignant 550,71 millions USD d'ici 2031.

Quel secteur d'utilisation finale représente la plus grande demande ?

L'emballage alimentaire domine avec 55,20 % de la part de marché en 2025.

Quel type de résine connaît la croissance la plus rapide ?

Les bioplastiques se développent à un CAGR de 8,21 %, le plus rapide parmi toutes les catégories de résines.

Quelle zone régionale au Vietnam présente le plus fort potentiel de croissance ?

Le nord du Vietnam, porté par les nouvelles installations d'électronique et d'automobile soutenues par les IDE, enregistre le CAGR prévisionnel le plus élevé.

Comment les réglementations sur les éco-plastiques affectent-elles les transformateurs ?

Les règles de Responsabilité Élargie des Producteurs imposent l'adoption de polyéthylène mono-matériau mince et incitent à investir dans des technologies compatibles avec le recyclage.

Dernière mise à jour de la page le: