Taille et part du marché des films d'emballage plastique aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

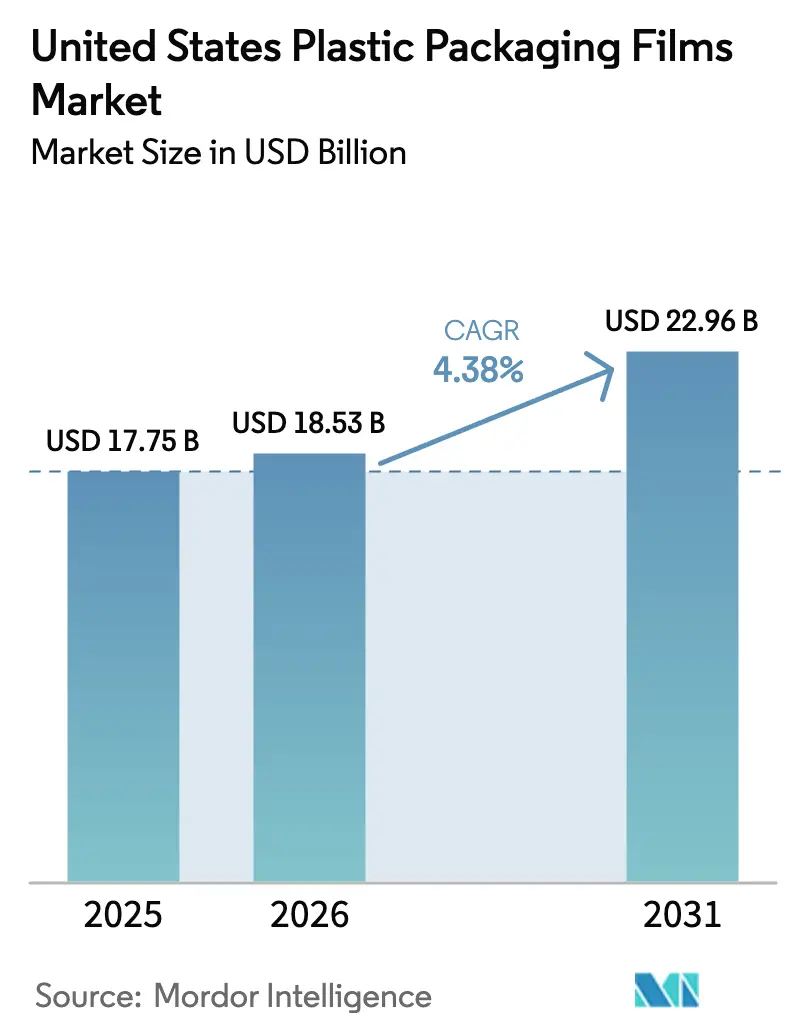

| Taille du marché de l'année de base (2025) | 17.75 Milliards de dollars |

| Taille du Marché (2026) | 18.53 Milliards de dollars |

| Taille du Marché (2031) | 22.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.38% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films d'emballage plastique aux États-Unis par Mordor Intelligence

La taille du marché des films d'emballage plastique aux États-Unis était évaluée à 17,75 milliards USD en 2025 et devrait croître de 18,53 milliards USD en 2026 pour atteindre 22,96 milliards USD d'ici 2031, à un TCAC de 4,38 % durant la période de prévision (2026-2031). La croissance est régulière plutôt qu'explosive, car les mandats nationaux en matière de durabilité façonnent désormais les choix de matériaux et les structures de coûts, même si l'expansion du commerce électronique, les tendances de consommation nomade et les avancées technologiques en matière de films barrières soutiennent la demande. La consolidation parmi les transformateurs, illustrée par la fusion Amcor–Berry Global, accroît le pouvoir de négociation sur les achats de résines, tandis que les investissements dans le recyclage chimique d'ExxonMobil et d'Eastman soutiennent une transition progressive vers des matières premières circulaires. Les nouvelles plateformes d'impression numérique raccourcissent les longueurs de tirage et permettent la prolifération des références (SKU), incitant les transformateurs à adopter des équipements à changement de format plus rapide et des jauges plus fines pour préserver les marges. Enfin, les programmes de responsabilité élargie des producteurs (REP) en Californie, en Oregon et dans l'État de Washington imposent des redevances qui accélèrent l'adoption de la conception mono-matériau, mais compriment les bénéfices des transformateurs incapables de répercuter les coûts sur les propriétaires de marques.

Principaux enseignements du rapport

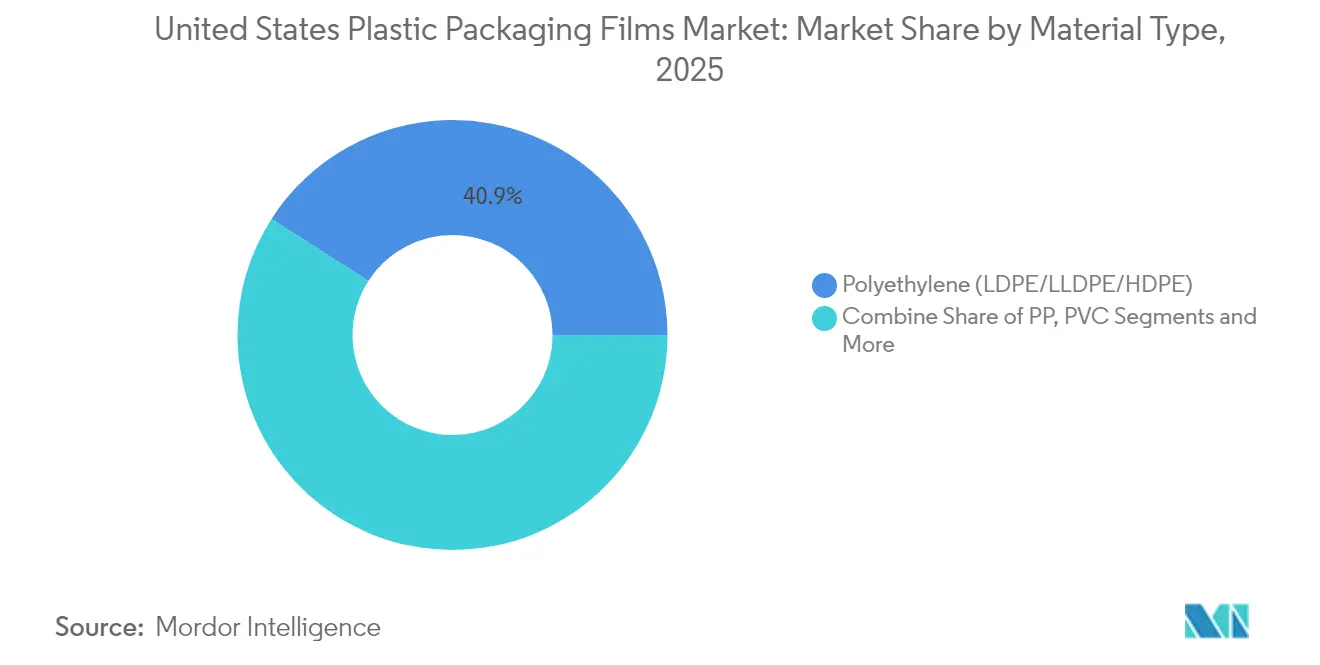

- Par type de matériau, le polyéthylène détenait 40,92 % de la part du marché des films d'emballage plastique aux États-Unis en 2025, tandis que les films biosourcés et biodégradables devraient se développer à un TCAC de 7,72 % jusqu'en 2031.

- Par format fonctionnel, les films barrières et haute barrière représentaient 26,21 % de la part des revenus en 2025, tandis que les films pour stérilisation en autoclave et allant au four devraient connaître la croissance la plus rapide, à un TCAC de 8,86 % jusqu'en 2031.

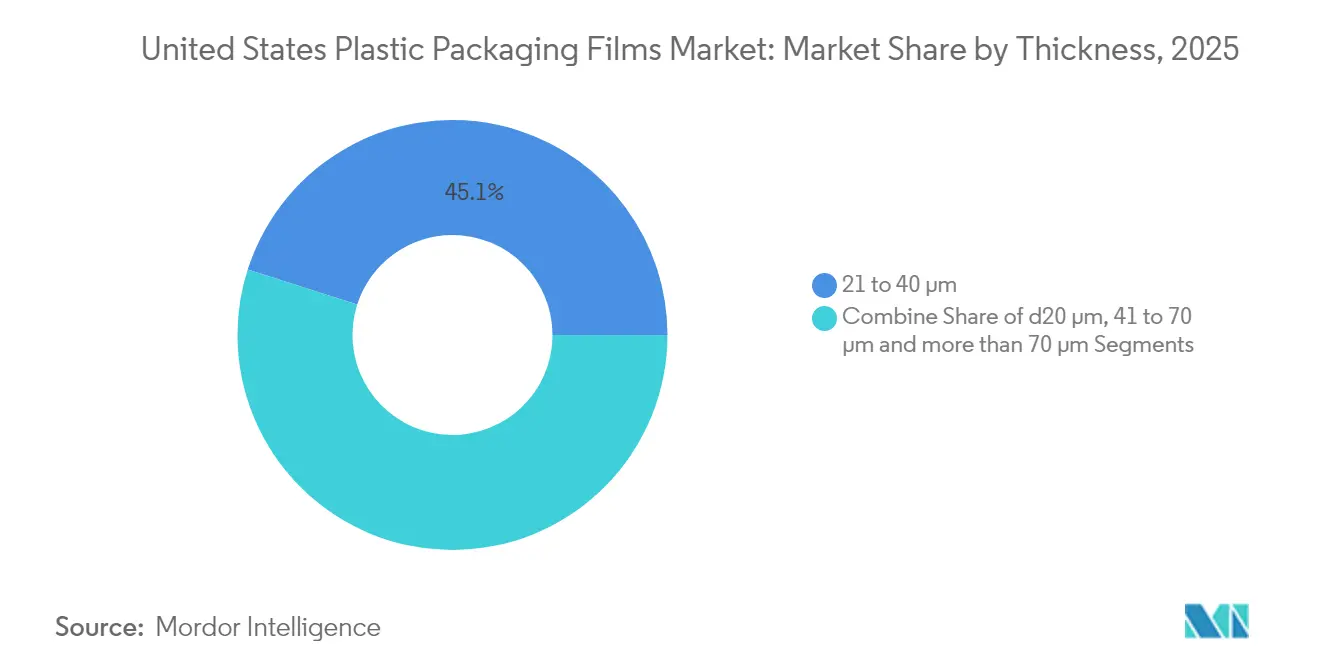

- Par épaisseur, la plage 21–40 µm représentait 45,08 % de la taille du marché des films d'emballage plastique aux États-Unis en 2025 ; les films ultra-minces ≤20 µm devraient afficher un TCAC de 6,14 % entre 2026 et 2031.

- Par utilisateur final, les applications alimentaires représentaient 65,12 % des revenus en 2025, tandis que les usages dans les secteurs de la santé et de la pharmacie progressent à un TCAC de 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des films d'emballage plastique aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages pratiques et nomades | +1.2% | National, avec des gains précoces dans les centres urbains | Moyen terme (2-4 ans) |

| Croissance rapide du commerce électronique et de l'exécution omnicanale | +1.5% | National, concentré dans les pôles logistiques | Court terme (≤ 2 ans) |

| Avancées dans la technologie des films à jauge fine et haute barrière | +0.8% | National, porté par les centres de R&D du Nord-Est et de la Côte Ouest | Long terme (≥ 4 ans) |

| Objectifs de durabilité des propriétaires de marques favorisant les films mono-matériau | +1.1% | National, avec une adoption premium en Californie et dans le Nord-Est | Moyen terme (2-4 ans) |

| Montée en puissance des infrastructures de recyclage chimique pour les films PE et PP | +0.7% | Régional, concentré dans les corridors chimiques du Texas et de la Louisiane | Long terme (≥ 4 ans) |

| Prolifération des références (SKU) permise par l'impression numérique sur films souples | +0.9% | National, adoption précoce dans les centres de biens de consommation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages pratiques et nomades

Les ménages d'une seule personne ont augmenté de 13,1 % entre 2020 et 2024, stimulant la demande de sachets refermables à portion contrôlée adaptés aux déplacements.[1]Bureau du recensement des États-Unis, "Revenu des ménages, pauvreté et couverture d'assurance maladie aux États-Unis : 2023," census.gov Les producteurs de snacks protéinés et d'aliments pour bébés utilisent des pochettes à fond plat pour pratiquer des prix premium tout en réduisant l'encombrement en rayon. L'imprimante numérique Prismiq 5540 de Sealed Air prend en charge des visuels en édition limitée et des engagements par QR code sans longs temps de préparation, aidant les marques à adapter les emballages aux goûts régionaux. L'approbation par la FDA de nouveaux revêtements haute barrière en 2024 élargit l'utilisation des films souples dans les formats de doses unitaires pharmaceutiques, un espace qui favorisait historiquement les plastiques rigides. La praticité reste la proposition de valeur dominante pour le consommateur, même si les objectifs de contenu recyclé se resserrent, garantissant une adoption continue des structures faciles à ouvrir et refermables.

Croissance rapide du commerce électronique et de l'exécution omnicanale

Les ventes du commerce électronique américain ont atteint 1,14 billion USD en 2024, la pénétration de l'épicerie en ligne atteignant 15,3 % du commerce alimentaire.[2]Département du commerce des États-Unis, "Ventes trimestrielles du commerce électronique de détail," census.gov Les films doivent désormais résister aux variations de température, aux frottements et aux manipulations multiples depuis les centres de traitement des commandes jusqu'aux portes des clients. Le centre de recyclage de Nova Chemicals en Indiana convertit 100 millions de livres par an de LDPE post-consommation en résine prête pour le commerce électronique, répondant au mandat d'Amazon de 30 % de contenu recyclé pour 2025. FedEx signale par ailleurs une hausse de 23 % des colis pharmaceutiques sensibles à la température, augmentant la demande de films barrières pour la chaîne du froid qui restent intacts lors des retards du dernier kilomètre.

Avancées dans la technologie des films à jauge fine et haute barrière

Les dépôts auprès de l'Office des brevets et des marques des États-Unis pour les films barrières nano-améliorés ont bondi de 47 % en 2024, mettant en lumière les couches à base d'oxyde de graphène et de nanocomposites argileux qui réduisent l'ingress d'oxygène à des niveaux proches de ceux du papier aluminium. La plateforme de résine Alpine HA5 d'ExxonMobil produit des sachets recyclables contenant plus de 95 % de PE tout en affichant des taux de transmission d'oxygène inférieurs à 0,1 cc/m²/jour. Le film barrière transparent J-311AA de Jindal Films offre une ingress d'humidité de 0,5 g/m²/jour à 38 °C et 90 % d'humidité relative, éliminant le papier aluminium tout en préservant l'attrait visuel. Le NIST a publié de nouveaux protocoles de test en 2024 qui standardisent l'évaluation des nano-barrières, accélérant la commercialisation.[3]Institut national des normes et de la technologie, "Le NIST publie de nouvelles orientations sur les matériaux d'emballage améliorés par nanotechnologie," nist.gov

Objectifs de durabilité des propriétaires de marques favorisant les films mono-matériau

Les règles de divulgation climatique de la Commission des valeurs mobilières et des changes (SEC), en vigueur depuis 2024, obligent les sociétés cotées à comptabiliser les émissions d'emballage de portée 3, poussant les propriétaires de marques vers des constructions PE ou PP recyclables. Amcor atteint déjà 94 % de statut recyclable dans son portefeuille de films souples, tandis que The Coca-Cola Company exige 50 % de contenu recyclé dans les bouteilles PET et 25 % dans les films souples d'ici 2025. Unilever impose l'élimination des stratifiés non recyclables dans le même délai, un changement qui se répercute dans les fiches de spécifications des transformateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réaction négative de l'opinion face aux plastiques à usage unique | -1.8% | National, intensifié dans les États côtiers | Court terme (≤ 2 ans) |

| Volatilité des prix des résines liée à la dynamique du pétrole brut | -1.2% | National, aiguë dans les régions de production de la Côte du Golfe | Court terme (≤ 2 ans) |

| Redevances de responsabilité élargie des producteurs (REP) au niveau des États | -0.9% | Régional, Californie, Oregon, Washington en tête | Moyen terme (2-4 ans) |

| Alternatives d'emballage souple à base de papier gagnant en acceptation en rayon | -0.6% | National, concentré dans les segments de consommateurs premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réaction négative de l'opinion face aux plastiques à usage unique

La loi SB 54 de Californie impose une réduction de 25 % des plastiques à usage unique d'ici 2032, assortie d'une redevance annuelle de 500 millions USD, ce qui entraîne des changements immédiats de spécifications vers des jauges plus légères et des formats recyclables. L'Oregon et l'État de Washington ont lancé des programmes REP similaires en 2024, chacun liant les niveaux de redevances aux performances réelles de recyclabilité. Les détaillants côtiers préfèrent déjà les emballages à base de papier ou compostables pour les gammes premium, ce qui amène certains transformateurs à perdre des facings en rayon lorsqu'ils ne peuvent pas fournir des biofilms fonctionnels dans de brefs délais. Ces vents contraires réglementaires tempèrent la trajectoire globale du marché des films d'emballage plastique aux États-Unis, même si l'innovation s'accélère.

Volatilité des prix des résines liée à la dynamique du pétrole brut

Les prix du pétrole brut ont oscillé de 45 % en 2024, transmettant rapidement des chocs de coûts au polyéthylène et au polypropylène en fonction des ratios de matières premières éthane et naphta. Les prix des balles de HDPE naturel ont bondi de 60 % d'une année sur l'autre, comprimant les marges des transformateurs liés à des contrats d'approvisionnement à prix fixe. L'ouragan Francine a mis à l'arrêt plusieurs vapocraqueurs de la Côte du Golfe pendant des semaines, mettant en évidence la vulnérabilité des infrastructures et incitant certains propriétaires de marques à couvrir le risque d'approvisionnement par des spécifications à double résine. La hausse des taux de la Réserve fédérale a également ralenti les investissements dans de nouveaux projets de vapocraqueurs, prolongeant les contraintes de capacité intérieure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : domination du polyéthylène face à l'innovation biosourcée

Le polyéthylène a conservé 40,92 % de la part du marché des films d'emballage plastique aux États-Unis en 2025 grâce à la matière première éthane à faible coût et à un large accès au recyclage. Les grades LDPE et LLDPE conviennent aux sachets coussin pour aliments surgelés et aux sacs à pain, tandis que les variantes HDPE répondent à des besoins plus élevés en rigidité et en barrière à l'humidité. Les résines ELITE AT de Dow, lancées en 2024, permettent une réduction de jauge de 15 % sans perte de résistance à la perforation, permettant aux transformateurs d'atteindre les objectifs carbone des détaillants sans changer d'équipement.

Les formats biosourcés et biodégradables, bien que modestes, se développent à un TCAC de 7,72 % à mesure que la modulation des redevances REP récompense la compostabilité. NatureWorks mettra en ligne 150 000 t d'Ingeo PLA en 2025, offrant une source dans le Midwest qui réduit les coûts de fret et d'empreinte carbone pour les transformateurs du Nord-Est. Le polypropylène reste essentiel pour les suremballages BOPP de snacks où le brillant et la résistance à l'oxygène surpassent le PE, tandis que les films PET servent aux sachets pour stérilisation en autoclave qui résistent à la stérilisation à 121 °C. Collectivement, ces résines secondaires maintiennent la diversification du marché des films d'emballage plastique aux États-Unis, protégeant les chaînes d'approvisionnement lorsqu'une matière première connaît des pics de prix.

Par format fonctionnel : les films barrières en tête tandis que les applications pour autoclave progressent rapidement

Les constructions barrières et haute barrière ont capturé 26,21 % de la taille du marché des films d'emballage plastique aux États-Unis en 2025, les transformateurs alimentaires cherchant à garantir la durée de conservation pour une portée omnicanale plus large. Les multicouches à base d'EVOH restent le choix de référence, mais 2024 a vu une substitution rapide vers des structures PE recyclables intégrant de fines couches d'oxyde. La métallisation maintient sa part dans les segments des produits secs, tandis que les barrières transparentes soutiennent le café premium où les consommateurs attendent la visibilité du produit.

Les films pour stérilisation en autoclave et allant au four sont en voie d'atteindre un TCAC de 8,86 %, le plus rapide parmi les formats fonctionnels, alimenté par les services de kits repas et l'automatisation de la restauration collective qui exigent des films tolérant la stérilisation à 121 °C et les cycles de réchauffage à 93 °C (200 °F). Les machines de formage-remplissage-scellage bénéficient de fenêtres de thermoscellage améliorées, réduisant les temps de cycle et la main-d'œuvre. Les films étirables servent à l'emballage logistique, mais les films rétractables font face à un risque de substitution par des modèles de distribution sur palettes développés pour réduire les déchets en magasin. Ces évolutions ancrent collectivement une reprise à moyen terme pour le marché des films d'emballage plastique aux États-Unis, même si la pression réglementaire s'intensifie.

Par épaisseur : la domination de la plage intermédiaire remise en question par l'innovation ultra-mince

La plage 21–40 µm représentait 45,08 % de la taille du marché des films d'emballage plastique aux États-Unis en 2025, car elle équilibre la résistance mécanique et les performances barrières pour les références courantes. La gamme Cryovac Opti de Sealed Air utilise le contrôle d'orientation pour réduire l'épaisseur de 30 % tout en maintenant l'ingress d'oxygène constant, prouvant que les transformateurs peuvent atteindre les objectifs de poids REP sans refonte des équipements.

Les jauges ultra-minces ≤20 µm croîtront à un TCAC de 6,14 % jusqu'en 2031, stimulées par les incitations à l'allègement des propriétaires de marques confrontés à la comptabilité de portée 3. La plateforme PE 18 µm de Berry Global maintient une résistance à la traction de 15 N/15 mm grâce à une conception moléculaire bimodale, une approche actuellement testée pour les suremballages de dispositifs médicaux. Les films >70 µm persistent dans les emballages de protéines lourds et les revêtements industriels où la résistance à la perforation prime sur la réduction du poids ; néanmoins, les audits CO₂ de la chaîne d'approvisionnement pourraient finalement éroder ce créneau si la technologie barrière rattrape son retard.

Par secteur d'utilisation finale : domination de l'alimentation avec accélération dans le secteur de la santé

Les applications alimentaires contrôlaient 65,12 % du marché des films d'emballage plastique aux États-Unis en 2025, une part peu susceptible de diminuer prochainement compte tenu des 856 milliards USD de ventes d'aliments emballés cette année-là. Les expéditeurs de produits frais spécifient des films respirants qui modèrent la respiration, tandis que les marques de plats surgelés adoptent des sachets pour autoclave recyclables fonctionnant sur des stérilisateurs continus. Conagra a travaillé avec Amcor en 2024 pour finaliser une structure pour autoclave entièrement en PE qui résiste à un stockage à −20 °C et à un réchauffage consommateur à 93 °C (200 °F), démontrant une parité fonctionnelle avec les stratifiés à base de nylon traditionnels.

La demande dans les secteurs de la santé et de la pharmacie progresse de 7,05 % par an à mesure que le vieillissement des populations et les pipelines de médicaments spécialisés élargissent les besoins en barrières. Les nouvelles orientations de la FDA en 2024 ont relevé les normes de barrière à l'humidité pour les solides oraux, augmentant les commandes de films multicouches auprès des transformateurs de plaquettes thermoformées. Johnson & Johnson demande désormais du PE mono-matériau pour les dispositifs non stériles, incitant les fournisseurs de résines à rechercher des additifs antimicrobiens compatibles avec le contenu recyclé. Ensemble, ces secteurs verticaux soutiennent une demande résiliente malgré les vents contraires réglementaires sur les plastiques à usage unique.

Analyse géographique

Le corridor du Nord-Est représente la densité de valeur la plus élevée au sein du marché des films d'emballage plastique aux États-Unis, tirant parti des dépenses de consommation premium, des pôles pharmaceutiques denses et d'une adoption précoce de la durabilité. L'emballage de dispositifs médicaux seul a représenté 35 % des revenus régionaux en 2025, ancré par les fabricants de dispositifs du Massachusetts et du New Jersey qui exigent des films barrières validés. Le débat local sur la REP encourage une adoption plus rapide des emballages mono-matériau, offrant aux transformateurs un laboratoire d'innovation qui façonne ensuite les spécifications nationales.

Le Sud-Est est la région à la croissance la plus rapide, portée par l'expansion de la transformation des protéines et des coûts de main-d'œuvre favorables. Le complexe de 300 millions USD de Tyson Foods au Tennessee, ajouté en 2024, a intégré la formation de sachets en ligne, attirant des commandes de PE haute barrière auprès des transformateurs régionaux et intensifiant la concurrence sur les délais de livraison. La capacité de résine à proximité et l'amélioration des infrastructures de recyclage réduisent les émissions de fret, un facteur désormais noté dans les portails fournisseurs des détaillants.

Le Midwest, dans le marché des films d'emballage plastique aux États-Unis, connaît une croissance significative, grâce à la densité de la transformation alimentaire et à l'héritage manufacturier. L'investissement de General Mills en Ohio en 2024 a fait passer les revêtements de céréales à du BOPP à jauge fine, réduisant la consommation annuelle de résine de 1 900 t. La Côte du Golfe et le Texas servent de pôles de résines et de recyclage chimique ; l'expansion d'ExxonMobil à Baytown alimentera 1 milliard de livres de résine circulaire dans les lignes de films d'ici 2027. La Californie façonne les spécifications à l'échelle nationale en exerçant la portée réglementaire de la loi SB 54 ; les transformateurs doivent certifier des taux de recyclage de 65 % d'ici 2032 sous peine de sanctions, poussant même les usines du Midwest à concevoir en tenant compte des critères de notation REP de la Côte Ouest.

Paysage concurrentiel

La consolidation du secteur s'est accélérée en 2025 lorsqu'Amcor a finalisé son acquisition d'actions contre actions de Berry Global pour 8,4 milliards USD, créant une entité combinée contrôlant près de 15 % de la capacité de films souples en Amérique du Nord. La fusion regroupe 400 sites et plus de 2 millions de tonnes d'achats de résines, renforçant le pouvoir de négociation avec les fournisseurs pétrochimiques tout en visant 650 millions USD de synergies annuelles. Sealed Air se positionne pour se différencier grâce à sa suite d'impression numérique et d'automatisation Prismiq, qui a généré une croissance à deux chiffres des revenus de services en 2024, les clients recherchant une agilité dans les tailles de commandes.

Les acteurs de taille intermédiaire poursuivent une spécialisation de niche. Charter Next Generation a acquis trois transformateurs régionaux en 2024, augmentant la capacité barrière pour dispositifs médicaux et élargissant son empreinte sur la Côte Est. L'acquisition pour 1,8 milliard USD par Toppan de l'activité films souples de Sonoco ouvre la technologie de barrière à l'oxygène asiatique aux marques de snacks américaines en quête de solutions à film transparent. Simultanément, les fournisseurs de résines forment des alliances avec les transformateurs pour garantir des débouchés aux grades recyclés émergents ; l'accord d'Amcor avec Nova Chemicals sécurise des volumes de PE recyclé mécaniquement indexés sur les prix des résines vierges pour une prévisibilité des coûts.

L'intensité concurrentielle se manifeste également dans les dépôts de brevets, qui ont augmenté de 23 % pour les technologies de films barrières en 2024, les transformateurs se disputant des avancées en matière de contrôle de l'oxygène et de l'humidité.[4]Office des brevets et des marques des États-Unis, "Recherche de brevets," uspto.gov Les start-ups soutenues par des fonds de capital-risque se concentrent sur les films biosourcés, mais les barrières à l'échelle persistent compte tenu de la domination actuelle de la chaîne d'approvisionnement en résines par les grands groupes pétrochimiques. Dans l'ensemble, le marché des films d'emballage plastique aux États-Unis reste modérément concentré, mais l'innovation rapide permet aux spécialistes de taille plus modeste de se tailler des niches rentables.

Leaders du secteur des films d'emballage plastique aux États-Unis

Profol Americas, Inc.

TEKRA, LLC. (A Mativ Brand)

Cosmo Films Inc.

Flex Films (USA) Inc. (UFlex Limited)

Taghleef Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : LyondellBasell approuve une usine de recyclage chimique de 500 millions USD au Texas pour traiter 150 000 t/an de déchets de films PE et PP.

- Octobre 2024 : Sealed Air lance le rouleau mono-PET Cryovac Darfresh, réduisant 5 000 kg de plastique par an tout en prolongeant la durée de conservation.

- Septembre 2024 : Jindal Films lance le film J-311AA transparent haute barrière pour les emballages alimentaires premium.

- Juillet 2024 : Toray Plastics America investit 45 millions USD pour développer la production de films PET au Rhode Island pour les applications d'autoclave.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des films d'emballage plastique aux États-Unis comme l'ensemble des films polymères mono- et multicouches fournis en rouleau ou sous forme transformée pour l'emballage primaire ou secondaire de marchandises dans les secteurs alimentaire, de la santé, des soins personnels, industriel et du commerce électronique.

Exclusion du périmètre : les plastiques rigides jetables, les films étirables/rétractables pour palettes et les films d'ensilage agricole sont exclus de cette évaluation.

Vue d'ensemble de la segmentation

- Par type de matériau

- Polyéthylène (LDPE, LLDPE, HDPE)

- Polypropylène (BOPP, CPP)

- Polyéthylène téréphtalate (BOPET)

- Polychlorure de vinyle (PVC)

- Films biosourcés et biodégradables

- Autres types de matériaux

- Par format fonctionnel

- Films étirables

- Films rétractables

- Films barrières et haute barrière

- Films pour stérilisation en autoclave et allant au four

- Films de couvercle et films scellants

- Films pour formage-remplissage-scellage (FFS)

- Par épaisseur

- ≤20 µm

- 21–40 µm

- 41–70 µm

- Plus de 70 µm

- Par secteur d'utilisation finale

- Alimentation

- Confiserie et bonbons

- Aliments surgelés

- Produits frais

- Produits laitiers

- Aliments secs et céréales

- Viande, volaille et fruits de mer

- Aliments pour animaux de compagnie

- Autres produits alimentaires

- Boissons

- Santé et pharmacie

- Soins personnels et entretien ménager

- Emballage industriel

- Agriculture et horticulture

- Autres secteurs d'utilisation finale

- Alimentation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des extrudeurs de films américains, des fournisseurs de machines, des ingénieurs en emballage de grandes marques alimentaires nationales et des responsables des achats de grands détaillants en ligne. Les entretiens ont validé les structures de couches, les prix de vente moyens, l'adoption du contenu recyclé et les délais régionaux, qui ont été essentiels pour tester les sensibilités du modèle et combler les lacunes des données documentaires.

Recherche documentaire

Nous avons commencé par cartographier l'offre à l'aide des codes douaniers accessibles au public, de l'enquête annuelle sur les manufactures du Bureau du recensement des États-Unis et des annonces de capacité de résines du Conseil américain de la chimie. Les notes des associations professionnelles de la Flexible Packaging Association, les avis de conformité aux emballages de la FDA et les dépôts de brevets récupérés via Questel ont ajouté un contexte de processus et réglementaire. Les rapports annuels (10-K), les présentations aux investisseurs et les flux d'actualités sur Dow Jones Factiva nous ont permis d'évaluer les revenus et les investissements des transformateurs. Les données gouvernementales sur les ventes au détail alimentaire et les volumes de colis du Service postal des États-Unis ont en outre ancré la demande d'utilisation finale. Les sources citées ci-dessus sont illustratives ; de nombreuses autres publications ont alimenté les vérifications complémentaires.

Dimensionnement du marché et prévisions

Une reconstruction descendante basée sur la production intérieure de films extrudés et les flux commerciaux nets a produit le bassin de demande initial pour 2024. Celui-ci a été corroboré par des agrégations ascendantes sélectives des ventes de transformateurs échantillonnés et des vérifications de canaux pour affiner les écarts de prix moyens. Les variables clés comprennent les indices de résines polyéthylène et polypropylène, les valeurs mensuelles des expéditions d'aliments emballés, les volumes de colis en ligne, les trajectoires des redevances de mise en décharge et les mandats de contenu recyclé des États ; chacun informe l'élasticité des volumes ou la répercussion des prix. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios pour refléter les cycles de prix des résines et la législation sur la durabilité. Lorsque des lacunes dans les données des petits transformateurs sont apparues, nous avons utilisé des références médianes de taux d'utilisation des capacités recueillies lors des entretiens avant de mettre à l'échelle les totaux.

Validation des données et cycle de mise à jour

Les résultats du modèle font l'objet d'analyses de variance par rapport aux ratios de consommation historiques, aux estimations des pairs et aux indicateurs sentinelles tels que les rapports de prélèvement de résines. Les conclusions passent par une révision analytique en deux étapes, après quoi nous actualisons les chiffres annuellement et publions des mises à jour intermédiaires si des événements importants, tels que des fermetures d'usines, des chocs de résines ou des fusions-acquisitions majeures, modifient les données de référence.

Pourquoi la base de référence de Mordor pour les films d'emballage plastique aux États-Unis résiste à l'examen

Les estimations publiées varient car les entreprises choisissent différents paniers de matériaux, différentes combinaisons d'utilisations finales et différentes fréquences d'actualisation.

Les principaux facteurs d'écart comprennent l'inclusion des films étirables pour palettes et des films rétractables par certains éditeurs, des périmètres d'emballage souple plus larges qui intègrent les sachets et les étiquettes, et une forte dépendance aux enquêtes sur les revenus des transformateurs sans vérifications croisées des volumes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 17,75 milliards USD (2025) | ||

| 32,7 milliards USD (2024) | Cabinet de conseil régional A | Comptabilise les films étirables, rétractables et d'emballage industriel PVC ; validation primaire limitée |

| 63,46 milliards USD (2023) | Cabinet de conseil mondial B | Mesure l'emballage souple total (sacs, sachets, étiquettes) par extrapolation des revenus ; absence de triangulation croisée des tonnages |

La comparaison montre comment le périmètre plus précis de Mordor, la double voie de recherche et la corroboration au niveau des variables produisent une base de référence équilibrée et transparente que les décideurs peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des films d'emballage plastique aux États-Unis ?

Le marché s'établit à 18,53 milliards USD en 2026 et devrait atteindre 22,96 milliards USD d'ici 2031.

Quel matériau détient la plus grande part de marché ?

Le polyéthylène était en tête avec 40,92 % de la part du marché des films d'emballage plastique aux États-Unis en 2025, porté par la matière première éthane économique et les filières de recyclage établies.

Quel segment connaît la croissance la plus rapide ?

Les films pour stérilisation en autoclave et allant au four se développent à un TCAC de 8,86 %, car les marques de plats cuisinés ont besoin d'emballages résistant aux traitements à haute température jusqu'en 2031.

Comment les lois REP des États affectent-elles les transformateurs ?

Les programmes en Californie, en Oregon et dans l'État de Washington imposent des redevances liées à la recyclabilité, encourageant l'adoption rapide de conceptions mono-matériau et ultra-minces pour maîtriser les coûts.

Quel rôle joue le recyclage chimique dans l'approvisionnement futur ?

Les investissements d'ExxonMobil, d'Eastman et de LyondellBasell ajouteront plus de 1,2 million de tonnes de capacité de résine circulaire d'ici 2027, offrant aux propriétaires de marques des options supplémentaires de contenu recyclé sans sacrifier les performances.

Quelle est la concentration de la concurrence sur ce marché ?

Après la fusion Amcor–Berry Global, les deux premières entreprises contrôlent environ un quart de la capacité, conférant au marché un niveau de concentration modéré qui laisse encore de la place aux acteurs innovants de taille intermédiaire et aux spécialistes de niche.

Dernière mise à jour de la page le: