Taille et part du marché thaïlandais de l'emballage métallique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.84 Milliards de dollars |

| Taille du Marché (2026) | 1.91 Milliards de dollars |

| Taille du Marché (2031) | 2.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.58% CAGR |

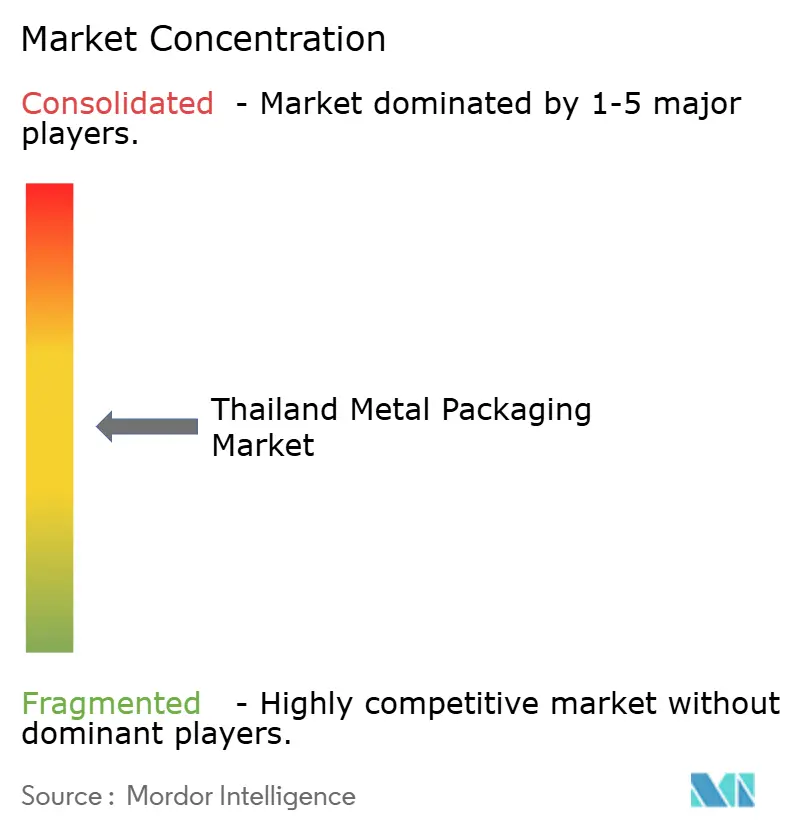

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché thaïlandais de l'emballage métallique par Mordor Intelligence

La taille du marché thaïlandais de l'emballage métallique est projetée à 1,84 milliard USD en 2025, 1,91 milliard USD en 2026, et devrait atteindre 2,27 milliards USD d'ici 2031, avec un CAGR de 3,58 % de 2026 à 2031.

La trajectoire reflète le rôle de la Thaïlande en tant que premier exportateur mondial de thon en conserve, où les cycles de transformation des fruits de mer ancrent la demande en boîtes, tandis que les boissons prêtes à consommer haut de gamme orientent les achats vers des formats en aluminium alignés sur les objectifs d'économie circulaire. Les plans gouvernementaux visant à rendre obligatoire la responsabilité élargie des producteurs à partir de 2027 accélèrent la collecte en circuit fermé de l'aluminium, et les propriétaires de marques ont commencé à lier les seuils de contenu recyclé aux contrats fournisseurs. L'essor des exportations d'aliments pour animaux de compagnie, des conserves de fruits de mer certifiées halal et la montée en puissance rapide des modèles d'épicerie en ligne complètent la demande structurelle, bien que les fluctuations des prix de l'acier laminé à chaud et l'émergence de sachets en biopolymères tempèrent les perspectives à court terme. L'intensité concurrentielle est façonnée par des acteurs mondiaux qui localisent des lignes deux pièces à grande vitesse à l'intérieur du Corridor économique oriental, capturant des économies d'échelle que les transformateurs plus petits peinent à égaler.

Points clés du rapport

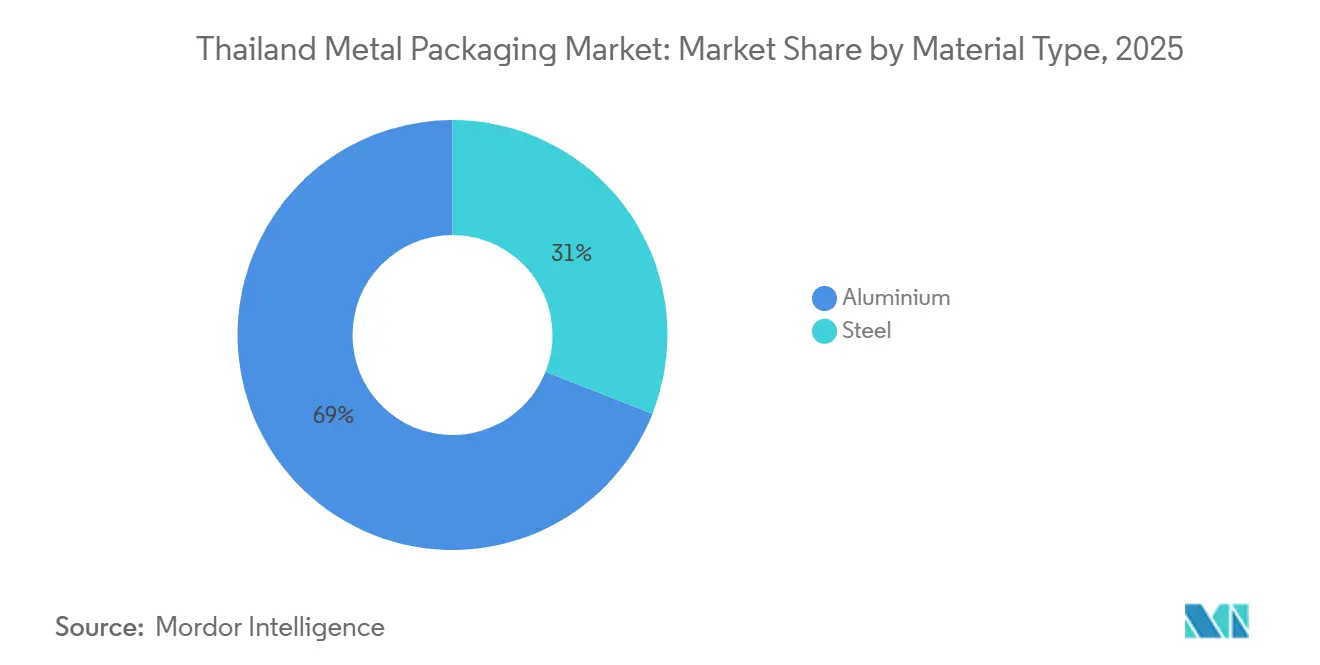

- Par type de matériau, l'aluminium représentait 69,03 % de la part des revenus en 2025 et devrait progresser à un CAGR de 3,93 % jusqu'en 2031, tandis que l'acier est à la traîne.

- Par type de produit, les boîtes à boissons étaient en tête avec une part de 47,37 % en 2025, mais la catégorie plus large des boîtes devrait progresser à un CAGR de 4,26 % sur la période 2026-2031.

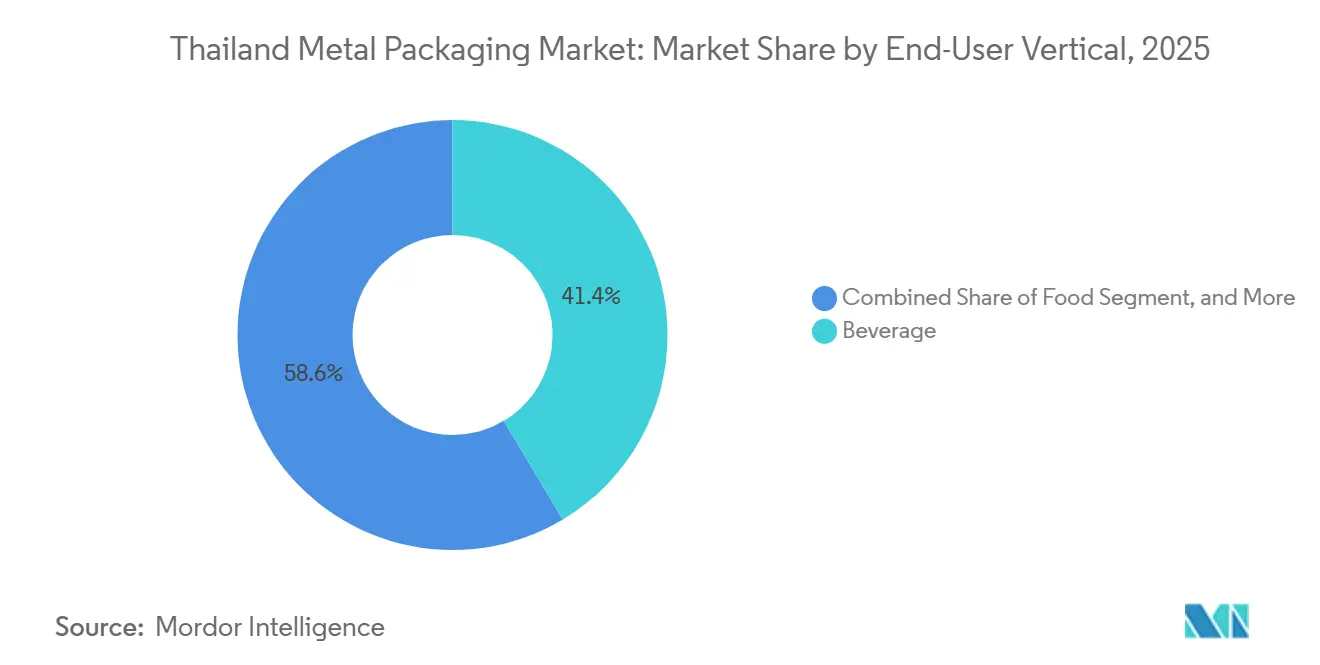

- Par secteur d'utilisation finale, les boissons représentaient 41,43 % des ventes en 2025, mais les peintures et produits chimiques devraient enregistrer le CAGR le plus rapide, à 4,33 %, jusqu'en 2031.

- Par technologie de fabrication, les lignes deux pièces embouties et étirées commandaient 51,22 % de la capacité en 2025, tandis que la technologie deux pièces emboutie et réemboutie devrait croître à 4,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché thaïlandais de l'emballage métallique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation des boissons prêtes à consommer | +0.8% | National, gains précoces à Bangkok, Chiang Mai, Phuket | Moyen terme (2-4 ans) |

| Croissance du pôle d'exportation d'aliments pour animaux de compagnie en Thaïlande | +0.6% | National, clusters à Samut Sakhon, Chonburi | Long terme (≥ 4 ans) |

| Expansion des conserves de fruits de mer certifiées halal | +0.5% | National, exportations vers le Moyen-Orient et l'Afrique du Nord | Moyen terme (2-4 ans) |

| Impulsion gouvernementale en faveur de l'aluminium en économie circulaire | +0.4% | National, projets pilotes à Chonburi, Rayong, Chachoengsao | Long terme (≥ 4 ans) |

| Montée en puissance rapide des formats d'épicerie en ligne | +0.3% | Région métropolitaine de Bangkok | Court terme (≤ 2 ans) |

| Transition des brasseries vers des formats de boîtes élancées et minces | +0.3% | National, mené par ThaiBev et Boon Rawd | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Premiumisation des boissons prêtes à consommer

Les bières artisanales, les boissons énergisantes et les thés pétillants conditionnés dans des boîtes élancées de 250 et 330 millilitres croissent plus vite que les boissons grand public, incitant les transformateurs à investir dans des lignes deux pièces embouties et réembouties qui réduisent l'utilisation d'aluminium de près de 10 % par unité. Les marques déploient une impression directe à 360 degrés pour atténuer la condensation en chaîne du froid, une caractéristique déjà intégrée dans les lignes à grande vitesse exploitées par les multinationales leaders [1]Diageo plc, "Aperçu des boissons alcoolisées en Asie du Sud-Est pour l'exercice 2024," diageo.com. La tendance premium se répand dans les lancements de boissons sans alcool, où les bouchons attachés et les manchons rétractables perforés aident à respecter les réglementations sur les plastiques dans les circuits de distribution de proximité [2]Thai Beverage plc, "Rapport de développement durable 2025," thaibev.com. À mesure que ces spécifications resserrent les tolérances de sertissage et les exigences de calibre, les transformateurs locaux plus petits font face à des obstacles en capital qui pourraient accélérer la consolidation du secteur. À court terme, la premiumisation maintient la demande en aluminium en avance sur l'acier et relève le prix moyen par boîte, soutenant la résilience des marges même lorsque les volumes totaux de boissons se stabilisent.

Croissance du pôle d'exportation d'aliments pour animaux de compagnie en Thaïlande

La Thaïlande vise à porter ses exportations d'aliments pour animaux de compagnie à 5 milliards USD d'ici 2030, créant une demande soutenue pour des boîtes de 85 grammes et 170 grammes capables de résister à la stérilisation en autoclave à 121 °C. Les clients à l'export exigent des revêtements époxy-phénoliques résistant à la corrosion par le soufre provenant des protéines de poisson, des exigences mieux satisfaites par les transformateurs disposant de lignes de revêtement automatisées. La certification halal est devenue un facteur déterminant car les marchés du Golfe absorbent déjà plus d'un tiers des exportations de conserves alimentaires. La conformité à la réglementation FDA 21 CFR 113 et aux limites de migration européennes ajoute une couche supplémentaire de validation technique, favorisant les fournisseurs capables d'assurer la traçabilité par lot. Ces spécifications positionnent les boîtes métalliques à haute barrière comme la référence pour les aliments humides pour animaux de compagnie à longue durée de conservation, surpassant les sachets souples dans les circuits d'exportation.

Expansion des conserves de fruits de mer certifiées halal

Les accréditations obtenues par les autorités islamiques thaïlandaises en 2023 ont ouvert les points de vente saoudiens et émiratis aux conserves de thon et de maquereau conditionnées sous des lignes halal ségrégées. Les expéditions vers le Moyen-Orient et l'Afrique du Nord sont passées de 34,3 % du volume d'exportation de thon en 2020 à 37,0 % entre janvier et mai 2025, et les transformateurs lancent désormais des variantes aromatisées nécessitant des revêtements intérieurs résistants aux épices. Les fournisseurs d'emballages capables de ségréguer la production halal et de garantir des revêtements sans dérivés porcins obtiennent des primes de prix et des contrats plus longs. Le segment bénéficie également d'initiatives gouvernementales de diplomatie douce qui associent l'alimentation halal à la promotion du tourisme, générant une demande supplémentaire en boîtes pendant la haute saison de pêche.

Impulsion gouvernementale en faveur de l'aluminium en économie circulaire

Un projet de loi sur la gestion des emballages durables prévu pour 2027 rendra les propriétaires de marques financièrement responsables de la collecte post-consommation, accélérant les projets d'aluminium en circuit fermé illustrés par l'Aluminum Loop de ThaiBev, qui a économisé 2 583 tonnes de métal vierge par rapport à 2020. Crown Holdings cartographie les taux de recyclage nationaux en partenariat avec l'Institut international de l'aluminium pour fournir des données de référence pour la conformité à la responsabilité élargie des producteurs. L'empreinte carbone recyclée de l'aluminium, inférieure de 95 % à celle du métal primaire, s'aligne parfaitement sur les prochains mécanismes d'ajustement carbone aux frontières sur les marchés d'exportation, donnant aux fabricants de boîtes locaux une raison tangible de spécifier du contenu recyclé. Les incitations du Bureau des investissements à l'intérieur du Corridor économique oriental, notamment les exemptions de droits d'importation sur les équipements de recyclage, font encore pencher la balance en faveur de l'aluminium par rapport à l'acier pour les boîtes à boissons et alimentaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la volatilité des prix des bobines d'acier laminé | -0.5% | National, sévère pour les fabricants de boîtes trois pièces | Court terme (≤ 2 ans) |

| Substitution par des sachets en biopolymères dans les sauces | -0.3% | Clusters alimentaires de Samut Sakhon, Chonburi | Moyen terme (2-4 ans) |

| Lenteur du déploiement des infrastructures de recyclage hors du Corridor économique oriental | -0.2% | Provinces du Nord et du Nord-Est | Long terme (≥ 4 ans) |

| Normes strictes d'émissions de COV pour les usines d'aérosols | -0.2% | Samut Prakan, Chonburi | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la volatilité des prix des bobines d'acier laminé

Les cotations des bobines laminées à chaud de l'ASEAN ont fluctué à deux chiffres en 2024, comprimant les producteurs de boîtes trois pièces qui achètent l'acier au comptant mais facturent leurs clients sur des moyennes décalées. L'acier représente jusqu'à 70 % du coût d'une boîte alimentaire soudée, de sorte qu'une hausse à court cycle érode les marges avant que les clauses de répercussion ne se réinitialisent. La Thaïlande importe environ 60 % de ses besoins en acier plat laminé, exposant les transformateurs aux turbulences des taux de fret et aux risques de mesures commerciales lorsque la Chine augmente ses exportations. Le reporting carbone de portée 3 pousse les marques mondiales vers des emballages à faible empreinte carbone, faisant de l'avantage de circularité de l'aluminium un vent contraire encore plus fort pour l'acier. Bien que l'acier reste dominant dans les grandes boîtes de peinture et les fûts industriels, les transformateurs de boissons et de fruits de mer ont commencé à migrer vers des alternatives en aluminium deux pièces plus légères.

Substitution par des sachets en biopolymères dans les sauces

Les transformateurs alimentaires testent des sachets en acide polylactique et en lignine de bagasse pour la sauce de poisson et la pâte de piment afin de réduire le poids des emballages de 60 à 70 % et de diminuer les frais de transport jusqu'à 20 % [3]SCG Packaging plc, "Rapport annuel 2024," scgpackaging.com. Les économies sur le coût unitaire atteignent 40 % par rapport à une boîte en acier, séduisant les marques de distributeurs dans le commerce moderne. Pourtant, les sachets peinent à offrir une durée de conservation de 24 mois sans barrières en feuille d'aluminium, et les lacunes de la chaîne du froid en milieu rural limitent leur viabilité pour les produits ambiants [4]Institut thaïlandais de l'environnement, "Lacunes des infrastructures de tri des déchets en milieu rural," tei.or.th. Les boîtes métalliques ripostent avec une recyclabilité infinie et une intégrité inviolable, répondant aux attentes des marchés d'exportation qui exigent une traçabilité robuste. Ainsi, la substitution reste confinée aux références à courte durée de conservation vendues sur le marché intérieur, modérant l'impact net de ce frein sur le marché thaïlandais de l'emballage métallique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : l'aluminium renforce son avance

L'aluminium a représenté 69,03 % des revenus de 2025, reflétant sa position dominante dans les boîtes à boissons et à fruits de mer, où le contenu recyclé sous-tend les décisions d'approvisionnement. La part du marché thaïlandais de l'emballage métallique pour l'aluminium devrait augmenter davantage à mesure que trois transformateurs leaders atteignent le référentiel de 74 % de contenu recyclé de Ball. Les campagnes d'allègement permettent aux brasseries de réduire le poids de 8 à 12 % par boîte, tandis que les règles d'ajustement carbone aux frontières intègrent un prix sur l'empreinte carbone plus élevée de l'acier. L'acier reste pertinent pour les fermetures inviolables et les bidons de peinture de 20 litres, mais son avantage de coût domestique s'érode lorsque les coûts de fret à l'importation augmentent ou que les clients exigent un contenu recyclé plus élevé.

Malgré des coûts d'alliage plus élevés, le marché thaïlandais de l'emballage métallique pour les boîtes en aluminium devrait se développer jusqu'en 2031, soutenu par les exonérations de droits du Bureau des investissements sur les lopins importés et les pôles de recyclage du Corridor économique oriental qui réduisent les coûts des intrants en ferraille. Les transformateurs d'acier ripostent par un leadership de niche dans les dômes d'aérosols et les fûts industriels, mais la volatilité soutenue des prix des bobines et le durcissement des règles sur les COV limitent l'allocation de capital aux nouvelles lignes soudées. Les fournisseurs capables de certifier leur conformité à l'Initiative de gestion responsable de l'aluminium devraient sécuriser des contrats à long terme dans les boissons, renforçant la trajectoire de l'aluminium.

Par type de produit : la catégorie des boîtes devance les alternatives

Les boîtes à boissons ont représenté 47,37 % des ventes de 2025, mais l'ensemble des boîtes, boissons, alimentaires et aérosols, forme le cluster à la croissance la plus rapide avec un CAGR de 4,26 % jusqu'en 2031. La taille du marché thaïlandais de l'emballage métallique attachée à ce cluster bénéficie des transformateurs de fruits de mer qui ont expédié 630 434 tonnes de thon en conserve en 2024 et des brasseries qui privilégient les boîtes minces pour améliorer la présence en rayon. Les aérosols ajoutent une hausse supplémentaire à mesure que les exportateurs de lubrifiants migrent des fûts en acier vers des formats en aluminium pressurisé conformes aux audits ISO 14001.

Les formats non-boîtes tels que les fûts, tonneaux et bouchons croissent plus lentement, freinés par la substitution par des flexitanks dans les produits chimiques et par les fermetures en plastique dans les boissons non alcoolisées. Néanmoins, les fermetures occupent une niche stable car les bouchons en acier inviolables restent indispensables à la mise en bouteille de la bière et des spiritueux. Sur la fenêtre de prévision, les boîtes continueront à capter des parts supplémentaires à mesure que les propriétaires de marques privilégient l'empilabilité, la circularité et les graphismes premium inaccessibles dans les sachets.

Par secteur d'utilisation finale : les peintures et produits chimiques mènent la croissance

Les marques de boissons ont représenté 41,43 % des revenus en 2025, mais les peintures et produits chimiques se distinguent avec un rythme de croissance de 4,33 % à mesure que les exportateurs passent des fûts de 200 litres aux boîtes en aluminium de 50 litres qui réduisent le poids des palettes de près de moitié. Ce changement élargit directement le marché thaïlandais de l'emballage métallique pour les revêtements industriels et les lubrifiants, tout en diversifiant le mix d'utilisateurs finaux au-delà des boissons. La transition est renforcée par de nouvelles règles sur la qualité de l'air qui poussent les fabricants de peintures vers des formulations à base d'eau conditionnées dans des boîtes avec des revêtements internes avancés.

Les transformateurs alimentaires restent un utilisateur final de poids, portés par les exportations de fruits de mer certifiés halal et d'aliments pour animaux de compagnie qui exigent des revêtements résistants à la corrosion. Les huiles automobiles sont à la traîne car la pénétration des véhicules électriques érode les besoins en lubrifiants pour moteurs à combustion interne, réduisant les perspectives de croissance des boîtes en acier d'un quart de litre. Les transformateurs adaptent de plus en plus leurs calendriers de production pour cibler des secteurs spécialisés à haute marge plutôt que de rechercher le volume dans les boîtes de boissons non alcoolisées grand public.

Par technologie de fabrication de boîtes : l'adoption de la technologie DRD s'accélère

Les lignes deux pièces embouties et étirées représentaient 51,22 % de la capacité de 2025, témoignant de leur vitesse de 2 500 boîtes par minute et de leurs profils de calibre allégés. Pourtant, la migration des brasseries vers des boîtes élancées de 250 millilitres propulse les installations embouties et réembouties en avant à un CAGR de 4,06 %, capturant des parts supplémentaires du marché thaïlandais de l'emballage métallique avec des boîtes plus hautes et plus minces qui économisent jusqu'à 10 % d'aluminium par unité. Les équipements DRD coûtent environ 25 % de plus que les équipements DWI, mais le retour sur investissement est inférieur à quatre ans pour les applications de boissons à fort volume.

La technologie trois pièces soudée est en déclin à mesure que les conditionneurs de fruits de mer testent des boîtes alimentaires deux pièces qui réduisent les étapes de main-d'œuvre et les rebuts. Malgré son recul, la mise en boîte soudée ancre toujours les formats de peinture et industriels au-dessus de 500 millilitres où le coût matière de l'aluminium est prohibitif. Le passage vers la technologie DRD est le plus prononcé à l'intérieur du Corridor économique oriental, où les zones industrielles prêtes à l'emploi et les avantages fiscaux du Bureau des investissements réduisent le risque du déploiement de capital pour les acteurs mondiaux.

Analyse géographique

La production est concentrée dans le Corridor économique oriental, où les provinces de Chonburi, Rayong et Chachoengsao accueillent environ 55 à 60 % de la capacité nationale de fabrication de boîtes, tirant parti du port de Laem Chabang et des incitations du Bureau des investissements pour alimenter les circuits d'exportation. Crown et ALUCON exploitent des lignes deux pièces multi-formats qui expédient des boîtes vers des usines de boissons et de fruits de mer dans un rayon de 200 kilomètres, soutenant le cœur du marché thaïlandais de l'emballage métallique. Les parcs de recyclage intégrés en construction à l'intérieur du corridor promettent d'augmenter la collecte de ferraille post-consommation, réduisant les coûts de charge des fours pour la refonte de l'aluminium et renforçant l'avantage concurrentiel de la région.

Les provinces du Nord et du Nord-Est contribuent à des volumes plus faibles axés sur les boîtes alimentaires et de peinture domestiques. Les réseaux de collecte clairsemés entravent l'approvisionnement en ferraille, de sorte que les transformateurs dépendent de l'acier et de l'aluminium vierges, ce qui gonfle les coûts de base. Les flux de déchets municipaux manquent de séparation, générant des ferrailles mixtes de faible qualité qui répondent rarement aux spécifications d'exportation. À moins que la responsabilité élargie des producteurs ne finance de nouveaux pôles de tri, ces zones pourraient perdre des volumes au profit des concurrents du Corridor économique oriental.

Le sud de la Thaïlande reste un nœud de mise en conserve de fruits de mer ancré par Songkhla et Hat Yai. La proximité des ports de pêche réduit la logistique entrante, tandis que les usines certifiées halal acheminent les boîtes vers les marchés du Golfe. Les contraintes en énergie et en eau freinent cependant l'expansion à grande échelle, et les prix élevés de l'électricité produite par des générateurs diesel compriment les marges d'exploitation par rapport aux réseaux alimentés au gaz naturel dans le Corridor économique oriental. Sur l'horizon de prévision, les investisseurs sont susceptibles de redoubler d'efforts sur le corridor.

Paysage concurrentiel

Les acteurs mondiaux Crown Holdings, Ball Corporation et ALUCON détenaient environ 60 à 65 % du volume de boîtes à boissons et alimentaires en 2025, conférant au marché thaïlandais de l'emballage métallique un profil de concentration modéré. Crown a tiré parti de l'efficacité de ses lignes pour augmenter son résultat opérationnel en Asie-Pacifique de 27 % en 2024 malgré une baisse de volume de 7 %, démontrant comment le mix et la réduction de calibre compensent un débit plus faible. Ball a redéployé des capitaux vers des acquisitions en Amérique du Nord tout en enregistrant des gains d'expéditions mondiales de 4,1 % et 3,9 % au deuxième et troisième trimestres 2025 respectivement, aidé par un contenu recyclé de 74 % qui remporte les mandats de durabilité des entreprises.

La capacité de 1,2 milliard de pièces d'ALUCON et son débit de 48 000 tonnes de lopins en font le plus grand fournisseur d'extrusion par impact d'Asie, avec des exportations vers 37 pays qui diluent la cyclicité domestique. Les acteurs locaux Thai Beverage Can, Bangkok Can Manufacturing et Swan Industries font face à des pressions croissantes sur les coûts pour automatiser le sertissage et le revêtement, sous peine de céder des parts aux multinationales riches en technologie. Les audits de circularité commandés par Crown et l'Institut international de l'aluminium en 2023 signalent que la traçabilité différenciera bientôt l'attribution des contrats, poussant les transformateurs non certifiés vers des niches de marques de distributeurs ou de boîtes alimentaires régionales.

Les opportunités de marché inexploitées comprennent les boîtes d'aérosols halal pour les exportations de soins personnels, les modèles d'approvisionnement en aluminium en circuit fermé liés aux indicateurs clés de performance des propriétaires de marques, et les lignes DRD adaptées aux boissons artisanales. Cependant, les barrières en capital de 60 à 80 millions USD par ligne deux pièces à grande vitesse freinent les nouveaux entrants, protégeant les parts des acteurs en place. À mesure que la premiumisation s'approfondit et que les règles de responsabilité élargie des producteurs se cristallisent, les leaders du marché qui alignent contenu recyclé, certification et formats flexibles sont en mesure d'élargir leur avantage.

Leaders du secteur thaïlandais de l'emballage métallique

Toyo Seikan Group Holdings, Ltd.

ALUCON Public Company Limited

Crown Holdings, Inc.

Ball Corporation

Thai Beverage Can Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Ball Corporation a cédé une participation de 41 % dans Ball United Arab Can Manufacturing, libérant des capitaux pour des expansions en Amérique du Nord et ouvrant des lacunes d'approvisionnement pour les exportateurs de boissons thaïlandais ciblant les marchés du Golfe.

- Février 2025 : Ball Corporation a acquis Florida Can Manufacturing pour 160 millions USD, augmentant sa capacité à servir Coca-Cola, PepsiCo et les brasseries artisanales dans le sud-est des États-Unis.

- Octobre 2025 : Ball Corporation a enregistré une hausse de 3,9 % en glissement annuel des expéditions mondiales d'emballages en aluminium au troisième trimestre 2025, avec l'Amérique du Nord et l'Amérique du Sud surpassant une région Asie-Pacifique stable.

- Juillet 2025 : Ball Corporation a noté une croissance des expéditions de 4,1 % au deuxième trimestre 2025 et a confirmé un contenu recyclé de 74 % dans l'ensemble de son portefeuille de boissons 2024.

Périmètre du rapport sur le marché thaïlandais de l'emballage métallique

Le marché thaïlandais de l'emballage métallique est segmenté par type de matériau (aluminium et acier), type de produit (boîtes (boîtes alimentaires, boîtes à boissons et boîtes d'aérosols), conteneurs en vrac, fûts et tonneaux d'expédition, et bouchons et fermetures), secteur d'utilisation finale (boissons, alimentation, peintures et produits chimiques, et huiles industrielles et automobiles), et technologie de fabrication de boîtes (DWI deux pièces, DRD deux pièces et soudée trois pièces). Les prévisions de taille et de valeur du marché (USD) pour tous les segments ci-dessus sont fournies.

| Aluminium |

| Acier |

| Boîtes | Boîtes alimentaires |

| Boîtes à boissons | |

| Boîtes d'aérosols | |

| Conteneurs en vrac | |

| Fûts et tonneaux d'expédition | |

| Bouchons et fermetures |

| Boissons |

| Alimentation |

| Peintures et produits chimiques |

| Huiles industrielles et automobiles |

| DWI deux pièces |

| DRD deux pièces |

| Soudée trois pièces |

| Par type de matériau | Aluminium | |

| Acier | ||

| Par type de produit | Boîtes | Boîtes alimentaires |

| Boîtes à boissons | ||

| Boîtes d'aérosols | ||

| Conteneurs en vrac | ||

| Fûts et tonneaux d'expédition | ||

| Bouchons et fermetures | ||

| Par secteur d'utilisation finale | Boissons | |

| Alimentation | ||

| Peintures et produits chimiques | ||

| Huiles industrielles et automobiles | ||

| Par technologie de fabrication de boîtes | DWI deux pièces | |

| DRD deux pièces | ||

| Soudée trois pièces | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché thaïlandais de l'emballage métallique ?

Le marché s'élevait à 1,91 milliard USD en 2026 et est en voie d'atteindre 2,27 milliards USD d'ici 2031.

Quel matériau domine la production de boîtes en Thaïlande ?

L'aluminium est en tête avec une part de 69,03 % en 2025, une position renforcée par les avantages du contenu recyclé et de l'allègement.

Quel secteur d'utilisation finale affiche la croissance la plus rapide ?

Les peintures et produits chimiques devraient se développer à un CAGR de 4,33 % jusqu'en 2031, surpassant les boissons et l'alimentation.

Comment les transformateurs thaïlandais répondent-ils aux exigences de durabilité ?

Les leaders du marché investissent dans la collecte en circuit fermé, atteignent plus de 70 % de contenu recyclé et poursuivent la certification de l'Initiative de gestion responsable de l'aluminium.

Quelle évolution technologique façonne les capacités futures ?

Les lignes deux pièces embouties et réembouties pour boîtes élancées et minces croissent à 4,06 % par an, portées par la demande des brasseries.

Quelles régions accueillent la majeure partie de la capacité de fabrication de boîtes en Thaïlande ?

Environ 55 à 60 % de la capacité se trouve dans les provinces du Corridor économique oriental de Chonburi, Rayong et Chachoengsao.

Dernière mise à jour de la page le: