Taille et part du marché de la transformation numérique en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

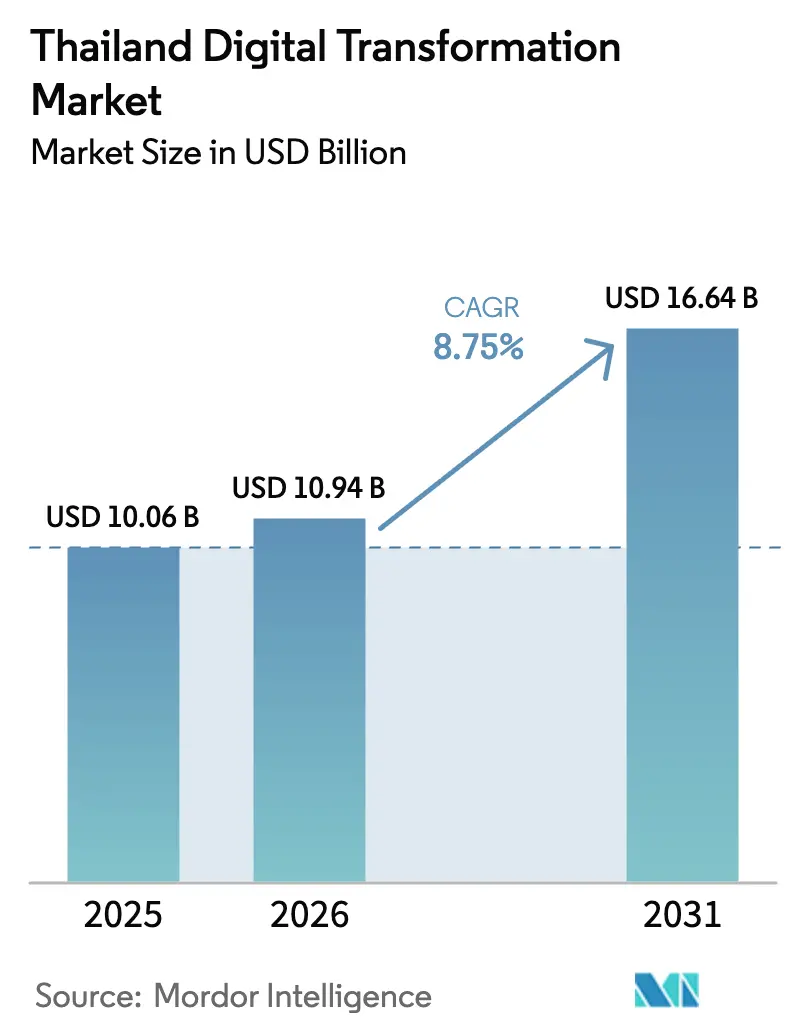

| Taille du marché de l'année de base (2025) | 10.06 Milliards de dollars |

| Taille du Marché (2026) | 10.94 Milliards de dollars |

| Taille du Marché (2031) | 16.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.75% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transformation numérique en Thaïlande par Mordor Intelligence

La taille du marché de la transformation numérique en Thaïlande était évaluée à 10,06 milliards USD en 2025 et devrait croître de 10,94 milliards USD en 2026 pour atteindre 16,64 milliards USD d'ici 2031, à un TCAC de 8,75 % durant la période de prévision (2026-2031). La politique gouvernementale, les investissements hyperscale dans le cloud et le déploiement rapide de la 5G se combinent pour faire évoluer l'économie nationale de la fabrication légère vers une croissance axée sur les données. D'importants afflux de capitaux provenant d'AWS, de Google et de Huawei établissent plusieurs zones de disponibilité locales qui réduisent la latence et favorisent les applications natives en périphérie. L'expansion des réseaux de fibre optique et une couverture 5G quasi nationale stimulent l'adoption du cloud parmi les détaillants, les banques et les hôpitaux. Un régime de confidentialité plus strict en vertu de la loi sur la protection des données personnelles (PDPA) oblige les entreprises à consacrer davantage de budget à la cybersécurité, créant une demande parallèle pour des outils de sécurité conformes aux exigences réglementaires. Les pénuries de talents demeurent un risque structurel, mais les visas spéciaux, les fonds de reconversion et les engagements de formation des fournisseurs constituent un vivier de main-d'œuvre plus profond qui soutient l'expansion soutenue du marché de la transformation numérique en Thaïlande.

Principaux enseignements du rapport

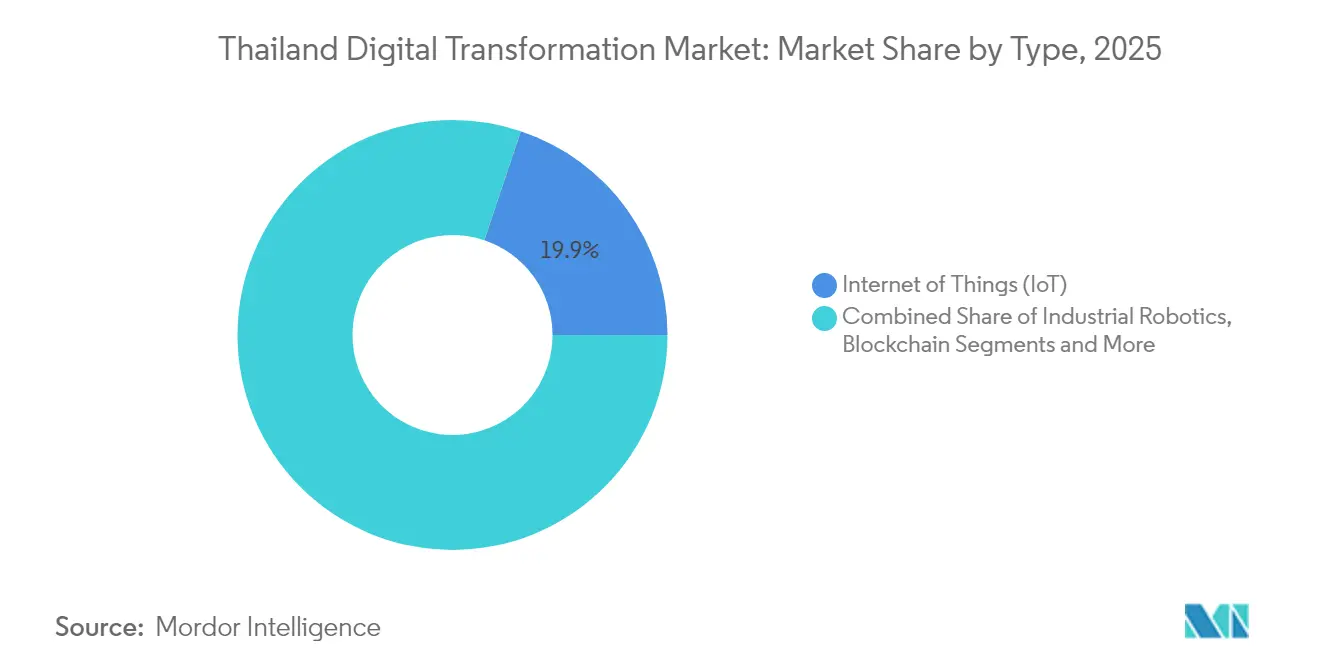

- Par type de technologie, l'Internet des objets a dominé avec une part de revenus de 19,85 % en 2025 ; le cloud et l'informatique en périphérie devrait progresser à un TCAC de 20,55 % jusqu'en 2031.

- Par région, la région Sud détenait 13,78 % de la part du marché de la transformation numérique en Thaïlande en 2025, tandis que le Corridor économique de l'Est devrait croître à un TCAC de 12,95 % jusqu'en 2031.

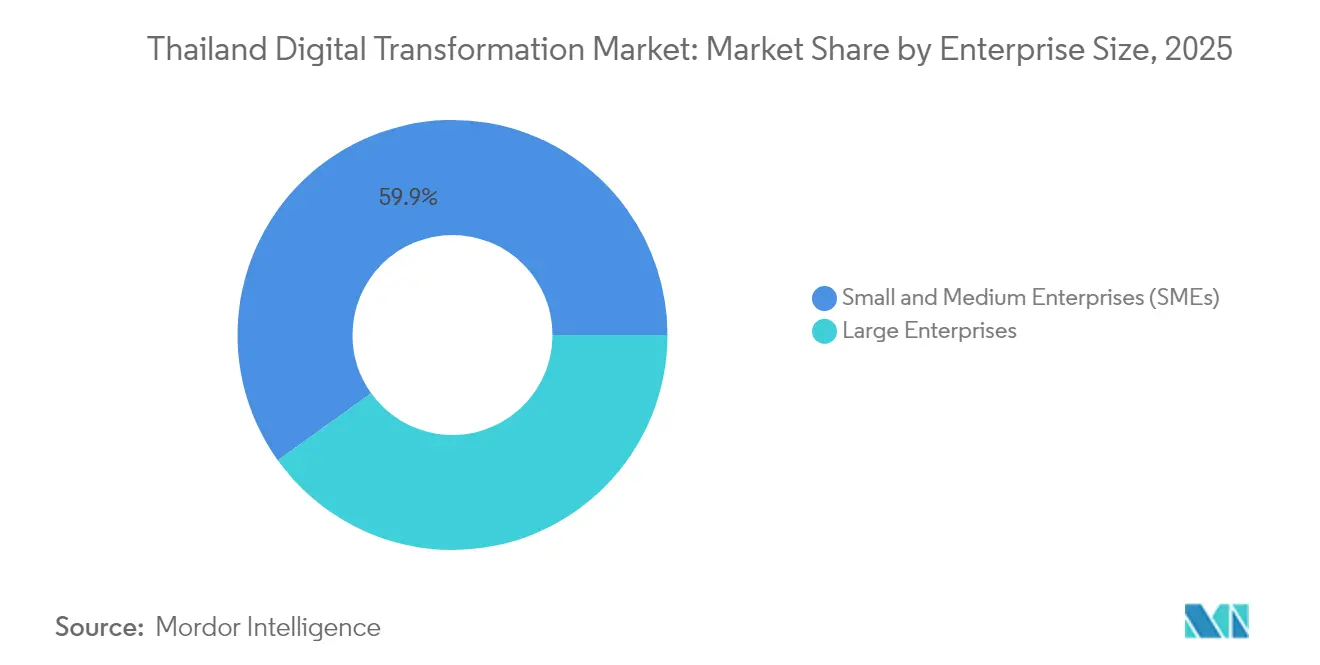

- Par taille d'entreprise, les grandes entreprises contrôlaient 40,10 % de la taille du marché de la transformation numérique en Thaïlande en 2025, tandis que les PME devraient se développer à un TCAC de 14,95 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique représentaient 13,85 % de la taille du marché de la transformation numérique en Thaïlande en 2025 ; la santé progresse à un TCAC de 18,65 % jusqu'en 2031.

- Par modèle de déploiement, le déploiement cloud représentait 55,05 % de la taille du marché de la transformation numérique en Thaïlande en 2025 et croît à un TCAC de 19,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la transformation numérique en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante de l'analytique des mégadonnées, de l'IA et de l'apprentissage automatique | +2.1% | National ; Bangkok et Corridor économique de l'Est | Moyen terme (2 à 4 ans) |

| Politiques Thaïlande 4.0 et priorité au cloud du gouvernement | +1.8% | National ; accent sur le Corridor économique de l'Est | Long terme (≥ 4 ans) |

| Déploiement rapide de la 5G et de la fibre optique stimulant la connectivité | +1.5% | National ; zones urbaines en premier | Court terme (≤ 2 ans) |

| Investissements hyperscale dans le cloud | +1.7% | Bangkok, région centrale, Corridor économique de l'Est | Moyen terme (2 à 4 ans) |

| Clusters de centres de données en périphérie dans le Corridor économique de l'Est | +1.2% | Corridor économique de l'Est | Moyen terme (2 à 4 ans) |

| Pilotes de sécurité publique activés par l'IA | +0.9% | Bangkok et à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'analytique des mégadonnées, de l'IA et de l'apprentissage automatique

Les nouvelles dépenses en IA, menées par un programme gouvernemental de 1,5 milliard THB, sont en bonne voie pour créer 30 000 travailleurs qualifiés en IA d'ici 2027.[1]Bangkok Post, "La stratégie nationale en matière d'IA décrit 6 projets," bangkokpost.com Des hôpitaux tels que Vimut utilisent déjà des systèmes de triage par IA pour pallier les pénuries de médecins, tandis que des fabricants comme Thai Summit ont augmenté leurs revenus de 50 % après avoir intégré une IA de maintenance prédictive dans l'exécution en atelier. Le bac à sable bancaire géré par la Banque de Thaïlande permet une tarification basée sur le risque utilisant des modèles d'apprentissage automatique pour la fixation des taux en temps réel. Des recherches d'AWS montrent que les travailleurs dotés de compétences en IA pourraient bénéficier de primes salariales dépassant 41 %, ce qui accélère les inscriptions aux cours de reconversion. Ensemble, ces facteurs soutiennent une demande soutenue pour les plateformes d'analytique, les GPU cloud et les logiciels de gouvernance des données au sein du marché de la transformation numérique en Thaïlande.

Politiques Thaïlande 4.0 et priorité au cloud du gouvernement

L'Agence de développement du gouvernement numérique automatise 149 services publics dans le cadre de sa feuille de route « Smart Nation Smart Life ».[2]Agence de développement du gouvernement numérique, "Smart Nation Smart Life," dga.or.th Un programme de portefeuille numérique de 12,5 milliards USD distribue des paiements ciblés via la super-application Tang Rat, illustrant comment les plateformes orientées vers les citoyens stimulent la modernisation des services administratifs. Des exonérations fiscales, des permis accélérés et un programme d'incitation aux centres de données de 2,7 milliards USD ont attiré une construction hyperscale de 300 MW par Haoyang Cloud&Data, élargissant l'infrastructure pour les éditeurs de logiciels locaux. Ces initiatives encouragent chaque ministère à migrer les charges de travail vers des régions cloud accréditées, offrant un soutien structurel soutenu au marché de la transformation numérique en Thaïlande.

Déploiement rapide de la 5G et de la fibre optique stimulant la connectivité

La Commission nationale de radiodiffusion et des télécommunications prévoit que la 5G couvrira près de 90 % de la population d'ici fin 2025, permettant des cas d'utilisation sensibles à la latence tels que les grues portuaires automatisées et la radiologie à distance. La fusion de True Corporation avec dtac augmente la densité du spectre, tandis qu'AIS a démontré des lignes de fabrication mmWave avec Alliance Laundry Systems. Les grands projets de transport, notamment une flotte de bus électriques et une extension du métro de 554 km, dépendent également d'une dorsale mobile à haute capacité. Ces déploiements sont essentiels aux architectures natives en périphérie, maintenant l'élan au sein du marché de la transformation numérique en Thaïlande.

Investissements hyperscale dans le cloud (AWS, Google, Huawei)

AWS s'est engagé à investir plus de 5 milliards USD jusqu'en 2037 pour sa région Asie-Pacifique (Thaïlande), soutenant 11 000 emplois annuels et injectant 10 milliards USD dans le PIB. La région de Chonburi de Google, d'un milliard USD, devrait ajouter 4 milliards USD de production économique et créer 14 000 emplois par an. Des entreprises locales telles que Bank of Ayudhya et CP Group migrent déjà leurs plateformes principales, accélérant la demande de SaaS. Les dépenses de sécurité cloud augmentent de 25 % par an pour répondre aux contrôles de la PDPA, ajoutant un autre segment à forte croissance au sein du marché de la transformation numérique en Thaïlande.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge de conformité en matière de confidentialité et de cybersécurité liée à la PDPA | -1.4% | National, touchant le plus durement les multinationales | Moyen terme (2 à 4 ans) |

| Pénurie aiguë de talents numériques et inflation salariale | -1.6% | À l'échelle nationale, plus aiguë à Bangkok et dans le Corridor économique de l'Est | Long terme (≥ 4 ans) |

| Budgets d'investissement limités chez les fabricants PME traditionnels | -0.8% | Ceintures industrielles du Nord et du Centre | Moyen terme (2 à 4 ans) |

| Hausse des prix de l'électricité comprimant les marges des centres de données | -0.7% | Bangkok, région centrale et clusters de serveurs du Corridor économique de l'Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge de conformité en matière de confidentialité et de cybersécurité liée à la PDPA

Depuis l'application intégrale de la PDPA en 2024, les amendes ont atteint 7 millions THB et s'étendent désormais aux sous-traitants étrangers qui traitent des données de résidents thaïlandais.[3]Chambers and Partners, "Protection des données et vie privée 2025 — Thaïlande," chambers.com Les règles de transfert transfrontalier publiées en 2024 exigent des exercices de cartographie des données et des audits fréquents, augmentant les structures de coûts pour les migrations vers le cloud. Des volumes d'attaques moyennant 3 180 par semaine, soit 70 % de plus que la moyenne mondiale, obligent les entreprises à renforcer leurs défenses et à détourner les dépenses d'exploitation des budgets d'innovation. Les couches supplémentaires de chiffrement, de tokenisation et de gestion du consentement modèrent, sans toutefois arrêter, la croissance du marché de la transformation numérique en Thaïlande.

Pénurie aiguë de talents numériques et inflation salariale

La Thaïlande a besoin de 100 000 professionnels de l'IA mais ne dispose que de 21 000 travailleurs qualifiés, poussant les salaires annuels des ingénieurs en IA à 1,5 million THB.[4]nationthailand, "La Thaïlande envisage des visas spéciaux pour les nomades numériques," nationthailand.com Un programme d'État de 5 milliards THB formera 17 500 spécialistes dans les domaines des semi-conducteurs, des véhicules électriques et de l'IA, tandis qu'AWS s'engage à perfectionner les compétences de 100 000 citoyens d'ici 2026. Les visas pour les talents numériques mondiaux visent à attirer des experts à distance, mais des lacunes persistantes allongent encore les délais des projets et font gonfler les charges salariales. Cette pénurie limite la capacité de déploiement sur le marché de la transformation numérique en Thaïlande, en particulier pour les PME qui ne peuvent pas rivaliser avec les échelles salariales des multinationales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination de l'Internet des objets stimule l'évolution de l'informatique en périphérie

L'Internet des objets détenait 19,85 % de part du marché de la transformation numérique en Thaïlande en 2025, les fabricants ayant connecté des capteurs pour suivre l'état des machines et les détaillants ayant instrumenté les chaînes d'approvisionnement. Le cloud et l'informatique en périphérie progressent le plus rapidement à un TCAC de 20,55 %, soutenus par de nouvelles régions hyperscale et des micro-centres de données au niveau des corridors qui fournissent un calcul à faible latence. La taille du marché de la transformation numérique en Thaïlande pour les solutions axées sur le cloud devrait s'élargir considérablement à mesure que les usines modernisent leurs lignes robotiques et que les hôpitaux intègrent des dispositifs de diagnostic dans les systèmes de dossiers patients. L'analytique, l'IA et l'apprentissage automatique ajoutent de la profondeur en convertissant les données brutes en décisions ; le financement gouvernemental pour 30 000 nouveaux spécialistes accélère ce pipeline. Les pilotes de réalité étendue dans le tourisme et les cliniques de réadaptation présentent de nouvelles couches expérientielles qui reposent sur la même dorsale en périphérie. Les robots industriels, alimentés par 45 milliards THB alloués à l'Industrie 4.0, devraient faire passer l'automatisation en atelier de 30 % actuellement à 50 % dans les cinq prochaines années. La blockchain reste de niche mais influente, le bac à sable de monnaie numérique de banque centrale de la Banque de Thaïlande prouvant la viabilité des paiements transfrontaliers et le pilote de tourisme crypto de Phuket permettant le règlement au point de vente. La cybersécurité est devenue un achat fondamental, se développant de 9,27 % annuellement pour atteindre 572,6 millions USD d'ici 2029, alors que les attaquants ciblent des surfaces d'attaque élargies. Les jumeaux numériques et les plateformes de mobilité complètent la pile, garantissant que le marché de la transformation numérique en Thaïlande délivre de la valeur au-delà de la simple connectivité.

Par secteur d'utilisation final : la transformation de la santé dépasse le leadership du commerce de détail

Le commerce de détail et le commerce électronique ont conservé leur leadership avec 13,85 % de part en 2025, aidés par un secteur du commerce électronique de 26,5 milliards USD où les appareils mobiles génèrent plus de 80 % des paiements. Pourtant, la santé est désormais le client à haute vélocité, progressant à un TCAC de 18,65 % jusqu'en 2031, alors que les hôpitaux adoptent le triage par IA, la télémédecine et les dossiers médicaux électroniques. La part du marché de la transformation numérique en Thaïlande pour la santé augmentera à mesure que des applications de téléconsultation telles que Mordee se développent parallèlement aux réformes de l'assurance publique. Les fabricants restent essentiels, illustrés par la réduction du temps d'arrêt de Thai Summit de 90 minutes à 20 minutes par poste après l'installation de l'automatisation MES. Des sociétés énergétiques comme PTTEP intègrent des jumeaux numériques et l'IA dans l'exploration pour soutenir des dépenses annuelles de 261 milliards THB, tandis que les agences de transport allouent davantage de budget numérique à l'analytique du trafic et à l'électrification des flottes. La finance continue de se numériser de manière agressive, KASIKORNBANK visant un rendement des capitaux propres à deux chiffres grâce à 22,2 millions d'utilisateurs actifs de l'application. La trajectoire de chaque secteur vertical souligne l'étendue des opportunités au sein du marché de la transformation numérique en Thaïlande.

Par taille d'entreprise : l'accélération des PME remet en question la domination des grandes entreprises

Les grandes entreprises contrôlaient 40,10 % des dépenses en 2025 grâce à des réserves de capital plus importantes et à des équipes informatiques centrales. Malgré cette avance, les PME croissent à un TCAC de 14,95 % jusqu'en 2031, signalant un changement décisif sur le marché de la transformation numérique en Thaïlande. La facturation cloud à l'utilisation et les garanties de prêts d'État réduisent les coûts initiaux, tandis que des programmes dédiés dans le cadre du dispositif Entreprise à vocation d'innovation orientent les subventions vers les entreprises réalisant un chiffre d'affaires de 100 à 1 000 millions THB. L'indice de politique des PME de l'ASEAN 2024 constate que les micro-entreprises thaïlandaises qui mettent en œuvre des outils numériques améliorent l'efficacité logistique et le chiffre d'affaires par employé. Des lacunes persistantes en matière de sensibilisation à la cybersécurité et de culture numérique freinent encore les plus petites entreprises, faisant des offres de services gérés un canal de vente en plein essor.

Par modèle de déploiement : l'infrastructure cloud accélère l'adoption hybride

Le déploiement cloud a capturé 55,05 % de part en 2025 et restera le moteur de croissance, se développant à un TCAC de 19,95 % jusqu'en 2031, à mesure que davantage de charges de travail migrent vers des régions locales exploitées par AWS, Google et Huawei. Les clauses de souveraineté des données de la PDPA maintiennent certaines banques et services publics d'État sur site, mais les architectures hybrides se développent car elles équilibrent conformité et évolutivité. La taille du marché de la transformation numérique en Thaïlande pour les modèles hybrides augmente rapidement là où les usines ont besoin de boucles de contrôle sur site mais analysent toujours les données dans le cloud pour la maintenance et l'orchestration de la chaîne d'approvisionnement. Un segment distinct de sécurité cloud de 17,4 millions USD croît à 25 % par an, attirant des fournisseurs qui renforcent les pipelines de conteneurs et les cadres de confiance zéro.

Analyse géographique

L'élan du marché de la transformation numérique en Thaïlande varie fortement selon les régions, mais présente une attraction vers l'est indéniable. Le Corridor économique de l'Est ajoute un TCAC de 12,95 % jusqu'en 2031 grâce à un financement de ville intelligente de 1,34 billion THB, un centre de données Google d'un milliard USD et une zone de disponibilité AWS qui ancrent collectivement un réservoir profond de talents technologiques. L'occupation des terrains industriels a bondi de 53 % au premier semestre 2024, montrant la préférence des fabricants pour des parcelles prêtes pour la périphérie qui raccourcissent les délais de déploiement. Les améliorations du port de Laem Chabang et de l'aéroport d'U-Tapao nécessitent des jumeaux numériques intégrés, élargissant davantage les dépenses adressables sur les capteurs, les réseaux privés 5G et les plateformes logistiques SaaS. Bangkok et les provinces centrales adjacentes restent le centre de commandement stratégique. Les ministères gouvernementaux migrent leurs services vers le cloud dans le cadre d'un programme « Smart Nation Smart Life », tandis que les banques locales déploient des super-applications qui façonnent les attentes des consommateurs. Une refonte des transports de 2,68 billions THB, comprenant 3 100 bus électriques et 554 km de voies ferrées, crée une forte demande pour l'analytique de gestion de flotte et les passerelles de paiement. L'application nationale de la PDPA oblige cependant les multinationales basées à Bangkok à mettre à jour leurs contrôles de protection des données, stimulant un marché secondaire pour les technologies de renforcement de la confidentialité. Les provinces du Nord et du Nord-Est illustrent comment des programmes ciblés soutiennent un progrès numérique inclusif. Des pilotes logistiques d'usine soutenus par le gouvernement ont réduit les coûts de transport de 25 % et les jours de stock de 55 % à Chiang Mai et Lampang, tandis que l'usine de traitement intelligent de Betagro à 297 millions THB démontre la création d'emplois de haute technologie en milieu rural. Dans le Sud, AIS Business déploie des plateformes de ville intelligente 5G qui améliorent les services touristiques et la gestion de la congestion portuaire. Un budget d'infrastructure continu de 253,45 milliards THB étend le haut débit et les améliorations routières à l'échelle nationale, préparant le terrain pour une croissance plus uniforme au sein du marché de la transformation numérique en Thaïlande.

Paysage concurrentiel

Le marché de la transformation numérique en Thaïlande présente une fragmentation modérée, les hyperscalers mondiaux, les opérateurs locaux et les éditeurs de logiciels spécialisés se taillant des positions défendables. AWS, Google et Microsoft dominent les services d'infrastructure, utilisant des projets de centres de données à plusieurs milliards de dollars pour fidéliser les comptes d'entreprise et obtenir des droits de vente croisée pour les piles d'analytique et d'IA. True Corporation et AIS Business exploitent leurs empreintes 5G pour regrouper la connectivité avec des services en périphérie, leur conférant un avantage localisé dans les secteurs où la faible latence est critique. Les éditeurs de logiciels internationaux — SAP, Oracle, Salesforce — se concentrent sur les grands conglomérats, tandis que les éditeurs de logiciels indépendants thaïlandais personnalisent des plateformes légères pour les PME dont les budgets ne permettent pas d'accéder aux suites mondiales.

La cybersécurité émerge comme un champ de bataille autonome. Des taux d'attaque 70 % supérieurs aux normes mondiales poussent les responsables de la sécurité des systèmes d'information à prioriser les services de renseignement sur les menaces et l'accès réseau à confiance zéro, ce qui a permis aux spécialistes régionaux de gagner des parts face aux fournisseurs de plateformes plus larges. La coentreprise de True IDC avec SIAM.AI CLOUD illustre l'intégration verticale : l'hébergement de charges de travail d'IA générative sur des GPU nationaux ajoute des garanties de cloud souverain attrayantes pour les banques et les organismes d'État. Dans le domaine de la santé, des start-ups comme Eidy illustrent des perturbateurs de solutions ponctuelles qui utilisent l'IA pour augmenter le personnel médical rare, indiquant des opportunités d'espace blanc pour les fournisseurs de niche non liés aux piles héritées.

La différenciation stratégique repose de plus en plus sur la convergence multi-technologique. Les fournisseurs qui combinent cloud, IA, Internet des objets et cybersécurité dans des catalogues de services unifiés neutralisent la marchandisation des produits uniques. Les règles de marchés publics gouvernementaux qui récompensent la résidence locale des données et la souveraineté des données d'entreprise façonnent davantage les écosystèmes de partenaires et influencent les stratégies d'entrée sur le marché. Collectivement, ces dynamiques maintiennent un renouvellement concurrentiel tout en renforçant la trajectoire de croissance du marché de la transformation numérique en Thaïlande.

Leaders du secteur de la transformation numérique en Thaïlande

Accenture PLC

Google LLC (Alphabet Inc.)

Siemens AG

IBM Corporation

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La Thaïlande a confirmé une allocation de 1,34 billion THB pour construire une ville intelligente à Huai Yai dans le cadre du programme du Corridor économique de l'Est, ciblant 350 000 résidents desservis par des réseaux d'Internet des objets omniprésents.

- Mai 2025 : Le Comité national de l'IA a été officiellement lancé, coordonnant la politique en matière d'IA entre les ministères et le secteur privé.

- Mars 2025 : Le cabinet a approuvé 2,7 milliards USD d'investissements dans les centres de données, dont une construction de 300 MW par Haoyang Cloud&Data.

- Mars 2025 : Betagro a ouvert une usine de traitement intelligent de 297 millions THB à Lampang qui utilise la surveillance en temps réel pour répondre aux normes mondiales de sécurité alimentaire.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la transformation numérique en Thaïlande comme l'ensemble des dépenses interentreprises consacrées aux technologies habilitantes, notamment l'analytique et l'IA, la réalité étendue, l'Internet des objets, la robotique industrielle, la blockchain, la fabrication additive, la cybersécurité, ainsi que le cloud et l'informatique en périphérie que les organisations déploient pour numériser leurs opérations, leurs interfaces clients et la création de nouveaux services. Les valeurs sont exprimées en USD constants de 2024 et comprennent les logiciels, le matériel et les services associés achetés en Thaïlande.

Exclusions de portée : les appareils grand public purs, les revenus de téléphonie vocale autonomes et les applications non licenciées disponibles dans le commerce sont exclus.

Aperçu de la segmentation

- Par type

- Analytique, IA et apprentissage automatique

- Réalité étendue (XR)

- Internet des objets (IdO)

- Robotique industrielle

- Blockchain

- Fabrication additive / impression 3D

- Cybersécurité

- Cloud et informatique en périphérie

- Autres

- Par secteur d'utilisation final

- Fabrication

- Pétrole, gaz et services publics

- Commerce de détail et commerce électronique

- Transport et logistique

- Santé

- BFSI

- Télécommunications et informatique

- Gouvernement et secteur public

- Autres

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par modèle de déploiement

- Sur site

- Cloud

- Hybride

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont mené des entretiens structurés avec des directeurs des systèmes d'information thaïlandais, des cadres de cloud hyperscale, des intégrateurs de systèmes et des responsables politiques à Bangkok, dans le Corridor économique de l'Est et à Chiang Mai. Les discussions ont validé les calendriers d'adoption, les tailles de transactions typiques et les points de douleur spécifiques aux secteurs, comblant les lacunes de données issues du travail de bureau.

Recherche documentaire

Nous avons commencé par les statistiques sectorielles de l'Agence de promotion de l'économie numérique, de la Commission nationale de radiodiffusion et des télécommunications, et d'associations professionnelles telles que l'Association thaïlandaise de l'Internet des objets. Des informations complémentaires proviennent des données d'expédition d'UN Comtrade, des indicateurs de l'économie numérique de la Banque mondiale, des rapports annuels des entreprises et des communiqués de presse. Des bases de données par abonnement, telles que D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour le flux d'actualités, nous ont aidés à dimensionner les flux de revenus des fournisseurs. Ces sources, bien qu'illustratives, ne représentent pas l'ensemble des sources consultées.

Dimensionnement du marché et prévisions

Un modèle de réservoir de demande descendant part des dépenses nationales en TIC, puis répartit les dépenses de transformation numérique en utilisant des ratios de pénétration pour les connexions d'entreprise 5G, la migration SaaS et la valeur brute des marchandises du commerce électronique, qui sont à leur tour comparées à des indicateurs macroéconomiques tels que l'indice des directeurs d'achat manufacturier et les investissements directs étrangers dans les centres de données. Des vérifications ascendantes sélectionnées, notamment des facturations de fournisseurs échantillonnées et le prix de vente moyen multiplié par les estimations de volume, affinent les totaux. Les variables clés comprennent la couverture 5G de la population, les dépenses d'investissement des hyperscalers cloud, les budgets de cybersécurité liés à la PDPA, les décaissements de prêts numériques aux PME et les pipelines d'investissement dans les villes intelligentes. Les prévisions sur cinq ans utilisent une régression multivariée combinée à une analyse de scénarios pour capturer les chocs politiques, tels que les nouvelles licences de banques virtuelles, et les fluctuations monétaires. Lorsque les données ascendantes granulaires étaient partielles, nous avons ajusté les pondérations des segments en utilisant le consensus de la recherche primaire.

Validation des données et cycle de mise à jour

Les résultats passent des tests de variance par rapport aux données d'importation, aux revenus des fournisseurs cotés et aux indices indépendants de l'économie numérique. Un analyste senior examine les anomalies avant la validation finale. Nous actualisons les modèles annuellement et publions des mises à jour intermédiaires lorsque des événements, tels que de grands investissements hyperscale, déclenchent des changements significatifs. Juste avant la publication, un analyste relance les vérifications afin que les clients reçoivent notre vue la plus récente.

Pourquoi notre référence de transformation numérique en Thaïlande est fiable

Les estimations publiées varient considérablement car les éditeurs choisissent différents éléments de portée, fenêtres de prévision et hypothèses de change.

Les principaux facteurs d'écart comprennent la prise en compte ou non des services matériels, la profondeur de la couverture des PME, l'utilisation de taux de change nominaux ou constants, et la cadence de mise à jour. Les rapports de Mordor Intelligence se concentrent sur les dépenses des entreprises liées à des déploiements technologiques mesurables, utilisent des USD constants de 2024 et se mettent à jour tous les douze mois, ce qui réduit la volatilité qui survient lorsque d'autres s'appuient sur des séries d'entrées plus anciennes ou de larges ratios du PIB.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,06 milliards USD (2025) | ||

| 9,21 milliards USD (2024) | Consultance régionale A | Exclut les services de robotique ; utilise les taux de change de 2023 |

| 8,35 milliards USD (2025) | Journal professionnel B | Omet les dépenses d'informatique en périphérie et l'adoption du cloud par les PME |

| 12,5 milliards USD (2022) | Consultance mondiale A | Comptabilise les appareils grand public et applique des multiplicateurs de croissance nominaux |

En résumé, la définition rigoureuse de la portée, l'alignement des variables et le cycle de mise à jour annuel adoptés par Mordor Intelligence offrent aux décideurs une référence équilibrée et transparente qui se rattache directement aux signaux observables d'adoption des technologies en Thaïlande.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la transformation numérique en Thaïlande ?

Il s'élevait à 10,94 milliards USD en 2026 et devrait atteindre 16,64 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Le cloud et l'informatique en périphérie se développent à un TCAC de 20,55 % jusqu'en 2031, soutenus par des investissements dans les centres de données hyperscale.

Pourquoi le Corridor économique de l'Est est-il important pour la croissance numérique ?

Le Corridor économique de l'Est concentre plus de la moitié des nouveaux engagements d'investissement technologique, offre des parcs industriels prêts pour la périphérie et croît à un TCAC de 12,95 %.

Comment la PDPA affecte-t-elle les projets numériques ?

La PDPA impose des règles strictes en matière de consentement et de transfert de données, ajoutant des coûts de conformité tout en stimulant la demande de solutions de cybersécurité et de confidentialité.

Quelles initiatives en matière de talents répondent au déficit de compétences numériques ?

Un programme gouvernemental de 5 milliards THB et des engagements de reconversion menés par des fournisseurs visent à former 17 500 spécialistes en IA, semi-conducteurs et véhicules électriques, tandis que des visas spéciaux attirent des experts étrangers.

Quel secteur d'utilisation final affiche la croissance la plus élevée ?

La santé est en tête avec un TCAC de 18,65 % jusqu'en 2031, alors que les hôpitaux adoptent le triage par IA, la télémédecine et les dossiers médicaux électroniques.

Dernière mise à jour de la page le: