Taille et part de marché du stockage en centres de données aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

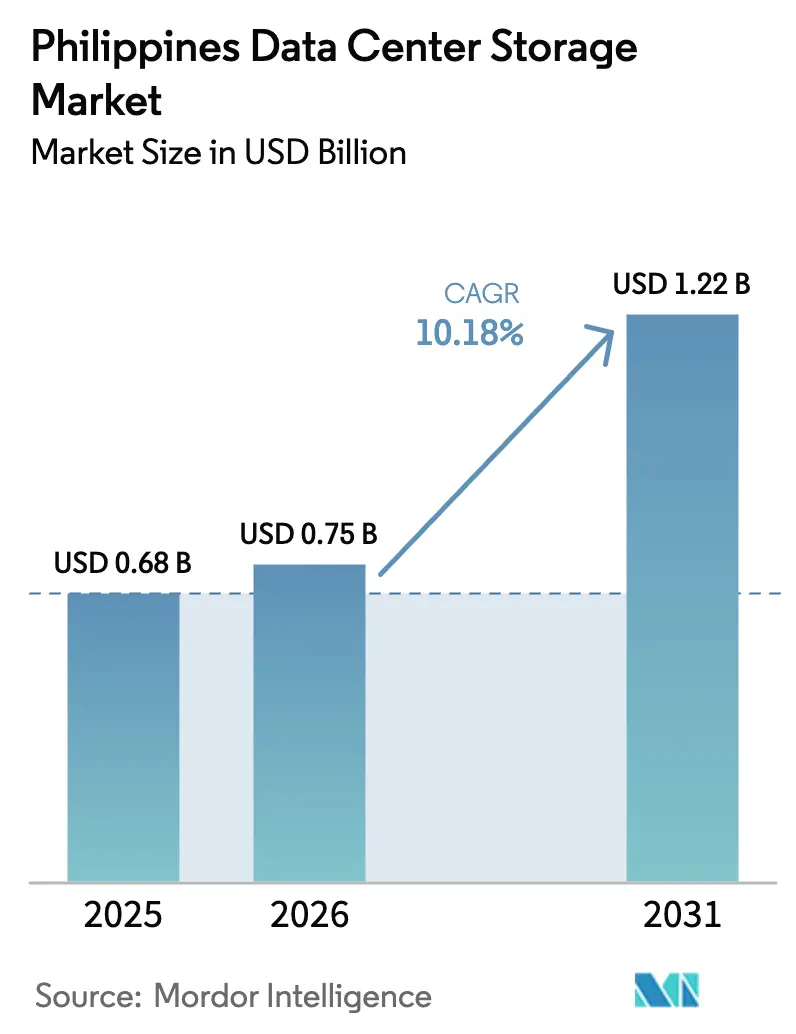

| Taille du marché de l'année de base (2025) | 0.68 Milliards de dollars |

| Taille du Marché (2026) | 0.75 Milliards de dollars |

| Taille du Marché (2031) | 1.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché philippin du stockage en centres de données par Mordor Intelligence

La taille du marché philippin du stockage en centres de données était évaluée à 0,68 milliard USD en 2025 et devrait progresser de 0,75 milliard USD en 2026 pour atteindre 1,22 milliard USD d'ici 2031, à un TCAC de 10,18 % durant la période de prévision (2026-2031). La poursuite de la numérisation du secteur public, le déploiement de centres hyperscale et des règles strictes de localisation des données positionnent l'archipel comme un hub de stockage régional capable de répondre à la demande croissante en matière d'intelligence artificielle et de charges de travail cloud. Les dépenses de stockage sont également soutenues par les incitations à l'investissement CREATE ainsi que par l'objectif du Département des technologies de l'information et des communications (DICT) d'étendre la capacité nationale des centres de données à 300 MW d'ici 2025 [1]Département du commerce des États-Unis, «Aperçu de l'infrastructure TIC aux Philippines», trade.gov. La faiblesse persistante de la monnaie, le manque de professionnels certifiés et les inégalités du réseau fibre inter-îles constituent des obstacles, mais les projets de câbles sous-marins et le plan 2023-2040 de la Société nationale de réseau de transport (National Grid Corporation) atténuent les risques infrastructurels [2]Société nationale de réseau de transport des Philippines, «Plan de développement du réseau de transport 2023–2040», ngcp.ph.

Principaux enseignements du rapport

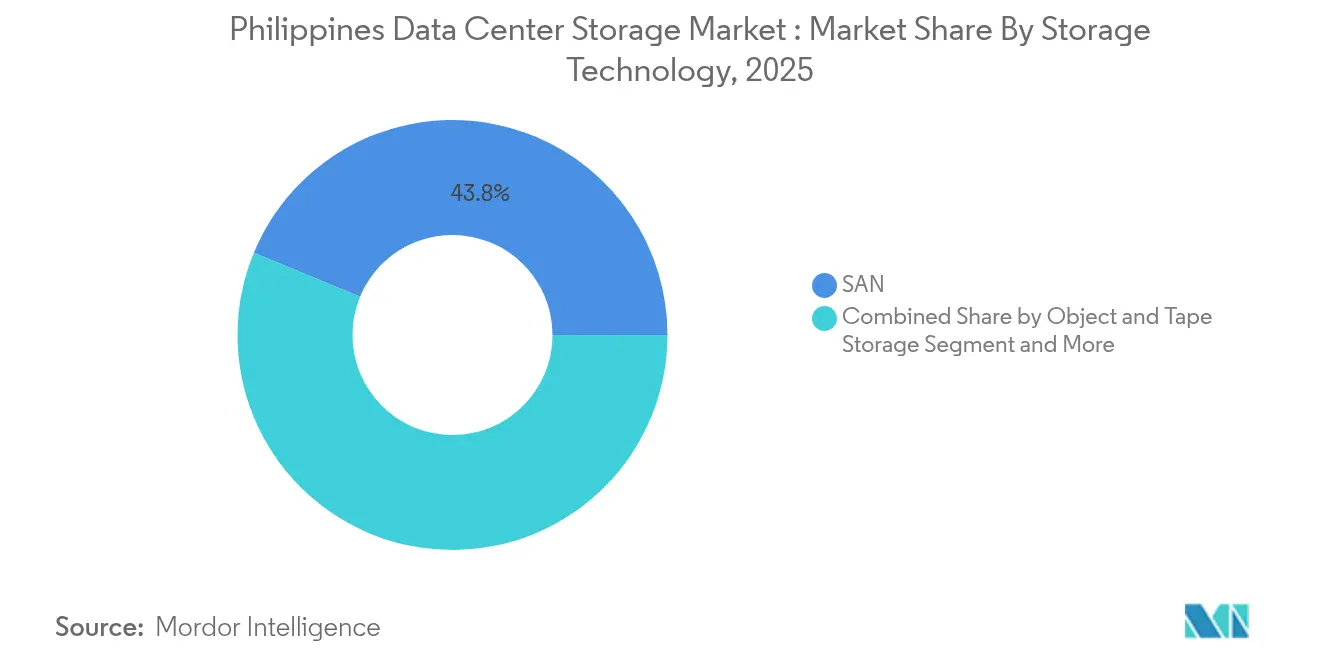

- Par technologie de stockage, les solutions de réseau de stockage (SAN) étaient en tête avec une part de revenus de 43,75 % en 2025, tandis que le stockage objet et sur bande devrait progresser à un TCAC de 12,02 % d'ici 2031.

- Par type de stockage, les baies HDD traditionnelles représentaient une part de 41,60 % de la taille du marché philippin du stockage en centres de données en 2025, tandis que les baies tout flash progressent à un TCAC de 12,85 % d'ici 2031.

- Par type de centre de données, les installations de colocation ont capturé 52,55 % de la part de marché du stockage en centres de données aux Philippines en 2025, tandis que les hyperscaleurs enregistrent le TCAC le plus élevé à 14,75 % d'ici 2031.

- Par utilisateur final, l'informatique et les télécommunications détenaient 38,65 % de la part de revenus en 2025 ; le secteur de la santé et des sciences de la vie devrait progresser à un TCAC de 14,12 % d'ici 2031.

- Dell, NetApp et Pure Storage commandaient collectivement 37,5 % des revenus de stockage d'entreprise externe en 2024, soulignant une concentration de marché modérée.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché philippin du stockage en centres de données

Analyse de l'impact des moteurs*

| Moteur | Impact en % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de l'infrastructure informatique et transformation numérique | +2.8% | National, concentré à Metro Manille, Cebu, Davao | Moyen terme (2-4 ans) |

| Essor des investissements hyperscale et de colocation | +2.1% | Metro Manille, en expansion vers Clark, Laguna | Court terme (≤ 2 ans) |

| Adoption rapide du cloud et du cloud hybride | +1.9% | National, avec concentration d'entreprises dans la RCN | Moyen terme (2-4 ans) |

| Incitations gouvernementales CREATE et DICT pour les centres de données écologiques | +1.4% | National, axé sur les zones économiques | Long terme (≥ 4 ans) |

| Mandat de localisation des données BSP Circulaire 1122 | +1.2% | National, affectant principalement le secteur financier | Court terme (≤ 2 ans) |

| Essor des charges de travail d'analytique pilotées par l'IA (adoption des flash NVMe) | +1.0% | Metro Manille, en expansion vers les villes secondaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'infrastructure informatique et transformation numérique

L'économie numérique a atteint 45 milliards USD en 2024, soit 8,5 % du PIB, et pourrait libérer 5 000 milliards PHP de valeur d'ici 2030. Ce pivot national transforme les architectures de stockage au fur et à mesure que les entreprises migrent des baies cloisonnées vers des plateformes cloud-natives à mise à l'échelle élastique. Le déploiement de la gestion de l'eau en mode cloud par Manila Water illustre une adoption à usage critique, garantissant la continuité de service pour 27 millions de résidents tout en minimisant le risque de perte de données. Des programmes gouvernementaux tels que la Campagne Philippines numérique et le Plan national pour le haut débit signifient que 85 % des entreprises envisagent de migrer leurs charges de travail vers le cloud d'ici 2026, stimulant l'adoption du stockage hybride couvrant les installations sur site, en périphérie et hyperscale. L'indice de préparation à l'industrie intelligente du Département du commerce et de l'industrie appliqué à plus de 400 usines suscite également une demande de stockage en périphérie permettant l'analytique en temps réel.

Essor des investissements hyperscale et de colocation

Les hyperscaleurs allouent 4,7 milliards USD aux constructions aux Philippines pour la seule année 2024, les baies AI nécessitant plus du double de la densité de puissance traditionnelle.[3]Telecom Review Asia, «Les hyperscaleurs s'intéressent aux Philippines en 2024», telecomreviewasia.com L'acquisition par Equinix de trois sites à Manille pour 100 millions USD, ajoutant 1 000 baies neutres pour les opérateurs, témoigne de la confiance des investisseurs étrangers. PLDT a ouvert un établissement hyperscale de 50 MW et envisage une cotation en REIT d'un milliard USD, tandis que Globe Telecom a posé les fondations d'un campus de 124 MW. Le parc technologique Narra dans la Nouvelle ville de Clark prévoit la construction d'un centre de données écologique de 300 MW, qui sera le plus grand du pays. Ces projets exigent des baies tout flash basées sur NVMe offrant un débit à faible latence pour les charges de travail d'inférence par IA.

Adoption rapide du cloud et du cloud hybride

La Feuille de route de transformation des paiements numériques de la Banque centrale des Philippines (BSP) a numérisé 50 % des transactions de détail d'ici 2023 et s'oriente désormais vers l'interopérabilité des paiements transfrontaliers via le Projet Nexus et l'Open Finance. La refonte pluriannuelle du cloud et de la cybersécurité par UnionBank repose sur un stockage performant pour le traitement en temps réel, soutenu par les NGFW de Palo Alto Networks. En novembre 2024, 1 277 systèmes gouvernementaux sont hébergés sur des plateformes cloud via le service eGovCloud du DICT, soulignant la posture cloud-first de l'État. Des routes sous-marines telles que les câbles Bifrost et TPU élargissent la capacité de transit, permettant des architectures hybrides alliant conformité locale et échelle transfrontalière.

Incitations gouvernementales CREATE et DICT pour les centres de données écologiques

Le Décret exécutif 18 active des «voies vertes» et un guichet unique d'action qui réduit les formalités administratives pour les installations stratégiques, accélérant des constructions comme le campus de 300 MW de Narra. La loi CREATE MORE et les règles des zones économiques de la PEZA offrent des exonérations fiscales et des exemptions de droits de douane, renforçant le retour sur investissement des infrastructures de stockage. Les opérateurs expérimentent les énergies renouvelables et le refroidissement liquide, en accord avec la couverture nationale de télévision numérique à 95 % et le financement du Fonds Maharlika qui favorisent les déploiements durables à grande échelle.

Analyse de l'impact des contraintes*

| Contrainte | Impact en % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capex élevé pour le stockage de qualité entreprise | -1.8% | National, affectant particulièrement les PME | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs de stockage certifiés | -1.2% | National, aiguë dans les villes secondaires | Long terme (≥ 4 ans) |

| Lacunes inter-îles en matière de fibre et de fiabilité électrique | -0.9% | Régions des Visayas et de Mindanao | Long terme (≥ 4 ans) |

| Dépréciation du peso gonflant les coûts des flash importés | -0.7% | National, affectant tous les segments dépendants des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Capex élevé pour le stockage de qualité entreprise

Les supports flash conservent une prime de prix de 5 à 7 fois supérieure aux HDD malgré des baisses annuelles de 15 % et une chute de prix prévue de 60 % pour les QLC entre 2022 et 2025. Les PME peinent à financer des baies redondantes, des appliances de sauvegarde et des contrôles de conformité imposés par la loi sur la protection des données personnelles. Les lacunes de financement sont plus marquées en dehors de Metro Manille, où les options de crédit-bail et les lignes de crédit sont limitées. Les modèles par abonnement gagnent du terrain — le portefeuille Evergreen de Pure Storage a généré une expansion des revenus d'abonnement de 22 % au troisième trimestre de l'exercice 2025 — offrant des options en dépenses d'exploitation qui atténuent les décaissements initiaux.

Pénurie d'ingénieurs de stockage certifiés

Seuls 564 diplômés certifiés TIC par Huawei ont intégré le marché du travail depuis 2020, bien en deçà de la demande croissante pour les compétences en NVMe-over-Fabrics, en stockage optimisé pour l'IA et en stockage défini par logiciel. La migration des talents vers Manille ou à l'étranger aggrave les pénuries à Cebu, Davao et Clark. Red Hat et d'autres fournisseurs proposent des formations sur le stockage Kubernetes, mais l'offre reste en deçà de la trajectoire de croissance du marché philippin du stockage en centres de données. Le Plan national de cybersécurité 2023-2028 du DICT met en avant le développement des compétences, mais la spécialisation en stockage reste sous-financée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par technologie de stockage : dominance du SAN face à l'essor du stockage objet

Les réseaux de stockage (SAN) étaient en tête des revenus avec une part de 43,75 % en 2025, soulignant leur fiabilité pour les charges de travail critiques de la banque de détail et des OSS/BSS des opérateurs télécoms. Le stockage objet et sur bande est le segment qui progresse le plus rapidement, avec un TCAC de 12,02 %, porté par l'IA, la diffusion multimédia en continu et les données IoT qui s'adaptent mieux aux architectures à espace de noms plat. Les systèmes de stockage en réseau conservent leur place parmi les PME qui privilégient la simplicité au niveau des fichiers, tandis que les configurations à connexion directe répondent aux besoins des clusters de calcul haute performance dans les laboratoires de recherche. La taille du marché philippin du stockage en centres de données pour le stockage objet s'élargira rapidement à mesure que les hyperscaleurs comme Google déploient des câbles TPU offrant une capacité de 260 Tbps et inondant les nœuds locaux de contenu non structuré. Des fournisseurs tels que Dell ont intégré des services compatibles S3 dans PowerStore, alignant les protocoles de bloc, de fichier et d'objet dans un seul appareil.

Les opérateurs appliquent de plus en plus un tiering enrichi par l'IA pour transférer les jeux de données froids vers des bibliothèques de bandes ou des compartiments cloud, tout en réservant le flash SAN aux analyses sensibles à la latence. Cette optimisation préserve le capital et s'aligne sur les règles de conservation de la BSP. En retour, le marché philippin du stockage en centres de données bénéficie d'une adoption hybride élargie parmi les entreprises du secteur BFSI et des médias qui recherchent une discipline en matière de coût par gigaoctet sans sacrifier la performance.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par type de stockage : montée en puissance du tout flash face à la résilience des HDD

Les baies HDD ont encore capturé 41,60 % des revenus en 2025, au service des archives médias et des coffres de sauvegarde qui valorisent le coût en USD par téraoctet. Pourtant, les baies tout flash afficheront un TCAC de 12,85 % d'ici 2031, les charges de travail d'inférence IA exigeant des temps de réponse en microsecondes. La part de marché du stockage en centres de données aux Philippines pour le tout flash augmentera ainsi fortement parallèlement à la pénétration du NVMe. Les disques à enregistrement magnétique assisté par chaleur de 30 To de Seagate soulignent l'innovation en matière de HDD, mais la scission de Western Digital indique des avenirs divergents pour les disques et les flash. À mesure que les courbes de prix du flash baissent de 15 % par an, les baies hybrides offrent un compromis, combinant des niveaux SSD avec des broches de haute capacité pour servir les bases de données transactionnelles des locataires télécoms et fintech.

La migration vers le flash s'accélère sous la politique cloud-first du DICT, car les piles SaaS et PaaS attendent des densités IOPS inaccessibles sur les SAN HDD existants. Les règles de localisation des données maintiennent également de grands ensembles de données sur place, augmentant la demande de déduplication flash efficace qui optimise l'espace précieux à Metro Manille. Par conséquent, le marché philippin du stockage en centres de données continue de s'orienter vers les déploiements NVMe et SSD QLC sur l'horizon de prévision.

Par type de centre de données : les hyperscaleurs prennent de l'avance

La colocation reste dominante avec 52,55 % des revenus en 2025, reflétant la préférence des entreprises pour des installations neutres qui offrent la diversité des routes opérateurs et une latence réduite. Cependant, les hyperscaleurs et les fournisseurs de services cloud affichent le TCAC le plus élevé à 14,75 %, poussés par les exigences de souveraineté des données et les pics de trafic liés aux jeux vidéo, à la fintech et au commerce électronique. La taille du marché philippin du stockage en centres de données générée par les hyperscaleurs dépassera 0,64 milliard USD d'ici 2031. L'ambition de PLDT de céder son portefeuille d'un milliard USD et l'entrée d'Equinix à Manille confirment l'appétit des marchés de capitaux pour les plateformes hyperscale.

Les mandats gouvernementaux de reprise après sinistre renforcent également la demande de suites de colocation résilientes en dehors de Metro Manille, bien que les lacunes en matière de réseau électrique et de fibre dans les Visayas et à Mindanao ralentissent l'adoption immédiate. Même ainsi, le campus hyperscale de 300 MW dans la Nouvelle ville de Clark signale une dynamique de décentralisation, garantissant que le marché philippin du stockage en centres de données maintient une croissance équilibrée entre les modèles de location.

Par utilisateur final : la santé dépasse les télécommunications

L'informatique et les télécommunications ont généré 38,65 % des revenus en 2025, les déploiements de cœurs 5G et la virtualisation des fonctions réseau ayant absorbé une grande capacité. L'adoption des dossiers médicaux électroniques, la téléradiologie et les services de santé mobile propulseront le secteur de la santé à un TCAC de 14,12 %, en faisant le segment qui progresse le plus rapidement jusqu'en 2031. Iron Mountain protège déjà 850 millions de dossiers de patients et 1 milliard d'images, illustrant l'échelle concernée. La numérisation du secteur public via la super-application eGovPH stimule également les besoins de stockage sécurisé pour les échanges de données des citoyens.

Les maisons de médias telles qu'ABS-CBN diffusent à 10 millions d'utilisateurs YouTube quotidiens, stimulant la demande de stockage objet à faible latence pour livrer du contenu HD. Dans le cadre de l'indice de préparation à l'industrie intelligente, plus de 400 usines déploient des nœuds en périphérie pour la maintenance prédictive, diversifiant davantage le profil des utilisateurs finaux du marché philippin du stockage en centres de données.

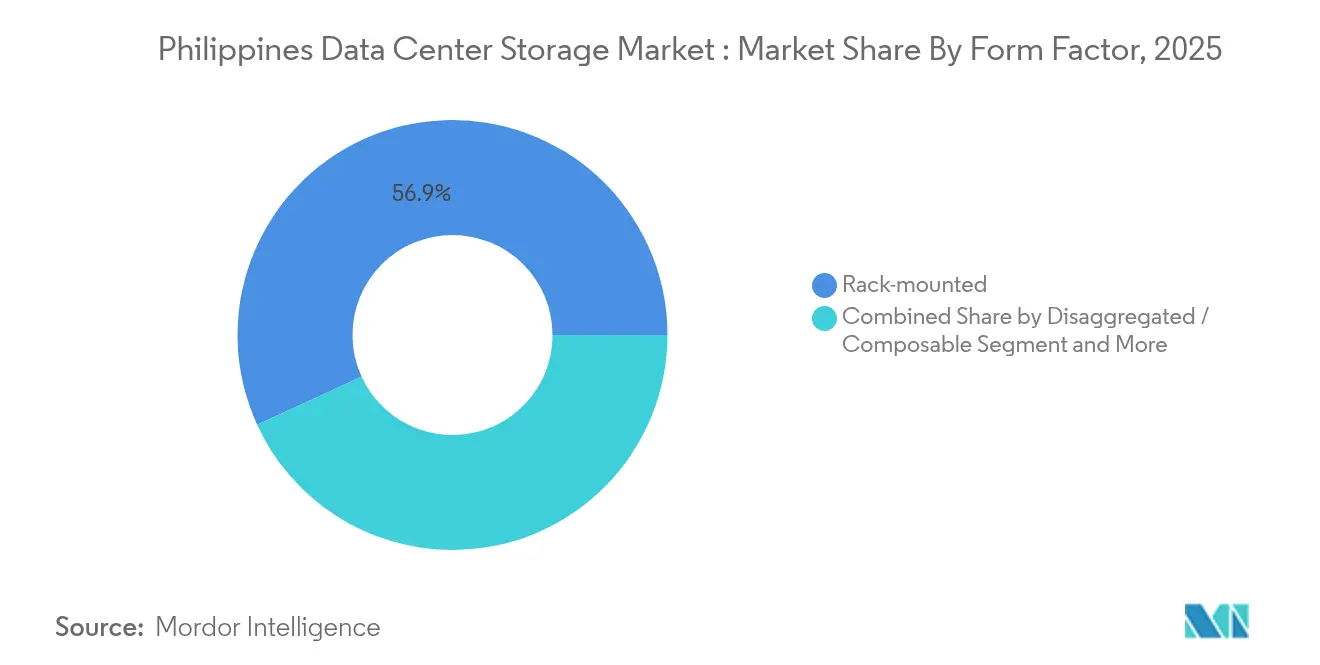

Par facteur de forme : la désagrégation gagne du terrain

Les serveurs en baie dominent encore avec une part de 56,85 % en 2025 compte tenu des empreintes standard 42U et des opérations familières. Pourtant, l'infrastructure désagrégée ou composable progressera à un TCAC de 13,2 %, soutenue par des plans de contrôle définis par logiciel qui réallouent à la demande les ressources de calcul, de GPU et de stockage. La taille du marché philippin du stockage en centres de données pour les équipements composables augmentera à mesure que les laboratoires d'IA recherchent des fermes de GPU mutualisées découplées des plateaux de stockage. Le stockage unifié de Nutanix illustre la convergence des services de fichiers, de blocs et d'objets, tandis que CommScope prévoit des liaisons optiques 800G qui libèrent la bande passante est-ouest essentielle à la désagrégation.

Les châssis lames et modulaires servent encore les centraux télécoms à espace contraint et les salles de trading financières, mais les charges de travail de nouvelle génération favorisent les fabric PCIe flexibles qui minimisent la capacité inutilisée. Au fil du temps, la prédominance des serveurs en baie s'érodera à mesure que les entreprises se moderniseront sous les incitations du DICT pour les centres de données écologiques.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par interface : la dynamique NVMe se renforce

Le SAS/SATA hérité commande 51,70 % de part en raison des grandes bases installées de SAN, mais le NVMe affichera un TCAC de 12,41 % jusqu'en 2031 à mesure que PCIe 5.0 et CXL atteignent la production. Le secteur philippin du stockage en centres de données voit les serveurs Xeon 6 de MiTAC et les baies DG Cisco-Lenovo libérer des flash tout QLC optimisés pour l'IA générative. Le Canal de fibre persiste dans les banques réglementées, mais le NVMe-over-TCP et le RoCE érodent son emprise grâce à une conception de fabric plus simple et à un coût par port inférieur.

À mesure que les hyperscaleurs déploient localement des GPU d'IA, le NVMe devient la solution par défaut pour éliminer les goulots d'étranglement d'E/S. Par conséquent, le marché philippin du stockage en centres de données évolue vers des piles NVMe de bout en bout qui associent des supports flash à un accès protocolaire à faible surcharge pour un débit maximal.

Analyse géographique

Metro Manille abrite environ 80 % de la capacité active des centres de données, une proportion qui devrait atteindre 91 % d'ici 2028 compte tenu des routes fibres denses, de la fiabilité électrique et de la main-d'œuvre qualifiée. La taille du marché philippin du stockage en centres de données concentrée dans la capitale commande donc des tarifs de colocation premium et incite les fournisseurs à proposer des options de baies haute densité pour optimiser l'espace au sol. Le Plan de transport 2023-2040 de la NGCP introduit le stockage d'énergie par batterie et les contrôles de réseau intelligent pour améliorer la disponibilité, tandis que les câbles Bifrost, TPU et CAP-1 ajoutent une capacité agrégée de 370 Tbps, renforçant Manille comme hub d'atterrissage de câbles sous-marins.

Les ambitions gouvernementales de diversification des infrastructures soutiennent des pôles secondaires à Cebu, Davao et Clark. Les incitations de la PEZA et les coûts fonciers inférieurs attirent de nouvelles constructions, bien que l'instabilité du réseau électrique et le manque de talents certifiés modèrent la montée en puissance immédiate. Le financement de la Banque mondiale de 750 millions USD pour la transformation numérique renforce les épines dorsales du haut débit provincial, soutenant l'expansion graduelle du marché philippin du stockage en centres de données en dehors de Luzon.

Le parc technologique Narra dans la Nouvelle ville de Clark illustre la décentralisation délibérée : son installation de 300 MW exploite les énergies renouvelables et la proximité d'un aéroport international, tandis que le réseau de terminaux à très petite ouverture (VSAT) du DICT fournit une connectivité satellite de secours pour la résilience aux catastrophes. Ces projets élargissent la portée géographique, garantissant que le marché philippin du stockage en centres de données n'est pas surexposé aux risques centrés sur Metro Manille tout en continuant à bénéficier des économies d'échelle.

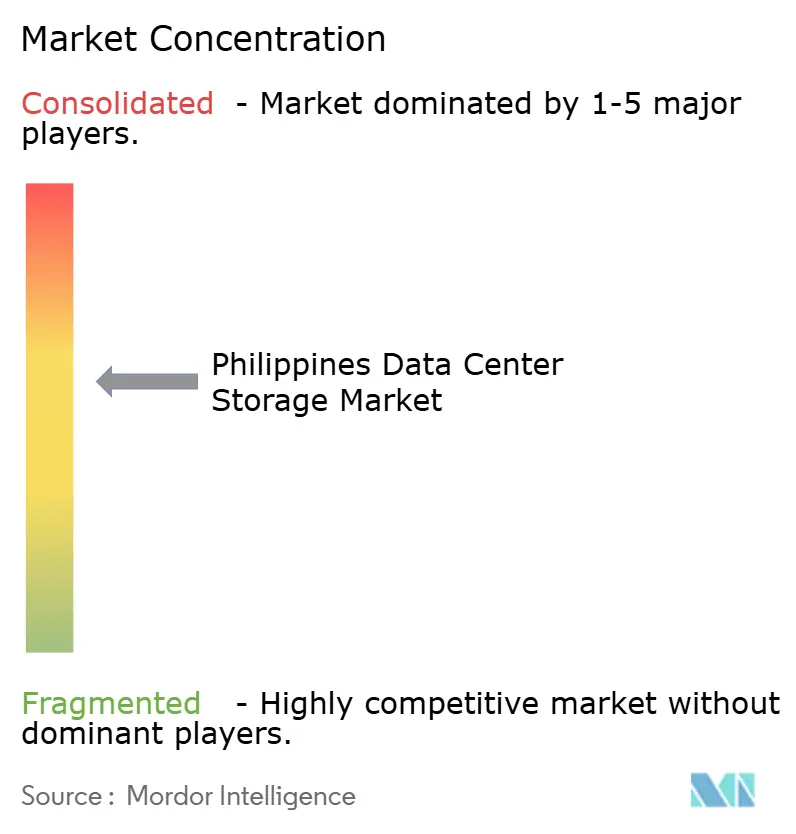

Paysage concurrentiel

Le marché est modérément fragmenté. Dell détient 29,2 % des revenus de stockage d'entreprise externe avec les baies PowerStore et PowerMax, soutenues par des feuilles de route de réduction des données et NVMe. NetApp maintient une part de 8,3 % en s'appuyant sur ONTAP, Keystone STaaS et les intégrations cloud-natives, tandis que Pure Storage gagne en dynamique dans le tout flash grâce à des abonnements basés sur Evergreen qui ont progressé de 22 % au troisième trimestre de l'exercice 2025. Collectivement, les trois premiers représentent environ 37,5 % des dépenses, laissant de la place à HPE, Huawei, Hitachi Vantara et aux intégrateurs de systèmes locaux.

La différenciation stratégique se concentre désormais sur les architectures optimisées pour l'IA telles que les disques HAMR de 3 To par plateau de Seagate pour les données froides et la scission de Western Digital qui aligne les modèles économiques sur des trajectoires distinctes pour le flash et les disques. Les partenaires locaux associent ces technologies mondiales à des services de conseil en conformité pour naviguer dans les règles de localisation de la BSP. Les niches de stockage en périphérie pour l'industrie manufacturière et les offres robustes de reprise après sinistre en tant que service (DRaaS) pour les agences gouvernementales représentent des opportunités d'espace blanc ouvertes.

Les auto-constructions des hyperscaleurs ajoutent un niveau captif : PLDT, Globe et Narra intègrent chacun des baies flash sur site avec des magasins d'objets propriétaires, réduisant la part disponible pour les fournisseurs traditionnels tout en créant une traction pour les composants et les services. Par conséquent, les partenariats plutôt que les ventes de produits purs deviennent le principal mouvement de mise sur le marché dans le marché philippin du stockage en centres de données.

Acteurs leaders du secteur philippin du stockage en centres de données

Dell Inc.

Huawei Technologies Co. Ltd.

Hewlett Packard Enterprise Company

Lenovo Group Limited

NetApp, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Equinix a finalisé l'acquisition de trois installations à Manille pour 100 millions USD, ajoutant 1 000 baies neutres pour les opérateurs pour soutenir l'économie numérique de 45 milliards USD

- Février 2025 : Le DICT a lancé l'application eGovPH intégrant 30 services d'agences, élargissant la demande de backends de stockage consolidés

- Décembre 2024 : Pure Storage a enregistré un chiffre d'affaires de 831,1 millions USD au troisième trimestre de l'exercice 2025, en hausse de 9 %, avec une croissance des abonnements de 22 % via Evergreen//One et Evergreen//Flex

- Décembre 2024 : Seagate a expédié les premiers HDD HAMR de 30 To au monde, ciblant des baies à l'échelle du pétaoctet économes en énergie

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché philippin du stockage en centre de données comme l'ensemble du matériel, des logiciels intégrés et des outils de gestion qui stockent, protègent et récupèrent des informations numériques dans des centres de données construits à cet effet dans tout le pays, couvrant les sous-systèmes SAN, NAS, DAS, objet et bande. Nous suivons les dépenses générées par les salles de colocation, les campus à grande échelle et les sites d'entreprise captifs, converties en revenus pour l'utilisateur final.

Exclusion du champ d'application : Les équipements de périphérie installés dans les succursales ou les micro-sites au niveau de la rue ne sont pas pris en compte dans ce décompte.

Aperçu de la segmentation

- Par technologie de stockage

- Stockage en réseau (NAS)

- Réseau de stockage (SAN)

- Stockage à connexion directe (DAS)

- Stockage objet et sur bande

- Par type de stockage

- Baies HDD traditionnelles

- Baies tout flash (AFA)

- Stockage hybride

- Par type de centre de données

- Installations de colocation

- Hyperscaleurs / Fournisseurs de services cloud

- Entreprise et périphérie

- Par utilisateur final

- Informatique et télécommunications

- BFSI

- Gouvernement et secteur public

- Médias et divertissement

- Santé et sciences de la vie

- Industrie manufacturière

- Par facteur de forme

- Monté en baie

- Lame et modulaire

- Désagrégé / Composable

- Par interface

- SAS / SATA

- NVMe

- Canal de fibre et iSCSI

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor s'entretiennent avec les chefs d'exploitation des installations, les responsables des canaux de distribution des équipementiers de stockage et les architectes en nuage à Manille, Clark, Cebu et Davao pour vérifier les taux d'utilisation, la dispersion des prix et la pénétration de la technologie flash. De courtes enquêtes en ligne auprès d'acheteurs d'informatique d'entreprise permettent de combler les lacunes résiduelles concernant la composition des charges de travail et les cycles de rafraîchissement.

Recherche documentaire

Nous commençons par cartographier la réserve adressable en consultant les bulletins de capacité du ministère des technologies de l'information et des communications, les rapports sur l'économie numérique de la Bangko Sentral, les statistiques sur l'électricité du National Grid et les notes d'information de l'Asia Cloud Computing Association. Les registres d'expédition de Volza et les codes du Bureau des douanes révèlent les volumes d'importation de disques et de baies flash, tandis que les tendances en matière de brevets de Questel signalent l'adoption de la technologie NVMe-over-Fabrics. Nos analystes exploitent les rapports annuels, les dossiers des investisseurs et les actualités de Dow Jones Factiva, puis vérifient la santé des fournisseurs dans D&B Hoovers, afin de s'assurer que l'image est à jour. Ces exemples sont illustratifs ; de nombreuses autres sources soutiennent la collecte, la validation et la clarification.

Dimensionnement du marché et prévisions

Un modèle descendant s'appuie sur les mégawatts de charge informatique installée, la densité de stockage moyenne par rack et les valeurs des factures d'importation, qui sont ensuite recoupées par des récapitulatifs ascendants sélectifs des expéditions des fournisseurs. Des variables clés telles que le pipeline de construction hyperscale, la tarification des SSD, les statuts de localisation des données, le trafic numérique lié au PIB et la croissance du nombre d'abonnés à la 5G alimentent une régression multivariée qui projette la demande jusqu'en 2030. En l'absence de données sur les expéditions, des références régionales pondérées sont établies sur la base d'informations primaires locales.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des drapeaux d'anomalie automatisés, à un examen par les pairs et à l'approbation de l'analyste principal. Les chiffres sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des événements tels qu'une installation de plus de 10 MW sont mis en service. Un balayage final est effectué juste avant la publication.

Pourquoi la base de stockage du centre de données philippin de Mordor inspire la confiance

Les estimations publiées divergent souvent parce que les entreprises ne sont pas d'accord sur ce qui est considéré comme des dépenses de stockage et sur la rapidité avec laquelle la technologie flash supplante les supports en rotation. Notre champ d'application discipliné et notre mise à jour annuelle nous permettent de rester centrés, alors que certains éditeurs s'appuient sur des enquêtes ponctuelles ou des ensembles d'infrastructures groupées.

Les principaux facteurs d'écart comprennent l'inclusion de serveurs et de matériel de mise en réseau, l'utilisation de substituts d'investissement dans la construction ou l'accent mis uniquement sur les revenus des services.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,68 B (2025) | Renseignements sur le Mordor | |

| USD 0,63 B (2024) | Conseil régional A | Regroupement de l'ensemble de l'infrastructure informatique, et non du seul stockage |

| USD 4,73 B (2024) | Journal professionnel B | Augmentation des dépenses liées aux installations, à l'électricité et à l'immobilier |

| USD 0,15 B (2024) | Conseil mondial A | Reprend uniquement les revenus des services de colocation |

La comparaison montre que notre base de référence équilibrée et transparente se situe entre des vues étroites de services uniquement et des totaux d'infrastructures étendus, donnant aux décideurs un chiffre fiable qui remonte à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché philippin du stockage en centres de données en 2026 ?

Le marché s'établit à 0,75 milliard USD en 2026 et devrait atteindre 1,22 milliard USD d'ici 2031, reflétant un TCAC de 10,18 %.

Quelle technologie de stockage connaît la croissance la plus rapide ?

Le stockage objet et sur bande est en tête de la croissance avec un TCAC de 12,02 %, les données non structurées provenant des applications d'IA, de diffusion en continu et d'IoT s'accélérant.

Pourquoi les hyperscaleurs investissent-ils massivement aux Philippines ?

Les règles de localisation des données, les incitations du DICT et les nouveaux câbles sous-marins réduisent la latence et créent des conditions favorables pour les nœuds cloud régionaux.

Quel est le principal défi auquel font face les entreprises locales qui adoptent le stockage flash ?

Le capex initial élevé reste le principal obstacle, bien que les modèles de stockage en tant que service (Storage-as-a-Service) par abonnement facilitent cette barrière.

Dernière mise à jour de la page le: