Taille et part du marché du stockage dans les centres de données en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

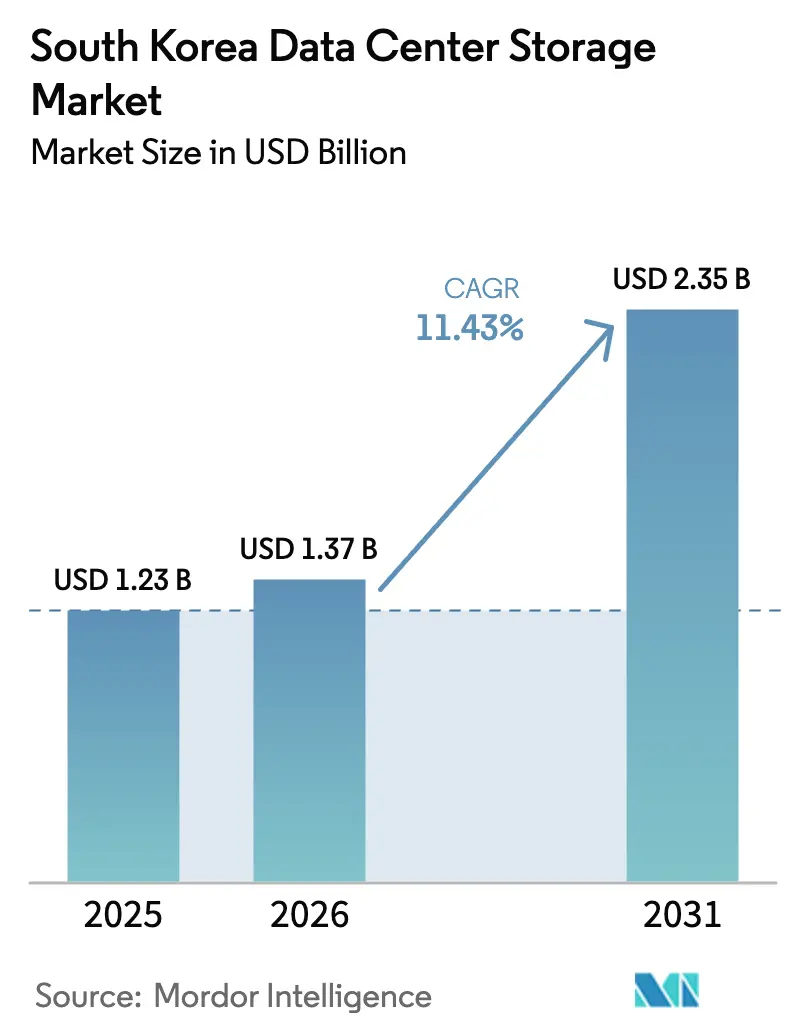

| Taille du marché de l'année de base (2025) | 1.23 Milliards de dollars |

| Taille du Marché (2026) | 1.37 Milliards de dollars |

| Taille du Marché (2031) | 2.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage dans les centres de données en Corée du Sud par Mordor Intelligence

Le marché du stockage dans les centres de données en Corée du Sud était évalué à 1,23 milliard USD en 2025 et devrait progresser de 1,37 milliard USD en 2026 pour atteindre 2,35 milliards USD d'ici 2031, à un TCAC de 11,43 % durant la période de prévision (2026-2031). L'essor des charges de travail liées à l'intelligence artificielle et aux infrastructures hyperscale, un vaste programme d'investissement dans les semi-conducteurs, ainsi que la politique gouvernementale ' Cloud en premier ' redéfinissent ensemble les choix d'architecture de stockage pour les entreprises et les fournisseurs de services cloud bloomberg.com. La solidité de la production nationale de NAND permet aux fournisseurs coréens de commercialiser des solutions flash à haute densité plus tôt que leurs concurrents étrangers, comprimant le coût par téraoctet et orientant les acheteurs vers des configurations entièrement flash et NVMe. Dans le même temps, les goulets d'étranglement du réseau électrique autour de Séoul et le durcissement des règles de la loi sur la protection des informations personnelles (PIPA) ajoutent à la fois urgence et complexité au choix de sites pour les centres de données. La volatilité de la chaîne d'approvisionnement - les prix des SSD d'entreprise ont augmenté de 20 à 25 % en 2024 - contraint les directeurs des systèmes d'information à équilibrer les gains de performance avec la discipline en matière de dépenses d'investissement (CAPEX), même alors que la taille des modèles d'IA continue de s'accroître.

Principaux enseignements du rapport

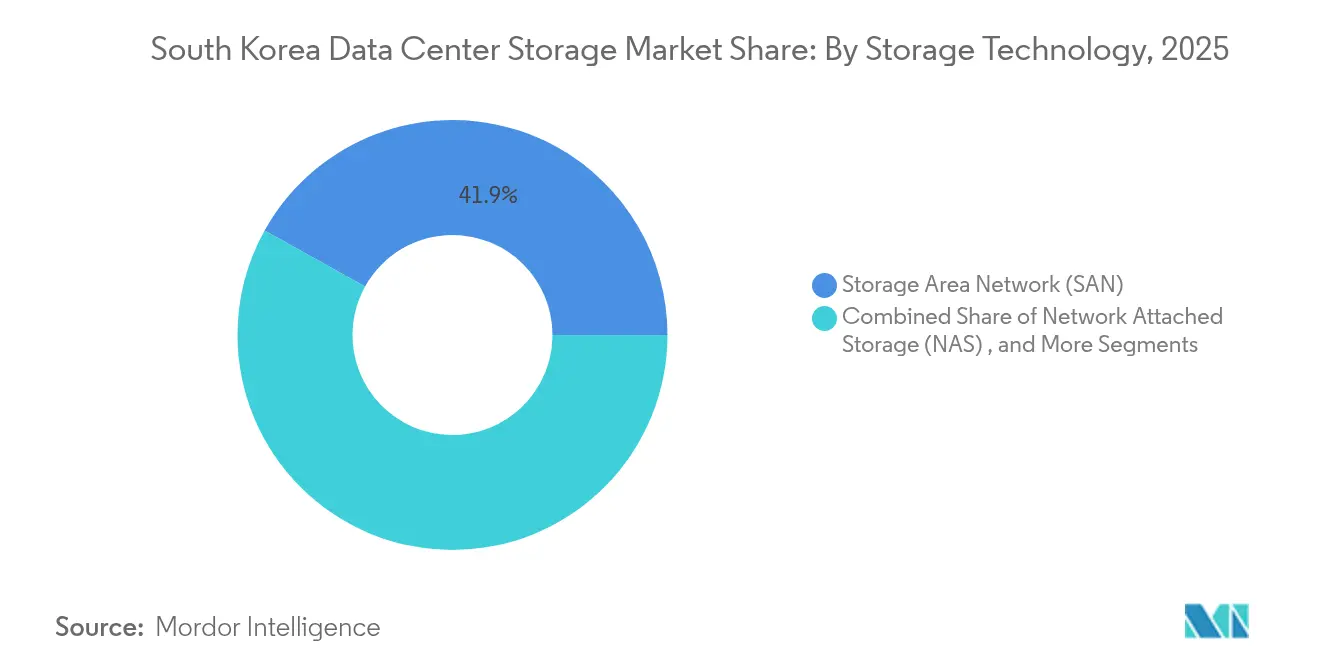

- Par technologie de stockage, le Réseau de Stockage (SAN) détenait 41,92 % de la part de marché du stockage dans les centres de données en Corée du Sud en 2025, tandis que le stockage objet et sur bande devrait progresser à un TCAC de 12,88 % jusqu'en 2031.

- Par type de stockage, les baies HDD traditionnelles représentaient 46,32 % de la taille du marché du stockage dans les centres de données en Corée du Sud en 2025 ; les baies entièrement flash progressent à un TCAC de 13,85 % jusqu'en 2031.

- Par type de centre de données, les installations de colocation menaient avec une part de revenus de 54,12 % en 2025 ; les déploiements chez les hyperscalers et les fournisseurs de services cloud enregistrent le TCAC le plus rapide à 16,74 % jusqu'en 2031.

- Par utilisateur final, les technologies de l'information et les télécommunications ont capté 36,78 % de la part de marché du stockage dans les centres de données en Corée du Sud en 2025, tandis que les soins de santé et les sciences de la vie affichent un TCAC de 14,12 % jusqu'en 2031.

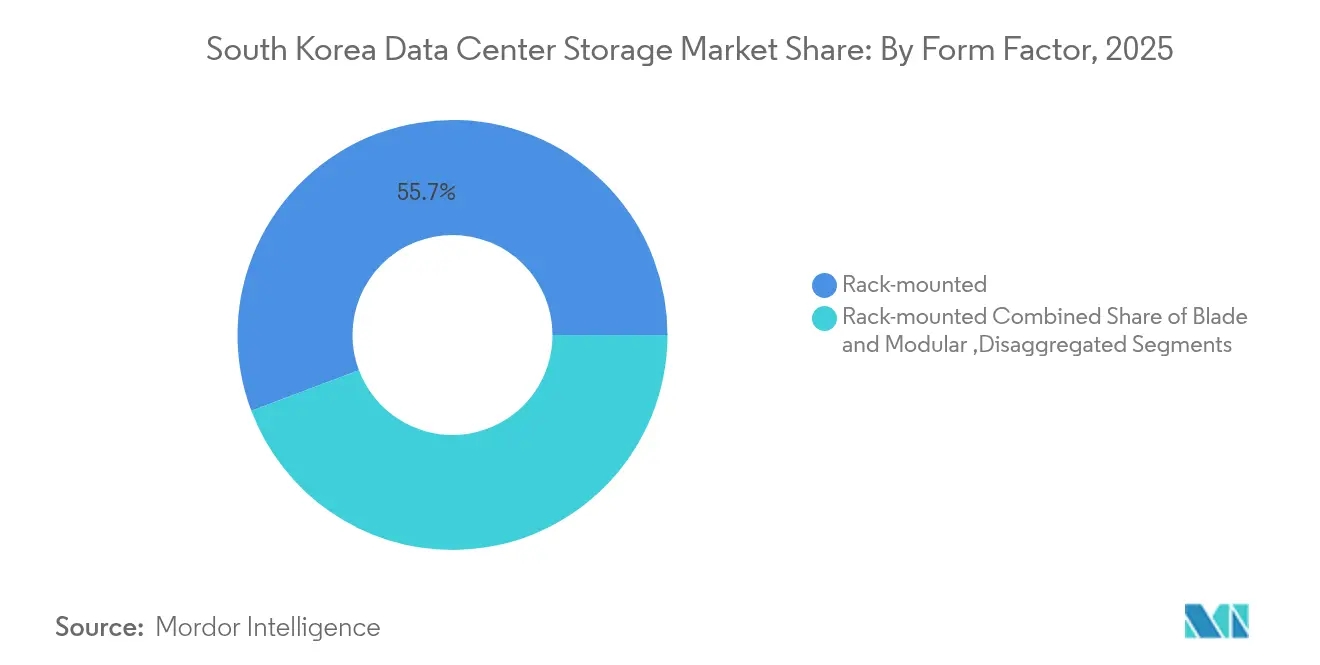

- Par facteur de forme, les systèmes montés en rack dominaient avec une part de 55,74 % en 2025 ; le stockage désagrégé et composable devrait progresser à un TCAC de 15,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du stockage dans les centres de données en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de l'infrastructure informatique | 2.8% | National, concentré dans le couloir Séoul-Incheon | Moyen terme (2-4 ans) |

| Augmentation des investissements dans les centres de données hyperscale | 3.2% | Mondial, avec un accent sur les provinces de Jeollanam-do et de Gyeonggi | Long terme (≥ 4 ans) |

| Transition rapide vers les baies entièrement flash | 2.1% | National, porté par les secteurs financier et des télécommunications | Court terme (≤ 2 ans) |

| Essor des charges de travail IA/ML et big data | 2.9% | National, avec répercussions sur les centres de données régionaux | Moyen terme (2-4 ans) |

| Mix nucléaire-renouvelable sécurisant la capacité | 1.4% | Modernisation du réseau national | Long terme (≥ 4 ans) |

| Émergence des micro-centres de données en périphérie dans les déploiements de villes intelligentes | 1.1% | Centres urbains, à partir de Songdo et en expansion | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'infrastructure informatique

L'allocation gouvernementale de 938,6 milliards KRW (678 millions USD) pour son programme de Gouvernement à Plateforme Numérique migre 10 000 systèmes publics vers des architectures cloud-native, alimentant des appels d'offres de stockage multi-pétaoctets dans l'ensemble des ministères.[1]Samsung SDS, "Digital Platform Government 2025 Budget Briefing", samsungsds.com Quatre-vingt-quinze pour cent des principaux fabricants prévoient désormais des dépenses en intelligence artificielle dans un délai de cinq ans, ce qui ancre une demande soutenue pour les systèmes montés en rack à mesure que les usines modernisent leurs infrastructures technologiques opérationnelles (OT) et informatiques (IT). Les unités en rack captent encore 56,2 % des parts car elles offrent un déploiement prévisible et une facilité de maintenance dans les centres de données existants. Cette expansion soutient également une demande accrue pour le stockage défini par logiciel, les organismes publics insistant sur des outils d'orchestration à standards ouverts qui pérennisent les stratégies multi-cloud.

Augmentation des investissements dans les centres de données hyperscale

Le projet Stock Farm Road d'une valeur de 35 milliards USD à Jeollanam-do, dimensionné pour 3 GW, illustre la volonté de la Corée d'ancrer le plus grand cluster de calcul IA d'Asie et absorbera à lui seul un stockage objet à l'échelle de l'exaoctet dès le premier jour. Sur le plan national, le campus GAK Sejong de Naver (294 000 m²) et les constructions gigawatt de SK Telecom resserrent le pipeline pour les niveaux de stockage sur bande et d'archivage profond, ce qui explique le TCAC de 13,2 % désormais prévu pour le stockage objet et sur bande. Les hyperscalers dictent des schémas de stockage désagrégé afin que les fermes de GPU puissent passer de l'entraînement à l'inférence sans mises à niveau lourdes, accélérant les feuilles de route des fournisseurs pour les équipements NVMe-over-Fabrics composables.

Transition rapide vers les baies entièrement flash

Après que Samsung ait relevé les prix des SSD d'entreprise de 20 à 25 % en 2024, les directeurs des systèmes d'information ont calculé que les pénalités de performance des infrastructures hybrides surpassaient la prime de construction neuve, faisant pencher l'adoption vers le stockage entièrement flash malgré les coûts inflationnistes du silicium.[2]The Register, "Samsung SSD Prices Jump 25% for Enterprises", theregister.com Le déploiement ICN10 de KakaoBank a réduit la latence des analyses de fraude à moins de 1 ms en standardisant sur le flash, un cas qui circule désormais largement parmi les homologues coréens du secteur bancaire, financier et des assurances (BFSI) cdotrends.com. Le V-NAND 400 couches de Samsung offre des bonds de densité en paliers qui maintiennent le coût total de possession (TCO) sous contrôle, même pour les clusters d'inférence à latence critique. Ces facteurs conjugués alimentent une prévision de TCAC flash de 14,4 % malgré les contraintes pesant sur les dépenses d'investissement.

Essor des charges de travail IA/ML et big data

Le modèle de langage de grande taille (LLM) médical coréen de l'Hôpital universitaire national de Séoul a ingéré 38 millions de notes cliniques, poussant les fournisseurs de stockage à garantir un débit en ligne pour les pipelines de données structurées et non structurées.[3]MobiHealthNews, "Seoul National University Hospital Trains Medical LLM on 38 Million Records", mobihealthnews.com Naver a comparé JuiceFS à Alluxio et a sélectionné le premier pour sa conformité POSIX afin de rationaliser les clusters d'entraînement GPU de 1 000 nœuds, illustrant comment les couches logicielles orientent les choix matériels. Les livraisons d'interfaces NVMe progressent désormais à un TCAC de 14,6 % alors que les praticiens de l'IA saturent les voies PCIe 5.0 en quête d'une cadence de mise à jour des modèles plus élevée storage-newsletter.com. Pure Storage et SK Hynix démontrent que le flash QLC peut réduire la consommation d'énergie de 40 % tout en maintenant la bande passante d'inférence IA, un argument clé pour les directeurs financiers des centres de données qui raccourcit les fenêtres de retour sur investissement.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX initial élevé pour les baies d'entreprise | -1.8% | National, affectant particulièrement l'adoption par les PME | Court terme (≤ 2 ans) |

| Contraintes d'alimentation électrique au niveau du réseau | -2.1% | Zone métropolitaine de Séoul et zones industrielles | Moyen terme (2-4 ans) |

| Durcissement des lois coréennes sur la souveraineté des données | -1.2% | National, avec restrictions sur les flux de données transfrontaliers | Long terme (≥ 4 ans) |

| Cycles de prix volatils du NAND/DRAM | -1.6% | Impact de la chaîne d'approvisionnement mondiale sur les achats locaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé pour les baies d'entreprise

La hausse des prix des composants mémoire a fait bondir la DDR4 de 50 % en 2025 et a amplifié les majorations de prix des SSD, allongeant les délais de retour sur investissement pour les projets pilotes de smart factory destinés aux PME, malgré les subventions gouvernementales. Le Groupe LS illustre bien cette contrainte : les budgets de déploiement IoT ont grimpé à 1,13 milliard KRW (817 000 USD) par site, mettant à l'écart les fournisseurs sous-capitalisés, même si les grandes entreprises accélèrent leurs déploiements flash. Sans solutions de crédit-bail intermédiaire ou d'alternatives en mode OPEX, les écarts d'adoption pourraient persister, réduisant le TCAC de 1,8 point de pourcentage en 2026-2027.

Contraintes d'alimentation électrique au niveau du réseau

La demande d'électricité des centres de données doublera d'ici 2030, mais la dette de KEPCO de 202,5 billions KRW (146 milliards USD) en 2023 laisse une marge de manœuvre limitée pour la modernisation des sous-stations. Les sites autour de Séoul font déjà face à des moratoires sur les nouvelles salles de plus de 30 MW, obligeant les opérateurs à prospecter des régions plus coûteuses ou à co-construire des capacités en énergies renouvelables captives. Le projet pilote hydrogène de Samsung avec Korea Southeast Power est prometteur mais intensif en capital, de sorte que les ajouts de capacité à court terme risquent d'être retardés, amputant encore 2,1 points de pourcentage de la croissance globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de stockage : La domination du SAN face à la disruption du stockage objet

Le SAN a conservé une part de 41,92 % du marché du stockage dans les centres de données en Corée du Sud en 2025, car les charges de travail financières et télécom critiques privilégient toujours la latence déterministe fournie par les infrastructures Fibre Channel. L'arrivée du V-NAND 400 couches permet aux fabricants de baies de livrer des étagères pétaoctets qui s'intègrent dans les plans de rack existants sans consommation électrique excessive, une caractéristique qui maintient le SAN dans la course pour les conteneurs à état persistant et les parcs de machines virtuelles. En revanche, les hyperscalers commandent en masse des dépôts objets à code d'effacement pour alimenter les modèles de transformeurs, ce qui tire un TCAC de 12,88 % pour cette catégorie jusqu'en 2031. Comme les points de contrôle de modèles et les corpus d'entraînement ont la plus longue durée de vie, les opérateurs se tournent vers des niveaux froids à faible coût - souvent des HDD ou des bandes frontées par des caches SSD - pour étendre les fenêtres de TCO.

Le stockage objet gagne également du terrain dans les entreprises réglementées qui exécutent désormais des analyses sur les flux de clics et les données IoT différés des niveaux de performance. Le campus GAK Sejong de Naver illustre ce mélange : SAN adossé au flash pour les index de recherche à fort trafic, buckets objet pour l'entraînement IA et l'origine CDN. Samsung SDS déploie la même architecture dans son cloud public, proposant des jeux de données quasi-ligne à la moitié du coût par téraoctet par rapport au SAN. Étant donné que les chaînes d'approvisionnement se situent à quelques kilomètres seulement des usines d'assemblage de Gyeonggi, les intégrateurs locaux peuvent prototyper des contrôleurs personnalisés plus rapidement que leurs concurrents étrangers. Sur l'horizon de prévision, les déploiements hybrides - fronts SAN fusionnés avec des backends objet - sous-tendront des politiques de cycle de vie des données qui tempèrent les pics de coûts tout en maintenant les pipelines d'inférence actifs.

Par type de stockage : Les baies entièrement flash s'accélèrent malgré les pressions sur les coûts

Les baies HDD traditionnelles détenaient encore 46,32 % de la taille du marché du stockage dans les centres de données en Corée du Sud en 2025, les lacs de données froides et les archives de conformité restant attachés à l'économie des supports rotatifs. Pourtant, les schémas d'adoption de l'IA montrent que chaque GPU ajouté multiplie le besoin d'IOPS soutenues ; ainsi, les livraisons de stockage entièrement flash progressent à un TCAC de 13,85 % jusqu'en 2031. Le propre service cloud élastique de Samsung a réduit les temps d'époque d'entraînement de modèles de 35 % après avoir remplacé les plateaux hybrides par des modules Pure Storage DirectFlash basés sur QLC, validant le calcul du TCO énergétique même avec un prix premium des SSD.

L'élan du flash bénéficie des engagements carbone du gouvernement : les nouvelles salles de centres de données doivent démontrer une réduction d'au moins 40 % de la consommation d'énergie par rapport aux niveaux de référence de 2022, et l'avantage en watts par téraoctet du flash aide à satisfaire ces audits. L'écart de coût se réduit à mesure que les cellules QLC à 4 bits et l'empilement 3D dépassent les 400 couches, réduisant considérablement le coût par gigaoctet dans les usines nationales. Les baies hybrides restent des solutions intermédiaires populaires, combinant HDD SATA et cache NVMe là où les charges de travail présentent des pics d'entrées/sorties saisonniers. À terme, les moteurs de hiérarchisation intra-baie retireront discrètement les plateaux HDD, faisant progressivement évoluer le ratio vers des empreintes à dominante flash d'ici la fin de la décennie.

Par type de centre de données : Les hyperscalers conduisent la transformation de l'infrastructure

Les installations de colocation ont contribué à hauteur de 54,12 % des revenus facturés en 2025, car les entreprises nationales considèrent toujours la location à faibles dépenses d'investissement comme la norme, et les régimes fiscaux récompensent la location en gros. Néanmoins, les hyperscalers affichent le TCAC le plus élevé à 16,74 % ; Alphabet, Microsoft et Amazon s'empressent de créer des enclaves souveraines conformes aux contraintes de la PIPA coréenne tout en maintenant le temps aller-retour réseau sous 30 ms vers Tokyo. La taille du marché du stockage dans les centres de données en Corée du Sud liée aux hyperscalers pourrait dépasser 1,19 milliard USD d'ici 2031 si le projet de 3 GW à Jeollanam-do reste dans les délais.

Les opérateurs à cette échelle abandonnent les châssis monolithiques au profit de racks ouverts et de stockage désagrégé composable regroupé dans des allées GPU refroidies par liquide. Samsung SDS, LG CNS et Megazone Cloud tirent parti des contrats d'approvisionnement locaux pour répondre aux demandes de personnalisation - infrastructures NVMe-oF, pods HDD hermétiques, ou silos de bandes avec supports baryum-ferrite. Des micro-sites en périphérie émergent le long des hubs 5G où les budgets de latence descendent en dessous de 5 ms pour la télémétrie des véhicules autonomes ; ces déploiements privilégient encore les boîtiers flash en attachement direct compte tenu des contraintes de coût et d'espace.

Par utilisateur final : Le secteur de la santé s'impose comme leader de croissance tiré par l'IA

Les clients des technologies de l'information et des télécommunications ont continué de capter 36,78 % de la part de marché du stockage dans les centres de données en Corée du Sud en 2025, ancrant les charges de travail vidéo OTT gourmandes en bande passante et les cœurs 5G. Pourtant, les hôpitaux et les laboratoires de génomique affichent le TCAC le plus remarquable à 14,12 %, dopé par l'imagerie multimodale et les diagnostics par modèles de langage de grande taille (LLM). L'Hôpital universitaire national de Séoul a à lui seul ajouté 12 Po de capacité en niveau flash en 2025 pour héberger des clichés radiologiques anonymisés destinés à des projets pilotes d'apprentissage fédéré.

Les régulateurs ouvrent des voies cloud pour les données de santé dé-identifiées, incitant les prestataires à adopter des environnements hybrides où les identifiants sensibles des patients restent sur site tandis que les artefacts de modèles résident dans des régions publiques conformes. Les entreprises du secteur BFSI emboîtent le pas, en adoptant une micro-segmentation à confiance zéro qui cloisonne les données à caractère personnel (PII) sur le SAN en niveau flash tout en transférant les archives de risque Monte Carlo vers des niveaux froids objet hors site. Collectivement, la diversification verticale protège les fournisseurs des cycles d'investissement des télécommunications, assurant des flux de revenus élargis.

Par facteur de forme : L'architecture désagrégée prend de l'élan

Les unités de stockage montées en rack ont conservé 55,74 % des réservations en 2025 - les modernisations de l'existant favorisent encore les rails à emboîtement - mais les lames désagrégées bondissent à un TCAC de 15,52 % sous la pression des hyperscalers. Compute Express Link (CXL) et NVMe-oF permettent aux opérateurs de regrouper le flash comme ressource de tissu fongible, se traduisant par une utilisation des disques améliorée de 30 à 40 % lors des lancements de modèles. Samsung a fait la démonstration de la composabilité CXL 2.0 à MemCon 2024, reliant 32 nœuds de calcul à une étagère flash partagée de 2 Po via 256 voies PCIe 5.0, une topologie qui entre désormais en phase d'essais en volume.

Les systèmes lames continuent d'assurer un rôle de niche dans les châssis gouvernementaux où les listes de fournisseurs verrouillent les spécifications ; cependant, les blocs de refroidissement liquide et les échangeurs thermiques en porte arrière rendent les lames haute densité sûres même à 60 kW/rack, une nécessité pour les racks IA à ICN10. Sur l'horizon de prévision, les piles d'orchestration définies par logiciel feront abstraction des facteurs de forme physiques, mais la scalabilité à faibles dépenses d'investissement de la composabilité propulse sa part dans les nouvelles salles.

Par interface : L'adoption du NVMe s'accélère pour les charges de travail IA

Le SAS/SATA conservait 47,05 % du mix d'interfaces en 2025 grâce à sa gestion des erreurs éprouvée et à l'aisance des équipes opérationnelles avec le remplacement à chaud. Mais chaque génération de PCIe double la bande passante des voies, et les conceptions NVMe exclusives progressent à un TCAC de 14,28 % jusqu'en 2031. Le SSD NVMe 2.0 PCIe 5.0 Samsung 9100 PRO atteint 14 Go/s en lectures séquentielles, en faisant le standard de facto pour le stockage temporaire local des GPU pendant l'entraînement des modèles de transformeurs.

Le Fibre Channel soutient les clusters de mainframes et de correspondance de transactions nécessitant des liaisons déterministes sans perte, mais sa feuille de route incrémentale stagne par rapport au PCIe. L'iSCSI persiste pour les réseaux de stockage NAS départementaux sur abonnement sur des topologies 25 GbE. À l'avenir, les superpositions NVMe-TCP et NVMe-RoCE brouillleront les frontières entre la sémantique des blocs et des fichiers, offrant aux développeurs une API uniforme entre les niveaux et les sites.

Analyse géographique

Le marché du stockage dans les centres de données en Corée du Sud est fortement concentré dans le couloir Séoul-Incheon, où se regroupent les bourses financières, les cœurs de réseaux de télécommunications et les points d'échange Internet. Les propriétaires d'installations de colocation y rapportent un taux d'occupation de 92 %, laissant des primes foncières et sur les mégawatts qui orientent les nouvelles constructions vers Sejong ou Pyeongtaek. Le campus GAK Sejong de Naver s'étend sur 294 000 m² et ancre 65 exaoctets de capacité, signalant la manière dont les villes secondaires évoluent une fois que les raccordements au réseau électrique et les routes de fibre noire se concrétisent.

Le campus IA de 35 milliards USD et 3 GW de Jeollanam-do déplacera le centre de gravité vers le sud d'ici 2028 et pourrait à lui seul augmenter la taille du marché local du stockage dans les centres de données en Corée du Sud de 420 millions USD dans les cycles de remplacement en régime permanent. Les planificateurs régionaux facilitent les concessions foncières et les garanties de charge nucléaire de base pour compenser les pénalités de latence métropolitaine, tandis que KEPCO intègre des liaisons haute tension 765 kV dans les zones côtières. Le long de la mer Jaune, le réseau de ville intelligente de Songdo intègre des micro-centres de données Rittal aux intersections, chacun hébergeant 120 To pour la rétention de données lidar de trafic et de vidéosurveillance.

Les frictions liées aux flux de données transfrontaliers influencent le choix d'implantation : les nouveaux amendements à la PIPA exigent que les exceptions de résidence fassent l'objet d'audits de confidentialité trimestriels, ce qui amène les éditeurs de logiciels en tant que service (SaaS) étrangers à s'appuyer sur des zones de disponibilité souveraines locales avec une gestion transparente des clés. Les liaisons de câbles sous-marins vers Los Angeles et Singapour restent robustes, mais les architectes d'entreprise adoptent désormais des schémas actif-actif multirégionaux qui maintiennent les données à caractère personnel des utilisateurs (PII) ancrées en Corée, même lorsque les micro-services sans état itinèrent, une nuance qui profite aux opérateurs cloud nationaux.

Paysage concurrentiel

La rivalité sur le marché s'intensifie alors que les équipementiers mondiaux s'affrontent contre les géants coréens de la mémoire intégrés verticalement. Samsung et SK Hynix fabriquent non seulement du NAND et de la DRAM, mais regroupent de plus en plus les contrôleurs et les micrologiciels, leur permettant d'ajuster les profils de qualité de service (QoS) pour l'inférence IA bien plus rapidement que Dell Technologies ou HPE ne peuvent itérer. Les cinq premiers fournisseurs représentaient conjointement environ 62 % des revenus de 2024, une position qui laisse encore de la place pour des perturbateurs dans les domaines des infrastructures composables et des baies en périphérie.

Les intégrateurs nationaux bénéficient du statut de fournisseur privilégié sur les lots de migration vers le cloud gouvernemental : Samsung SDS a enregistré une croissance de 35,3 % en glissement annuel du chiffre d'affaires de son segment cloud au troisième trimestre 2024, portée par les contrats du programme de Gouvernement à Plateforme Numérique. Megazone Cloud vise une introduction en bourse de 7 milliards USD pour financer davantage de zones de disponibilité souveraines, mettant sous pression les fournisseurs de services cloud mondiaux pour qu'ils localisent leurs services et soumissionnent avec des partenaires intégrateurs de systèmes locaux. Dans le même temps, Pure Storage a ouvert un pôle de recherche et développement à Séoul et a concédé sous licence des puces QLC de SK Hynix, renforçant les liens symbiotiques entre la propriété intellectuelle de systèmes étrangers et les feuilles de route de silicium coréennes.

Les opportunités d'espace blanc se concentrent sur des appliances de stockage spécifiques à l'IA qui ingèrent des jeux de données à l'échelle des pétaoctets dans des superpods GPU sans sursouscription réseau. Penguin Solutions a utilisé l'investissement en capital de 200 millions USD de SK Telecom pour co-concevoir de telles appliances autour d'infrastructures 800 GbE, se taillant une niche face aux équipementiers grand public. Les entrants en mode stockage défini par logiciel comme VAST Data et Weka établissent des accords de canal avec LG CNS pour compléter les acteurs historiques matériels, garantissant un secteur fragmenté mais riche en innovation.

Leaders du secteur du stockage dans les centres de données en Corée du Sud

Dell Inc.

Hewlett Packard Enterprise

NetApp Inc.

Huawei Technologies Co. Ltd.

Hitachi Vantara LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Pure Storage et SK Hynix ont annoncé un partenariat stratégique pour co-développer des modules flash QLC destinés aux clusters IA hyperscale, associant le QLC 232 couches de SK Hynix au logiciel DirectFlash.

- Mai 2025 : SK Hynix a dévoilé la prochaine génération de mémoire pour serveurs IA lors du DTW 2025, mettant en avant la Mémoire à Haute Bande Passante (HBM) empilée et les niveaux de cache basés sur le flash pour une latence d'inférence réduite.

- Février 2025 : Le groupe Stock Farm Road a signé un protocole d'accord de 35 milliards USD pour construire un centre de données IA de 3 GW à Jeollanam-do, visant une livraison en 2028.

- Janvier 2025 : Penguin Solutions, SK Telecom et SK Hynix ont formé une coentreprise tripartite pour commercialiser des racks intégrés de centres de données IA dans le monde entier.

- Janvier 2025 : Penguin Solutions, SK Telecom et SK Hynix ont formé une coentreprise tripartite pour commercialiser des racks intégrés de centres de données IA dans le monde entier.

- Décembre 2024 : Samsung a commencé la production en masse de NAND 3D à 321 couches, doublant la densité par rapport aux nœuds précédents.

- Novembre 2024 : Samsung s'est associé à Korea Southeast Power sur un prototype de centre de données alimenté à l'hydrogène pour réduire la consommation du réseau électrique et les émissions de portée 2.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché sud-coréen du stockage dans les centres de données comme le revenu généré au sein des installations nationales neutres vis-à-vis des opérateurs, en nuage et des entreprises, par les baies, les bandes, les plateformes d'objets et les logiciels de gestion associés qui stockent, répliquent et protègent les charges de travail numériques. Les données hébergées dans les succursales, les appareils grand public ou les régions de cloud public situées en dehors de la Corée restent en dehors de notre périmètre.

Exclusion du champ d'application : Les supports amovibles, les clés USB et les services de sauvegarde offshore sont exclus.

Aperçu de la segmentation

- Par technologie de stockage

- Stockage en Réseau (NAS)

- Réseau de Stockage (SAN)

- Stockage en Attachement Direct (DAS)

- Stockage Objet et sur Bande

- Par type de stockage

- Baies HDD Traditionnelles

- Baies Entièrement Flash (AFA)

- Stockage Hybride

- Par type de centre de données

- Installations de Colocation

- Hyperscalers/Fournisseurs de Services Cloud

- Entreprise et Périphérie

- Par utilisateur final

- Technologies de l'Information et Télécommunications

- BFSI

- Gouvernement et Secteur Public

- Médias et Divertissement

- Soins de Santé et Sciences de la Vie

- Industrie Manufacturière

- Par facteur de forme

- Monté en Rack

- Lame et Modulaire

- Désagrégé / Composable

- Par interface

- SAS / SATA

- NVMe

- Fibre Channel et iSCSI

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons commencé par des ensembles de données nationales publiées par le ministère des sciences et des TIC, le Conseil coréen des centres de données et les statistiques commerciales de la Banque de Corée, qui fournissent des signaux macroéconomiques sur la charge informatique installée et les flux de capitaux. Les livres blancs de l'Agence coréenne pour l'Internet et la sécurité, les analyses de brevets de Questel et les tendances en matière de livraison de sous-composants D tirées de Volza sont venus compléter ces données. Les documents 10-K des entreprises, les dossiers des investisseurs de LGU+ et les principaux communiqués de presse sur la colocation ont complété la découverte des tendances. Les sources citées ci-dessus illustrent le type de matériel consulté ; de nombreuses autres sources ont permis de constituer la base de données finale.

Recherche primaire

Les analystes de Mordor ont organisé des appels structurés avec des exploitants d'installations, des architectes de stockage, des équipes locales d'approvisionnement en hyperscalers et des fournisseurs de composants NAND répartis entre Séoul, Busan et Daejeon. Ces échanges ont permis de clarifier les changements de densité au niveau des racks, les mouvements ASP pour les tablettes NVMe et les quotas d'énergie anticipés, ce qui nous a permis de valider les résultats des bureaux et de combler les lacunes en matière de données.

Dimensionnement du marché et prévisions

Un modèle descendant convertit la capacité en mégawatts et le nombre moyen de To par kilowatt en pétaoctets installés, puis les multiplie par les prix de vente optimisés pour obtenir la valeur de 2024. Des recoupements ascendants ciblés, des regroupements de fournisseurs et des déploiements de baies all-flash échantillonnés permettent d'affiner les totaux. Les variables clés suivies comprennent le pipeline de construction hyperscale (MW), la progression de la densité des racks, la combinaison flash/disque dur, les courbes de prix NAND, les exigences réglementaires en matière de résidence des données et les dépenses en capital par PB ajouté. La régression multivariée, alimentée par cinq de ces facteurs et testée par l'analyse de scénarios, projette la demande jusqu'en 2030. Lorsque les données au niveau de l'opérateur étaient partielles, l'interpolation a utilisé des moyennes mobiles sur trois ans ancrées dans les déclarations de capacité vérifiées.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un audit analytique à deux niveaux qui signale les anomalies par rapport aux ratios historiques et aux indices de référence externes. Avant la publication, l'analyste principal actualise les données macroéconomiques et reconfirme tout événement important. L'ensemble des données est revu chaque année, avec des révisions intermédiaires déclenchées par des annonces de capacités supérieures à 10 MW.

Pourquoi le stockage de base du centre de données de Mordor en Corée du Sud commande la fiabilité

Les chiffres publiés divergent souvent parce que les entreprises mélangent du matériel de campus sur site avec du matériel de colocation, appliquent des conversions de devises différentes ou avancent des courbes de baisse de prix agressives. Notre équipe limite le champ d'application aux déploiements d'installations dans les pays, met à jour les devises chaque trimestre et aligne les baisses de coûts instantanées sur les données contractuelles vérifiées, ce qui permet d'obtenir une vision plus stable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,23 B (2025) | Mordor Intelligence | - |

| USD 1,10 B (2024) | Conseil régional A | Combinaison de réseaux de campus d'entreprise, rafraîchissement peu fréquent, validation primaire légère |

| USD 1,20 B (2024) | Association sectorielle B | Mélange de stockage captif et en nuage, utilisation d'un taux de change moyen annuel, omission des constructions à grande échelle à venir. |

La comparaison montre que la variance provient principalement de l'extension du champ d'application et de l'opacité des hypothèses. En fondant les estimations sur des capacités vérifiées, une actualisation périodique des données et une modélisation à double voie, Mordor fournit une base de référence équilibrée que les décideurs peuvent retracer et à laquelle ils peuvent se fier.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du stockage dans les centres de données en Corée du Sud en 2026 ?

Le marché est évalué à 1,37 milliard USD en 2026.

Quel taux de croissance annuel composé (TCAC) est prévu pour 2026-2031 ?

Le marché devrait progresser à un TCAC de 11,43 % jusqu'en 2031.

Qui sont les acteurs clés du marché du stockage dans les centres de données en Corée du Sud ?

Dell Inc., Hewlett Packard Enterprise, NetApp Inc., Huawei Technologies Co. Ltd. et Hitachi Vantara LLC sont les principales entreprises opérant sur le marché du stockage dans les centres de données en Corée du Sud.

Quel type de stockage connaît la croissance la plus rapide ?

Les baies entièrement flash sont en tête avec un TCAC de 13,85 %, les entreprises priorisant les charges de travail IA à faible latence jusqu'en 2031.

Pourquoi les opérateurs hyperscale investissent-ils massivement en Corée du Sud ?

Les exigences en matière d'IA souveraine, un campus de 35 milliards USD et 3 GW à Jeollanam-do, et les incitations gouvernementales ' Cloud en premier ' font du pays un hub stratégique pour les déploiements en Asie-Pacifique.

Quel secteur d'utilisateur final affiche le plus fort élan de croissance ?

Les soins de santé et les sciences de la vie, portés par l'imagerie IA et les projets de modèles de langage de grande taille médicaux, affichent un TCAC de 14,12 % jusqu'en 2031.

Quelles contraintes clés pourraient ralentir l'expansion du marché ?

Le CAPEX initial élevé pour les baies flash et les contraintes d'alimentation électrique au niveau du réseau autour de Séoul réduisent la vitesse de déploiement à court terme.

Dernière mise à jour de la page le: