Taille et part du marché de la construction de centres de données en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

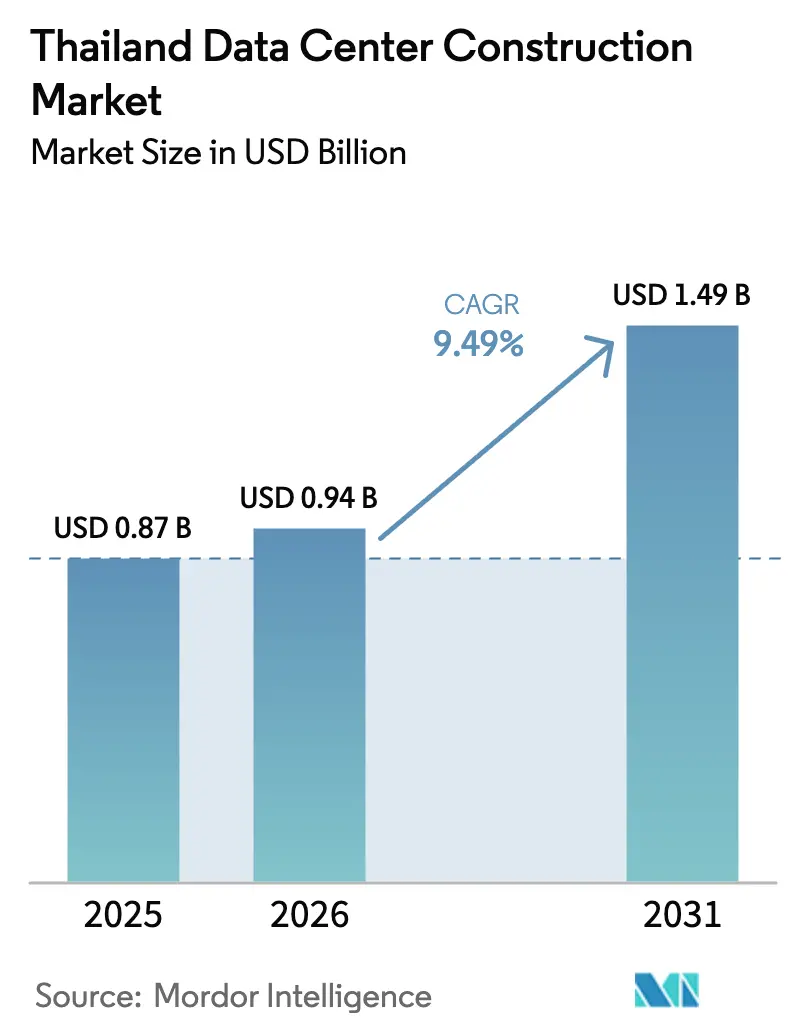

| Taille du marché de l'année de base (2025) | 0.87 Milliards de dollars |

| Taille du Marché (2026) | 0.94 Milliards de dollars |

| Taille du Marché (2031) | 1.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données en Thaïlande par Mordor Intelligence

La taille du marché de la construction de centres de données en Thaïlande devrait passer de 0,87 milliard USD en 2025 à 0,94 milliard USD en 2026 et atteindre 1,49 milliard USD d'ici 2031, avec un TCAC de 9,49 % sur la période 2026-2031. L'expansion actuelle reflète les mouvements des fournisseurs cloud visant à se diversifier en dehors de Singapour saturé et de Tokyo à coût élevé, les exonérations fiscales de quinze ans du Corridor économique de l'Est (EEC) et un réseau dense de câbles sous-marins qui positionne le pays à un saut de l'ASEAN et ses 680 millions de consommateurs. L'application continue de la loi sur la protection des données personnelles, l'accélération des procédures d'autorisation dans le cadre du programme Thailand FastPass et un pipeline de quatre-vingts projets de centres de données et de cloud approuvés par le gouvernement, d'une valeur de 480 milliards THB, accélèrent davantage la construction. Les systèmes électriques représentent encore la plus grande part des budgets d'investissement, mais les modernisations de refroidissement par liquide, les systèmes mécaniques modulaires et les conceptions de baies à forte densité GPU orientent rapidement les dépenses vers le refroidissement. La rivalité concurrentielle s'intensifie à mesure que les opérateurs de colocation établis défendent leurs parts face aux constructions captives des hyperscalers et aux nouveaux entrants soutenus par des REIT, tandis que les risques liés aux tarifs d'électricité premium et aux longues procédures d'approbation du réseau 115 kV menacent les calendriers et les marges.

Points clés du rapport

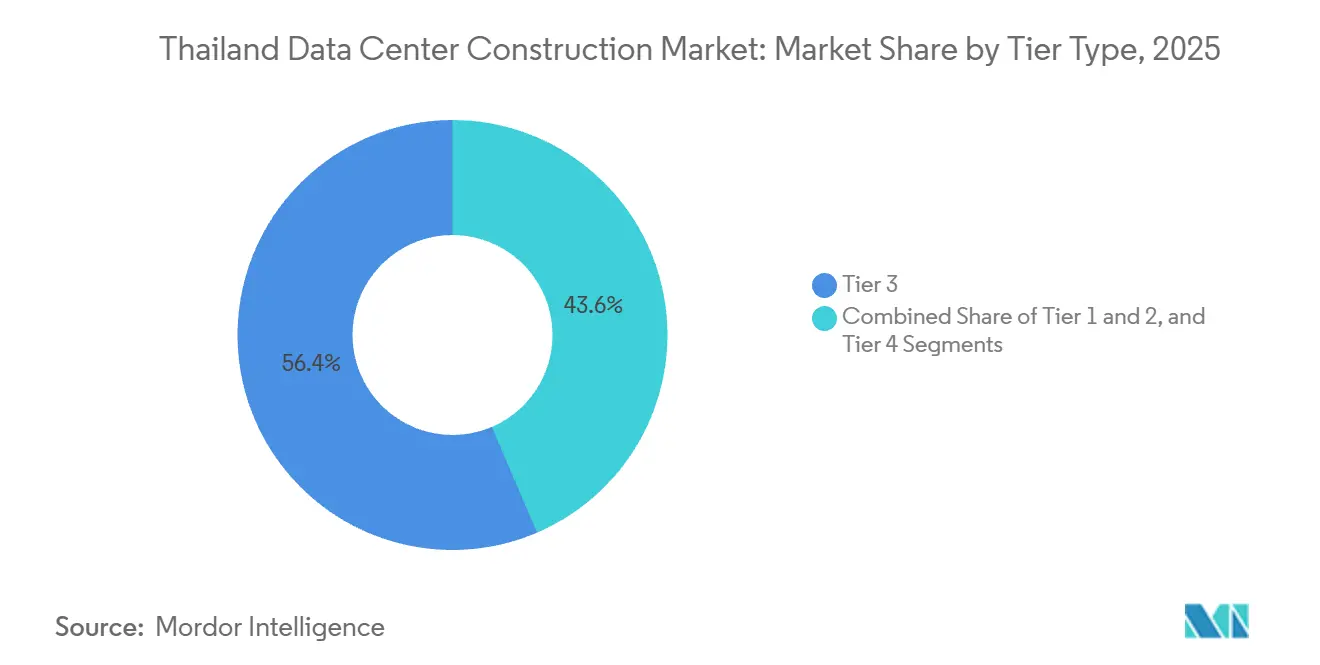

- Par type de niveau, les installations de Niveau 3 ont dominé avec 56,43 % de la part du marché de la construction de centres de données en Thaïlande en 2025, tandis que les constructions de Niveau 4 sont en bonne voie pour atteindre un TCAC de 10,32 % d'ici 2031.

- Par taille de centre de données, les installations de grand format ont représenté 54,54 % de la part du marché de la construction de centres de données en Thaïlande en 2025, tandis que les campus hyperscale devraient progresser à un TCAC de 10,64 % d'ici 2031.

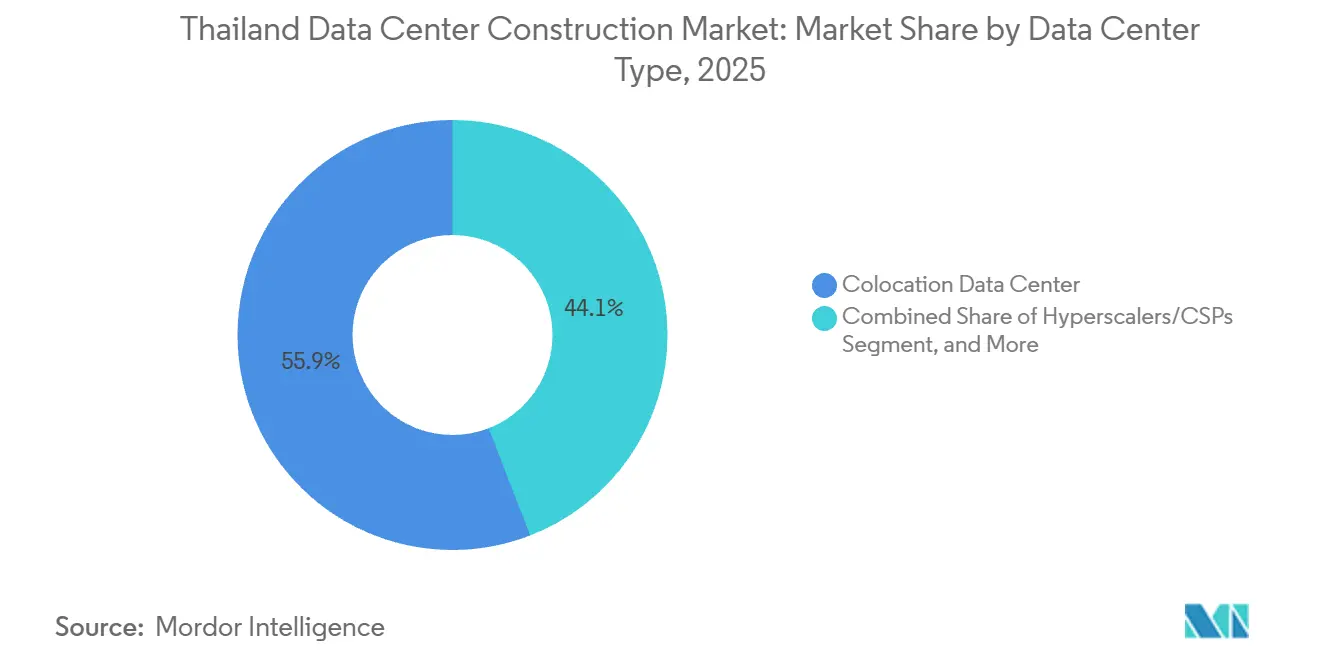

- Par type de centre de données, les environnements de colocation ont représenté 55,88 % de la part en 2025, et les projets hyperscalers ou de fournisseurs de services cloud progressent à un TCAC de 10,87 % jusqu'en 2031.

- Par composante d'infrastructure, les systèmes électriques ont capté 39,12 % de la part en 2025, mais l'infrastructure mécanique devrait se développer à un TCAC de 10,98 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction de centres de données en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification des déploiements de services cloud par les hyperscalers | +2.8% | National, concentré dans les zones industrielles de Chonburi, Rayong et Samut Prakan | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les corridors numériques du Corridor économique de l'Est | +2.1% | Provinces du Corridor économique de l'Est (Chonburi, Rayong, Chachoengsao), avec des retombées sur la périphérie de Bangkok | Long terme (≥4 ans) |

| Croissance du trafic vidéo OTT et de la demande de nœuds de périphérie | +1.5% | National, avec une concentration urbaine dans la région métropolitaine de Bangkok | Court terme (≤2 ans) |

| Accélération de la liquidité dans l'immobilier de centres de données soutenu par des REIT | +1.2% | National, favorisant les zones industrielles de l'EEC avec accès aux services publics | Moyen terme (2-4 ans) |

| Conformité obligatoire à la souveraineté des données (PDPA) | +1.0% | National, contraintes de transfert de données transfrontalières affectant les entreprises multinationales | Court terme (≤2 ans) |

| Normes émergentes d'alimentation et de refroidissement prêtes pour l'informatique quantique | +0.9% | National, adoption précoce dans les installations hyperscale et de Niveau 4 | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Intensification des déploiements de services cloud par les hyperscalers

Une vague d'infrastructure captive de plusieurs milliards de dollars remodèle le marché de la construction de centres de données en Thaïlande, alors qu'Amazon Web Services, Google Cloud et Microsoft Azure s'engagent dans des régions locales devant répondre aux mandats de cloud souverain et d'énergie renouvelable. Le Conseil des investissements a approuvé 2,7 milliards USD de nouveaux projets de centres de données en mars 2025, dont un campus de 300 MW à Rayong par Beijing Haoyang, confirmant l'effet d'entraînement des locataires ancres hyperscalers. Chonburi et Rayong sont devenus des nœuds centraux grâce à la disponibilité des terrains, à la proximité des sites d'atterrissage de câbles sous-marins et à des projets pilotes d'achat direct d'électricité qui réduisent les tarifs du réseau de 10 à 15 %.[1]Conseil des investissements de Thaïlande, "Le boom des investissements dans les centres de données en Thaïlande se poursuit avec 2,7 milliards USD de nouvelles approbations," boi.go.th L'adoption du refroidissement par liquide s'accélère en parallèle, car les hyperscalers privilégient des densités de 100 kW par baie pour l'entraînement de l'IA.[2]STT GDC, "Technologie de refroidissement par liquide direct sur puce à l'installation Bangkok 1," sttgdc.com La concurrence pour les sites à l'échelle du mégawatt déborde désormais sur des parcelles secondaires de l'EEC, les parcelles de premier choix étant épuisées.

Incitations gouvernementales pour les corridors numériques du Corridor économique de l'Est

Des exonérations fiscales de quinze ans, des importations en franchise de droits d'équipements informatiques et des droits de propriété foncière simplifiés constituent le socle du dispositif politique de l'EEC, supprimant une grande partie du frein fiscal qui poussait historiquement les promoteurs vers la Malaisie ou le Vietnam voisins. Le Parc numérique de Thaïlande fournit de la fibre noire aux systèmes de câbles sous-marins et permet aux centres de données éligibles de se procurer jusqu'à 50 MW d'énergie renouvelable à des tarifs inférieurs aux tarifs commerciaux. Le cadre FastPass comprime les délais d'autorisation de dix-huit à six mois, un avantage décisif pour les constructions hyperscale qui organisent simultanément les travaux de génie civil, électriques et mécaniques. WHA Corporation a divulgué des ventes de terrains de 180 acres à un seul client de centre de données au premier trimestre 2025, soulignant l'appétit soutenu pour les parcelles de l'EEC. Collectivement, ces incitations ajoutent plus de deux points de pourcentage au TCAC prévu.

Croissance du trafic vidéo OTT et de la demande de nœuds de périphérie

La pénétration nationale d'Internet a dépassé 85 % en 2024, et 96 % des utilisateurs diffusent des vidéos en continu, ce qui incite les réseaux de diffusion de contenu à mettre en cache les médias plus près des abonnés.[3]DataReportal, "Numérique 2024 : Thaïlande," datareportal.com Les fournisseurs de colocation déploient donc des micro-centres de données à Chiang Mai, Phuket et Hat Yai pour réduire la latence de backhaul. Les déploiements 5G simultanés, dépassant 30 000 stations de base à mi-2025, intensifient le besoin d'une infrastructure de calcul distribuée capable de gérer l'analytique en temps réel. Les enceintes modulaires prêtes pour les GPU de Schneider Electric et Delta Electronics gagnent du terrain car elles sont livrées avec un refroidissement intégré et peuvent être installées par grue sur des toits urbains ou dans des sous-sols de centres commerciaux. Cette poussée de la périphérie maintient l'activité du marché de la construction de centres de données en Thaïlande dynamique même en dehors du cœur de l'EEC.

Conformité obligatoire à la souveraineté des données (PDPA)

L'application intégrale de la loi sur la protection des données personnelles en mars 2024 oblige les entreprises à héberger les données sensibles des citoyens thaïlandais sur le territoire national ou à faire face à des amendes pouvant atteindre 5 millions THB, poussant les banques et hôpitaux multinationaux vers des suites de colocation nationales. Bangkok Bank et Siam Commercial Bank ont migré leurs systèmes centraux vers des installations conformes à la PDPA en 2025, verrouillant des baux pluriannuels qui soutiennent l'utilisation. La portée extraterritoriale de la loi oblige les éditeurs régionaux de SaaS à placer des nœuds de périphérie localement, faisant progresser le marché de la construction de centres de données en Thaïlande alors que les entreprises s'empressent de sécuriser des espaces répondant aux exigences ISO 27001 et PCI DSS. De nombreux fournisseurs de niveau intermédiaire recherchent la certification Niveau III pour monétiser cette prime de conformité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tarifs d'électricité premium par rapport aux concurrents régionaux | -1.8% | National, aigu pour les installations hors éligibilité aux contrats d'achat direct d'électricité | Moyen terme (2-4 ans) |

| Longs cycles d'approbation de raccordement au réseau 115 kV | -1.3% | National, concentré dans le grand Bangkok et les zones industrielles de l'EEC | Court terme (≤2 ans) |

| Hausse des prix des terrains dans le grand Bangkok | -0.7% | Région métropolitaine de Bangkok, Samut Prakan, Pathum Thani | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs accrédités par l'Institut Uptime | -0.5% | National, avec des lacunes aiguës dans les installations de Niveau III et IV | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Tarifs d'électricité premium par rapport aux concurrents régionaux

Les tarifs commerciaux ont atteint en moyenne 4,20 THB par kWh en 2025, soit environ 15 à 20 % de plus qu'en Malaisie ou au Vietnam, ce qui augmente le coût total de possession pour les clusters GPU qui consomment des charges élevées en continu. Le projet pilote d'achat direct d'électricité de l'EGAT permet aux installations éligibles de verrouiller l'énergie renouvelable à des tarifs réduits, mais le programme de 2 GW ne soutient que moins de quarante grands sites, avantageant les hyperscalers et laissant les entreprises de colocation de niveau intermédiaire aux tarifs standard. Les promoteurs explorent désormais des systèmes solaires combinés à des batteries sur site pour réduire la demande de pointe, bien que les dépenses d'investissement ajoutent un risque de remboursement. À moins que l'expansion de 10 GW d'énergie renouvelable du Plan de développement de l'énergie 2024 ne soit accélérée, les tarifs élevés pourraient freiner les constructions de petit format.

Longs cycles d'approbation de raccordement au réseau 115 kV

Un processus d'approbation multi-agences impliquant l'EGAT, l'Autorité métropolitaine de l'électricité et l'Autorité provinciale de l'électricité signifie que la mise sous tension de lignes supérieures à 20 MW peut prendre 12 à 18 mois. Le projet Bangkok 2 de 24 MW de STT GDC a attendu 14 mois pour l'attribution du poste de transformation, repoussant la réception mécanique près de la date de mise en service cible. Les promoteurs stockent des générateurs diesel et des batteries pour garantir le temps de fonctionnement Niveau III pendant le délai, mais supportent des dépenses d'investissement électriques supérieures de 8 à 12 %. Le programme FastPass promet une coordination avec les services publics, mais un soulagement effectif dépend de la synchronisation des incitations du Conseil des investissements avec la planification de la capacité des régulateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : Le Niveau 4 progresse à mesure que les charges de travail IA exigent de la redondance

Les installations de Niveau 3 contrôlaient 56,43 % du marché de la construction de centres de données en Thaïlande en 2025, offrant aux entreprises des accords de niveau de service de 99,982 % sans la tolérance aux pannes plus coûteuse du Niveau 4. Les hyperscalers, cependant, stimulent un TCAC de 10,32 % dans les constructions de Niveau 4 en insistant sur une alimentation et un refroidissement N + N pour héberger des modèles d'entraînement IA à des densités dépassant 30 kW par baie. Le campus Niveau IV de SUPERNAP Thailand à Chonburi est devenu l'un des seuls sites tolérants aux pannes d'Asie du Sud-Est en 2024, offrant aux opérateurs un modèle de conception prêt pour les GPU. Les modernisations de refroidissement par liquide, telles que le système de 100 kW par baie déployé par STT GDC en avril 2025, renforcent davantage l'économie du Niveau 4 en améliorant l'efficacité d'utilisation de l'énergie de 1,6 à 1,2.

Les empreintes de Niveau 1 et Niveau 2, autrefois populaires auprès des petites entreprises, sont en déclin à mesure que les charges de travail se consolident dans des suites de colocation de niveau supérieur. Les opérateurs qui ne peuvent pas financer les mises à niveau vers le Niveau 3 font face à une acquisition ou à une sortie. L'orientation des investissements vers le Niveau 4 élève la complexité mécanique, encourageant le partenariat avec des sociétés d'ingénierie spécialisées capables de certifier la tolérance aux pannes selon les protocoles de l'Institut Uptime. Sur la période de prévision, le Niveau 3 ancrera toujours la taille du marché de la construction de centres de données en Thaïlande, mais le Niveau 4 est appelé à dépasser tous les autres niveaux à mesure que l'adoption de l'IA s'accélère.

Par taille de centre de données : Les constructions hyperscale remodèlent le mix de capacité

Les installations de grand format (10-50 MW) représentaient 54,54 % des dépenses de 2025, mais le segment hyperscale, défini comme des campus dépassant 50 MW, progresse à un TCAC de 10,64 %. Amazon Web Services et Google Cloud ont chacun réservé des investissements pluriannuels dépassant 1 milliard USD pour des régions hyperscale, tandis que le plan de 300 MW de Beijing Haoyang à Rayong éclipsera les empreintes thaïlandaises existantes une fois achevé. La taille du marché de la construction de centres de données en Thaïlande pour les projets hyperscale devrait dépasser la colocation de grand format d'ici 2029 si toute la capacité annoncée se concrétise. La construction modulaire et les salles d'alimentation préfabriquées de Schneider Electric permettent aux promoteurs de réduire les cycles de déploiement de 6 mois, un avantage concurrentiel lorsque les locataires ancres exigent la livraison de la première baie dans les 24 mois.

Les installations de format moyen (5-10 MW) sont à la traîne car les entreprises passent directement au cloud public ou consolident les charges de travail dans des salles de colocation partagées de 20 MW. Les sites de petite taille (moins de 5 MW) s'orientent désormais vers l'informatique de périphérie et la reprise après sinistre, notamment à Chiang Mai et Phuket, où les bases de consommateurs régionales justifient la mise en cache locale. Néanmoins, le marché de la construction de centres de données en Thaïlande conserve une place pour les micro-installations liées aux tours 5G et aux centres commerciaux, maintenant la diversité des chaînes d'approvisionnement.

Par type de centre de données : La colocation conserve sa position de leader tandis que les hyperscalers construisent une capacité captive

La colocation détenait 55,88 % de la part en 2025, servant les entreprises qui préfèrent les modèles de dépenses d'exploitation aux constructions à partir de zéro. True IDC seule exploite plus de 49 MW sur des sites à Bangkok et a obtenu un prêt de 560 millions USD en novembre 2025 pour ajouter un campus de 102,6 MW à Rayong, signalant la confiance des prêteurs dans la demande continue des entreprises. Cependant, le marché de la construction de centres de données en Thaïlande fait face à une bifurcation structurelle alors que les hyperscalers érigent des campus captifs pour des cas d'usage de cloud souverain, contournant les fournisseurs de colocation pour les charges de travail IA critiques.

Les installations de périphérie et d'entreprise, bien que fragmentées, restent cruciales pour les applications logistiques et de vente au détail sensibles à la latence. Les constructions conteneurisées de Delta Electronics compriment les travaux de génie civil à quelques semaines, permettant aux détaillants de placer des pods de 500 kW près des centres de distribution. À l'avenir, les opérateurs de colocation superposent des offres de refroidissement par liquide et d'IA en tant que service pour éviter la désintermédiation et conserver leur part de portefeuille auprès des banques, des assureurs et des réseaux de santé.

Par infrastructure : Les dépenses mécaniques augmentent avec l'adoption du refroidissement par liquide

Les systèmes électriques ont représenté 39,12 % des budgets 2025 car les postes de transformation 115 kV, les chaînes d'onduleurs N + N et les groupes électrogènes diesel restent des prérequis pour la conformité Niveau III. Néanmoins, les dépenses mécaniques progressent à un TCAC de 10,98 % à mesure que les refroidisseurs par liquide direct sur puce et à porte arrière permettent des baies de 100 kW qui suivent les feuilles de route GPU. La modernisation de Bangkok 1 par STT GDC a réduit le PUE opérationnel de 1,6 à 1,2, réduisant les dépenses énergétiques annuelles de 25 % et remboursant les dépenses d'investissement supplémentaires en moins de quatre ans.

Les châssis mécaniques modulaires réduisent le temps d'installation sur site, un avantage vital car les délais du marché de la construction de centres de données en Thaïlande se resserrent sous la pression des hyperscalers. La construction générale évolue vers des modules en béton basculant et en cadre d'acier, tandis que la conception des lignes de service, la mise en service et la maintenance commandent des marges plus élevées à mesure que la complexité d'ingénierie augmente. L'accent mécanique se poursuivra à mesure que les feuilles de route GPU doubleront la puissance de conception thermique d'ici 2028.

Analyse géographique

Les provinces de l'EEC de Chonburi, Rayong et Chachoengsao absorbent la majeure partie de l'activité du marché de la construction de centres de données en Thaïlande, portées par des exonérations fiscales de quinze ans, des importations en franchise de droits et des projets pilotes d'achat direct d'électricité qui réduisent ensemble le coût total du projet jusqu'à 20 %. La proximité des stations d'atterrissage des câbles AAG, AAE-1 et MCT permet aux hyperscalers de fournir une latence aller-retour inférieure à 30 millisecondes vers Singapour et Hô-Chi-Minh-Ville, un avantage opérationnel convaincant pour les locataires multinationaux. Les parcelles de terrain restent relativement abondantes, bien que les transactions récentes montrent une appréciation rapide des prix alors que les promoteurs s'empressent de sécuriser des sites avant 2027.

Le grand Bangkok héberge encore plus de la moitié de la charge informatique installée car les services financiers et les cœurs de télécommunications exigent des temps de réponse inférieurs à 5 millisecondes vers le quartier central des affaires de la ville. Pourtant, la hausse des prix des terrains, les postes de transformation encombrés et un délai moyen de douze mois pour les permis de construire poussent les nouveaux entrants vers l'extérieur. La rareté du réseau oblige les promoteurs à sur-provisionner les secours diesel à Bangkok et Samut Prakan, ajoutant 10 % aux dépenses d'investissement électriques. De nombreux opérateurs pré-louent donc à Rayong tout en maintenant des pods de périphérie en centre-ville pour les charges de travail critiques en termes de latence.

Les villes secondaires telles que Chiang Mai, Phuket et Hat Yai attirent désormais des constructions de périphérie et d'entreprise de moins de 5 MW. Les détaillants, les plateformes OTT et les prestataires logistiques placent des centres de données conteneurisés près des centres de distribution régionaux pour réduire les coûts de backhaul. Ces micro-nœuds ancrent la demande future de boucles de fibre à haute capacité et préparent le terrain pour une couche de calcul distribuée qui complète les hubs hyperscale le long de l'EEC. Collectivement, la diversification géographique contribue à soutenir le marché de la construction de centres de données en Thaïlande dans diverses zones économiques.

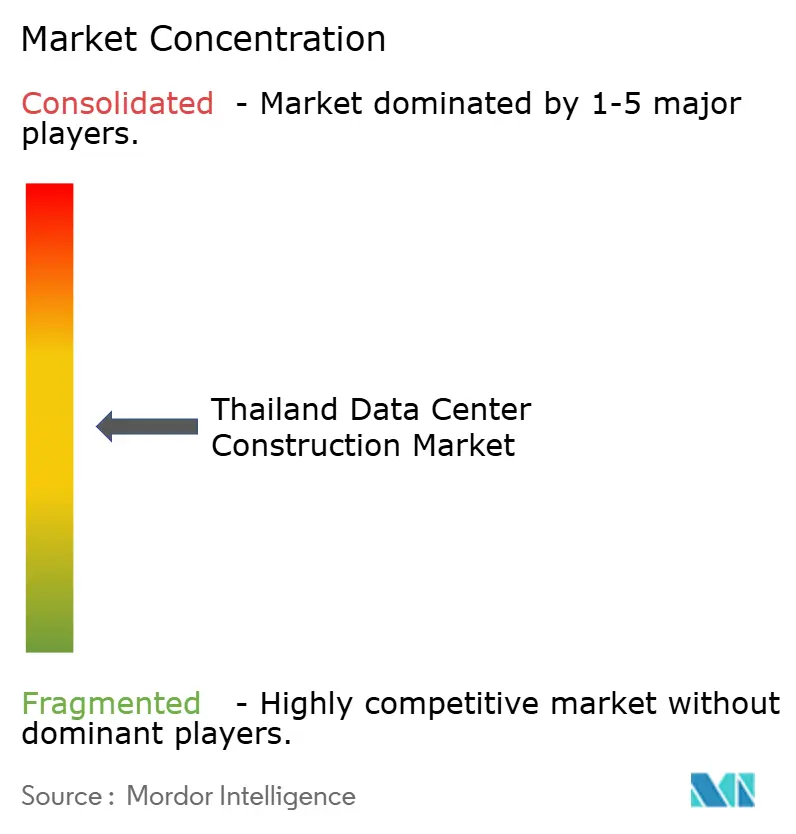

Paysage concurrentiel

Le marché de la construction de centres de données en Thaïlande est modérément fragmenté. STT GDC Thailand, True IDC et SUPERNAP Thailand maintiennent leur leadership grâce aux certifications Niveau III et Niveau IV, à l'adoption précoce du refroidissement par liquide et aux contrats avec des locataires ancres dans les banques et les éditeurs mondiaux de SaaS. La différenciation technologique émerge comme le facteur décisif ; le système direct sur puce de STT GDC et le Centre de données hyperscale IA de True IDC répondent aux charges de travail GPU que les salles refroidies par air traditionnelles ne peuvent pas héberger en toute sécurité.

Les entrepreneurs en construction tels que Thai Kajima, Thai Obayashi et Syntec se sont reconvertis dans la spécialisation des centres de données pour compenser le ralentissement de la demande immobilière commerciale. L'installation Osprey de Syntec, d'une valeur de 455 millions THB, a utilisé des panneaux basculants, réduisant le délai de construction à 10 mois. Les écosystèmes de fournisseurs se sont développés en parallèle, avec Schneider Electric et Delta Electronics livrant des salles d'alimentation préfabriquées et des baies de refroidissement intégrées qui réduisent les travaux sur site.

Les entrants soutenus par des REIT comme INETREIT injectent des capitaux à long terme, permettant des achats de terrains en gros et des déploiements de campus en plusieurs phases que les acteurs privés plus petits ne peuvent pas égaler. La conformité réglementaire segmente davantage le domaine : les installations portant les certifications ISO 27001, PCI DSS et Institut Uptime commandent des primes de location de 10 à 15 % et bénéficient d'un taux de rotation plus faible car les règles PDPA verrouillent les locataires dans des sites certifiés. En conséquence, les opérateurs de niveau intermédiaire manquant du bilan pour se mettre à niveau vers les normes Niveau III font face à une acquisition ou à une sortie progressive du marché.

Leaders du secteur de la construction de centres de données en Thaïlande

Syntec Construction PCL

Frasers Property (Thailand) PCL

WHA Corporation PCL

STT GDC Thailand Co., Ltd

NTT Global Data Centers (Thailand) Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : True Internet Data Center a obtenu un prêt syndiqué de 560 millions USD pour financer un campus de 102,6 MW à Rayong visant une mise en service en 2027.

- Novembre 2025 : Le gouvernement thaïlandais a lancé le programme Thailand FastPass, réduisant les délais de permis pour les centres de données de dix-huit à six mois et couvrant quatre-vingts projets d'une valeur de 480 milliards THB (13,4 milliards USD).

- Mai 2025 : True Internet Data Center a inauguré son Centre de données hyperscale IA de plus de 20 MW avec la certification Niveau III et une connectivité 5G directe.

- Mai 2025 : WHA Corporation a vendu 180 acres de terrain industriel de l'EEC à un promoteur de centres de données, affectant le produit à l'expansion des services publics.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché de la construction de centres de données en Thaïlande comme l'ensemble des dépenses d'investissement dirigées vers la construction de nouvelles installations de centres de données en champ libre ou de rénovations majeures, couvrant les travaux de structure et d'enveloppe, les aménagements électriques et mécaniques, et les services de projet, dont l'objectif principal est d'héberger des charges de travail informatiques à l'intérieur des frontières de la Thaïlande.

Exclusion du périmètre : les mises à niveau mineures d'équipements à l'intérieur de salles déjà mises en service sont exclues pour éviter les doubles comptages.

Aperçu de la segmentation

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par taille de centre de données

- Petit

- Moyen

- Grand

- Hyperscale

- Par type de centre de données

- Centre de données de colocation

- Hyperscalers/Fournisseurs de services cloud (FSC)

- Centre de données d'entreprise et de périphérie

- Par infrastructure

- Infrastructure électrique

- Solution de distribution d'énergie

- Solutions de secours d'alimentation

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies et armoires

- Serveurs et stockage

- Autre infrastructure mécanique

- Construction générale

- Services - Conception et conseil, Intégration, Support et maintenance

- Infrastructure électrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont discuté avec des entreprises de conception-construction, des planificateurs de colocation à Bangkok, des responsables des achats d'hyperscalers et des consultants électriques régionaux, couvrant des entretiens à Bangkok, Chonburi et Chiang Mai. Les discussions ont clarifié les écarts de prix de vente moyens par MW, les tampons de contingence typiques et les délais réalistes de mise sous tension que la littérature quantifie rarement.

Recherche documentaire

Nous avons commencé par cartographier les nombres d'installations, les pipelines annoncés et les coûts moyens de construction par mégawatt à partir de sources gouvernementales ouvertes telles que les dépôts du Conseil des investissements, les tableaux de bord d'importation des douanes et les données de raccordement au réseau de l'EGAT, qui sont ensuite recoupées avec les statistiques publiées par l'Agence de promotion de l'économie numérique. Les tendances des prix de l'acier, de l'appareillage de commutation et des unités CRAC ont été recueillies à partir des indices commerciaux du Ministère du commerce et de l'Association thaïlandaise des entrepreneurs. Pour enrichir les divulgations d'entreprises, notre équipe a extrait les valeurs des contrats de construction et les détails de cession-bail des dépôts SET, D&B Hoovers et Dow Jones Factiva. Ces références illustrent mais n'épuisent pas le pool secondaire consulté.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les ajouts historiques de MW et le coût moyen par MW en valeur 2024, qui est ensuite validée par des agrégations d'échantillons de fournisseurs sur les groupes électrogènes et l'appareillage de commutation. Les variables clés surveillées comprennent les engagements d'investissement approuvés par le Conseil des investissements, les dépenses de mise à niveau du réseau, la migration de la densité des baies, les objectifs de PUE imposés par les régulateurs et les prix médians des terrains autour du Corridor économique de l'Est. Les prévisions utilisent une régression multivariée sur ces moteurs, avec des pivots de scénarios pour les chocs tarifaires. Les lacunes ascendantes sont comblées à l'aide de carnets de commandes EPC échantillonnés.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, des vérifications de variance par rapport aux nouvelles approbations du Conseil des investissements et des signaux d'anomalie provenant de notre tableau de bord de suivi des coûts. Les rapports sont mis à jour annuellement, et nous injectons des révisions en milieu de cycle chaque fois que des investissements supérieurs à 200 millions USD sont conclus.

Pourquoi notre référence de construction de centres de données en Thaïlande mérite la confiance des investisseurs

Les chiffres publiés divergent souvent parce que les entreprises mélangent l'investissement total dans les installations avec les dépenses d'aménagement ou utilisent différentes courbes de coût par MW. Notre périmètre se concentre uniquement sur les dépenses d'investissement pour les nouvelles constructions, utilise les dépôts du Conseil des investissements en direct pour l'année de base 2025 et met à jour les taux de change mensuellement ; d'autres peuvent s'appuyer sur des mentions de presse plus anciennes ou des citations d'opérateurs non vérifiées. La divergence provient également de la façon dont les densités futures des baies et les primes de refroidissement par liquide sont traitées.

En résumé, notre sélection rigoureuse des variables, nos vérifications de réalité ascendantes et notre cadence de mise à jour plus rapide donnent aux décideurs une référence équilibrée et transparente qui peut être facilement retracée jusqu'aux dépôts publics et aux preuves de coûts sur le terrain.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,87 milliard USD (2025) | ||

| 1,56 milliard USD (2024) | Cabinet de conseil mondial A | Regroupe les projets de modernisation et la courbe de coût ASEAN moyenne au lieu des données spécifiques à la Thaïlande |

| 1,50 milliard USD (2024) | Cabinet de conseil régional B | Suppose que les hyperscalers construisent eux-mêmes chaque MW annoncé dans les trois ans, surestimant les dépenses à court terme |

En résumé, notre sélection rigoureuse des variables, nos vérifications de réalité ascendantes et notre cadence de mise à jour plus rapide donnent aux décideurs une référence équilibrée et transparente qui peut être facilement retracée jusqu'aux dépôts publics et aux preuves de coûts sur le terrain.

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché de la construction de centres de données en Thaïlande d'ici 2031 ?

Le marché de la construction de centres de données en Thaïlande devrait atteindre 1,49 milliard USD d'ici 2031, soutenu par un TCAC de 9,49 %.

Quelle catégorie de niveau connaît la croissance la plus rapide dans les constructions de centres de données thaïlandais ?

Les installations de Niveau 4 progressent à un TCAC de 10,32 % car les hyperscalers exigent une tolérance totale aux pannes pour les charges de travail IA.

Comment les incitations gouvernementales influencent-elles le choix des sites ?

Les exonérations fiscales de quinze ans et l'accès direct à l'énergie renouvelable dans l'EEC réduisent le coût total du projet jusqu'à 20 %, faisant de Chonburi et Rayong des emplacements privilégiés.

Pourquoi les tarifs d'électricité constituent-ils une contrainte pour les promoteurs ?

Les tarifs commerciaux s'élèvent en moyenne à 4,20 THB par kWh, soit environ 15 à 20 % de plus qu'en Malaisie ou au Vietnam, érodant la compétitivité des coûts à moins que les projets ne soient éligibles aux contrats d'achat direct d'électricité à tarif réduit.

Quel changement technologique façonne les dépenses mécaniques ?

Le refroidissement par liquide direct sur puce prend en charge des densités de 100 kW par baie, abaissant le PUE à 1,2 et stimulant la croissance de l'infrastructure mécanique à près de 11 % de TCAC.

Dernière mise à jour de la page le: