Thailand CRM Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

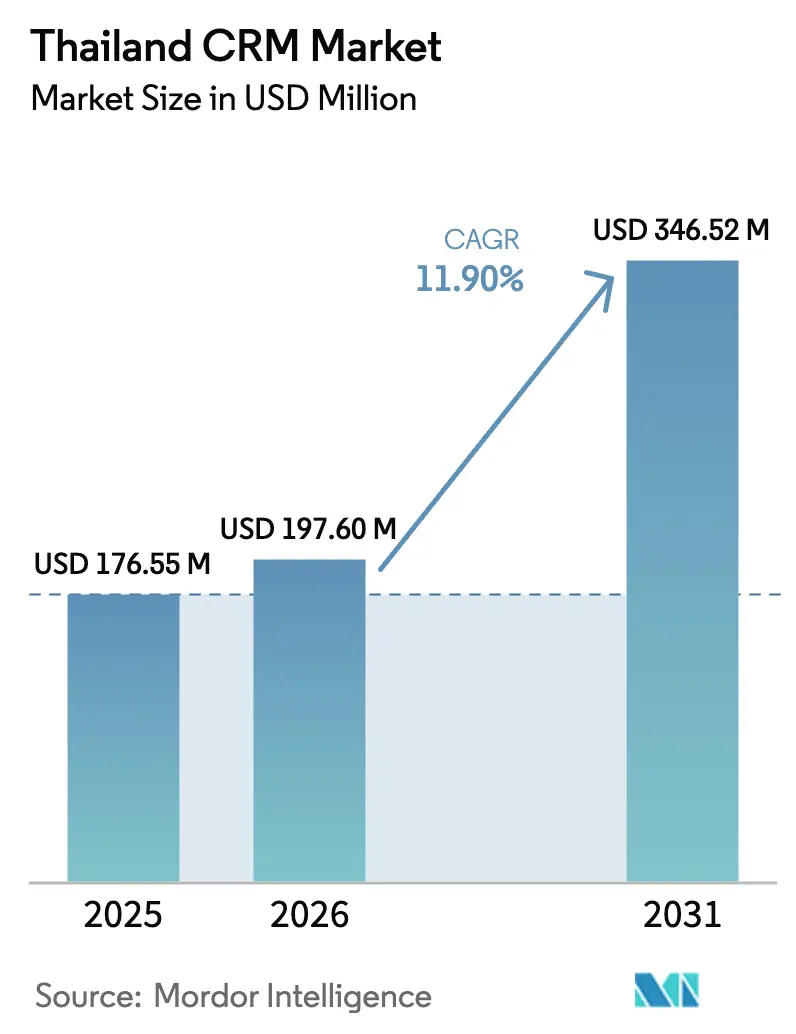

| Marktgröße im Basisjahr (2025) | 176.55 Millionen US-Dollar |

| Marktgröße (2026) | 197.6 Millionen US-Dollar |

| Marktgröße (2031) | 346.52 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.90% CAGR |

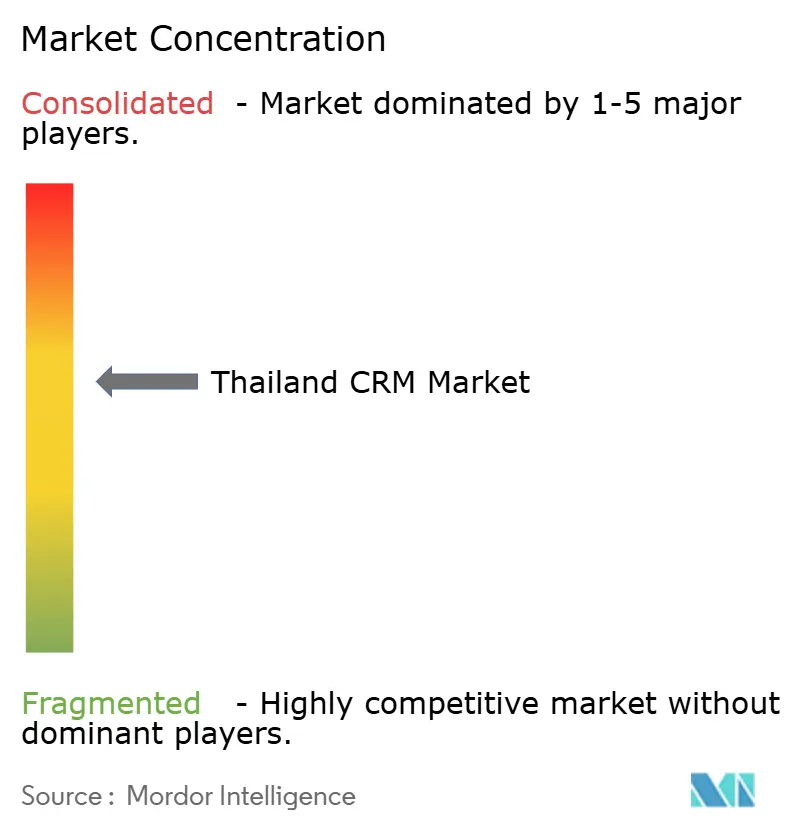

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thailand CRM Marktanalyse von Mordor Intelligence

Die Größe des Thailand CRM Marktes wird voraussichtlich von 176,55 Millionen USD im Jahr 2025 auf 197,6 Millionen USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 346,52 Millionen USD bei einem CAGR von 11,90 % über den Zeitraum 2026–2031 erreichen. Starke staatliche Unterstützung durch Thailand 4.0, obligatorische PDPA-Konformität und die stark steigende Nutzung von Line Official Account (OA) beschleunigen die Unternehmensausgaben für cloud-native Kundenverwaltungsplattformen. Die rasche Cloud-Migration von kleinen und mittleren Unternehmen (KMU), umfangreiche Investitionen etablierter BFSI-Akteure sowie der Bedarf an Social-Commerce-Integration verankern die Nachfrage weiterhin. Der Wettbewerb verschärft sich, da globale Anbieter lokale Rechenzentren errichten, während inländische Spezialisten ihre Thai-Sprachfunktionalität und tiefe kulturelle Kompetenz nutzen. Strukturelle Gegenwinde, Fachkräftemangel, Einschränkungen durch veraltete ERP-Systeme und lückenhaftes regionales Breitband dämpfen das Wachstum, schaffen aber gleichzeitig Servicemöglichkeiten für Anbieter verwalteter Integrationsdienste. Insgesamt zeigt der Thailand CRM Markt eine klare Entwicklung hin zu datengetriebenen, KI-gestützten Interaktionsformen, da Unternehmen skalierbare Plattformen anstreben, die Compliance mit Omnichannel-Agilität verbinden.

Wichtigste Erkenntnisse des Berichts

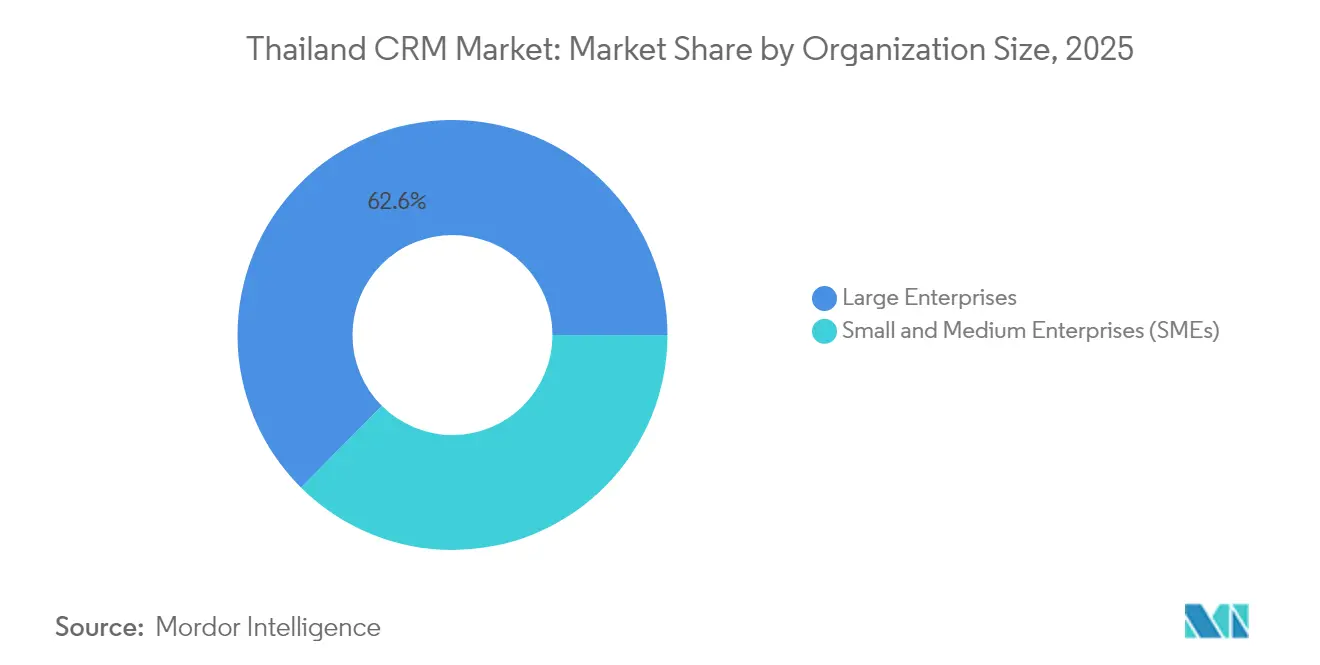

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 62,55 % am Thailand CRM Markt, während KMU bis 2031 mit einem CAGR von 12,68 % expandieren.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 62,20 % der Thailand CRM Marktgröße auf Cloud-Lösungen, und Hybrid-Lösungen sollen mit dem höchsten CAGR von 13,05 % bis 2031 wachsen.

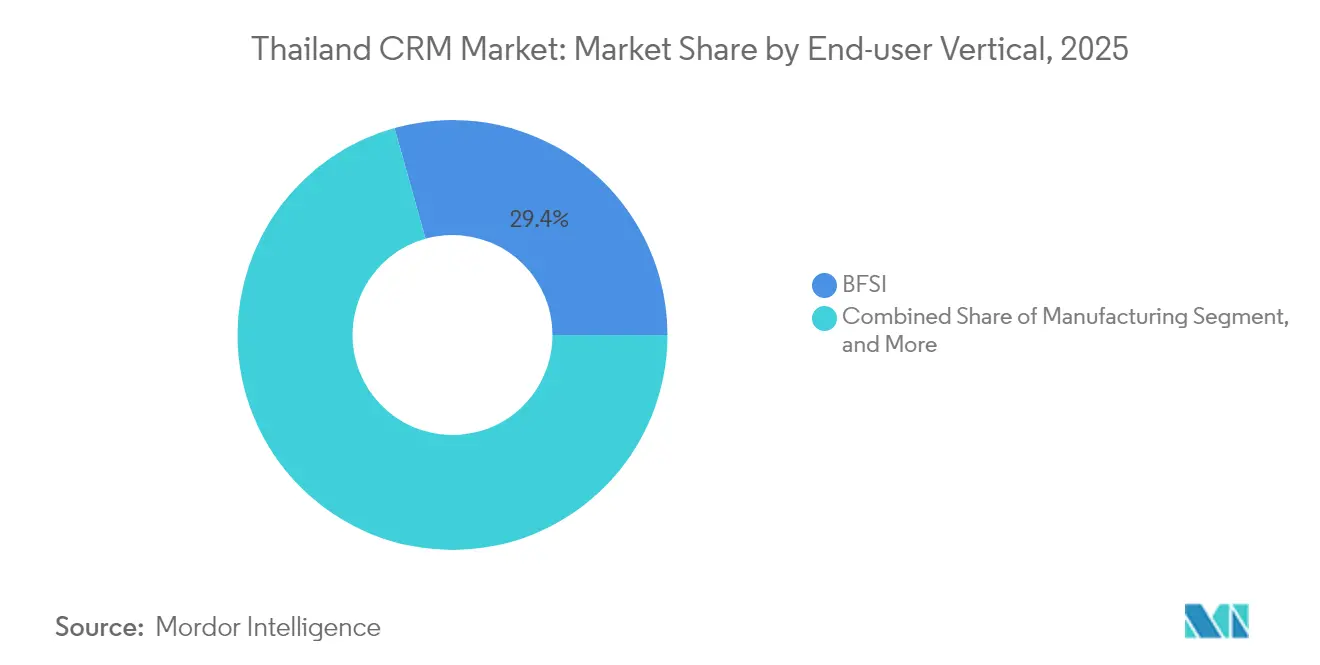

- Nach Endnutzer-Vertikale führte BFSI mit einem Umsatzanteil von 29,35 % am Thailand CRM Markt im Jahr 2025; Einzelhandel und E-Logistik werden voraussichtlich mit einem CAGR von 13,46 % bis 2031 zulegen.

- Nach CRM-Funktion erfasste die Vertriebsautomatisierung im Jahr 2025 einen Anteil von 36,05 % an der Thailand CRM Marktgröße, während Analytik und Berichterstattung mit einem CAGR von 13,28 % bis 2031 voranschreiten.

- Nach Region dominierten Bangkok und die Zentralregionen mit einem Marktanteil von 48,10 % am Thailand CRM Markt im Jahr 2025; der Östliche Wirtschaftskorridor verzeichnet den höchsten CAGR von 13,39 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Thailand CRM Markttrends und Erkenntnisse

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung von cloudbasiertem CRM unter thailändischen KMU | +2.1% | National, konzentriert in Bangkok und im Östlichen Wirtschaftskorridor | Mittelfristig (2–4 Jahre) |

| Digitale Transformationsinitiative der Regierung unter Thailand 4.0 | +1.8% | National, mit Prioritätszonen im Östlichen Wirtschaftskorridor und Innovationsdistrikten | Langfristig (≥ 4 Jahre) |

| Mobile-First-Konsumentenverhalten treibt Omnichannel-CRM an | +1.6% | National, am stärksten in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Line OA Social-Commerce-Integrationen | +1.4% | National, besonders stark in Einzelhandelszentren | Kurzfristig (≤ 2 Jahre) |

| Thai-Sprach-NLP-Chatbots erschließen Analysewerden | +1.2% | National, mit früher Einführung in BFSI und Einzelhandel | Mittelfristig (2–4 Jahre) |

| Loyalität-als-Service-Inanspruchnahme mit touristischem Aufschwung | +0.9% | Tourismuskonzentrierte Regionen, Bangkok, Südthailand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von cloudbasiertem CRM unter thailändischen KMU

Förderdarlehenprogramme mit 1 % Zinsen und lokal gehostete hyperscale Infrastruktur haben in Kombination die historischen Kosten- und Datensouveränitätshürden für kleine Unternehmen beseitigt.[1]Bangkok Post, "KMU hinken bei der Nutzung von KI und Robotik hinterher," bangkokpost.com Thailändische Anbieter wie Zanroo und Choco CRM bieten native Sprachoberflächen und vorlagenbasierte Arbeitsabläufe, die die Implementierungszeit erheblich verkürzen. Das Ergebnis ist eine entschiedene Abkehr von On-Premise-Installationen hin zu abonnementbasierten Plattformen, die vorhersehbare Liquiditätsvorteile und automatische Funktionsaktualisierungen bieten. Mit steigender Cloud-Durchdringung gewinnen Anbieter, die gebündelte verwaltete Dienste anbieten, bei KMU mit minimalen internen IT-Ressourcen an Bedeutung.

Digitale Transformationsinitiative der Regierung unter Thailand 4.0

Maßnahmen im Rahmen von Thailand 4.0 verankern digitale Standards in der öffentlichen Beschaffung, im E-Government und bei der neuen Lizenzierung virtueller Banken und zwingen private Unternehmen, Maßstäbe bei der Servicebereitstellung zu erfüllen. Unternehmen, die CRM-Plattformen integrieren, betrachten die Einhaltung digitaler Anforderungen der Regierung nun als Grundvoraussetzung für die Teilnahme an Ausschreibungen und zur Wahrung der Wettbewerbsrelevanz. Langfristige Konjunkturmittel und regulatorische Klarheit sichern einen dauerhaften Marktimpuls auch in breiteren Konjunkturzyklen.

Mobile-First-Konsumentenverhalten treibt Omnichannel-CRM an

Die nahezu universelle Reichweite von Line prägt weiterhin die Erwartungen der Customer Journey und erfordert eine Echtzeit-Integration über Chat, mobile Zahlungen und standortbasierte Angebote.[2]klink.cloud, "Line App in Thailand: Schlüssel zu erfolgreichem Omnichannel-Kundensupport," klink.cloud Unternehmen verlangen heute CRM-Suiten, die soziale und stationäre Kontaktpunkte konsolidieren, um einen konsistenten Service zu bieten und die Kundenabwanderung zu reduzieren. Das Versäumnis, Interaktionen über Line, Sprache, E-Mail und QR-Code-Zahlungen zu vereinheitlichen, birgt das Risiko sofortiger Kundenabwanderung und hebt die Omnichannel-Orchestrierung von einer optionalen Funktion zu einer Kernanforderung.

Anstieg der Line OA Social-Commerce-Integrationen

Line OA hat sich als Thailands führender Social-Commerce-Kanal etabliert und ermöglicht integriertes Messaging, Zahlungen und Bestandstransparenz innerhalb einer einzigen App. Einzelhändler wie Central Group haben Arbeitsabläufe rund um Echtzeit-Line-Daten umstrukturiert und damit die Einführung von CRM-Plattformen vorangetrieben, die in der Lage sind, Transaktionsströme zu verarbeiten und individualisierte Aktionen zu unterstützen. Unternehmen ohne Line OA-Anbindung werden zunehmend aus Thailands digitalem Handelsumfeld ausgeschlossen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten CRM-Implementierungsberatern | -1.8% | National, am akutesten außerhalb von Bangkok | Langfristig (≥ 4 Jahre) |

| Datenschutz-Compliance-Belastung nach PDPA-Durchsetzung | -1.2% | National, mit unterschiedlicher Durchsetzungsintensität | Mittelfristig (2–4 Jahre) |

| Veraltete Thai-Schrift-ERP-Systeme mit begrenzter API-Unterstützung | -0.9% | National, konzentriert in traditionellen Branchen | Langfristig (≥ 4 Jahre) |

| Lückenhaftes Breitband außerhalb Bangkoks beeinträchtigt SaaS-Verfügbarkeit | -0.7% | Regional, vorwiegend Nord- und Nordostthailand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten CRM-Implementierungsberatern

Der Talentpool bleibt flach: Lokale Beratungsunternehmen verfügen durchschnittlich über weniger als 10 zertifizierte Spezialisten, was Bereitstellungszyklen verlängert und Projektkosten erhöht.[3]Salesforce AppExchange, "CRM-C: Thailändischer und internationaler CRM-Berater," salesforce.com Offshore-Unternehmen schließen Lücken, sehen sich jedoch mit kulturellen und sprachlichen Barrieren konfrontiert, was viele Unternehmen dazu zwingt, anbieterverwaltete Dienste einzuführen, die die langfristigen Betriebskosten erhöhen.

Datenschutz-Compliance-Belastung nach PDPA-Durchsetzung

Die strengen Einwilligungs-, Prüfungs- und Datenspeicherungsregeln des PDPA erfordern eine umfassende Neugestaltung der CRM-Arbeitsabläufe und verursachen Zertifizierungskosten, insbesondere für KMU. Implementierungszeitpläne verzögern sich häufig, während Rechtsteams sektorspezifische Leitlinien interpretieren, was die Umsatzrealisierung und die Einführung neuer Funktionen verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: Cloud-Migration von KMU beschleunigt sich

Die Thailand CRM Marktgröße für Großunternehmen blieb im Jahr 2025 mit 110,42 Millionen USD dominant, doch wird erwartet, dass KMU bis 2031 den Großteil des inkrementellen Umsatzes beisteuern. Staatliche Förderdarlehenprogramme und kostengünstige Cloud-Abonnements verringern die Einführungshürden. Anbieter, die auf KMU abzielen, betonen vorlagengestützte Einrichtungen, Thai-Sprach-Benutzeroberflächen und gebündelte Compliance-Module und positionieren sich so für ein zweistelliges Wachstum. Da KMU von der einfachen Kontaktverwaltung zu Analysemodulen aufsteigen, erweitern sich die Upselling-Möglichkeiten im gesamten Prognosezeitraum.

Lokale Anbieter wie Choco CRM bündeln vorgefertigte Line OA-Konnektoren und PDPA-Einwilligungstools, sodass KMU innerhalb weniger Wochen funktionale Systeme einsetzen können. Internationale Anbieter reagieren mit der Einführung von Preisniveaus für kleinere Unternehmen und Self-Service-App-Stores. Diese Demokratisierung fördert die geografische Ausbreitung über Bangkok hinaus und stärkt die langfristige Diversifizierung des Thailand CRM Marktes.

Nach Bereitstellungsmodus: Hybridmodelle gewinnen an Schwung

Cloud-Installationen sind führend, doch Bedenken hinsichtlich latenzempfindlicher Betriebsabläufe, der Synchronisierung veralteter Daten und regulatorischer Vorgaben treiben hybride Architekturen voran. Akteure aus den Bereichen Bankwesen, Luftfahrt und Logistik kombinieren zunehmend On-Premise-Analyseengines mit cloudbasierten Interaktionsschichten, um Kontrolle und Skalierbarkeit in Einklang zu bringen. Der CAGR von 13,05 % für Hybrid unterstreicht seine Rolle als Brückenstrategie für Unternehmen, die eine schrittweise Modernisierung durchführen.

Als Beispiel sei Bangkok Airways genannt, das ERP-Arbeitslasten auf AWS verlagerte, während bestimmte Kundendienstdatenbanken für die operative Echtzeit-Kontinuität On-Premise verblieben. Solche Dual-Stack-Umgebungen fördern die Nachfrage nach Integrations-Middleware und API-first-CRM-Suiten.

Nach Endnutzer-Vertikale: Digitalisierung des Einzelhandels treibt Wachstum

Während BFSI die höchsten Ausgaben verzeichnet, weisen Einzelhandel und E-Logistik aufgrund von Omnichannel-Anforderungen und Social-Commerce-Wachstum den schnellsten CAGR auf. Bestandsbewusste Interaktion, In-Chat-Checkout und KI-gestützte Empfehlungsengines sind entscheidende Differenzierungsmerkmale in diesem Sektor. Logistikanbieter nutzen CRM, um Versender, Fahrer und Endverbraucher auf einer Plattform zu verwalten und die Transparenz auf der letzten Meile zu steigern.

Die Fertigung modernisiert sich durch Direktvertriebskanäle an Endverbraucher, was Garantie- und Servicemodule erforderlich macht. Behörden setzen Bürgerservice-CRMs ein und replizieren damit Best Practices des privaten Sektors, was die Plattformglaubwürdigkeit im gesamten Thailand CRM Markt stärkt.

Nach CRM-Funktion: Analysefähigkeiten erweitern sich

Die Vertriebsautomatisierung bleibt grundlegend, aber Analytik und Berichterstattung sind nun die wichtigste Budgetpriorität. Unternehmen suchen nach Verhaltenssegmentierung, Prognosen zur Kundenabwanderung und Marketing-ROI-Dashboards, die rohe Interaktionsdaten in verwertbare Erkenntnisse umwandeln. SAS' globale KI-Investition von 1 Milliarde USD spiegelt sich lokal wider, da Anbieter prädiktive Modelle einbetten, die auf Thai-Datensätzen vortrainiert wurden.

Marketingautomatisierungsmodule nutzen Line OA APIs, um personalisierte Angebote auszulösen, während Service-Desk-Funktionen mit Chatbots für die Erstlösungsquote konvergieren. Zusammen stärken sie die Plattformbindung und steigern den durchschnittlichen Abonnementumsatz pro Nutzer im gesamten Thailand CRM Markt.

Geografische Analyse

Bangkok und Zentralthailand sind aufgrund von Clustereffekten unter Banken, multinationalen Unternehmen und Staatsbehörden der Ankerpunkt für nahezu die Hälfte der aktuellen Ausgaben. Vorzeigeprojekte wie das Omnichannel-Revamp der Siam Commercial Bank dienen als Referenzpunkte, die branchenübergreifende Nachahmung anregen. Die Tiefe der lokalen Integratoren und hochverfügbares Breitband ermöglichen kürzere Implementierungszyklen und reichhaltigere Partnerökosysteme.

Der Östliche Wirtschaftskorridor entwickelt sich zu einem Hotspot für digitale Fertigung. Dedizierte Anreizpakete, Handelszonenstatus und neue hyperscale Cloud-Verfügbarkeit untermauern die CRM-Einführung in Automobil-, Elektronik- und Logistikclustern. Echtzeit-Lieferkettenvisibilität, die mit Kundenportalen verknüpft ist, wird für die Exportkonformität und die Differenzierung im Kundendienst unverzichtbar.

Das tourismusgeprägte Südthailand und die landwirtschaftlich geprägten nördlichen Provinzen schreiten durch Loyalitätsplattformen bzw. Initiativen für den ländlichen Handel voran. Staatliche E-Service-Einführungen, wie provinzielle One-Stop-Bürger-Apps, weiten die CRM-Einführung über kommerzielle Einrichtungen hinaus aus und stärken die Marktresilienz über diverse Wirtschaftsbasen hinweg.

Wettbewerbslandschaft

Der Thailand CRM Markt ist mäßig fragmentiert. Globale Suiten wie Salesforce, Microsoft Dynamics und Oracle sichern sich Unternehmenskonten durch die Breite ihrer Funktionalität und Compliance-Zertifizierungen. Die Partnerschaft von Oracle mit einem thailändischen Rechenzentrum verschafft ihnen einen Vorteil bei Fragen der Datenspeicherung.[4]Oracle, "AIS wählt Oracle Alloy," oracle.com

Inländische Innovatoren wie Zanroo, Choco CRM und Buzzebees gewinnen KMU-Aufträge durch Thai-Sprach-Benutzeroberflächen, Line OA-Plug-ins und schnelle Bereitstellungsvorlagen. Mittlere ausländische Anbieter (HubSpot, Zoho, Freshworks) sprechen kostenbewusste Mittelmarktkunden mit Freemium-Einstiegsstufen an.

KI-Funktionstiefe, Flexibilität bei der Hybrid-Bereitstellung und vertikale Beschleuniger sind mittlerweile entscheidende Differenzierungsmerkmale. Ein Mangel an zertifizierten Beratern erhöht die Bedeutung von verwalteten Serviceangeboten und treibt Anbieterinvestitionen in Low-Code-Konfigurationstools. Da die PDPA-Durchsetzung zunimmt, gewinnen Plattformen mit integrierter Einwilligungsorchestrierung an Vorzug.

Marktführer im Thailand CRM Bereich

Salesforce Inc.

Microsoft Corporation

Oracle Corporation

SAP SE

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: OutSystems kooperierte mit Siam Kubota zur Einführung KI-fähiger Low-Code-Anwendungen, einschließlich des Händlerauszeichnungssystems, innerhalb von sechs Monaten.

- Januar 2025: Krungsri Research prognostiziert ein jährliches Wachstum der Softwaredienstleistungen von 9,0–9,5 % bis 2027 und verweist dabei auf Cloud und KMU-Digitalisierung.

- Dezember 2024: SCB X verkaufte die Robinhood-App und kündigte die Übernahme von Home Credit Vietnam an, um die regionale Fintech-Reichweite zu erweitern.

Berichtsumfang des Thailand CRM Marktes

Technologie zur Verwaltung von Kundenbeziehungen hilft Unternehmen dabei, ihre Interaktionen mit bestehenden und potenziellen Kunden zu managen.

Der Thai CRM Markt ist segmentiert nach Unternehmensgröße (klein und mittel, großmaßstäblich), Bereitstellungsmodus (Cloud, On-Premise, Hybrid) und Endnutzer-Vertikale (Dienstleistungen, Fertigung, BFSI, Einzelhandel und Logistik, öffentlicher Sektor und weitere Endnutzer-Vertikalen). Die Marktgröße und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Kleine und Mittlere Unternehmen (KMU) |

| Großunternehmen |

| Cloud |

| On-Premise |

| Hybrid |

| BFSI |

| Einzelhandel und E-Logistik |

| Fertigung |

| Dienstleistungen (IT, Geschäftsprozessauslagerung usw.) |

| Öffentlicher Sektor und öffentliche Verwaltung |

| Weitere Endnutzer-Vertikalen |

| Vertriebsautomatisierung |

| Marketingautomatisierung |

| Kundenservice und -support |

| Analytik und Berichterstattung |

| Nach Unternehmensgröße | Kleine und Mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premise | |

| Hybrid | |

| Nach Endnutzer-Vertikale | BFSI |

| Einzelhandel und E-Logistik | |

| Fertigung | |

| Dienstleistungen (IT, Geschäftsprozessauslagerung usw.) | |

| Öffentlicher Sektor und öffentliche Verwaltung | |

| Weitere Endnutzer-Vertikalen | |

| Nach CRM-Funktion | Vertriebsautomatisierung |

| Marketingautomatisierung | |

| Kundenservice und -support | |

| Analytik und Berichterstattung |

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des Thailand CRM Marktes im Jahr 2026?

Der Markt wird im Jahr 2026 auf 197,6 Millionen USD bewertet.

Wie schnell wird der Thailand CRM Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er von 2026 bis 2031 mit einem CAGR von 11,90 % expandiert.

Welcher Bereitstellungsmodus wächst am schnellsten?

Hybrid-Bereitstellungen steigen bis 2031 mit einem CAGR von 13,05 %.

Welche Region weist die höchste Wachstumsrate auf?

Der Östliche Wirtschaftskorridor verzeichnet einen CAGR von 13,39 %.

Warum führen KMU CRM-Plattformen so rasch ein?

Staatliche Förderdarlehenprogramme, kostengünstige Cloud-Abonnements und Thai-Sprach-Lösungen haben die Eintrittsbarrieren gesenkt.

Seite zuletzt aktualisiert am: