Taille et part du marché des textiles de maison aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

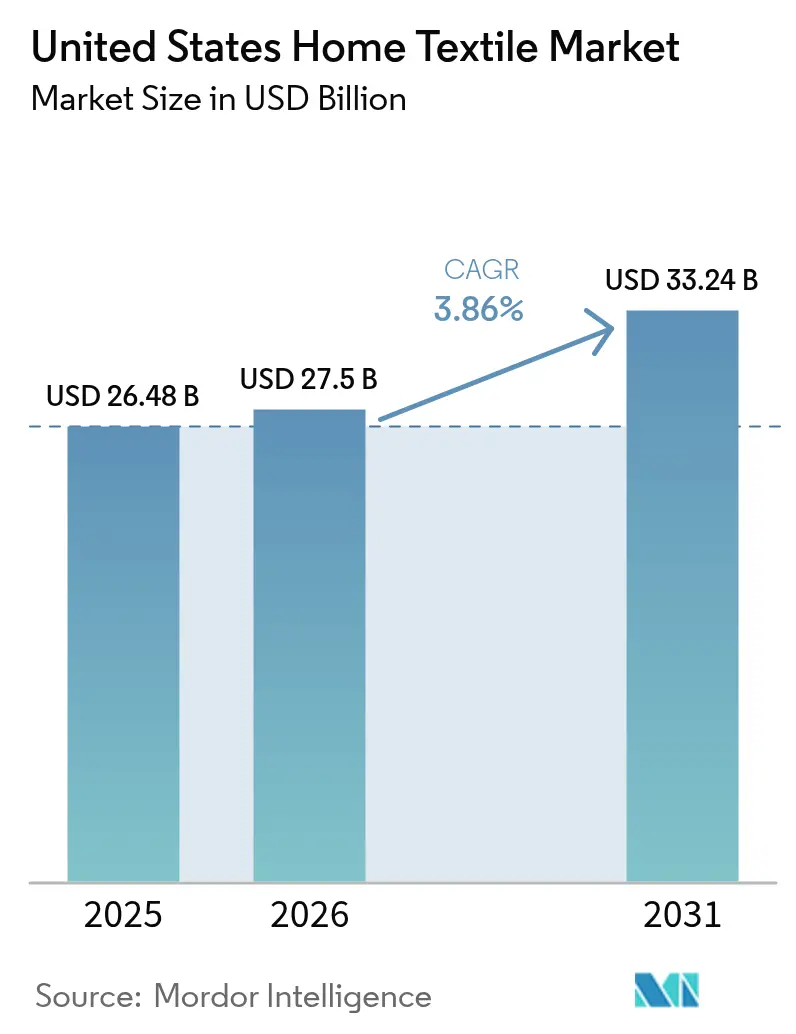

| Taille du marché de l'année de base (2025) | 26.48 Milliards de dollars |

| Taille du Marché (2026) | 27.5 Milliards de dollars |

| Taille du Marché (2031) | 33.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.86% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des textiles de maison aux États-Unis par Mordor Intelligence

La taille du marché des textiles de maison aux États-Unis devrait passer de 26,48 milliards USD en 2025 à 27,5 milliards USD en 2026, pour atteindre 33,24 milliards USD d'ici 2031, avec un CAGR de 3,86 % sur la période 2026-2031. Le profil de croissance reflète une transition depuis la saturation des rénovations de l'ère pandémique vers une demande de remplacement plus stable, soutenue par les formats d'hébergement à séjour prolongé et les opérateurs professionnels de locations à court terme. Les pressions réglementaires liées aux restrictions sur les PFAS dans plusieurs États et l'évolution de l'application des lois sur le travail forcé dans le cadre de l'UFLPA accélèrent la reformulation sans PFAS et les ajouts de capacité nationale pour les serviettes, les draps et les substrats de revêtement d'ameublement[1]Équipe éditoriale de l'Agence de contrôle de la pollution du Minnesota, "Déclaration des PFAS dans les produits", Agence de contrôle de la pollution du Minnesota, pca.state.mn.us. La volatilité du coton et des coûts des intrants continue de compliquer les décisions de tarification et d'approvisionnement, maintenant les cycles d'achat disciplinés dans les canaux de vente au détail et institutionnels. Dans le même temps, les marques et les filatures disposant d'une traçabilité vérifiée et de feuilles de route actives en matière de durabilité bénéficient d'un meilleur accès aux contrats hôteliers et aux placements en vente au détail haut de gamme, le marché des textiles de maison aux États-Unis récompensant les partenaires conformes et fiables.

Principaux enseignements du rapport

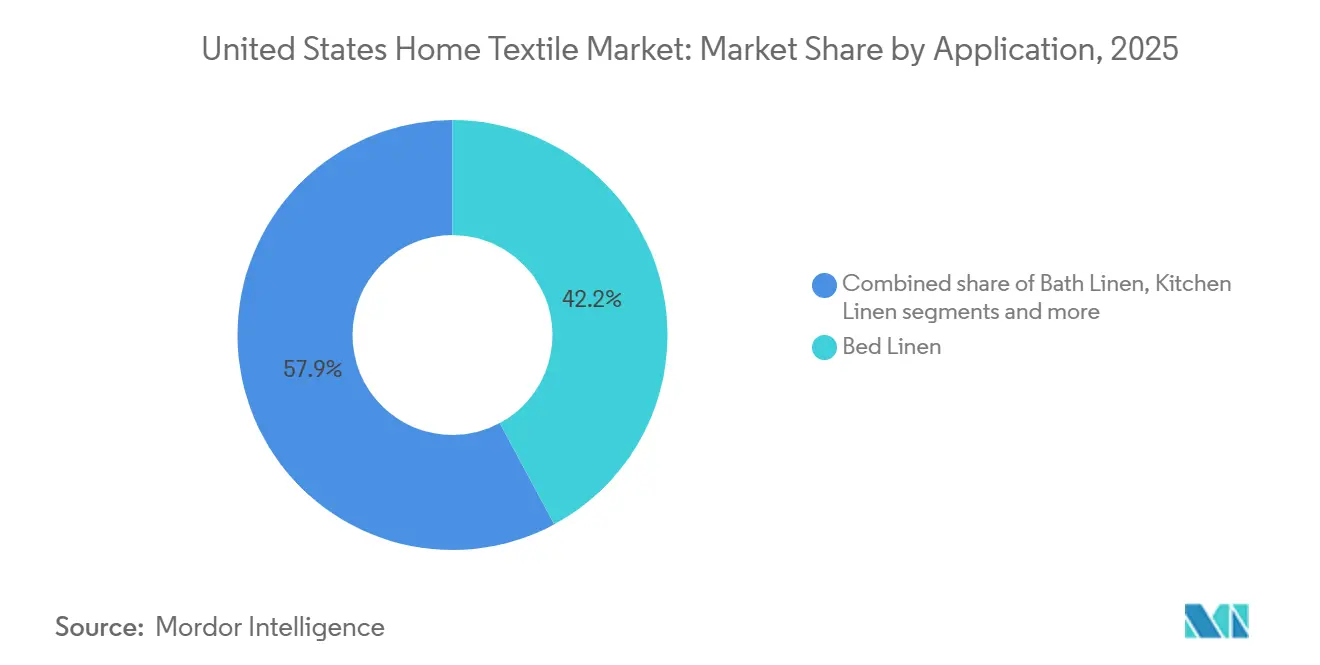

- Par application, le linge de lit a représenté 42,15 % de la part des revenus en 2025 sur le marché des textiles de maison aux États-Unis, tandis que le revêtement d'ameublement devrait se développer à un CAGR de 5,31 % jusqu'en 2031.

- Par matière, le coton représentait une part de 65,90 % en 2025 sur le marché des textiles de maison aux États-Unis, et le lin devrait croître à un CAGR de 5,63 % jusqu'en 2031.

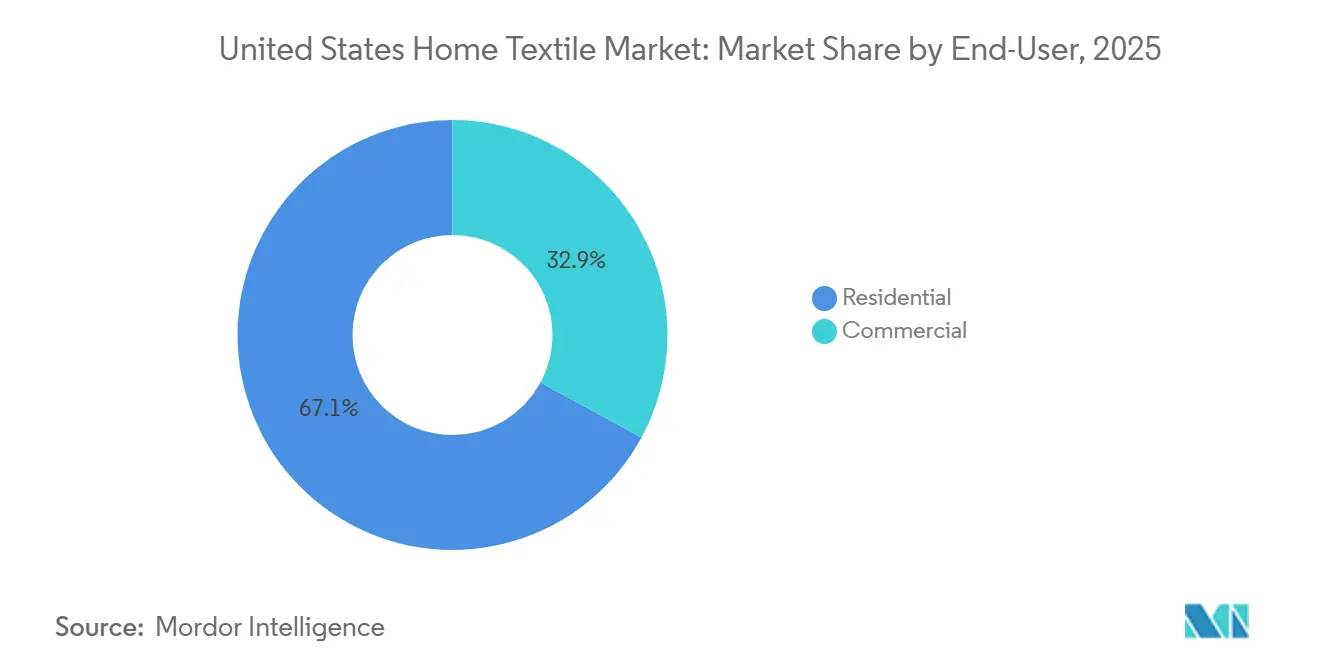

- Par utilisateur final, le secteur résidentiel détenait 67,10 % de la part du marché des textiles de maison aux États-Unis en 2025, tandis que le secteur commercial devrait enregistrer le CAGR le plus élevé à 5,39 % jusqu'en 2031.

- Par canal de distribution, la vente au détail hors ligne détenait 66,30 % de la part du marché des textiles de maison aux États-Unis en 2025, et la vente en ligne devrait croître à un CAGR de 6,20 % jusqu'en 2031.

- Par géographie, le Sud-Est représentait 28,05 % du marché des textiles de maison aux États-Unis en 2025, tandis que l'Ouest devrait croître à un CAGR de 5,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des textiles de maison aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'adoption du commerce électronique et de l'omnicanal accélère l'accès aux textiles de maison et la commodité | +0.8% | National, avec une concentration dans les métropoles urbaines et les populations à l'aise avec la technologie | Moyen terme (2-4 ans) |

| Le pipeline hôtelier (mix séjour prolongé) soutient la demande durable de linge de lit et de bain | +1.2% | National, avec des points chauds dans les métropoles de la Ceinture du Soleil et les villes d'entrée | Long terme (≥ 4 ans) |

| L'évolution des consommateurs vers les fibres naturelles et les textiles durables certifiés | +0.7% | National, gains précoces dans les métropoles côtières et l'Ouest des États-Unis | Moyen terme (2-4 ans) |

| Les restrictions sur les PFAS catalysent les finitions sans PFAS et la substitution de matériaux dans les textiles de maison | +0.9% | Application multi-États, se répercutant sur les marques nationales | Court terme (≤ 2 ans) |

| Poches de premiumisation liées au climat et aux revenus dans la literie de l'Ouest des États-Unis | +0.4% | Ouest et certains sous-marchés aisés du Nord-Est | Long terme (≥ 4 ans) |

| La croissance des locations à court terme augmente la fréquence de renouvellement du linge de lit et de bain | +0.6% | National avec des pôles de location de vacances et des centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'adoption du commerce électronique et de l'omnicanal accélère l'accès aux textiles de maison et la commodité

Les modèles d'engagement direct sur le marché des textiles de maison aux États-Unis ont établi de nouvelles attentes en matière de découverte de produits, de rapidité d'exécution et de retours sans tracas, conduisant à des déploiements omnicanaux par les principales marques de vente directe aux consommateurs. Les magasins phares offrant des expériences tactiles de produits complètent désormais les vitrines numériques où résident les assortiments complets et les options de personnalisation, soutenant des taux de conversion plus élevés tout en maintenant les stocks allégés. Les acheteurs institutionnels ont également transféré de nombreuses commandes de réapprovisionnement vers des portails en ligne, renforçant le rôle des systèmes de gestion des commandes et des réseaux d'entrepôts régionaux pour répondre aux délais courts des comptes hôteliers et de soins de santé. Les investissements dans la planification de la demande, l'automatisation et la robotique sur les sites de fabrication aux États-Unis améliorent la fiabilité du service et atténuent les risques de perturbation liés à l'application des lois sur le travail forcé et aux retards d'importation. À mesure que les opérations omnicanales arrivent à maturité, les programmes d'abonnement, les offres groupées et la personnalisation stimulent les gains de valeur moyenne des commandes, notamment pour les draps et serviettes haut de gamme, où le marché des textiles de maison aux États-Unis soutient les comportements d'achat répété et les cas d'utilisation pour les cadeaux.

Le pipeline hôtelier soutient la demande durable de linge de lit et de bain

Le développement soutenu dans l'hôtellerie à séjour prolongé et à service sélectif continue de soutenir la demande institutionnelle de draps riches en coton durables, de serviettes à séchage rapide et d'articles d'entretien facile adaptés aux cycles de lavage fréquents. Les perspectives d'approvisionnement pour 2026 indiquent une légère inflation des coûts pour le linge et les serviettes, les coûts de fret et de main-d'œuvre se normalisant à des niveaux de base plus élevés qu'avant la pandémie, ce qui encourage les engagements de volume et les contrats pluriannuels avec des fournisseurs intégrés. Les fournisseurs disposant d'opérations verticalement intégrées ont étendu leur capacité pour servir les chaînes hôtelières multinationales, illustré par des investissements nationaux et à proximité qui réduisent les délais de transit et permettent une réponse plus rapide aux pics saisonniers et aux calendriers d'ouverture des chambres. Les empreintes de fabrication nationale dans des installations en Géorgie, en Ohio, au Texas et dans d'autres États permettent un prototypage rapide et des séries en petits lots pour les collections hôtelières qui répondent aux normes de durabilité et de performance sans chimie PFAS. Ces avantages positionnent les acteurs intégrés pour capter une plus grande part des remplacements de linge de lit et de bain, le marché des textiles de maison aux États-Unis accordant la priorité à la durabilité, à la cohérence et à la conformité dans les environnements institutionnels.

Évolution des consommateurs vers les fibres naturelles et les textiles durables certifiés

Le coton biologique et le lin continuent de gagner du terrain, les consommateurs recherchant des fibres respirantes et à faible impact pour les produits de literie et de bain, soutenus par la disponibilité croissante d'options certifiées dans les canaux de vente au détail. Les ventes de produits en coton biologique aux États-Unis ont atteint 2,5 milliards USD en 2024, en hausse de 7,4 % d'une année sur l'autre, indiquant une forte acceptation des consommateurs dans des catégories telles que les draps et les serviettes, où la certification peut être clairement communiquée. La préparation de la chaîne d'approvisionnement s'est améliorée à mesure que les installations certifiées OCS et GOTS se sont développées dans le monde entier jusqu'en 2023, soutenant les besoins de traçabilité et d'étiquetage des marques ciblant les segments soucieux de l'environnement sur le marché des textiles de maison aux États-Unis. Les labels haut de gamme ont misé sur des récits combinant savoir-faire et matériaux naturels, renforçant l'attrait des mélanges de lin et du coton biologique dans les collections de maison sélectionnées[2]Ralph Lauren Corporate Affairs, "Collections de maison et durabilité", Ralph Lauren Corporation, corporate.ralphlauren.com. Les acheteurs institutionnels s'alignent également sur des normes d'approvisionnement tierces, élevant la barre pour les filatures et les convertisseurs participant à des programmes hôteliers et de soins de santé qui exigent des matériaux vérifiés. À mesure que ces assortiments certifiés se développent, les marques peuvent segmenter par climat, style de vie et préférences esthétiques sans sacrifier les performances, soutenant la premiumisation au sein du marché des textiles de maison aux États-Unis.

Les restrictions sur les PFAS catalysent les finitions sans PFAS et la substitution de matériaux

De nouvelles exigences au niveau des États obligent les fournisseurs à éliminer les PFAS intentionnellement ajoutés dans des catégories telles que les garnitures textiles et les meubles rembourrés, accélérant les programmes de reformulation et les audits des fournisseurs pour les lignes de lit, de bain et de revêtement d'ameublement. Le mandat de déclaration du Minnesota pour 2026 oblige les fabricants à divulguer les produits contenant des PFAS et à soumettre des rapports continus, ce qui a conduit à des tests précoces, à la cartographie de la chaîne d'approvisionnement et à des protocoles de documentation. Les principaux fabricants ont déjà abandonné les PFAS dans les fibres et les finitions sur plusieurs lignes de produits, démontrant la faisabilité technique des alternatives pour les applications textiles professionnelles de protection et grand public. En 2025, les textiles de soins de santé sans PFAS et sans PVC, dont les performances correspondent ou dépassent celles des produits jetables, ont progressé sur le marché, offrant aux acheteurs institutionnels des options pratiques répondant aux objectifs de conformité sans sacrifier la durabilité. Ces changements nécessitent des investissements initiaux dans le développement de produits et l'assurance qualité, mais ils créent également un espace pour des allégations de performance qui résonnent auprès des équipes d'approvisionnement des détaillants et de l'hôtellerie, qui s'empressent de respecter les délais. Les succès en matière de conformité sont susceptibles de se répercuter sur les assortiments nationaux, le marché des textiles de maison aux États-Unis se consolidant autour de références sans PFAS et d'allégations de matériaux vérifiables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité du coton et des coûts des intrants comprime les marges et complique la tarification | -0.9% | National, aigu pour les filatures nationales verticalement intégrées | Court terme (≤ 2 ans) |

| L'application de la loi UFLPA sur le travail forcé perturbe les chaînes d'approvisionnement en coton/textiles et les délais | -0.7% | National, concentré dans les marques s'approvisionnant auprès d'intermédiaires en Chine/Asie du Sud-Est. | Moyen terme (2-4 ans) |

| Coûts de conformité et de reformulation liés aux restrictions chimiques | -0.5% | Multi-États, se répercutant sur les chaînes d'approvisionnement nationales | Court terme (≤ 2 ans) |

| Cyclicité de la demande avec le ralentissement des rénovations | -0.6% | National, prononcé dans les métropoles à taux hypothécaires élevés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité du coton et des coûts des intrants comprime les marges et complique la tarification

Les fluctuations de prix des fibres clés et les augmentations continues des coûts de fret et de main-d'œuvre ont introduit une incertitude dans les modèles de coûts pour les draps, les serviettes et le revêtement d'ameublement, compliquant la planification promotionnelle et les stratégies de réapprovisionnement. L'équilibre mondial du coton a été régi par une croissance modérée de la consommation et des stocks abondants, maintenant les prix dans une fourchette et limitant la répercussion du soulagement des coûts des filatures sur les prix de détail sur le marché des textiles de maison aux États-Unis[3]Équipe des perspectives sur le coton et la laine de l'USDA ERS, "Perspectives sur le coton et la laine", Service de recherche économique de l'USDA, ers.usda.gov. Ces dynamiques affectent le plus fortement les filatures nationales verticalement intégrées, car elles doivent aligner l'approvisionnement, la filature, le tissage et la finition avec des cycles de commandes qui bloquent souvent les prix six mois à l'avance. Les stratégies de couverture aident, mais elles ne compensent pas entièrement l'impact combiné des intrants en fibres, salaires et logistique lorsque les signaux de demande sont inégaux entre les canaux de vente au détail et institutionnels. Les marques privilégient donc la qualité et les niveaux de service fiables plutôt que les remises agressives pour protéger les marges sur le marché des textiles de maison aux États-Unis, ce qui maintient le profil de croissance stable mais limite la hausse dans les catégories discrétionnaires.

L'application de la loi UFLPA sur le travail forcé perturbe les chaînes d'approvisionnement en coton/textiles et les délais

La loi sur la prévention du travail forcé des Ouïghours impose une présomption réfutable que les marchandises extraites, produites ou fabriquées en tout ou en partie au Xinjiang sont inéligibles à l'entrée aux États-Unis, obligeant les importateurs à documenter la traçabilité jusqu'au niveau de la fibre. Le 15 janvier 2025, la liste des entités a été élargie pour ajouter 35 entités dans des catégories comprenant la fabrication textile et le commerce du coton, renforçant les attentes de conformité pour le marché des textiles de maison aux États-Unis. De nombreux importateurs se sont adaptés en cartographiant les fournisseurs à plusieurs niveaux et en obtenant des certificats d'origine, des dossiers de production et des documents logistiques pouvant résister à un examen, ce qui a ajouté des semaines aux cycles d'approvisionnement dans certains cas. En guise de couverture contre les retards de dédouanement et le risque de rétention, les filatures et les marques ont augmenté la production nationale ou à proximité et se sont diversifiées en s'éloignant des nœuds à risque plus élevé, ce qui contribue à stabiliser les assortiments pendant que les cadres de conformité arrivent à maturité. Cette approche d'approvisionnement axée sur la conformité est désormais intégrée dans la sélection des fournisseurs et les renouvellements de contrats sur le marché des textiles de maison aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le revêtement d'ameublement dépasse le linge de lit grâce aux vents favorables du multifamilial et de la conformité

Le linge de lit représentait 42,15 % de la part des revenus en 2025, tandis que le revêtement d'ameublement devrait connaître la croissance la plus rapide avec un CAGR de 5,31 % jusqu'en 2031, soutenu par la formation soutenue de logements et les reformulations de tissus d'ameublement avant les échéances liées aux PFAS. La catégorie literie reste l'ancre des cycles de remplacement sur le marché des textiles de maison aux États-Unis, car elle couvre les environnements résidentiels, hôteliers et de soins de santé où la fréquence de remplacement est prévisible et les normes d'hygiène sont non négociables. Les acheteurs hôteliers ont accru leur attention sur la durabilité et les performances de lavage, ce qui maintient les constructions en percale et en satin riches en coton au cœur des normes de propriété, les filatures tirant parti des lignes nationales pour un approvisionnement réactif. Dans le revêtement d'ameublement et les articles de décoration douce, les technologies de résistance aux taches et aux salissures sans PFAS passent des essais pilotes à la production à grande échelle, entraînant des rafraîchissements accélérés qui stimulent la demande de métrage de tissu. Ces dynamiques favorisent les fournisseurs intégrés qui combinent une chimie conforme, une forte capacité de tissage et la capacité de fournir une documentation au niveau de l'article pour les textiles de lit et de mobilier sur le marché des textiles de maison aux États-Unis.

La concentration de la taille du marché des textiles de maison aux États-Unis dans les produits de literie reste élevée, car les articles de base de literie sont des achats d'entrée pour les nouveaux ménages et les ouvertures hôtelières. Les serviettes, peignoirs et tapis de bain continuent de bénéficier des cycles de remplacement institutionnels qui valorisent les caractéristiques de séchage rapide et le toucher constant, s'alignant sur le passage aux références sans PFAS dans les établissements publics et privés. Les performances des catégories sont également liées au merchandising omnicanal, où les offres groupées de literie, les indicateurs de qualité des draps et les politiques de retour conviviales soutiennent des ventes régulières. La demande de revêtement d'ameublement bénéficie du renouvellement des logements multifamiliaux et des rafraîchissements de salons où des tissus durables et d'entretien facile avec une meilleure résistance aux taches et une meilleure nettoyabilité sont privilégiés, même sans chimies fluorées[4]Milliken Corporate Communications, "Textiles de performance sans PFAS", Milliken & Company, milliken.com. Collectivement, ces facteurs maintiennent la croissance au niveau des applications diversifiée entre les chambres à coucher, les salles de bain et les espaces de vie, le revêtement d'ameublement étant appelé à se développer plus rapidement que les autres segments à mesure que les systèmes de tissu sans PFAS se développent sur le marché des textiles de maison aux États-Unis.

Par matière : l'avantage climatique du lin remet en question la domination volumique du coton

Le coton détenait 65,90 % de la part des matières en 2025, reflétant la compétitivité des coûts, la familiarité avec le tissu et l'infrastructure établie de filature et de tissage, tandis que le lin devrait afficher la croissance la plus rapide jusqu'en 2031, les acheteurs haut de gamme favorisant les esthétiques respirantes et naturelles. Les stocks mondiaux de coton stables ont atténué les pics de prix même si les filatures ajustent leurs carnets de commandes, maintenant le coton comme fibre de base pour les draps et les serviettes sur le marché des textiles de maison aux États-Unis. Le coton biologique certifié reste une proposition convaincante à mesure que l'éducation des consommateurs s'améliore et que les marques investissent dans le merchandising qui met en évidence des avantages vérifiables au niveau du produit. Les ventes de produits en coton biologique aux États-Unis ont atteint 2,5 milliards USD en 2024, ce qui soutient une expansion supplémentaire des assortiments dans la literie et le bain. Dans le même temps, l'attrait du lin est renforcé par sa respirabilité et son profil agronomique à faibles intrants, qui s'aligne sur les récits des marques haut de gamme et la conception de produits adaptés au climat. Ensemble, ces tendances remodèlent les mélanges de matières en faveur des fibres naturelles à l'extrémité haut de gamme du marché des textiles de maison aux États-Unis, tandis que le coton continue d'ancrer le volume aux prix d'entrée et intermédiaires.

La distribution de la taille du marché des textiles de maison aux États-Unis par matière reflète également les normes d'approvisionnement institutionnel qui privilégient les performances et les chaînes d'approvisionnement prêtes pour l'audit. Des certifications telles que GOTS et OCS ont étendu leurs empreintes d'installations, renforcé la sécurité de l'approvisionnement et permis un étiquetage plus clair, ce qui soutient les objectifs de conformité des détaillants et de l'hôtellerie. L'innovation dans les répulsifs sans PFAS comble l'écart de performance qui favorisait auparavant les synthétiques dans la résistance aux taches, améliorant la compétitivité du revêtement d'ameublement en coton et en lin. Les tests et la vérification par des laboratoires tiers sont devenus courants dans la qualification des matières, élevant la barre pour les fournisseurs et rassurant les acheteurs institutionnels évaluant de grands programmes de linge. En conséquence, les choix de matières sont de plus en plus liés au confort climatique, à l'éligibilité à la certification et aux performances du cycle de vie, renforçant un mélange équilibré mais évolutif sur le marché des textiles de maison aux États-Unis.

Par utilisateur final : le secteur commercial gagne du terrain grâce aux cycles de remplacement des hôtels à séjour prolongé et des établissements de soins de santé

Le secteur résidentiel a capté 67,10 % des revenus de 2025, tandis que les canaux commerciaux devraient croître plus rapidement jusqu'en 2031, les hôtels à séjour prolongé et les établissements de soins de santé continuant à renouveler les textiles de lit et de bain à des intervalles disciplinés. Les formats à séjour prolongé imposent des lavages fréquents et des exigences de durabilité qui favorisent les draps riches en coton et les constructions de serviettes à faible grammage avec un toucher constant et des propriétés de séchage rapide, ce qui bénéficie aux fournisseurs intégrés capables de soutenir les normes au niveau de la propriété. Les établissements de soins de santé adoptent des solutions réutilisables sans PFAS et sans PVC qui correspondent ou dépassent les produits jetables en termes de performance, signalant un changement durable dans les directives d'approvisionnement et le développement de produits. À mesure que ces préférences institutionnelles se durcissent, les fournisseurs disposant d'une fabrication aux États-Unis et de capacités de livraison rapide sont mieux positionnés pour remporter des contrats pluriannuels sur le marché des textiles de maison aux États-Unis. Les canaux résidentiels restent stables à mesure que la vente au détail omnicanale augmente la commodité, les draps et serviettes haut de gamme servant souvent de catégories focales pour les mises à niveau et les cadeaux.

La croissance commerciale est soutenue par des ajouts de capacité continus et la numérisation des opérations nationales, qui raccourcissent les délais et réduisent la complexité logistique. Les investissements stratégiques des filatures et des convertisseurs dans la robotique, la planification pilotée par l'intelligence artificielle et la modernisation des entrepôts ont amélioré les niveaux de service pour les comptes à volume élevé dans l'hôtellerie et les soins de santé. Le marché des textiles de maison aux États-Unis reflète cette diversification à mesure que les fournisseurs équilibrent les stratégies d'assortiment orientées vers les consommateurs avec des gammes de produits institutionnels qui mettent l'accent sur les spécifications de performance et la documentation de conformité. Les cycles résidentiels, cependant, restent sensibles aux taux hypothécaires et au sentiment de rénovation, ce qui influence les mises à niveau discrétionnaires dans la literie de mode et les textiles décoratifs. Sur la fenêtre de prévision, l'effet net est un rythme commercial résilient qui stabilise la demande globale même lorsque les dépenses des consommateurs fléchissent.

Par canal de distribution : la vente en ligne gagne des parts malgré la commodité bien établie de la vente hors ligne

Les canaux hors ligne commandaient 66,30 % de la part de marché en 2025, les grandes surfaces tirant parti de l'échelle des marques de distributeur, les magasins de bricolage bénéficiant du regroupement de projets et les magasins spécialisés maintenant l'attrait tactile des salles d'exposition. La vente en ligne devrait se développer à un CAGR de 6,20 % jusqu'en 2031, le rythme le plus rapide parmi les circuits de distribution sur le marché des textiles de maison aux États-Unis, soutenu par les déploiements de magasins de vente directe aux consommateurs et l'entreposage régional qui améliorent la rapidité du service. Les modèles d'abonnement qui encouragent les achats répétés et les options de commerce électronique interentreprises qui permettent des commandes en gros à rotation rapide augmentent le débit numérique, même si la vente hors ligne conserve une forte présence locale pour les remplacements urgents. Dans la vente hors ligne, les grandes surfaces détenaient une part de sous-segment estimée à 35-40 % en 2025, aidées par des programmes de fibres naturelles axés sur la valeur, notamment la gamme de coton d'octobre 2025 de 1888 Mills portant le Seal of Cotton, auquel 79 % des consommateurs font confiance et que 82 % associent à la durabilité. Les magasins de bricolage ont capté une part de sous-segment à deux chiffres intermédiaires, mais progressent à seulement 2-3 % de croissance à mesure que les rénovations ralentissent et que les grandes catégories adjacentes au revêtement de sol signalent des tendances plus molles, reflétées dans les ventes nettes stables de Mohawk à 2,8 milliards USD au deuxième trimestre 2025. Les magasins spécialisés détiennent une part à deux chiffres faibles avec une croissance de 3-4 %, tandis que les autres formats hors ligne, tels que les détaillants de boutique et les centres commerciaux d'usine, représentent ensemble une part agrégée inférieure à 5 %.

La pénétration en ligne a atteint 33,70 % en 2025 après plusieurs années d'adoption rapide, et bien que la croissance se modère, le canal devrait toujours se développer à un CAGR de 6,20 % jusqu'en 2031. L'évaluation en magasin reste influente pour les draps haut de gamme et les serviettes moelleuses où le toucher et l'ajustement comptent, mais les vitrines numériques gèrent des assortiments plus larges, des tailles personnalisées, la personnalisation et des recommandations personnalisées à grande échelle. Ce couplage permet aux salles d'exposition de servir de points de contact à forte intention, tandis que les plateformes en ligne portent des variantes étendues difficiles à stocker dans les magasins physiques.

Analyse géographique

Le Sud-Est représentait 28,05 % des revenus de 2025 et reste une région à forte demande compte tenu des afflux de population et de l'exposition à l'hôtellerie, tandis que l'Ouest devrait connaître la croissance la plus rapide, avec un CAGR de 5,97 % jusqu'en 2031. Les États de l'Ouest continuent de favoriser les matières naturelles et respirantes, ce qui bénéficie aux gammes certifiées haut de gamme dans la literie et le bain, et soutient l'ascension du lin en tant que fibre adaptée au climat sur le marché des textiles de maison aux États-Unis. Le Nord-Est maintient une demande robuste grâce aux corridors de vente au détail de luxe et à la concentration hôtelière, les marques patrimoniales haut de gamme maintenant une forte présence en rayon dans les assortiments de maison sélectionnés. Le Midwest affiche une demande institutionnelle stable ancrée par des clients des soins de santé et de l'hôtellerie qui valorisent les empreintes de fabrication nationale et les délais courts. À mesure que la conformité aux restrictions sur les PFAS et aux exigences de documentation de l'UFLPA s'intensifie, les nœuds de production nationale dans le Sud et le Midwest offrent des alternatives attrayantes pour l'expansion des catégories et le réapprovisionnement.

Les différences de croissance régionales reflètent également la distribution des formats de vente au détail haut de gamme et des salles d'exposition de vente directe aux consommateurs qui permettent des expériences tactiles pour les achats de literie à prix plus élevé. Les schémas d'approvisionnement hôtelier varient selon les régions, en fonction du mix de types de propriétés, les options à séjour prolongé entraînant des cycles de remplacement réguliers dans les destinations à climat chaud et les pôles de transit. L'avantage d'échelle du Sud-Est dans les segments résidentiels et institutionnels assure sa position de revenus de premier plan sur le marché des textiles de maison aux États-Unis, tandis que la dynamique de l'Ouest est portée par la premiumisation et la conception de produits adaptés au climat. Le Nord-Est bénéficie du tourisme international et des dynamiques de reprise du centre-ville qui maintiennent des normes d'assortiment hôtelier élevées, ce qui favorise les fournisseurs disposant de programmes de qualité luxe et d'une logistique fiable. Dans toutes les régions, la teneur vérifiée en fibres et les performances sans PFAS sont devenues des attentes de base dans les nouvelles collections, façonnant les assortiments dans les canaux de vente au détail et institutionnels.

Dans la fenêtre de prévision, la surperformance de l'Ouest devrait persister à mesure que la croissance des revenus soutient les achats de literie et de bain haut de gamme et que les tendances de la mode de maison s'orientent vers des constructions plus légères et respirantes. Le Sud-Est continuera de contribuer la plus grande part de la demande de remplacement liée à la croissance démographique et à l'exposition hôtelière dans les principales métropoles. Le Nord-Est et le Midwest bénéficieront de la modernisation continue des achats et de l'approvisionnement à proximité qui réduisent les délais de cycle et renforcent la résilience sur le marché des textiles de maison aux États-Unis. Les différences régionales dans les taux d'adoption de la durabilité se réduiront à mesure que les marques nationales développeront des programmes certifiés et élargiront les offres sans PFAS. Le résultat net est un schéma de croissance géographiquement diversifié qui soutient une expansion nationale régulière jusqu'en 2031.

Paysage concurrentiel

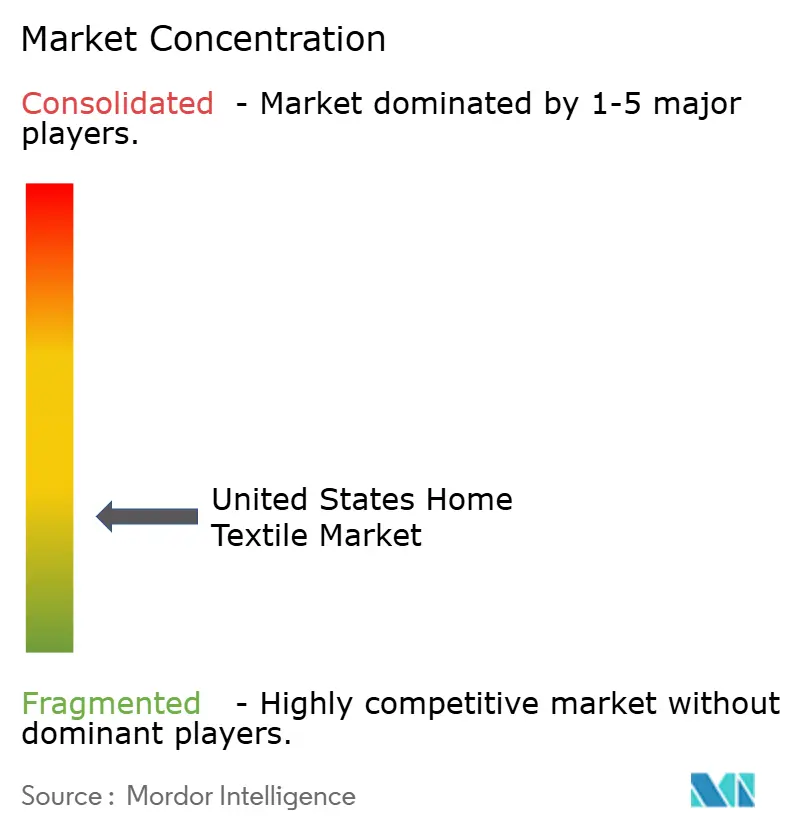

Le marché des textiles de maison aux États-Unis reste fragmenté, avec un leadership concentré au niveau des catégories plutôt que sur l'ensemble du portefeuille de literie, de bain, de cuisine, de revêtement d'ameublement et de tapis. Les fabricants verticalement intégrés ont mis l'accent sur la capacité nationale et à proximité pour réduire les délais et améliorer la fiabilité du service pour les comptes de vente au détail et institutionnels. Les investissements dans la robotique, l'automatisation et l'analyse rationalisent la production et l'exécution, soutenant la défense des marges dans un contexte de volatilité des prix du coton et de hausse des coûts de conformité. Dans les tapis et les surfaces douces adjacentes au revêtement de sol, les acteurs d'envergure continuent d'optimiser les réseaux et les portefeuilles de produits pour s'aligner sur les préférences des consommateurs en matière de performance et de valeur. Ces mouvements reflètent collectivement un accent sur l'agilité opérationnelle et la crédibilité des produits, les équipes d'approvisionnement et les consommateurs exigeant des matières vérifiables et des finitions sans PFAS sur le marché des textiles de maison aux États-Unis.

La stratégie s'est bifurquée en leadership par les coûts et premiumisation axée sur la durabilité. Les leaders par les coûts tirent parti des opérations de filature intégrées et de la proximité des marchés finaux pour offrir des prix compétitifs et un service fiable tout en maintenant la documentation requise pour l'UFLPA et les réglementations chimiques des États. Les marques axées sur le haut de gamme élèvent les récits sur les fibres naturelles et le savoir-faire à travers des collections sélectionnées et une distribution sélective, soulignant la longévité et la traçabilité. Les partenariats avec les fournisseurs et les groupes d'approvisionnement et les marques hôtelières restent un canal clé de croissance, où la profondeur de fabrication démontrée et les protocoles de qualité standardisés remportent des programmes pluriannuels de linge et de serviettes sur le marché des textiles de maison aux États-Unis. Dans le même temps, les stratégies de regroupement et la personnalisation dans les canaux grand public soutiennent des valeurs moyennes de commande plus élevées tout en maintenant les retours gérables grâce à une qualité et un ajustement constants.

Plusieurs entreprises ont annoncé ou achevé des ajouts de capacité qui élargissent la production nationale de literie utilitaire, améliorent l'exécution ou augmentent la vélocité du développement de produits. Un exemple est un investissement dans une installation greenfield en Caroline du Nord qui augmente la production d'oreillers et diversifie la fabrication aux États-Unis pour un spécialiste mondial du linge de lit. Un autre est la poussée régulière vers la robotique et la numérisation chez les principaux producteurs de literie aux États-Unis, ce qui a amélioré le débit tout en maintenant des normes de qualité strictes. L'innovation et la restructuration axées sur les catégories se poursuivent chez les acteurs d'envergure dans les tapis et les textiles adjacents au revêtement de sol, avec des économies ciblées réinvesties dans l'équipement et l'optimisation logistique. Dans les textiles de bain et d'hôtellerie, de nouvelles gammes de produits comportent du contenu recyclé ou des constructions sans PFAS qui répondent aux tests de performance institutionnels, signalant la direction du développement de produits sur le marché des textiles de maison aux États-Unis.

Leaders du secteur des textiles de maison aux États-Unis

Welspun Living (Welspun USA)

Mohawk Industries

American Textile Company

Standard Textile

WestPoint Home

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Standard Textile a lancé une collection Terry avec du contenu en coton recyclé en partenariat avec un prestataire de services de blanchisserie britannique pour faire avancer la circularité dans l'hôtellerie.

- Octobre 2025 : 1888 Mills et Cotton Incorporated ont dévoilé une collection de bain et de literie 100 % coton ciblant les prix d'entrée de gamme et mettant en avant la marque Seal of Cotton pour répondre à l'intérêt des consommateurs pour les alternatives en fibres naturelles.

Portée du rapport sur le marché des textiles de maison aux États-Unis

Les textiles de maison peuvent être définis comme des textiles utilisés pour l'ameublement intérieur. Ils comprennent une gamme variée de produits fonctionnels et décoratifs principalement utilisés pour décorer nos maisons. Les tissus utilisés pour les textiles de maison comprennent des fibres naturelles et synthétiques. Ce rapport vise à fournir une analyse détaillée du secteur des textiles de maison aux États-Unis. Le rapport se concentre sur les dynamiques du marché, les tendances émergentes dans les segments et les perspectives sur les différents types de produits et d'applications. Il analyse également les acteurs clés et le paysage concurrentiel. Le marché des textiles de maison aux États-Unis est segmenté par produit (linge de lit, linge de bain, linge de cuisine, revêtement d'ameublement et revêtement de sol) et par canal de distribution (supermarchés et hypermarchés, magasins spécialisés, en ligne et autres canaux de distribution). Le rapport offre la taille du marché et les valeurs (en millions USD) pendant les années de prévision pour les segments ci-dessus.

| Linge de lit |

| Linge de bain |

| Linge de cuisine |

| Revêtement d'ameublement |

| Autres (tapis et moquettes) |

| Coton |

| Lin |

| Fibres synthétiques |

| Autres matières (laine, chanvre, soie, jute, bambou) |

| Résidentiel |

| Commercial |

| Hors ligne | Grandes surfaces (hypermarchés/supermarchés) |

| Magasins de bricolage | |

| Magasins spécialisés | |

| Autres canaux hors ligne | |

| En ligne |

| Nord-Est |

| Midwest |

| Sud-Est |

| Sud-Ouest |

| Ouest |

| Par application | Linge de lit | |

| Linge de bain | ||

| Linge de cuisine | ||

| Revêtement d'ameublement | ||

| Autres (tapis et moquettes) | ||

| Par matière | Coton | |

| Lin | ||

| Fibres synthétiques | ||

| Autres matières (laine, chanvre, soie, jute, bambou) | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | Hors ligne | Grandes surfaces (hypermarchés/supermarchés) |

| Magasins de bricolage | ||

| Magasins spécialisés | ||

| Autres canaux hors ligne | ||

| En ligne | ||

| Par région | Nord-Est | |

| Midwest | ||

| Sud-Est | ||

| Sud-Ouest | ||

| Ouest | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des textiles de maison aux États-Unis jusqu'en 2031 ?

La taille du marché des textiles de maison aux États-Unis était de 26,48 milliards USD en 2025 et devrait atteindre 33,24 milliards USD d'ici 2031 à un CAGR de 3,86 % sur la période 2026-2031.

Quelles catégories de produits sont en tête et lesquelles connaissent la croissance la plus rapide sur le marché des textiles de maison aux États-Unis ?

Le linge de lit était en tête avec 42,15 % de part de marché en 2025, tandis que le revêtement d'ameublement devrait se développer au rythme le plus rapide avec un CAGR de 5,31 % jusqu'en 2031.

Comment les réglementations sur les PFAS modifient-elles l'approvisionnement et le développement de produits pour les textiles de maison aux États-Unis ?

Les obligations de déclaration et les restrictions au niveau des États poussent vers des finitions sans PFAS et la substitution de matériaux, conduisant les marques et les filatures à reformuler les chimies, à élargir les tests et à documenter la conformité pour les lignes de lit, de bain et de revêtement d'ameublement.

Quels canaux d'utilisateurs finaux stimulent la croissance sur le marché des textiles de maison aux États-Unis ?

Le secteur résidentiel représentait 67,10 % des revenus de 2025, tandis que les canaux commerciaux, portés par les cycles de remplacement de l'hôtellerie à séjour prolongé et des soins de santé, devraient croître plus rapidement à 5,39 % jusqu'en 2031.

Quelles tendances en matière de matières sont les plus importantes pour les acheteurs de textiles de maison aux États-Unis ?

Le coton reste le leader en volume avec 65,90 % de part, tandis que le coton biologique certifié et le lin sont en hausse, portés par des allégations de durabilité vérifiées et un confort adapté au climat, notamment dans la literie et le bain haut de gamme.

Dernière mise à jour de la page le: