Taille et parts du marché japonais du textile de maison

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 8.87 Milliards de dollars |

| Taille du Marché (2026) | 9.01 Milliards de dollars |

| Taille du Marché (2031) | 9.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais du textile de maison par Mordor Intelligence

La taille du marché japonais du textile de maison a été évaluée à 8,87 milliards USD en 2025 et devrait progresser de 9,01 milliards USD en 2026 pour atteindre 9,74 milliards USD d'ici 2031, à un CAGR de 1,56 % au cours de la période de prévision (2026-2031). Cette trajectoire de croissance reflète un paysage de consommateurs mûr où la premiumisation compense les faibles taux de remplacement, le vieillissement démographique stimule les achats axés sur le confort et les préoccupations environnementales orientent les choix de fibres vers les mélanges de bambou et les synthétiques recyclés. Les ménages unipersonnels, notamment à Tokyo, accélèrent la demande de produits compacts et multifonctionnels, tandis que les retraités recherchent des articles faciles d'entretien minimisant les efforts physiques. La pénétration du commerce électronique dépassant 31 % pour les articles ménagers introduit de nouvelles dynamiques concurrentielles, les marques coréennes et européennes défiant les acteurs domestiques établis [1]Ministère de l'Économie, du Commerce et de l'Industrie, "Enquête sur le marché du commerce électronique pour l'exercice 2023," meti.go.jp. Dans le même temps, la reprise du tourisme relance les commandes commerciales des hôtels qui modernisent leur linge pour différencier l'expérience client. Les subventions gouvernementales à l'efficacité énergétique et les aides aux textiles verts atténuent la volatilité des matières premières pour les fabricants et encouragent l'innovation dans les solutions circulaires.

Principaux enseignements du rapport

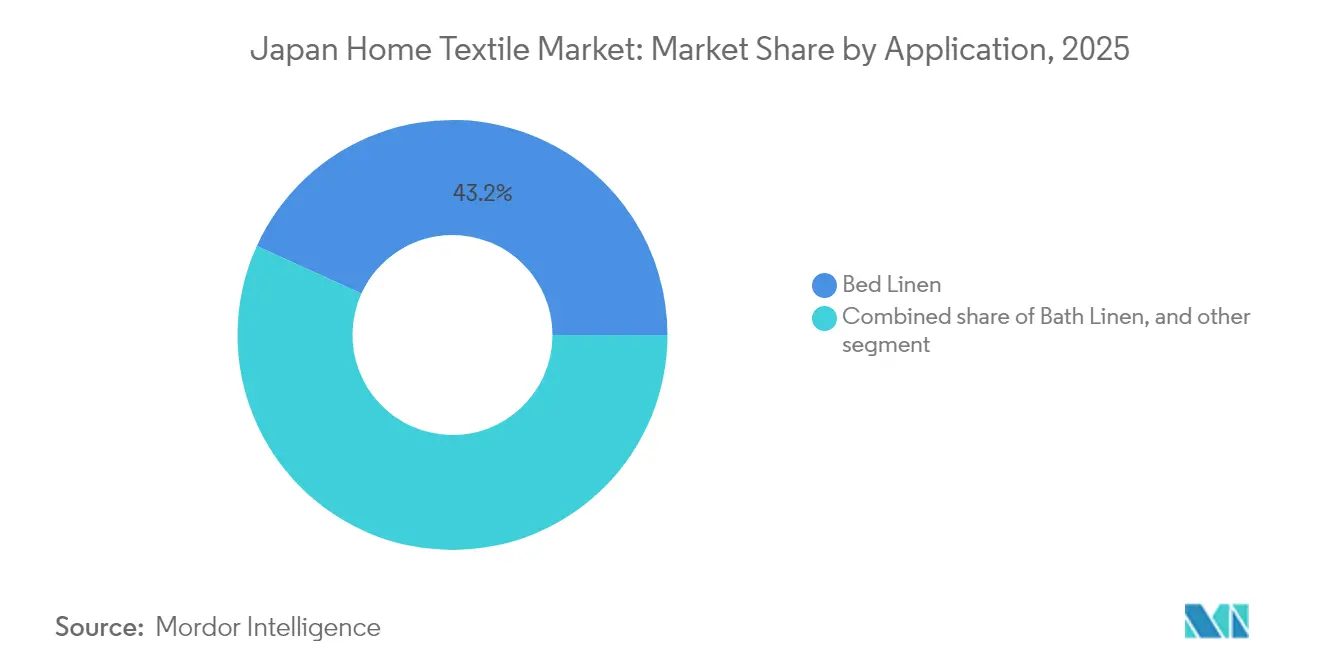

- Par application, le linge de lit a représenté une part de 43,21 % du marché japonais du textile de maison en 2025, tandis que le rembourrage devrait enregistrer le CAGR le plus rapide de 7,41 % jusqu'en 2031.

- Par matière, le coton a représenté 50,88 % de la taille du marché japonais du textile de maison en 2025, tandis que le bambou et les autres matières cellulosiques devraient progresser à un CAGR de 7,89 % jusqu'en 2031.

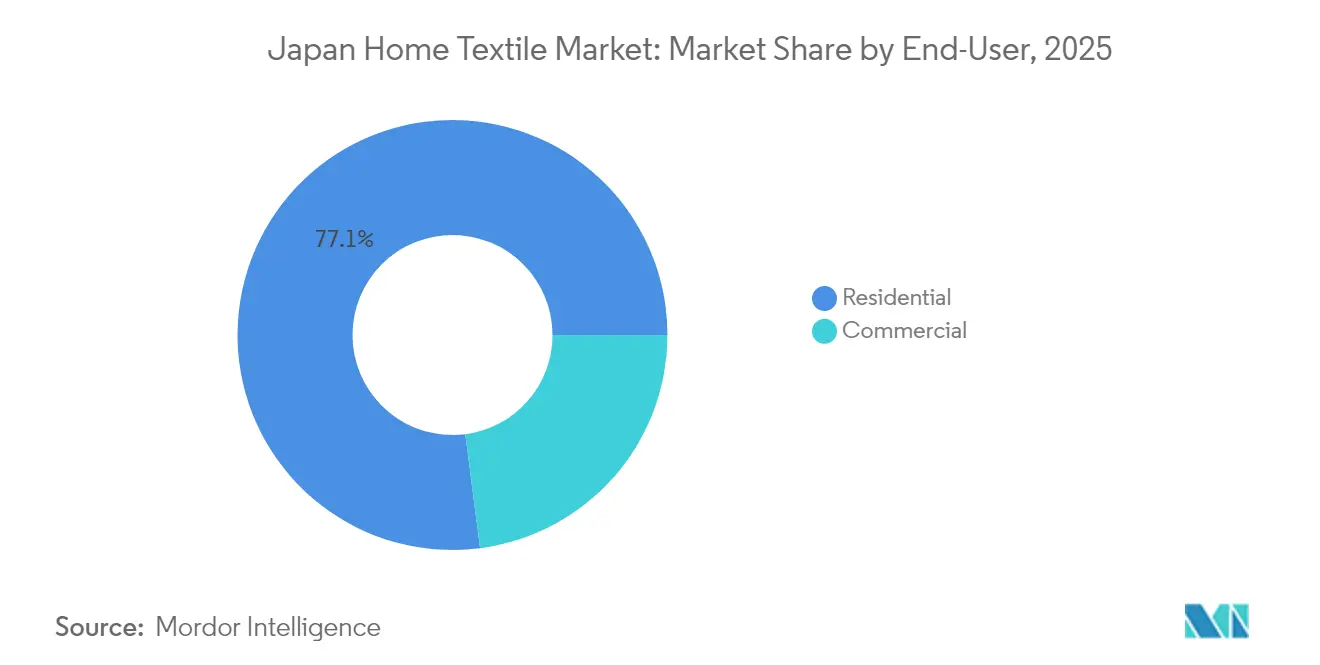

- Par utilisateur final, le segment résidentiel a capturé 77,05 % de la part du marché japonais du textile de maison en 2025, tandis que le segment commercial progresse à un CAGR de 6,31 % jusqu'en 2031.

- Par canal de distribution, la vente au détail hors ligne a conservé une part de 65,74 % du marché japonais du textile de maison en 2025, mais les canaux en ligne progressent à un CAGR de 9,78 % jusqu'à la fin de la décennie.

- Par géographie, le Kanto a représenté 36,10 % du marché japonais du textile de maison en 2025 ; Kyushu-Okinawa devrait afficher le CAGR le plus élevé de 5,06 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais du textile de maison

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des ménages urbains unipersonnels | +0.4% | Tokyo, Osaka, Kanagawa, Kyoto | Moyen terme (2-4 ans) |

| Premiumisation du linge de lit et de bain | +0.3% | Kanto, Kansai, grands centres urbains | Court terme (≤ 2 ans) |

| Expansion du commerce électronique de décoration intérieure | +0.5% | National, plus forte dans les zones urbaines | Court terme (≤ 2 ans) |

| Rebond de l'hôtellerie après la COVID | +0.2% | Kyoto, Hokkaido et autres pôles touristiques | Moyen terme (2-4 ans) |

| Subventions gouvernementales aux textiles verts | +0.1% | National | Long terme (≥ 4 ans) |

| Demande de textiles intelligents pour la santé du sommeil | +0.2% | Centres urbains, zones à forte concentration de population vieillissante | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des ménages urbains unipersonnels stimule les solutions pour les espaces de vie compacts

Les ménages unipersonnels devraient dépasser 23,3 millions d'ici 2050, représentant 44,3 % des ménages nationaux [2]The Mainichi, "Les célibataires représenteront plus de la moitié des ménages de Tokyo en 2050," mainichi.jp. À Tokyo, ce ratio devrait dépasser 54 %, entraînant un virage décisif vers la literie, les serviettes et le rembourrage modulaire économiseurs d'espace, adaptés aux micro-appartements. L'intérêt des recherches pour les canapés une place a bondi de 248 % d'une année sur l'autre, soulignant l'appétit pour les articles rembourrés compacts. Les détaillants promeuvent désormais des futons pliables, des housses lavables et des coussins à rangement intégré qui maximisent la fonctionnalité par mètre carré. L'adoption est la plus forte dans les zones métropolitaines denses, tandis que les consommateurs ruraux continuent de préférer les formats grand modèle. À mesure que la taille moyenne des ménages tombe vers 2,21 personnes, le marché japonais du textile de maison bénéficie d'une demande soutenue pour des produits dimensionnés aux environnements de vie plus petits.

La premiumisation transforme les catégories linge de lit et linge de bain grâce au positionnement bien-être

La disposition des consommateurs à payer davantage pour un meilleur sommeil a multiplié les ventes de literie sur les grandes plateformes par 6,4 depuis 2019. Les personnes âgées rapportent une sensibilité accrue au froid, rendant les tissus à régulation thermique attractifs. Les matelas MuAtsu de Nishikawa, commercialisés avec des promesses de durabilité de 30 ans, ont vu leurs expéditions progresser de 123 % d'une année sur l'autre après une campagne mettant en vedette des célébrités [3]Cosmo Health, "Enquête sur la sensibilité au froid des personnes âgées 2025," prtimes.jp. La gamme de serviettes à longues mèches SH01 de Nitori a vendu 2 millions d'unités en 18 mois en combinant une absorption haut de gamme avec un prix intermédiaire. La valeur fonctionnelle supplante désormais les signaux de luxe traditionnels, et les textiles de bain antimicrobiens à séchage rapide affichent des primes croissantes, les considérations d'hygiène persistant après la pandémie.

L'expansion du commerce électronique s'accélère grâce à la diversification des plateformes et à l'adoption du mobile

Le commerce électronique de produits ménagers a atteint 2,47 billions JPY (15,7 milliards USD) en 2023 avec une pénétration de 31,54 %, soit plus du triple de la moyenne globale du commerce électronique B2C. Les appareils mobiles ont représenté 46,6 % des transactions, obligeant les détaillants à affiner la présentation visuelle sur smartphone et les flux de paiement en un clic. Des plateformes coréennes telles que Ohouse captent les acheteurs jeunes soucieux du style, grignotant les parts des acteurs domestiques établis. Les recherches en ligne pour les housses de couette ont augmenté de 682 % et celles pour les pyjamas de 259 %, soulignant la migration de catégories autrefois tactiles vers les achats numériques. Les dépenses transfrontalières ont atteint 2,5 milliards USD, ouvrant des portes aux marques étrangères tout en comprimant les réalisations de prix des acteurs domestiques.

La reprise de l'hôtellerie stimule la demande de textiles commerciaux et l'innovation

Les visiteurs entrants ont atteint 25,07 millions en 2023, entraînant une résurgence des modernisations de linge hôtelier. La nouvelle usine de Yamashita à Nara est conçue pour traiter 40 tonnes par jour, avec des projets d'extension de la capacité à 86 tonnes d'ici 2030 pour répondre aux besoins des opérateurs d'hébergement du Kansai. Les hôtels optent de plus en plus pour des serviettes en gaze naturelle en raison de leurs propriétés à séchage rapide et de leur convenance pour les peaux sensibles. Kyoto a enregistré le plus grand nombre de commandes de serviettes, reflétant ses importants flux touristiques. Pour faire face aux pénuries de main-d'œuvre, le secteur mise sur des tissus innovants antimicrobiens et faciles à laver. Ces avancées visent à réduire les cycles de lavage et à diminuer les coûts d'utilité pour les hôtels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Saturation du marché et faible croissance en volume | −0.3% | National, aiguë dans les marchés urbains matures | Court terme (≤ 2 ans) |

| Volatilité des prix du coton | −0.2% | Chaîne d'approvisionnement mondiale, pôles manufacturiers nationaux | Moyen terme (2-4 ans) |

| Coût élevé de la conformité à l'économie circulaire | −0.1% | National, plus lourd pour les grands producteurs | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée dans le tissage | −0.2% | Clusters textiles de Fukui, Imabari, Hokuriku | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La saturation du marché contraint la croissance en volume malgré l'expansion en valeur

Le marché japonais du textile de maison connaît une croissance modeste en raison de longs cycles de remplacement et d'une forte orientation des consommateurs vers la durabilité. Fukui, connue pour ses commandes élevées par habitant de textiles techniques, fait face à une croissance limitée des volumes. Les fabricants relèvent ces défis en introduisant des gammes de produits adjacents et en améliorant les fonctionnalités des produits. Cependant, les efforts de premiumisation sont insuffisants pour contrebalancer entièrement le déclin de la formation des ménages. La literie illustre cette problématique, car les ensembles de haute qualité conçus pour durer des décennies réduisent la fréquence des remplacements. Bien que les valeurs moyennes des paniers augmentent, la durée de vie prolongée de ces produits limite la croissance globale du marché.

La volatilité des prix des matières premières pèse sur les marges et la stabilité de la chaîne d'approvisionnement

En 2024, les prix du lin ont augmenté jusqu'à 2,5 fois leurs niveaux de 2019 en raison de mauvaises récoltes en Europe. L'affaiblissement du yen a encore alourdi le coût du coton importé, aggravant les tensions financières. Les obligations de traçabilité ont fait grimper les dépenses d'approvisionnement, tandis que le coton certifié durable est désormais assorti d'une prime. Aux États-Unis, les droits de douane sur les exportations textiles japonaises ont grimpé à 28,81 %, compliquant les stratégies des fournisseurs et accélérant la transition vers les usines d'Asie du Sud-Est [4]Fibre2Fashion, "Hausse des droits de douane américains : implications pour les exportateurs de textiles," fibre2fashion.com. Les fournisseurs explorent de plus en plus la diversification pour atténuer ces défis. Bien que les projets d'intégration verticale offrent une certaine atténuation des risques, ils nécessitent des investissements en capital importants, posant des obstacles supplémentaires pour les entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la literie haut de gamme pilote l'évolution du marché

Le linge de lit a dominé le marché japonais du textile de maison avec une part de 43,21 % en 2025. Le segment bénéficie du vieillissement démographique, des étés humides et de la sensibilisation au bien-être qui favorisent les tissus rafraîchissants, antimicrobiens et absorbant l'humidité. La série N-Cool de Nitori illustre comment la technologie de contact rafraîchissant assure des achats répétés même dans un segment de literie saturé. Les avancées fonctionnelles justifient des primes de prix et compensent des cycles de remplacement plus longs. Le linge de bain reste la deuxième catégorie en importance, s'appuyant sur la culture du bain japonaise et la reprise du tourisme. Le linge de cuisine se maintient grâce aux revêtements résistants aux taches, tandis que le CAGR de 7,41 % du rembourrage est lié aux tendances de vie compacte et au besoin d'assises modulaires dans les logements unipersonnels.

Les nuances de la demande diffèrent selon les régions. Le secteur hôtelier de Kyoto génère des volumes exceptionnels de serviettes, tandis que les préfectures rurales maintiennent une demande pour les futons grand format et les coussins de sol. L'adoption du rembourrage est la plus rapide dans les nouveaux appartements urbains où la superficie moyenne est inférieure à 40 mètres carrés, suscitant un intérêt pour les housses résistantes aux taches et faciles à laver. L'innovation dans le linge de cuisine se concentre sur les gants résistants à la chaleur et les lavettes antibactériennes adaptées aux cuisines plus petites. Les tapis et moquettes déclinent à mesure que les revêtements de sol modernes gagnent des parts, mais une niche de croissance persiste pour les tapis portables légers adaptés aux conversions de tatami.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matière : la durabilité stimule l'innovation dans les fibres

Le coton a obtenu une part de 50,88 % du marché japonais du textile de maison en 2025. Les consommateurs privilégient le toucher naturel, mais les fluctuations de prix et les préoccupations liées à la consommation d'eau accélèrent la transition vers les mélanges. Le bambou et les autres matières cellulosiques, le groupe de matières à la croissance la plus rapide avec un CAGR de 7,89 %, séduisent les acheteurs par leurs propriétés antimicrobiennes et de gestion de l'humidité sans sacrifier la douceur. Les fibres synthétiques restent pertinentes pour leur durabilité et leur facilité d'entretien ; des initiatives telles que le Défi Polyester Recyclé 2025 visent 45 % de contenu recyclé, incitant les usines nationales à tester des conversions bouteille-en-fibre.

Le lin reste premium malgré les contraintes d'approvisionnement, utilisé dans la literie haut de gamme et les housses de coussins décoratifs. La laine regagne l'attention après que le fil AXIO de Nippon Keori a démontré un contrôle supérieur des odeurs dans les couvertures de performance. La soie réintègre la discussion grand public grâce à des variantes lavables comme la collection Newmine de Nishikawa qui associe la rétention de l'humidité à un positionnement beautés du sommeil. Dans toutes les catégories, les principes de l'économie circulaire guident la R&D vers la récupération des fibres et la teinture à faible impact.

Par utilisateur final : le segment commercial s'accélère grâce à la reprise de l'hôtellerie

Les acheteurs résidentiels représentaient 77,05 % de la part du marché japonais du textile de maison en 2025. Les célibataires et les couples vieillissants privilégient les articles compacts, légers et nécessitant peu d'entretien. Des enquêtes montrent que 52,3 % des résidents possèdent déjà certains vêtements fonctionnels et affichent une forte demande latente pour les textiles de soutien au sommeil, malgré un taux d'adoption inférieur à 3 % aujourd'hui. Les spécialistes du marketing produit regroupent de plus en plus les récits de bien-être et les capteurs intelligents pour capter ce potentiel.

Le canal commercial, affichant un CAGR de 6,31 %, s'articule autour des projets hôteliers, de soins de santé et de résidences pour personnes âgées. Les hôtels utilisent de plus en plus du linge de bain en gaze naturelle et des couettes haut de gamme pour améliorer la satisfaction des clients. Ce changement reflète l'accent croissant mis sur une expérience client supérieure. Les établissements de soins aux personnes âgées, bénéficiant des financements gouvernementaux de santé, adoptent de la literie antimicrobienne pour rationaliser les processus de lavage et réduire les risques d'infection. Ces mesures s'alignent sur la priorité accordée par le secteur à l'hygiène et à l'efficacité opérationnelle. Les campus d'entreprises et d'enseignement, quant à eux, assurent une demande régulière en privilégiant les rideaux ignifugés et le rembourrage durable. Leur priorité reste la sécurité et la longévité, répondant aux besoins spécifiques de ces environnements.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la transformation numérique remodèle le paysage de la vente au détail

Les points de vente hors ligne ont conservé 65,74 % du marché japonais du textile de maison en 2025 [STAT.GO.JP]. Les grands magasins proposent des espaces d'exposition sensoriels où les acheteurs touchent les tissus et reçoivent des conseils de dimensionnement. Les chaînes spécialisées intègrent des laboratoires de lavage en magasin pour démontrer la résistance au lavage. Les préfectures rurales restent des bastions de la vente en magasin physique en raison de la faible pénétration du commerce électronique.

Le commerce en ligne, progressant à un CAGR de 9,78 %, prospère grâce aux images haute résolution, aux avis d'utilisateurs et aux guides de taille basés sur l'IA. Les leaders nationaux améliorent la livraison du dernier kilomètre en proposant des échanges de literie le jour même et des retours sans tracas, visant à améliorer la satisfaction client. Les acteurs coréens exploitent des collaborations avec des influenceurs pour séduire les millennials soucieux du style et gagner des parts de marché. Les pionniers de l'omnicanal intègrent des codes QR sur les étiquettes de produits, permettant aux clients d'accéder à des outils de visualisation de pièces basés sur la réalité augmentée pour une expérience d'achat plus interactive. Les marchés transfrontaliers élargissent les sélections de produits, mais cela a intensifié la concurrence par les prix. En conséquence, les marques nationales se concentrent sur la mise en avant de leur provenance et le renforcement de leurs services après-vente pour maintenir leur compétitivité. L'utilisation de technologies avancées comme la réalité augmentée aide les marques à se différencier dans un marché encombré. De plus, l'influence croissante des médias sociaux et les collaborations avec des influenceurs remodèlent les préférences des consommateurs, notamment chez les jeunes générations. Ces tendances mettent en lumière les stratégies évolutives employées par les acteurs nationaux et internationaux pour capter des parts de marché et répondre aux demandes changeantes des consommateurs.

Analyse géographique

Le Kanto a représenté 36,10 % de la taille du marché japonais du textile de maison en 2025, les ménages de Tokyo combinant un revenu disponible élevé avec une vie en appartement dense. La literie rafraîchissante haut de gamme et les canapés modulaires dominent l'assortiment. Le Kansai suit, soutenu par l'orientation mode d'Osaka et le cycle de modernisation hôtelière de Kyoto. Le Chubu bénéficie de la stabilité économique liée à Toyota, stimulant les commandes de dortoirs d'entreprise pour du linge durable.

Hokkaido affiche une demande particulièrement forte pour les textiles par temps froid, avec des températures annuelles moyennes de 11,0 °C et des minimales hivernales descendant à −7,4 °C. Les plaids en tricot épais, les couettes double épaisseur et les rideaux thermiques enregistrent des ventes soutenues. La région Tohoku présente un climat similaire à Hokkaido mais une démographie plus âgée, favorisant les couvertures en mélange laine faciles d'entretien positionnées pour le soulagement de l'arthrite.

La région Chugoku est partagée entre le corridor urbain Sanyo de la mer intérieure de Seto et les villes côtières onsen orientées de Sanin ; ces dernières favorisent les serviettes tenugui traditionnelles et les textiles de bain reflétant les thèmes touristiques locaux. Le profil vieillissant de Shikoku favorise les articles centrés sur l'hygiène, tandis que Kyushu-Okinawa, prévu pour un CAGR de 5,06 %, tire parti du tourisme entrant et d'un climat subtropical pour promouvoir le lin à séchage rapide. La culture de préparation aux catastrophes dans les préfectures sujettes aux typhons stimule l'intérêt pour les sacs de couchage d'urgence et les coussins de sol imperméables.

Le marketing localisé s'avère essentiel. Les marques à succès adaptent les palettes de couleurs aux goûts régionaux — tons pastel à Hokkaido, indigos profonds au Kansai — et alignent les dimensions sur le parc de logements dominant. Les acteurs nationaux maintiennent leur efficacité en centralisant la R&D tout en accordant aux directeurs régionaux une flexibilité sur les assortiments et les promotions.

Paysage réglementaire

Les produits de linge de maison au Japon sont régis par des règles d'étiquetage et de sécurité destinées aux consommateurs. L'Agence des affaires des consommateurs applique la loi sur l'étiquetage de qualité des biens ménagers, qui exige une divulgation claire de la composition des fibres et des instructions d'entretien pour les biens ménagers désignés, ce qui façonne l'emballage et la structure des références produits (SKU) sur les canaux hors ligne et en ligne.

La conformité en matière de sécurité chimique repose sur le ministère de la Santé, du Travail et des Affaires sociales, dans le cadre de la loi sur le contrôle des produits ménagers contenant des substances nocives. Cette loi restreint certaines substances dangereuses spécifiées dans les textiles, notamment certains colorants azoïques et le formaldéhyde libre. La normalisation relève de la JISC et du système JIS. Le METI a annoncé en août 2024 une révision de la norme JIS L 0001, couvrant les symboles et méthodes relatifs aux instructions de manipulation des textiles, ce qui a entraîné des mises à jour des systèmes d'étiquetage d'entretien et des références d'essai utilisés par les marques et les transformateurs approvisionnant le marché japonais.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'approvisionnement en fibres et en fils (coton, fibres synthétiques et cellulosiques en croissance telles que les mélanges de bambou), puis passe par la filature, le tissage/tricotage, la teinture/finition et la conversion par coupe et couture en catégories telles que le linge de lit, le linge de bain, le linge de cuisine et les housses de rembourrage. Le Japon conserve des capacités dans les textiles spécialisés et techniques, mais de nombreuses références de linge de maison grand public dépendent de produits finis importés et de la sous-traitance de la conversion. Les maisons de commerce et les importateurs spécialisés coordonnent la sélection des fournisseurs, l'assurance qualité et la gestion des coûts rendus.

En aval, les produits atteignent les grands détaillants d'ameublement, les grands magasins, les magasins spécialisés et les plateformes de commerce électronique, les canaux en ligne gagnant en importance à mesure que la pénétration du commerce électronique des biens ménagers dépasse 31 %. Les points de contrôle de qualité et de conformité sont de plus en plus formalisés grâce à des programmes menés par l'industrie (par exemple, les programmes de la JBA favorisant l'identification de la qualité nationale) et à des cadres d'audit tels que le Japanese Audit Standard for Textile Industry (JASTI) du METI, formulé en mars 2025. Le JASTI structure davantage la diligence raisonnable des fournisseurs, la documentation sur la gestion des produits chimiques et les pratiques de traçabilité dans le cadre d'un approvisionnement multi-pays.

Paysage concurrentiel

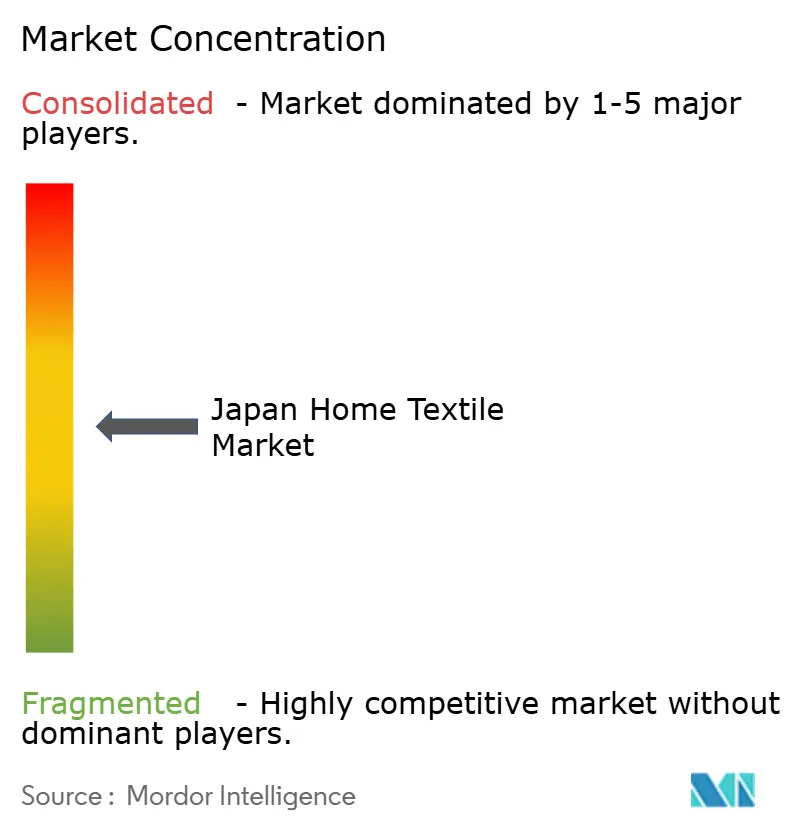

Le marché japonais du textile de maison présente une concentration moyenne, les cinq plus grandes entreprises contrôlant environ 55 % des ventes. Nitori combine l'intégration verticale à une gestion rigoureuse du merchandising pour afficher un chiffre d'affaires de 895,8 milliards JPY (5,7 milliards USD) pour l'exercice 2024. Son réseau logistique permet des actualisations hebdomadaires de références, réduisant le risque de rupture de stock. Nishikawa mise sur la science du sommeil, en associant des capteurs connectés aux matelas MuAtsu et en réalisant une croissance à trois chiffres des expéditions après une campagne publicitaire très médiatisée.

MUJI adopte une esthétique minimaliste et des programmes en coton recyclé pour séduire les millennials sensibles à l'environnement. Les challengers émergents comprennent des marques coréennes qui exploitent le merchandising algorithmique sur des applications spécialisées, et des acteurs technologiques tels que Sony et Mitsufuji qui intègrent des capteurs dans la literie et les vêtements. Les producteurs nationaux de milieu de gamme ripostent en mettant en avant la qualité de couture japonaise et le tissage patrimonial, mais les pénuries de main-d'œuvre font monter le coût par unité.

Les mouvements stratégiques se concentrent sur la certification de durabilité, les partenariats en tissus intelligents et l'expansion omnicanale. Nitori a mis en place des usines internes de recyclage PET en fibre. Nishikawa collabore avec des complexes de glamping pour présenter des matelas haut de gamme dans des cadres expérientiels. Feiler tire parti du savoir-faire artisanal allemand en chenille à travers des collaborations en édition limitée qui commandent des prix haut de gamme. Les objectifs gouvernementaux d'économie circulaire pourraient accélérer la consolidation alors que les plus petites usines peinent à faire face aux investissements de conformité.

Acteurs leaders du secteur japonais du textile de maison

Nitori Holdings Co., Ltd.

Nishikawa Co., Ltd.

Ryohin Keikaku Co., Ltd. (MUJI

IKEA Japan K.K.

Francfranc Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les textiles en boucle fermée et synthétiques recyclés offrent un espace bien défini, alors que les marques cherchent à équilibrer la volatilité des coûts, les exigences de traçabilité et le positionnement en matière de durabilité. L'activité du marché va déjà dans ce sens, comme le montrent les initiatives citées dans le rapport, notamment les objectifs de teneur en polyester recyclé et les projets pilotes internes de transformation de PET en fibre menés par de grands détaillants. Cela ouvre la voie à une montée en puissance des intrants de type bouteille vers fibre, à la validation des allégations de recyclage vérifiées, et à l'expansion des gammes de produits combinant performance d'entretien facile et matériaux à moindre impact.

La literie fonctionnelle et les textiles axés sur l'hygiène pour les foyers vieillissants et les acheteurs institutionnels ouvrent également des perspectives d'expansion. Les produits qui réduisent la charge de lavage et améliorent le confort (antimicrobiens, séchage rapide, thermorégulateurs) s'inscrivent dans cette tendance. Du côté de la demande, la campagne interministérielle japonaise de conservation de l'énergie résidentielle 2026, incluant le projet Mirai Eco Housing 2026 doté d'un budget de 175 milliards de JPY, concentre les rénovations et améliorations de logements autour de critères de performance définis. Cela ouvre des opportunités pour les acteurs du linge de maison d'aligner leurs assortiments et leur merchandising sur les rénovations liées à l'efficacité énergétique, comme les rideaux thermiques et la literie de confort saisonnière, et de s'associer à de grandes plateformes de vente au détail qui regroupent les dépenses de rénovation domestique dans des campagnes coordonnées.

Développements récents du secteur

- Juillet 2026 : Nitori Holdings a lancé une nouvelle campagne de vente mensuelle, Mainichi no Kurashi Oen, Kongetsu no Okaidoku-hin, débutant le 10 juillet 2026 avec un thème de mesures anti-chaleur estivales et des remises incluant la literie. Cette campagne augmente la cadence des promotions thématiques et relie les textiles de maison rafraîchissants aux pics de demande saisonniers, favorisant une rotation plus rapide des stocks sur un marché de remplacement mature.

- Juin 2026 : Nishikawa a introduit une option d'unité supérieure en uréthane équipée de gel pour ses oreillers sur mesure, afin d'offrir une sensation plus ferme tout en limitant la montée en température. Cela ajoute un argument technologique tangible aux accessoires de sommeil premium, renforçant l'évolution du marché vers un positionnement axé sur le thermo-confort et le bien-être dans les achats de literie principaux.

- Juin 2024 : Showa Nishikawa a mis en avant une forte hausse en glissement annuel des expéditions de matelas MuAtsu, suite à une campagne de durabilité soutenue par une célébrité et à la publication de classements de ventes internes. Cette approche s'appuie sur la preuve sociale pour orienter les consommateurs vers des références éprouvées, renforçant les tactiques de premiumisation qui augmentent la valeur même lorsque les cycles de remplacement des unités sont longs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des produits textiles à usage domestique vendus au Japon, utilisés pour aménager, décorer ou entretenir les espaces de vie, y compris les articles généralement achetés pour les chambres, salles de bains, cuisines et salons.

Exclusions du périmètre : nous excluons les textiles d'habillement, les textiles industriels et médicaux, ainsi que les ventes de mobilier pur lorsque le composant textile n'est pas l'article acheté.

Aperçu de la segmentation

- Par application

- Linge de lit

- Linge de bain

- Linge de cuisine

- Rembourrage

- Autres (tapis et moquettes)

- Par matière

- Coton

- Lin

- Fibres synthétiques

- Autres matières (laine, chanvre, soie, jute, bambou, etc.)

- Par utilisateur final

- Résidentiel

- Commercial

- Par canal de distribution

- Hors ligne

- En ligne

- Par géographie

- Hokkaido

- Tohoku

- Kanto

- Chubu

- Kansai

- Chugoku

- Shikoku

- Kyushu et Okinawa

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour établir le portrait de marché de base, nous avons d'abord collecté des informations publiques montrant comment les foyers japonais achètent et utilisent les textiles à domicile et comment les prix ont évolué au fil du temps. Notre examen s'est concentré sur les statistiques officielles japonaises de dépenses des ménages et d'activité de détail (par exemple, le Bureau des statistiques du Japon), les données commerciales et tarifaires pour les catégories textiles (par exemple, UN Comtrade et les résumés des douanes japonaises), les séries d'inflation et de prix à la consommation (par exemple, la Banque du Japon), et les publications textiles et fibres des organismes professionnels (par exemple, la Fédération textile japonaise).

Nous avons également utilisé les dépôts d'entreprises et les présentations aux investisseurs pour comprendre le mix produits, l'accent mis sur les canaux et l'orientation des prix, puis fixé des hypothèses par type de produit et par canal. Lorsque les dépôts publics étaient inégaux, nous nous sommes appuyés sur un abonnement payant de données financières et de renseignement sur les entreprises pour normaliser les détails de revenus et de propriété. Les sources de recherche documentaire mentionnées ci-dessus sont uniquement illustratives, et nous avons vérifié des sources publiques supplémentaires pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Pour le travail de terrain, nous avons échangé avec des acteurs de la chaîne de valeur au Japon, y compris des fabricants, des équipes de marques, des grossistes, ainsi que des décideurs de la vente au détail et du commerce électronique qui suivent les ventes et les promotions. Ces entretiens nous ont permis de confirmer quels groupes de produits sont en croissance, comment les prix de vente moyens évoluent selon le tissu et la construction, et où la part en ligne prend de la demande aux magasins physiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Directeurs (CXOs) : 13 % | |

| Niveau intermédiaire : 42 % | Responsables fonctionnels/d'unité : 36 % | |

| Petits acteurs : 22 % | Managers : 51 % |

Dimensionnement du marché et prévisions

Notre dimensionnement commence par une construction descendante, où les signaux de demande des ménages et de ventes au détail sont reconstitués en un pool de valeur du linge de maison pour le Japon, puis répartis dans les catégories domestiques habituelles avant d'établir les totaux finaux. Pour garantir un résultat réaliste, nous vérifions le résultat par des approximations ascendantes sélectives, telles que le prix x volume échantillonné pour des articles clés, des indicateurs de revenus des fournisseurs et des vérifications auprès des détaillants, et nous ajustons lorsque les deux approches ne concordent pas.

Les principaux intrants comprennent les habitudes de consommation des ménages pour les biens liés au foyer, l'évolution de la part en ligne par rapport au hors ligne, les tendances d'importation d'articles textiles et confectionnés, les mouvements de coûts du coton et des fibres synthétiques qui affectent les prix, et l'intensité promotionnelle qui modifie les prix de vente réalisés. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios, reliant les perspectives de demande aux avis d'experts sur les dépenses de consommation, les cycles de remplacement liés au logement et la normalisation attendue des prix, puis testées à l'aide d'un lissage simple des séries temporelles pour les catégories évoluant plus lentement. Lorsque les données au niveau produit étaient limitées, nous avons utilisé des répartitions de substitution prudentes issues des entretiens et des schémas commerciaux publics, puis réconcilié ces répartitions avec le pool de demande total afin que les lacunes par catégorie ne gonflent pas le marché.

Validation des données et cycle de mise à jour

Chaque hypothèse clé est vérifiée sous plusieurs angles, de sorte que les totaux sont comparés à des signaux indépendants tels que l'évolution de la valeur du commerce de détail, l'orientation commerciale et les tendances de prix avant que nous finalisions les chiffres. Les valeurs aberrantes sont signalées dès le début, le modèle est réexécuté après affinement des hypothèses, et un analyste supplémentaire examine les modifications pour en assurer la cohérence.

Le rapport est actualisé selon un cycle annuel, avec des mises à jour intermédiaires déclenchées en cas d'événements significatifs, notamment des mouvements de change marqués, des réajustements majeurs des prix des fibres ou des changements soudains de la demande sur de grands canaux. Avant la livraison, nous effectuons une dernière vérification pour nous assurer que les dernières publications publiques et conclusions d'entretiens sont reflétées à la fois dans les chiffres et dans le récit.

Taille du marché japonais du linge de maison selon Mordor Intelligence comparée à d'autres estimations publiées

Il est normal d'observer des tailles de marché différentes pour le linge de maison au Japon, car les publications ne comptabilisent pas toujours les mêmes produits, canaux et points de prix de la même manière, et peuvent également choisir des années de base différentes. Dans nos vérifications, les plus grands écarts proviennent généralement des choix de périmètre (ce qui est considéré comme du linge de maison) et de la manière dont les niveaux de prix sont convertis et actualisés.

Certaines estimations intègrent au total des catégories adjacentes comme l'ameublement domestique au sens large ou les revêtements de sol, tandis que d'autres utilisent une courbe de croissance des prix plus rapide fondée sur des récits de produits premium plutôt que sur les prix de vente réellement réalisés au Japon. Un autre facteur est le calendrier, car les taux de change et l'inflation peuvent faire varier une vision en USD au cours d'une même année, et la cadence d'actualisation déterminera si le dernier ralentissement ou la dernière reprise du commerce de détail est prise en compte, ce qui constitue un choix de modélisation appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,87 milliards USD (2025) | |

| Cabinet de conseil mondial A | 12,38 milliards USD (2025) | Ce chiffre semble utiliser un panier de produits plus large et des hypothèses de valeur réalisée plus élevées, ce qui peut se produire lorsque les textiles de sol et d'ameublement au sens large sont inclus et que les prix des canaux ne sont pas ajustés en fonction des remises. |

| Éditeur sectoriel B | 6,00 milliards USD (2025) | Cette estimation applique probablement une liste d'inclusion plus restreinte et peut sous-estimer les ventes nationales qui ne correspondent pas nettement à un dimensionnement basé sur le commerce, ce qui réduit le total même lorsque l'activité de détail est stable. |

La comparaison montre que l'essentiel de l'écart s'explique par ce qui est considéré comme du linge de maison et par la manière dont les prix sont traités en termes d'USD pour le Japon. En maintenant un périmètre lié aux catégories textiles domestiques couramment achetées et en validant les prix et les parts de canaux par des entretiens, le modèle reste traçable à quelques intrants clairs qui peuvent être reproduits chaque année.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché japonais du textile de maison en 2026 ?

La taille du marché japonais du textile de maison est de 9,01 milliards USD en 2026.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 1,56 %, atteignant 9,74 milliards USD d'ici 2031.

Quel segment d'application détient la part la plus élevée ?

Le linge de lit représente 43,21 % des ventes totales, conservant son leadership en 2025.

Quelle matière connaît la croissance la plus rapide ?

Le bambou et les autres matières cellulosiques devraient progresser à un CAGR de 7,89 % jusqu'en 2031.

À quelle vitesse les ventes en ligne progressent-elles ?

Les canaux en ligne progressent à un CAGR de 9,78 %, portés par une pénétration du commerce électronique de 31,54 % dans les articles ménagers.

Quelle région offre le plus fort potentiel de croissance ?

Kyushu-Okinawa affiche le CAGR prévu le plus élevé de 5,06 % jusqu'en 2031.

Dernière mise à jour de la page le: