Taille et part de marché de la gestion des déchets au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.21 Milliards de dollars |

| Taille du Marché (2026) | 2.36 Milliards de dollars |

| Taille du Marché (2031) | 3.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.71% CAGR |

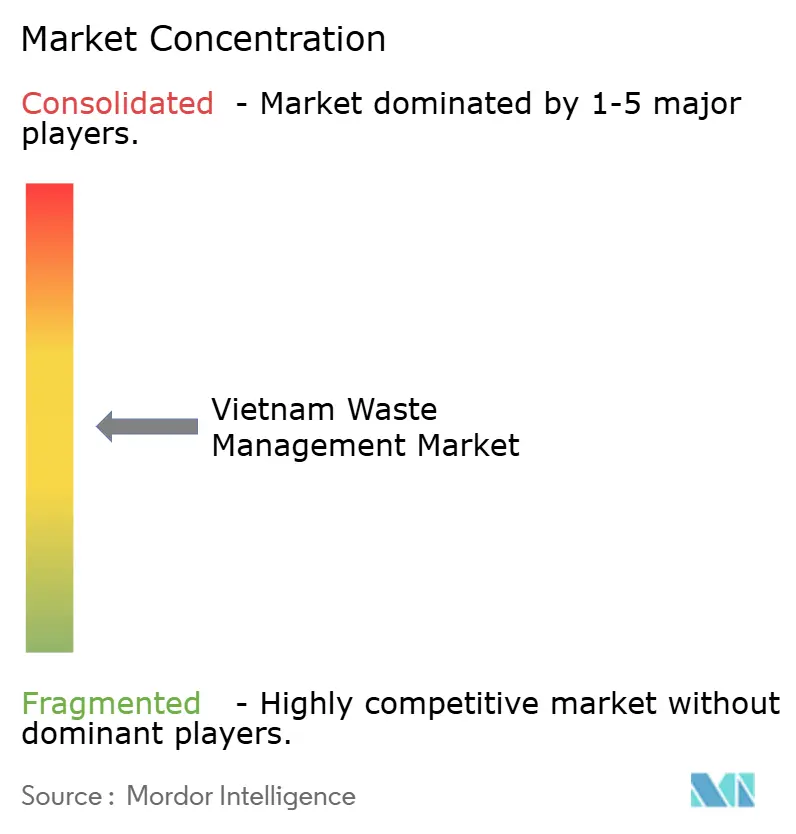

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des déchets au Vietnam par Mordor Intelligence

La taille du marché de la gestion des déchets au Vietnam est estimée à 2,36 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 2,21 milliards USD, avec des projections pour 2031 s'établissant à 3,26 milliards USD, soit une croissance au TCAC de 6,71 % sur la période 2026-2031. L'accélération de l'urbanisation, le renforcement des législations environnementales et une feuille de route nationale pour l'économie circulaire continuent de remodeler la demande, tandis que les règles de responsabilité élargie des producteurs (REP) incitent les fabricants à s'orienter vers des filières de recyclage formelles. Les campagnes de santé publique et les outils numériques d'optimisation des itinéraires améliorent les taux de tri à la source à Hô-Chi-Minh-Ville et à Hanoï, créant de nouveaux volumes pour le traitement avancé. La hausse des investissements directs étrangers apporte aux marchés provinciaux des technologies de valorisation énergétique des déchets, de recyclage polyester-à-polyester et de compostage haute pureté. Parallèlement, les développeurs de projets doivent surmonter les obstacles liés à l'acquisition foncière, les lacunes de collecte en milieu rural et les budgets provinciaux contraints, qui ralentissent tous les déploiements d'infrastructures.

Points clés du rapport

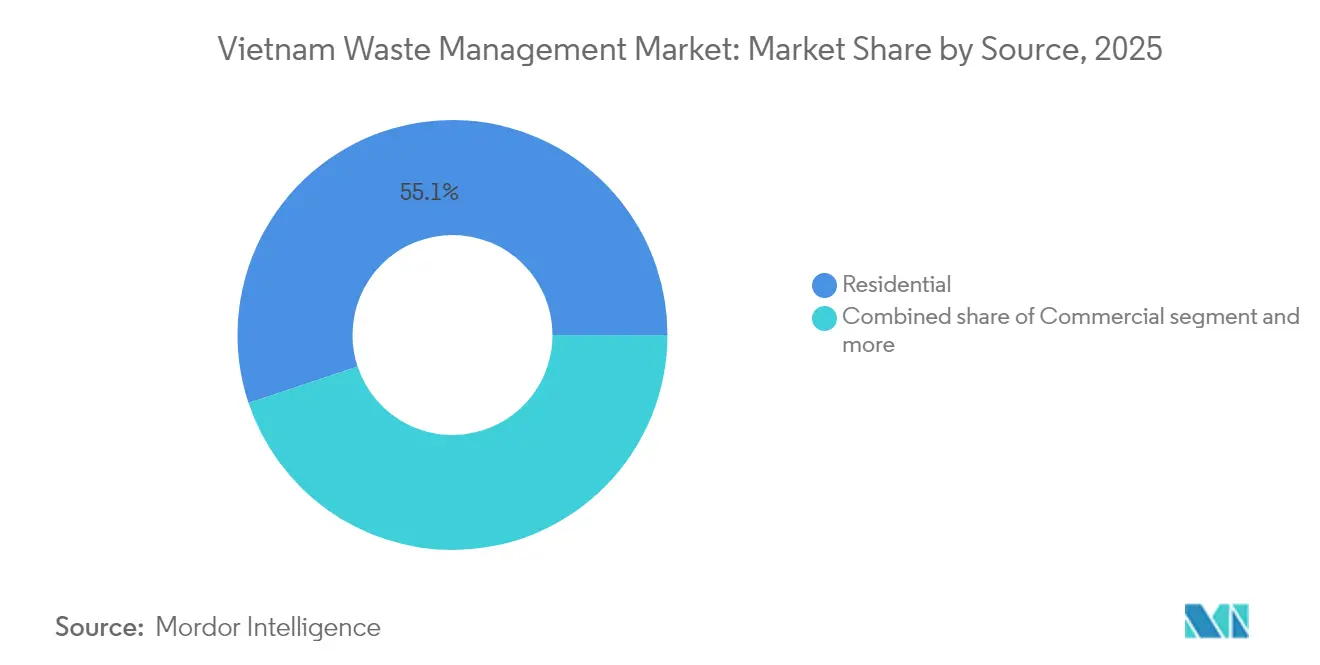

- Par source, les flux résidentiels ont dominé avec une part de 55,12 % de la taille du marché de la gestion des déchets au Vietnam en 2025, tandis que les déchets commerciaux devraient enregistrer le TCAC le plus élevé, à 7,92 %, d'ici 2031.

- Par type de service, la collecte, le transport, le tri et la ségrégation ont capturé 46,31 % de la part de marché de la gestion des déchets au Vietnam en 2025, tandis que le recyclage et la valorisation des ressources devraient progresser à un TCAC de 8,02 % jusqu'en 2031.

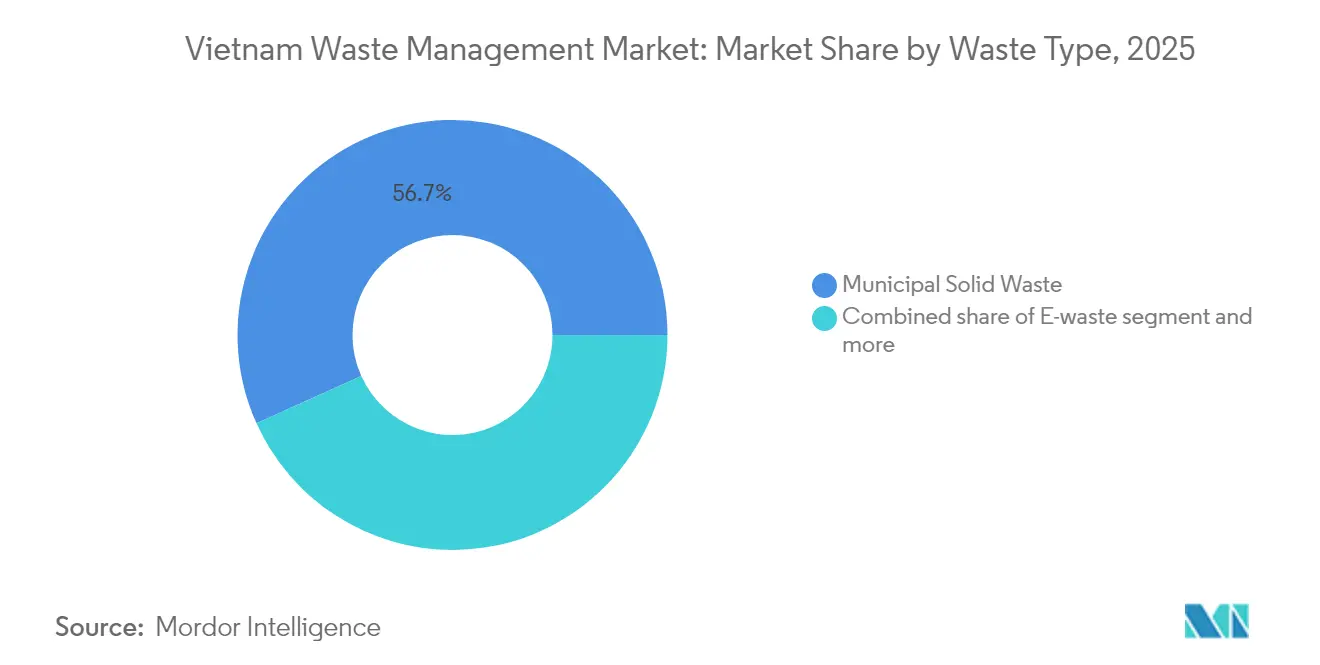

- Par type de déchet, les déchets solides municipaux représentaient une part de 56,74 % en 2025, tandis que les déchets électroniques devraient enregistrer le TCAC le plus rapide, à 6,82 %, pendant la période de prévision.

- Par géographie, Hô-Chi-Minh-Ville a occupé la première place avec une part de revenus de 25,55 % en 2025, tandis que le segment du reste du Vietnam devrait afficher le TCAC le plus rapide, à 6,52 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des déchets au Vietnam

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Feuille de route nationale pour l'économie circulaire visant 85 % de collecte des déchets d'ici 2030 | +2.1% | National, avec priorité aux zones urbaines | Long terme (≥ 4 ans) |

| Renforcement de la législation environnementale et de son application | +1.8% | National, avec des gains précoces à Hô-Chi-Minh-Ville, Hanoï, Da Nang | Moyen terme (2-4 ans) |

| Transfert de technologie mené par des investisseurs étrangers dans les projets de valorisation énergétique des déchets | +1.4% | Hô-Chi-Minh-Ville, Hanoï, en émergence à Binh Dinh, Thanh Hoa | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé publique et campagnes de propreté urbaine | +1.2% | Centres urbains, avec extension aux villes provinciales | Court terme (≤ 2 ans) |

| Extension de la responsabilité élargie des producteurs aux emballages et à l'électronique | +0.9% | National, concentré dans les pôles manufacturiers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Feuille de route nationale pour l'économie circulaire visant 85 % de collecte des déchets d'ici 2030

Dans le cadre du plan d'action pour l'économie circulaire à l'horizon 2030, le Vietnam vise 95 % de collecte des déchets en zone urbaine et 80 % en zone rurale, tout en réduisant le recours aux décharges à moins de 50 %. La stratégie associe également la biomasse et les déchets municipaux aux objectifs d'énergie renouvelable, offrant aux développeurs de projets de valorisation énergétique des déchets un récit de revenus approuvé par le gouvernement. L'agriculture génère 93,61 millions de tonnes de déchets par an, mais seulement 52 % sont réutilisés ; les réglementations prévoient désormais une augmentation de 25 % de la production d'engrais organiques d'ici 2025 et une part organique de 30 % de tous les engrais enregistrés d'ici 2030. Ces objectifs intègrent la croissance des revenus ruraux aux objectifs d'émissions, ouvrant les marchés agricoles aux initiatives de biochar et de compost. À mesure que les objectifs de collecte augmentent, le marché de la gestion des déchets au Vietnam gagne en visibilité sur les volumes de matières premières, améliorant la bancabilité des plateformes de traitement régionales.

Renforcement de la législation environnementale et de son application

Le cadre juridique vietnamien s'articule désormais autour du Décret 05/2025/ND-CP, de la Décision 611/QD-TTg et de la Décision 11/2025/QD-TTg, qui introduisent chacune des obligations REP plus strictes, des objectifs de zones de traitement régionales et des règles de récupération selon le principe pollueur-payeur. Le nouveau régime relève les seuils d'exonération de revenus, formalise 24 recycleurs certifiés et attribue l'intégralité des coûts de restauration aux parties responsables des incidents de déchets. Ces règles accélèrent la consolidation du marché, car les opérateurs de plus petite taille peinent à financer les mises à niveau de conformité, tandis que les acteurs intégrés tirent parti des économies d'échelle. L'application prévisible des réglementations réduit également le risque réglementaire, débloquant des financements à long terme pour les grandes installations de traitement. L'effet net est un cadre plus clair et plus propice à l'investissement, qui soutient l'expansion à moyen terme du marché de la gestion des déchets au Vietnam[1]Gouvernement du Vietnam, "Décret 05/2025/ND-CP modifiant les obligations de responsabilité élargie des producteurs," Journal officiel du gouvernement, moj.gov.vn.

Transfert de technologie mené par des investisseurs étrangers dans les projets de valorisation énergétique des déchets

Des investisseurs multinationaux développent des actifs à forte intensité de capital, tels que l'usine polyester-à-polyester du groupe Syre d'une valeur de 1 milliard USD à Binh Dinh, le projet de valorisation énergétique des déchets de Thai Binh d'une valeur de 61 millions USD (600 tonnes/jour, 15 MW) et l'installation de Thanh Hoa d'une valeur de 50 millions USD (1 000 tonnes/jour, 12 MW). Ces projets importent des lignes de gazéification européennes et des systèmes de combustion asiatiques, établissant des références technologiques que les entreprises nationales adoptent de plus en plus. Les sous-traitants locaux acquièrent du savoir-faire, et les régulateurs affinent les modèles de permis autour de conceptions éprouvées, raccourcissant les délais futurs des projets. Les retombées qui en résultent poussent le marché de la gestion des déchets au Vietnam vers des rendements énergétiques plus élevés et une moindre dépendance aux décharges.

Sensibilisation croissante à la santé publique et campagnes de propreté urbaine

Les outils numériques d'engagement citoyen, tels que la plateforme GRAC de Hô-Chi-Minh-Ville, ont porté les taux de tri à la source à 90 % et réduit les plaintes des citoyens de 50 %, tout en gérant 2,555 millions de tonnes de déchets ménagers par an. La collecte à l'échelle de la ville capture déjà 99 % des déchets solides quotidiens, mais seulement 40 % bénéficient d'un traitement avancé, révélant le prochain goulet d'étranglement en termes de capacité. Des programmes soutenus par le PNUD forment les collecteurs informels, qui représentent 30 % de la main-d'œuvre, pour en faire des ambassadeurs communautaires, amplifiant ainsi davantage les messages de santé publique. Ensemble, les campagnes de terrain et les outils de suivi numérique renforcent les habitudes d'élimination responsable, réduisent les points névralgiques de littering et orientent davantage de recyclables vers les transformateurs formels. Ces résultats se traduisent par une demande accrue pour les services de recyclage, de compostage et de valorisation énergétique des déchets[2]Département des ressources naturelles et de l'environnement de Hô-Chi-Minh-Ville, "Rapport de performance de la plateforme GRAC 2025," DONRE-HCMC, qmmtdt.gov.vn.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capacité limitée des décharges et obstacles à l'acquisition foncière | -1.1% | National, critique à Hô-Chi-Minh-Ville, Hanoï | Court terme (≤ 2 ans) |

| Contraintes de capital pour la modernisation des infrastructures de gestion des déchets provinciales | -0.8% | Villes provinciales, communes rurales | Moyen terme (2-4 ans) |

| Système de collecte fragmenté dans les communes rurales | -0.6% | Zones rurales, delta du Mékong, régions montagneuses | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capacité limitée des décharges et obstacles à l'acquisition foncière

Des sites tels que Dak R'lap dans le Dak Nong fonctionnent au-delà de leurs capacités nominales, car des projets de remplacement comme Dao Nghia restent bloqués en raison du déblaiement foncier, repoussant l'achèvement à fin 2025. À Hô-Chi-Minh-Ville, quatre complexes de traitement couvrent déjà 1 670 ha, mais les zones tampon exigées dans les accords antérieurs font défaut, limitant l'expansion. Les développeurs de projets de valorisation énergétique des déchets ont besoin de superficies plus importantes et d'un zonage spécial, ajoutant une couche supplémentaire d'approbations qui prolonge les délais. La rareté des terrains périurbains fait grimper les coûts d'acquisition, obligeant les opérateurs à se tourner vers des technologies haute densité ou verticales qui nécessitent des capitaux initiaux plus importants et un savoir-faire technique accru.

Contraintes de capital pour la modernisation des infrastructures de gestion des déchets provinciales

Seulement 30 % des sites d'élimination du Vietnam répondent aux normes de décharge technique, la plupart des déficits se situant en dehors des villes de premier rang. La collecte rurale atteint en moyenne 66 % contre 92 % en zone urbaine, reflétant des assiettes fiscales plus faibles et une capacité d'emprunt limitée. Vietnam Waste Solutions prévoit une transition de 395 millions USD des décharges vers la valorisation énergétique des déchets, mais a besoin de tarifs de service plus élevés pour maintenir des flux de trésorerie viables. Les gouvernements provinciaux dépendent des subventions centrales et des institutions multilatérales pour le cofinancement, ralentissant le déploiement des projets et prolongeant les risques environnementaux. Le secteur de la gestion des déchets au Vietnam reste donc inégal, les projets bancables se concentrant dans les localités les plus prospères[3]Comité populaire de Bac Giang, "Décision 33/2025/QĐ-UBND sur la gestion des déchets médicaux dangereux," Portail de Bac Giang, bacgiang.gov.vn.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la prédominance résidentielle stimule le déploiement des infrastructures

Les flux résidentiels représentaient 55,12 % de la part de marché de la gestion des déchets au Vietnam en 2025, soutenus par une population urbaine en expansion qui générait des tonnages prévisibles et denses en itinéraires. En conséquence, les opérateurs municipaux ont optimisé les horaires de collecte et standardisé les bacs, réduisant les coûts par ménage et libérant des capitaux pour les mises à niveau du traitement. La taille du marché de la gestion des déchets au Vietnam pour les déchets commerciaux est bien plus faible aujourd'hui, mais elle devrait augmenter à un TCAC de 7,92 % jusqu'en 2031, à mesure que les centres commerciaux, les plateformes logistiques et les établissements hôteliers se multiplient dans les villes de second rang. Les clients commerciaux acceptent également des packages de services premium, tels que la collecte le week-end et la destruction sécurisée, qui offrent des marges plus élevées.

Les déchets industriels, médicaux et de construction représentent ensemble la part restante, mais chaque niche ouvre des flux de revenus spécialisés. Les prestataires de déchets dangereux perçoivent des primes de certification pour traiter les solvants et les boues, tandis que les hôpitaux de Bac Giang doivent se conformer aux règles strictes de ségrégation de la Décision 33/2025/QD-UBND. Les producteurs de caoutchouc ont commencé à convertir les boues d'eaux usées en engrais organiques, signalant un potentiel de valorisation agricole. Avec la pression politique croissante, ces sous-segments vont croître, mais le tonnage résidentiel continuera d'ancrer l'utilisation de la flotte sur l'ensemble du marché de la gestion des déchets au Vietnam.

Par type de service : les infrastructures de collecte favorisent l'innovation en matière de traitement

La collecte, le transport, le tri et la ségrégation ont collectivement capturé 46,31 % de la taille du marché de la gestion des déchets au Vietnam en 2025, reflétant la priorité immédiate du secteur à évacuer les déchets des rues. Les logiciels d'optimisation des itinéraires numérisés ont réduit les kilomètres à vide et amélioré la ponctualité, tandis que les bacs munis de codes-barres ont amélioré la traçabilité. En aval, les services de recyclage et de valorisation des ressources constituent le segment à la croissance la plus rapide, projeté à un TCAC de 8,02 %, grâce aux mandats REP, à la capacité croissante de retraitement du PET et à la législation sur les déchets électroniques.

L'élimination et le traitement reposent encore largement sur les décharges, mais des mégaprojets tels que l'extension de Nam Son à Hanoï (équivalent de 300 millions USD, 2 400 tonnes/jour, 60 MW) incarnent la transition vers la valorisation énergétique des déchets. Des usines de compostage comme Phu Minh atteignent une pureté de tri organique de 99 %, montrant des alternatives viables pour les déchets alimentaires et verts. Le conseil, l'audit et la formation représentent désormais une part petite mais croissante du secteur de la gestion des déchets au Vietnam, car les producteurs ont besoin de données sur le cycle de vie, de comptabilité carbone et de certification ISO pour répondre aux exigences des marchés d'exportation.

Par type de déchet : la base des déchets solides municipaux soutient une croissance spécialisée

Les déchets solides municipaux (DSM) représentaient 56,74 % du volume total en 2025 et restent la matière première de base des installations intégrées. Les DSM fournissent une valeur calorifique stable pour les incinérateurs et une alimentation régulière pour les installations de valorisation des matériaux, assurant des revenus de base. Cependant, les déchets électroniques affichent un TCAC de 6,82 %, dépassant tous les autres flux à mesure que la possession de smartphones et d'appareils électroménagers augmente. La taille du marché de la gestion des déchets au Vietnam liée aux déchets électroniques va donc se développer de manière disproportionnée, stimulant la demande pour les lignes de démontage, la récupération de métaux précieux et la logistique spécialisée.

Les déchets industriels dangereux nécessitent des étapes de traitement coûteuses — stabilisation chimique, encapsulation, incinération à haute température — dissuadant les petits acteurs et concentrant les revenus parmi les entreprises agréées. Les déchets plastiques font également l'objet d'une attention politique particulière, car le Vietnam s'est engagé à réduire les fuites marines de 50 % d'ici 2025 et de 75 % d'ici 2030. Les volumes de déchets de construction augmentent parallèlement aux dépenses d'infrastructure, mais le recyclage reste sous-développé en raison des lacunes en matière de contrôle de la qualité des granulats récupérés. Pris ensemble, ces évolutions poussent le marché de la gestion des déchets au Vietnam vers des opérateurs diversifiés et multi-filières capables de traiter des flux d'intrants hétérogènes.

Analyse géographique

Hô-Chi-Minh-Ville contrôlait 25,55 % du marché de la gestion des déchets au Vietnam en 2025, traitant environ 14 000 tonnes par jour avec une couverture de collecte de 99 %. Deux installations de valorisation énergétique des déchets prévues avant 2030 visent à traiter jusqu'à 45 % de ce tonnage, se substituant aux décharges et produisant de l'électricité sur réseau dans le cadre de tarifs de rachat. La plateforme numérique GRAC a déjà porté le tri à la source à 90 % et réduit les plaintes de moitié, témoignant d'un fort engagement citoyen. Les réformes tarifaires indexent les frais de collecte sur la qualité du service, améliorant les flux de trésorerie pour les prestataires privés et réduisant les charges de subventions municipales.

Hanoï se classe en deuxième position, ancrée par l'extension du complexe Nam Son d'une valeur de 296 millions USD (soit 7 531 milliards VND), qui ajoutera 60 MW d'électricité renouvelable et une capacité de 2 400 tonnes par jour d'ici fin 2026. Des budgets de revitalisation des rivières totalisant 825 millions USD couvrent quatre points névralgiques de pollution, associant le traitement des eaux usées à la restauration environnementale. Les districts ruraux autour de Hanoï expérimentent des plateformes de déchets organiques comme Phu Minh, qui atteignent une pureté de 99 % en intrant de compost et produisent zéro émission secondaire, démontrant des modèles reproductibles pour les zones péri-urbaines.

Le cluster du reste du Vietnam est en voie d'afficher le TCAC le plus rapide, à 6,52 %, jusqu'en 2031, car les autorités provinciales regroupent des concessions multi-districts pour atteindre une taille critique. L'installation de valorisation énergétique des déchets de Thai Binh d'une valeur de 61 millions USD (600 tonnes/jour, 15 MW) et le projet de Thanh Hoa d'une valeur de 50 millions USD (1 000 tonnes/jour, 12 MW) illustrent cet élan. Le mégaprojet de recyclage du polyester de Binh Dinh positionne le Vietnam comme un pôle régional de circularité textile. La collecte rurale est toujours à la traîne à 66 %, mais les stations de transfert mobiles et les partenariats public-privé montrent des premiers résultats positifs dans le delta du Mékong. Les prix fonciers plus bas et les incitations fiscales provinciales attirent des capitaux, comblant progressivement l'écart d'infrastructures avec les villes de premier rang et élargissant le marché de la gestion des déchets au Vietnam.

Paysage concurrentiel

Le secteur reste modérément fragmenté, mais s'oriente vers la consolidation, à mesure que la conformité REP, les normes d'émissions et l'intensité capitalistique éliminent les opérateurs sous-capitalisés. Les principaux acteurs tels que Vietnam Waste Solutions, URENCO et CITENCO investissent dans le traitement thermique, le tri optique et la gestion numérique de flotte pour suivre le rythme du durcissement réglementaire. Les partenariats public-privé dominent les grands actifs, notamment Nam Son à Hanoï et les futures installations de valorisation énergétique des déchets de Hô-Chi-Minh-Ville, qui affichent tous des tickets supérieurs à 200 millions USD. Les développeurs étrangers apportent des installations clés en main et un savoir-faire en maintenance, tandis que les entreprises nationales contribuent par leurs droits fonciers et leurs autorisations locales.

Des acteurs numériques perturbateurs entrent sur le marché via des logiciels d'optimisation des itinéraires et des outils de traçabilité basés sur la blockchain, améliorant la satisfaction client et le reporting réglementaire. Le secteur informel, qui représente plus de 30 % de la collecte des déchets, est progressivement intégré par le biais de modèles de micro-franchise et de partenariats avec des entreprises sociales soutenus par le financement du PNUD. Des niches spécialisées — déchets médicaux, déchets électroniques et biomasse-en-engrais — présentent des poches à marges élevées, car les barrières techniques limitent la concurrence. À mesure que les grandes entreprises internalisent plusieurs filières de traitement, le marché de la gestion des déchets au Vietnam se stabilisera probablement dans une structure oligopolistique, bien que les coopératives régionales persistent dans les provinces reculées.

Leaders du secteur de la gestion des déchets au Vietnam

CITENCO

URENCO (Urban Environment Company Hanoi)

INSEE Ecocycle

Vietnam Waste Solutions

Vietstar Environment

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : le Conseil populaire de Hanoï a approuvé une extension de 296 millions USD du complexe Nam Son (2 400 tonnes/jour, 60 MW), prévue pour le quatrième trimestre 2026 dans le cadre d'un partenariat public-privé.

- Juin 2025 : la province de Thai Binh a posé la première pierre d'une installation de valorisation énergétique des déchets de 61 millions USD (600 tonnes/jour, 15 MW), visant une mise en service au quatrième trimestre 2026.

- Juin 2025 : Thanh Hoa a lancé une installation de traitement de 50 millions USD (1 000 tonnes/jour, 12 MW) pour se positionner comme un pôle industriel vert.

- Mai 2025 : Bac Giang a promulgué la Décision 33/2025/QD-UBND, imposant des protocoles stricts de gestion des déchets médicaux dangereux, entrés en vigueur le 15 juin.

Périmètre du rapport sur le marché de la gestion des déchets au Vietnam

Le marché de la gestion des déchets englobe les activités allant de la génération des déchets à leur élimination finale, notamment la collecte, le transport, le traitement et les processus d'élimination. Il comprend également le suivi et la réglementation de ces activités. Ce rapport fournit une analyse complète du marché, incluant une évaluation de l'économie vietnamienne et de ses contributions sectorielles. Le rapport propose une vue d'ensemble du marché, des estimations de taille pour les segments clés, les tendances émergentes et la dynamique du marché au sein du marché de la gestion des déchets au Vietnam.

Le rapport est segmenté par type de déchet et par méthode d'élimination. Par type de déchet, le marché est segmenté en déchets industriels, déchets solides municipaux, déchets dangereux, déchets électroniques, déchets plastiques et déchets biomédicaux. Par méthode d'élimination, le marché est segmenté en décharge, incinération et recyclage. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Résidentiel |

| Commercial (commerce de détail, bureaux, etc.) |

| Industriel |

| Médical (santé et pharmaceutique) |

| Construction et démolition |

| Autres (institutionnel, agricole, etc.) |

| Collecte, transport, tri et ségrégation | |

| Élimination / Traitement | Décharge |

| Recyclage et valorisation des ressources | |

| Incinération et valorisation énergétique des déchets | |

| Autres (traitement chimique, compostage, etc.) | |

| Autres (conseil, audit et formation, etc.) |

| Déchets solides municipaux |

| Déchets industriels dangereux |

| Déchets électroniques |

| Déchets plastiques |

| Déchets biomédicaux |

| Déchets de construction et de démolition |

| Déchets agricoles |

| Autres déchets spécialisés (radioactifs, etc.) |

| Hô-Chi-Minh-Ville |

| Hanoï |

| Da Nang |

| Reste du Vietnam |

| Par source | Résidentiel | |

| Commercial (commerce de détail, bureaux, etc.) | ||

| Industriel | ||

| Médical (santé et pharmaceutique) | ||

| Construction et démolition | ||

| Autres (institutionnel, agricole, etc.) | ||

| Par type de service | Collecte, transport, tri et ségrégation | |

| Élimination / Traitement | Décharge | |

| Recyclage et valorisation des ressources | ||

| Incinération et valorisation énergétique des déchets | ||

| Autres (traitement chimique, compostage, etc.) | ||

| Autres (conseil, audit et formation, etc.) | ||

| Par type de déchet | Déchets solides municipaux | |

| Déchets industriels dangereux | ||

| Déchets électroniques | ||

| Déchets plastiques | ||

| Déchets biomédicaux | ||

| Déchets de construction et de démolition | ||

| Déchets agricoles | ||

| Autres déchets spécialisés (radioactifs, etc.) | ||

| Par géographie | Hô-Chi-Minh-Ville | |

| Hanoï | ||

| Da Nang | ||

| Reste du Vietnam | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la gestion des déchets au Vietnam en 2026 ?

Il est évalué à 2,36 milliards USD en 2026 et devrait atteindre 3,26 milliards USD d'ici 2031.

Quel est le TCAC attendu pour le secteur des déchets au Vietnam jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 6,71 % entre 2026 et 2031.

Quelle ville vietnamienne génère le plus de déchets aujourd'hui ?

Hô-Chi-Minh-Ville arrive en tête, traitant environ 14 000 tonnes de déchets solides chaque jour.

Quelle catégorie de services connaît la croissance la plus rapide ?

Le recyclage et la valorisation des ressources devraient afficher le TCAC le plus élevé, à 8,02 %, jusqu'en 2031.

Dernière mise à jour de la page le: