Tamaño y Participación del Mercado de Impresoras Textiles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

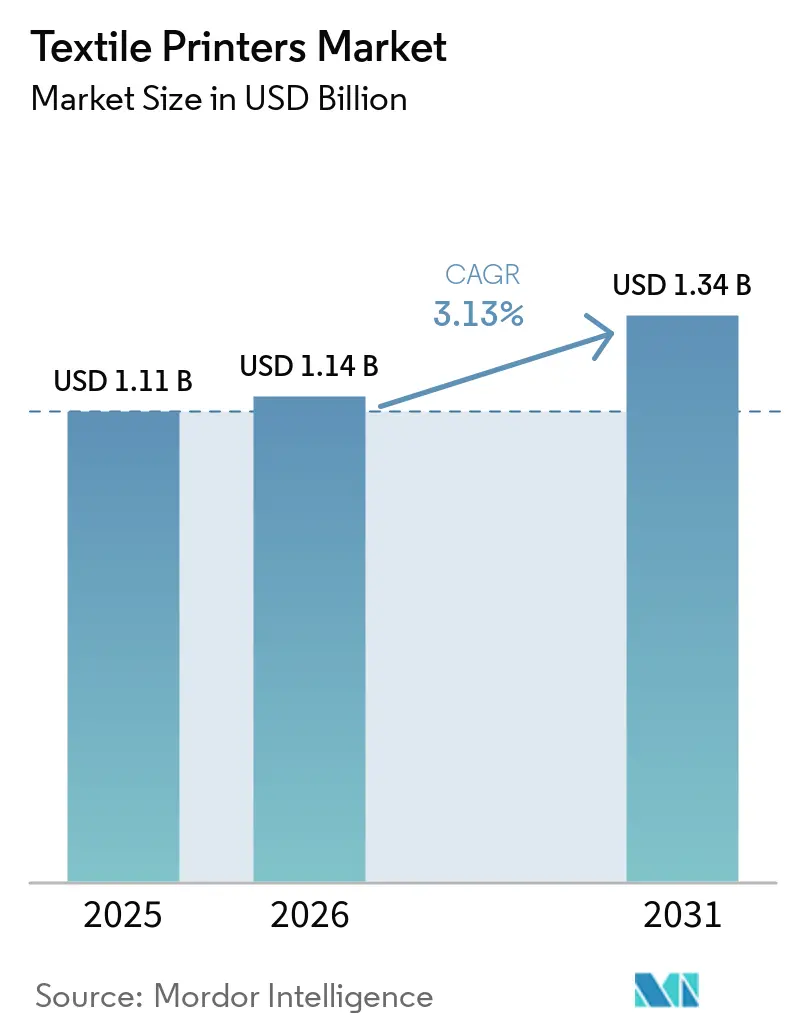

| Tamaño del Mercado (2026) | 1.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.13% CAGR |

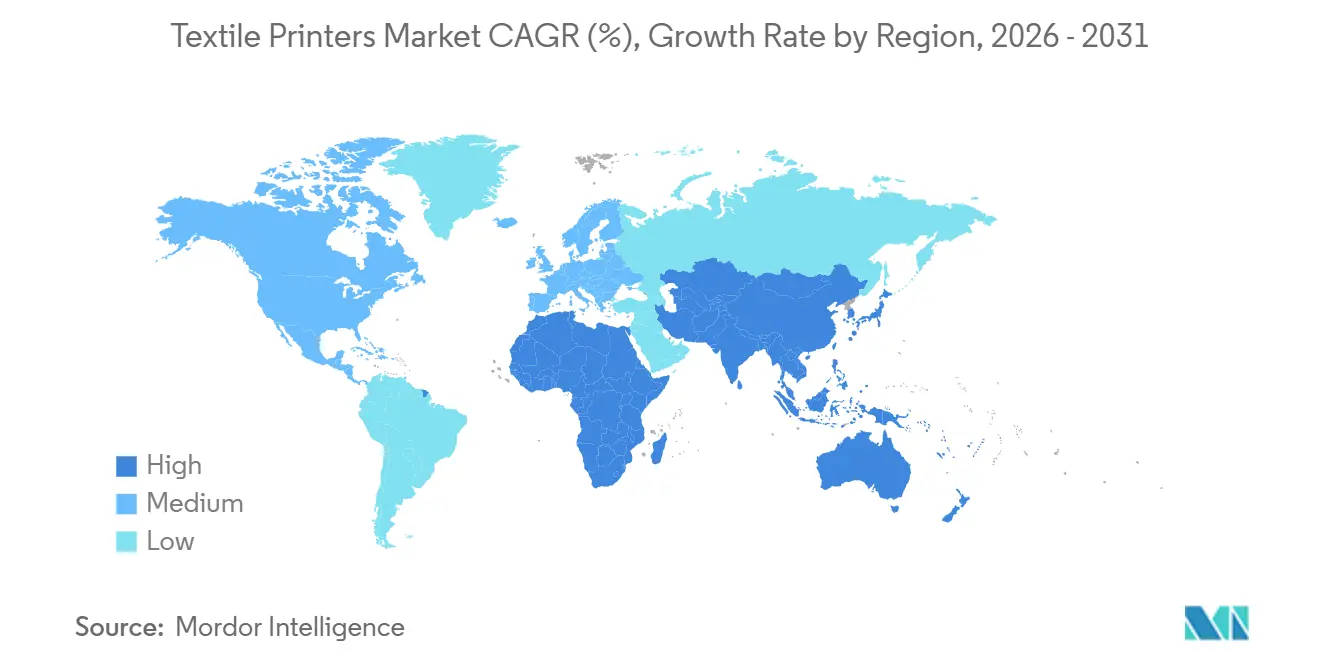

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

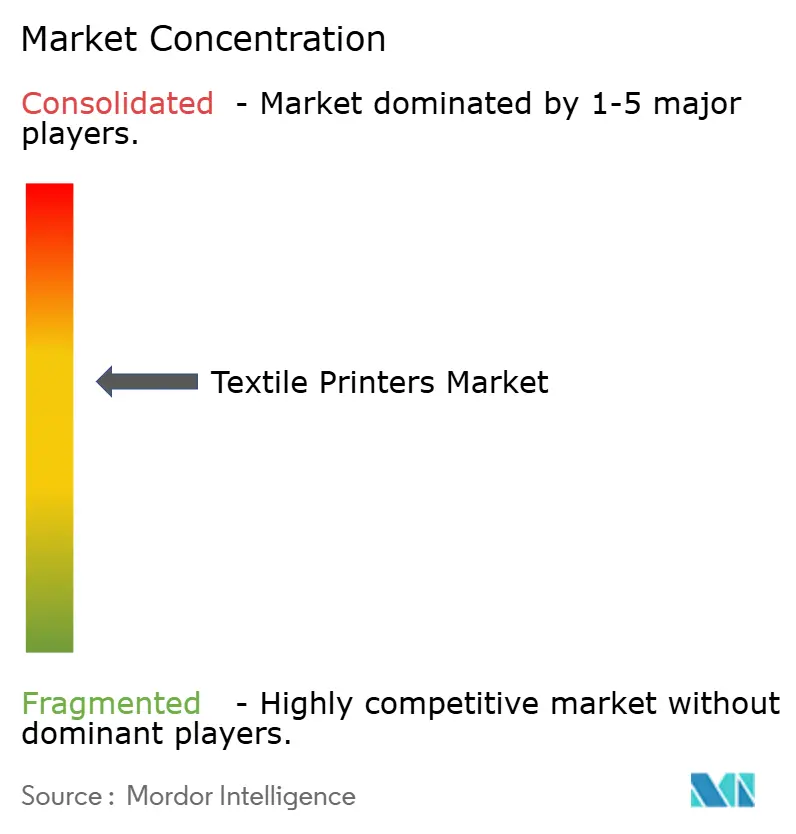

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresoras Textiles por Mordor Intelligence

El tamaño del mercado de impresoras textiles fue valorado en USD 1,11 mil millones en 2025 y se estimó que crecería desde USD 1,14 mil millones en 2026 hasta alcanzar USD 1,34 mil millones en 2031, a una CAGR del 3,13% durante el período de pronóstico (2026-2031). La rápida migración de pantallas analógicas a arquitecturas digitales de inyección de tinta, el lanzamiento comercial de químicas de pigmento sin agua que cumplen con los protocolos de Descarga Cero de Químicos Peligrosos (ZDHC), y los flujos de trabajo de producción orquestados por inteligencia artificial que acortan los ciclos de pedidos de semanas a días están redefiniendo la dinámica competitiva. En 2025, las plataformas digitales de inyección de tinta representaron una participación mayoritaria de los ingresos, con sistemas de paso único que ahora igualan el rendimiento de las pantallas rotativas de gama media, mientras que las tintas de pigmento reabrieron vías de crecimiento al cerrar las históricas brechas de solidez con los colorantes reactivos. Las marcas también están reutilizando las impresoras textiles para señalización blanda y fondos para eventos, lo que permite actualizaciones promocionales rápidas sin necesidad de pancartas de PVC. La geografía sigue siendo una historia de dos velocidades; Asia-Pacífico representa la mayor base instalada, pero África registra el crecimiento más rápido a medida que los programas multilaterales dirigen capital hacia plantas industriales de nueva construcción.

Conclusiones Clave del Informe

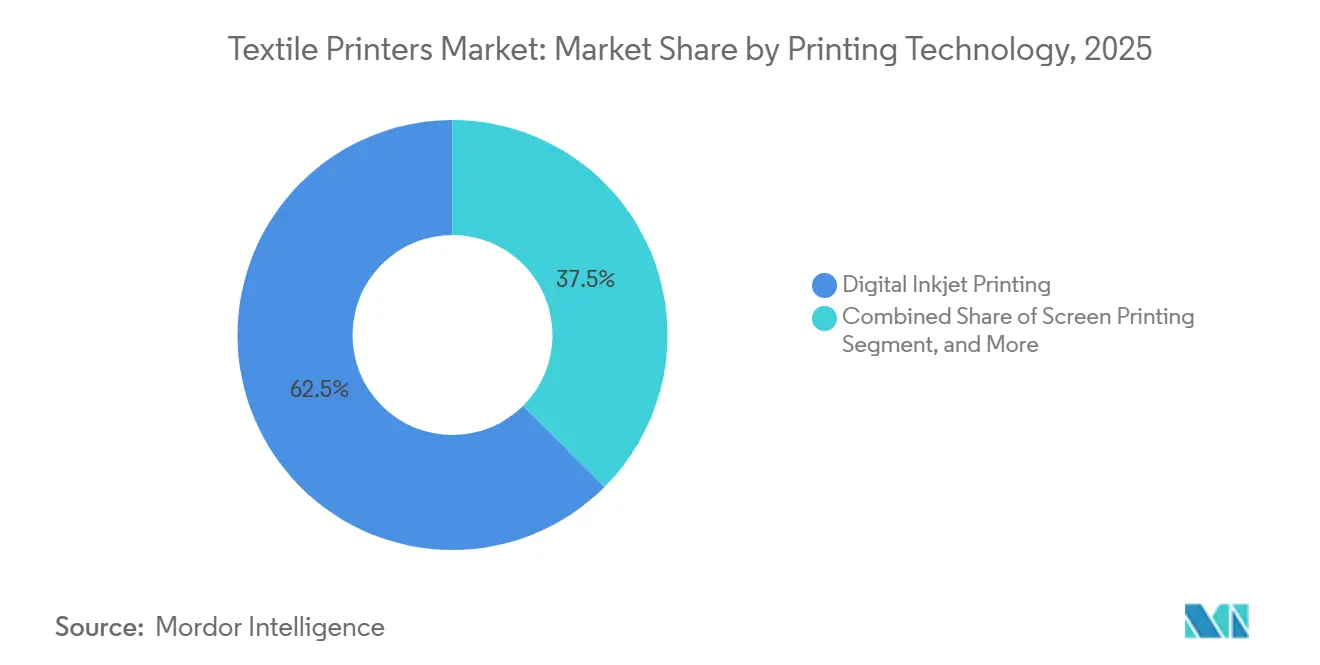

- En términos de tecnología de impresión, las plataformas digitales de inyección de tinta lideraron el mercado de impresoras textiles con una participación del 62,51% en 2025 y se proyecta que crezcan a una CAGR del 3,45% hasta 2031.

- Por tipo de tinta, las tintas de dispersión y sublimación representaron el 41,08% del mercado en 2025, mientras que las formulaciones de pigmento son la categoría de más rápido crecimiento, expandiéndose a una CAGR del 4,22% entre 2026 y 2031, a medida que la encapsulación polimérica aborda las limitaciones de solidez al lavado y a la abrasión.

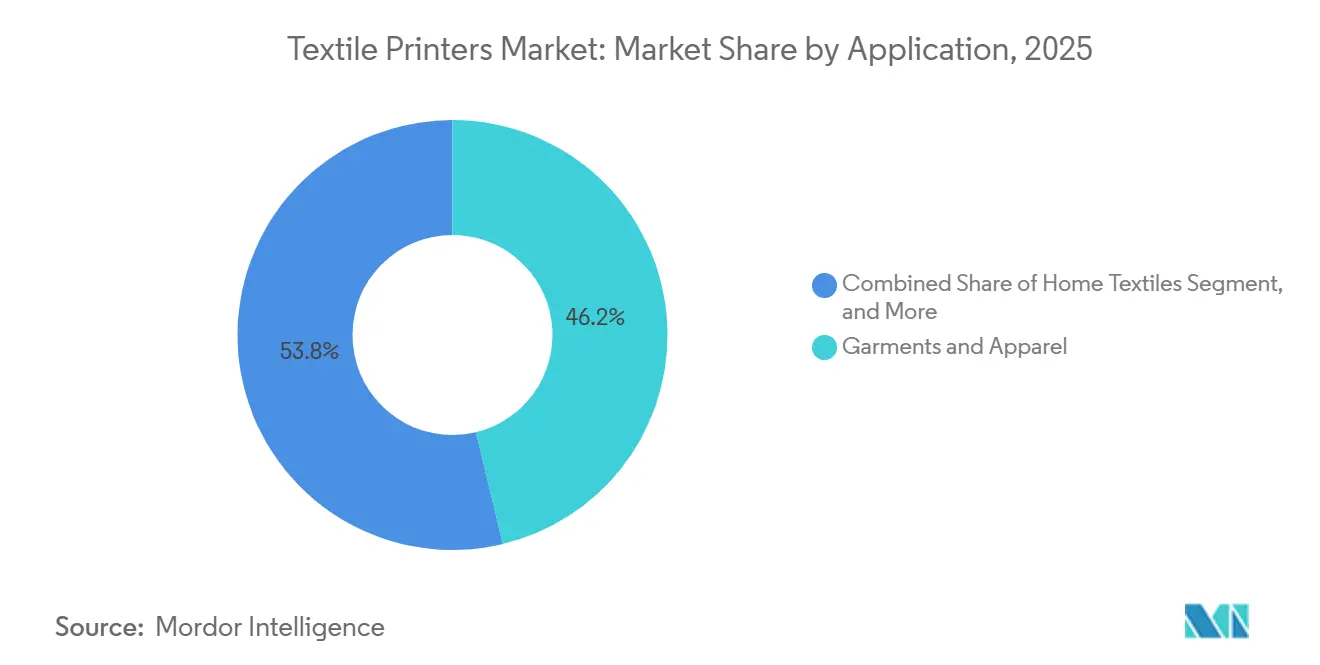

- Por aplicación, las prendas de vestir y ropa lideraron el mercado con una participación del 46,24% en 2025, mientras que la señalización y los gráficos para exhibición superaron la impresión tradicional de prendas con una CAGR proyectada del 4,05% hasta 2031, lo que refleja el cambio de los minoristas hacia tejidos promocionales de tiradas cortas.

- Por tejido, el algodón representó el 48,15% del mercado de impresoras textiles en 2025, mientras que el poliéster registró una CAGR del 3,67% hasta 2031, impulsado por colorantes de sublimación a baja temperatura que protegen las mezclas de elastano.

- Por geografía, Asia-Pacífico capturó el 39,34% de la participación del mercado de impresoras textiles en 2025, aunque se espera que África registre la CAGR regional más alta del 3,91% hasta 2031 bajo la Iniciativa de Algodón de la OMC.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Impresoras Textiles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Moda Rápida y Ropa Personalizada | +0.9% | Global, con mayor peso en América del Norte, Europa y ciudades de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición de la Impresión Analógica a la Digital en Textiles | +0.8% | Asia-Pacífico y Europa lideran, con expansión hacia América del Sur y Oriente Medio | Mediano plazo (2-4 años) |

| Avances en Cabezales de Inyección de Tinta de Alta Velocidad y Tintas de Sublimación | +0.6% | Núcleo de Asia-Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Expansión del Comercio Electrónico y las Plataformas de Impresión en Línea | +0.5% | América del Norte y Europa son fuertes, Asia-Pacífico está en ascenso | Corto plazo (≤ 2 años) |

| Adopción de Impresoras de Tinta de Pigmento sin Agua para Cumplir con ZDHC | +0.4% | Europa y América del Norte lideran, Asia-Pacífico está acelerando | Largo plazo (≥ 4 años) |

| Integración de la Automatización de Flujos de Trabajo de Impresión Basada en Inteligencia Artificial | +0.3% | América del Norte, Europa, plantas seleccionadas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Moda Rápida y Ropa Personalizada

Los microlanzamientos semanales ahora reemplazan las colecciones estacionales, empujando a los convertidores hacia pedidos de mínimos bajos que las pantallas analógicas no pueden satisfacer. Los dispositivos digitales eliminan el grabado de pantallas y permiten cambios de patrones en minutos, lo que permite a las marcas europeas acercar la producción para una reposición rápida. Los operadores que adoptaron impresoras de pigmento de paso único en 2025 reportaron reducciones de dos dígitos en las pérdidas por inventario tras cambiar a modelos de impresión bajo demanda. Los ahorros logísticos también se acumulan a medida que el tejido se imprime más cerca del punto de venta, un factor que se alinea con los próximos mandatos de trazabilidad en Europa.

Transición de la Impresión Analógica a la Digital en Textiles

La penetración digital se está acelerando una vez que las longitudes de trabajo caen por debajo de 1 000 metros, el punto de equilibrio económico frente a las pantallas rotativas. Plataformas como la Epson SureColor F10070H integran pretratamiento y fijación en línea, combinando múltiples procesos húmedos en un único paso en seco.[1]Seiko Epson Corporation, "SureColor F10070H Integra Pretratamiento y Fijación," global.epson.com La ropa deportiva de poliéster ha avanzado más rápido porque la sublimación de colorantes evita el lavado posterior a la impresión, pero el algodón y la viscosa están alcanzando ahora que el curado en línea logra una solidez comparable. Estas dinámicas explican por qué los sistemas de inyección de tinta directa sobre tejido superaron en ventas a las pantallas rotativas por primera vez en China durante 2025.

Avances en Cabezales de Inyección de Tinta de Alta Velocidad y Tintas de Sublimación

Los cabezales piezoeléctricos de nueva generación ofrecen 1 200 ppp en ciclos de trabajo industriales, mientras que los diseños de recirculación mitigan los fallos de boquillas y reducen las paradas de mantenimiento. Los colorantes de dispersión de baja energía ahora se subliman a 180 °C, reduciendo el consumo de energía en un 15% y permitiendo la transferencia segura sobre ropa deportiva de poliéster-spandex. Los conjuntos de colores fluorescentes han entrado en la producción convencional, eliminando el último reducto de la serigrafía para los acentos de neón. En conjunto, estos avances eliminan las barreras de rendimiento y gama de colores que antes limitaban la adopción digital.

Expansión del Comercio Electrónico y las Plataformas de Impresión en Línea

Más de 150 portales especializados a nivel mundial ahora enrutan obras de arte directamente a impresoras de prendas de vestir en red, reduciendo los plazos de entrega a cinco días o menos. Los valores promedio de los pedidos están cayendo a medida que la competencia se intensifica, sin embargo, los proveedores de plataformas compensan la presión sobre los márgenes ofreciendo hardware modular que pivota entre los modos de impresión directa sobre película y directa sobre prenda. América del Norte y Europa generan dos tercios de los ingresos hoy en día, pero los mercados asiáticos están integrando módulos textiles bajo demanda que podrían rediseñar el mapa de ingresos para 2028.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión de Capital Inicial para Máquinas a Escala Industrial | -0.7% | Global, agudo en América del Sur, África y Asia-Pacífico más pequeña | Corto plazo (≤ 2 años) |

| Volatilidad en los Precios de las Materias Primas para Tintas Textiles | -0.5% | Global, pronunciado en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Gama de Colores y Solidez Limitadas para Ciertas Tintas Digitales | -0.3% | Global, afecta a los segmentos de moda y textiles para el hogar | Mediano plazo (2-4 años) |

| Escrutinio Regulatorio sobre Nanopartículas en Aguas Residuales | -0.2% | Europa lidera, América del Norte y Asia-Pacífico en seguimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital Inicial para Máquinas a Escala Industrial

Las impresoras de paso único con precios entre USD 500 000 y USD 2 millones están fuera del alcance de muchas pequeñas y medianas empresas. Incluso donde el arrendamiento está disponible, las garantías de crédito requeridas mantienen la adopción desigual, prolongando la dependencia de las pantallas rotativas en América del Sur y África. Los modelos de equipos como servicio ganaron tracción en 2025, aunque la recuperación de la inversión aún depende de volúmenes superiores a 500 000 m² por año, un umbral que pocos convertidores de mercados emergentes pueden alcanzar.

Volatilidad en los Precios de las Materias Primas para Tintas Textiles

El dióxido de titanio y los intermedios de colorantes de dispersión experimentaron oscilaciones de precios de dos dígitos en 2024-2025, obligando a los convertidores a renegociar contratos a mitad de ciclo.[2]ICIS Chemical Business, "Tendencias de Precios del Dióxido de Titanio 2024," icis.com Los formuladores de tintas más pequeños carecen de escala para cubrir la exposición a las materias primas, lo que congela los presupuestos de investigación y desarrollo y ralentiza la innovación. Los costos de resina de poliéster vinculados a los índices de referencia del petróleo crudo complican aún más la fijación de precios, especialmente en regiones que importan materias primas, reduciendo los márgenes y frenando el gasto de capital en nuevas impresoras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Impresión: El Rendimiento de Paso Único Redefine las Curvas de Costos

Las soluciones digitales de inyección de tinta representaron el 62,51% de los ingresos de 2025, convirtiendo al segmento en un impulsor clave del crecimiento del mercado de impresoras textiles. Entre 2026 y 2031, se proyecta que el segmento crezca a una CAGR del 3,45%, a medida que las máquinas de paso único igualan la velocidad analógica mientras ofrecen una flexibilidad de patrones ilimitada. El mercado de impresoras textiles ahora recompensa el tiempo de actividad impulsado por software más que los atributos puramente mecánicos, lo que lleva a los proveedores a combinar análisis de mantenimiento predictivo con arrendamientos de hardware.

La serigrafía todavía domina las tiradas de productos básicos de alto volumen porque las unidades rotativas superan los 100 m min⁻¹, pero su relevancia se erosiona cada vez que las marcas apuestan por la producción localizada o lotes de pedidos más pequeños. Las pantallas planas persisten para efectos texturizados inalcanzables con gotas de inyección de tinta, aunque incluso este foso se está reduciendo a medida que el barniz digital multicapa evoluciona. Las plataformas híbridas que mantienen una estación de pantalla base seguida de cabezales de inyección de tinta están ganando participación entre los convertidores que no están dispuestos a desechar activos heredados de la noche a la mañana.

Por Tipo de Tinta: Los Avances en Pigmentos Cierran las Brechas de Rendimiento

Las químicas de pigmento, que se expanden a una CAGR del 4,22%, están permitiendo que el mercado de impresoras textiles alcance una solidez al lavado de grado 4-5 sin depender de procesos de vaporizado intensivos en agua. Este avance es crucial para ayudar al mercado a cumplir con los límites de Descarga Cero de Químicos Peligrosos (ZDHC) y con las próximas regulaciones de divulgación de la Unión Europea. Las tintas NeoPigment, combinadas con módulos de pretratamiento en línea, han logrado ahora rendimientos en algodón que antes solo se conseguían con colorantes reactivos. Como resultado, varias plantas textiles en Asia han comenzado a desmantelar sus vaporizadores, una tendencia que ganó impulso en 2025, lo que refleja un cambio significativo en las prácticas de producción impulsado por la sostenibilidad y el cumplimiento normativo.[3]Kornit Digital Ltd., "NeoPigment Alcanza Solidez de Grado 4-5," kornit.com

Las tintas de dispersión y sublimación, que representaron el 41,08% de los ingresos de 2025, continúan dominando el segmento de ropa deportiva de poliéster debido a su compatibilidad con tejidos sintéticos y su vibrante producción de color. Sin embargo, la tasa de crecimiento en este segmento se está desacelerando a medida que las marcas diversifican sus opciones de tejidos para incluir múltiples mezclas, reduciendo la dependencia exclusiva del poliéster. Mientras tanto, los conjuntos de tintas curables por ultravioleta están ganando tracción en la industria de la señalización, particularmente en aplicaciones donde la durabilidad exterior y la resistencia a los factores ambientales son críticas. Además, los aglutinantes de base biológica, aunque actualmente representan una pequeña participación del mercado, están ganando adopción gradualmente a medida que las marcas incorporan evaluaciones del ciclo de vida en sus decisiones de compra, alineándose con los objetivos de sostenibilidad y los requisitos regulatorios.

Por Aplicación: El Crecimiento de la Señalización Supera el Volumen de Prendas

Las prendas de vestir y ropa todavía representaron el 46,24% del rendimiento de 2025, aunque la señalización blanda registró la CAGR de segmento más alta del 4,05%, lo que señala un cambio en el mercado de impresoras textiles hacia flujos de ingresos más diversificados. Las agencias de eventos y las cadenas minoristas reemplazaron cada vez más las pancartas tradicionales de PVC por fondos de poliéster, que son más fáciles de instalar, plegables para su reutilización y más respetuosos con el medio ambiente. Esta tendencia ha impulsado actualizaciones de hardware de dos dígitos en los talleres de impresión de gran formato a medida que las empresas se adaptan para satisfacer la creciente demanda de soluciones sostenibles y eficientes.

Los textiles para el hogar se han beneficiado significativamente de los modelos de fabricación bajo pedido, que ayudan a reducir el exceso de existencias y los residuos. Por ejemplo, los minoristas europeos han introducido servicios de impresión de cortinas a medida con plazos de entrega tan cortos como 2 semanas, atendiendo las preferencias de los consumidores por la personalización y los tiempos de respuesta rápidos. Mientras tanto, los textiles técnicos representan una prometedora oportunidad de espacio en blanco, aunque su crecimiento está actualmente limitado por estrictos ciclos de certificación en industrias como la automotriz y la médica. Sin embargo, los avances en la durabilidad de las tintas de pigmento están comenzando a acortar estos plazos de calificación, allanando el camino para una adopción más amplia en estas aplicaciones especializadas.

Por Tejido: El Poliéster Avanza con la Sublimación a Baja Temperatura

El algodón representó el 48,15% de la demanda de 2025, impulsado por su uso generalizado en ropa casual por su comodidad y transpirabilidad. El poliéster, por otro lado, exhibió una prometedora trayectoria de crecimiento con una CAGR del 3,67%, impulsado por los avances en colorantes de dispersión de baja energía que mejoraron su compatibilidad con las mezclas elásticas. La participación de mercado de las impresoras textiles asociadas al poliéster experimentó una mejora significativa tras la introducción de los modelos de 2025 capaces de sublimar a 180 °C, previniendo eficazmente la degradación del elastano y ampliando las posibilidades de aplicación.

La seda y las fibras regeneradas de nicho continuaron atendiendo a segmentos de mercado pequeños pero estables, dirigidos principalmente a accesorios de lujo. Sin embargo, el uso creciente de mezclas de fibras ha introducido complejidad en los procesos de pretratamiento, lo que lleva a los operadores a invertir en bibliotecas de perfiles impulsadas por inteligencia artificial para agilizar las operaciones. Para satisfacer las diversas demandas de los clientes, los operadores ahora mantienen un inventario de seis a ocho conjuntos de tintas, lo que, si bien aumenta los requisitos de capital de trabajo, garantiza la capacidad de aceptar una amplia gama de pedidos y mejora la flexibilidad operativa.

Análisis Geográfico

Asia-Pacífico representó el 39,34% del valor de 2025 y se proyecta que crezca significativamente hasta 2031, a medida que la penetración digital de China supera el 35% para 2030 y el esquema de incentivos de India reembolsa hasta el 25% de los desembolsos de capital. Los clústeres de inversión en Surat y Guangdong lideran las instalaciones de líneas de sublimación de colorantes de paso único, con actualizaciones de software que impulsan la demanda incremental en Japón y Corea del Sur. Los exportadores del Sudeste Asiático, especialmente Vietnam y Bangladesh, están instalando plataformas híbridas para mantenerse competitivos ante el acercamiento de la producción en Europa.

África está experimentando el crecimiento regional más rápido, del 3,91%, impulsado por la Iniciativa de Algodón de la Organización Mundial del Comercio, que está canalizando USD 5 mil millones hacia el desarrollo de parques textiles integrados en Etiopía, Egipto, Marruecos y Kenia. En Etiopía, las plantas dentro del Parque Industrial de Hawassa instalaron corredores de inyección de tinta de pigmento en 2025 para satisfacer la creciente demanda de los minoristas europeos de trazabilidad en sus cadenas de suministro. Mientras tanto, Marruecos está capitalizando su proximidad geográfica a España y Francia, lo que le permite entregar tejido impreso a estos mercados en un plazo de 72 horas, reforzando así su posición como proveedor clave en la región.[4]Organización Mundial del Comercio, "Plan de Inversión de la Iniciativa de Algodón," wto.org

América del Norte y Europa se expanden más lentamente, al 2,8% y 2,9% respectivamente, aunque siguen siendo incubadoras tecnológicas. La coincidencia de colores basada en inteligencia artificial y los pasaportes digitales de productos aceleran las modernizaciones digitales en estos mercados maduros. América del Sur y Oriente Medio se quedan rezagados debido a los aranceles de importación y el soporte técnico limitado, aunque las renovaciones de hostelería premium en los Emiratos Árabes Unidos ahora especifican líneas de pigmento sin agua para cumplir con sus estatutos internos de sostenibilidad.

Panorama Competitivo

La competencia en el mercado sigue siendo moderadamente concentrada, con los cinco principales proveedores representando una porción significativa de los ingresos de 2025. Los actores occidentales establecidos se están enfocando en la diferenciación a través de sólidos ecosistemas de software y ofertas basadas en suscripción, que proporcionan flujos de ingresos recurrentes y mejoran la retención de clientes. Por otro lado, los fabricantes chinos están recortando agresivamente los precios del hardware hasta en un 40%, obligando a las marcas establecidas a cambiar sus estrategias hacia modelos de ingresos orientados al servicio. Por ejemplo, el Atlas Intelligence Cloud de Kornit Digital procesó un impresionante total de 243 millones de impresiones de prendas en el cuarto trimestre de 2025, destacando cómo los análisis de flujo de trabajo se han vuelto tan críticos como la velocidad mecánica para influir en las decisiones de compra.

Los licenciantes de cabezales de impresión, incluidos Kyocera, Epson y Fujifilm, están aprovechando su propiedad intelectual vendiendo matrices de boquillas a fabricantes de máquinas de terceros. Este enfoque ha comprimido los márgenes del hardware e intensificado la competencia en la capa de integración, donde la creación de valor añadido es cada vez más importante. Mientras tanto, las empresas emergentes están ganando tracción al promover arquitecturas de tinta abierta que reducen significativamente los costos de consumibles. Esta estrategia ha resonado particularmente bien entre los convertidores en mercados emergentes como África y América del Sur, donde las empresas están dispuestas a evitar la dependencia de un único proveedor y reducir los gastos operativos.

Las solicitudes de patentes durante 2025-2026 se centran principalmente en avances en sistemas de recirculación, tecnologías de pretratamiento en línea y mecanismos de ajuste de color impulsados por inteligencia artificial. Estas tendencias indican un claro cambio de la innovación mecánica tradicional hacia la diferenciación centrada en datos y el software. La integración vertical también está desempeñando un papel fundamental en la configuración de las estrategias de canal. Por ejemplo, la adquisición de Technomac por parte de Durst ha permitido a la empresa ofrecer líneas combinadas de impresión y acabado, que reducen los requisitos de espacio en planta hasta en un 40%. De manera similar, el doble papel de Fujifilm como proveedor de cabezales de impresión y fabricante de equipos ha creado fricciones en el canal, lo que ha llevado a algunos integradores a invertir en el desarrollo de cabezales de impresión propios para mantener la independencia competitiva.

Líderes de la Industria de Impresoras Textiles

Seiko Epson Corporation

Kornit Digital Ltd.

Electronics For Imaging (EFI Reggiani)

HP Inc.

Mimaki Engineering Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Mimaki Engineering Co., Ltd. presentó su serie insignia TS330, reforzando su gama de impresoras de inyección de tinta de transferencia por sublimación. La TS330 cuenta con un cabezal de impresión de alta densidad y alta resolución, mejorado por la tecnología de imagen patentada de la empresa.

- Enero de 2026: En respuesta a la creciente demanda global de impresión de transferencia textil versátil y eficiente, Epson presentó la SureColor G9000, su más reciente impresora de alta producción de Impresión Directa sobre Película.

- Octubre de 2025: EFI Reggiani introdujo la EXTRA 3400, una impresora de paso único de 3,4 m y 100 m/min orientada a textiles para el hogar y señalización blanda.

- Septiembre de 2025: MS Printing Solutions y JK Group, ambas bajo Dover Group, presentaron cinco impresoras multipaso, con el objetivo de elevar los estándares en la impresión textil digital. La nueva Serie MP, construida sobre una plataforma avanzada, cuenta con mejoras notables en su diseño de cuerpo, arquitectura de construcción, interfaz de usuario, electrónica y cabezales de impresión, y prioriza la seguridad y la facilidad de uso.

Alcance del Informe del Mercado Global de Impresoras Textiles

El Mercado de Impresoras Textiles abarca la industria global involucrada en la fabricación, distribución y uso de equipos de impresión textil, tecnologías, tintas y soluciones relacionadas para aplicar diseños, patrones, colores y gráficos a sustratos textiles. Este mercado incluye una amplia gama de tecnologías de impresión, como la impresión digital por inyección de tinta, la serigrafía y otros métodos de impresión textil convencionales y avanzados utilizados en diversos tipos de tejidos, incluidos algodón, poliéster, seda, mezclas y textiles especiales.

El Informe del Mercado de Impresoras Textiles está Segmentado por Tecnología de Impresión (Impresión Digital por Inyección de Tinta, Serigrafía y Otras Tecnologías de Impresión), Tipo de Tinta (Tintas de Colorante Reactivo, Tintas de Colorante Ácido, Tintas de Pigmento, Tintas de Dispersión y Sublimación, Tintas Curables por Ultravioleta e Híbridas, y Otros Tipos de Tinta), Aplicación (Prendas de Vestir y Ropa, Textiles para el Hogar, Señalización y Gráficos para Exhibición, Textiles Técnicos y Otras Aplicaciones), Tejido (Algodón, Poliéster, Seda, Mezclas y Otros Tejidos) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Impresión Digital por Inyección de Tinta | Impresión Directa sobre Tejido |

| Impresión Directa sobre Prenda | |

| Sublimación de Colorantes | |

| Paso Único y Otros | |

| Serigrafía | Pantalla Rotativa |

| Pantalla Plana | |

| Otras Tecnologías de Impresión |

| Tintas de Colorante Reactivo |

| Tintas de Colorante Ácido |

| Tintas de Pigmento |

| Tintas de Dispersión y Sublimación |

| Tintas Curables por Ultravioleta e Híbridas |

| Otros Tipos de Tinta |

| Prendas de Vestir y Ropa |

| Textiles para el Hogar |

| Señalización y Gráficos para Exhibición |

| Textiles Técnicos |

| Otras Aplicaciones |

| Algodón |

| Poliéster |

| Seda |

| Mezclas |

| Otros Tejidos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tecnología de Impresión | Impresión Digital por Inyección de Tinta | Impresión Directa sobre Tejido |

| Impresión Directa sobre Prenda | ||

| Sublimación de Colorantes | ||

| Paso Único y Otros | ||

| Serigrafía | Pantalla Rotativa | |

| Pantalla Plana | ||

| Otras Tecnologías de Impresión | ||

| Por Tipo de Tinta | Tintas de Colorante Reactivo | |

| Tintas de Colorante Ácido | ||

| Tintas de Pigmento | ||

| Tintas de Dispersión y Sublimación | ||

| Tintas Curables por Ultravioleta e Híbridas | ||

| Otros Tipos de Tinta | ||

| Por Aplicación | Prendas de Vestir y Ropa | |

| Textiles para el Hogar | ||

| Señalización y Gráficos para Exhibición | ||

| Textiles Técnicos | ||

| Otras Aplicaciones | ||

| Por Tejido | Algodón | |

| Poliéster | ||

| Seda | ||

| Mezclas | ||

| Otros Tejidos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de impresoras textiles y a qué velocidad está creciendo?

El tamaño del mercado de impresoras textiles alcanzó USD 1,11 mil millones en 2025 y se proyecta que ascienda a USD 1,34 mil millones para 2031, lo que refleja una CAGR del 3,13% durante 2026-2031.

¿Qué tecnología de impresión tiene la mayor participación de los ingresos globales?

Los equipos de inyección de tinta digital lideraron con el 62,51% de los ingresos de 2025, gracias a las arquitecturas de paso único que ahora igualan la velocidad analógica.

¿Por qué las tintas de pigmento están ganando tracción en la impresión textil?

Las tintas de pigmento encapsuladas en polímero ahora alcanzan una solidez al lavado de grado 4-5 sin vaporizado intensivo en agua, lo que respalda el cumplimiento de ZDHC y impulsa la CAGR de segmento más rápida del 4,22%.

¿Qué región geográfica se está expandiendo más rápido?

África registra la CAGR regional más alta del 3,91% hasta 2031, respaldada por la Iniciativa de Algodón de la Organización Mundial del Comercio y los nuevos parques industriales en Etiopía, Egipto y Marruecos.

¿Cómo se están diferenciando los proveedores de equipos en un mercado saturado?

Los principales proveedores se centran en análisis de flujo de trabajo basados en la nube, mantenimiento predictivo y modelos de suscripción de consumibles, mientras que los fabricantes de bajo costo compiten principalmente en el costo inicial del hardware.

¿Qué barreras siguen limitando la adopción digital entre los convertidores más pequeños?

Los altos desembolsos de capital de USD 500 000 a 2 millones para impresoras industriales de paso único y los precios volátiles de las materias primas extienden los períodos de recuperación de la inversión más allá de cinco años para los operadores de bajo volumen.

Última actualización de la página el: