Taille et Part du Marché des Dispositifs de Modulation de la Température

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

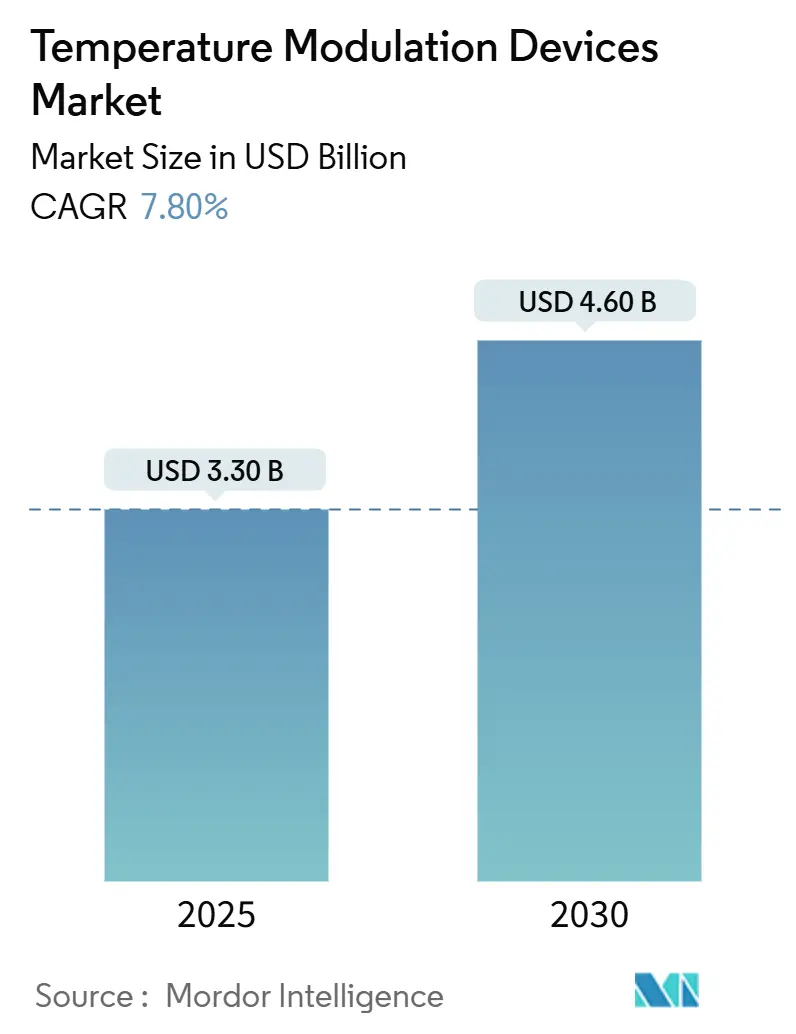

| Taille du Marché (2025) | 3.30 Milliards de dollars |

| Taille du Marché (2030) | 4.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Modulation de la Température par Mordor Intelligence

La taille du marché des dispositifs de modulation de la température s'élevait à 3,30 milliards USD en 2025 et devrait atteindre 4,60 milliards USD d'ici 2030, ce qui correspond à un CAGR de 7,8 % sur la période. Cette expansion reflète le passage des outils de réchauffement de base vers des plateformes en boucle fermée utilisant des analyses en temps réel pour maintenir la normothermie lors de procédures chirurgicales complexes, de soins intensifs et d'urgences. L'augmentation des volumes chirurgicaux dans les populations vieillissantes à revenus élevés, l'adoption rapide de la gestion ciblée de la température après un arrêt cardiaque et un flux constant de mises à niveau basées sur l'intelligence artificielle soutiennent tous la demande de dispositifs de précision. Les principaux fournisseurs intègrent des algorithmes d'apprentissage automatique aux systèmes de réchauffement et de refroidissement établis afin de réduire la charge de travail infirmière, tandis que les agences de défense accélèrent le développement de réchauffeurs intraveineux portables maintenant la viabilité des produits sanguins dans des environnements extrêmes. Collectivement, ces forces ancrent une trajectoire de croissance résiliente pour le marché des dispositifs de modulation de la température.

Points Clés du Rapport

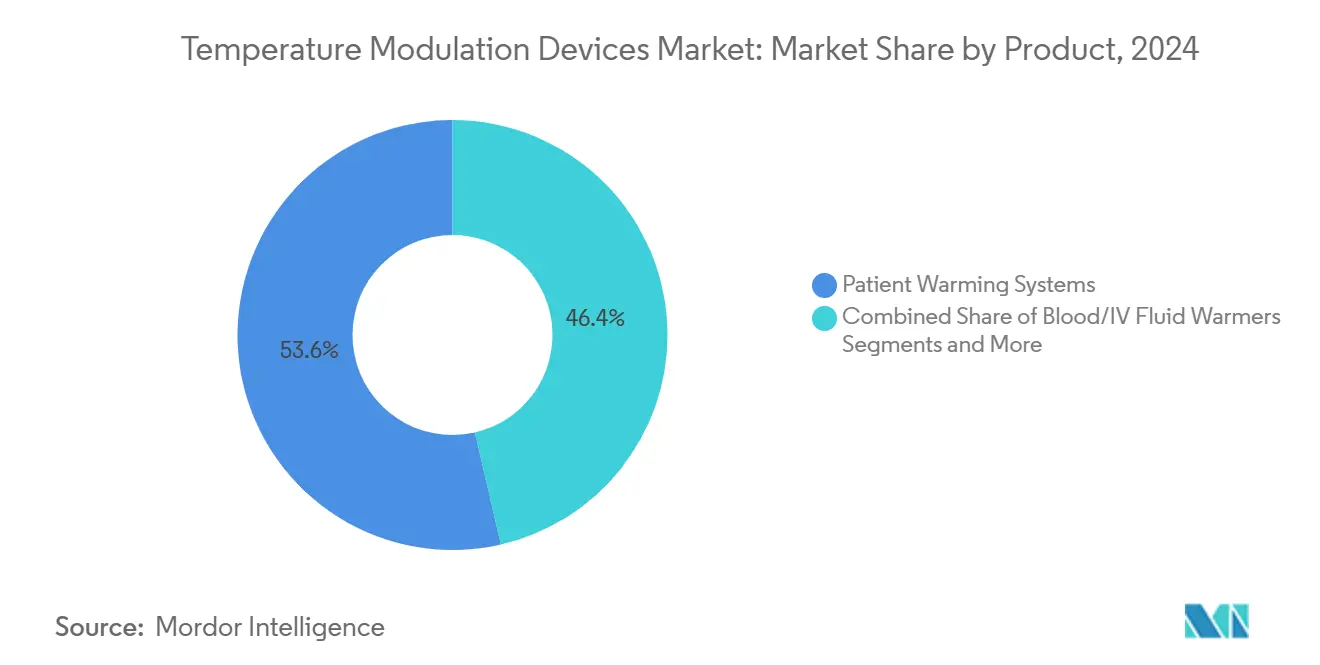

- Par produit, les systèmes de réchauffement des patients ont capturé 53,6 % de la part du marché des dispositifs de modulation de la température en 2024. Les systèmes de gestion de la température intravasculaire devraient afficher le CAGR le plus rapide de 12,1 % jusqu'en 2030.

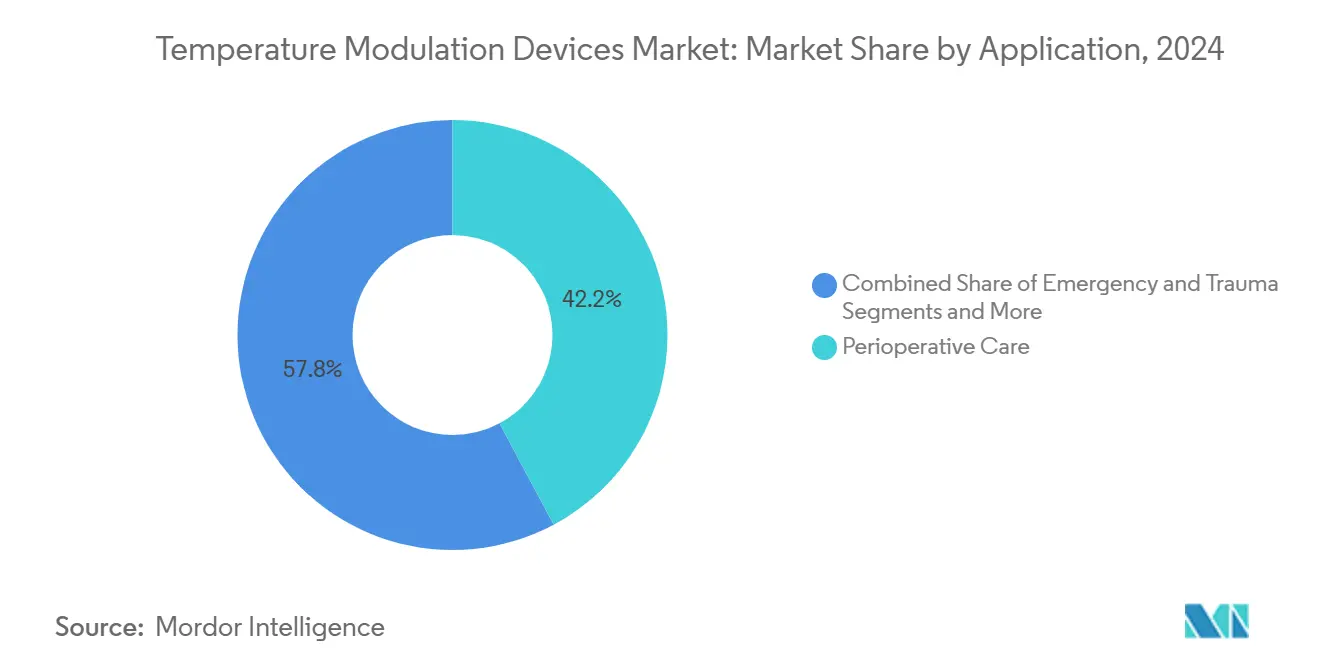

- Par application, les soins périopératoires représentaient 42,2 % de la taille du marché des dispositifs de modulation de la température en 2024. Les soins d'urgence et de traumatologie progressent au CAGR le plus élevé de 11,2 % jusqu'en 2030.

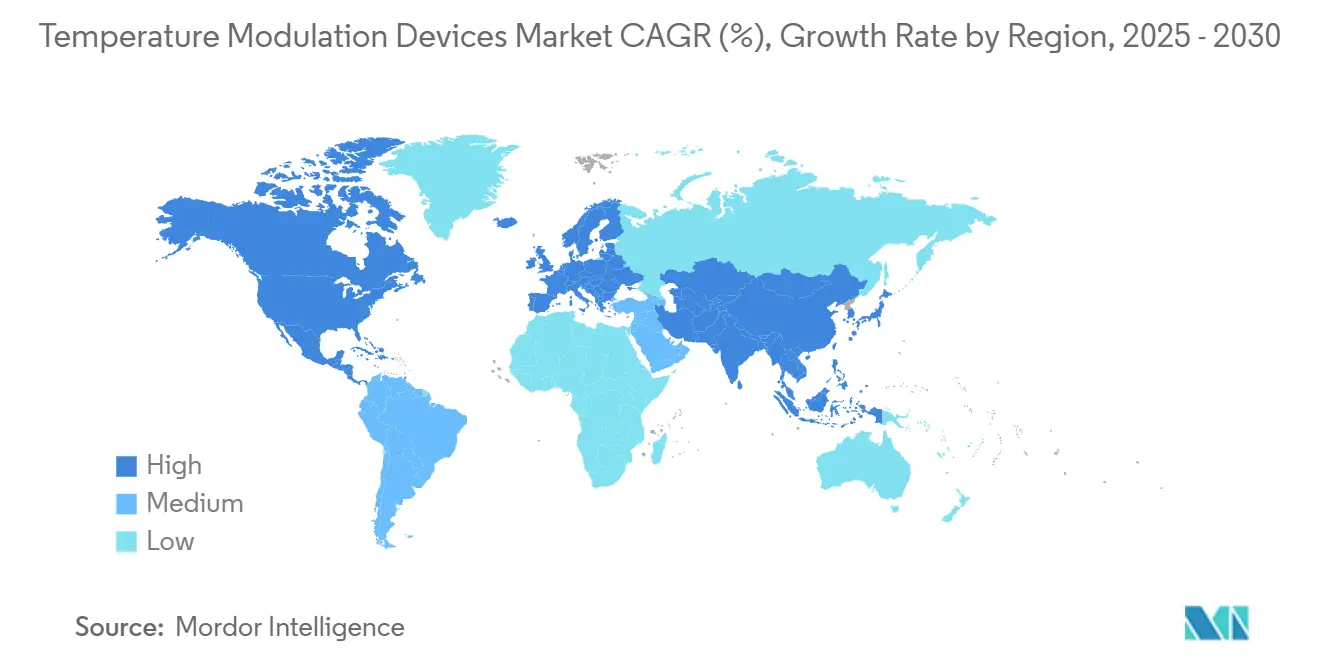

- Par géographie, l'Amérique du Nord était en tête avec une part de marché des dispositifs de modulation de la température de 40,6 % en 2024 ; l'Asie-Pacifique devrait enregistrer un CAGR de 7,4 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Dispositifs de Modulation de la Température

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensification des volumes chirurgicaux dans les pays à revenus élevés | +1.80% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante de la gestion ciblée de la température après un arrêt cardiaque | +1.50% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Demande militaire de réchauffeurs intraveineux/sanguins légers et alimentés par batterie | +0.40% | Amérique du Nord, Europe, certains pays d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion rapide des centres de chirurgie ambulatoire en Asie-Pacifique | +1.20% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Dispositifs d'échange thermique œsophagien obtenant un remboursement dans l'UE | +0.60% | Europe, en expansion vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Plateformes de régulation de la température en boucle fermée pilotées par l'IA | +0.90% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Intensification des Volumes Chirurgicaux Stimule l'Adoption de la Gestion Avancée de la Température

Les systèmes de santé des pays à revenus élevés font face à une augmentation des interventions orthopédiques et cardiovasculaires qui accroît le risque d'hypothermie. Les hôpitaux intègrent donc le réchauffement préopératoire, le réchauffement actif peropératoire et la surveillance postopératoire de la température dans un flux de travail intégré unique. Ces protocoles multimodaux ont démontré leur capacité à réduire les taux d'infection, à raccourcir la récupération et à améliorer les indicateurs de remboursement, stimulant les investissements continus dans les plateformes de gestion de la température à l'échelle de l'entreprise.[1]Yi Shang, « Stratégies pour la Gestion de l'Hypothermie Périopératoire : Avancées dans les Techniques de Réchauffement et Implications Cliniques », BMCSurg.biomedcentral.com

Les Applications Militaires Accélèrent l'Innovation en Matière de Gestion Portable de la Température

Les agences de défense spécifient désormais des réchauffeurs de moins de 900 grammes capables de chauffer le sang à 37 °C en quelques minutes dans des conditions de combat. Les dispositifs homologués pour un usage au combat migrent vers les réseaux civils de traumatologie et les flottes d'ambulances aériennes, où la portabilité et l'autonomie de la batterie sont essentielles. Des prototypes de nacelles de réfrigération livrables par drone testés en 2024 laissent entrevoir une future logistique pré-hospitalière du sang qui s'appuiera fortement sur des modules de contrôle de la température robustes.

L'Expansion des Centres de Chirurgie Ambulatoire Transforme le Paysage de la Gestion de la Température en Asie-Pacifique

Les centres de chirurgie ambulatoire d'Asie-Pacifique anticipent une hausse de 25 % des procédures au cours de cette décennie. Les opérateurs privilégient les systèmes à double mode qui réchauffent et refroidissent tout en s'adaptant à des espaces restreints. Des interfaces automatisées de type « régler et oublier » aident à compenser les pénuries d'infirmières et garantissent des profils de température conformes aux recommandations dans les services d'ophtalmologie, de gastroentérologie et de chirurgie orthopédique ambulatoire.[2]Sahely Mukerji, « Rapport Annuel Sg2 : Prévisions de Croissance des Volumes en Centre de Chirurgie Ambulatoire », ASCfocus.org

Les Systèmes en Boucle Fermée Pilotés par l'IA Révolutionnent la Précision de la Température

Les algorithmes d'apprentissage automatique font passer la précision de ±1 °C à ±0,2 °C en recalibrant en permanence l'apport d'énergie en réponse aux retours tissulaires. Les premiers déploiements montrent des économies d'énergie et moins d'interventions manuelles, signalant un changement de niveau dans les référentiels de sécurité périopératoire.[3]Sean Coeckelenbergh et al., « Fondements et Applications de l'Anesthésie en Boucle Fermée », Springer.com

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en capital élevé des systèmes de refroidissement intravasculaire | -1.10% | Mondial, impactant le plus durement les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations liées au contrôle des infections concernant les couvertures et tuyaux réutilisables | -0.80% | Mondial, avec un examen approfondi en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Risque de contentieux lié au réchauffement par air pulsé en orthopédie | -0.60% | Amérique du Nord, en expansion vers l'Europe | Long terme (≥ 4 ans) |

| Personnel qualifié limité pour les protocoles de neuroprotection dans les pays à revenus faibles et intermédiaires | -0.70% | Afrique subsaharienne et Asie du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Coûts en Capital Élevés Freinent l'Adoption des Systèmes de Refroidissement Intravasculaire

Les coûts d'acquisition dépassent souvent 50 000 USD par console, ce qui dissuade les hôpitaux qui ne peuvent pas justifier la prime par rapport aux options de surface tarifées entre 5 000 et 15 000 USD. Les coûts supplémentaires de formation et de consommables creusent l'écart, en particulier dans les établissements publics aux budgets serrés, malgré les meilleurs résultats neurologiques documentés dans des essais évalués par des pairs.

Les Préoccupations liées au Contrôle des Infections Mettent à l'Épreuve les Composants Réutilisables de Gestion de la Température

Des violations du champ stérile alléguées dans des procès liés au réchauffement par air pulsé ont conduit certains centres orthopédiques à se tourner vers des alternatives à usage unique ou en boucle fermée. Des protocoles de nettoyage renforcés réduisent le risque mais augmentent les coûts de main-d'œuvre et de conformité, orientant les achats vers des circuits jetables lorsque les prix le permettent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Systèmes Intravasculaires Défient la Domination Traditionnelle du Réchauffement

Les systèmes de réchauffement des patients ont conservé 53,6 % de la part du marché des dispositifs de modulation de la température en 2024, grâce aux protocoles périopératoires universels. La taille du marché des dispositifs de modulation de la température attribuable aux plateformes intravasculaires est en bonne voie pour un CAGR de 12,1 % jusqu'en 2030, les neurologues et les intensivistes privilégiant un refroidissement central précis pour les soins post-arrêt cardiaque. Les couvertures de refroidissement et les coussins conducteurs occupent un créneau bien établi, mais les hôpitaux recherchant la polyvalence d'une seule console testent des plateformes à double mode intégrées qui passent du réchauffement au refroidissement avec un minimum de consommables. L'autorisation de mise sur le marché de novo de la FDA pour le dispositif de refroidissement œsophagien en 2024 a ouvert un conduit par voie buccale qui protège l'œsophage lors de l'ablation cardiaque et assure un refroidissement systémique rapide, indiquant une voie d'innovation fertile.

Une automatisation algorithmique accrue différencie également les consoles de nouvelle génération. Les fournisseurs intègrent des commandes en boucle fermée qui ajustent automatiquement les débits et les seuils d'alarme en fonction de la trajectoire métabolique du patient, réduisant ainsi la charge de travail des cliniciens. Les contrats de défense pour les réchauffeurs intraveineux optimisés pour la batterie ajoutent une demande unitaire incrémentale et accélèrent la R&D de robustification qui alimente ensuite les conceptions civiles. À mesure que l'étendue des fonctionnalités s'élargit, les équipes d'achat comparent les plateformes sur le coût des consommables par cas et les sorties de données interopérables plutôt que sur le seul prix affiché.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : Les Soins d'Urgence s'Accélèrent Tandis que le Périopératoire Reste Dominant

Les flux de travail périopératoires représentaient 42,2 % de la taille du marché des dispositifs de modulation de la température en 2024, car chaque grande recommandation chirurgicale impose désormais un réchauffement actif. L'évitement des infections, une émergence de l'anesthésie plus rapide et les pénalités de remboursement pour hypothermie non planifiée renforcent le leadership périopératoire. Les segments des urgences et de la traumatologie afficheront cependant le CAGR le plus rapide de 11,2 % à mesure que les protocoles de réanimation formalisent les objectifs de normothermie après le retour à une circulation spontanée.

La croissance dans les unités de soins intensifs reste stable, les hôpitaux modernisant leurs équipements avec des consoles en réseau qui alimentent les données dans les dossiers électroniques pour l'audit des protocoles de neuroprotection. Les services de néonatologie dans les pays à faibles ressources continuent de lutter contre l'hypothermie : une étude nigériane de 2024 a enregistré une incidence de 72,9 % chez les admissions prématurées, soulignant un besoin non satisfait d'incubateurs à faible coût et de réchauffeurs portables. Des projets pilotes de télésanté associant des patchs axillaires sans fil à des tableaux de bord en nuage laissent entrevoir une future surveillance de la température à domicile pour les nourrissons à risque et les patients post-opératoires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Amérique du Nord représentait 40,6 % de la part du marché des dispositifs de modulation de la température en 2024, soutenue par un remboursement solide et des voies réglementaires claires de la FDA qui réduisent le risque lié à l'innovation. Les codes de remboursement transitoire Medicare couvrant les cathéters de refroidissement avancés stimulent l'adoption précoce, tandis que les consortiums hospitaliers négocient des contrats groupés de consommables qui réduisent les coûts par procédure. Les écosystèmes civils de la région bénéficient également des technologies à double usage issues de la R&D militaire américaine, accélérant la diffusion des dispositifs portables.

L'Europe suit avec un paysage mature mais en évolution, façonné par le Règlement sur les Dispositifs Médicaux. Les approbations de remboursement pour les systèmes d'échange thermique œsophagien en Allemagne et en France soulignent la volonté des payeurs de soutenir les dispositifs de niche fondés sur des preuves. Les fournisseurs doivent désormais fournir des ensembles de données de surveillance post-commercialisation plus solides, ce qui incite à des investissements accrus dans des consoles connectées au nuage qui rapportent automatiquement les indicateurs d'utilisation et de résultats aux régulateurs.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 7,4 % jusqu'en 2030. Les dépenses gouvernementales pour moderniser les blocs opératoires en Chine et en Inde, ainsi que les investissements privés dans les chaînes japonaises de chirurgie ambulatoire, alimentent la hausse des volumes unitaires. Les allocations de soins de santé dans la région pourraient dépasser 138 milliards USD d'ici 2027, les soins intensifs et les technologies chirurgicales absorbant une part importante. Les acheteurs locaux privilégient les consoles compactes à double mode fonctionnant sur des alimentations électriques standard, créant des opportunités pour les acteurs à prix intermédiaire ciblant les hôpitaux des villes secondaires.

Paysage Concurrentiel

Le marché des dispositifs de modulation de la température présente une concentration modérée. Medtronic, Stryker et Solventum détiennent des bases installées importantes dans les couvertures de réchauffement, les réchauffeurs de liquides et les circuits de refroidissement cardiothoracique. Haemonetics s'est étendu au refroidissement œsophagien en acquérant Attune Medical pour 160 millions USD en 2024, diversifiant ainsi son activité au-delà de son héritage dans la gestion du sang. L'acquisition par Getinge de Paragonix Technologies en 2024 a intégré des solutions de température pour la préservation des organes sous son portefeuille cardiovasculaire, illustrant une tendance plus large vers des acquisitions complémentaires qui complètent la couverture des épisodes cliniques.

Les principaux fournisseurs se différencient par la précision, l'intégration dans les flux de travail et les flux de données interopérables plutôt que par des remises. Les algorithmes en boucle fermée qui réduisent les interventions manuelles génèrent des gains tangibles de productivité infirmière, tandis que les analyses intégrées satisfont l'intérêt croissant des régulateurs pour les données probantes du monde réel. Les jeunes entreprises se concentrent sur des dispositifs ultralégers à usage militaire ou pour les services médicaux d'urgence, s'associant souvent à des entreprises de logistique par drone pour tester sur le terrain la livraison de sang à température contrôlée. Les acteurs établis répondent en intégrant la gestion de la batterie et des boîtiers robustes dans les modèles hospitaliers de nouvelle génération, brouillant les frontières traditionnelles entre produits.

Leaders du Secteur des Dispositifs de Modulation de la Température

3M (Solventum)

Stryker

Medtronic

Gentherm Medical (CSZ)

ZOLL Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : BrainCool a reçu une commande de ZOLL pour 10 systèmes BrainCool de démonstration d'une valeur de 1,7 million SEK (160 000 USD) afin d'améliorer la précision du refroidissement post-arrêt cardiaque.

- Novembre 2024 : La FDA a approuvé la Plateforme VARIPULSE pour la fibrillation auriculaire paroxystique, intégrant des mesures de sécurité de contrôle de la température pour l'ablation.

- Août 2024 : ZOLL Medical a obtenu 37 millions USD de financement pour faire progresser les dispositifs de gestion thérapeutique de la température.

Portée du Rapport Mondial sur le Marché des Dispositifs de Modulation de la Température

| Systèmes de Réchauffement des Patients |

| Systèmes de Refroidissement des Patients |

| Systèmes de Gestion de la Température Intravasculaire |

| Réchauffeurs de Sang / Liquides Intraveineux |

| Systèmes Intégrés à Double Mode |

| Soins Périopératoires |

| Soins Intensifs / Critiques |

| Urgences et Traumatologie |

| Soins Néonataux et Pédiatriques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Systèmes de Réchauffement des Patients | |

| Systèmes de Refroidissement des Patients | ||

| Systèmes de Gestion de la Température Intravasculaire | ||

| Réchauffeurs de Sang / Liquides Intraveineux | ||

| Systèmes Intégrés à Double Mode | ||

| Par Application | Soins Périopératoires | |

| Soins Intensifs / Critiques | ||

| Urgences et Traumatologie | ||

| Soins Néonataux et Pédiatriques | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quel rythme le marché des dispositifs de modulation de la température devrait-il croître ?

Il est prévu de passer de 3,30 milliards USD en 2025 à 4,60 milliards USD d'ici 2030, reflétant un CAGR de 7,8 %.

Quelle catégorie de produits domine actuellement les dépenses ?

Les systèmes de réchauffement des patients détenaient une part de 53,6 % en 2024 en raison des mandats d'utilisation périopératoire universels.

Pourquoi les systèmes de refroidissement intravasculaire gagnent-ils du terrain ?

Ils offrent une précision plus étroite de ±0,2 °C, réduisant les complications neurologiques dans les soins post-arrêt cardiaque et devraient afficher un CAGR de 12,1 % jusqu'en 2030.

Quelle région enregistre le plus grand nombre de nouvelles procédures ?

L'Asie-Pacifique se développe à un CAGR de 7,4 % à mesure que les centres de chirurgie ambulatoire se multiplient en Chine, au Japon et en Inde.

Qu'est-ce qui stimule la demande dans les contextes d'urgence ?

L'adoption plus large des protocoles de gestion ciblée de la température après la réanimation alimente un CAGR de 11,2 % dans les applications d'urgence et de traumatologie.

Quelle est la concentration du pouvoir des fournisseurs aujourd'hui ?

Le marché est modérément concentré avec Medtronic, Stryker et Solventum en tête des parts mondiales, mais des acquisitions telles que Haemonetics-Attune intensifient la concurrence.

Dernière mise à jour de la page le: