Taille et part du marché HBM de gestion thermique et TIM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.41 Milliards de dollars |

| Taille du Marché (2031) | 1.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché HBM de gestion thermique et TIM par Mordor Intelligence

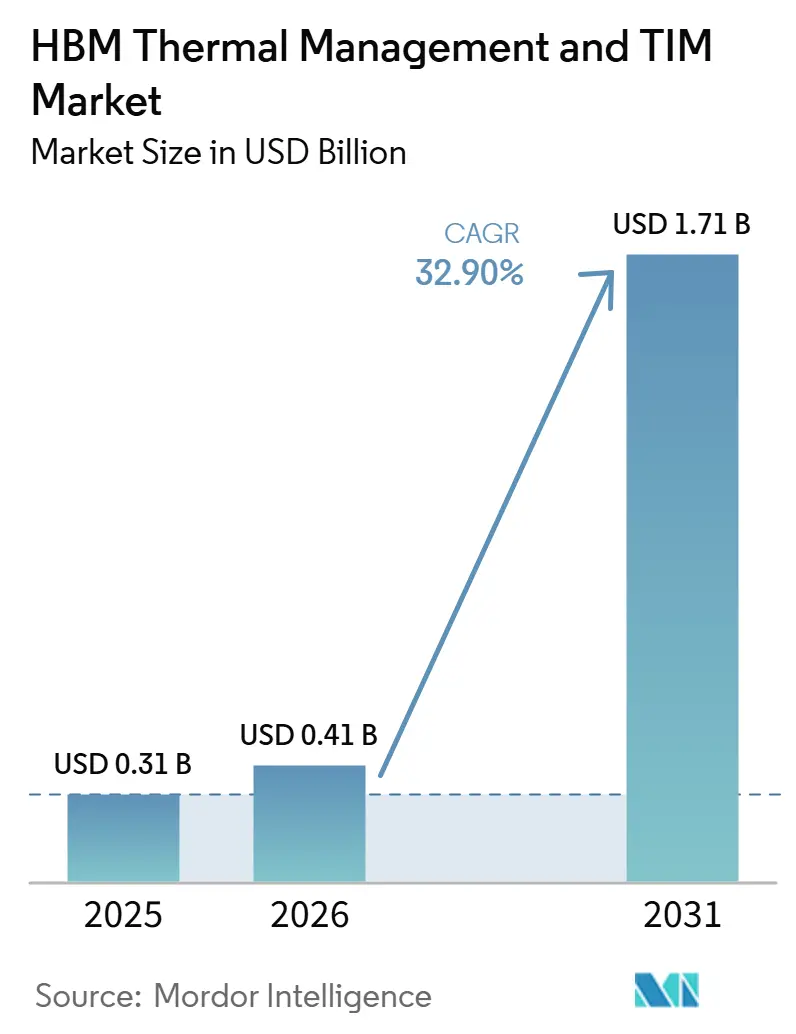

La taille du marché HBM de gestion thermique et TIM devrait augmenter de 0,31 milliard USD en 2025 à 0,41 milliard USD en 2026 et atteindre 1,71 milliard USD d'ici 2031, avec un CAGR de 32,90 % sur la période 2026-2031. Le marché HBM de gestion thermique et TIM se développe bien plus rapidement que l'espace plus large des matériaux d'interface thermique, car les plateformes de calcul IA évoluent vers des densités de puissance beaucoup plus élevées et des limites thermiques beaucoup plus strictes au sein de chaque boîtier. La hausse de la puissance de conception thermique des GPU oblige les concepteurs de boîtiers à revoir chaque couche thermique, de la fixation de puce à travers le couvercle du boîtier et l'interface du dissipateur thermique, car les choix de matériaux antérieurs ne fournissent plus une marge suffisante pour les nouvelles plateformes d'accélérateurs. La croissance est également façonnée par des piles HBM plus hautes et des géométries de boîtiers plus complexes, qui augmentent le flux de chaleur et font de la performance thermique un enjeu de conception au niveau du boîtier plutôt qu'une simple tâche de sélection de matériau unique. La concurrence évolue vers un co-développement plus précoce avec les fabricants de mémoire, les entreprises de puces et les partenaires d'encapsulation, ce qui favorise les fournisseurs capables de prendre en charge la simulation, la qualification et l'ajustement spécifique à l'interface. Le marché HBM de gestion thermique et TIM bénéficie également des investissements souverains dans les semi-conducteurs et de l'expansion nationale de l'encapsulation, mais les longs cycles de qualification et l'approvisionnement limité en charges de haute pureté ralentissent encore le rythme de mise à l'échelle des nouvelles formulations.

Points clés du rapport

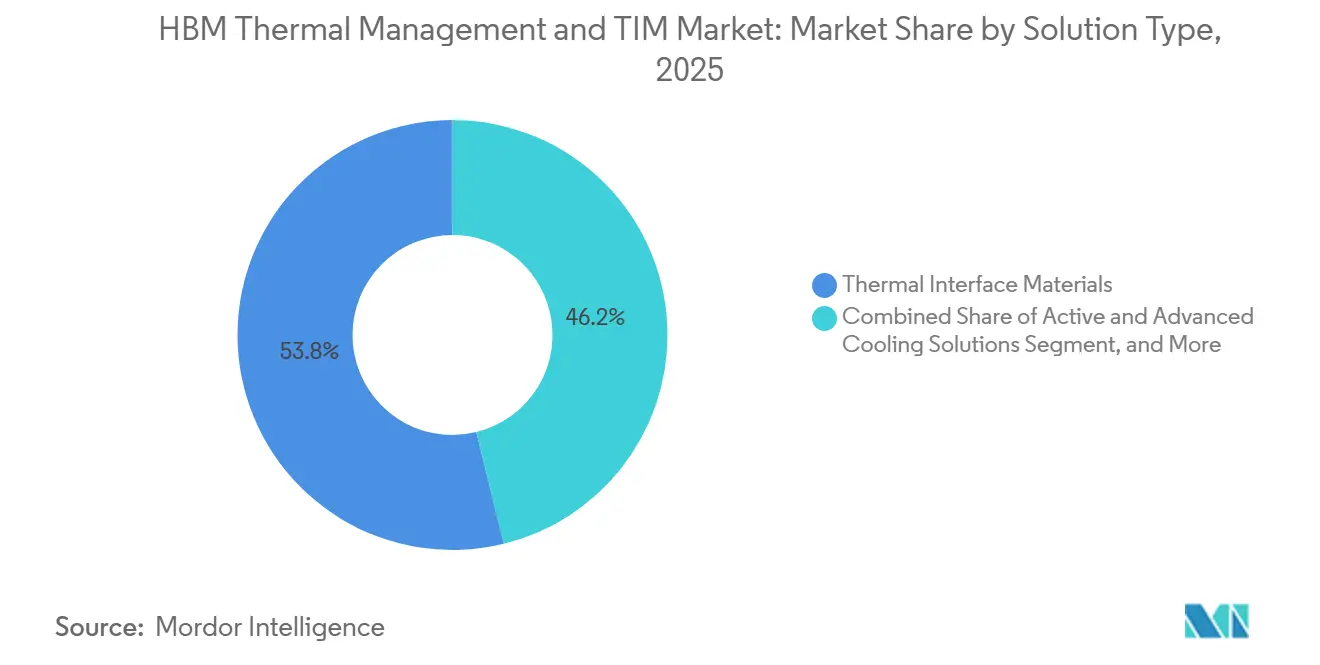

- Par type de solution, les matériaux d'interface thermique détenaient 53,83 % de la part du marché HBM de gestion thermique et TIM en 2025, tandis que les solutions de refroidissement actif et avancé devraient se développer à un CAGR de 33,49 % jusqu'en 2031.

- Par type de TIM, le TIM à base de silicone représentait 42,19 % de la part de marché en 2025, tandis que le TIM à base de graphène et de carbone devrait enregistrer le CAGR le plus élevé de 34,08 % jusqu'en 2031.

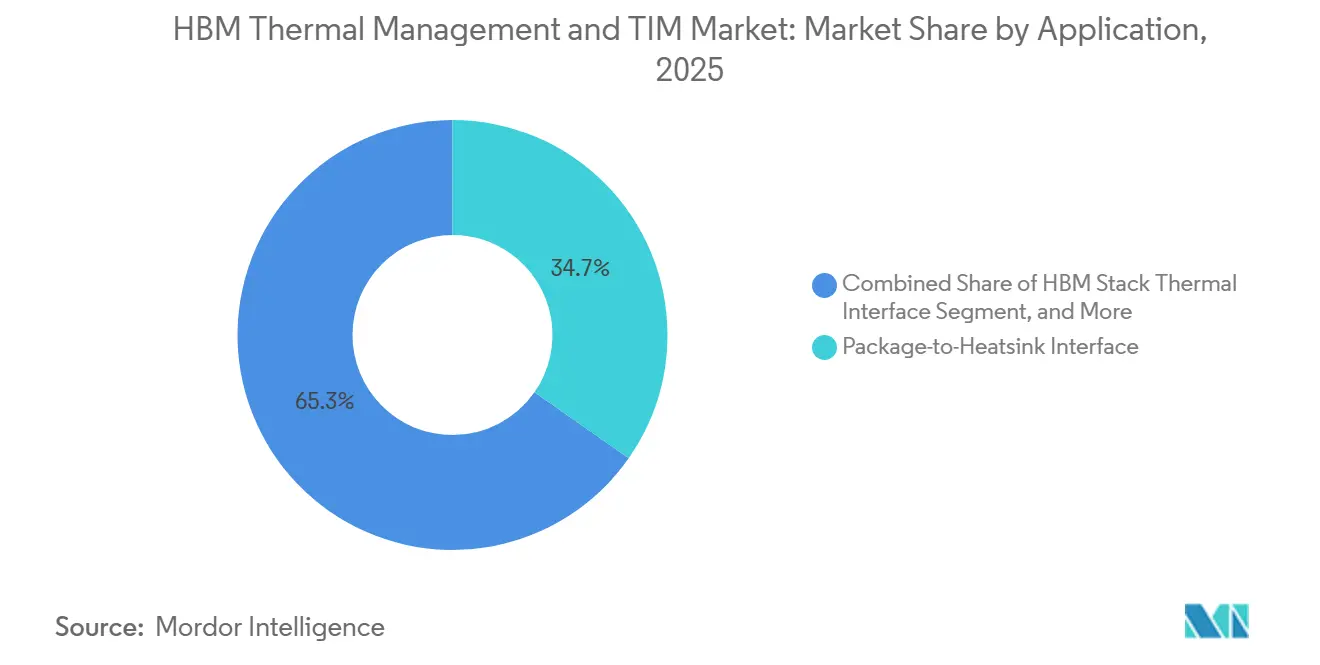

- Par application, l'interface boîtier-dissipateur thermique a capturé 34,71 % de la part en 2025, tandis que l'interface thermique de la pile HBM devrait progresser à un CAGR de 33,88 % jusqu'en 2031.

- Par secteur d'utilisation finale, les accélérateurs d'IA et les GPU détenaient 59,62 % de la part du marché HBM de gestion thermique et des matériaux d'interface thermique (TIM) en 2025, tandis que les centres de données devraient croître au CAGR le plus rapide de 33,97 % jusqu'en 2031.

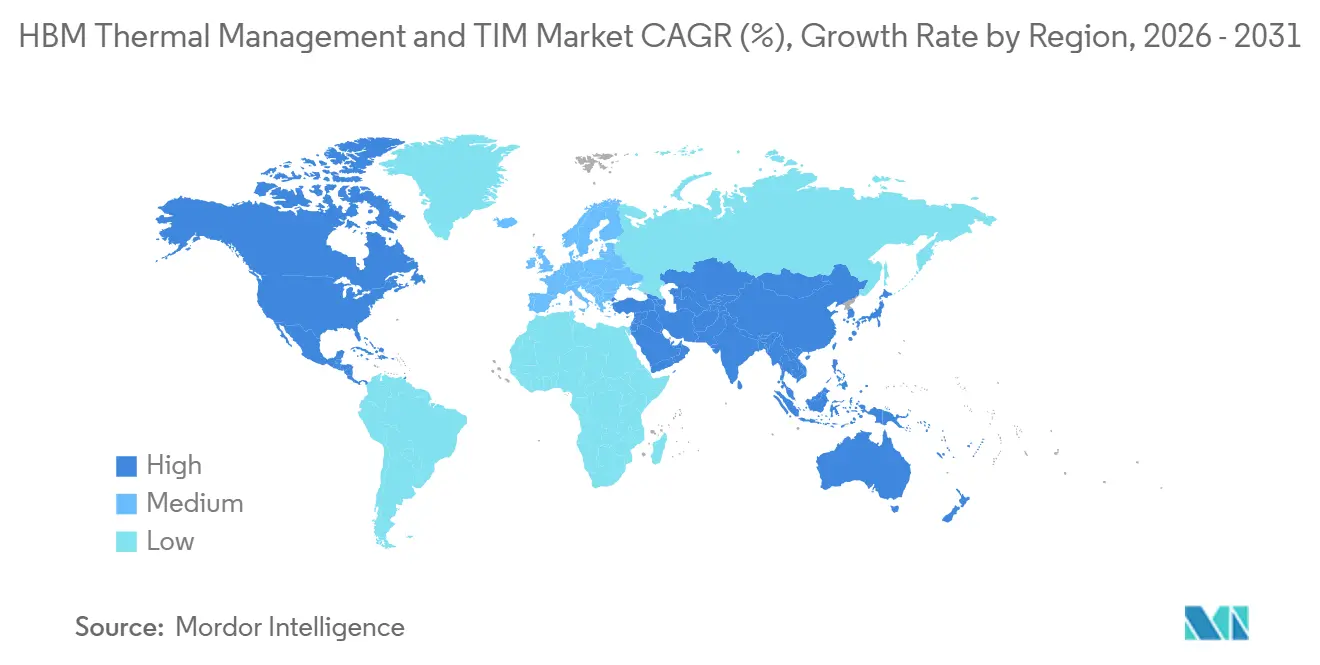

- Par géographie, l'Asie-Pacifique détenait 64,96 % de la part en 2025, tandis que l'Amérique du Nord devrait enregistrer le CAGR le plus élevé à 33,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial HBM de gestion thermique et TIM

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Escalade de la densité de puissance des accélérateurs d'IA | +7.5% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance de la hauteur des piles HBM augmentant le flux de chaleur dans le boîtier | +6.8% | Asie-Pacifique en cœur, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Feuilles de route de mémoire et de logique co-encapsulées relevant les seuils de qualification thermique | +5.2% | Mondial, avec des gains précoces en Corée du Sud, à Taïwan et aux États-Unis | Moyen terme (2-4 ans) |

| Adoption de l'encapsulation avancée de semi-conducteurs dans les chaînes d'approvisionnement HBM | +4.6% | Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Marges de défaillance thermique HBM stimulant l'adoption de TIM premium dans les conceptions hyperscale | +3.1% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande sous-estimée pour la simulation thermique au niveau du boîtier et les services de conception intégrée | +2.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade de la densité de puissance des accélérateurs d'IA

Le marché HBM de gestion thermique et TIM répond en premier lieu à la forte hausse des enveloppes de puissance des GPU, qui sont passées de jusqu'à 700 W dans les systèmes NVIDIA H100 à 1 000 W dans la voie Blackwell B200 et à 1 400 W dans la voie B300 décrite dans le document source.[1]Source : NVIDIA, "H200 GPU," NVIDIA Data Center, nvidia.com Cette augmentation réduit la marge thermique sur l'ensemble du boîtier, car la puce GPU et la pile HBM doivent désormais partager un chemin de réduction de chaleur beaucoup plus étroit dans le même encombrement. Les choix de matériaux qui fonctionnaient pour les générations d'accélérateurs précédentes deviennent moins adaptés, car le contrôle de la température de jonction dépend désormais d'une résistance plus faible à plusieurs interfaces plutôt que d'une meilleure conductivité volumique. NVIDIA a également lié le refroidissement liquide à la réduction des coûts d'exploitation dans les grandes installations d'IA, offrant aux clients une incitation financière à relever les spécifications thermiques avant même que le prochain nœud mémoire n'atteigne un déploiement en volume. Sur le marché HBM de gestion thermique et TIM, ce changement oriente les discussions avec les fournisseurs, qui passent de simples affirmations de conductivité vers le soutien à la co-conception, l'adaptation des interfaces et les capacités de simulation lors du développement des boîtiers. Les fournisseurs capables d'aider les clients à équilibrer le flux de chaleur entre le silicium de calcul et les couches mémoire plus tôt dans le cycle de conception gagnent ainsi de meilleures positions de conception intégrée.

Croissance de la hauteur des piles HBM augmentant le flux de chaleur dans le boîtier

Le marché HBM de gestion thermique et TIM est également poussé par des piles mémoire plus hautes, car la norme HBM4 de JEDEC, publiée en avril 2025, prend en charge des piles jusqu'à 16 niveaux avec une densité de puce de 32 Gb et une capacité maximale de cube de 64 Go. Chaque niveau supplémentaire élargit la zone génératrice de chaleur tout en allongeant le chemin vertical par lequel les puces inférieures doivent évacuer la chaleur, faisant de la géométrie de la pile elle-même une contrainte thermique. Imec a illustré l'ampleur de ce problème lorsque son étude 3D HBM-sur-GPU a rapporté des températures de pointe du GPU de 141,7 °C sans atténuation, tandis qu'un boîtier avec des modifications structurelles et de refroidissement les a réduites à 70,8 °C. SK hynix a abordé le même problème en mai 2026 avec iHBM, qui place des éléments de refroidissement intégrés au niveau de la couche PHY D2D et réduit la résistance thermique de plus de 30 % par rapport aux approches de refroidissement indirect. Pour les fournisseurs du marché HBM de gestion thermique et TIM, cela signifie que les interfaces au niveau de la pile évoluent vers des lignes de liaison plus minces, des points chauds plus localisés et des exigences de performance qui dépassent la plage validée de nombreux produits silicone actuels. Ce changement augmente la valeur des formulations capables de maintenir des performances thermiques à des lignes de liaison très minces sans sacrifier la fiabilité sous des contraintes thermiques répétées.

Feuilles de route de mémoire et de logique co-encapsulées relevant les seuils de qualification thermique

Le marché HBM de gestion thermique et TIM est également façonné par l'évolution vers une logique plus active au sein du boîtier mémoire, car HBM4 élargit l'interface de 1 024 bits à 2 048 bits et augmente le nombre de canaux indépendants par pile à 32. Ce changement fait de la puce de base logique une source de chaleur plus significative à l'interface puce à puce, de sorte que la charge thermique n'est plus concentrée uniquement dans la puce de calcul principale. Le résultat pratique est que chaque variante logique co-encapsulée peut avoir son propre profil thermique, réduisant l'utilité d'un TIM unique pré-qualifié pour l'ensemble des clients et des générations de produits. La qualification doit donc être répétée pour chaque conception de boîtier, configuration logique et génération de mémoire, ce qui allonge les cycles de développement même lorsque les performances des matériaux semblent solides lors des tests en laboratoire. Sur le marché HBM de gestion thermique et des matériaux d'interface thermique (TIM), les fournisseurs participant à des programmes de développement conjoint avec les fabricants de mémoire et les entreprises de puces bénéficient d'un avantage structurel, car l'accès précoce réduit l'écart entre les tests de prototypes et la qualification du boîtier. Cet avantage devient de plus en plus important à mesure que les clients recherchent des matériaux capables de résister à une plus large gamme de conditions d'interface sans introduire de nouveaux risques de fiabilité.

Adoption de l'encapsulation avancée de semi-conducteurs dans les chaînes d'approvisionnement HBM

Le marché HBM de gestion thermique et TIM bénéficie de l'utilisation plus large de l'encapsulation avancée, car les accélérateurs d'IA utilisant la HBM sont de plus en plus construits autour de plateformes telles que CoWoS et EMIB, où le contrôle thermique dépend de plusieurs interfaces connectées plutôt que d'une seule. Dans ces architectures, le comportement thermique et le comportement mécanique interagissent étroitement, car les interposeurs en silicium, les substrats, les composés de moulage et les couvercles réagissent différemment à la chaleur pendant le fonctionnement et les cycles. Cela signifie que la sélection du TIM affecte simultanément le gauchissement du boîtier, la diaphonie thermique et la stabilité à long terme, de sorte que la tâche de qualification est plus large que la simple mesure de la conductivité de manière isolée. Le nombre d'interfaces thermiques par boîtier de calcul augmente également, de la fixation de puce et du collage puce à puce à travers le contact du couvercle et du dissipateur thermique, ce qui élargit la portée totale adressable pour les fournisseurs capables de se qualifier sur plus d'une position d'interface. Le marché HBM de gestion thermique et TIM gagne donc non seulement des exigences de performance plus élevées, mais aussi d'un nombre croissant de positions d'interface nécessitant des matériaux adaptés et un soutien d'ingénierie au niveau du boîtier plus important. Les fournisseurs capables de couvrir plusieurs de ces positions avec des matériaux compatibles et des données de validation partagées sont susceptibles de remporter un contenu de boîtier plus large au sein de la même plateforme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Fenêtres de fiabilité étroites pour les déploiements d'IA et de calcul haute performance longue durée | -2.4% | Mondial | Court terme (≤ 2 ans) |

| Cycles de qualification des matériaux retardant la montée en puissance commerciale | -1.8% | Mondial, avec un impact précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Approvisionnement limité en systèmes de charges de haute pureté pour les formulations TIM avancées | -1.5% | Mondial, matières premières provenant de géographies limitées | Long terme (≥ 4 ans) |

| Risque de perte de rendement dû aux contraintes thermomécaniques dans les mémoires empilées 3D | -1.2% | Asie-Pacifique en cœur, Corée du Sud et Taïwan, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fenêtres de fiabilité étroites pour les déploiements d'IA et de calcul haute performance longue durée

Le marché HBM de gestion thermique et TIM fait face à un frein évident lié à la longue durée de vie attendue dans le matériel hyperscale et de calcul haute performance, car les opérateurs souhaitent que les systèmes fonctionnent sous une utilisation intensive soutenue pendant 5 à 7 ans avant remplacement. Les matériaux avancés tels que les gels enrichis au graphène et les métaux liquides à base de gallium ont encore une échelle de production et un historique de terrain limités par rapport aux systèmes silicone en place, même lorsque leurs performances en laboratoire semblent supérieures. Les recherches IEEE THERMINIC de 2025 ont montré que la dégradation du TIM1 dans les boîtiers à grande puce peut être très localisée et influencée par le gauchissement d'assemblage et le comportement des matériaux sous contrainte thermomécanique. Cela signifie que la conductivité thermique volumique seule ne prédit pas suffisamment bien la fiabilité sur le terrain pour les acheteurs prenant des décisions d'infrastructure à longue durée de vie. Une fois qu'un matériau est qualifié et déployé, les opérateurs sont réticents à le changer en cours de cycle, car le remplacement nécessite un démontage et une nouvelle validation. Cela crée un verrouillage de qualification sur le marché HBM de gestion thermique et TIM, ralentissant l'adoption de nouvelles chimies même lorsqu'elles peuvent dépasser les performances thermiques du matériau en place lors de tests contrôlés.

Cycles de qualification des matériaux retardant la montée en puissance commerciale

Le marché HBM de gestion thermique et TIM ralentit également lorsque de nouvelles formulations entrent dans de longs pipelines de qualification qui comprennent des tests de résistance thermique, la caractérisation des lignes de liaison, les cycles, les vérifications de pompage et la validation thermique au niveau du boîtier. Ces étapes s'exécutent souvent de manière séquentielle plutôt qu'en parallèle, de sorte que le calendrier s'allonge davantage chaque fois qu'une nouvelle génération HBM ou une configuration de puce de base logique impose une remise à zéro. Les travaux soutenus par le NEDO au Japon sur l'encapsulation de catalyseurs en fer pour la fabrication de TIM silicone montrent qu'il existe des voies crédibles vers l'amélioration des procédés et la réduction des coûts, mais ces gains nécessitent encore une qualification commerciale complète avant de pouvoir soutenir une montée en puissance en volume. Cela favorise les fournisseurs capables d'intégrer des matériaux avec un soutien de modélisation et de simulation interne, car un dépannage plus rapide peut réduire le temps que les clients passent entre le prototype et la validation finale. Sur le marché HBM de gestion thermique et TIM, l'historique de qualification lui-même devient un atout concurrentiel, car un bilan éprouvé dans des programmes de boîtiers antérieurs réduit le risque de sélection pour le suivant. En conséquence, les nouveaux entrants peuvent avoir du mal à convertir de solides données de performance en revenus, à moins qu'ils ne réduisent également la charge opérationnelle de qualification pour le client.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : les matériaux d'interface thermique ancrent le marché, les solutions de refroidissement actif mènent la croissance

Les matériaux d'interface thermique détenaient 53,83 % de la part du marché HBM de gestion thermique et TIM en 2025, ce qui reflétait leur rôle bien établi dans les interfaces de fixation de puce, de couvercle de boîtier et de dissipateur thermique dans les boîtiers d'accélérateurs d'IA. Cette position découlait autant de la profondeur de la base installée que des performances, car de nombreuses conceptions de boîtiers actuelles s'appuient encore sur des systèmes silicone et polymère déjà qualifiés dans des flux de production et d'assemblage automatisés. Même ainsi, l'échelle de performance dans cette catégorie monte à mesure que les clients recherchent des formulations qui maintiennent une résistance plus faible sans sacrifier la conformité lors des cycles et du gauchissement. Des recherches publiées dans ACS Applied Energy Materials en 2025 ont montré que des réseaux de graphène alignés verticalement atteignaient une conductivité thermique volumique de 90,5 W m⁻¹ K⁻¹ à une charge de graphène de 30,07 % en masse, bien au-dessus de la plage typique des plaquettes silicone conventionnelles. Sur le marché HBM de gestion thermique et TIM, ce résultat est important car il soutient le passage de la validation en laboratoire vers l'échantillonnage commercial précoce pour le TIM1 et les interfaces à haute chaleur associées.

Les dissipateurs thermiques et les composants d'amélioration thermique occupent un terrain intermédiaire important, soutenant à la fois les boîtiers actuels avec couvercle et les nouveaux concepts de chemin thermique intégré au couvercle qui gagnent en attention dans la gestion au niveau de la pile HBM. Les solutions de refroidissement actif et avancé devraient se développer à un CAGR de 33,49 % jusqu'en 2031, ce qui en fait le type de solution à la croissance la plus rapide à mesure que le refroidissement au niveau de la plateforme se rapproche du boîtier. Le commentaire de NVIDIA en 2025 sur Rubin décrivait une direction de système entièrement refroidi par liquide avec suppression des ventilateurs et liquide de refroidissement plus chaud, ce qui modifie les conditions aux limites que les matériaux thermiques en aval doivent respecter. Frore Systems a renforcé cette direction en mars 2026 en levant 143 millions USD à une valorisation de 1,64 milliard USD pour développer sa plateforme LiquidJet, montrant que les capitaux se dirigent également vers des concepts de refroidissement actif intégré au boîtier.

Par type de TIM : le TIM à base de silicone mène en volume, les formulations à base de graphène et de carbone fixent le rythme de croissance

Le TIM à base de silicone représentait 42,19 % du marché HBM de gestion thermique et TIM en 2025, reflétant sa large base de qualification, sa conformité mécanique et sa compatibilité avec les processus de distribution automatisée existants. Le TIM à base de graphène et de carbone devrait enregistrer le CAGR le plus rapide de 34,08 % jusqu'en 2031, car il offre un plafond de conductivité théorique bien plus élevé et une voie plus solide vers le contrôle des points chauds de nouvelle génération. La même étude ACS Applied Energy Materials citée dans les données d'entrée explique pourquoi l'intérêt reste élevé ; le graphène peut traduire ses solides propriétés thermiques intrinsèques en structures volumiques qui offrent des performances bien meilleures que les systèmes de charges hérités lorsque les défis de traitement sont résolus. Sur le marché HBM de gestion thermique et TIM, la question n'est plus de savoir si les systèmes riches en carbone peuvent performer, mais s'ils peuvent le faire à grande échelle avec des lignes de liaison stables, un traitement propre et une fiabilité de boîtier reproductible. C'est pourquoi le segment équilibre encore le potentiel de croissance par rapport à la maturité commerciale plutôt que de s'éloigner immédiatement des systèmes silicone en place.

Le lancement par Dow du gel thermique DOWSIL TC-3120 en mai 2026 a montré que les fournisseurs de silicone en place continuent de repousser le plafond de performance, avec une conductivité thermique proche de 12 W/m·K et un positionnement pour les interfaces de modules optiques et électroniques denses.[2]Dow Inc., "Dow Launches DOWSIL TC-3120 Thermal Gel," Dow Press Release, corporate.dow.com Le TIM non silicone et les matériaux à changement de phase restent pertinents là où la contamination par le silicone est une préoccupation, et le Tpcm 7000 de Laird a fourni un point de référence premium avec une conductivité thermique de 7,5 W/mK et une fiabilité sur 2 000 heures de test de vieillissement dans le document source. Les systèmes à métal liquide continuent de susciter de l'intérêt, avec les formulations Indalloy à base de gallium d'Indium Corporation approchant 44 W m⁻¹ K⁻¹ et ciblant les utilisations TIM0 et TIM1 dans les processeurs de serveurs d'IA à puce nue et les ASIC. Le secteur HBM de gestion thermique et TIM n'évolue donc pas dans une seule direction, car la chimie gagnante dépend encore du confinement, du risque de contamination, de la fabricabilité et de la position d'interface desservie.

Par application : l'interface boîtier-dissipateur thermique détient le volume, l'interface thermique de la pile HBM mène la croissance

L'interface boîtier-dissipateur thermique représentait 34,71 % du marché HBM de gestion thermique et TIM en 2025, reflétant sa large base installée dans les boîtiers de CPU, GPU et ASIC utilisés dans les systèmes d'IA. L'interface thermique de la pile HBM devrait croître à un CAGR de 33,88 % jusqu'en 2031, car le contrôle thermique se déplace plus profondément dans le boîtier mémoire et crée une nouvelle classe d'exigences d'interface minces et adjacentes au silicium. SK hynix a rendu ce changement visible avec iHBM en mai 2026 en plaçant des éléments de refroidissement au niveau de la couche PHY D2D, modifiant ainsi directement les attentes en matière de performance des matériaux dans les assemblages de mémoire empilée. Sur le marché HBM de gestion thermique et TIM, cette application est importante car elle augmente la valeur des formulations capables de performer à des lignes de liaison très minces tout en gérant un flux de chaleur concentré près du silicium actif. Elle déplace également le problème des matériaux d'une interface externe plus accessible vers une interface interne plus étroite où la tolérance de traitement et la fiabilité sont plus difficiles à gérer.

La fixation de puce et le collage de puces continuent de bénéficier du passage vers des matériaux haute performance capables de combler l'écart entre les systèmes polymères et la soudure tout en répondant aux exigences de conformité actuelles dans de nombreuses applications électroniques. Les données d'entrée ont spécifiquement mentionné les systèmes de semi-frittage et de fixation de puce avancée, tels que la gamme LOCTITE ABLESTIK de Henkel, comme exemples de la façon dont l'interface est mise à niveau pour des raisons à la fois thermiques et réglementaires. La gestion thermique des interposeurs et des ponts en silicium gagne également en importance, car l'encapsulation avancée ajoute davantage de points où les contraintes thermiques et mécaniques interagissent au sein du boîtier. Les travaux de l'IEEE ECTC sur les modules HBM-GPU hétérogènes intégrés avec des différences de hauteur de marche soutiennent également l'idée que l'encapsulation hétérogène avancée deviendra une application plus forte au-delà de 2031, à mesure que les concepts de recherche se rapprochent de la maturité de production.

Par secteur d'utilisation finale : les accélérateurs d'IA et les GPU définissent le marché, les centres de données s'accélèrent à mesure que l'infrastructure se développe

Les accélérateurs d'IA et les GPU détenaient une part de 59,62 % en 2025, ce qui en fait le plus grand segment d'utilisation finale du marché HBM de gestion thermique et des matériaux d'interface thermique (TIM) et la source la plus claire de demande pour les matériaux thermiques premium. Leur avance reflète l'extrême densité de puissance du silicium de calcul d'IA moderne, où l'évacuation de la chaleur limite simultanément les performances du boîtier, le temps de fonctionnement et la stabilité de la mémoire. La transition des systèmes de l'ère H100 vers la direction des plateformes Blackwell et Rubin impose une remise à zéro générale des exigences thermiques des boîtiers, car la conception de systèmes axée sur le liquide en premier modifie les conditions de rejet de chaleur sur l'ensemble de l'accélérateur. Sur le marché HBM de gestion thermique et TIM, les accélérateurs d'IA restent au centre des changements de spécifications, des travaux de qualification des fournisseurs et de l'échantillonnage précoce des produits. Cela signifie également que les améliorations adoptées en premier pour les accélérateurs haut de gamme peuvent se répandre aux catégories de calcul adjacentes à mesure que les plateformes et les normes de boîtiers arrivent à maturité.

Les centres de données devraient enregistrer le CAGR le plus rapide de 33,97 % jusqu'en 2031, car le refroidissement liquide élargit l'opportunité des matériaux thermiques au-delà du boîtier d'accélérateur vers les plaques froides, l'électronique de puissance et le matériel de distribution de refroidissement. Le calcul haute performance partage bon nombre des mêmes exigences thermiques, mais ses cycles de renouvellement plus longs ralentissent le remplacement des matériaux à court terme, même si ses attentes en matière de fiabilité restent très élevées. L'automobile reste un débouché plus modeste mais significatif à mesure que l'électronique de puissance électrifiée augmente la charge thermique, et Wacker a étendu la production de TIM silicone à Tsukuba en 2025 pour soutenir la demande en électromobilité en Asie-Pacifique. Le secteur HBM de gestion thermique et TIM continue donc de se concentrer sur l'infrastructure d'IA, tout en développant une demande secondaire dans des secteurs qui valorisent la longue durée de vie, la stabilité thermique et la qualité de production certifiée.

Analyse géographique

L'Asie-Pacifique détenait 64,96 % de la part du marché HBM de gestion thermique et TIM en 2025, ce qui reflétait la concentration de la région en matière de fabrication HBM, d'encapsulation avancée et de capacité en matériaux semi-conducteurs de soutien. La Corée du Sud est restée centrale car Samsung Electronics et SK hynix ancrent l'approvisionnement mondial en HBM, tandis que Taïwan soutient le côté encapsulation grâce à une activité d'encapsulation avancée à grande échelle liée aux programmes d'accélérateurs d'IA. Le marché HBM de gestion thermique et TIM en Asie-Pacifique est également soutenu par l'adoption plus rapide de piles HBM plus hautes et de configurations de boîtiers plus complexes, ce qui augmente le besoin de matériaux d'interface qualifiés près des puces mémoire et de calcul. La publication de la norme HBM4 de JEDEC en 2025 et le lancement de l'iHBM de SK hynix en 2026 ont tous deux renforcé le rôle de la région dans la définition des exigences thermiques pratiques pour la prochaine vague de conception de boîtiers.[3]Association JEDEC Solid State Technology, "JEDEC And Industry Leaders Collaborate To Release JESD270-4 HBM4 Standard, Advancing Bandwidth, Efficiency, And Capacity For AI And HPC," JEDEC, jedec.org Le Japon détenait également une valeur stratégique grâce au développement de matériaux et aux travaux de procédés, Wacker ayant étendu la capacité locale de TIM silicone et le NEDO soutenant l'innovation de fabrication pour réduire les coûts de production du TIM silicone.

L'Amérique du Nord devrait afficher le CAGR le plus rapide à 33,81 % jusqu'en 2031, portée par la construction rapide de centres de données d'IA et la nécessité de soutenir des clusters de calcul plus denses avec des solutions thermiques prêtes pour le liquide. La propre discussion de NVIDIA sur l'économie du refroidissement liquide montre pourquoi cette région évolue rapidement, car les décisions d'infrastructure thermique affectent désormais à la fois les performances du système et les coûts d'exploitation dans les grandes installations d'IA. Le marché HBM de gestion thermique et TIM en Amérique du Nord bénéficie également de l'expansion nationale de l'encapsulation de semi-conducteurs dans le cadre de la politique industrielle actuelle, ce qui élargit la demande au-delà des seuls serveurs hyperscale. Cette combinaison relie la demande de matériaux au niveau des composants à une construction plus large en matière de boîtiers, de cartes et de matériel de refroidissement.

L'Europe occupait une position plus modeste, mais elle restait techniquement importante car sa base électronique et automobile maintient la demande axée sur la conformité, la fiabilité et le développement de boîtiers guidé par la recherche. Les cadres RoHS et REACH de la région restent importants pour les fournisseurs utilisant des systèmes de charges riches en métaux ou spécialisés, car la sélection des matériaux doit s'aligner sur des exigences de conformité plus strictes dans les applications industrielles et de mobilité. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont restés à un stade précoce en matière de demande directe de TIM liée à la HBM, car la production locale de HBM et l'activité d'encapsulation avancée restent limitées. Même ainsi, les programmes d'infrastructure d'IA de la période ultérieure dans certaines parties du Moyen-Orient pourraient créer une opportunité supplémentaire pour le marché HBM de gestion thermique et des matériaux d'interface thermique (TIM) si la capacité de calcul locale passe de la planification du déploiement à l'installation matérielle soutenue.

Paysage concurrentiel

Le marché HBM de gestion thermique et TIM est resté modérément fragmenté en 2026, les grands fournisseurs chimiques détenant de larges positions de qualification tandis que des spécialistes plus petits se concentraient sur des niches à haute conductivité et des problèmes d'interface émergents. Henkel AG and Co. KGaA, Dow Inc., DuPont de Nemours Inc. et Shin-Etsu Chemical Co. Ltd. ont conservé leur visibilité car ils combinent une profondeur en science des matériaux avec des relations auprès des clients en encapsulation de semi-conducteurs. Cela compte sur ce marché car les acheteurs n'évaluent pas la conductivité seule ; ils recherchent plutôt l'adéquation au procédé, l'historique de fiabilité, le contrôle de la contamination et la capacité à prendre en charge plusieurs interfaces au sein du même boîtier. Le marché HBM de gestion thermique et TIM laisse également de la place aux challengers ciblés dans les domaines des métaux liquides, des matériaux riches en carbone et du refroidissement intégré au boîtier, où les catalogues des acteurs en place ne couvrent pas encore toutes les conditions de ligne de liaison mince ou de pile interne. En conséquence, la concurrence est façonnée à la fois par la chimie et l'accès aux clients, l'historique de qualification décidant souvent qui peut transformer les performances techniques en part de production réelle.

Le lancement par Dow du gel thermique DOWSIL TC-3120 en mai 2026 a montré comment les acteurs en place continuent de pousser les performances du silicone vers le haut plutôt que de céder du terrain aux chimies alternatives. Indium Corporation a également utilisé les promotions de produits et les présentations techniques de 2026 pour positionner les solutions TIM à métal liquide à base de gallium et à soudure pour l'encapsulation d'IA et de calcul haute performance, ce qui montre comment les fournisseurs spécialisés ciblent en premier les interfaces les plus difficiles. Le lancement de l'iHBM par SK hynix était un autre mouvement stratégique significatif car il a déplacé le contrôle thermique plus profondément dans le boîtier HBM, modifiant potentiellement l'endroit où les fournisseurs de matériaux créent de la valeur et la façon dont les futures interfaces sont spécifiées.[4]SK hynix Inc., "SK hynix Unveils 'iHBM' Thermal Solution To Boost AI Performance," SK hynix Newsroom, news.skhynix.com Frore Systems a ajouté une pression sous un angle différent en levant 143 millions USD pour développer des plateformes de refroidissement actif, ce qui signale qu'une partie de la concurrence se déplace de la seule fourniture de matériaux vers des architectures thermiques intégrées.

Le marché HBM de gestion thermique et TIM devrait donc favoriser les fournisseurs capables de combiner matériaux, soutien à la simulation et co-développement avec les clients, plutôt que ceux qui vendent uniquement des produits de catalogue. L'espace blanc le plus attractif reste à l'intérieur des positions de boîtiers au niveau de la pile et à ligne de liaison mince, où les objectifs de résistance thermique augmentent plus rapidement que la base de validation des matériaux commerciaux standard. Les entreprises qui détiennent déjà des qualifications de boîtiers peuvent encore défendre leur part en étendant les plateformes actuelles vers des versions plus performantes, tandis que les nouveaux entrants doivent prouver à la fois leurs performances et leur maturité opérationnelle. Cela maintient le tableau concurrentiel suffisamment ouvert à l'innovation, mais suffisamment difficile pour que la montée en puissance sans soutien direct au développement client reste un obstacle majeur.

Leaders du secteur HBM de gestion thermique et TIM

Henkel AG and Co. KGaA

Dow Inc.

DuPont de Nemours, Inc.

Shin-Etsu Chemical Co., Ltd.

3M Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Indium Corporation a annoncé sa participation à FINE 2026 à Shanghai, présentant des travaux sur l'optimisation de la composition des alliages et la conception de la structure d'interface pour les applications TIM à métal dans l'encapsulation d'IA et de calcul haute performance.

- Mai 2026 : SK hynix a lancé la solution iHBM, intégrant des éléments de refroidissement intégrés au niveau de la couche PHY D2D au sein du boîtier HBM, réduisant la résistance thermique de plus de 30 % par rapport aux conceptions conventionnelles. Basée sur le procédé d'encapsulation au niveau de la tranche MR-MUF de SK hynix, elle cible les produits HBM5 et suivants, redéfinissant directement les exigences de conception du TIM pour les interfaces de pile HBM dans les systèmes d'IA hyperscale.

- Mai 2026 : Dow Inc. a lancé le gel thermique DOWSIL TC-3120, offrant une conductivité thermique de 12 W/m·K, la plus élevée du portefeuille de gels silicone disponibles commercialement de Dow. Conçu pour les modules optiques 800G et 1,6T et l'électronique dense, le produit cible les interfaces module-dissipateur thermique avec des empilements de tolérances dans les déploiements de centres de données à haute vitesse.

- Mai 2026 : L'ingénieur de développement des applications d'Indium Corporation a présenté des recherches sur les TIM à soudure à base d'indium pour les défis thermiques de l'IA et du calcul haute performance lors de l'IEEE ECTC 2026 à Orlando, abordant les avantages de conformité et de faible résistance interfaciale de l'indium pour les boîtiers BGA à grande puce.

Portée du rapport mondial sur le marché HBM de gestion thermique et TIM

Le marché HBM de gestion thermique et des matériaux d'interface thermique (TIM) comprend les matériaux, composants et technologies de refroidissement conçus pour gérer la dissipation de chaleur dans les boîtiers de mémoire à haute bande passante (HBM) utilisés dans les dispositifs semi-conducteurs avancés. Ces solutions améliorent la conductivité thermique, maintiennent les températures de jonction dans les limites de fonctionnement, améliorent la fiabilité et soutiennent les densités de puissance croissantes associées aux accélérateurs d'IA, aux GPU, au calcul haute performance (HPC) et aux autres systèmes électroniques haute performance. Le marché comprend les matériaux d'interface thermique, les dissipateurs thermiques, les composants d'amélioration thermique et les solutions de refroidissement actif déployés sur les interfaces au niveau de la puce, de la pile HBM, de l'interposeur et du boîtier pour optimiser les performances thermiques dans les architectures d'encapsulation hétérogène avancée.

Le rapport sur le marché HBM de gestion thermique et TIM est segmenté par type de solution (matériaux d'interface thermique, dissipateurs thermiques et composants d'amélioration thermique, et solutions de refroidissement actif et avancé), type de TIM (TIM à base de silicone, TIM non silicone, matériaux à changement de phase, TIM à métal liquide, TIM à base de graphène et de carbone, et TIM à base d'indium et d'alliage métallique), application (fixation de puce et collage de puce, gestion thermique des interposeurs et des ponts en silicium, interface thermique de la pile HBM, interface boîtier-dissipateur thermique, et encapsulation hétérogène avancée), secteur d'utilisation finale (accélérateurs d'IA et GPU, centres de données, calcul haute performance, automobile, télécommunications et électronique grand public), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériaux d'interface thermique |

| Dissipateurs thermiques et composants d'amélioration thermique |

| Solutions de refroidissement actif et avancé |

| TIM à base de silicone |

| TIM non silicone |

| Matériaux à changement de phase |

| TIM à métal liquide |

| TIM à base de graphène et de carbone |

| TIM à base d'indium et d'alliage métallique |

| Fixation de puce et collage de puce |

| Gestion thermique des interposeurs et des ponts en silicium |

| Interface thermique de la pile HBM |

| Interface boîtier-dissipateur thermique |

| Encapsulation hétérogène avancée |

| Accélérateurs d'IA et GPU |

| Centres de données |

| Calcul haute performance |

| Automobile |

| Télécommunications |

| Électronique grand public |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par type de solution | Matériaux d'interface thermique | |

| Dissipateurs thermiques et composants d'amélioration thermique | ||

| Solutions de refroidissement actif et avancé | ||

| Par type de TIM | TIM à base de silicone | |

| TIM non silicone | ||

| Matériaux à changement de phase | ||

| TIM à métal liquide | ||

| TIM à base de graphène et de carbone | ||

| TIM à base d'indium et d'alliage métallique | ||

| Par application | Fixation de puce et collage de puce | |

| Gestion thermique des interposeurs et des ponts en silicium | ||

| Interface thermique de la pile HBM | ||

| Interface boîtier-dissipateur thermique | ||

| Encapsulation hétérogène avancée | ||

| Par secteur d'utilisation finale | Accélérateurs d'IA et GPU | |

| Centres de données | ||

| Calcul haute performance | ||

| Automobile | ||

| Télécommunications | ||

| Électronique grand public | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et future du marché HBM de gestion thermique et TIM ?

Le marché HBM de gestion thermique et TIM était évalué à 0,31 milliard USD en 2025, s'établissait à 0,41 milliard USD en 2026 et devrait atteindre 1,71 milliard USD d'ici 2031 à un CAGR de 32,90 %.

Qu'est-ce qui stimule la demande de solutions HBM de gestion thermique et TIM ?

Le principal moteur de la demande est le passage à des accélérateurs d'IA plus puissants, des piles HBM plus hautes et une encapsulation avancée plus complexe, qui ensemble augmentent le flux de chaleur et resserrent les marges thermiques à l'intérieur du boîtier.

Quel type de solution mène actuellement en termes de revenus ?

Les matériaux d'interface thermique ont mené avec une part de 53,83 % en 2025, car ils restent essentiels dans les interfaces de fixation de puce, de couvercle de boîtier et de dissipateur thermique dans les boîtiers d'accélérateurs d'IA.

Quelle chimie TIM connaît la croissance la plus rapide ?

Le TIM à base de graphène et de carbone devrait croître au rythme le plus rapide, avec un CAGR de 34,08 % jusqu'en 2031, à mesure que les clients évaluent des options à conductivité plus élevée pour les points chauds de nouvelle génération.

Quel domaine d'application se développe le plus rapidement ?

L'interface thermique de la pile HBM devrait enregistrer la croissance la plus rapide à un CAGR de 33,88 % jusqu'en 2031, à mesure que le contrôle thermique se déplace plus profondément dans les structures de mémoire empilée.

Quelle région est la plus forte dans ce domaine ?

L'Asie-Pacifique a mené avec une part de 64,96 % en 2025 car elle concentre la fabrication HBM et la capacité d'encapsulation avancée, tandis que l'Amérique du Nord devrait croître le plus rapidement à un CAGR de 33,81 % jusqu'en 2031.

Dernière mise à jour de la page le: