Taille et part du marché de la téléréadaptation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.35 Milliards de dollars |

| Taille du Marché (2031) | 12.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.82% CAGR |

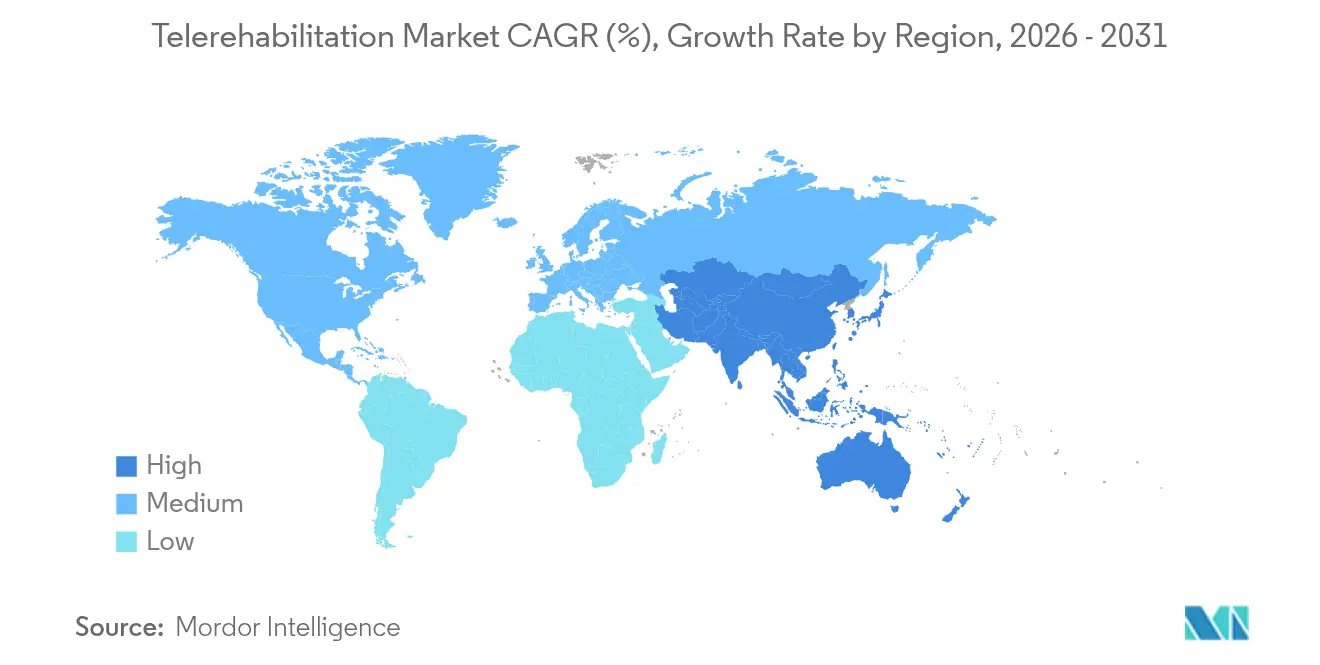

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la téléréadaptation par Mordor Intelligence

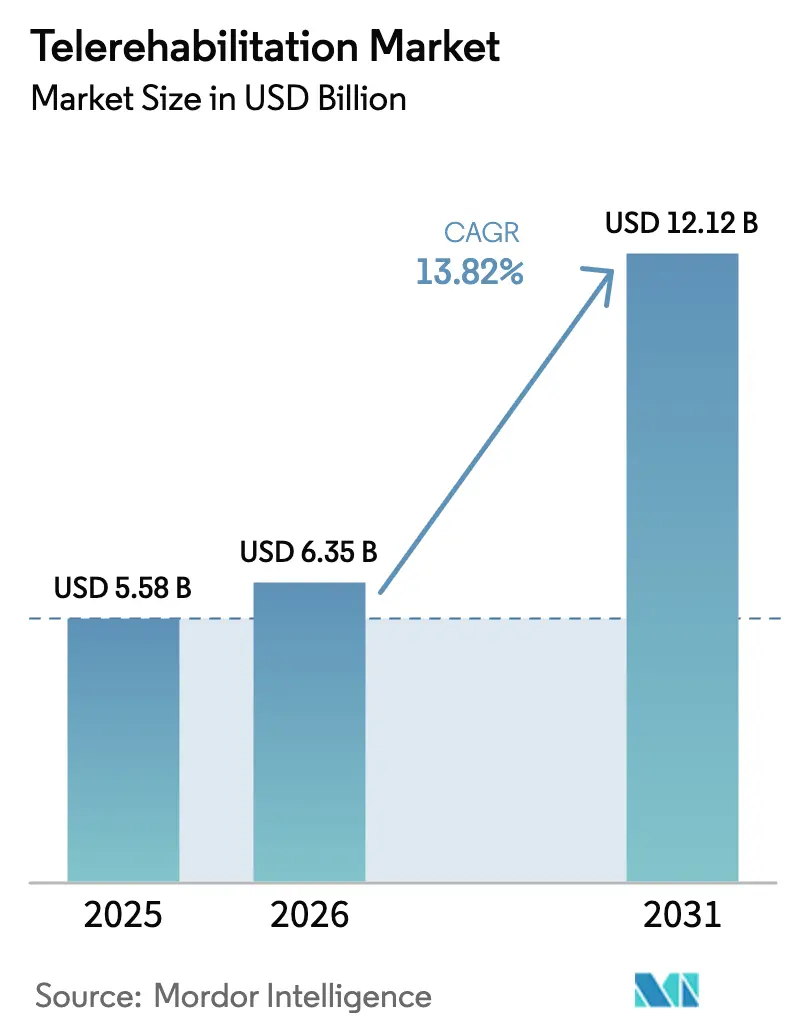

La taille du marché de la téléréadaptation en 2026 est estimée à 6,35 milliards USD, en hausse par rapport à la valeur de 2025 de 5,58 milliards USD, avec des projections pour 2031 indiquant 12,12 milliards USD, croissant à un TCAC de 13,82 % sur la période 2026-2031. Un soutien réglementaire soutenu, des améliorations rapides des plateformes pilotées par l'IA et un virage durable vers des soins décentralisés ancrent cette croissance. L'élargissement des flexibilités de télésanté Medicare, le modèle de remboursement DiGA en Allemagne et la hausse des volumes de récupération cardio-pulmonaire renforcent collectivement la demande. Le déploiement en cloud continue de surpasser les modèles sur site, la fusion de capteurs affine la précision clinique, et l'intégration des données en temps réel fait évoluer la téléréadaptation d'une thérapie réactive vers une intervention prédictive. Les acquisitions stratégiques et les pipelines d'introduction en bourse témoignent de la confiance des investisseurs, tandis que l'intensité concurrentielle pousse les fournisseurs à regrouper des programmes physiques, cardiométaboliques et comportementaux dans des suites de soins virtuels unifiées.

Principaux enseignements du rapport

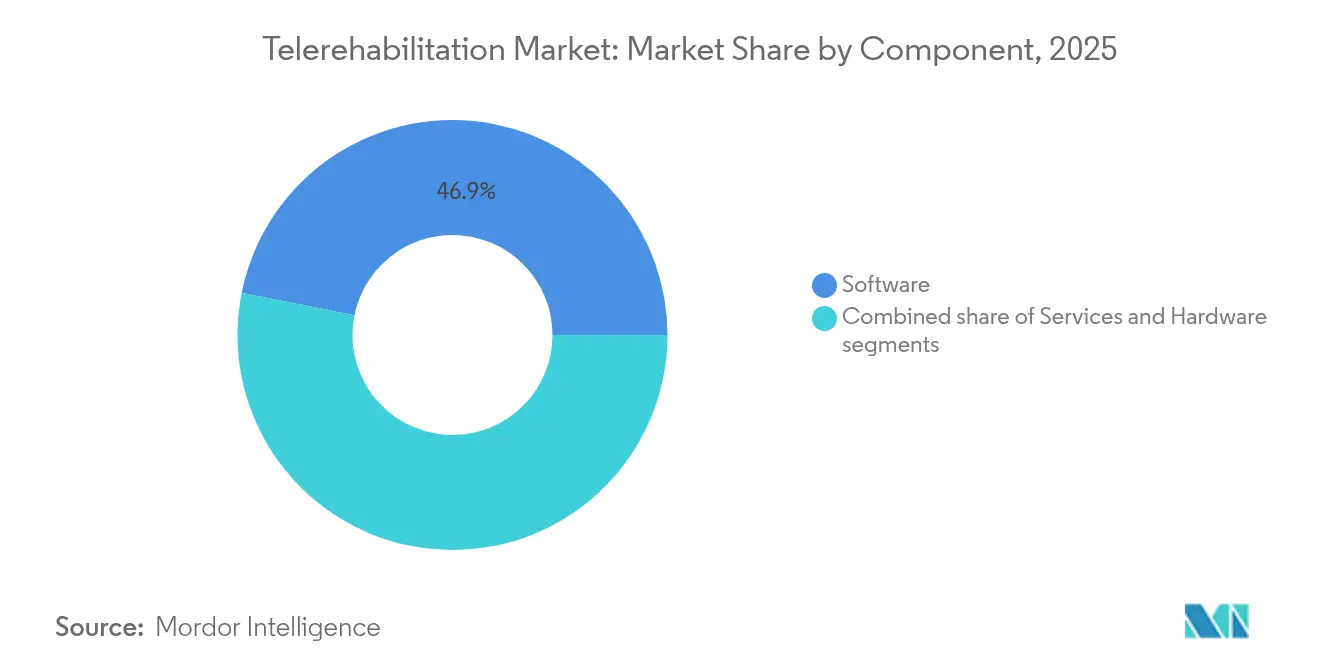

- Par composant, le logiciel détenait une part de revenus de 46,85 % en 2025, tandis que les services devraient afficher le TCAC le plus rapide de 16,27 % d'ici 2031.

- Par mode de livraison, les plateformes basées sur le cloud étaient en tête avec 67,90 % des revenus et devraient se développer à un TCAC de 16,68 % jusqu'en 2031.

- Par application, la réadaptation cardiaque était en tête avec une part de revenus de 33,75 % en 2025 ; la réadaptation respiratoire devrait croître à un TCAC de 17,19 % d'ici 2031.

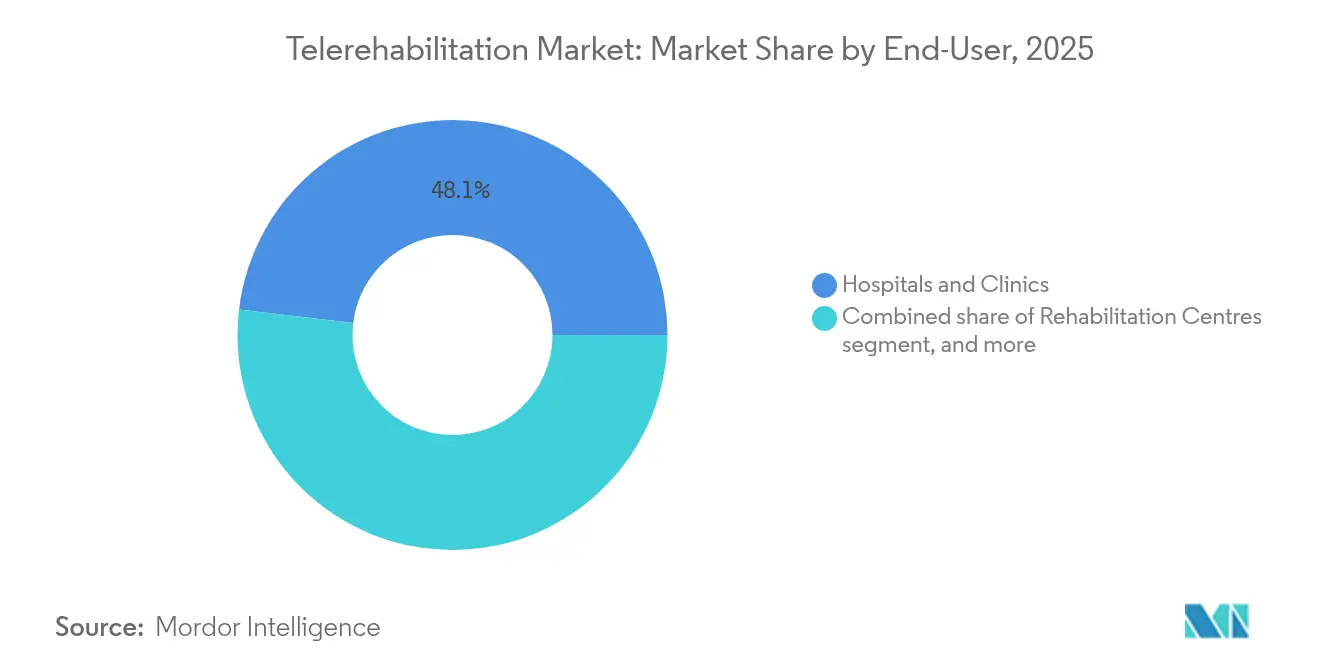

- Par utilisateur final, les hôpitaux et cliniques contrôlaient 48,10 % des dépenses en 2025, tandis que les environnements de soins à domicile progresseront à un TCAC de 17,46 %.

- Par technologie, les systèmes basés sur les capteurs ont généré 37,10 % des revenus de 2025 ; cependant, la téléréadaptation basée sur l'image devrait progresser à un TCAC de 15,96 %.

- Par géographie, l'Amérique du Nord a contribué à 41,95 % des revenus de 2025, mais l'Asie-Pacifique devrait enregistrer un TCAC de 15,52 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la téléréadaptation

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et vieillissement de la population | +3.2% | Mondial, plus élevé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Commodité et économies de coûts de la réadaptation à distance | +2.8% | Mondial, particulièrement dans les zones rurales et mal desservies | Moyen terme (2-4 ans) |

| Avancées technologiques continues dans les plateformes de télésanté | +2.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Remboursement favorable et soutien politique pour les soins numériques | +2.1% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante par les prestataires de soins de santé de la surveillance à distance des patients | +1.8% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Demande croissante de soins à domicile face aux pénuries de main-d'œuvre | +1.6% | Mondial, plus aigu dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques et vieillissement de la population

D'ici 2030, les adultes âgés de 65 ans et plus représenteront 22 % de la population mondiale, et 80 % d'entre eux géreront plusieurs maladies chroniques nécessitant une réadaptation à long terme[1]Organisation mondiale de la santé, "Faits saillants sur le vieillissement de la population mondiale 2024," who.int. Les accidents vasculaires cérébraux touchent 15 millions de personnes chaque année, laissant 5 millions avec un handicap durable que les centres peinent à prendre en charge. Les méta-analyses montrent que les programmes de réadaptation après AVC utilisant la réalité virtuelle égalent les gains obtenus en clinique tout en maintenant une adhérence supérieure à 90 %. Avec des dépenses de soins chroniques approchant 4 000 milliards USD, les payeurs considèrent la téléréadaptation évolutive comme un levier de maîtrise des coûts qui préserve l'état fonctionnel et réduit les réadmissions. Ces pressions démographiques et économiques placent le marché de la téléréadaptation au cœur de la planification future des capacités de réadaptation.

Avancées technologiques continues dans les plateformes de télésanté

L'intelligence artificielle personnalise désormais la progression des exercices, signale le non-respect du traitement et prédit les résultats avec une précision de 85 %[2]Nature Digital Medicine, "Modèles prédictifs en téléréadaptation," nature.com. Les outils de guidage conversationnel, tels que Phoenix AI de SWORD Health, réduisent de moitié les taux de chirurgie et offrent un retour sur investissement de 3,2x, démontrant un impact financier concret validé dans plus de 3 millions de séances (données de l'entreprise). Les moteurs de vision par ordinateur sans marqueurs alimentent la capture de mouvement basée sur l'image via une caméra standard, éliminant les dispositifs portables tout en restituant des données cinématiques de qualité laboratoire. L'immersion en réalité virtuelle réduit les scores de douleur chronique au dos de 68 % dans des essais contrôlés. Ces avancées transforment les appels vidéo statiques en écosystèmes de réadaptation continus et riches en données qui s'adaptent en temps réel aux performances du patient.

Remboursement favorable et soutien politique pour les soins numériques

Le barème des honoraires des médecins pour l'année civile 2025 préserve les flexibilités de télésanté pour les centres de santé ruraux et ajoute des codes CPT pour la formation virtuelle des aidants, consolidant un vent favorable à court terme en matière de remboursement. Le parcours DiGA en Allemagne a approuvé 56 applications et généré plus de 200 000 prescriptions annuellement, prouvant que le remboursement accéléré peut stimuler l'adoption. Aux États-Unis, le Comité consultatif sur la santé numérique de la FDA et les projets pilotes de pré-certification visent à rationaliser les approbations pour les thérapeutiques numériques fondées sur des preuves. Ces évolutions politiques abaissent les barrières à l'entrée, définissent des garde-fous de qualité et donnent aux prestataires la confiance nécessaire pour généraliser les services de réadaptation à distance.

Adoption croissante par les prestataires de soins de santé de la surveillance à distance des patients

Quatre-vingt-quatre pour cent des médecins spécialistes en réadaptation utilisent désormais la télésanté pour les soins de suivi, reflétant un changement permanent dans les flux de travail cliniques. De grands systèmes tels que Mass General Brigham intègrent la télémétrie hospitalière, les capteurs à domicile et les séances de téléréadaptation sur une seule plateforme cloud pour couvrir 49 établissements (données de l'entreprise). Les nouveaux codes de surveillance thérapeutique à distance remboursent l'analyse des données de mouvement, de respiration et de fréquence cardiaque, intégrant un flux de revenus durable. Les programmes de téléréadaptation cardiaque correspondent systématiquement aux gains de capacité d'exercice de la thérapie en centre, quel que soit le profil d'âge. Cette convergence de la facturation, des flux de travail et des preuves cimente les programmes à distance comme un outil d'extension de la main-d'œuvre face aux pénuries mondiales de cliniciens.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fracture numérique et pénétration limitée du haut débit | –1.8% | Mondial, notamment dans les régions rurales et en développement | Long terme (≥ 4 ans) |

| Risques liés à la confidentialité des données, à la sécurité et à la conformité | –1.2% | Mondial, plus strict en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Preuves cliniques variables et absence de protocoles standardisés | –0.9% | Mondial, avec un effet plus important dans les marchés émergents | Moyen terme (2-4 ans) |

| Barrières réglementaires et d'agrément entre les juridictions | –0.7% | Mises en œuvre transfrontalières, notamment en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fracture numérique et pénétration limitée du haut débit

L'adoption du haut débit en milieu rural reste inférieure de 10 à 15 % aux niveaux urbains, et 21 % des personnes âgées ne disposent toujours pas d'un accès Internet fiable pour la thérapie par vidéo. Quarante pour cent des adultes plus âgés ont besoin d'une assistance technique pratique avant d'utiliser une plateforme de manière autonome. Les physiothérapeutes nigérians ont fait passer le taux d'adoption de la téléréadaptation de 18,7 % avant la pandémie à seulement 34,4 % pendant les confinements, démontrant des obstacles infrastructurels persistants. Les visites audio uniquement sont utiles, mais l'analyse visuelle est essentielle pour l'évaluation de la démarche et de l'amplitude des mouvements. Combler les lacunes en matière de connectivité grâce au déploiement de la 5G et à des interfaces utilisateur simples est vital pour une expansion équitable du marché.

Risques liés à la confidentialité des données, à la sécurité et à la conformité

Les violations de données de santé ont exposé 45 millions de dossiers américains en 2024, faisant des plateformes de télésanté des cibles de choix. Les obligations du RGPD et de la HIPAA augmentent les coûts de développement et ralentissent les déploiements multinationaux, tandis que les restrictions sur les transferts de données compliquent les déploiements en cloud. Les problèmes d'intégration entre les plateformes de téléréadaptation et les dossiers de santé électroniques créent des silos qui entravent la prise de décision. Les fournisseurs doivent intégrer le chiffrement de bout en bout, le contrôle d'accès basé sur les rôles et les pistes d'audit pour rassurer les prestataires et les régulateurs, mais ces investissements allongent les délais de commercialisation et réduisent les marges en phase initiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le logiciel stimule l'innovation tandis que les services accélèrent la croissance

Le logiciel a capturé 46,85 % de la part de marché de la téléréadaptation en 2025 grâce à la puissance des moteurs d'IA, de l'analyse biométrique et des bibliothèques de contenu immersif. Les fournisseurs de plateformes publient continuellement des mises à jour de fonctionnalités qui améliorent la précision et l'engagement des patients sans nouveau matériel. À mesure que les installations se multiplient, les revenus des services augmentent encore plus rapidement. Les cliniciens, les coachs de santé et les spécialistes techniques assurent la supervision à distance, l'intégration des appareils et le reporting des résultats, des activités qui devraient progresser à un TCAC de 16,27 % d'ici 2031. Les hôpitaux externalisent ces tâches pour permettre au personnel de se concentrer sur les cas complexes, stimulant ainsi l'adoption régulière des services.

L'accélération des services signale un pivot des logiciels purs vers des modèles de soins hybrides qui alignent la technologie avec le jugement humain. Les employeurs contractent fréquemment des offres en marque blanche qui combinent des algorithmes cloud et des appels de coaching dans un seul abonnement. Le matériel reste essentiel pour certains cas d'usage tels que l'analyse de la démarche par plaque de force ou la stimulation neuromusculaire, mais les capteurs de base et la vision par ordinateur réduisent les besoins en capital. Cette architecture mixte réduit les dépenses initiales tout en répartissant les revenus récurrents entre les licences logicielles et les services cliniques, renforçant la croissance soutenue du marché de la téléréadaptation.

Par mode de livraison : la domination du cloud s'accélère grâce aux avantages d'évolutivité

Les plateformes cloud représentaient 67,90 % des revenus de 2025 et continueront de se développer à un TCAC de 16,68 % alors que les prestataires recherchent un déploiement rapide sans mises à niveau informatiques majeures. Les modèles d'abonnement convertissent les dépenses d'investissement en dépenses d'exploitation prévisibles, un avantage crucial pour les hôpitaux communautaires à trésorerie limitée. Les correctifs de sécurité automatiques et l'analyse en temps réel élèvent les niveaux de conformité et de performance au-delà de ce que la plupart des centres de données locaux peuvent maintenir. En conséquence, plusieurs grands systèmes se sont engagés à abandonner les instances sur site dans le cycle de planification.

Une minorité d'établissements s'appuie encore sur des solutions sur site pour les flux de travail à très haute sécurité, mais les stratégies hybrides permettent aux données sensibles de rester locales tout en exploitant les algorithmes cloud pour le traitement. Les assurances réglementaires telles que la couverture étendue de télésanté Medicare et les règles de l'Espace européen des données de santé réduisent davantage le risque perçu. Ces dynamiques garantissent que la taille du marché de la téléréadaptation liée au déploiement cloud continuera d'augmenter plus rapidement que tout autre mode de livraison jusqu'en 2031.

Par application : le leadership cardiaque fait face à une montée en puissance de la réadaptation respiratoire

Les programmes cardiaques ont conservé une part de revenus de 33,75 % en 2025, consolidée par des preuves solides, des protocoles standardisés et un remboursement groupé. La réadaptation cardiaque virtuelle améliore la tolérance à l'effort et réduit les réadmissions, la rendant indispensable pour les contrats de soins basés sur la valeur. Néanmoins, la téléréadaptation respiratoire devrait progresser à un TCAC de 17,19 % à mesure que les cas de COVID long et la prévalence de la BPCO augmentent. Le coaching pulmonaire à distance, la surveillance par oxymétrie de pouls et les applications d'exercices respiratoires attirent l'attention des payeurs car ils réduisent les visites aux urgences et améliorent la dyspnée.

Les parcours orthopédiques et neurologiques gagnent également en dynamisme grâce à l'analyse de la démarche basée sur l'IA et aux modules VR pour les AVC. Un point de référence notable est le service de réadaptation BPCO à domicile de la Mayo Clinic, qui combine le coaching téléphonique avec des dispositifs portables pour améliorer les scores de qualité de vie et la distance de marche. Cette traction multi-clinique élargit les populations adressables, renforçant la demande dans chaque segment majeur du marché de la téléréadaptation.

Par utilisateur final : la domination hospitalière mise au défi par l'accélération des soins à domicile

Les hôpitaux et cliniques détenaient 48,10 % des dépenses de 2025, utilisant la téléréadaptation pour protéger les indicateurs de durée de séjour et développer les volumes ambulatoires. Pourtant, les environnements de soins à domicile surpasseront tous les autres canaux à un TCAC de 17,46 % jusqu'en 2031. Les patients préfèrent des séances pratiques, les aidants apprécient la réduction des déplacements, et les payeurs observent une dépense totale plus faible. Les grands employeurs et les payeurs-prestataires contractent désormais directement avec des réseaux de thérapie virtuelle pour maîtriser les demandes musculo-squelettiques.

Les centres de réadaptation offrent encore une expertise spécialisée, mais beaucoup accordent des licences de plateformes cloud pour servir les patients après leur sortie à distance. Des partenariats tels que l'intégration de Teladoc Health avec le connecteur d'avantages santé d'Amazon montrent comment les plateformes grand public peuvent orienter des millions de membres vers des programmes cardiométaboliques structurés (données de l'entreprise). Cette décentralisation positionne le marché de la téléréadaptation pour s'aligner sur les initiatives plus larges de soins à domicile et d'hôpital à domicile.

Par technologie : le leadership basé sur les capteurs face à la pression de l'innovation basée sur l'image

Les systèmes basés sur les capteurs ont généré 37,10 % des revenus de 2025, en s'appuyant sur les dispositifs portables, les unités de mesure inertielle et les tapis de pression pour une mesure objective. Cependant, la téléréadaptation basée sur l'image devrait progresser à un TCAC de 15,96 % à mesure que la vision par ordinateur par IA atteint une précision inférieure au degré à partir d'une caméra d'ordinateur portable. L'élimination du matériel abaisse la barrière à l'entrée pour les patients et permet une mise à l'échelle illimitée pour les prestataires. Les fournisseurs combinent désormais capteurs et analyse par caméra pour la redondance, renforçant la confiance clinique.

La robotique, les plateformes VR/AR et les dispositifs de stimulation approfondissent l'intensité thérapeutique pour les cas complexes. Par exemple, la capture de mouvement sans marqueurs ajoutée à un logiciel à plateforme ouverte a élargi la taille du marché de la téléréadaptation pour les soins post-chirurgie orthopédique en réduisant les coûts par patient de 45 %. Les systèmes multimodaux émergents qui fusionnent la vision, l'EMG et les données de force promettent une puissance prédictive encore plus élevée, maintenant des cycles d'innovation soutenus.

Analyse géographique

L'Amérique du Nord a généré 41,95 % des revenus mondiaux en 2025 grâce à la continuité de la politique Medicare, aux orientations de la FDA et à un réseau dense d'investisseurs en santé numérique. Les prestataires de la région intègrent rapidement la téléréadaptation dans les réseaux de prestation intégrés, et les systèmes de santé multisites incluent désormais des indicateurs de réadaptation virtuelle dans leurs tableaux de bord d'entreprise. Les employeurs américains stimulent également les volumes en proposant une thérapie à distance sans frais dans le cadre de plans auto-assurés, créant une demande parallèle au-delà des environnements de prestataires traditionnels.

L'Europe enregistre une adoption régulière dans le cadre d'un ensemble hétérogène de cadres nationaux. Le parcours DiGA en Allemagne, les réformes LPPR en France et les directives de santé numérique du NICE au Royaume-Uni améliorent chacun la visibilité de la couverture, tandis que le futur Espace européen des données de santé promet un échange de données transfrontalier plus fluide. Les pays nordiques pilotent des cabines de téléréadaptation rurales activées par la 5G, et l'Italie finance des programmes BPCO à domicile par le biais des autorités sanitaires régionales. Collectivement, ces efforts élargissent le marché de la téléréadaptation tout en préservant les normes strictes de confidentialité du continent.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 15,52 % projeté jusqu'en 2031. Les gouvernements de Chine, du Japon et d'Australie allouent des fonds de relance pour l'infrastructure de soins à distance afin de gérer le vieillissement des populations et les pénuries de main-d'œuvre. La collaboration en Indonésie entre Philips et Siloam Hospitals illustre des modèles public-privé qui contournent les pénuries d'infrastructures physiques. Les plateformes axées sur le mobile répondent à des besoins linguistiques et culturels diversifiés, accélérant l'adoption parmi les populations à revenus intermédiaires. Cette dynamique positionne la région pour réduire sensiblement l'écart de part de marché de la téléréadaptation avec l'Amérique du Nord avant la fin de la décennie.

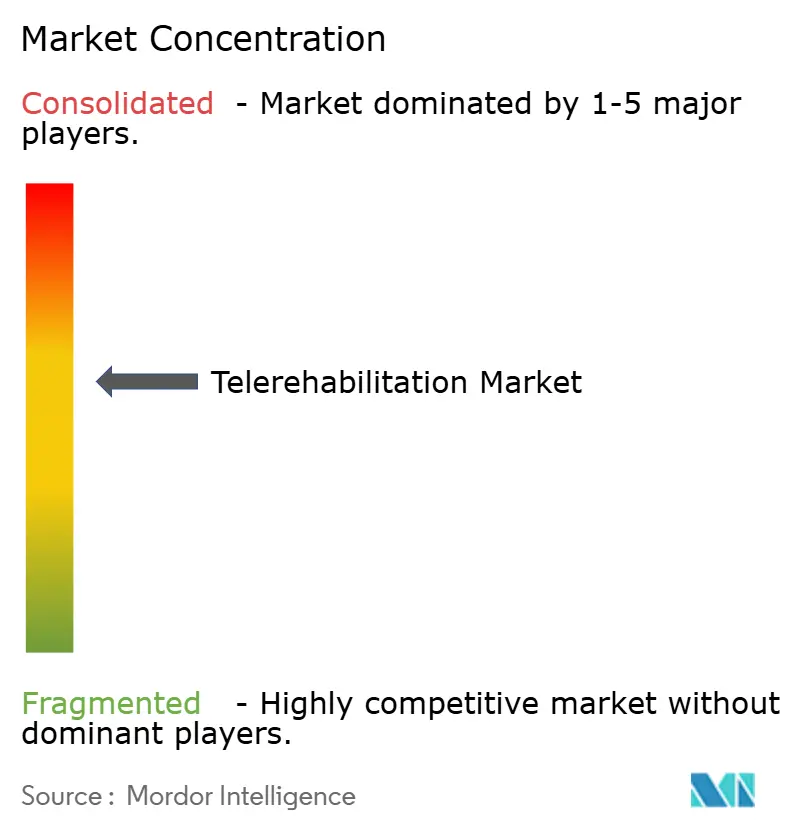

Paysage concurrentiel

Le secteur de la téléréadaptation présente une consolidation modérée alors que les acteurs établis recherchent l'échelle et l'étendue des données. Les cinq plus grands fournisseurs détiennent ensemble environ 55 % des revenus mondiaux, laissant de la place aux spécialistes de niche. Teladoc Health a élargi son avantage concurrentiel en acquérant Catapult Health en février 2025 pour 65 millions USD, ajoutant des dépistages préventifs qui alimentent de nouvelles orientations vers la réadaptation (communiqué de presse de l'entreprise). Auparavant, la société avait acquis UpLift Health Technologies pour 30 millions USD afin de renforcer la santé comportementale, complétant ainsi un portefeuille de soins global.

Les acteurs axés sur le numérique se concentrent sur des résultats mesurables. SWORD Health a cité un retour sur investissement client de 3,2x et un taux d'évitement de chirurgie de 50 % lorsqu'elle a levé 130 millions USD en capital de série D en juin 2024 (déclaration de l'entreprise). Le dépôt auprès de la SEC de Hinge Health pour son introduction en bourse en attente a montré un chiffre d'affaires du premier trimestre 2025 de 123,8 millions USD, en hausse de 50 % d'une année sur l'autre. De tels indicateurs attirent les payeurs qui recherchent des preuves actuarielles que la thérapie virtuelle réduit les coûts totaux des épisodes de soins.

Les partenariats technologiques façonnent également la concurrence. L'acquisition de Rehab Boost par Medbridge a intégré la capture de mouvement sans marqueurs dans son infrastructure de gestion de l'apprentissage, tandis que Philips collabore avec Mass General Brigham sur la prédiction d'événements cardiaques pilotée par l'IA. Ces mouvements resserrent les points d'intégration et augmentent les coûts de changement. À l'avenir, les opportunités inexploitées se trouvent dans la réadaptation respiratoire et oncologique, où peu de fournisseurs proposent des protocoles dédiés, et dans les marchés émergents qui passent directement aux solutions axées sur le mobile.

Leaders du secteur de la téléréadaptation

American Well

Koninklijke Philips N.V.

Tunstall Group

Teladoc Health, Inc.

Hinge Health, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Teladoc Health a acquis UpLift Health Technologies pour 30 millions USD afin d'améliorer les services de santé mentale virtuelle, démontrant une expansion stratégique au-delà de la réadaptation physique vers des solutions complètes de santé comportementale Quiver Quantitative.

- Mars 2025 : Hinge Health a déposé une demande d'introduction en bourse auprès de la SEC, faisant état d'une croissance de revenus de 33 % à 390 millions USD en 2024 et servant plus de 532 000 membres dans 2 250 organisations, marquant une étape importante dans la maturation du marché de la téléréadaptation CNBC.

- Février 2025 : Teladoc Health a annoncé l'acquisition de Catapult Health pour 65 millions USD afin d'améliorer les capacités de soins préventifs grâce à des examens de bien-être à domicile et à la détection précoce des problèmes de santé, s'étendant au-delà de la téléréadaptation traditionnelle vers une gestion complète de la santé CNBC.

- Janvier 2025 : Teladoc Health s'est associé à Amazon pour intégrer des programmes cardiométaboliques dans le connecteur d'avantages santé d'Amazon, offrant une inscription simplifiée pour les services de gestion du diabète, de l'hypertension et du poids à plus d'un million de participants actifs Teladoc Health.

- 2025 : Avel eCare a acquis Amwell Psychiatric Care pour étendre les services de santé comportementale à 46 États, répondant à la demande croissante de soins en santé mentale grâce à des solutions de télémédecine intégrées Fierce Healthcare.

Portée du rapport mondial sur le marché de la téléréadaptation

Selon la portée du rapport, les outils de téléréadaptation désignent un ensemble de solutions et d'outils technologiques conçus pour fournir des services et un soutien de réadaptation à distance aux personnes en convalescence après des blessures, des chirurgies ou des conditions médicales. Le marché de la téléréadaptation est segmenté par composants, mode de livraison, application et géographie. Par composant, le marché est segmenté en logiciel, services et matériel. Par mode de livraison, le marché est segmenté en basé sur le cloud et sur site. Par application, le marché est segmenté en réadaptation cardiaque, réadaptation neurologique, réadaptation par physiothérapie (orthopédique), cancer et autres applications. Les autres segments comprennent la réadaptation pédiatrique et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Logiciel |

| Services |

| Matériel |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Réadaptation cardiaque |

| Réadaptation neurologique |

| Physiothérapie / Orthopédie |

| Réadaptation respiratoire |

| Autres applications |

| Hôpitaux et cliniques |

| Centres de réadaptation |

| Environnements de soins à domicile |

| Payeurs et employeurs auto-assurés |

| Téléréadaptation basée sur l'image |

| Téléréadaptation basée sur les capteurs |

| Plateformes basées sur la VR/RA |

| Systèmes assistés par la robotique |

| Plateformes de capture de mouvement activées par l'IA |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Logiciel | |

| Services | ||

| Matériel | ||

| Par mode de livraison | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par application | Réadaptation cardiaque | |

| Réadaptation neurologique | ||

| Physiothérapie / Orthopédie | ||

| Réadaptation respiratoire | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de réadaptation | ||

| Environnements de soins à domicile | ||

| Payeurs et employeurs auto-assurés | ||

| Par technologie | Téléréadaptation basée sur l'image | |

| Téléréadaptation basée sur les capteurs | ||

| Plateformes basées sur la VR/RA | ||

| Systèmes assistés par la robotique | ||

| Plateformes de capture de mouvement activées par l'IA | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la téléréadaptation et ses perspectives de croissance ?

Le marché de la téléréadaptation s'élevait à 6,35 milliards USD en 2026 et devrait atteindre 12,12 milliards USD d'ici 2031, avec un TCAC de 13,82 %.

Quel modèle de livraison se développe le plus rapidement ?

Le déploiement basé sur le cloud est en tête avec une part de revenus de 67,90 % en 2025 et devrait progresser à un TCAC de 16,68 % car les prestataires privilégient des solutions évolutives et peu exigeantes en maintenance.

Pourquoi la téléréadaptation respiratoire est-elle considérée comme un segment à forte croissance ?

Les besoins de récupération post-COVID long et la prévalence croissante de la BPCO poussent les programmes respiratoires à un TCAC de 17,19 %, dépassant les parcours cardiaques et orthopédiques traditionnels.

Comment les politiques de remboursement influencent-elles l'adoption ?

Les flexibilités de télésanté Medicare étendues, les nouveaux codes CPT et le parcours accéléré DiGA en Allemagne fournissent des mécanismes de paiement stables qui encouragent les prestataires à intégrer la réadaptation à distance.

Quels sont les principaux obstacles à une adoption plus large de la téléréadaptation ?

L'inégalité d'accès au haut débit et les exigences accrues en matière de cybersécurité limitent le déploiement dans les zones rurales et ajoutent des coûts de conformité pour les fournisseurs.

Quelles régions présentent les plus grandes opportunités futures ?

L'Asie-Pacifique devrait afficher un TCAC de 15,52 % à mesure que les données démographiques vieillissantes, le fardeau des maladies chroniques et les initiatives gouvernementales de santé numérique convergent pour accélérer la demande.

Dernière mise à jour de la page le: