Taille et part du marché des circuits intégrés de Taïwan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

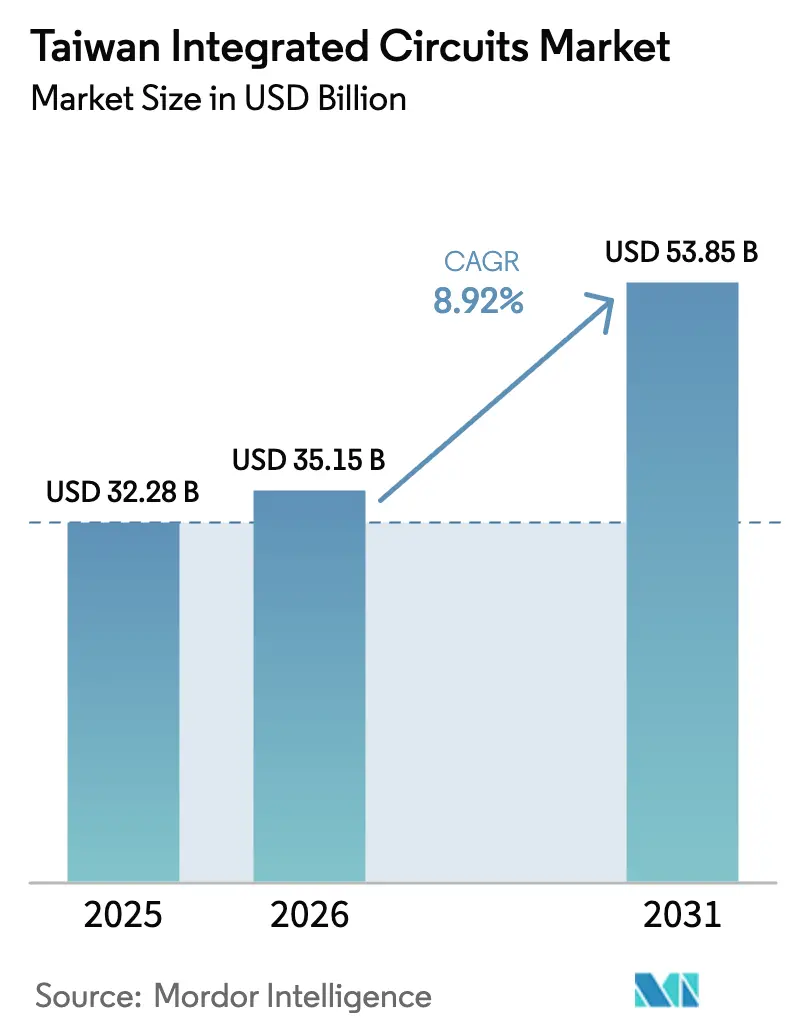

| Taille du marché de l'année de base (2025) | 32.28 Milliards de dollars |

| Taille du Marché (2026) | 35.15 Milliards de dollars |

| Taille du Marché (2031) | 53.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.92% CAGR |

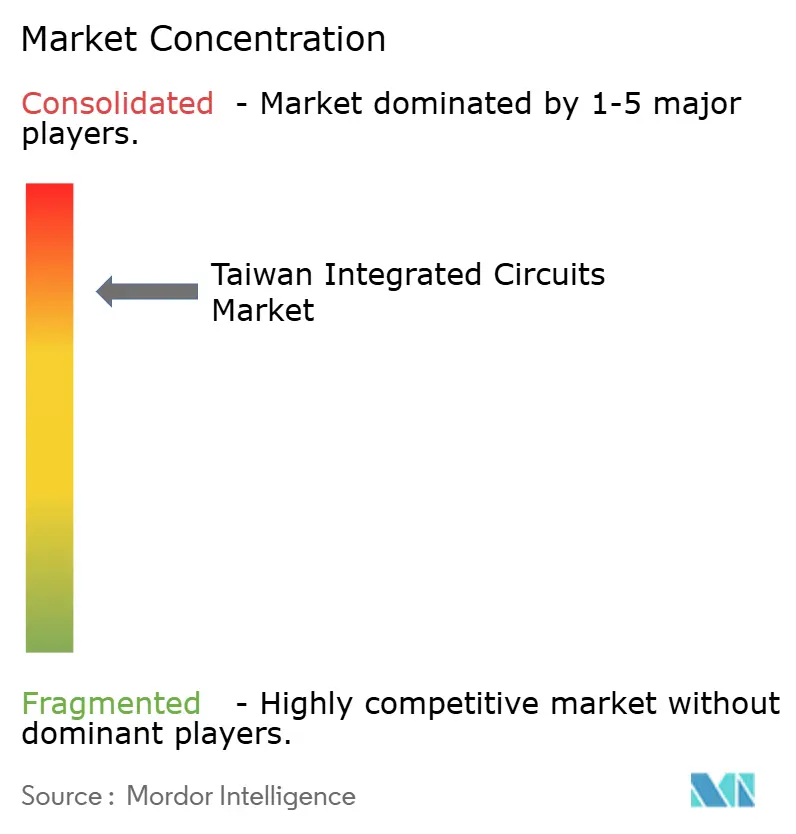

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des circuits intégrés de Taïwan par Mordor Intelligence

La taille du marché des circuits intégrés de Taïwan en 2026 est estimée à 35,15 milliards USD, en progression par rapport à la valeur 2025 de 32,28 milliards USD, avec des projections pour 2031 indiquant 53,85 milliards USD, soit une croissance à un TCAC de 8,92 % sur la période 2026-2031. La croissance a été portée par la domination de l'île dans la production sub-7 nm, des incitations politiques complètes dans le cadre de la loi taïwanaise sur les puces, et une demande soutenue pour les serveurs d'IA qui reposent sur des dispositifs logiques et mémoire de pointe. Les CI logiques ont maintenu leur leadership en 2024, tandis que les microcontrôleurs ont enregistré la croissance la plus rapide à mesure que l'électrification des véhicules s'accélérait, et les nœuds ≤5 nm se sont développés le plus rapidement grâce aux accélérateurs d'IA et aux GPU. L'adoption généralisée des plaquettes de 300 mm, la forte demande en électronique grand public et la résilience des fabricants de dispositifs intégrés (IDM) renforcent l'avantage concurrentiel du marché des circuits intégrés de Taïwan.

Principaux enseignements du rapport

- Par type de CI : les dispositifs logiques détenaient 55,12 % de la part du marché des circuits intégrés de Taïwan en 2025, tandis que les microcontrôleurs enregistraient le TCAC le plus rapide à 10,62 % jusqu'en 2031.

- Par nœud technologique : la tranche 14-28 nm était en tête avec une part de revenus de 34,05 % en 2025 ; les nœuds ≤5 nm devraient croître à un TCAC de 14,45 %.

- Par taille de plaquette : les substrats de 300 mm représentaient 62,18 % de la taille du marché des circuits intégrés de Taïwan en 2025 et se développent à un TCAC de 9,62 %.

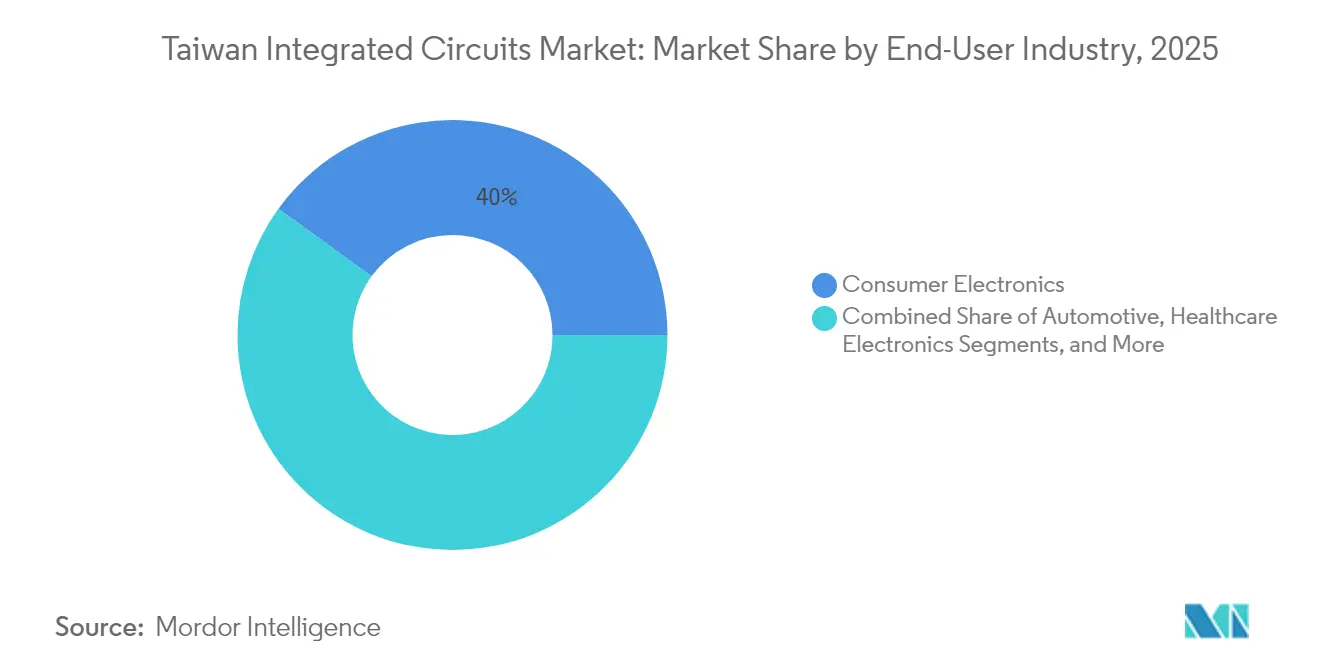

- Par secteur d'utilisation final : l'électronique grand public a capturé 40,02 % de part en 2025, tandis que les applications automobiles progressent à un TCAC de 12,38 %.

- Par modèle commercial : les IDM détenaient 66,15 % de la part du marché des circuits intégrés de Taïwan en 2025 ; les fournisseurs de conception sans usine croissent à un TCAC de 11,47 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des circuits intégrés de Taïwan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la demande en accélérateurs d'IA/AM de la part des hyperscalers taïwanais | +1.5% | Mondial, avec concentration dans les centres de données de Taïwan et des États-Unis | Moyen terme (2-4 ans) |

| Initiative gouvernementale « Santé de précision basée sur les puces » accélérant l'adoption des CI médicaux | +0.9% | Marché intérieur taïwanais, retombées vers l'APAC | Long terme (≥ 4 ans) |

| Incitations au rapatriement dans le cadre de la loi taïwanaise sur les puces attirant la production sur nœuds avancés | +1.8% | Taïwan intérieur, installations partenaires aux États-Unis | Moyen terme (2-4 ans) |

| Essor des deux-roues électriques stimulant la demande de MCU de qualité automobile | +1.2% | Marchés principaux de l'APAC, émergents en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Déploiement rapide de la 5G SA stimulant les volumes de CI frontaux RF et de bande de base | +2.1% | Mondial, avec adoption précoce à Taïwan et en Corée du Sud | Court terme (≤ 2 ans) |

| Adoption de l'intégration hétérogène à base de chiplets dans les OSAT locaux | +0.8% | Taïwan intérieur, expansion vers les opérations OSAT mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la demande en accélérateurs d'IA/AM de la part des hyperscalers taïwanais

Les hyperscalers dont le siège est à Taïwan et aux États-Unis ont augmenté leurs dépenses d'investissement pour l'infrastructure d'IA, les dépenses mondiales devant atteindre 270 milliards USD d'ici 2025. Taiwan Semiconductor Manufacturing Company (TSMC) a indiqué que les accélérateurs d'IA et les GPU ont contribué à hauteur de 15 % des revenus de 2024 et que ce chiffre devrait doubler en 2025. La demande se concentre sur l'encapsulation avancée — telle que la puce sur plaquette sur substrat — pour maximiser la bande passante et les performances thermiques. Le prochain GB10 Grace Blackwell Superchip de MediaTek, prévu pour une sortie de bande à 2 nm en septembre 2025, souligne la dépendance des bureaux de conception locaux envers les usines de pointe et les clusters d'encapsulation de Taïwan. Les déploiements plus larges d'IA-PC, passant de 19 % de pénétration en 2024 à une prévision de 60 % d'ici 2027, renforcent la demande soutenue en capacité 3 nm et 5 nm. La montée en puissance durable de la demande en accélérateurs constitue donc un moteur de croissance structurel pour le marché des circuits intégrés de Taïwan.

Initiative gouvernementale « Santé de précision basée sur les puces » accélérant l'adoption des CI médicaux

Le plan de santé de précision de Taipei a renforcé la medtech locale, où le nombre d'entreprises biomédicales est passé de 1 355 en 2010 à 2 143 en 2024 et les exportations ont atteint 6 milliards USD.[1]Institut de recherche pour la démocratie, la société et les technologies émergentes, « Des puces critiques aux alliances internationales », dset.tw Le programme incite à l'utilisation de mémoires flash sécurisées, de microcontrôleurs basse consommation et de frontaux à signal mixte adaptés aux dispositifs de diagnostic. Winbond a positionné sa mémoire flash sécurisée TrustME pour les équipements médicaux réglementés, garantissant l'intégrité des données dans les analyseurs de soins au point d'intervention. Des start-ups telles que Haiim et iXensor ont adopté des capteurs et des puces AFE taïwanaises pour les diagnostics portables, démontrant l'agilité locale de la conception à la fabrication. À mesure que la numérisation des soins de santé progresse, la demande récurrente de CI sécurisés et économes en énergie élargit le marché des circuits intégrés de Taïwan au-delà des téléphones portables grand public. À long terme, l'initiative diversifie les sources de revenus et amortit la cyclicité.

Déploiement rapide de la 5G SA stimulant les volumes de CI frontaux RF et de bande de base

Le déploiement autonome de la 5G à Taïwan s'est accéléré en 2024, déclenchant de nouvelles commandes de commutateurs RF, d'amplificateurs de puissance et de SoC de bande de base. WIN Semiconductors a introduit une plateforme pHEMT GaAs à 0,1 µm résistante à l'humidité pour les stations de base macro 5G, répondant aux exigences de fiabilité dans les climats subtropicaux. Le fournisseur local d'équipements de test TMYTEK a livré des solutions en ondes millimétriques fonctionnant jusqu'à 40 GHz, intensifiant la demande de modules frontaux à haute linéarité. L'adoption du nitrure de gallium a amélioré l'efficacité des amplificateurs de puissance 5G, un domaine dans lequel l'écosystème de semi-conducteurs composés de Taïwan a mûri rapidement. L'inclusion par MediaTek de modèles de reconnaissance vocale d'IA spécifiques aux dialectes dans les chipsets 5G a mis en évidence l'interaction entre l'innovation RF et l'IA. Collectivement, ces déploiements ont élargi les opportunités de revenus pour les composants en bande médiane et en ondes millimétriques au sein du marché des circuits intégrés de Taïwan.

Essor des deux-roues électriques stimulant la demande de MCU de qualité automobile

L'électrification des scooters à Taïwan, au Vietnam et en Indonésie a stimulé les expéditions de microcontrôleurs de qualité automobile qui gèrent les systèmes de batteries, les onduleurs de moteur et les modules de connectivité. Les deux-roues haut de gamme ont commencé à intégrer des puces NVIDIA Drive Thor pour des fonctions avancées d'assistance au conducteur, générant une demande incrémentale de MCU pour la fusion de capteurs et la surveillance de la sécurité. Les fournisseurs taïwanais de MCU ont tiré parti de leur proximité avec les assembleurs pour adapter les dispositifs à la dissipation thermique en climat tropical et à l'efficacité des coûts. Les exigences de connectivité IoT ont propagé des coprocesseurs Bluetooth et cellulaires, élargissant le contenu de la nomenclature système par véhicule. Les pics de volume à court terme sur les marchés régionaux positionnent les MCU automobiles comme une catégorie de croissance à deux chiffres pour le marché des circuits intégrés de Taïwan.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes de licences d'exportation États-Unis–Chine sur les importations d'outils EUV | -0.7% | Taïwan intérieur, affectant la capacité des nœuds avancés | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en eau dans les parcs scientifiques du Centre et du Sud | -0.5% | Régions du Centre et du Sud de Taïwan | Moyen terme (2-4 ans) |

| Vivier de talents restreint pour les ingénieurs de procédés à 2 nm | -0.4% | Taïwan intérieur, retombées sur les opérations mondiales | Long terme (≥ 4 ans) |

| Hausse des tarifs d'électricité érodant l'avantage de coût des usines de fabrication | -0.3% | Installations de fabrication intérieures de Taïwan | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de licences d'exportation États-Unis–Chine sur les importations d'outils EUV

Taïwan a ajouté 601 entités à sa liste d'exportations restreintes en juin 2025, reflétant les mesures américaines sur les transferts de lithographie avancée. La politique a contraint les livraisons à court terme de scanners à ultraviolets extrêmes d'ASML, obligeant les usines à prioriser les équipements existants pour les calendriers de montée en puissance à 2 nm. Tout écart allonge les délais de cycle et pourrait différer les expéditions en volume des plateformes A16 à 1,6 nm prévues pour 2026, tempérant ainsi la croissance du marché des circuits intégrés de Taïwan. Si la constitution de stocks stratégiques a atténué les pénuries immédiates, les évolutions réglementaires en cours introduisent une incertitude de planification et pourraient accélérer la diversification à l'étranger.

Vivier de talents restreint pour les ingénieurs de procédés à 2 nm

Le secteur a estimé un besoin de 88 000 ingénieurs supplémentaires en semi-conducteurs d'ici 2029 pour soutenir la migration vers de nouveaux nœuds, mais le recrutement a été à la traîne par rapport à la demande. TSMC seul cherchait à recruter 8 000 personnes en 2025, intensifiant la concurrence entre les fonderies, les OSAT et les fournisseurs d'EDA. La baisse des taux de natalité et le débauchage transdétroit ont encore réduit le vivier de talents local. Les entreprises ont répondu en faisant appel à des diplômés d'Asie du Sud-Est, mais l'intégration et la montée en compétences ont allongé les délais de montée en puissance. La pénurie structurelle contraint le débit de R&D et pourrait ralentir le TCAC à long terme du marché des circuits intégrés de Taïwan.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de CI : dominance de la logique au milieu de la montée en puissance des MCU

Les CI logiques ont ancré le marché des circuits intégrés de Taïwan en 2025 avec une part de 55,12 %, reflétant les achats importants d'accélérateurs d'IA et de processeurs HPC par les hyperscalers. La capacité back-end soutenue et la compétence en production à 3 nm ont soutenu des rendements élevés dans la production logique. Les microcontrôleurs ont connu la croissance la plus rapide à un TCAC de 10,62 %, portés par l'électrification des véhicules, les appareils électroménagers intelligents et les nœuds IoT industriels. Les puces de gestion de l'alimentation analogique ont maintenu la demande dans les entraînements de moteurs et les systèmes de batteries, tandis que des fournisseurs de mémoire spécialisés tels que Winbond ont expédié des DRAM et des NAND de niche pour les tableaux de bord automobiles.

D'ici 2031, la composition des segments continuera d'évoluer. L'inférence d'IA se déplaçant vers les dispositifs en périphérie maintient les volumes logiques élevés, tandis que l'adoption des MCU s'élargit aux systèmes de stockage d'énergie résidentiels et à la robotique. La taille du marché des circuits intégrés de Taïwan pour les microcontrôleurs devrait se développer régulièrement à mesure que les incitations gouvernementales favorisent les applications de mobilité intelligente. Les fabricants de mémoire et d'analogique prévoient des volumes supplémentaires provenant des équipements de santé de précision et des convertisseurs d'énergie renouvelable. Collectivement, la diversité des types de CI renforce le rôle de Taïwan en tant que hub d'approvisionnement unique, isolant l'écosystème contre les fluctuations cycliques.

Par nœud technologique : les nœuds avancés stimulent l'innovation

La catégorie 14-28 nm a livré une part de revenus de 34,05 % en 2025 et reste le cheval de bataille pour les dispositifs automobiles, industriels et mobiles de milieu de gamme. La maturité des rendements et l'efficacité des coûts favorisent son utilisation continue dans les contrôleurs ADAS et les automates programmables industriels. Cependant, les procédés ≤5 nm affichaient les perspectives de TCAC les plus élevées à 14,45 % à mesure que les accélérateurs d'IA, les smartphones phares et les CPU cloud migraient vers des bibliothèques denses. La feuille de route A16 à 1,6 nm de TSMC, annoncée en avril 2025, promet une amélioration des performances de 8 à 10 % avec une consommation d'énergie inférieure de 15 à 20 %.

À partir de 2026, la production en masse de dispositifs à 2 nm soutiendra la taille du marché des circuits intégrés de Taïwan pour les plaquettes sur nœuds avancés. Les nœuds hérités ≥45 nm restent viables pour les CI à signal mixte et les capteurs, notamment dans les environnements automobiles qui nécessitent une tolérance aux tensions. Cet équilibre multi-nœuds permet aux fonderies d'optimiser l'utilisation des usines en acheminant les produits vers des lignes adaptées aux coûts, maintenant la rentabilité à travers les cycles.

Par taille de plaquette : gains d'efficacité des plaquettes de 300 mm

En 2025, les usines de 300 mm ont contribué à 62,18 % des revenus et ont produit des puces logiques et mémoire grand public à un coût par bit compétitif. Les économies d'échelle et les équipements matures sous-tendent le TCAC de 9,62 % attendu pour la capacité de 300 mm jusqu'en 2031. Les investissements en nouvelles usines de 12 pouces dédiées par Powerchip et United Semiconductor ont renforcé l'approvisionnement local.

Les usines plus petites de 200 mm ont continué à satisfaire les commandes analogiques, de puissance et RF où les migrations de conception entraînent des coûts NRE prohibitifs. Les fabricants de semi-conducteurs composés ont également conservé des lignes <200 mm en raison des contraintes de substrat. Sur la période de prévision, les 300 mm domineront la production en volume, mais les 200 mm resteront pertinents pour les dispositifs de puissance discrets et les puces RF GaAs/GaN. La composition équilibrée des tailles de plaquettes stabilise l'utilisation des capacités et amortit le marché des circuits intégrés de Taïwan contre les fortes fluctuations de la demande.

Par secteur d'utilisation final : leadership de l'électronique grand public

L'électronique grand public a commandé 40,02 % de part en 2025, avec les smartphones et les appareils portables comme produits phares pour les SoC avancés et les CI de connectivité. MediaTek a maintenu un solide élan d'expéditions sur les plateformes mobiles à 4 nm et 3 nm destinées aux OEM mondiaux. La demande automobile, progressant à un TCAC de 12,38 %, a continué de dépasser les autres secteurs en raison des architectures de véhicules électriques nécessitant des microcontrôleurs haute fiabilité, des convertisseurs de puissance et des interfaces de capteurs.

Le déploiement des groupes motopropulseurs à 800 V et de l'autonomie de niveau 2+ amplifie le contenu en semi-conducteurs par véhicule, élargissant la nomenclature moyenne. L'automatisation industrielle et d'usine exploite des MCU robustes et des processeurs de vision activés par l'IA pour l'inspection qualité. L'électronique médicale, portée par la politique de santé de précision, accélère l'adoption de mémoires sécurisées et d'ASIC à signal mixte. Collectivement, la base de consommation diversifiée assure une croissance à long terme pour le marché des circuits intégrés de Taïwan.

Par modèle commercial : résilience des IDM face à la croissance des fournisseurs sans usine

Les IDM ont préservé une part de revenus de 66,15 % en 2025, bénéficiant d'une intégration étroite de la R&D, de l'usine et des tests. L'envergure et la largeur technique de TSMC sont restées essentielles, tandis que Vanguard International Semiconductor et Powerchip ont fourni de la logique spécialisée et de la DRAM. Le groupe de conception sans usine a crû à un TCAC de 11,47 %, des entreprises telles que MediaTek et Novatek ayant lancé des processeurs d'IA en périphérie personnalisés adaptés aux charges de travail des clients.

Les maisons sans usine ont exploité la densité des fonderies de Taïwan pour itérer rapidement les conceptions, améliorant le délai de mise sur le marché. L'écosystème a également nourri des fournisseurs de propriété intellectuelle et d'outils EDA spécialisés dans le partitionnement des CI 3D. À l'avenir, les architectures à chiplets encouragent le développement collaboratif entre les IDM et les acteurs sans usine, renforçant la résilience de la chaîne d'approvisionnement et soutenant le marché des circuits intégrés de Taïwan.

Analyse géographique

Taïwan a contribué à 63,8 % de la production mondiale de semi-conducteurs et à plus de 70 % de la production sub-7 nm en 2025, positionnant le marché des circuits intégrés de Taïwan comme une pierre angulaire stratégique de la chaîne d'approvisionnement mondiale en électronique. Les parcs scientifiques du Centre et du Sud ont ancré les clusters de fabrication de plaquettes, bien que les cycles de sécheresse aient incité à des investissements dans le recyclage de l'eau pour sécuriser les opérations.

Le plan d'infrastructure « Île de l'IA » du gouvernement, comprenant dix projets nationaux, a élargi la capacité des centres de données, de la photonique et des réseaux à haute bande passante, attirant de nouveaux démarrages de conception. Les empreintes à l'étranger en Arizona, à Kumamoto et à Dresde ont offert une couverture géopolitique tout en maintenant la R&D avancée à Hsinchu. Des coentreprises telles que l'usine VSMC de 300 mm à Singapour ont illustré l'expansion extérieure du savoir-faire en procédés taïwanais.

Un corridor émergent de fabrication de drones, soutenu par 1,35 milliard USD de 2024 à 2028, a renforcé la diversification, en utilisant des capteurs locaux et des ASIC de contrôle de vol pour atteindre 15 000 unités par mois d'ici 2028. La situation géographique stratégique, le soutien politique et les réseaux d'approvisionnement intégrés renforcent collectivement la compétitivité et la résilience du marché des circuits intégrés de Taïwan.

Paysage concurrentiel

Le marché est resté très concentré, TSMC détenant 60 % de la production logique avancée et 90 % de la capacité de pointe, établissant une barrière concurrentielle redoutable.[4]Le Centre d'études indo-pacifiques, « Au-delà des puces : les États-Unis défendront-ils encore Taïwan ? », indo-pacificstudiescenter.org L'entreprise a alloué 38 à 42 milliards USD de dépenses d'investissement pour 2025 afin de soutenir les transitions à 2 nm et 1,6 nm. ASE Technology, le plus grand OSAT mondial, a investi dans des interconnexions chiplet VIPack atteignant une puissance inférieure à 5 pJ/bit, cimentant son leadership en encapsulation.

WIN Semiconductors a préservé sa dominance dans les services de fonderie RF GaAs et GaN, tandis que GlobalWafers a mis à l'échelle des substrats silicium sur isolant pour les frontaux RF et le radar automobile. Les alliances ont pris de l'importance : MediaTek s'est associé à Ranovus pour des optiques co-encapsulées à 6,4 Tbps ciblant les clusters d'IA, et ASE a rejoint l'Alliance industrielle de la photonique sur silicium pour standardiser les entrées/sorties optiques. Les acteurs ont navigué dans les vents contraires géopolitiques en diversifiant leurs empreintes de production tout en maintenant la R&D centrale à Taïwan, soulignant la centralité du marché des circuits intégrés de Taïwan pour l'innovation mondiale en semi-conducteurs.

Les entreprises plus petites ont exploité des niches : Andes Technology a avancé des cœurs RISC-V 64 bits pour l'IA en périphérie à près de 30 % de TCAC à long terme, et Etron Technology s'est concentré sur les tampons mémoire en boîtier pour l'assemblage de chiplets. L'intensité concurrentielle reste élevée à mesure que la complexité de conception augmente et que les exigences en capital s'accroissent, mais les avantages partagés de l'écosystème soutiennent l'innovation collaborative.

Leaders du secteur des circuits intégrés de Taïwan

-

STMicroelectronics N.V.

-

NXP Semiconductors N.V.

-

Intel Corporation

-

Samsung Electronics Co Ltd

-

SK Hynix Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : TSMC a annoncé la production en volume de la technologie A16 avec Super Power Rail et les transistors NanoFLEX, promettant des performances supérieures de 8 à 10 % et une consommation d'énergie inférieure de 15 à 20 %.

- Juin 2025 : l'ITRI a prévu que Taïwan deviendra la base centrale mondiale pour les optiques co-encapsulées à mesure que les commutateurs de photonique sur silicium entrent en production de masse.

- Mai 2025 : le président de Winbond a mis en avant l'IA et la sécurité comme axes stratégiques tout en mettant en garde contre l'appréciation à long terme du nouveau dollar taïwanais.

- Avril 2025 : TSMC a publié un chiffre d'affaires du premier trimestre de 839,25 milliards NT$ (25,85 milliards USD) et un BPA de 13,94 NT$, porté par la demande en accélérateurs d'IA.

Périmètre du rapport sur le marché des circuits intégrés de Taïwan

Les circuits intégrés (CI) sont des dispositifs électroniques compacts qui intègrent plusieurs composants, tels que des transistors, des résistances, des condensateurs et des diodes, sur une seule pièce de matériau semi-conducteur, généralement du silicium. Cette intégration facilite la création de circuits complexes capables d'exécuter diverses fonctions dans un encombrement physique réduit.

Pour l'estimation du marché, les revenus générés par les ventes de divers types de circuits intégrés utilisés dans diverses industries, telles que l'électronique grand public, l'automobile, l'informatique et les télécommunications, la fabrication et l'automatisation, à travers Taïwan, sont suivis. Les tendances du marché sont évaluées en analysant les investissements réalisés dans l'innovation produit, la diversification et l'expansion.

Le marché des circuits intégrés de Taïwan est segmenté par type (CI analogique, CI logique, mémoire et micro [microprocesseur, microcontrôleurs et processeurs de signal numérique]) et secteur d'utilisation final (électronique grand public, automobile, informatique et télécommunications, fabrication et automatisation, et autres secteurs d'utilisation final). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| CI analogique | |

| CI logique | |

| CI mémoire | |

| Microcomposants | Microprocesseurs (MPU) |

| Microcontrôleurs (MCU) | |

| Processeurs de signal numérique (DSP) |

| ≥45 nm |

| 28–45 nm |

| 14–28 nm |

| 7–14 nm |

| ≤5 nm |

| 200 mm (8 pouces) |

| 300 mm (12 pouces) |

| Héritage <200 mm |

| Électronique grand public | Smartphones et tablettes |

| Appareils portables et dispositifs de réalité augmentée/virtuelle | |

| Automobile | ADAS et groupe motopropulseur de véhicule électrique |

| Infodivertissement et télématique | |

| Informatique et télécommunications | Centre de données et serveurs |

| Réseaux et infrastructure 5G | |

| Automatisation industrielle et d'usine | |

| Électronique médicale | |

| Aérospatiale et défense |

| Fabricants de dispositifs intégrés (IDM) |

| Fournisseur de conception sans usine |

| Par type de CI | CI analogique | |

| CI logique | ||

| CI mémoire | ||

| Microcomposants | Microprocesseurs (MPU) | |

| Microcontrôleurs (MCU) | ||

| Processeurs de signal numérique (DSP) | ||

| Par nœud technologique | ≥45 nm | |

| 28–45 nm | ||

| 14–28 nm | ||

| 7–14 nm | ||

| ≤5 nm | ||

| Par taille de plaquette | 200 mm (8 pouces) | |

| 300 mm (12 pouces) | ||

| Héritage <200 mm | ||

| Par secteur d'utilisation final | Électronique grand public | Smartphones et tablettes |

| Appareils portables et dispositifs de réalité augmentée/virtuelle | ||

| Automobile | ADAS et groupe motopropulseur de véhicule électrique | |

| Infodivertissement et télématique | ||

| Informatique et télécommunications | Centre de données et serveurs | |

| Réseaux et infrastructure 5G | ||

| Automatisation industrielle et d'usine | ||

| Électronique médicale | ||

| Aérospatiale et défense | ||

| Par modèle commercial | Fabricants de dispositifs intégrés (IDM) | |

| Fournisseur de conception sans usine | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des circuits intégrés de Taïwan ?

Il était évalué à 35,15 milliards USD en 2026.

À quelle vitesse le marché des circuits intégrés de Taïwan devrait-il croître ?

Le TCAC prévu est de 8,92 % entre 2026 et 2031.

Quel type de CI domine le marché des circuits intégrés de Taïwan ?

Les dispositifs logiques détenaient une part de 55,12 % en 2025, reflétant une forte demande en IA et en HPC.

Pourquoi les nœuds ≤5 nm sont-ils importants pour la croissance de Taïwan ?

Ils affichent le TCAC le plus rapide à 14,45 % car les accélérateurs d'IA et les smartphones phares nécessitent une densité de transistors plus élevée.

Quelle est l'importance de la demande automobile pour les fabricants de puces taïwanais ?

Les applications automobiles constituent le segment d'utilisation final à la croissance la plus rapide à un TCAC de 12,38 %, portées par l'adoption des véhicules électriques et des ADAS.

Quels risques pourraient ralentir l'expansion des semi-conducteurs à Taïwan ?

Les restrictions de licences d'exportation sur les outils EUV, la volatilité de l'approvisionnement en eau, les pénuries de talents et les tarifs d'électricité plus élevés contraignent chacun la croissance des capacités.

Dernière mise à jour de la page le: