Taille et Part du Marché des Opérateurs de Réseau Mobile Télécom en Syrie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

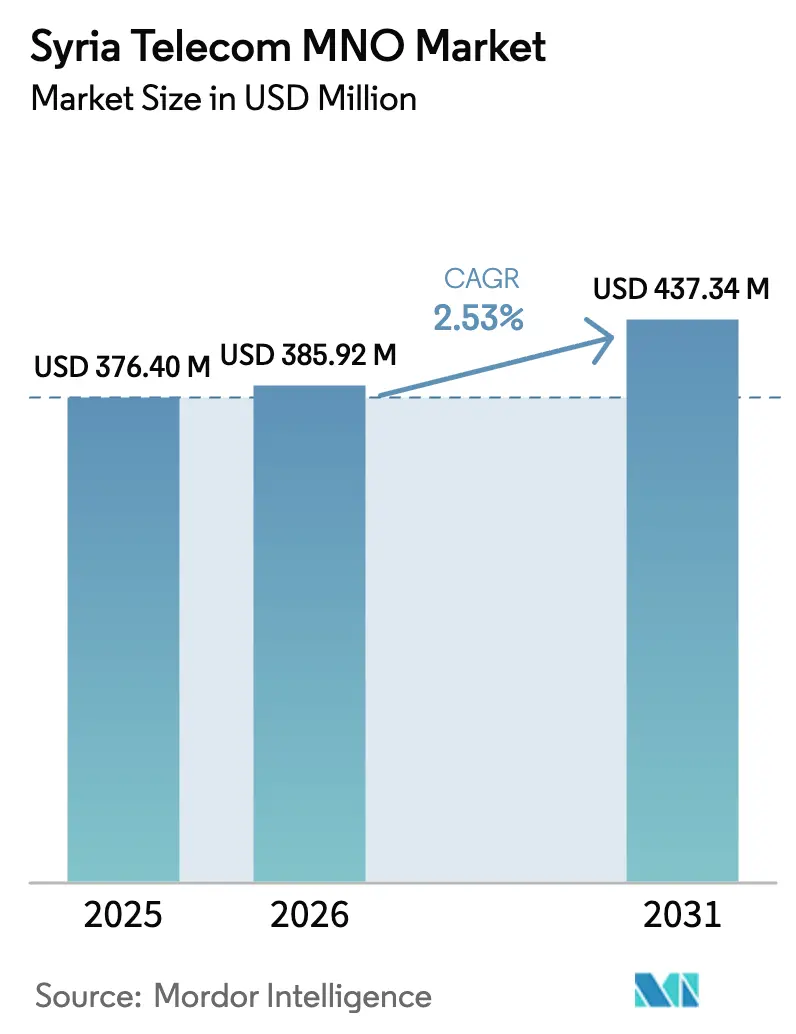

| Taille du marché de l'année de base (2025) | 376.40 Millions de dollars américains |

| Taille du Marché (2026) | 385.92 Millions de dollars américains |

| Taille du Marché (2031) | 437.34 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.53% CAGR |

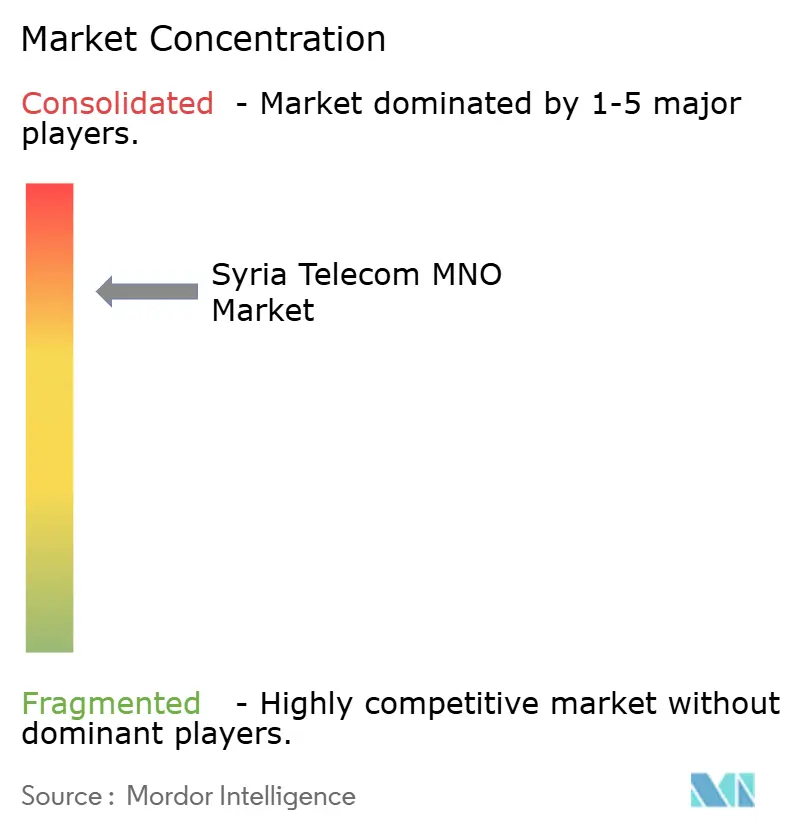

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Opérateurs de Réseau Mobile Télécom en Syrie par Mordor Intelligence

La taille du marché des Opérateurs de Réseau Mobile Télécom en Syrie était évaluée à 376,40 millions USD en 2025 et devrait croître de 385,92 millions USD en 2026 pour atteindre 437,34 millions USD d'ici 2031, à un CAGR de 2,53 % durant la période de prévision (2026-2031).

La demande de connectivité essentielle, la restauration rapide des tours endommagées dans les territoires contrôlés par le gouvernement et les mises à niveau de smartphones financées par la diaspora soutiennent cette trajectoire de croissance résiliente mais modeste. Les opérateurs privilégient la couverture 4G à Damas, Alep et Homs pour monétiser le trafic de données, tandis que les restrictions imposées aux fournisseurs en raison des sanctions les ont orientés vers des cadres de partage d'infrastructure qui tempèrent l'intensité capitalistique. Les pressions sur le pouvoir d'achat des consommateurs restent aiguës — 69 % des citoyens vivent dans la pauvreté —, pourtant les offres prépayées vocales et les forfaits de données d'entrée de gamme continuent d'attirer des volumes réguliers, et la perspective d'un programme de dorsale fibre soutenu par la Banque mondiale offre une amélioration à long terme de la qualité du réseau. La dynamique concurrentielle s'est fortement resserrée après le retrait de MTN en 2021, laissant Syriatel dans une position dominante, même si le nouvel entrant Wafa Telecom prépare des équipements d'origine iranienne pour contester les zones urbaines à ARPU élevé.

Points Clés du Rapport

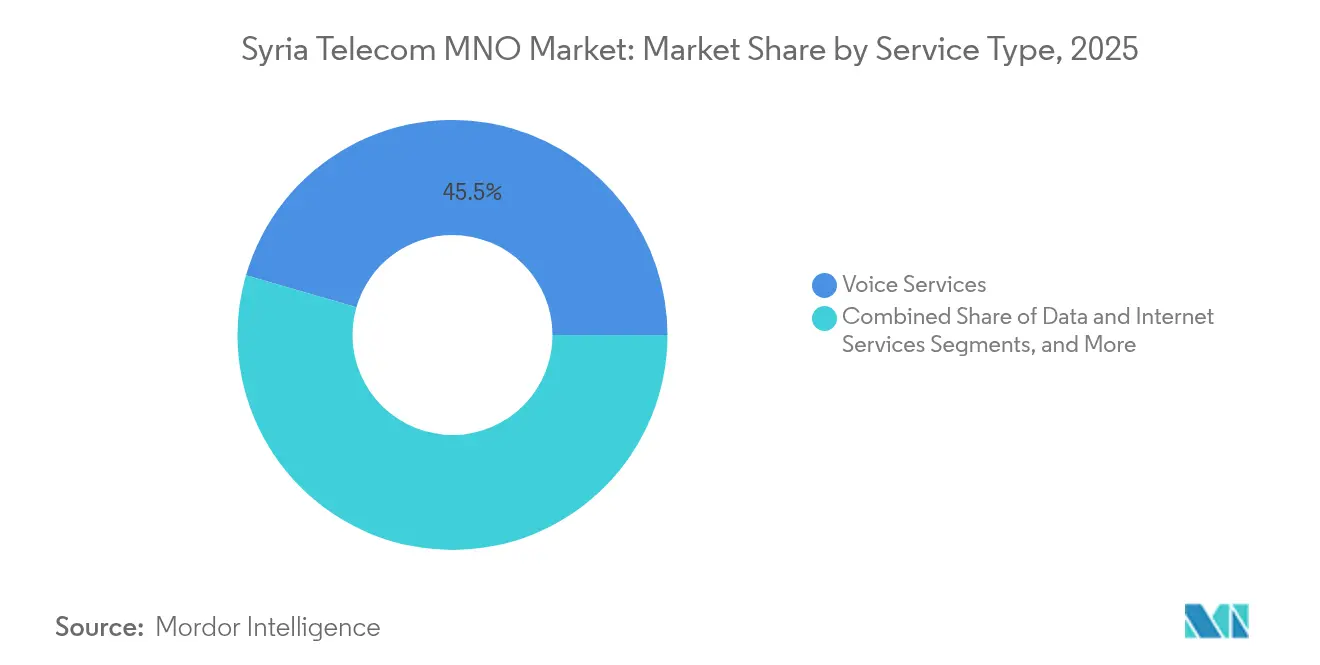

- Par type de service, les services vocaux ont dominé avec 45,52 % de la part du marché des Opérateurs de Réseau Mobile Télécom en Syrie en 2025, tandis que les autres services devraient connaître la croissance la plus rapide avec un CAGR de 2,59 % jusqu'en 2031.

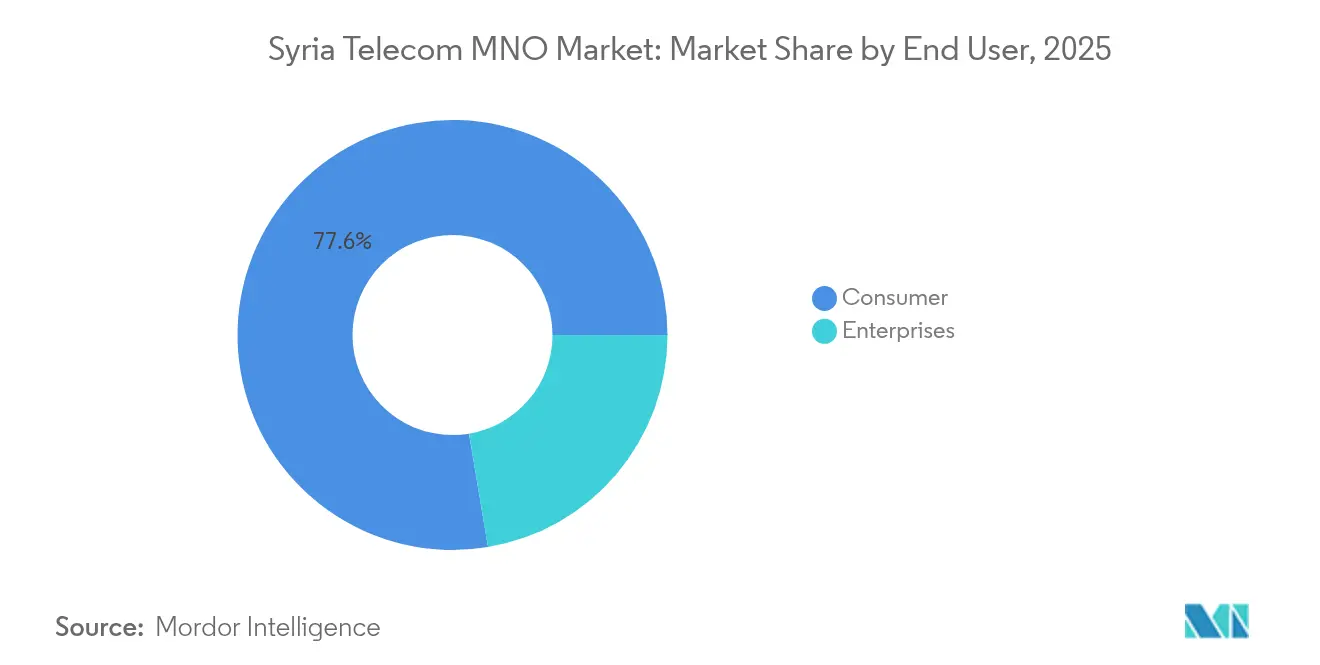

- Par utilisateur final, le segment consommateur représentait 77,64 % de la taille du marché des Opérateurs de Réseau Mobile Télécom en Syrie en 2025, tandis que le segment entreprises devrait se développer à un CAGR de 2,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Opérateurs de Réseau Mobile Télécom en Syrie

Analyse de l'Impact des Moteurs*

| Moteur | (~)% d'Impact sur le CAGR Prévu | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiement rapide de la 4G dans les zones contrôlées par le gouvernement | +0.8% | Territoires contrôlés par le gouvernement, Damas, Alep, Homs | Moyen terme (2-4 ans) |

| Demande croissante de contenu de diffusion vidéo en continu et OTT | +0.6% | Centres urbains, zone métropolitaine de Damas | Court terme (≤ 2 ans) |

| Afflux de transferts de fonds de la diaspora stimulant les mises à niveau de smartphones | +0.4% | National, concentré à Damas, Alep | Moyen terme (2-4 ans) |

| Projets de réhabilitation de la dorsale fibre soutenus par la Banque mondiale | +0.3% | Infrastructure nationale, accent sur la connectivité rurale | Long terme (≥ 4 ans) |

| Numérisation du secteur public (identité, impôts, douanes) | +0.2% | Zones contrôlées par le gouvernement, centres administratifs | Moyen terme (2-4 ans) |

| Connectivité financée par l'ONU pour les agences humanitaires | +0.1% | Camps de réfugiés, zones humanitaires, zones transfrontalières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide de la 4G dans les zones contrôlées par le gouvernement

La densification agressive des sites à Damas, Alep et Homs a porté les vitesses médianes de téléchargement mobile à 26,4 Mbps, permettant aux opérateurs de repositionner leurs offres autour du volume de données plutôt que des minutes vocales. [1]Speedtest, "Indice mondial – Syrie," speedtest.net Les améliorations du réseau réduisent le taux de désabonnement, justifient des primes tarifaires marginales et créent une plateforme évolutive pour les VPN d'entreprise et les services d'e-gouvernement. La concentration des dépenses d'investissement dans les régions sécurisées raccourcit les délais de retour sur investissement et limite l'exposition aux pertes d'actifs, une préoccupation aiguë dans les zones contestées. Ce moteur crée un cercle vertueux : des vitesses plus élevées stimulent l'utilisation des services OTT, ce qui à son tour augmente le revenu moyen par utilisateur (ARPU) et finance une expansion supplémentaire de la couverture. Par conséquent, le marché des Opérateurs de Réseau Mobile Télécom en Syrie voit désormais le trafic de données croître plus de trois fois plus vite que le trafic vocal malgré les vents contraires macroéconomiques.

Demande croissante de contenu de diffusion vidéo en continu et OTT

Les Syriens urbains s'appuient de plus en plus sur les données mobiles pour accéder aux plateformes de divertissement régionales, entraînant une croissance à deux chiffres de la consommation mensuelle moyenne en gigaoctets. [2]Christian Science Monitor, "Alors que les Syriens s'efforcent de reconstruire," csmonitor.com Les opérateurs ont répondu en structurant des forfaits autour de seuils de vidéo HD, incitant les abonnés à opter pour des offres plus onéreuses. Ce boom de la consommation renforce l'argumentaire d'investissement dans la 4G et pousse les décideurs à allouer du spectre supplémentaire dans la bande 1 800 MHz. Le trafic généré par les contenus encourage également des partenariats avec des fournisseurs OTT régionaux, ouvrant des flux de revenus de co-branding qui compensent partiellement la pression sur l'ARPU liée à la dévaluation monétaire indexée sur l'inflation. Dans l'ensemble, la demande accrue de vidéo ajoute 0,6 point de pourcentage au CAGR prévu pour le marché des Opérateurs de Réseau Mobile Télécom en Syrie.

Afflux de transferts de fonds de la diaspora stimulant les mises à niveau de smartphones

Les transferts de fonds, estimés à 9 % du PIB, sont directement investis dans l'achat de terminaux et de forfaits à forte consommation de données, protégeant une cohorte d'utilisateurs significative des chocs de revenus domestiques. Les familles qui privilégient la communication transfrontalière optent pour des appareils Android milieu de gamme et des allocations de données de niveau supérieur, renforçant les revenus unitaires des opérateurs. Ce phénomène soutient également la demande de compléments d'appels internationaux et de forfaits d'itinérance, deux des rares lignes de produits à forte marge dans le contexte des sanctions. De manière cruciale, les dépenses alimentées par les transferts de fonds sont géographiquement diversifiées, répartissant le trafic au-delà de Damas vers Alep, Lattaquié et Hama, ce qui soutient une stratégie plus large de mise à niveau des stations de base.

Projets de réhabilitation de la dorsale fibre soutenus par la Banque mondiale

La décision de la Banque mondiale en 2025 d'apurer les arriérés de 15 millions USD de la Syrie débloque des financements concessionnels pour la reconstruction de 1 500 km de fibre qui reliera les capitales des gouvernorats et augmentera la capacité de transport de 70 %. Une dorsale moderne réduit la latence, diminue les coûts des lignes louées et permet une expansion nationale de la 4G sans dépendance prohibitive aux liaisons micro-ondes. Des opportunités de location en gros émergent, permettant aux petits fournisseurs d'accès à Internet et aux agences humanitaires de s'appuyer sur la fibre des opérateurs, créant une couche de revenus secondaire. De manière importante, le financement multilatéral contourne certains obstacles liés aux sanctions, donnant aux opérateurs accès à des fournisseurs approuvés et à des crédits à long terme à des conditions favorables.

Analyse de l'Impact des Freins*

| Frein | (~)% d'Impact sur le CAGR Prévu | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sanctions américaines et européennes limitant les options de fournisseurs et les capitaux | -0.9% | National, affectant tous les opérateurs | Long terme (≥ 4 ans) |

| Coupures d'électricité chroniques entravant la qualité de service | -0.7% | National, particulièrement les zones rurales et affectées par les conflits | Moyen terme (2-4 ans) |

| Dépréciation monétaire érodant le pouvoir d'achat des consommateurs | -0.5% | National, centres urbains les plus touchés | Court terme (≤ 2 ans) |

| Interruptions liées à la sécurité et dommages aux réseaux dans les zones de conflit | -0.3% | Régions frontalières, territoires contestés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sanctions américaines et européennes limitant les options de fournisseurs et les capitaux

Le régime de contrôle des exportations bloque l'accès à la plupart des plateformes RAN et cœur de réseau occidentales, forçant le recours à un ensemble restreint de fournisseurs exemptés ou du marché secondaire. [3]Digital Medusa, "Sanctions et Internet," accessnow.org Les coûts d'approvisionnement augmentent d'environ 25 %, les délais de livraison s'allongent et les équipements multi-bandes prêts pour la 5G restent largement hors de portée. Le financement est tout aussi contraint ; les banques étrangères fuient le risque syrien, laissant les opérateurs dépendants du financement par flux de trésorerie et de prêts sporadiques liés à l'État. Les horizons de planification stratégique se raccourcissent, entraînant des mises à niveau réactives et fragmentées plutôt qu'une modernisation globale. Ce frein retranche près de 1 point de pourcentage du CAGR à long terme du marché des Opérateurs de Réseau Mobile Télécom en Syrie.

Coupures d'électricité chroniques entravant la qualité de service

La disponibilité du réseau électrique national avoisine 60 %, avec des poches rurales descendant en dessous de 40 %, obligeant les opérateurs de réseau mobile à déployer des groupes électrogènes diesel, des batteries et du solaire à petite échelle sur des milliers de sites. [4]Christian Science Monitor, "Alors que les Syriens s'efforcent de reconstruire," csmonitor.com Les dépenses opérationnelles de secours absorbent environ 10 % du chiffre d'affaires annuel, comprimant des marges déjà sous pression en raison de l'escalade des coûts liée à l'inflation. L'alimentation intermittente dégrade les taux de réussite des établissements d'appels et les vitesses de téléchargement, suscitant des plaintes d'abonnés et un désabonnement occasionnel vers les signaux d'itinérance turcs ou jordaniens dans les communautés frontalières. Jusqu'à ce que des réformes plus larges du réseau électrique se concrétisent, l'instabilité énergétique continuera de freiner la perception de la qualité de service et le potentiel de revenus du marché des Opérateurs de Réseau Mobile Télécom en Syrie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Segment 1

Les services vocaux représentaient 45,52 % de la taille du marché des Opérateurs de Réseau Mobile Télécom en Syrie en 2025, reflétant le caractère indispensable des appels de base dans un contexte de faibles revenus où les cycles de remplacement des terminaux s'étendent au-delà de trois ans. Bien que l'utilisation à la minute soit en baisse, les forfaits prépayés restent le point d'entrée de communication par défaut pour 80 % des abonnés, amortissant l'érosion des revenus. Les services de données et Internet, portés par le déploiement de la 4G, représentent désormais près d'un tiers du chiffre d'affaires total et affichent une croissance du trafic à un chiffre moyen trimestriellement. Les revenus de messagerie plafonnent à mesure que les utilisateurs se tournent vers les applications de messagerie OTT, mais le SMS conserve son importance pour l'authentification à deux facteurs et les alertes humanitaires.

Les autres services — valeur ajoutée, itinérance internationale et VPN d'entreprise — représentent le point positif, avec une prévision de croissance à un CAGR de 2,59 % et une part incrémentale du marché des Opérateurs de Réseau Mobile Télécom en Syrie d'ici 2031. Les opérateurs associent des minutes d'appels internationaux orientées diaspora à des micro-forfaits d'itinérance, récoltant des rendements premium auprès des familles séparées par les frontières. Pendant ce temps, les connexions IoT et M2M stagnent en dessous de 0,5 % de la base de cartes SIM, entravées par la numérisation limitée des entreprises et l'absence d'un plan de numérotation national pour les réseaux LPWAN. Néanmoins, des projets pilotes incrémentiels dans le comptage intelligent indiquent une opportunité naissante pour le secteur des Opérateurs de Réseau Mobile Télécom en Syrie une fois que les sanctions s'assoupliront et que la stabilité du réseau électrique s'améliorera.

Par Utilisateur Final : La Domination des Consommateurs Masque une Opportunité Entreprise

Les consommateurs représentaient 77,64 % de la part du marché des Opérateurs de Réseau Mobile Télécom en Syrie en 2025, soulignant la dépendance du secteur aux volumes prépayés de masse. Les niveaux élevés de pauvreté plafonnent l'ARPU à l'un des niveaux les plus bas de la région MENA, contraignant les opérateurs à privilégier l'efficacité du coût de service et les canaux de libre-service numérique pour protéger leurs marges. Néanmoins, des niches à haute valeur ajoutée existent : les ménages financés par des transferts de fonds achètent régulièrement des forfaits de données de 20 Go, et les segments de jeunes urbains génèrent des pics de trafic vidéo OTT aux heures de pointe du soir.

Les comptes entreprises, qui ne représentent que 22,36 % des revenus aujourd'hui, devraient connaître la croissance la plus rapide à un CAGR de 2,94 %, aidés par des projets de modernisation du secteur public financés par des organisations multilatérales et l'ONU. Les ministères adoptant l'e-procurement et la numérisation des douanes ont besoin de réseaux privés d'accès sécurisés, tandis que les ONG nécessitent des liaisons voix/données résilientes dans leurs bureaux de terrain. De tels contrats s'étendent généralement sur trois ans avec des accords de niveau de service qui commandent des marges supérieures de 6 à 8 points de pourcentage par rapport aux activités de détail. À mesure que les discussions sur l'allègement des sanctions progressent, l'IoT industriel et la télémétrie des champs pétroliers pourraient débloquer un pool de revenus encore plus important pour le secteur des Opérateurs de Réseau Mobile Télécom en Syrie au-delà de 2030.

Analyse Géographique

Les corridors contrôlés par le gouvernement englobant Damas, Alep et Homs captent plus de 65 % du trafic et la majeure partie des nouveaux investissements 4G, assurant un débit supérieur et élevant l'ARPU de 15 à 20 % par rapport à la moyenne nationale. La taille du marché des Opérateurs de Réseau Mobile Télécom en Syrie attribuée au seul cluster métropolitain de Damas est estimée à 148,6 millions USD, soutenue par une population urbaine de 6 millions d'habitants et une forte densité de points de vente. Les gouvernorats côtiers bénéficient de routes fibre relativement intactes via Tartous, mais les réseaux radio souffrent de pannes liées aux conditions météorologiques qui dégradent intermittent la qualité de service.

Les zones centrales et nord-est, autrefois zones de combat, affichent une couverture fragmentée ; les opérateurs s'appuient sur des liaisons micro-ondes là où les conduits de fibre restent minés ou pillés. Les fuites transfrontalières sont courantes : les opérateurs turcs itinèrent par inadvertance dans Idleb et Raqqa, créant une concurrence informelle qui force des promotions tarifaires locales. Les champs pétroliers de l'est représentent une enclave à ARPU élevé inexploitée, mais les risques sécuritaires et les frais de points de contrôle dissuadent les équipes de maintenance des tours.

Les hauts plateaux ruraux sont les plus en retard ; moins de 50 % des villages bénéficient de la 3G, sans parler de la 4G. La reconstruction de la dorsale financée par la Banque mondiale, dont la réception finale est prévue en 2028, devrait étendre les anneaux à haute capacité à Lattaquié, Deraa et Deir ez-Zor, réduisant la fracture numérique d'ici la fin de la décennie. En attendant, les sites à liaison satellite et les points d'accès Wi-Fi humanitaires financés par le Groupe de Télécommunications d'Urgence resteront des solutions de substitution vitales le long des corridors fragiles.

Paysage Concurrentiel

Syriatel détient une part d'abonnements estimée à 80 %, se traduisant par un contrôle quasi national de la distribution et une priorité sur les stocks des fournisseurs lors des pénuries induites par les sanctions. Son déploiement 4G agressif — 1 200 sites activés depuis mi-2023 — offre des avantages mesurables en termes de qualité de service qui justifient une prime tarifaire de 5 à 10 % dans les forfaits urbains. La discipline capitalistique est centrée sur le partage de tours, avec 42 % des nouveaux mâts co-localisés pour réduire les dépenses opérationnelles.

Wafa Telecom, titulaire de la troisième licence mobile attribuée en 2022, prépare un lancement progressif s'appuyant sur le financement de fournisseurs iraniens et des accords d'échange qui contournent les contrôles à l'exportation occidentaux. Le plan de mise sur le marché de ce nouvel entrant cible les ceintures péri-urbaines mal desservies avec une couverture intérieure profonde en 700 MHz et des minutes internationales groupées pour la diaspora. Un objectif de part de marché non négligeable de 10 % d'ici 2030 pourrait diluer la domination de Syriatel si le réaménagement du spectre s'accélère.

Au-delà du nombre d'abonnés, la différenciation stratégique pivote sur les contrats entreprises et les partenariats public-privé ruraux. Les opérateurs courtisent les ministères avec des services MPLS gérés et un accès cloud sécurisé, tandis que les stations de base sponsorisées par des organisations humanitaires débloquent des subventions qui couvrent les coûts de diesel dans les zones hors réseau. Les alliances avec les fournisseurs sont tout aussi cruciales ; les équipementiers chinois et iraniens proposent des conditions de paiement différé qui surpassent les alternatives européennes en paiement comptant, un avantage visible dans la récente hausse des petites cellules intérieures multi-bandes sur le marché des Opérateurs de Réseau Mobile Télécom en Syrie.

Leaders du Secteur des Opérateurs de Réseau Mobile Télécom en Syrie

Syriatel

MTN Syria

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Des groupes de télécommunications du Golfe ont participé à un appel d'offres concurrentiel pour le corridor national de fibre optique de la Syrie, signalant un regain d'appétit régional pour les participations dans les infrastructures.

- Décembre 2024 : Syriatel a dévoilé ses forfaits de données prépayés 2025, tarifés de 14 000 SYP pour 4 Go à 40 000 SYP pour 20 Go par mois, incluant le report nocturne et les portails de la fonction publique en accès gratuit.

Périmètre du Rapport sur le Marché des Opérateurs de Réseau Mobile Télécom en Syrie

| Services Vocaux |

| Services de Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres Services (Valeur Ajoutée, Itinérance et Services Internationaux, Services Entreprises et de Gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de Service | Services Vocaux |

| Services de Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres Services (Valeur Ajoutée, Itinérance et Services Internationaux, Services Entreprises et de Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateurs |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des Opérateurs de Réseau Mobile Télécom en Syrie ?

Le secteur est évalué à 385,92 millions USD en 2026 et devrait atteindre 437,34 millions USD d'ici 2031.

Quel segment est en tête par chiffre d'affaires ?

Les services vocaux restent les plus importants, représentant 45,52 % des revenus en 2025.

Quelle catégorie de services connaît la croissance la plus rapide ?

Les autres services, incluant la valeur ajoutée et l'itinérance, devraient afficher un CAGR de 2,59 % jusqu'en 2031.

Quel est le degré de concentration du contrôle des opérateurs ?

Syriatel contrôle environ 80 % des abonnements, conférant au marché un score de concentration élevé de 8.

Quels financements externes pourraient accélérer les mises à niveau du réseau ?

Les projets de réhabilitation de la dorsale fibre soutenus par la Banque mondiale offrent des capitaux concessionnels et un accès aux fournisseurs pour moderniser l'infrastructure nationale.

Les sanctions restent-elles le principal obstacle ?

Oui ; les restrictions américaines et européennes limitent les choix de fournisseurs et le financement, retranchant près de 1 point de pourcentage du CAGR à long terme.

Dernière mise à jour de la page le: