Taille et Part du Marché des MNO Télécom au Tchad

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

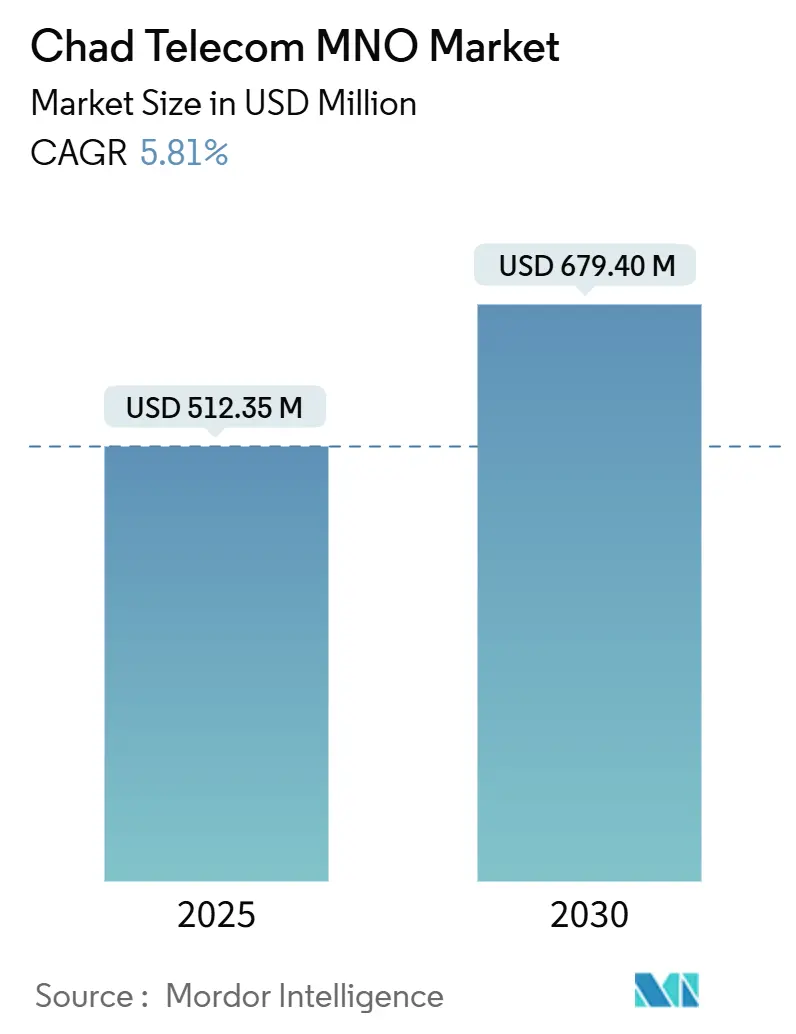

| Taille du Marché (2025) | 512.35 Millions de dollars américains |

| Taille du Marché (2030) | 679.40 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.81% CAGR |

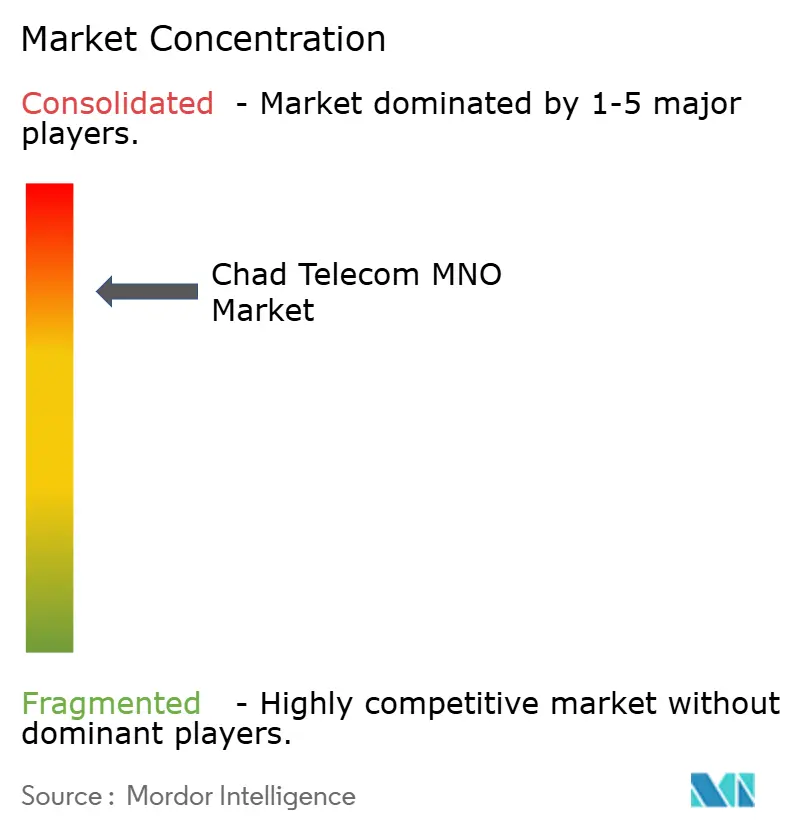

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des MNO Télécom au Tchad par Mordor Intelligence

La taille du marché des MNO Télécom au Tchad est estimée à 512,35 millions USD en 2025 et devrait atteindre 679,40 millions USD d'ici 2030, à un CAGR de 5,81 % durant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 13,93 millions d'abonnés en 2025 à 17,69 millions d'abonnés d'ici 2030, à un CAGR de 4,89 % durant la période de prévision (2025-2030).

L'adoption croissante des smartphones, l'expansion des écosystèmes de monnaie mobile et les investissements accrus dans la 4G orientent les revenus des lignes vocales de base vers des services de données à forte consommation de bande passante. Les projets d'infrastructure public-privé, notamment le Projet de Transformation Numérique financé par la Banque Mondiale, aident les opérateurs à combler les lacunes de couverture rurale malgré des pénuries persistantes d'énergie électrique. L'intensité concurrentielle reste modérée car Moov Africa Chad et Airtel Chad détiennent collectivement la majorité des abonnés, mais l'imminente entrée du haut débit par satellite et la cession planifiée de Sotel annoncent un terrain de jeu plus ouvert. Des taxes sectorielles étendues et des coupures épisodiques d'Internet freinent la croissance en réduisant le pouvoir d'achat des ménages et en affaiblissant la confiance des investisseurs, bien que les récentes baisses tarifaires et les allègements temporaires de droits d'accise témoignent d'un changement de politique en faveur de la stimulation du marché.

Principaux Enseignements du Rapport

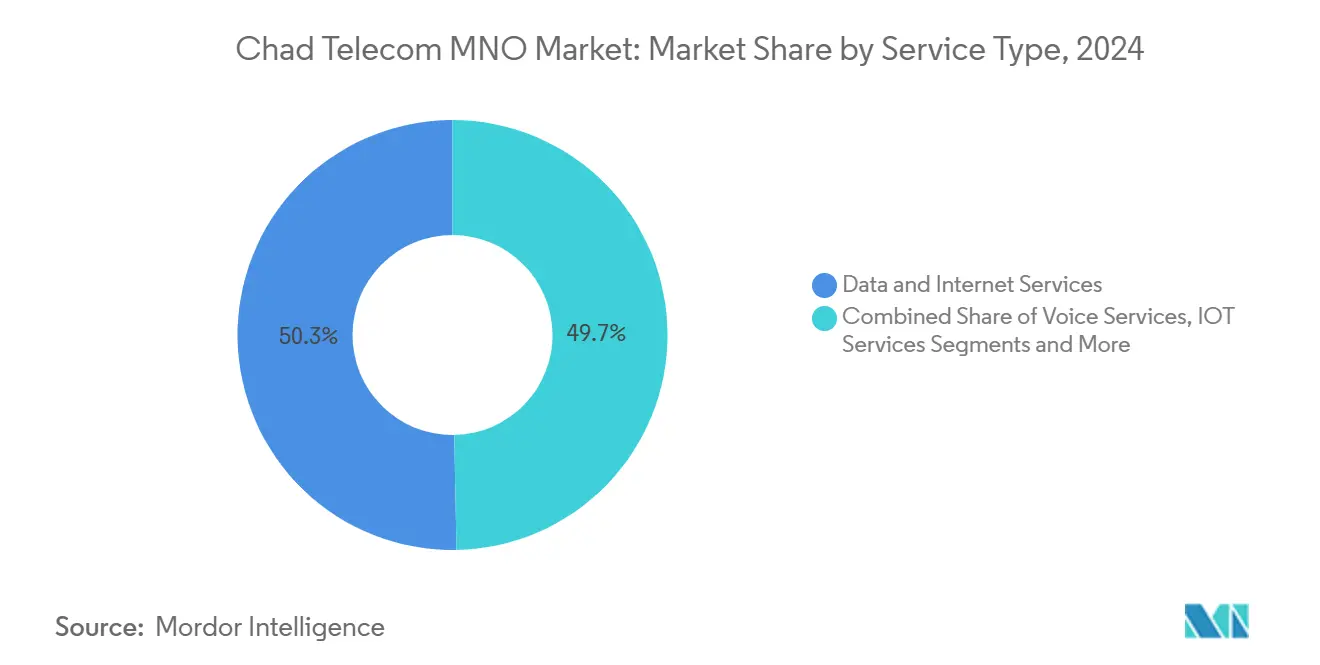

Par type de service, les services de données ont représenté 50,29 % de la part du marché télécom au Tchad en 2024 et devraient progresser à un CAGR de 5,86 % jusqu'en 2030.

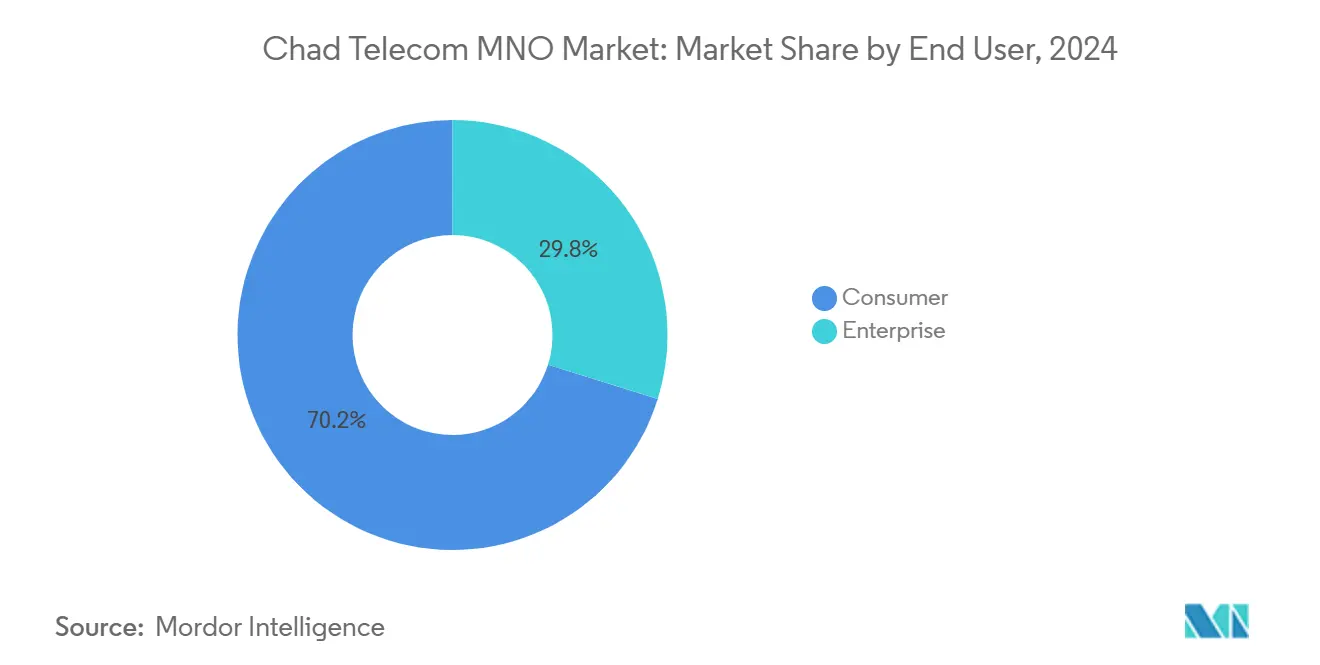

Par utilisateur final, les services aux consommateurs ont représenté 70,19 % de la taille du marché télécom au Tchad en 2024, tandis que le segment entreprises enregistre le CAGR prévisionnel le plus élevé à 6,15 % sur la période 2025-2030.

Tendances et Perspectives du Marché des MNO Télécom au Tchad

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur le CAGR Prévisionnel | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| CAPEX 4G agressif et 5G à venir par les opérateurs en place | +1.2% | National, focus initial sur N'Djamena et Moundou | Moyen terme (2-4 ans) |

| Hausse du trafic de données portée par la monnaie mobile | +0.9% | National, plus forte dans les corridors urbains denses | Court terme (≤2 ans) |

| Programmes de services numériques gouvernementaux dans le cadre du Plan National | +0.8% | À l'échelle nationale, ancrés dans les plateformes du secteur public | Long terme (≥4 ans) |

| Smartphones chinois moins chers élargissant la base adressable | +0.7% | Districts ruraux et périurbains | Court terme (≤2 ans) |

| Adoption de la vidéo OTT et de l'e-sport par les jeunes | +0.5% | Centres urbains et villes de second rang | Moyen terme (2-4 ans) |

| Nouveaux systèmes sous-marins réduisant les coûts de bande passante internationale | +0.6% | National, routes d'importation vers le réseau dorsal mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX 4G Agressif et 5G à Venir par les Opérateurs en Place

Les opérateurs régionaux ont augmenté leurs budgets de modernisation des réseaux, MTN Group à lui seul allouant 300 millions USD au Cameroun sur la période 2024-2026, un modèle de dépenses étendu aux opérations au Tchad.[1]Developing Telecoms, "MTN Cameroun va bénéficier d'un important coup de pouce en matière d'investissement," developingtelecoms.com Airtel a consacré plus de 20 millions USD à la construction de 202 sites 4G urbains depuis 2018, portant la couverture nationale 4G de 24 % à 36 %. Des largeurs de canal plus importantes et des mises à niveau de la dorsale en fibre optique réduisent la latence et font passer les vitesses moyennes de liaison descendante au-delà de 25 Mbps, permettant aux opérateurs de proposer des offres de données premium aux entreprises et aux jeunes à forte consommation. Les accords de partage d'équipements réduisent le CAPEX par site et accélèrent les déploiements ruraux, tandis que les essais 5G planifiés positionnent les opérateurs pour saisir les cas d'usage IoT émergents et à faible latence dès que le spectre sera disponible. À mesure que la couverture s'étend, les élasticités de pénétration génèrent de nouveaux abonnés et augmentent l'ARPU des données, se traduisant par une hausse de +1,2 % du CAGR prévisionnel.

Hausse du Trafic de Données Portée par la Monnaie Mobile

La base de clients africains d'Orange Money a dépassé 62 millions en 2024, et la politique de réduction du recours aux espèces au Tchad incite les ménages à transférer leurs paiements quotidiens vers des portefeuilles mobiles. La baisse de prix phare d'Airtel, passant de 12 000 FCFA à 1 500 FCFA par Go, a rendu l'accès permanent aux smartphones possible pour les utilisateurs à faibles revenus.[2]Orange, "L'Afrique et le Moyen-Orient montrent la voie pour la croissance d'Orange," developingtelecoms.com Chaque authentification de portefeuille, consultation de solde ou transaction par QR code consomme des données, créant une demande de paquets de base stable indépendante des pics de diffusion vidéo. Les commerçants qui adoptent les plateformes d'acceptation de portefeuilles élargissent les nœuds de transaction, normalisant davantage l'utilisation des données. Il en résulte un cercle vertueux dans lequel les objectifs d'inclusion financière stimulent directement l'adoption du haut débit, ajoutant +0,9 % au CAGR prévisionnel du marché télécom au Tchad.

Programmes de Services Numériques Gouvernementaux dans le Cadre du Plan National

Le Plan National de Développement oriente 22,25 milliards USD vers la transformation structurelle, le Projet de Transformation Numérique de la Banque Mondiale d'un montant de 92,2 millions USD affectant des fonds à des plateformes d'administration électronique qui desserviront 2 millions de citoyens. Les ministères doivent acquérir des liaisons sécurisées pour héberger les systèmes électroniques de fiscalité, de cadastre et d'identité, stimulant les contrats de connectivité d'entreprise qui augmentent les revenus B2B des opérateurs. Le mémorandum de Huawei avec le Tchad couvre la formation aux TIC et les pilotes de services cloud, signalant des pipelines de numérisation des entreprises à long terme. L'adoption précoce par le secteur public sert de preuve de concept qui incite les banques, les agro-industries et les détaillants à adopter des solutions cloud et IoT similaires, injectant +0,8 % supplémentaire dans la courbe de croissance.

Adoption de la Vidéo OTT et de l'E-Sport par les Jeunes

Avec un âge médian de 15,8 ans, le Tchad possède l'une des populations les plus jeunes au monde. TikTok seul a capté 1,68 million d'utilisateurs adultes début 2025. Cette cohorte exige une diffusion en haute résolution et des jeux multijoueurs sensibles à la latence, poussant les planificateurs de réseau à prioriser les augmentations de capacité à N'Djamena et Moundou. Les opérateurs proposent des passes de réseaux sociaux à tarification zéro et des données illimitées la nuit pour monétiser les habitudes de visionnage intensif, tandis que les créateurs de contenu localisent les vidéos courtes en français et en sara. La montée en puissance des tournois d'e-sport accroît la demande de connexions à faible gigue, renforçant l'impact du moteur à +0,5 %.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur le CAGR Prévisionnel | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Taxe sectorielle élevée sur les cartes SIM et les appareils | -0.8% | À l'échelle nationale, fort frein à l'adoption par les populations à faibles revenus | Court terme (≤2 ans) |

| Coupures fréquentes d'Internet lors de troubles politiques | -0.6% | Principalement dans les quartiers d'affaires urbains | Court terme (≤2 ans) |

| Réseau électrique limité forçant le recours à des tours alimentées au diesel | -0.5% | Zones nord et est reculées | Long terme (≥4 ans) |

| Manque de compétences en cybersécurité ralentissant l'adoption du FTTH | -0.3% | Clusters d'entreprises urbaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taxe Sectorielle Élevée sur les Cartes SIM et les Appareils

Malgré l'abrogation d'une taxe d'accise de 18 % sur les frais de service en 2020, les droits d'importation sur les téléphones et les taxes d'activation continuent de gonfler le coût effectif d'accès au marché télécom au Tchad.[3] Administration du Commerce International, "Tchad – Télécommunications," trade.gov Les consommateurs ruraux sensibles aux prix retardent le passage des téléphones à fonctionnalités partagés aux modèles Android d'entrée de gamme, ralentissant la croissance incrémentale des abonnés. Les opérateurs doivent absorber une partie de ces taxes par le biais de promotions, comprimant les marges et réduisant la capacité de réinvestissement. La charge fiscale élargit également l'écart de coût avec le Cameroun et le Soudan voisins, compliquant les propositions d'itinérance transfrontalière et compromettant les efforts d'harmonisation régionale.

Coupures Fréquentes d'Internet lors de Troubles Politiques

Des coupures nationales ordonnées lors d'incidents sécuritaires ont suspendu les services de données mobiles pendant des semaines cumulées en 2024, réduisant les revenus des opérateurs et érodant la confiance des PME dépendantes des systèmes cloud. Les interruptions récurrentes augmentent la prime de risque perçue par les investisseurs étrangers qui évaluent les projets de centres de données et de fintech. Les opérateurs ne peuvent ni prévoir ni se couvrir contre de tels décrets, entraînant une désorganisation opérationnelle et des pics de désabonnement qui pèsent sur la rentabilité en fin d'année. Chaque coupure allonge les délais de remboursement des actifs réseau, réduisant l'incitation à l'expansion 4G en zones rurales profondes et soustrayant 0,6 point de pourcentage au CAGR projeté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services de Données Transforment les Revenus

Les services de données ont contribué à hauteur de 50,29 % des revenus de 2024 au sein du marché télécom au Tchad et devraient progresser à 5,86 % jusqu'en 2030, tandis que la voix a conservé 40,06 % avec un rythme quasi identique de 5,85 %. La chute des coûts à 1 500 FCFA par Go a déclenché des effets d'élasticité, portant l'utilisation mensuelle moyenne des données au-delà de 3,4 Go. La résilience de la voix découle du fait qu'il y a moins d'une connexion fixe pour 100 habitants, faisant du mobile le réseau téléphonique national de facto. L'IoT ne capte encore que 4,79 % mais bénéficie de vents favorables liés aux pilotes de capteurs agricoles et aux déploiements planifiés de compteurs intelligents.

Les importations de smartphones provenant de fabricants basés à Shenzhen se vendent désormais en dessous de 22 000 FCFA, attirant les primo-utilisateurs en ligne. Les offres OTT correspondent aux goûts de contenu de la cohorte jeune, et la diffusion PayTV s'appuie sur la dorsale 4G améliorée. L'adoption de l'IoT devrait s'accélérer après que les opérateurs auront standardisé le micrologiciel NB-IoT sur les bandes LTE existantes. À mesure que chaque catégorie de service arrive à maturité, les opérateurs proposent en vente croisée du stockage cloud et de la cybersécurité, amplifiant la valeur vie par abonné et soutenant le basculement structurel vers des revenus centrés sur les données au sein du marché télécom au Tchad.

Par Utilisateur Final : La Dynamique des Entreprises Dépasse le Volume des Consommateurs

Les consommateurs ont encore généré 70,19 % du chiffre d'affaires de 2024 mais ont enregistré un CAGR plus modéré de 5,66 %, reflétant la sensibilité aux prix des ménages ruraux à faibles revenus. Les entreprises ont représenté 29,81 % des recettes mais s'accéléreront à 6,15 % jusqu'en 2030, les multinationales, les ONG et les ministères exigeant des liaisons garanties par des accords de niveau de service. Le programme de la Banque Mondiale cible 40 000 stagiaires en compétences numériques, élargissant le vivier de talents d'entreprise dépendant du haut débit à haute disponibilité.

L'ARPU des entreprises dépasse celui du grand public de plus de 4 fois grâce aux couches à valeur ajoutée couvrant le MPLS, le peering cloud et la sécurité gérée. Les opérateurs proposent Microsoft 365 et les avant-postes AWS, captant une part croissante des budgets TIC. À mesure que les contractants pétroliers numérisent la télémétrie des actifs et que les banques déploient des applications mobiles pilotées par API, les segments entreprises s'approfondiront, augmentant la part globale des revenus générés par les entreprises dans le marché télécom au Tchad.

Analyse Géographique

Les corridors urbains menés par N'Djamena, Moundou et Sarh ont généré plus de 62 % des revenus du marché télécom au Tchad en 2024, soutenus par une densité 4G moyenne de 15 sites macro pour 10 000 habitants. Les préfectures rurales de la ceinture sahélienne accusent un retard tant en matière de couverture que d'utilisation, mais elles abritent le plus grand bloc de population non connectée de 4,5 millions de personnes ciblées par le Projet de Transformation Numérique. Les opérateurs privilégient les routes de fibre le long des axes routiers qui acheminent le trafic vers les stations d'atterrissage sous-marines au Cameroun, réduisant les coûts de transit international jusqu'à 40 %.

Les villes de second rang telles qu'Abéché et Bongor sont les prochaines dans la hiérarchie de déploiement car chacune accueille des administrations provinciales qui transfèrent le traitement de la paie en ligne. Des systèmes d'alimentation hybrides solaires sont en cours d'expérimentation pour réduire les dépenses en diesel de 35 %, améliorant l'économie d'exploitation des cellules hors réseau. Le régime de subventions au haut débit rural de la Banque Mondiale finance la co-localisation d'infrastructures passives, encourageant les deux opérateurs en place à couvrir les zones peu peuplées sans duplication des tours.

Les préfectures du Tibesti et du Borkou au nord restent des zones sans couverture car la logistique sécuritaire complique la maintenance des sites. Les faisceaux en orbite basse de Starlink pourraient acheminer le trafic depuis de nouveaux hubs VSAT, permettant aux opérateurs de fournir des superpositions de voix par satellite jusqu'à ce que les anneaux micro-ondes s'étendent vers le nord. Sur la période 2026-2028, la répartition géographique devrait s'équilibrer à mesure que la pénétration rurale augmente en réponse à la baisse des coûts des smartphones et aux programmes de transferts monétaires crédités via des portefeuilles mobiles, élargissant la base de clientèle nationale du marché télécom au Tchad.

Paysage Concurrentiel

Moov Africa Chad a clôturé 2024 avec 53 % de part d'abonnés, tandis qu'Airtel Chad détenait 47 %, établissant un duopole étroitement contrôlé sur le marché télécom au Tchad. Les deux exploitent des économies d'échelle pour négocier les prix des fournisseurs et les baux de co-implantation, mais la différenciation repose sur les scores d'expérience réseau plutôt que sur les tarifs. Le lancement précoce de la 4G par Airtel a capté les jeunes à forte consommation dans la capitale, incitant Moov à accélérer les déploiements LTE à 1 800 MHz.

Salam Mobile, filiale de Sotel appartenant à l'État, a obtenu des blocs de spectre et prépare un lancement commercial en 2026 qui pourrait proposer des offres de données d'entrée de gamme à des prix inférieurs à ceux des opérateurs en place. Le plan du gouvernement de vendre 60 % de Sotel devrait attirer un investisseur stratégique disposant de liquidités pour un déploiement rapide du réseau et potentiellement des offres combinées satellite-fibre. L'attribution de licence à Starlink lui confère la première franchise de concurrent non terrestre, visant initialement les ONG, les camps miniers et les ménages à fort ARPU au-delà des corridors fibre.

Les alliances stratégiques façonnent les arsenaux concurrentiels. Airtel s'associe à Huawei pour le cœur de réseau cloud et à Mastercard pour l'interopérabilité des portefeuilles, tandis que Moov intègre les rails Orange Money pour renforcer la fidélisation fintech. Les deux opérateurs en place font pression pour de nouveaux allègements fiscaux et des réformes du droit de passage afin de réduire le capex. Les flux de trésorerie consolidés financent la densification 4G en cours et les cellules 5G non autonomes en phase d'essai, soulignant le leadership technologique comme principal atout sur le marché télécom au Tchad.

Leaders du Secteur des MNO Télécom au Tchad

Airtel Chad

Moov Africa Chad

Salam Mobile (Sotel)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Airtel a mis à niveau 30 sites 3G ruraux vers la 4G en utilisant des unités radio alimentées à l'énergie solaire.

- Décembre 2024 : MTN Group a réservé 300 millions USD sur trois ans pour les mises à niveau du réseau en Afrique Centrale.

- Novembre 2024 : Starlink a obtenu l'autorisation finale de fréquences pour lancer le haut débit par satellite au Tchad.

Périmètre du Rapport sur le Marché des MNO Télécom au Tchad

| Services Vocaux |

| Services de Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres Services (VAS, Services d'Itinérance et Internationaux, Services aux Entreprises et de Gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de Service | Services Vocaux |

| Services de Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres Services (VAS, Services d'Itinérance et Internationaux, Services aux Entreprises et de Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateurs |

Questions Clés Traitées dans le Rapport

Quelle catégorie de service génère le plus de revenus ?

Les services de données sont en tête avec une part de revenus de 50,29 % en 2024 et maintiennent la croissance la plus rapide à un CAGR de 5,86 % jusqu'en 2030.

Qui sont les principaux opérateurs ?

Moov Africa Chad et Airtel Chad détiennent conjointement l'ensemble du segment mobile, Salam Mobile préparant son entrée sur le marché et Starlink entrant dans le haut débit par satellite en 2025.

Quelles sont les perspectives de croissance pour la connectivité des entreprises ?

Les revenus des entreprises devraient croître à un CAGR de 6,15 %, dépassant les gains des consommateurs à mesure que la numérisation du secteur public stimule la demande de réseaux d'entreprise.

Comment le haut débit par satellite influencera-t-il le marché ?

Le lancement de Starlink en 2025 fournira des liaisons à haut débit aux régions mal desservies, améliorant la couverture rurale et exerçant une nouvelle pression concurrentielle sur les opérateurs terrestres.

Dernière mise à jour de la page le: