Taille et Part du Marché des MNO Télécom en Libye

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

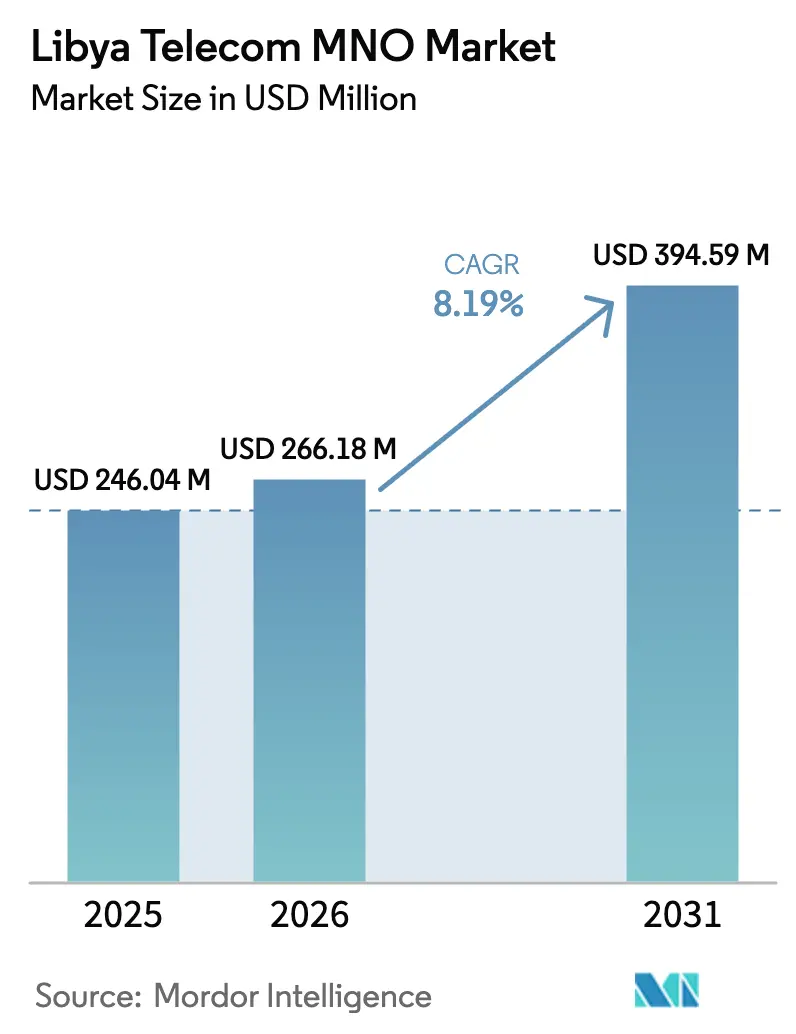

| Taille du marché de l'année de base (2025) | 246.04 Millions de dollars américains |

| Taille du Marché (2026) | 266.18 Millions de dollars américains |

| Taille du Marché (2031) | 394.59 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.19% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des MNO Télécom en Libye par Mordor Intelligence

La taille du marché des MNO Télécom en Libye en 2026 est estimée à 266,18 millions USD, en hausse par rapport à la valeur de 2025 de 246,04 millions USD, avec des projections pour 2031 montrant 394,59 millions USD, croissant à un CAGR de 8,19 % sur la période 2026-2031.

La dynamique du marché est portée par la croissance rapide de la couverture 4G, la numérisation des entreprises dans les secteurs pétrolier et public, ainsi que les atterrissages continus de câbles sous-marins qui augmentent la bande passante internationale. Un taux de pénétration mobile élevé de 179,1 % et une utilisation d'Internet atteignant 89 % de la population maintiennent une demande de base résiliente même lorsque les conditions macroéconomiques fluctuent. L'adoption croissante des smartphones, une clientèle à prédominance prépayée et les services électroniques gouvernementaux approfondissent ensemble la consommation de données, tandis que la transition imminente vers la 5G incite à de nouvelles allocations de capital pour les infrastructures radio et de transport par fibre optique. La différenciation concurrentielle repose sur la fiabilité des services lors des coupures de courant chroniques, la rareté des devises étrangères et les poches d'insécurité régionales qui compliquent le déploiement des tours. Les améliorations de la connectivité sous-marine et les programmes numériques soutenus par l'Union européenne soulignent davantage la position stratégique de la Libye en tant que nœud de transit nord-africain.

Points Clés du Rapport

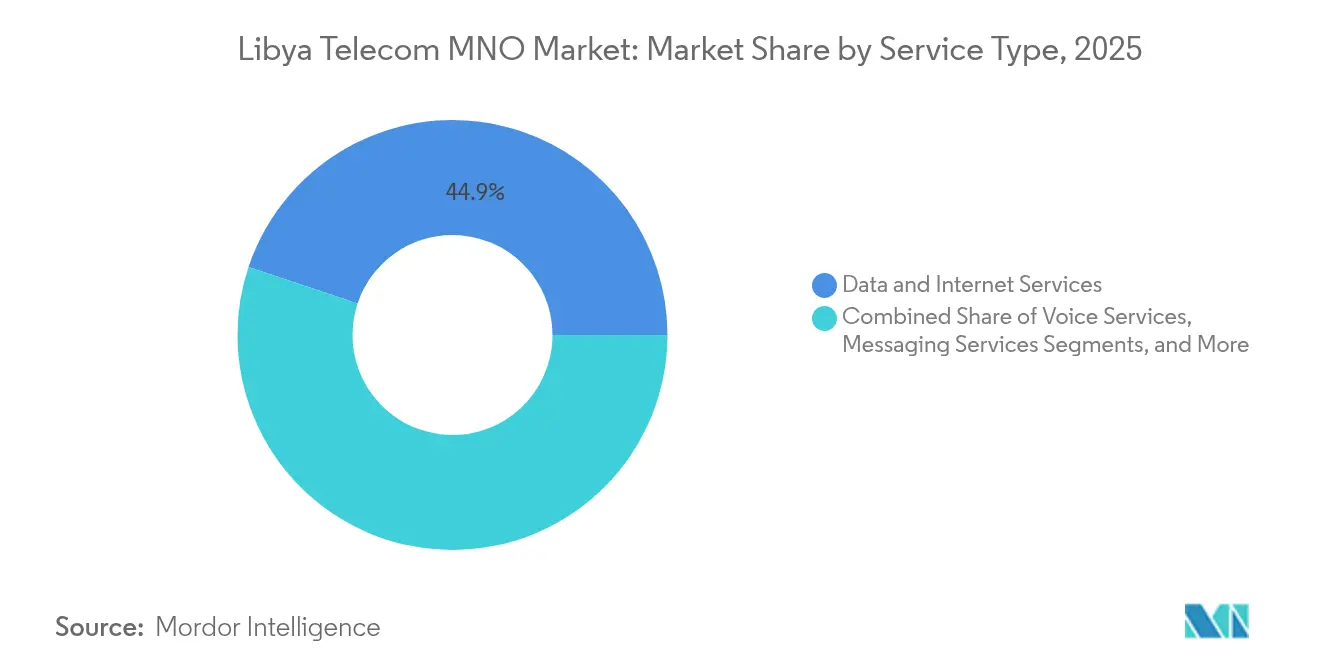

- Par type de service, les services de données et Internet détenaient 44,88 % de la part du marché des MNO Télécom en Libye en 2025, tandis que les services OTT et PayTV devraient enregistrer le CAGR le plus rapide de 8,41 % jusqu'en 2031.

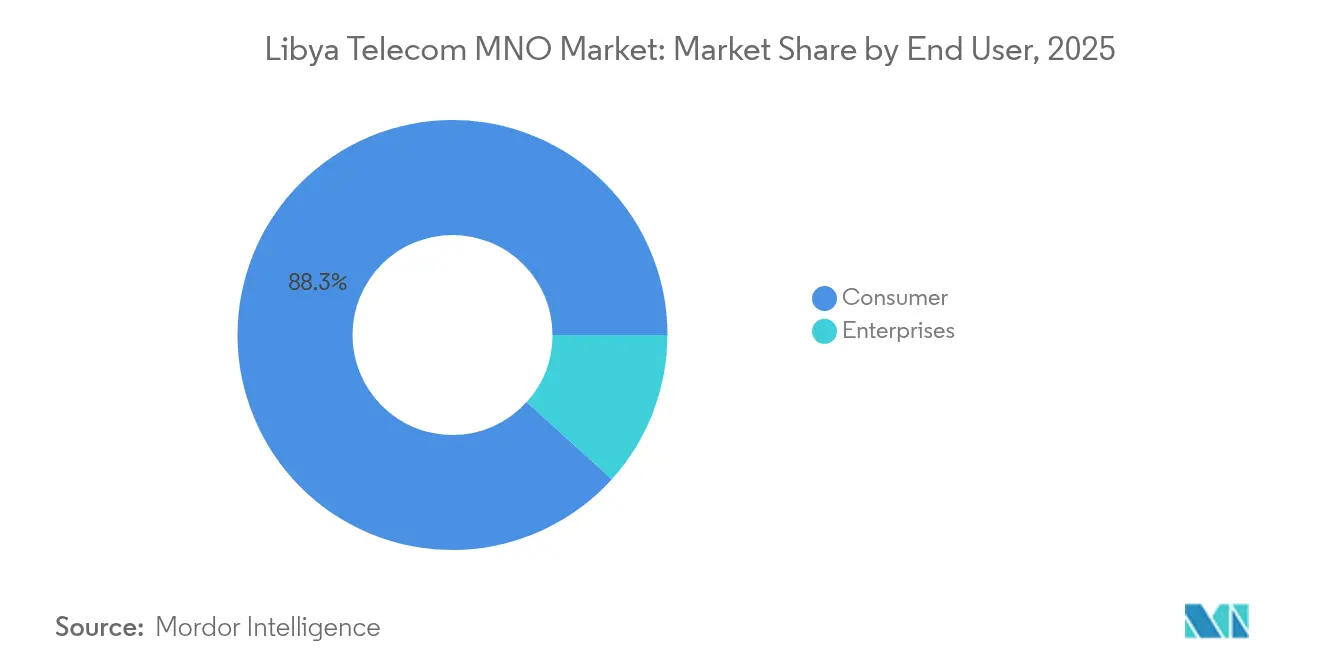

- Par utilisateur final, les consommateurs représentaient 88,29 % de la taille du marché des MNO Télécom en Libye en 2025, et les entreprises devraient croître à un CAGR de 9,09 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des MNO Télécom en Libye

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déploiement rapide du transport par fibre optique à Tripoli et Benghazi | +1.2% | Zones métropolitaines de Tripoli et Benghazi | Moyen terme (2-4 ans) |

| Expansion agressive du réseau 4G/4.5G par Libyana et Al Madar | +1.8% | National, avec priorité dans les grandes villes | Court terme (≤ 2 ans) |

| Impulsion des services électroniques gouvernementaux stimulant la consommation de données | +1.5% | National, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Les applications de transfert de fonds de la diaspora catalysent la monnaie mobile | +0.9% | National, avec une adoption plus élevée dans les zones rurales | Long terme (≥ 4 ans) |

| Hausse des liens IoT sur les sites distants pétroliers et gaziers étrangers après le pacte de sécurité de 2024 | +1.1% | Régions de production pétrolière et gazière | Court terme (≤ 2 ans) |

| Atterrissages de câbles sous-marins faisant de la Libye un hub de transit nord-africain | +0.7% | Régions côtières avec connectivité internationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide du transport par fibre optique à Tripoli et Benghazi

Les goulots d'étranglement du haut débit qui limitaient autrefois les vitesses 4G s'atténuent à mesure que Libya Telecom and Technology accélère le déploiement de la fibre urbaine vers des projets tels que Bab Tarabulus. L'accent mis sur Tripoli et Benghazi est important car ces deux villes accueillent environ 40 % des résidents et génèrent une part disproportionnée du trafic réseau. [1]Sami Zaptia, « LTT to Provide High-Speed Fibre-Optic Network to LIDCO's Bab Tarabulus Project », Libya Herald, LIBYAHERALD.COM Une capacité de transport plus élevée permet aux opérateurs d'augmenter le revenu moyen par utilisateur grâce à la vidéo HD, aux applications cloud et aux contrats VPN d'entreprise. La présence de la fibre équipe également les réseaux pour l'architecture à cellules denses de la 5G, protégeant la valeur des actifs à long terme. Les opérateurs disposant d'empreintes de fibre métropolitaine plus importantes obtiennent un avantage qualitatif mesurable qui contribue à contenir le taux de désabonnement parmi les abonnés aux données premium.

Expansion agressive du réseau 4G/4.5G par Libyana et Al Madar

Les deux opérateurs de réseau mobile étendent les sites LTE au-delà des noyaux côtiers vers les villes secondaires, comblant les lacunes de couverture héritées du sous-investissement de l'ère des conflits. [2]« لمحة عن المدار الجديد », Al Madar Al Jadid, ALMADAR.LY La forte disponibilité de la 4G soutient le mode de navigation mobile-first de la Libye, où 63 % des sessions web proviennent de terminaux mobiles. Les déploiements mettent désormais l'accent sur la capacité plutôt que sur la couverture pure, avec l'agrégation de porteuses et le réaménagement de la bande 2100 MHz qui préparent le spectre pour les prochains pilotes 5G. Des forfaits de données plus rapides ouvrent la voie à des services à valeur ajoutée tels que la monnaie mobile, la télémétrie IoT et la VoLTE haute définition, permettant aux opérateurs de diversifier leurs sources de revenus. La course à la qualité LTE amplifie également les discussions sur le partage de tours, car les régions difficiles nécessitent une mutualisation des coûts pour atteindre le seuil de rentabilité commercial.

Impulsion des services électroniques gouvernementaux stimulant la consommation de données

Une subvention de l'Union européenne de 5 millions EUR finance des portails d'identité numérique, des licences en ligne et la carte d'innovation du Libyan Digital Lab. [3]Abdo M., « Libyan Digital Lab Launches Innovations Map to Foster Nationwide Digital Transformation », Libya Update, LIBYAUPDATE.COM Les citoyens s'appuient désormais sur les smartphones pour obtenir des relevés officiels et payer des frais municipaux, transformant les tâches administratives en moteurs persistants de trafic de données. Les portails du secteur public renforcent la pertinence du haut débit fiable dans les districts éloignés où les bureaux physiques sont rares, incitant les ménages à opter pour des forfaits de données plus importants. Les décideurs politiques publient également des normes minimales de haut débit pour l'accès aux services électroniques gouvernementaux, imposant indirectement des mises à niveau de la qualité du réseau aux opérateurs désireux de remporter des contrats publics. À mesure que les services publics numériques arrivent à maturité, ils génèrent des ensembles de données et des exigences en matière de cybersécurité qui ouvrent de nouveaux flux de revenus de connectivité pour les entreprises.

Les applications de transfert de fonds de la diaspora catalysent la monnaie mobile

La vaste communauté expatriée de Libye transférait historiquement des fonds par des canaux hawala informels. Des fournisseurs de portefeuilles mobiles tels que MIZA numérisent désormais ces flux, offrant des frais réduits et des alertes de transaction en temps réel. Chaque transfert de fonds génère des sessions de données pour l'expéditeur et le destinataire, tout en renforçant la fidélité à l'écosystème de portefeuille d'un seul opérateur. L'adoption réussie du portefeuille engendre des fonctionnalités complémentaires de micro-crédit, de paiements QR marchands et de règlement de factures qui élargissent les revenus hors voix. Les ménages ruraux bénéficient particulièrement de la monnaie mobile car la densité des agences bancaires reste faible en dehors des corridors côtiers, faisant des réseaux de téléphonie l'épine dorsale par défaut des services financiers.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les coupures de courant chroniques perturbent le temps de fonctionnement des BTS | -1.4% | National, avec un impact sévère dans les régions du sud | Court terme (≤ 2 ans) |

| La rareté des devises étrangères fait grimper les dépenses d'investissement et les cycles de paiement des fournisseurs | -1.1% | National, affectant tous les opérateurs | Moyen terme (2-4 ans) |

| Des milices fragmentées taxant par intermittence les routes de fibre optique | -0.8% | Régions du sud et zones éloignées | Court terme (≤ 2 ans) |

| Plafonds d'ARPU bas en raison de la forte prédominance du prépayé | -0.6% | National, avec des variations urbaines-rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les coupures de courant chroniques perturbent le temps de fonctionnement des BTS

L'instabilité du réseau électrique oblige à recourir à des générateurs diesel sur les sites cellulaires, ce qui peut doubler les coûts d'exploitation et réduire la durée de vie du matériel. Des pannes répétées compromettent la qualité du réseau, provoquant des pics dans les taux d'appels interrompus et la latence des données qui frustrent les abonnés. Les quartiers urbains rétablissent souvent l'électricité en quelques heures, mais les zones méridionales peu peuplées subissent des coupures prolongées, creusant le fossé numérique. [4]Logistics Cluster, « Libya – 3.4 Telecommunications », LOGCLUSTER.ORG Les opérateurs allouent les batteries disponibles aux zones à forte densité de revenus, reportant les mises à niveau rurales et limitant les solutions potentielles pour les entreprises des secteurs minier et agricole. Les problèmes chroniques d'alimentation électrique ralentissent également les déploiements 5G, car les radios de nouvelle génération exigent des tolérances d'alimentation plus strictes et des commutateurs de transport plus importants.

La rareté des devises étrangères fait grimper les dépenses d'investissement et les cycles de paiement des fournisseurs

Après la dévaluation monétaire de 2021, les opérateurs ont connu des hausses soudaines des coûts d'importation pour les radios, les modules optiques et les logiciels de facturation, allongeant les délais des projets. Les retards se répercutent sur les feuilles de route d'expansion du réseau, risquant des pénalités liées aux licences de spectre. Les créances fournisseurs prolongées poussent les fournisseurs à exiger des avances plus importantes, aggravant les tensions de trésorerie. L'incertitude concernant l'allocation des devises étrangères par la banque centrale incite les opérateurs à privilégier la densification à retour rapide plutôt que les déploiements de fibre à long terme, ce qui pourrait contraindre la capacité à long terme. Des factures d'importation élevées font également monter les prix des terminaux, freinant les mises à niveau de smartphones qui alimentent l'adoption des données premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services de Données Transforment les Revenus

Les services de données et Internet ont capté 44,88 % des revenus du marché des MNO Télécom en Libye en 2025, portés par l'accès LTE omniprésent, une base de jeunes centrée sur les réseaux sociaux et des initiatives de transport par fibre optique. Les services OTT et PayTV sont en passe d'atteindre un CAGR de 8,41 %, faisant pivoter la composition des services vers des bibliothèques vidéo à la demande et des bouquets de sports en direct qui exploitent la bande passante des câbles sous-marins. La contribution de la voix s'érode mais reste pertinente pour les groupes ruraux encore attirés par les terminaux 2G. Les revenus de la messagerie chutent à mesure que WhatsApp et Telegram s'imposent, mais le trafic IoT augmente dans la télémétrie des champs pétroliers, où les grands groupes énergétiques étrangers exigent des liaisons SCADA avec une latence inférieure à la seconde. En conséquence, les opérateurs regroupent des VPN industriels basés sur SIM avec des tableaux de bord cloud, augmentant la marge par connexion. La croissance de la vidéo OTT persuade également les opérateurs de revendre la capacité des réseaux de diffusion de contenu, intégrant la Libye dans les hiérarchies de cache régionales.

La pénétration croissante des smartphones amplifie les volumes de forfaits de données, notamment après que les fabricants de terminaux ont lancé des interfaces utilisateur localisées en arabe à des prix inférieurs à 60 USD. La taille du marché des MNO Télécom en Libye pour les forfaits de données devrait dépasser la croissance globale du chiffre d'affaires à mesure que l'utilisation dépasse 12 Go par abonné et par mois d'ici 2030. Les opérateurs ciblant l'engagement de la diaspora co-brandent des offres de streaming avec des maisons de médias nord-africaines, favorisant des partenariats de contenu régionaux. Simultanément, l'adoption croissante de la PayTV exerce une pression sur les plafonds de bande passante, incitant les opérateurs à proposer la fibre jusqu'au domicile là où la sécurité des travaux civils permet le terrassement. Cette synergie entre le mobile et le fixe positionne les opérateurs convergents pour capter des chaînes de valeur de contenu de bout en bout.

Par Utilisateur Final : La Croissance des Entreprises Accélère la Transformation Numérique

Les comptes consommateurs représentaient 88,29 % des revenus de 2025, ancrés dans des forfaits prépayés et des packs de données pour les réseaux sociaux qui soulignent la fidélité du marché des MNO Télécom en Libye. La rétention repose sur l'agilité tarifaire et la disponibilité du réseau plutôt que sur des portefeuilles de services étendus. Pourtant, les entreprises promettent une valeur future disproportionnée, avec un CAGR prévu de 9,09 % lié à l'IoT dans le secteur pétrolier, aux migrations vers le cloud gouvernemental et aux vitrines de commerce électronique des PME. L'expansion du segment s'aligne sur les projections de la Banque mondiale d'une croissance du PIB hors pétrole de 12,3 % en 2025.

Les compagnies pétrolières internationales qui relancent des projets en amont exigent désormais des anneaux micro-ondes dédiés, une redondance satellitaire et des dorsales MPLS pour les camps éloignés, augmentant la taille moyenne des contrats. Les organismes du secteur public qui numérisent les licences lancent des appels d'offres pour des LAN gérés incluant la surveillance de la cybersécurité, ouvrant des flux de revenus récurrents à haute marge. Les entreprises exigent également des liaisons transfrontalières vers des centres de données européens ; les opérateurs exploitent de nouvelles voies sous-marines comme Medusa pour vendre des SLA à latence garantie. Collectivement, ces facteurs font croître la part des entreprises dans le marché des MNO Télécom en Libye tout en isolant les revenus contre la volatilité des prix du prépayé.

Analyse Géographique

Les districts côtiers constituent le cœur des revenus, Tripoli et Benghazi accueillant les plus denses concentrations d'utilisateurs LTE et de boucles de fibre, contribuant à plus de la moitié du marché des MNO Télécom en Libye. La couverture mobile nationale atteint environ 90 %, mais des disparités de qualité apparaissent dès que les réseaux traversent le Sahara peu peuplé, où le transport radio dépend de liaisons micro-ondes vulnérables aux points de contrôle des milices. Dans les zones urbaines, la consommation de données par habitant dépasse déjà 14 Go par mois, un chiffre qui devrait doubler une fois que les petites cellules 5G couvriront les zones commerciales.

Le littoral méditerranéen stratégique nourrit les ambitions d'agir en tant que hub de trafic régional. Le système Medusa de 8 760 km, dont l'atterrissage est prévu en 2026 avec une capacité de conception de 20 Tbps, interconnectera la Libye avec l'Espagne, la France et l'Égypte, réduisant les coûts IP de gros et positionnant les opérateurs pour revendre le transit vers les marchés sahéliens enclavés. Une deuxième vague de câbles internationaux, comme le Projet Waterworth de Meta, est à l'étude, ce qui pourrait favoriser des clusters de colocalisation de centres de données dans les ports de Misrata, transformant l'économie du marché des MNO Télécom en Libye en ajoutant des points de peering neutres.

Les provinces du sud restent mal desservies car les coupures de courant chroniques et les frais de sécurité font grimper les OPEX des tours de plus de 30 %. Les opérateurs expérimentent l'alimentation hybride solaire et l'agrégation VSAT pour élargir les empreintes rurales, mais les seuils de rentabilité restent élevés en raison de la faible densité des ménages. Malgré les obstacles, les projets de couverture rurale bénéficient d'un financement multilatéral destiné à l'inclusion économique, suggérant un rétrécissement progressif du fossé numérique d'ici 2030. À mesure que la connectivité évolue, l'agriculture et le tourisme dans la région du Fezzan acquièrent la bande passante nécessaire aux relevés par drone et aux réservations en ligne, ouvrant de nouvelles poches de revenus locaux.

Paysage Concurrentiel

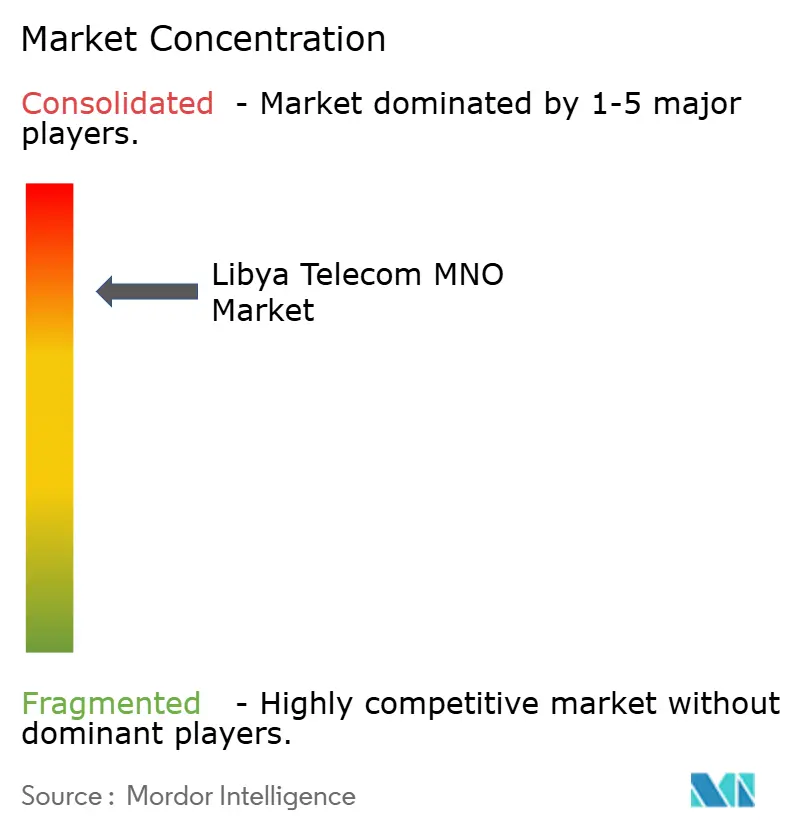

La structure de duopole confère un pouvoir de négociation modéré à Libyana Mobile Phone et Al Madar Al Jadid, qui servent ensemble 8,5 millions de SIM et environ 98 % des lignes mobiles. Libyana est en tête avec 60 % de part d'abonnés, s'appuyant sur des déploiements LTE antérieurs et la notoriété de la marque. Al Madar contre-attaque en signant des accords exclusifs avec Vox Solutions pour le filtrage du trafic A2P international, améliorant l'intégrité de la messagerie pour les banques et les acteurs OTT. Les deux opérateurs intensifient leurs investissements réseau dans les corridors urbains tout en co-louant des sites en toiture dans les villes secondaires pour réduire les coûts logistiques partagés.

Le haut débit fixe reste fragmenté ; Libya Telecom and Technology domine le DSL et la fibre mais fait face à la concurrence de plus de 25 fournisseurs d'accès Internet agréés. L'espace fixe ne représente néanmoins qu'une fraction à un chiffre de la taille du marché des MNO Télécom en Libye en raison de la limitation du cuivre en dernier kilomètre et de la forte sensibilité des consommateurs aux prix. À mesure que les réseaux mobiles passent à la LTE-Advanced Pro, le haut débit sans fil cannibalise de plus en plus le xDSL, encourageant LTT à former des collaborations MVNO pour fidéliser les abonnés au haut débit.

La différenciation concurrentielle future devrait pivoter sur les services de périphérie cloud, où l'hébergement à faible latence d'applications de réseaux sociaux en arabe pourrait attirer des audiences régionales et diversifier les revenus au-delà de la connectivité classique.

Leaders du Secteur des MNO Télécom en Libye

Libyana Mobile Phone

Almadar Aljadid

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Sparkle a renforcé son partenariat avec Al-Bawaba pour améliorer les offres de services aux entreprises en Libye, élargissant les capacités de télécommunications d'entreprise et les options de connectivité internationale.

- Août 2024 : VOX Solutions est devenu la passerelle exclusive pour la livraison internationale de SMS A2P et de voix vers le réseau d'Al Madar Al Jadid, renforçant les capacités de sécurité et de prévention de la fraude pour les communications internationales.

- Mars 2024 : Le Libyan Digital Lab a lancé une carte d'innovations pour favoriser la transformation numérique à l'échelle nationale, créant une nouvelle demande pour les services de télécommunications et la connectivité des données dans les secteurs gouvernemental et privé.

Périmètre du Rapport sur le Marché des MNO Télécom en Libye

| Services Vocaux |

| Services de Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres Services (VAS, Services d'Itinérance et Internationaux, Services aux Entreprises et de Gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de Service | Services Vocaux |

| Services de Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres Services (VAS, Services d'Itinérance et Internationaux, Services aux Entreprises et de Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateurs |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des MNO Télécom en Libye en 2026 ?

La taille du marché des MNO Télécom en Libye s'élève à 266,18 millions USD en 2026 et devrait atteindre 394,59 millions USD d'ici 2031.

Quel est le taux de croissance prévu pour le secteur des télécommunications en Libye jusqu'en 2031 ?

Le chiffre d'affaires agrégé devrait augmenter à un CAGR de 8,19 % sur la période de prévision (2026-2031).

Quel type de service génère actuellement le plus de revenus ?

Les services de données et Internet détiennent 44,88 % des revenus de 2025, reflétant les habitudes d'utilisation mobile-first de la Libye.

Quels sont les principaux opérateurs de télécommunications en Libye ?

Libyana Mobile Phone détient environ 60 % de la part d'abonnés, tandis qu'Al Madar Al Jadid dessert la plupart des lignes restantes.

Comment les câbles sous-marins influenceront-ils la connectivité libyenne ?

Le système Medusa, dont l'atterrissage est prévu en 2026, ajoutera une capacité de conception de 20 Tbps, réduira les coûts IP de gros et positionnera la Libye comme un hub de trafic méditerranéen.

Pourquoi la demande de télécommunications des entreprises s'accélère-t-elle ?

L'IoT dans les champs pétroliers, les projets cloud gouvernementaux et le commerce numérique des PME font croître les revenus des entreprises, projetés à un CAGR de 9,09 % jusqu'en 2031.

Dernière mise à jour de la page le: