Taille et part de marché de la gestion des installations en Suisse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

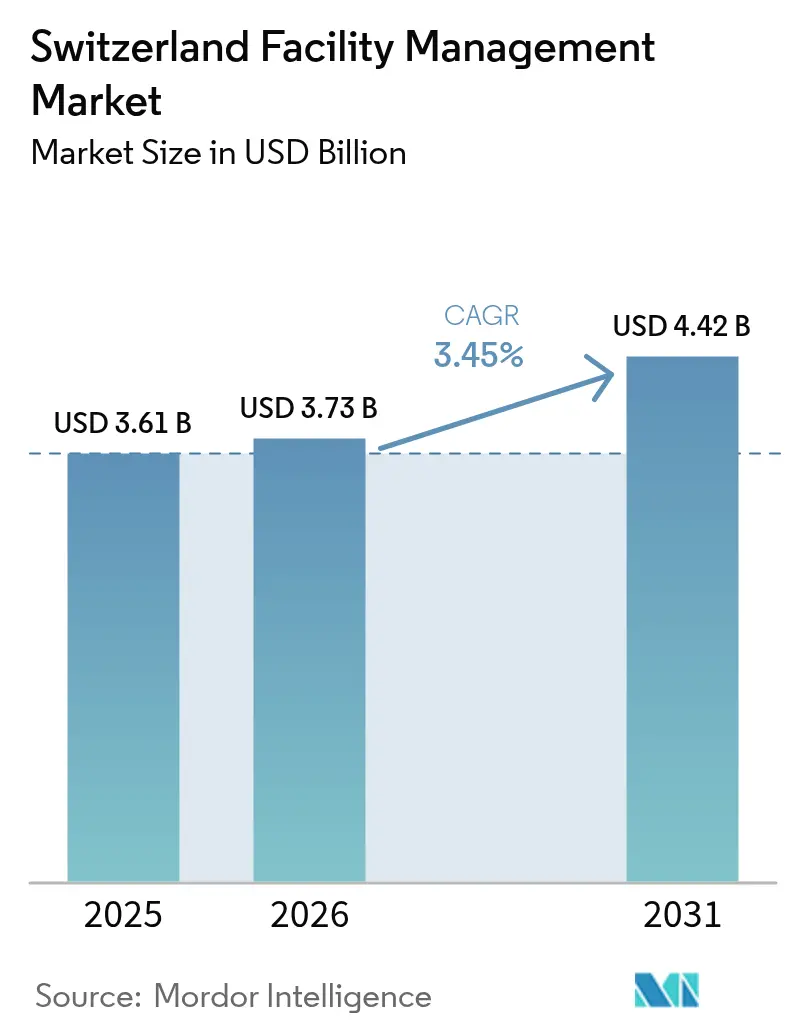

| Taille du marché de l'année de base (2025) | 3.61 Milliards de dollars |

| Taille du Marché (2026) | 3.73 Milliards de dollars |

| Taille du Marché (2031) | 4.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché suisse de la gestion des installations par Mordor Intelligence

La taille du marché suisse de la gestion des installations devrait croître de 3,61 milliards USD en 2025 à 3,73 milliards USD en 2026 et devrait atteindre 4,42 milliards USD d'ici 2031 à un TCAC de 3,45 % sur la période 2026-2031. L'expansion régulière du PIB, la pénurie structurelle de main-d'œuvre, la montée en puissance de l'automatisation et les exigences strictes en matière d'ESG se conjuguent pour créer un marché de la gestion des installations résilient qui récompense les prestataires capables d'associer expertise technique et modèles de services basés sur les données. Les services techniques dominent actuellement les revenus, car les systèmes de bâtiments sophistiqués exigent une maintenance spécialisée, tandis que les services généraux se développent plus rapidement à mesure que le travail hybride élève les priorités liées à l'expérience des occupants. L'externalisation demeure le modèle opérationnel privilégié ; la part externalisée de 66,21 % en 2024 souligne la volonté des clients de rechercher la flexibilité, l'échelle et le savoir-faire réglementaire difficiles à reproduire en interne. La consolidation entre les acteurs internationaux et nationaux de premier plan s'accélère, car le capital nécessaire aux déploiements IoT, aux algorithmes prédictifs et aux rapports ESG dépasse la capacité des plus petites entreprises régionales. Dans ce contexte, le marché de la gestion des installations évolue progressivement des contrats à forte intensité de main-d'œuvre vers des accords basés sur les résultats, où les objectifs d'efficacité énergétique, carbone et spatiale entraînent une tarification premium.

Principaux enseignements du rapport

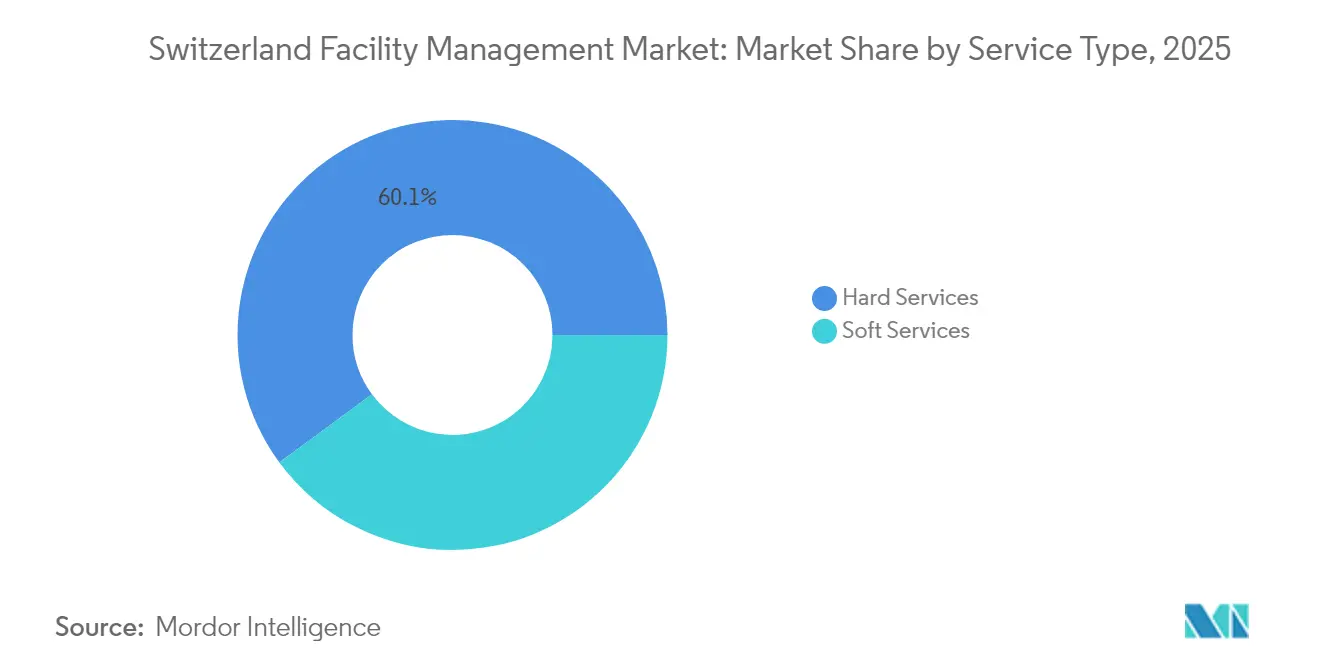

- Par type de service, les services techniques ont dominé avec une part de revenus de 60,10 % en 2025, tandis que les services généraux devraient progresser à un TCAC de 3,88 % jusqu'en 2031.

- Par type d'offre, le modèle externalisé détenait 65,70 % de la part de marché de la gestion des installations en 2025 et suit un TCAC de 3,62 % jusqu'en 2031.

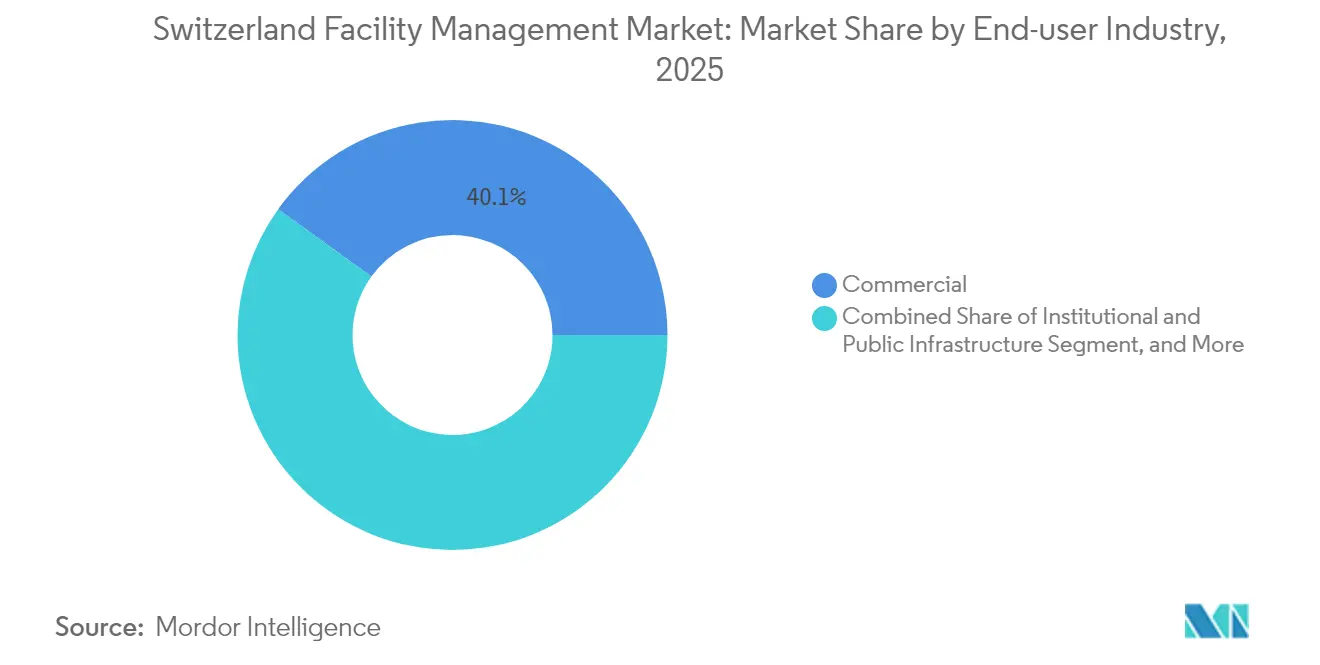

- Par secteur d'utilisateur final, les installations commerciales représentaient 40,05 % de la taille du marché de la gestion des installations en 2025, tandis que le secteur institutionnel et infrastructure publique devrait connaître la croissance la plus rapide avec un TCAC de 3,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché suisse de la gestion des installations

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Le travail hybride redéfinit l'utilisation des espaces | +0.8% | National ; Zurich, Genève, Bâle | Court terme (≤ 2 ans) |

| Les services à valeur ajoutée stimulent les marges | +0.6% | National ; pôles commerciaux | Moyen terme (2-4 ans) |

| La pénurie de talents stimule l'automatisation | +0.9% | National ; aiguë dans les secteurs de la santé et de l'informatique | Long terme (≥ 4 ans) |

| Intégration aux villes intelligentes | +0.5% | Métropoles de Zurich, Genève, Bâle | Moyen terme (2-4 ans) |

| Les réglementations ESG accélèrent les installations durables | +0.7% | National ; plus strictes dans les cantons urbains | Long terme (≥ 4 ans) |

| Subventions publiques pour la rénovation des bâtiments intelligents | +0.4% | National ; infrastructure publique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le travail hybride redéfinit l'utilisation des espaces

Les occupants suisses adoptent des calendriers de présence au bureau de trois jours, avec 64 % qui planifient la croissance de leurs effectifs mais seulement 16 % qui prévoient de louer davantage d'espace, signalant un pivot décisif vers le partage de bureaux et les stratégies d'espace à la demande[1]JLL Research, "Décrypter l'énigme du retour au bureau en Suisse," JLL, jll.com. L'offre de bureaux flexibles à Zurich est passée de 19 à 50 emplacements entre 2019 et 2024, faisant passer l'espace utilisable de 28 000 m² à 75 000 m² et soulignant l'appétit pour des empreintes immobilières agiles[2]JLL Research, "Bureaux flexibles en Suisse – Pour durer ?," JLL, jll.com. Seulement 27 % des entreprises envisagent désormais des aménagements à un bureau par employé, en forte baisse par rapport aux deux tiers en 2019, ce qui oblige les gestionnaires d'installations à maîtriser l'analytique dynamique des taux d'occupation. À mesure que les zones collaboratives éclipsent les cubicules traditionnels, la demande s'intensifie pour des plateformes de gestion du bâtiment qui ajustent automatiquement l'éclairage, la climatisation et la qualité de l'air en fonction des effectifs en temps réel. Les clients valorisent la collaboration en présentiel davantage que la simple réduction des coûts, de sorte que les prestataires doivent offrir des environnements partagés à grand confort plutôt que de simples stratégies de densification.

Les services à valeur ajoutée stimulent les marges

Les occupants suisses matures comparent de plus en plus les prestataires de services selon des indicateurs de bien-être des employés, d'hospitalité et d'expérience sur le lieu de travail, stimulant la demande d'offres groupées de conciergerie, de restauration et de nettoyage intelligent qui affichent des marges plus riches que la maintenance standard. Dans les pôles commerciaux premium, les entreprises contractent des améliorations de conception biophilique et une optimisation de la qualité de l'air intérieur basée sur des capteurs pour soutenir l'attraction des talents. Les gestionnaires d'installations capables d'intégrer la restauration, la sécurité et l'accueil dans des contrats de gestion des installations intégrée remportent des mandats plus longs et des mécanismes d'escalade des honoraires liés aux performances. La tendance reflète l'importance que les employeurs accordent à la santé, à la sécurité et à la transparence ESG, créant des voies de montée en gamme vers le conseil en comptabilité carbone, la certification WELL et les protocoles de tri des déchets. En conséquence, les prestataires purement techniques élargissent leurs portefeuilles ou s'associent à des spécialistes de l'hospitalité pour défendre leurs parts de marché.

La pénurie de talents stimule l'automatisation

Le taux de chômage en Suisse est tombé à 2 % fin 2024, tandis que les postes vacants dépassaient 120 000, signalant une pénurie structurelle de main-d'œuvre particulièrement aiguë dans les services aux installations et de santé. D'ici 2040, l'économie pourrait faire face à un déficit de main-d'œuvre de 430 000 personnes, incitant les entreprises de gestion des installations à mécaniser les tâches répétitives et à adopter une planification assistée par IA qui améliore la productivité des travailleurs. Le potentiel d'automatisation varie : les tâches de gestion des installations agricoles et forestières présentent une probabilité de 76 %, tandis que les routines du secteur de la santé restent en dessous de 20 %, guidant un déploiement sélectif de la robotique. Les « Liftcamps » de Schindler Switzerland, qui reconvertissent des personnes en reconversion professionnelle en techniciens d'ascenseurs, illustrent des réponses créatives à la pénurie de talents. Avec des coûts de main-d'œuvre s'élevant déjà en moyenne à CHF 63,62 par heure, les prestataires voient l'automatisation non pas comme un remplacement de la main-d'œuvre, mais comme un complément qui maintient des marges viables.[3]Office fédéral de la statistique, "Coûts de la main-d'œuvre," bfs.admin.ch

Les réglementations ESG accélèrent les installations durables

La loi sur le climat et l'innovation oblige la Suisse à atteindre la neutralité carbone d'ici 2050, ouvrant un marché de rénovation de 20 milliards USD pour les services d'efficacité énergétique. Le reporting obligatoire selon le cadre TCFD à partir de janvier 2024 contraint les entreprises à publier des données granulaires sur les risques climatiques, faisant des partenaires de gestion des installations des acteurs centraux des flux de mesure et de divulgation. Les bâtiments représentent 45 % de la consommation énergétique nationale et un tiers des émissions ; l'optimisation du chauffage activée par l'IoT réduit déjà de 10 à 20 % les émissions de carbone dans plus de 700 bâtiments suisses, avec des plans pour 25 000 capteurs supplémentaires[4]Swisscom Corporate News, "Réduire les coûts et les émissions de carbone des bâtiments grâce à l'intelligence artificielle," swisscom.ch. Les actifs conformes aux critères environnementaux attirent des primes locatives ; 85 % des investisseurs font état de valorisations plus élevées pour les installations alignées sur les critères ESG, intensifiant la demande pour des prestataires capables de vérifier les performances. Les entreprises de gestion des installations dotées de plateformes d'analyse carbone convertissent ainsi la réglementation en avantage concurrentiel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts opérationnels élevés : pressions sur un marché premium | -0.5% | National ; Zurich et Genève | Court terme (≤ 2 ans) |

| Structure de marché fragmentée : défis d'intégration | -0.3% | National ; cantons ruraux | Moyen terme (2-4 ans) |

| Coûts de conformité et de certification stricts | -0.4% | National ; zones urbaines | Long terme (≥ 4 ans) |

| Flexibilité limitée dans les contrats immobiliers à long terme | -0.2% | National ; secteur commercial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts opérationnels élevés : pressions sur un marché premium

À CHF 63,62 par heure, la main-d'œuvre suisse figure parmi les plus chères au monde, comprimant les marges de gestion des installations et désavantageant les petites entreprises locales incapables d'atteindre la taille critique[5]Office fédéral de la statistique, "Coûts de la main-d'œuvre," bfs.admin.ch. Une réduction du taux directeur à 0,25 % en mars 2025 stimule la demande immobilière mais oblige les prestataires de gestion des installations à recalibrer leurs services à mesure que les taux d'occupation fluctuent plus rapidement. Les nouveaux loyers ont augmenté de 1,8 % au premier trimestre 2025 sur fond d'un taux de vacance historiquement bas de 1,08 %, entraînant des renégociations de contrats plus fréquentes et des clauses de répercussion. Simultanément, le reporting ESG engendre des coûts de suivi et de certification qui érodent la rentabilité des petits prestataires. Le cumul de ces contraintes accélère la consolidation, car les économies d'échelle dans la technologie et les achats deviennent décisives.

Structure de marché fragmentée : défis d'intégration

Les 26 cantons suisses appliquent des règles distinctes en matière d'immobilier et de droit du travail, obligeant les prestataires de gestion des installations à personnaliser leurs processus et outils numériques pour chaque juridiction[6]Switzerland Global Enterprise, "Développement économique cantonal," s-ge.com. La segmentation linguistique entre les régions germanophone, francophone et italophone augmente les dépenses de formation et nuit à la standardisation des prestations. La gestion des installations dans le secteur de la santé illustre bien la difficulté : les systèmes hospitaliers cantonaux imposent des normes d'hygiène et de protection des données divergentes qui entravent les déploiements à l'échelle nationale. La diversité des protocoles de systèmes de gestion du bâtiment (BMS) limite également l'interopérabilité des capteurs IoT, compliquant les déploiements de maintenance prédictive. En conséquence, les programmes d'efficacité nationale progressent lentement, et les acteurs cantonaux de moindre taille peinent à s'intégrer dans des écosystèmes numériques plus larges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques restent dominants face à la sophistication des infrastructures

Les services techniques ont représenté 60,10 % des revenus en 2025, soulignant le rôle essentiel de la maintenance technique dans un pays où les systèmes de bâtiments sont hautement automatisés et fortement réglementés. Le segment bénéficie d'inspections périodiques obligatoires en matière de sécurité incendie, d'ascenseurs et de climatisation qui garantissent des revenus récurrents, tandis que le climat alpin suisse entraîne une forte demande de solutions de chauffage et de ventilation haut de gamme. Les sous-services de gestion des actifs se développent rapidement à mesure que le déploiement IoT s'accélère ; Siemens a installé à lui seul plus de 7 000 capteurs au sein du Kantonsspital Baden, illustrant la densité de capteurs désormais attendue dans les installations critiques. Les plateformes de maintenance prédictive améliorent la disponibilité et la conformité, permettant aux prestataires de gestion des installations de lier les honoraires aux résultats des indicateurs clés de performance (KPI). Malgré leur domination, la croissance des services techniques reste inférieure à celle des services généraux, car de nombreuses tâches techniques arrivent à maturité et s'orientent vers la concurrence par les prix.

Les services généraux devraient croître à un TCAC de 3,88 % jusqu'en 2031, reflétant l'accent accru mis sur l'expérience des employés dans les environnements de travail hybrides. Les protocoles de nettoyage ont évolué pendant la pandémie vers des régimes déclenchés par capteurs et basés sur les besoins, optimisant simultanément la main-d'œuvre et l'hygiène. Les services de restauration et de distribution automatique intègrent l'analyse nutritionnelle et les paiements sans espèces, rehaussant la valeur perçue. La sécurité a évolué vers le contrôle d'accès activé par le cloud et l'analyse vidéo, intégrant la gestion des installations dans la gestion des risques d'entreprise. En conséquence, les contrats de services généraux regroupent de plus en plus des solutions d'hospitalité et de bien-être qui commandent des tarifs premium. Les prestataires qui combinent des services d'espace basés sur les données avec des capacités de services généraux traditionnelles sont bien positionnés pour surpasser les concurrents purement techniques.

Par type d'offre : l'externalisation gagne en ampleur face à la complexité croissante

Le modèle externalisé représentait 65,70 % des dépenses totales en 2025 et devrait progresser à un taux annuel de 3,62 % jusqu'en 2031, soulignant la préférence des clients pour une expertise spécialisée dans un contexte de tension croissante sur le marché du travail. Les offres de gestion des installations intégrée regroupent les tâches techniques et générales sous des indicateurs clés de performance unifiés, simplifiant la supervision des prestataires pour les multinationales et les entités publiques. Les prestataires externalisés tirent parti de leur taille pour attirer des techniciens rares, investir dans la maintenance basée sur l'IA et absorber les risques de conformité. La taille du marché de la gestion des installations associée aux contrats intégrés se développe le plus rapidement, notamment dans le secteur de la santé où la pression sur l'EBITDA des hôpitaux exige une optimisation globale. La gestion des installations groupée convient également aux clients de taille intermédiaire qui ont besoin d'un point de responsabilité unique tout en étant réticents à abandonner le contrôle stratégique de leurs actifs essentiels.

La gestion interne a conservé une part de 34,30 % en 2025, mais est soumise à des tensions. Les entreprises doivent financer les mises à niveau technologiques, maintenir des viviers de talents et concilier le reporting ESG en plus de leurs priorités commerciales essentielles. Néanmoins, les équipes internes persistent dans les secteurs de la défense, de l'énergie et de la fabrication de haute technologie, où la sécurité ou l'intégration des processus priment sur les gains d'efficacité de l'externalisation. Certaines entreprises adoptent des modèles hybrides, externalisant les tâches techniques tout en conservant en interne la planification stratégique des espaces. Sur la période de prévision, la persistance des pénuries de compétences et les dépenses d'investissement IoT feront basculer les volumes marginaux vers des prestataires spécialisés.

Par secteur d'utilisateur final : le commercial domine mais les pipelines institutionnels connaissent une forte hausse

L'immobilier commercial — incluant les bureaux bancaires, les centres de données et le commerce de détail — détenait 40,05 % des revenus de 2025. Les acteurs des services financiers à Zurich et Genève exigent une disponibilité 24h/24 et 7j/7, des systèmes de gestion du bâtiment cybersécurisés et des lieux de travail certifiés WELL. La gestion des installations des centres de données nécessite une optimisation avancée du refroidissement ; les clients technologiques et hyperscale ont entraîné une hausse de 16 % des revenus nets de gestion des installations de CBRE en Suisse au premier trimestre 2025. Cependant, le travail hybride freine la prise de surface nette de bureaux, obligeant les entreprises de gestion des installations à se tourner vers des aménités axées sur l'expérience plutôt que sur la simple croissance des espaces.

Le secteur institutionnel et infrastructure publique est le segment à la croissance la plus rapide, projeté à un TCAC de 3,66 % jusqu'en 2031. Les subventions pour les villes intelligentes, la modernisation des hôpitaux et les mandats de décarbonisation créent une bonne visibilité sur les contrats à long terme. Zurich alloue CHF 1,25 million annuellement aux projets pilotes de villes intelligentes, orientant les travaux vers des spécialistes de la gestion des installations versés dans l'IoT et l'intégration des données ouvertes. Les hôpitaux cherchent des partenaires de gestion des installations pour porter leurs marges d'EBITDA des 2,7 % actuels à des niveaux durables en automatisant la logistique et la consommation d'énergie. Les réseaux de transport et de mobilité électrique nécessitent également une maintenance à haute disponibilité combinant des compétences civiles, électriques et numériques, élargissant davantage les pipelines externalisés.

Analyse géographique

La demande suisse de gestion des installations est concentrée dans les cantons métropolitains où une forte présence d'entreprises, des infrastructures avancées et une réglementation progressive se conjuguent. Zurich est en tête des dépenses en raison de son rôle de centre financier et de pionnier des initiatives de ville intelligente visant à accueillir une croissance démographique de 25 % d'ici 2030 grâce à des services urbains pilotés par les données. Les propriétaires premium exigent une disponibilité continue, des certifications LEED et WELL et une sécurité haut de gamme, maintenant des primes de prix pour les contrats de gestion des installations intégrée. Genève suit, façonnée par les agences de l'ONU, les ONG et les sociétés multinationales de négoce de matières premières dont les normes strictes en matière de sécurité et de protocoles élèvent la complexité des services. Le système de bus TOSA entièrement électrique de la ville stimule la demande de spécialistes capables d'intégrer la recharge des véhicules, la maintenance des dépôts et les solutions de gestion de l'énergie.

Le cluster des sciences de la vie de Bâle crée des besoins de niche en gestion des installations autour des salles blanches, de la gestion des déchets dangereux et de la conformité BPF, générant des opportunités stables à hautes marges. La Suisse orientale (Saint-Gall, Appenzell) affiche une adoption croissante de la gestion des installations externalisée alors que les usines de taille moyenne se modernisent pour atteindre les objectifs carbone. L'Espace Mittelland, ancré sur Berne, offre une demande fiable du secteur public mais un potentiel de marges plus faible en raison de règles d'appels d'offres favorisant les offres compétitives sur les prix. Le contexte bilingue du Tessin exige des prestataires maîtrisant les cadres juridiques et culturels italiens, érigeant des barrières à l'entrée informelles pour les acteurs internationaux. Les cantons ruraux restent fragmentés ; les économies d'échelle limitées découragent les grands prestataires de gestion des installations, mais les projets pilotes de villages intelligents à Dietikon et Wädenswil signalent une croissance à long terme à mesure que le matériel IoT devient moins onéreux. Collectivement, ces nuances régionales nécessitent des modèles opérationnels flexibles qui équilibrent les normes nationales avec la conformité locale et l'adaptation linguistique.

Paysage concurrentiel

Le marché suisse de la gestion des installations est modérément fragmenté mais tend vers la consolidation, car la digitalisation à forte intensité de capital relève les seuils d'entrée. L'acquisition de gammaRenax par ISS en mai 2024 a intégré 1 800 collaborateurs et 1 600 sites sous son giron, renforçant son empreinte nationale et son vivier de talents via sa FM Academy propriétaire. CBRE a approfondi sa portée mondiale en acquérant Industrious, créant un segment Opérations du bâtiment et expérience avec un chiffre d'affaires de 20 milliards USD pouvant vendre de manière croisée des espaces de travail flexibles et une gestion des installations intégrée aux multinationales suisses. Siemens, Bouygues-Equans et SPIE se concentrent sur des niches techniques, s'appuyant sur leur héritage d'ingénierie pour remporter des projets haut de gamme dans les hôpitaux, l'énergie et les centres de données ; le déploiement de 7 000 capteurs dans un hôpital par Siemens illustre la différenciation technologique.

Des champions régionaux tels que Wincasa et Dussmann protègent leurs parts grâce à leur proximité avec le marché local et leur agilité linguistique. Le nouveau modèle opérationnel cible de Wincasa établit 26 centres de proximité, signalant une stratégie centrée sur l'humain pour contrer les entrants purement numériques. Dussmann a enregistré un chiffre d'affaires de 3 milliards EUR en 2023 et déploie un plan « Road to 2030 » mettant l'accent sur les services groupés et les contrats de performance énergétique. Par ailleurs, Equans Switzerland a émergé de la fusion entre Bouygues E&S et la branche services d'Engie, ajoutant de l'envergure sur les offres couvrant l'ensemble du cycle de vie des bâtiments, de la conception à la maintenance. Les acteurs purement technologiques proposant des analyses énergétiques pilotées par l'IA défient de plus en plus les acteurs établis sur des offres à solution unique, incitant les acteurs traditionnels à investir ou à nouer des partenariats.

Les mouvements stratégiques se concentrent sur les déploiements IoT, le conseil en durabilité et la tarification basée sur les résultats qui lie les revenus aux économies d'énergie ou aux garanties de disponibilité. Les prestataires élargissent également leurs académies et programmes d'apprentissage pour atténuer la pénurie de main-d'œuvre. Étant donné que le chiffre d'affaires combiné des cinq premiers acteurs représente environ 45 % des dépenses nationales, le marché offre encore de la place aux spécialistes de niche tout en affichant une tendance nette vers une structure plus consolidée.

Principaux acteurs du secteur suisse de la gestion des installations

Honegger AG

Swiss FM AG

Livit FM Services Ltd.

PHM Group

SPIE Switzerland

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : CBRE a enregistré une hausse de 16 % de son chiffre d'affaires net de gestion des installations au premier trimestre 2025, portée par les clients des secteurs technologique, de la santé et des centres de données hyperscale.

- Janvier 2025 : Bouygues E&S et Equans ont finalisé leur fusion, établissant Equans Switzerland avec un focus sur la gestion des installations, l'approvisionnement en énergie et la digitalisation à travers 100 sites suisses.

- Janvier 2025 : CBRE Group a acquis Industrious National Management Company, formant un segment Opérations du bâtiment et expérience dont le chiffre d'affaires projeté est de 20 milliards USD et qui renforce les capacités mondiales d'expérience sur le lieu de travail.

- Janvier 2025 : Dussmann Group a dépassé 3 milliards EUR de chiffre d'affaires en 2023, soit une hausse de 9,0 %, et a lancé sa stratégie d'expansion de services « Road to 2030 ».

- Décembre 2024 : Compass Group a enregistré une croissance organique de son chiffre d'affaires de 10,6 % en 2024, soulignant les premières externalisations et les services de soutien ciblés au sein d'un marché adressable de 320 milliards USD.

Périmètre du rapport sur le marché suisse de la gestion des installations

La gestion des installations désigne un ensemble de services et de disciplines fournis par un département distinct ou une organisation professionnelle pour garantir la fonctionnalité, l'efficacité et le confort et la sécurité de l'environnement bâti, tel que les bâtiments, les infrastructures ou une organisation. L'étude propose une analyse complète du marché suisse de la gestion des installations segmenté par type de service, type d'offres et secteur d'utilisateur final.

Le marché suisse de la gestion des installations est segmenté par type de service (services techniques [gestion des actifs, services MEP et CVC, systèmes d'incendie et sécurité, et autres services de gestion des installations techniques] et services généraux [soutien aux bureaux et sécurité, services de nettoyage, services de restauration, et autres services de gestion des installations généraux]), type d'offre (interne et externalisé [gestion des installations unique, gestion des installations groupée, et gestion des installations intégrée]), et par utilisateur final (commercial, hôtellerie, institutionnel et infrastructure publique, santé, secteur industriel et process, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes d'incendie et sécurité | |

| Autres services de gestion des installations techniques | |

| Services généraux | Soutien aux bureaux et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services de gestion des installations généraux |

| Interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (informatique et télécommunications, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, restauration, grands restaurants) |

| Institutionnel et infrastructure publique (administration publique, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et process (fabrication, énergie, exploitation minière) |

| Autres secteurs d'utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes d'incendie et sécurité | ||

| Autres services de gestion des installations techniques | ||

| Services généraux | Soutien aux bureaux et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services de gestion des installations généraux | ||

| Par type d'offre | Interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisateur final | Commercial (informatique et télécommunications, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, restauration, grands restaurants) | ||

| Institutionnel et infrastructure publique (administration publique, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et process (fabrication, énergie, exploitation minière) | ||

| Autres secteurs d'utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché suisse de la gestion des installations ?

La taille du marché de la gestion des installations est de 3,73 milliards USD en 2026 et devrait atteindre 4,42 milliards USD d'ici 2031.

Quel type de service de gestion des installations génère les revenus les plus élevés ?

Les services techniques dominent avec 60,10 % des revenus de 2025, portés par la complexité des infrastructures techniques.

Pourquoi l'externalisation croît-elle plus vite que la gestion des installations en interne ?

La pénurie aiguë de main-d'œuvre, l'escalade des coûts de conformité et la nécessité d'investir dans l'IoT poussent les organisations vers des prestataires externalisés spécialisés qui offrent des solutions intégrées à grande échelle.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Le secteur institutionnel et infrastructure publique devrait croître à un TCAC de 3,66 % jusqu'en 2031, porté par les programmes de villes intelligentes et la modernisation du secteur de la santé.

Comment les réglementations ESG affectent-elles les prestataires suisses de gestion des installations ?

Les mandats de neutralité carbone et l'obligation de divulgation des risques climatiques stimulent la demande de rénovations axées sur l'efficacité énergétique et de suivi basé sur les données, favorisant les prestataires dotés d'une expertise avancée en durabilité.

Quelles tendances technologiques redéfinissent les contrats suisses de gestion des installations ?

Les capteurs IoT, les algorithmes de maintenance prédictive et les accords basés sur les résultats garantissant des performances énergétiques ou carbone transforment les modèles de prestation de services et de tarification.

Dernière mise à jour de la page le: